Tamanho e Participação do Mercado de Chá Pronto para Beber no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

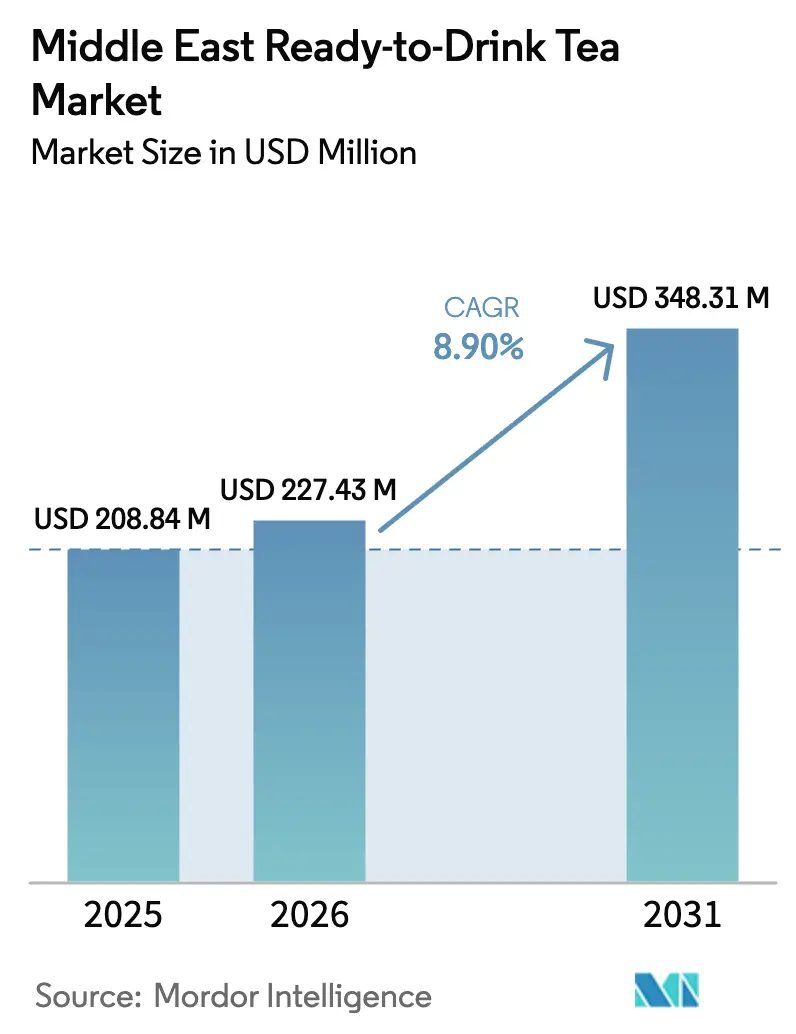

| Tamanho do mercado no ano base (2025) | 208.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 227.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 348.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.90% CAGR |

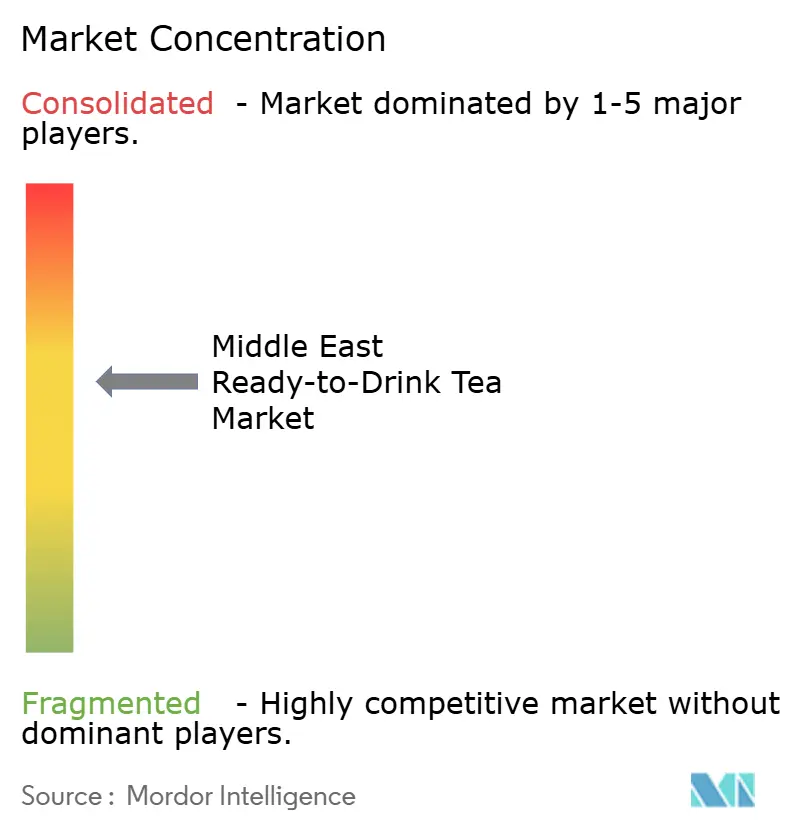

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber no Oriente Médio por Mordor Intelligence

O tamanho do mercado de chá pronto para beber no Oriente Médio em 2026 é estimado em USD 227,43 milhões, crescendo a partir do valor de 2025 de USD 208,84 milhões, com projeções para 2031 mostrando USD 348,31 milhões, crescendo a um CAGR de 8,90% no período 2026-2031. Uma clara mudança de tendência em relação às bebidas gaseificadas, a intensificação da regulamentação de bebidas adoçadas com açúcar e uma crescente população abaixo dos 30 anos que prioriza a saúde estão impulsionando a demanda. O mandato de rotulagem de cafeína da Arábia Saudita de julho de 2025 e o programa Nutri-Mark dos Emirados Árabes Unidos de junho de 2025 recompensam os chás reformulados com baixo teor de açúcar em detrimento das bebidas gaseificadas tradicionais. A volatilidade do frete nas rotas do Mar Vermelho, onde o Índice de Frete Containerizado de Xangai aumentou 170% entre novembro de 2023 e janeiro de 2024, continua a comprimir as margens das marcas dependentes de importação. As multinacionais aprofundam a localização para defender sua participação, enquanto empresas locais ágeis aproveitam cadeias de abastecimento halal, ingredientes funcionais e comércio digital para capturar nichos de espaço em branco em todo o mercado de chá pronto para beber no Oriente Médio.

Principais Conclusões do Relatório

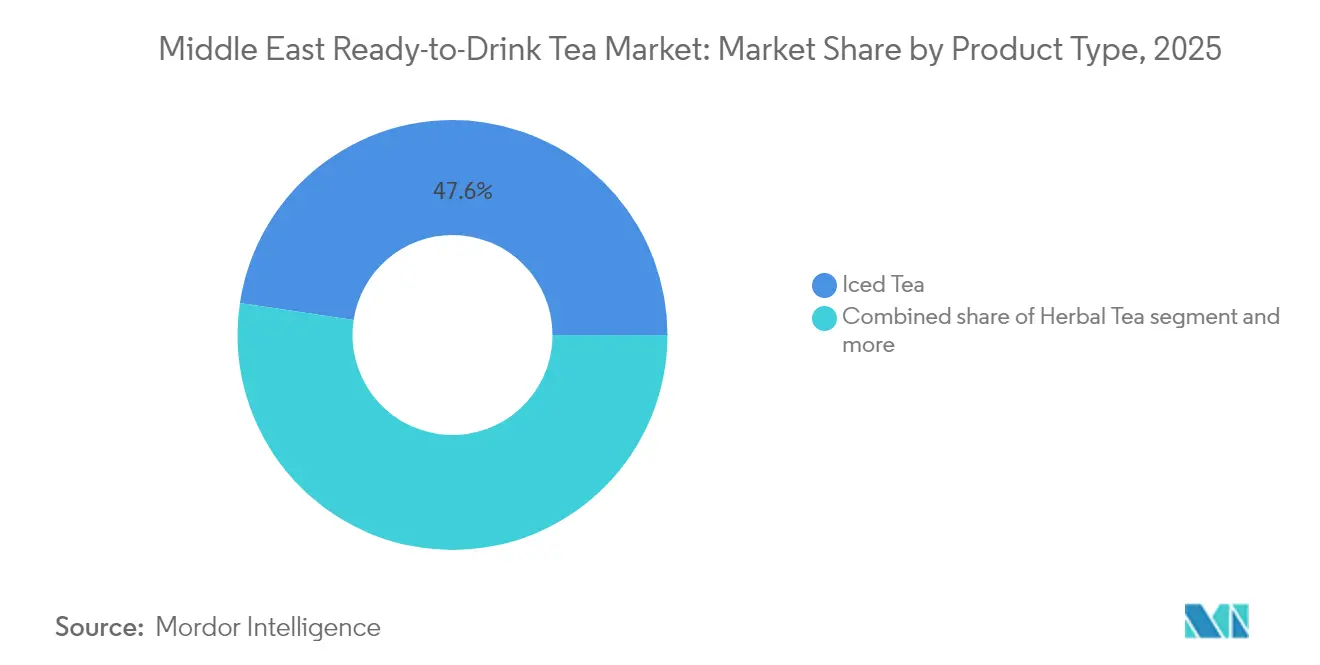

- Por tipo de produto, o chá gelado liderou com uma participação de volume de 47,62% em 2025; espera-se que o chá de ervas avance a um CAGR de 10,89% até 2031.

- Por embalagem, as garrafas PET representaram 56,89% da receita em 2025; as embalagens assépticas estão crescendo a um CAGR de 10,52% até 2031.

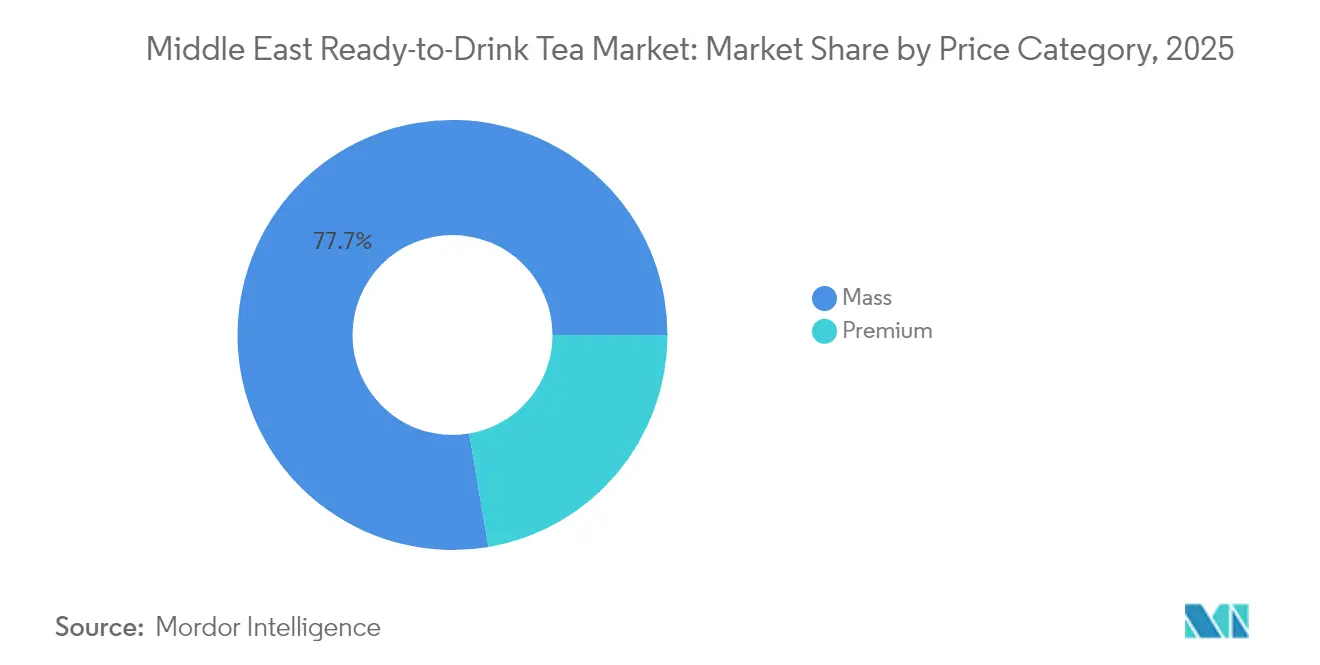

- Por faixa de preço, os produtos populares detinham 77,68% das vendas de 2025; os SKUs premium registram um CAGR de 12,05% até 2031.

- Por canal, o fora do local representou 61,95% do valor em 2025; espera-se que o consumo local se expanda a um CAGR de 12,54% até 2031.

- Por geografia, a Arábia Saudita capturou 55,30% da receita em 2025; o Catar registrou o CAGR mais rápido de 11,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Chá conveniente para consumo em deslocamento para estilos de vida agitados | +1.8% | CCG, mais forte nos centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Premiumização e posicionamento funcional | +1.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Crescente demanda por chás com sabores e chás especiais | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Influência das tendências de estilo de vida e das redes sociais nas escolhas de chá | +1.0% | Jovens dos Emirados Árabes Unidos, juventude dos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Chás funcionais com vitaminas, probióticos e adaptógenos | +1.3% | Centros de bem-estar dos Emirados Árabes Unidos, grupos de saúde da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Cultura de cafés urbanos impulsionando o consumo de chá pronto para beber | +1.4% | Dubai, Abu Dhabi, Riade, Doha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Chá Conveniente para Consumo em Deslocamento para Estilos de Vida Agitados

Os passageiros matinais em Riade e Dubai cada vez mais pegam chás prontos para beber em porções individuais nos refrigeradores de postos de combustível, com pontos de venda de conveniência cobrindo a maior parte do comércio moderno dos Emirados Árabes Unidos e mais de 40% na Arábia Saudita. Plataformas de comércio rápido entregam garrafas resfriadas em menos de 30 minutos, encurtando a janela entre a decisão e o consumo. A conformidade com as regras de divulgação de cafeína da Arábia Saudita permite que as marcas promovam benefícios energéticos sem serem classificadas como bebidas energéticas, enquanto embalagens assépticas menores de 200 mililitros, como as da Aujan, atendem a bolsas de mão e mochilas escolares[1]Fonte: SIG, "Lançamento do CombiblocMini", sig.biz. Essas tendências estão impulsionando o crescimento por impulso em todo o mercado de chá pronto para beber no Oriente Médio.

Premiumização e Posicionamento Funcional

Consumidores abastados em Dubai Marina e no Bairro Diplomático de Riade pagam 30–50% a mais por chás com alegações orgânicas, de origem única ou funcionais. Startups como a Nai Arabia oferecem chás gelados 100% naturais com hibisco, romã e jasmim, enquanto a Seha Wellness entrega blends ayurvédicos em todo o CCG em três dias. Os novos pós com menos açúcar da Lipton visam fazer a ponte entre os segmentos premium e de valor, e o investimento de SAR 18 bilhões da Almarai para expandir a capacidade asséptica sinaliza uma premiumização contínua, reforçando coletivamente o segmento premium do mercado de chá pronto para beber no Oriente Médio.

Crescente Demanda por Chás com Sabores e Chás Especiais

O pêssego, o limão e o mirtilo já dominaram o chá pronto para beber, mas sabores regionais como tâmara, romã e açafrão estão ganhando espaço nas prateleiras dos hipermercados sauditas. Os blends tradicionais de zhourat, ricos em Rosa damascena e camomila, proporcionam benefícios antioxidantes comprovados por estudos. Redes de chá bubble, como Tealive e Gong Cha, introduziram a Geração Z a sabores exóticos como taro e lichia, elevando as expectativas para os SKUs no varejo. Os lançamentos de verão de 2025 planejados pela Lipton de chás prontos para beber com frutas e ervas poderiam incorporar notas locais como cardamomo ou água de rosas, com sabores especiais ajudando a engajar consumidores e expandir o mercado de chá pronto para beber no Oriente Médio.

Influência das Tendências de Estilo de Vida e das Redes Sociais nas Escolhas de Chá

As redes sociais são um importante impulsionador do consumo de chá pronto para beber nos Emirados Árabes Unidos e no Egito, com o Instagram e o TikTok moldando as decisões de compra, especialmente para marcas premium e de nicho. Startups como a Seha Wellness e a Nai Arabia aproveitam o comércio eletrônico direto ao consumidor para contornar o varejo tradicional, engajar comunidades e capturar margens mais altas. Enquanto isso, a embalagem com código QR da Lipton de março de 2025 conecta produtos físicos a conteúdo online, métricas de sustentabilidade e guias de preparo, coletando dados de consumidores primários. Com a penetração de smartphones superior a 90%, as marcas de chá pronto para beber devem monitorar as tendências em tempo real para capitalizar os ciclos de tendências efêmeras de ingredientes, como matcha, ervilha-borboleta e kombucha, e a expansão da sede da PepsiCo em Riade em abril de 2025 destaca o foco da região na criação ágil de conteúdo e em redes de influenciadores localizadas para construir valor de marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias rígidas sobre cafeína e estimulantes | -0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Forte concorrência do chá quente tradicional e do café | -1.2% | Em todo o CCG, especialmente na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Dependência de importações aumentando os custos da cadeia de abastecimento | -0.9% | Todas as economias do CCG | Médio prazo (2-4 anos) |

| Ceticismo do consumidor em relação a alegações "naturais" após investigações | -0.5% | Segmentos abastados dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Rígidas sobre Teor de Cafeína e Estimulantes nos Países do CCG

A Autoridade Saudita de Alimentos e Medicamentos exige a divulgação do teor de cafeína, avisos sobre alto teor de sódio e ícones de atividade física nas bebidas embaladas, com vigência a partir de 1.º de julho de 2025, o que aumentará os custos de conformidade para as marcas de chá pronto para beber à medida que reformulam ou redesenham suas embalagens[2]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Regulamentação de Rotulagem de Cafeína", sfda.gov.sa. O programa Sehhi de Abu Dhabi limita as bebidas com alto teor de açúcar em escolas e instalações governamentais, reduzindo os canais para os chás de categoria popular, enquanto o desembaraço de importação da FASEH pode levar até oito semanas sem aprovações prévias. As auditorias halal restringem ainda mais os sabores que contêm extratos à base de álcool. Embora essas regulamentações moderem o crescimento de curto prazo, incentivam a reformulação de produtos em todo o mercado de chá pronto para beber no Oriente Médio.

Forte Concorrência do Chá Quente Tradicional e do Café

O consumo de chá quente tradicional continua profundamente enraizado na Arábia Saudita e nos Emirados Árabes Unidos, com o chá Karak e os rituais do café árabe centrais para os encontros sociais e os iftares do Ramadã, criando resistência às alternativas de chá pronto para beber. O Centro de Chá DMCC de Dubai processou mais de 24.400 toneladas métricas de chá a granel em 2024, destacando a forte demanda por chá preparado. As redes de café especializado, que agora excedem 11.000 locais na região, também desviam os gastos discricionários dos chás engarrafados[3]Fonte: Zawya, "Destaques do Fórum de Chá do DMCC", zawya.com. Essas preferências culturais e habituais limitam o potencial de crescimento do mercado de chá pronto para beber no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Variantes de Ervas Superam a Predominância do Chá Gelado

O chá gelado representou 47,62% do valor do chá pronto para beber no Oriente Médio em 2025, impulsionado por décadas de investimento multinacional em sabores como limão, pêssego e chá preto sem adoçar, amplamente distribuído em hipermercados e postos de combustível. O chá de ervas, por sua vez, deve crescer a um CAGR de 10,89% até 2031, impulsionado pelo seu posicionamento sem cafeína e pelas narrativas de ingredientes funcionais que atraem os consumidores focados no bem-estar. Startups como a Seha Wellness, com blends ayurvédicos como Tranquili-Tea, Diges-Tea e Immuni-Tea, e a Nai Arabia, com chás gelados de Hibisco, Romã e Rosa e Menta Marroquina, estão construindo nichos de segmento ao destacar botânicos tradicionais do Oriente Médio como o zhourat, um blend de Rosa damascena, Matricaria chamomilla e Aloysia citrodora, documentados pelos seus benefícios antioxidantes e antimicrobianos. Outras variantes de chá pronto para beber, incluindo chá verde, chá branco, oolong e matcha, detêm coletivamente a participação restante, embora a estabilidade em prateleira ambiente e a preservação do sabor continuem sendo desafios para as variedades mais delicadas.

As marcas globais também estão se adaptando a essas tendências. O lançamento nos Estados Unidos em março de 2024 pela Pepsi Lipton Partnership do Pure Leaf Zero Sugar Sweet Tea, adoçado com sucralose e acesulfame de potássio, demonstra uma forte demanda dos consumidores por bebidas sem açúcar e fornece um modelo para os SKUs do Oriente Médio que navegam pelo imposto de 42% da Arábia Saudita sobre bebidas adoçadas com açúcar e pela rotulagem Nutri-Mark dos Emirados Árabes Unidos. O rebranding global da Lipton em maio de 2025, apresentando pós de chá gelado com menos açúcar e sem açúcar sob o slogan "We Choose Tea", tem como alvo as ocasiões de consumo quente e frio. Marcas locais como a Kinza Drinks, lançada em 2022 pela Al-Jameel International, estão diversificando em formatos híbridos, como bebidas carbonatadas de romã, frutas vermelhas e coquetel saudita. Embora a distribuição estabelecida, o reconhecimento de marca e os preços competitivos do chá gelado sustentem a liderança em volume, o rápido crescimento do chá de ervas sugere que ele poderia capturar 20–25% do mercado até 2028–2029 se as alegações funcionais receberem aprovação regulatória e a rastreabilidade da cadeia de abastecimento for fortalecida.

Por Tipo de Embalagem: As Embalagens Assépticas Desafiam a Dominância das Garrafas PET

Em 2025, as garrafas PET representaram 56,89% da embalagem de chá pronto para beber no Oriente Médio, favorecidas pela transparência, possibilidade de reselagem e compatibilidade com a infraestrutura de cadeia de frio existente em hipermercados e lojas de conveniência. As embalagens assépticas devem crescer a um CAGR de 10,52% até 2031, impulsionadas pela sua longa vida útil ambiente (12–24 meses), menores custos de refrigeração e narrativas de sustentabilidade que destacam a redução das pegadas de carbono. A parceria de cinco anos da SIG com a Almarai em novembro de 2024, apoiada por um investimento de SAR 18 bilhões (USD 4,8 bilhões), demonstra o compromisso regional com a tecnologia asséptica, com aplicações entre categorias para o chá pronto para beber. A megafábrica de 126.000 metros quadrados da Alesayi Beverage Corporation em Jeddah, com 22 linhas de produção de alta velocidade e sistemas de bag-in-box da SIG para dispensação em massa para o setor HoReCa, sublinha os investimentos em escala necessários para competir em todos os formatos de embalagem.

As garrafas de vidro e as latas de metal compõem o restante do mercado, com o vidro posicionado como um formato premium e as latas preferidas para chás prontos para beber de porção única no estilo de bebidas energéticas. As tendências de sustentabilidade estão ganhando impulso, com a Lamipak produzindo mais de 13 bilhões de embalagens assépticas globalmente em 2023, incluindo formatos de base biológica e recicláveis, alinhando-se com os objetivos da Visão 2030 dos Emirados Árabes Unidos e da Arábia Saudita. A Tetra Pak e a Aujan estão introduzindo embalagens inovadoras à base de cartonagem para consumo em deslocamento, demonstrando viabilidade comercial e conveniência. Embora a escala, a familiaridade e as vantagens de custo das garrafas PET mantenham sua liderança, a capacidade das embalagens assépticas de reduzir a dependência da cadeia de frio e o desperdício em mercados remotos do CCG as posiciona para capturar 25–30% do segmento até 2029–2030, desde que as marcas invistam na educação do consumidor sobre reciclabilidade e os benefícios do armazenamento ambiente.

Por Categoria de Preço: O Segmento Premium Avança Apesar do Enraizamento do Mercado Popular

O chá pronto para beber de categoria popular dominou 77,68% das vendas em 2025, impulsionado pelos SKUs de marca própria de hipermercados e pelas marcas multinacionais que atendem aos compradores conscientes do preço na Arábia Saudita por meio de redes como Lulu, Carrefour e Panda. Em contrapartida, o chá pronto para beber premium está crescendo a um CAGR de 12,05% até 2031, visando os consumidores abastados em Dubai Marina, na Ilha Saadiyat de Abu Dhabi e no Bairro Diplomático de Riade, que valorizam certificações orgânicas, fornecimento de origem única e ingredientes funcionais acima do custo. Marcas como a Nai Arabia, oferecendo chás gelados 100% naturais em sabores como Hibisco, Romã e Rosa, Pêssego, Manga e Jasmim e Menta Marroquina, têm preços 30–50% mais altos do que os produtos de categoria popular, mas garantiram distribuição nas plataformas de comércio eletrônico do CCG e em varejistas especializados. Os blends ayurvédicos da Seha Wellness, com preço de AED 40 (USD 11) por 75 gramas com envio CCG de 2 a 3 dias, destacam como os benefícios funcionais — alívio do estresse, saúde intestinal e imunidade — justificam preços premium quando combinados com narrativas patrimoniais.

Os titulares regionais também estão elevando o chá pronto para beber por meio de investimentos estratégicos. O plano de SAR 18 bilhões da Almarai até 2028, juntamente com uma parceria de cinco anos com a SIG para expansão de embalagens assépticas, demonstra a premiumização entre categorias em bebidas adjacentes a laticínios, informando as estratégias de chá pronto para beber. O rebranding global da Lipton em maio de 2025, apresentando blends de Chá Inglês da Manhã e Earl Grey ao lado de chás gelados com menos açúcar e sem açúcar, posiciona a marca para segmentos premium-lite onde as alegações de saúde encontram a acessibilidade. O apetite da região por sofisticação se reflete nas vendas de USD 310 milhões em bebidas alcoólicas do Dubai Duty Free, sugerindo que os chás prontos para beber premium não alcoólicos podem atrair consumidores flexíveis com idades entre 21 e 45 anos em hotéis e lounges. Embora os produtos de categoria popular mantenham a liderança em volume devido à distribuição enraizada e às vantagens de custo, os chás prontos para beber premium poderiam capturar 25–30% da participação de valor até 2029–2030 se as marcas investirem na educação do consumidor, na narrativa de ingredientes funcionais, na transparência da cadeia de abastecimento e em certificações de sustentabilidade que ressoem com os consumidores abastados do Oriente Médio.

Por Canal de Distribuição: O HoReCa Supera o Varejo Apesar da Dominância do Fora do Local

Os canais fora do local, incluindo supermercados, hipermercados, lojas de conveniência e varejo online, representaram 61,95% do volume de chá pronto para beber no Oriente Médio em 2025, refletindo décadas de investimento na distribuição moderna de varejo e na infraestrutura de cadeia de frio. Os supermercados e hipermercados dominam nos Emirados Árabes Unidos e na Arábia Saudita, com redes como Lulu, Carrefour e Panda apresentando chá pronto para beber resfriado em exposições no final das gôndolas e refrigeradores nos caixas. As lojas de conveniência e os quiosques de postos de combustível atendem às compras por impulso durante os horários de pico de tráfego, especialmente para garrafas PET de porção única e latas de metal, projetadas para consumo em deslocamento. O varejo online está se expandindo rapidamente, com aplicativos de comércio rápido entregando bebidas resfriadas em menos de 30 minutos. Enquanto isso, marcas diretas ao consumidor como a Seha Wellness e a Nai Arabia estão aproveitando o comércio eletrônico e o engajamento nas redes sociais para contornar os canais de varejo tradicionais e capturar margens mais altas.

O consumo local (HoReCa) está crescendo a um CAGR de 12,54% até 2031, impulsionado pelo setor de alimentação em expansão dos Emirados Árabes Unidos, incluindo os cafés especializados de Dubai e o segmento de gastronomia refinada de Abu Dhabi. A megafábrica da Alesayi Beverage Corporation em Jeddah instalou sistemas assépticos de bag-in-box da SIG (sacos de 10 litros com SIG 2Pure Film) para servir a dispensação em massa do setor HoReCa, permitindo que cafés e restaurantes forneçam chá pronto para beber de forma consistente sem comprometer a vida útil. As plataformas digitais B2B também desempenham um papel importante, com a Coca-Cola Europacific Partners relatando mais de EUR 2,3 bilhões em receita anual do myCCEP.com em 13 mercados, destacando o potencial dos pedidos online para aumentar o volume no HoReCa e no varejo independente, embora os dados de penetração específicos do Oriente Médio permaneçam não divulgados.

Análise Geográfica

Em 2025, a Arábia Saudita dominou o mercado de chá pronto para beber no Oriente Médio com uma participação de 55,30%, apoiada por grandes investimentos de empresas multinacionais. A PepsiCo comprometeu SAR 9 bilhões (aproximadamente USD 2,4 bilhões) ao longo de oito anos, enquanto a Nestlé prometeu SAR 7 bilhões na próxima década. O lançamento em dezembro de 2024 pela PepsiCo da bebida energética Sting e a inauguração em abril de 2025 de uma sede ampliada em Riade, com um centro de P&D de SAR 30 milhões (USD 8 milhões), destacam o aprofundamento da localização e dos esforços de desenvolvimento de produtos da empresa. O marco inaugural em outubro de 2024 da Nestlé de sua primeira fábrica de alimentos saudita, uma instalação de USD 72 milhões com capacidade anual de 15.000 toneladas, sinaliza uma possível expansão para a produção de chá pronto para beber. Os desenvolvimentos regulatórios, incluindo a divulgação obrigatória de cafeína, avisos de alto teor de sal e ícones de atividade física em vigor a partir de julho de 2025, estão aumentando os custos de conformidade, mas também criando oportunidades para SKUs reformulados e focados na saúde. As inovações locais, como a Milaf Cola, uma bebida à base de tâmara lançada pela Thurath Al-Madina em dezembro de 2024 e distribuída pelo Grupo Lulu, ilustram o crescente apelo de produtos culturalmente ressonantes, especialmente após uma queda de 7% nas vendas de marcas de bebidas ocidentais no primeiro semestre de 2024.

Os Emirados Árabes Unidos, embora menores em participação de mercado, servem como o hub regional para reexportações e inovação. O Centro de Chá DMCC de Dubai processou mais de 24.400 toneladas métricas de chá em 2024, e o país representa mais da metade das reexportações globais de chá, permitindo estratégias de estoque just-in-time. O sistema de rotulagem frontal de embalagem Nutri-Mark, lançado em junho de 2025, classifica os produtos em açúcar, sódio e gordura saturada, potencialmente afetando o apelo do chá pronto para beber adoçado. Um ecossistema vibrante de chá de ervas emergiu, com startups como Seha Wellness, Nai Arabia, MyPekoe, SAC Herbal, Al Malaky Royal, BRW Society, Sy'a Teas e Balqees alavancando o comércio eletrônico e as redes sociais para contornar o varejo tradicional. Ofertas inovadoras como o Latte de Cordyceps e os chocolates com infusão de Reishi da Tania's Teahouse refletem o crescente interesse dos consumidores em adaptógenos e ingredientes funcionais, o que poderia influenciar o desenvolvimento do chá pronto para beber.

Outros mercados do CCG mostram dinâmicas de crescimento variadas. O Catar deve registrar o CAGR geográfico mais rápido de 11,55% até 2031, impulsionado pela expansão da hospitalidade e pelos investimentos em turismo. O imposto sobre consumo de 31,7% de Omã sobre bebidas adoçadas com açúcar incentiva formulações de chá pronto para beber com menos açúcar, enquanto o Bahrein impõe requisitos regulatórios rigorosos que favorecem as marcas estabelecidas. As exportações para a Jordânia, o Egito e o Iraque oferecem oportunidades, embora a instabilidade política e as complexidades de importação representem desafios. A robusta base de fabricação da Arábia Saudita e a infraestrutura de reexportação dos Emirados Árabes Unidos os posicionam como motores regionais, enquanto o crescimento impulsionado pela hospitalidade do Catar e a reformulação induzida por impostos de Omã criam oportunidades direcionadas para SKUs de chá pronto para beber premium e funcional.

Cenário Competitivo

O mercado de chá pronto para beber no Oriente Médio é moderadamente consolidado, com multinacionais globais como PepsiCo, Coca-Cola, Nestlé e Keurig Dr Pepper competindo ao lado de players regionais estabelecidos. A inovação de sabores localizados, as cadeias de abastecimento certificadas como halal e as fortes redes de distribuição impulsionam amplamente a concorrência. Os recentes boicotes de consumidores a marcas ocidentais em partes da região perturbaram a dinâmica da categoria, acelerando a demanda por alternativas culturalmente alinhadas e posicionadas localmente, e criando oportunidades para marcas regionais e emergentes entrarem no mercado.

Os principais players estão alinhando suas estratégias em torno de três pilares fundamentais. A localização permanece crítica, apoiada por investimentos em centros regionais de P&D e instalações de fabricação para adaptar os produtos às preferências de sabor locais. A premiumização está ganhando força por meio de chás prontos para beber naturais, orientados para o bem-estar e inspirados no patrimônio, posicionados em pontos de preço mais elevados. Em paralelo, as estratégias digitais de distribuição ao mercado, incluindo plataformas de pedidos B2B e comércio eletrônico direto ao consumidor, estão melhorando o acesso ao mercado, reduzindo o atrito na distribuição e fortalecendo o engajamento entre marca e consumidor.

Olhando para o futuro, os espaços em branco de crescimento são evidentes nos chás prontos para beber funcionais com benefícios para a saúde, humor ou digestão, bem como em formatos de dispensação em massa econômicos para o canal HoReCa. A adoção de tecnologia em embalagens assépticas e sustentáveis, envase de alta velocidade e rastreabilidade digital está aumentando a eficiência e a transparência. Ao mesmo tempo, a evolução das regulamentações de rotulagem da Arábia Saudita e dos Emirados Árabes Unidos está elevando os limites de conformidade, favorecendo os players com fortes capacidades regulatórias, ao mesmo tempo que nivelar o campo ao forçar a reformulação e as atualizações de embalagens. As marcas regionais menores estão cada vez mais capitalizando essas mudanças, enfatizando botânicos locais, credenciais halal e transparência da cadeia de abastecimento para se diferenciar dos titulares.

Líderes do Setor de Chá Pronto para Beber no Oriente Médio

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Rauch Fruchtsäfte GmbH & Co OG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A PepsiCo inaugurou uma sede ampliada do Oriente Médio em Riade e anunciou um centro de P&D de SAR 30 milhões (USD 8 milhões) na Arábia Saudita, aprofundando a capacidade de localização para inovação de bebidas adaptada às preferências dos consumidores do CCG e aos requisitos regulatórios.

- Fevereiro de 2025: O iPRO da Coca-Cola fez parceria com a Al Rabie da Arábia Saudita para lançar bebidas de hidratação no Reino, aproveitando a rede de distribuição estabelecida da Al Rabie para competir no segmento de bebidas funcionais adjacente ao chá pronto para beber.

- Novembro de 2024: A Almarai selecionou a SIG como seu parceiro estratégico para uma expansão de embalagens assépticas de cinco anos alinhada com o plano de investimento de SAR 18 bilhões (USD 4,8 bilhões) da empresa até 2028, com foco em laticínios, sucos e potenciais SKUs de chá pronto para beber.

Escopo do Relatório do Mercado de Chá Pronto para Beber no Oriente Médio

Chá Verde, Chá de Ervas, Chá Gelado são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Latas de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Fora do Local, Consumo Local são cobertos como segmentos por Canal de Distribuição. Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Chá Verde |

| Chá de Ervas |

| Chá Gelado |

| Outros Chás Prontos para Beber |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Latas de Metal |

| Garrafas PET |

| Popular |

| Premium |

| Consumo Local (HoReCa) | |

| Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Restante do Oriente Médio |

| Por Tipo de Produto | Chá Verde | |

| Chá de Ervas | ||

| Chá Gelado | ||

| Outros Chás Prontos para Beber | ||

| Por Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Garrafas PET | ||

| Categoria de Preço | Popular | |

| Premium | ||

| Por Canal de Distribuição | Consumo Local (HoReCa) | |

| Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Bebidas Gaseificadas (BGs) - As bebidas gaseificadas (BGs) referem-se a bebidas não alcoólicas que são carbonatadas e geralmente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializadas em latas, garrafas ou por dispensação em fontes.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos dois, processadas e seladas em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas pré-embaladas e não alcoólicas que são preparadas e prontas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturadas com leite, açúcar ou aromatizantes, e embaladas de forma conveniente para consumo em deslocamento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Por outro lado, as bebidas esportivas são bebidas projetadas para hidratar e repor os eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Gaseificadas | As bebidas gaseificadas (BGs) são uma combinação de água gaseificada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola sem ou com baixo teor de açúcar. |

| Carbonatos com Sabor de Frutas | Uma bebida gaseificada preparada com suco de fruta/aroma de fruta com água gaseificada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, isolados ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de frutas/vegetais feito de frutas na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de frutas. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de frutas/vegetais com até 24% de extrato de frutas/vegetais. |

| Néctar (25–99% de Suco) | Sucos que podem ter entre 25 e 99% de frutas, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte deste líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Infusão a Frio | A infusão a frio, também chamada de extração a frio ou prensagem a frio, é feita deixando o café moído em infusão em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser gaseificada e pode também conter açúcar, outros adoçantes ou extratos de plantas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais que contêm ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena mas altamente concentrada que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais indicadas para serem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada para melhorar o desempenho e reduzir a degradação de proteínas musculares. |

| Consumo Local | O consumo local refere-se aos locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Local | Fora do local geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros locais onde não se consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que carrega um sortimento aprofundado de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao preenchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que efetivamente exclui microrganismos. Isso inclui embalagens Tetra Pak, caixas, sachês etc. |

| Garrafa PET | Uma garrafa PET significa uma garrafa feita de polietileno tereftalato. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Deslocamento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração de Internet | A Taxa de Penetração de Internet corresponde ao percentual da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em grandes volumes e distribuição eficiente para reduzir os custos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas que são feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potenciador cognitivo para aumentar o estado de alerta e o desempenho de atenção. |

| Esporte Extremo | Os esportes de ação, de aventura ou radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias séries que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidas de curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionamente feito com a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor primário. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e gaseificado. |

| Refrigerante de Baunilha | Um refrigerante gaseificado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produto lácteo de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bases de dados e plataformas de assinatura.