Tamanho e Participação do Mercado de Construção de Centros de Dados do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

| Tamanho do mercado no ano base (2025) | 5.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2032) | 23.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 24.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Centros de Dados do Oriente Médio por Mordor Intelligence

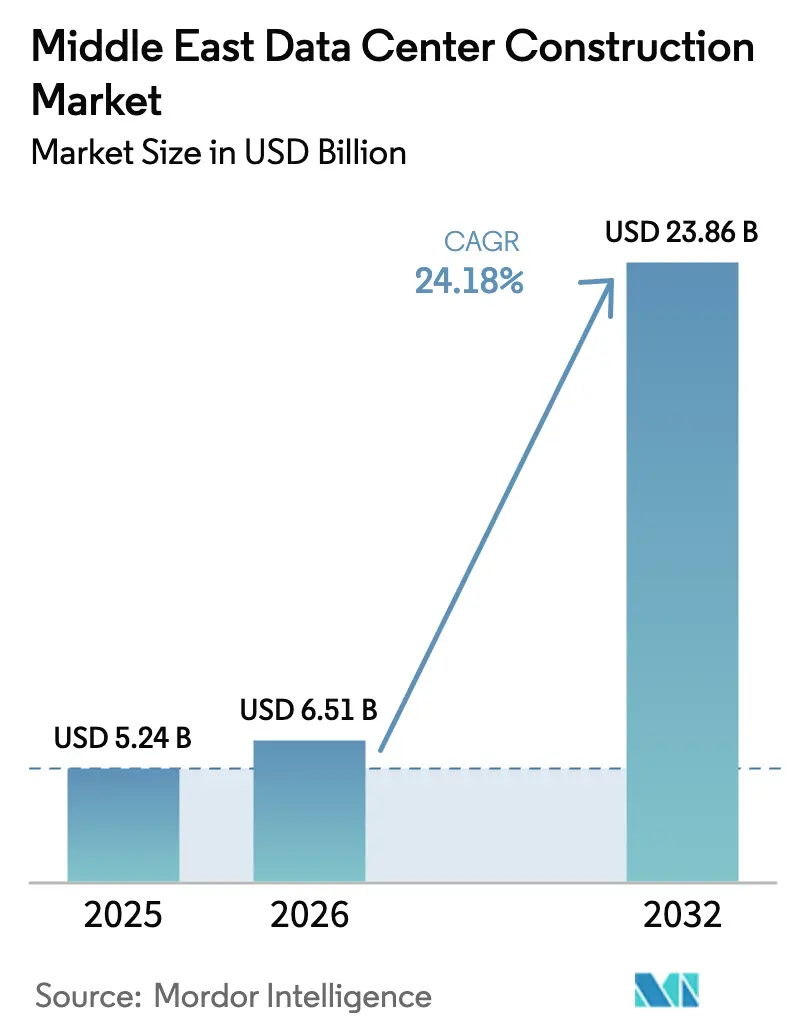

O tamanho do mercado de construção de centros de dados do Oriente Médio foi avaliado em USD 5,24 bilhões em 2025 e estima-se que cresça de USD 6,51 bilhões em 2026 para atingir USD 23,86 bilhões até 2032, a uma CAGR de 24,18% durante o período de previsão (2026-2032). O investimento acelerado de fundos soberanos de riqueza, a expansão de infraestrutura de nuvem em hiperescala e os programas governamentais de economia digital sustentam a rápida expansão de capacidade da região. A infraestrutura mecânica mantém posição de liderança devido às necessidades de resfriamento em climas desérticos, enquanto os sistemas elétricos registram o crescimento de gastos mais rápido à medida que os operadores buscam cargas de trabalho de IA de alta densidade. Os Emirados Árabes Unidos (EAU) ancoram o mercado de construção de centros de dados do Oriente Médio com conectividade madura e opções de energia renovável, mas o pipeline da Visão 2030 da Arábia Saudita transforma o Reino na arena de maior crescimento. Gargalos na cadeia de suprimentos de aço e equipamentos especializados de resfriamento apertam os cronogramas dos projetos, mas acordos de compra de energia de longo prazo (PPAs) baseados em ativos solares e nucleares ajudam a compensar os custos operacionais e os passivos de carbono.

Principais Conclusões do Relatório

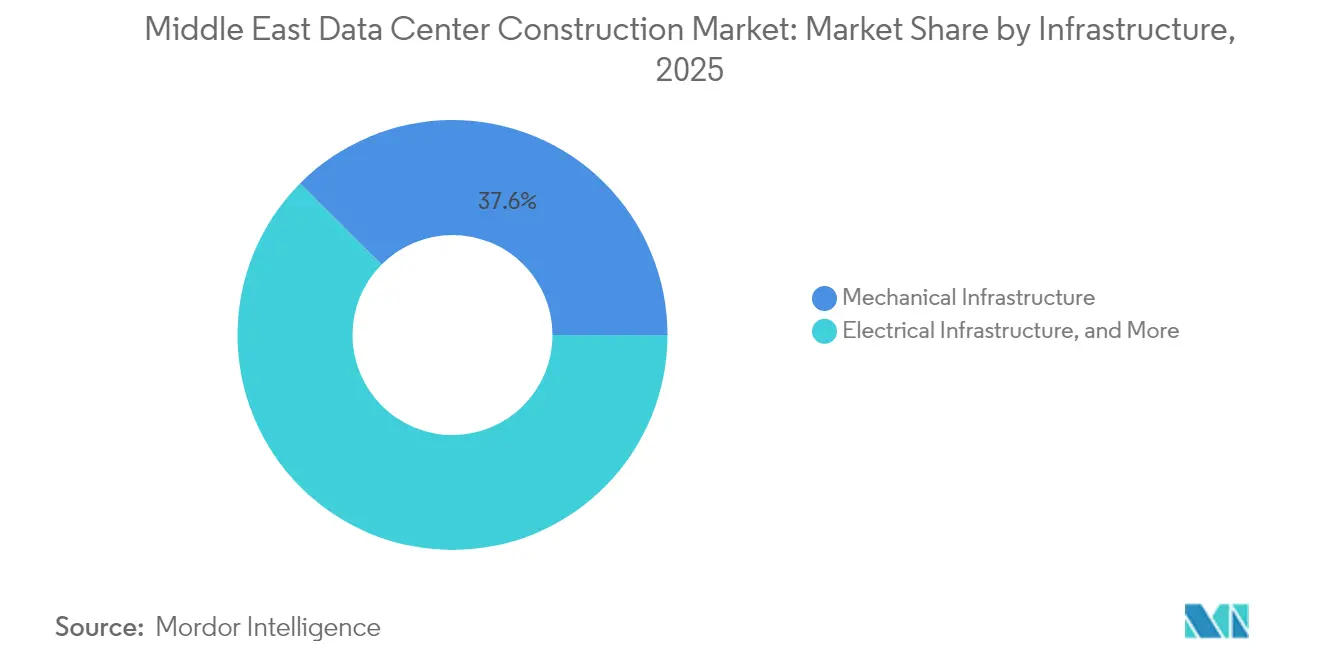

- Por infraestrutura, os sistemas mecânicos detinham 37,55% da participação do mercado de construção de centros de dados do Oriente Médio em 2025. E os sistemas elétricos devem avançar a uma CAGR de 27,84% até 2032.

- Por tipo de nível, as instalações de Nível III representaram 53,65% da receita em 2025. E as instalações de Nível IV devem expandir a uma CAGR de 21,72% até 2032.

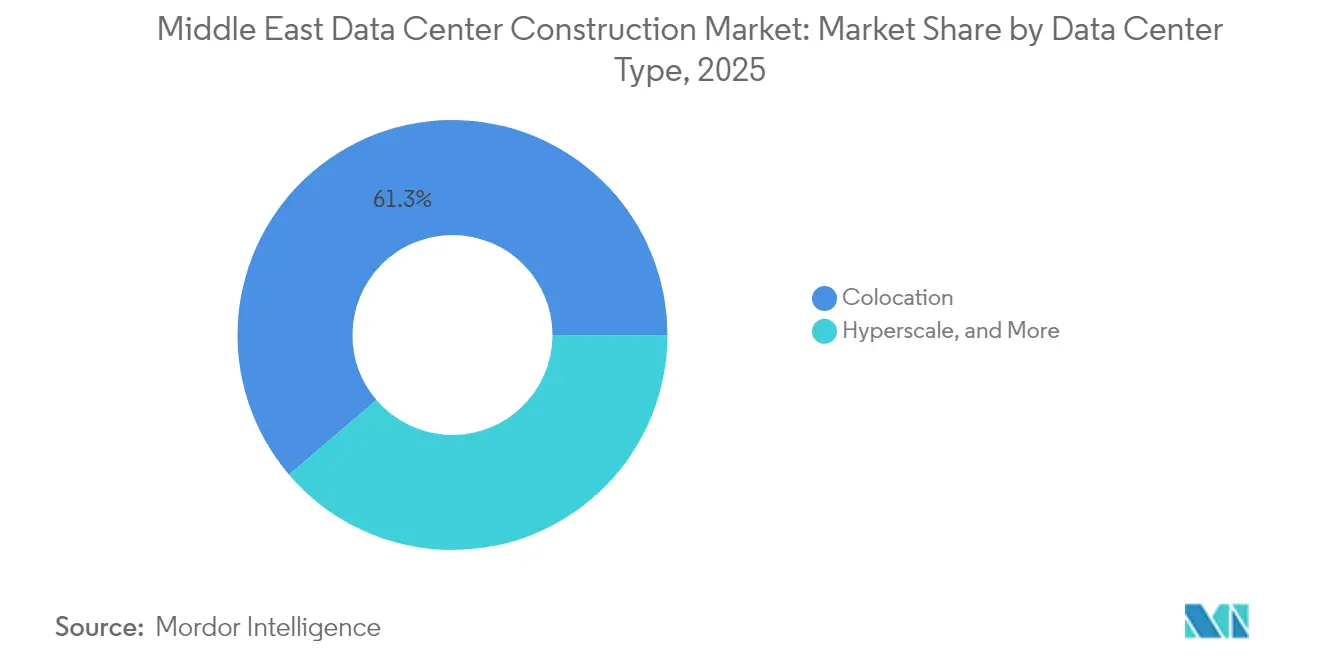

- Por tipo de centro de dados, a colocalização liderou com uma participação de 61,25% do tamanho do mercado de construção de centros de dados do Oriente Médio em 2025. Por tipo de centro de dados, as implantações em hiperescala devem crescer a uma CAGR de 28,85% até 2032.

- Por setor de usuário final, TI e Telecomunicações liderou com uma participação de 40,35% do tamanho do mercado de construção de centros de dados do Oriente Médio em 2025, e deve crescer a uma CAGR de 20,98% até 2032.

- Por geografia, os EAU capturaram 32,60% da receita de 2025, enquanto a Arábia Saudita está crescendo a 20,83% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Centros de Dados do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de nuvem em hiperescala e IA | +8.20% | EAU, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Programas governamentais de economia digital e Visão | +6.10% | Arábia Saudita, EAU, Omã | Longo prazo (≥ 4 anos) |

| Requisitos de latência de borda 5G | +3.80% | Todo o CCG, liderança dos EAU | Curto prazo (≤ 2 anos) |

| PPAs de energia solar e nuclear em escala utilitária | +2.90% | EAU, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Financiamento de construção sob medida por fundos soberanos de riqueza | +2.10% | EAU, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Aterrissagens de cabos submarinos no Mar Vermelho/Golfo | +1.40% | Corredor Arábia Saudita–Egito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Nuvem em Hiperescala e IA Aceleram a Transformação da Infraestrutura Regional

A parceria da OpenAI com a G42 no campus "Stargate UAE" de 5 GW eleva as densidades de potência por rack para 80 kW e torna o resfriamento líquido um padrão de projeto. As tecnologias de zero consumo de água da Microsoft ampliam ainda mais a complexidade mecânica em ambientes desérticos [1]HPCwire, "Microsoft abrirá Centros de Dados 'Sem Água' em 2026," hpcwire.com. Essas implantações aumentam a demanda por subsistemas elétricos e consolidam o mercado de construção de centros de dados do Oriente Médio como um campo de testes para projetos de alta densidade de próxima geração.

Programas Governamentais de Economia Digital e Visão Impulsionam o Desenvolvimento de Infraestrutura Soberana

O projeto de Lei do Hub Global de IA da Arábia Saudita introduz disposições de embaixada de dados que favorecem construções no país [2]CMS LawNow, "Moldando o futuro da soberania de dados: Arábia Saudita emite novo projeto de Lei do Hub Global de IA," cms-lawnow.com. Movimentos paralelos nos EAU e em Omã incorporam limites de conteúdo local nas regras de aquisição. O fluxo de demanda previsível resultante sustenta gastos de capital de longo horizonte e consolida o mercado de construção de centros de dados do Oriente Médio como a plataforma central para estratégias de governo digital.

Requisitos de Latência de Borda 5G Estimulam o Desenvolvimento de Sites Distribuídos

A implantação de borda 5G em caixa da e& incorpora micro centros de dados dentro de nós celulares, reduzindo a latência para menos de 10 ms para cargas de trabalho de RA e IoT [3].Intel, "e& aproveita a Computação de Borda 5G," intel.com Esses projetos dependem de módulos pré-fabricados e favorecem construtores locais capazes de ativação rápida de sites, ampliando a participação no mercado de construção de centros de dados do Oriente Médio.

PPAs de Energia Solar e Nuclear em Escala Utilitária Transformam a Economia de Energia

Os reatores Barakah de 5,3 GW dos EAU fornecem carga de base livre de carbono que se alinha com as metas corporativas de emissão líquida zero. Os leilões de energia solar da Arábia Saudita fecham abaixo de USD 0,02 por kWh, garantindo visibilidade de custo de energia por trinta anos. Os desenvolvedores agora sincronizam a assinatura de PPAs com o projeto inicial, vinculando firmemente a estratégia de energia ao faseamento da construção em todo o mercado de construção de centros de dados do Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de energia da rede e inflação do diesel | −4.3% | Arábia Saudita, Kuwait, Omã | Curto prazo (≤ 2 anos) |

| Escassez de água de resfriamento e taxas de tratamento de efluentes | −3.1% | Todo o CCG; agudo nos EAU e no Catar | Médio prazo (2-4 anos) |

| Déficit de pessoal certificado em Nível III/IV | −2.8% | Regional; mais elevado na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Obstáculos de conteúdo local e soberania de dados | −1.9% | Zonas regulatórias da Arábia Saudita e dos EAU | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Energia da Rede e Inflação de Despesas de Capital com Diesel Restringem a Implantação Rápida

As atualizações de transmissão ficam atrás da demanda, adiando a energização em até 18 meses nos corredores de crescimento da Arábia Saudita. Os sistemas de backup a diesel custam 35-40% mais do que em 2024 devido aos prêmios de aço e transporte [4]Steel Radar, "Os preços do vergalhão sobem à medida que os megaprojetos da Arábia Saudita impulsionam a demanda do mercado," steelradar.com. Esses fatores retardam o início de projetos de curto prazo no mercado de construção de centros de dados do Oriente Médio.

Escassez de Água de Resfriamento e Taxas de Tratamento de Efluentes Impulsionam Requisitos de Inovação

As taxas de dessalinização elevam os custos operacionais de água para 15-20% do OPEX, levando os operadores a adotar projetos resfriados a ar ou de zero consumo de água que aumentam o consumo de energia em 20-30%. Os ciclos de aprovação se prolongam à medida que as autoridades examinam os planos de tratamento de efluentes, estendendo os cronogramas de construção no mercado de construção de centros de dados do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Sistemas Elétricos Escalam para Cargas de Alta Densidade

A receita de equipamentos elétricos cresceu impulsionada pelo aumento dos clusters de GPU, e os subsistemas elétricos estão no caminho para uma CAGR de 27,84%. Chaves de distribuição, unidades de distribuição de energia (PDUs) e sistemas de alimentação ininterrupta (UPS) capazes de 40-80 kW por rack reformulam os layouts das salas e aumentam as cargas estruturais. O tamanho do mercado de construção de centros de dados do Oriente Médio para sistemas elétricos deve atingir USD 6,72 bilhões até 2032. A integração de bombas de resfriamento líquido aumenta o consumo elétrico das instalações em 15-25%, tornando tênues os limites entre as especialidades mecânica e elétrica. Os prestadores de serviços, portanto, agrupam projeto, integração e consultoria em energia renovável em ofertas turnkey, aprofundando a especialização no mercado de construção de centros de dados do Oriente Médio.

Os sistemas mecânicos ainda absorvem o maior gasto porque as localizações desérticas exigem resfriamento robusto. A rápida adoção de trocadores de calor de porta traseira e circuitos diretos ao chip mantém a participação mecânica em 37,55% em 2025. Os projetos agora alocam altura extra de espaço branco para o roteamento de coletores e resfriadores mais pesados, aumentando os custos civis. A coordenação elétrica e mecânica, portanto, define o caminho crítico do projeto e molda o posicionamento competitivo em todo o mercado de construção de centros de dados do Oriente Médio.

Por Tipo de Nível: As Preferências de Confiabilidade Diversificam os Perfis de Despesas de Capital

O Nível III representou uma participação de 53,65% em 2025 ao equilibrar 99,982% de tempo de atividade com controle de custos. Os clientes do setor bancário e do setor público, no entanto, impulsionam a adoção do Nível IV para uma CAGR de 21,72% até 2032 à medida que adotam arquiteturas ativo-ativo. Os esquemas elétricos de maior vedação e barramento duplo do Nível IV elevam as despesas de capital em 25-30%, mas desbloqueiam preços premium. A participação do mercado de construção de centros de dados do Oriente Médio para o Nível IV está prestes a atingir 17,45% até 2032 à medida que as cargas de trabalho regulatórias e de fintech crescem.

As implantações de borda geralmente favorecem estruturas de Nível II para acelerar a implantação. Os fornecedores modulares certificam componentes na fábrica, reduzindo o trabalho no local pela metade e permitindo ciclos de entrada em operação de 12 semanas. Os certificados do Uptime Institute permanecem um pré-requisito de aquisição, obrigando construtores menores a fazer parceria com avaliadores globais. Os atrasos na certificação, no entanto, acentuam o déficit regional de competências e retardam algumas atualizações de Nível III no mercado de construção de centros de dados do Oriente Médio.

Por Tipo de Centro de Dados: O Impulso da Hiperescala Redefine a Economia de Escala

A colocalização mantém a maior fatia de receita em 61,25%, sustentada pela terceirização empresarial e pela densidade de interconexão. No entanto, as construções em hiperescala registram uma CAGR de 28,85% à medida que os gigantes da nuvem buscam zonas no país para cargas de trabalho de IA e soberanas. O campus Stargate UAE de 5 GW por si só elevará o tamanho do mercado de construção de centros de dados do Oriente Médio em USD 2,5 bilhões entre 2025-2028. Os contratos de hiperescala exigem blocos de 50–100 MW, deslocando as aquisições para megapacotes de estruturas elétricas e coletores de resfriamento líquido.

As instalações empresariais, de borda e modulares atendem a casos de uso sensíveis à latência. Os operadores de telecomunicações co-localizam pods de borda em torres 5G, comprimindo os ciclos de construção para semanas. Essa camada distribuída canaliza o tráfego de volta para os sites centrais de hiperescala, formando uma topologia híbrida que amplia os canais de receita em todo o mercado de construção de centros de dados do Oriente Médio.

Por Setor de Usuário Final: TI e Telecomunicações Sustentam a Demanda Estrutural

As empresas de TI e telecomunicações geraram 40,35% do valor de construção de 2025 e mantêm uma CAGR de 20,98% até 2032. A transformação de redes, a entrega de conteúdo e as implantações de plataformas de IA mantêm esses compradores em planos de despesas de capital plurianuais. Os clientes de serviços financeiros implementam nuvens privadas de Nível IV para satisfazer as regulamentações de pagamento instantâneo, aumentando a demanda por alta disponibilidade. A área da saúde acelera com a adoção da telemedicina e os mandatos para hospedagem segura de dados de pacientes, intensificando os requisitos para construções alinhadas com ISO 27001 e HIPAA. As entidades governamentais e de defesa reservam salas isoladas ou complexos independentes com redes isoladas, elevando as especificações de segurança física e empurrando contratantes especializados mais fundo no mercado de construção de centros de dados do Oriente Médio.

Análise Geográfica

Os EAU controlam 32,60% dos gastos de 2025 graças aos hubs de alta densidade de operadoras de Dubai e às iniciativas de IA de Abu Dhabi. A carga de base nuclear e 2 GW de PPAs de energia solar em telhados ancoram a resiliência energética, e a agregação de cabos submarinos consolida Dubai como o principal gateway de interconexão. O tamanho do mercado de construção de centros de dados do Oriente Médio vinculado a projetos nos EAU deve atingir USD 7,79 bilhões até 2032.

A Arábia Saudita desfruta da trajetória mais rápida com uma CAGR de 20,83%, sustentada por projetos da Visão 2030, como NEOM e corredores de cidades inteligentes. O Center3 do Reino planeja 1 GW de capacidade até 2030, enquanto Alfanar e DataVolt anunciam sites de centenas de MW. A inovação regulatória, incluindo cláusulas de embaixada de dados, atrai capital estrangeiro, e a diversificação da matriz energética local reduz a dependência de combustíveis fósseis.

Catar, Kuwait, Omã e Bahrein formam o cluster emergente. A construção LEED Platinum da MEEZA no Catar estabeleceu um novo referencial de sustentabilidade. A parceria de USD 450 milhões do Oman Data Park com o Egito destaca o transbordamento regional. As rotas de cabos submarinos pelo Mar Vermelho e pelo Golfo de Aqaba fortalecem as posições de latência entre mercados, desbloqueando oportunidades de nós de borda e distribuindo trabalho em todo o mercado de construção de centros de dados do Oriente Médio.

Cenário Competitivo

Campeões regionais e incumbentes globais competem por terreno, energia e clientes. A Khazna Data Centers comanda 300 MW e promove projetos sem diesel, combinando PPAs solares com armazenamento em baterias para garantir ganhos de OPEX. Digital Realty e Equinix Inc. escalam por meio de joint ventures, aproveitando a confiança na marca e o alcance global para atrair inquilinos âncora de hiperescala. Os contratantes de construção formam alianças tripartites com fabricantes de equipamentos originais e concessionárias para garantir o fornecimento de equipamentos e a interconexão com a rede, uma tática que mitiga a volatilidade do aço e os atrasos nos geradores.

As estratégias de cadeia de suprimentos diferenciam os operadores. A unidade de fabricação conjunta da Bechtel com a Unger Steel reforça a disponibilidade de aço estrutural nos EAU. A expansão de USD 700 milhões da Schneider Electric nos EUA adiciona capacidade de chaves de distribuição para projetos no CCG. As parcerias com especialistas em resfriamento líquido surgem como uma nova alavanca competitiva, com fornecedores oferecendo kits de coletores personalizados agrupados com software de controle de gestão térmica. Os incumbentes do mercado que dominam a coordenação multidisciplinar retêm poder de precificação no mercado de construção de centros de dados do Oriente Médio.

Líderes do Setor de Construção de Centros de Dados do Oriente Médio

Laing O'Rourke

McLaren Construction Group PLC

Turner & Townsend

James L Williams Middle East.

Alfanar Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Cisco se junta ao consórcio Stargate UAE como parceira tecnológica.

- Julho de 2025: Temasek, Microsoft e BlackRock lançam o Projeto MGX, uma iniciativa de hiperescala multirregional de USD 30 bilhões com foco em Riade.

- Maio de 2025: A Casa Branca e os EAU revelam um campus de IA de 5 GW em Abu Dhabi.

- Abril de 2025: du e Microsoft fecham um acordo de instalação de hiperescala de USD 2 bilhões.

- Março de 2025: A Schneider Electric compromete USD 700 milhões para expandir a produção de chaves de distribuição, auxiliando as construções no Oriente Médio.

Escopo do Relatório do Mercado de Construção de Centros de Dados do Oriente Médio

A construção de centros de dados combina processos físicos utilizados para construir uma instalação de centro de dados. Ela encadeia padrões de construção com os requisitos do ambiente operacional do centro de dados.

O mercado de construção de centros de dados do Oriente Médio é segmentado por infraestrutura (infraestrutura elétrica (solução de distribuição de energia (PDU, chaves de transferência, chaves de distribuição, painéis de energia e componentes, e outras soluções de distribuição de energia)), solução de backup de energia (UPS, geradores), serviço – projeto e consultoria, integração, suporte e manutenção)), infraestrutura mecânica (sistemas de resfriamento (resfriamento por imersão, resfriamento direto ao chip, trocador de calor de porta traseira, resfriamento em fileira e em rack)), racks e outros componentes de infraestrutura mecânica)), e construção geral)), tipo de nível (nível 1 e 2, nível 3 e nível 4), usuário final (serviços bancários, financeiros e de seguros, TI e telecomunicações, governo e defesa, saúde e outros usuários finais) e geografia. Os tamanhos e previsões de mercado são fornecidos em valor em USD para todos os segmentos acima.

| Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidades de Distribuição de Energia |

| Chaves de Distribuição | ||

| Outros | ||

| Soluções de Backup de Energia | UPS | |

| Geradores | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento Baseado em Líquido |

| Resfriamento Baseado em Ar | ||

| Racks e Gabinetes | ||

| Outra Infraestrutura Mecânica | ||

| Infraestrutura de TI | Servidores | |

| Armazenamento | ||

| Outra Infraestrutura de TI | ||

| Construção Geral | ||

| Serviços (Projeto e Consultoria, Integração, Suporte e Manutenção) | ||

| Nível I e Nível II |

| Nível III |

| Nível IV |

| Colocalização |

| Hiperescala / Autoprovisionado |

| Empresarial / Borda / Modular |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde |

| Outros Usuários Finais |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Restante do Oriente Médio |

| Por Infraestrutura | Infraestrutura Elétrica | Soluções de Distribuição de Energia | Unidades de Distribuição de Energia |

| Chaves de Distribuição | |||

| Outros | |||

| Soluções de Backup de Energia | UPS | ||

| Geradores | |||

| Infraestrutura Mecânica | Sistemas de Resfriamento | Resfriamento Baseado em Líquido | |

| Resfriamento Baseado em Ar | |||

| Racks e Gabinetes | |||

| Outra Infraestrutura Mecânica | |||

| Infraestrutura de TI | Servidores | ||

| Armazenamento | |||

| Outra Infraestrutura de TI | |||

| Construção Geral | |||

| Serviços (Projeto e Consultoria, Integração, Suporte e Manutenção) | |||

| Por Tipo de Nível | Nível I e Nível II | ||

| Nível III | |||

| Nível IV | |||

| Por Tipo de Centro de Dados | Colocalização | ||

| Hiperescala / Autoprovisionado | |||

| Empresarial / Borda / Modular | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde | |||

| Outros Usuários Finais | |||

| Por Geografia | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Catar | |||

| Kuwait | |||

| Restante do Oriente Médio | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com construção estão crescendo no mercado de construção de centros de dados do Oriente Médio?

Os gastos estão crescendo a uma CAGR de 24,18% e estão no caminho para atingir USD 23,86 bilhões até 2032.

Qual país gera a maior receita atualmente?

Os EAU detêm 32,60% dos gastos de 2025, impulsionados por forte conectividade e acesso a energia renovável.

Qual segmento está se expandindo mais rapidamente?

As construções em hiperescala mostram uma CAGR de 28,85% à medida que os provedores de nuvem implantam campi otimizados para IA.

Por que as instalações de Nível IV estão ganhando força?

Os clientes de serviços financeiros e do setor público precisam de 99,995% de tempo de atividade, elevando a demanda por Nível IV a uma CAGR de 21,72%.

Como os desenvolvedores estão gerenciando o alto consumo de energia?

Os PPAs solares e nucleares de longo prazo garantem energia de base de baixo custo e livre de carbono e melhoram a sustentabilidade.

Qual é o maior obstáculo de curto prazo para novos projetos?

Os atrasos na interconexão com a rede e a inflação do backup a diesel somam até 18 meses aos cronogramas de muitos projetos.

Página atualizada pela última vez em: