Tamanho e Participação do Mercado de Construção de Data Centers do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers do Reino Unido por Mordor Intelligence

O tamanho do mercado de construção de data centers do Reino Unido atingiu USD 2,25 bilhões em 2026 e está projetado para alcançar USD 4,92 bilhões até 2031, refletindo uma CAGR de 16,94% ao longo do período. O pré-arrendamento por hiperescaladores, a designação governamental de data centers como infraestrutura nacional crítica e as ambições soberanas de computação doméstica de IA estão comprimindo os ciclos de desenvolvimento e elevando o apetite por financiamento. Uma mudança em direção a projetos com alta densidade de GPU está forçando maiores densidades de energia por rack e acelerando a transição do resfriamento a ar para o resfriamento líquido. Enquanto isso, o congestionamento da rede elétrica no Sudeste e a inflação nos insumos de instalações mecânicas, elétricas e hidráulicas (MEP) estão direcionando o capital para Manchester, Escócia e outras regiões onde a eletricidade renovável e o terreno ainda estão disponíveis. As parcerias entre empreiteiras gerais e empresas especializadas em MEP estão se tornando a norma, à medida que os proprietários exigem entrega completa dentro de cronogramas mais apertados.

Principais Conclusões do Relatório

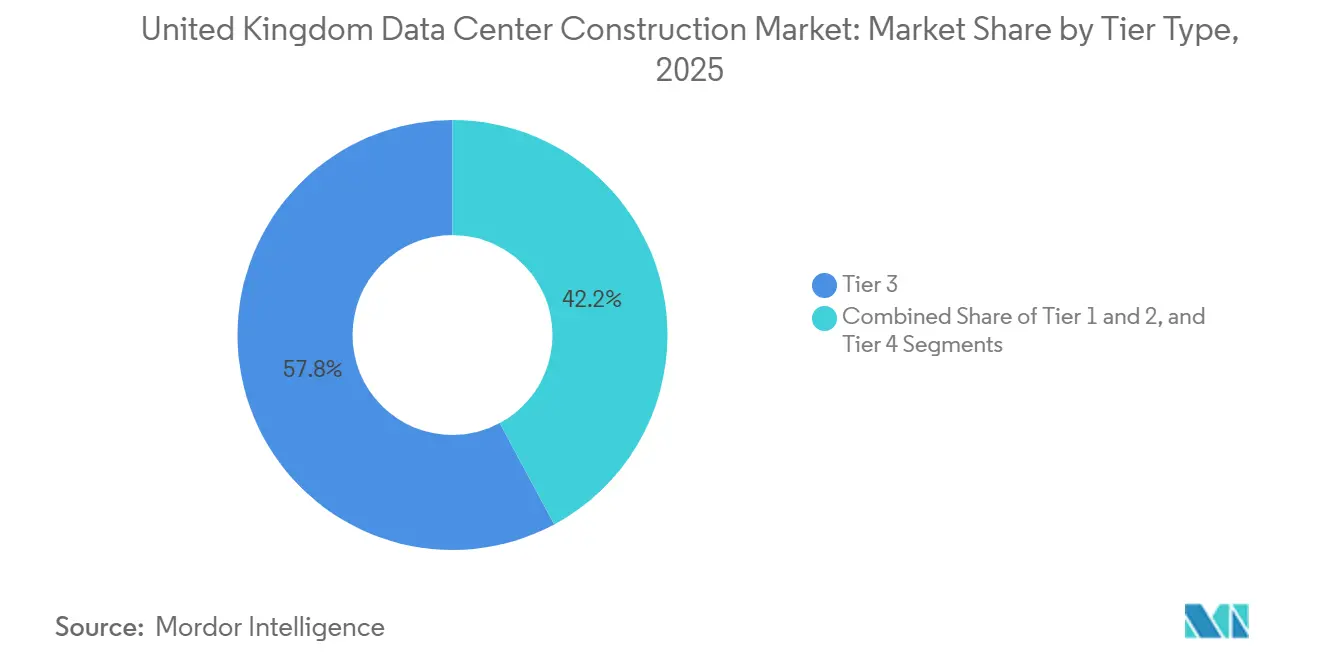

- Por Tipo de Nível, as instalações de Nível 3 lideraram com uma participação de receita de 57,84% em 2025, enquanto o Nível 4 está projetado para avançar a uma CAGR de 17,32% até 2031.

- Por Tamanho do Data Center, as configurações de hiperescala representaram uma participação de 62,65% do tamanho do mercado de construção de data centers do Reino Unido em 2025 e estão prontas para expandir a uma CAGR de 17,43% até 2031.

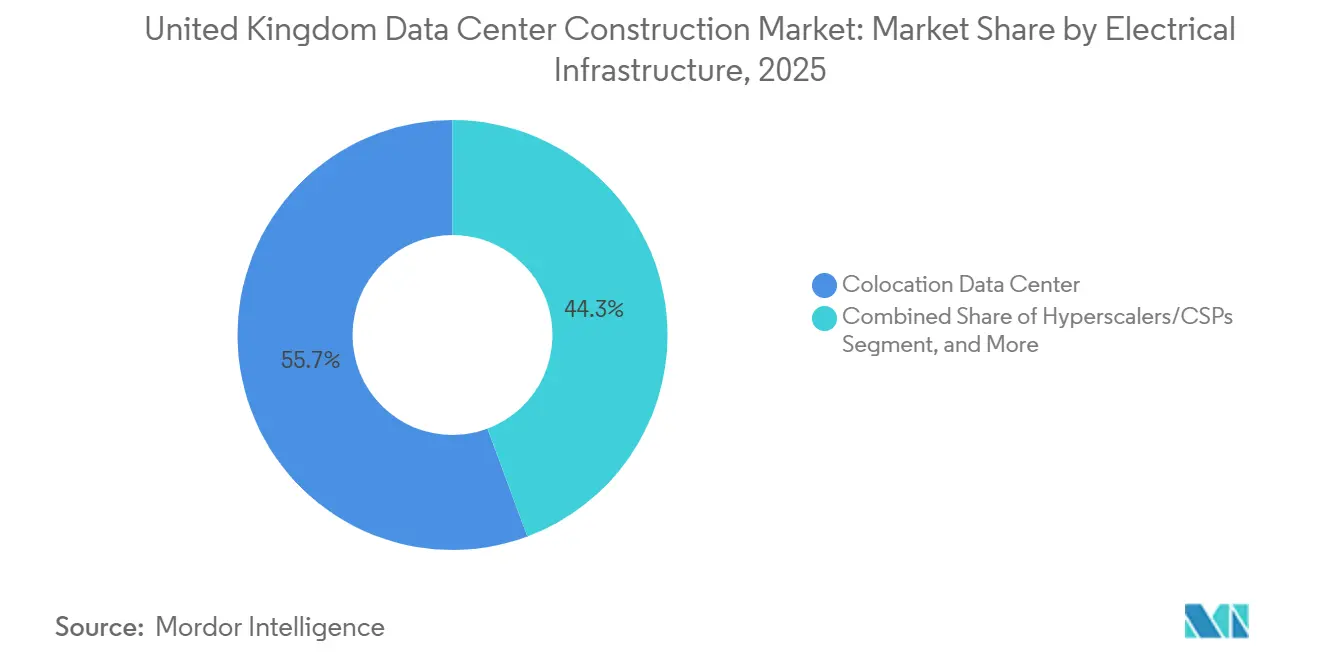

- Por Tipo de Data Center, os sites de colocation capturaram 55,68% da participação do mercado de construção de data centers do Reino Unido em 2025, enquanto as instalações próprias de hiperescaladores estão definidas para crescer a uma CAGR de 17,86% até 2031.

- Por Infraestrutura, os sistemas elétricos representaram 40,45% dos gastos de 2025, mas a infraestrutura mecânica está prevista para registrar uma CAGR de 17,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pré-Arrendamento por Hiperescaladores e Onda de Demanda por IA-GPU | +4.8% | Nacional, concentrado no Sudeste da Inglaterra e Manchester | Curto prazo (≤ 2 anos) |

| A Implantação de 5G/6G Acelera as Construções de Borda e de Núcleo | +3.2% | Nacional, ganhos iniciais em Londres, Manchester, Edimburgo | Médio prazo (2-4 anos) |

| Zonas de Crescimento de IA do Governo e Programa CNI de £14 Bilhões | +2.9% | Nacional, zonas prioritárias em Manchester, West Midlands, Edimburgo | Médio prazo (2-4 anos) |

| Licenças Aceleradas para Infraestrutura Nacionalmente Significativa | +2.1% | Nacional, especialmente no Sudeste da Inglaterra e Midlands | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais para Data Centers como Infraestrutura Crítica | +1.6% | Nacional | Médio prazo (2-4 anos) |

| Projetos Piloto de Pequenos Reatores Modulares no Local para Energia Verde | +0.9% | Locais piloto no Norte da Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pré-Arrendamento por Hiperescaladores e Onda de Demanda por IA-GPU

O compromisso de GBP 30 bilhões da Microsoft combinou instalações próprias com pré-arrendamentos de longo prazo que garantem ocupação assim que a energia é ligada. O Google seguiu com um programa de GBP 5 bilhões (USD 6,12 bilhões) que assegura o status de inquilino para espaços com alta densidade de GPU em múltiplos campi. A Nvidia então comprometeu GBP 11 bilhões (USD 13,6 bilhões) para capacidade otimizada para inferência, validando ainda mais o modelo de inquilino âncora. Desenvolvedores como a CyrusOne garantiram 90 MW em Enfield antes de iniciar as obras, comprimindo os spreads de financiamento em 150-200 pontos base.[1]Departamento de Ciência, Inovação e Tecnologia do Reino Unido, "Zonas de Crescimento de IA Anunciadas," gov.uk A designação de infraestrutura crítica pelo governo reforçou a confiança dos investidores ao sinalizar estabilidade regulatória.[2]CyrusOne, "CyrusOne Anuncia Data Centre LON6 em Londres," cyrusone.com

A Implantação de 5G/6G Acelera as Construções de Borda e de Núcleo

A BT e a AWS ativaram Zonas Wavelength em Londres e Manchester, incorporando computação em nuvem dentro das redes de operadoras para atingir latência abaixo de 10 milissegundos para cargas de trabalho de realidade aumentada e veículos autônomos. A Vodafone se associou ao Google Cloud para implantar nós de borda em 15 cidades até 2026, espalhando a demanda além dos centros tradicionais. A rede 5G privada no Thames Freeport mostra clusters industriais contornando as operadoras públicas para infraestrutura de borda dedicada. Um fundo de diversificação de GBP 1 bilhão está subsidiando o fornecimento doméstico de equipamentos, encurtando os ciclos de aquisição para novos micro data centers. Essas iniciativas fragmentam as adições de capacidade em dezenas de sites de 1-5 MW, ampliando o conjunto de oportunidades de construção em todo o país.

Zonas de Crescimento de IA do Governo e Programa CNI de £14 Bilhões

A designação de data centers como infraestrutura nacional crítica desbloqueou consultas aceleradas e vinculou o setor a um plano de atualização público-privado de GBP 14 bilhões (USD 17,36 bilhões) para rede elétrica, fibra e estradas. As Zonas de Crescimento de IA no Grande Manchester, West Midlands e Edimburgo receberam GBP 500 milhões (USD 620 milhões) para reduzir as taxas de conexão e encurtar os cronogramas dos projetos em meses. A National Grid concedeu um contrato de reforço de GBP 9 bilhões (USD 11,2 bilhões) que aloca 15 GW de capacidade no Sudeste até 2030, garantindo aos desenvolvedores que a energia estará disponível quando os sites entrarem em operação. Coletivamente, as subvenções e as atualizações da rede elétrica adicionam quase três pontos percentuais à velocidade de construção no médio prazo.

Licenças Aceleradas para Infraestrutura Nacionalmente Significativa

A Lei de Planejamento e Infraestrutura de 2025 moveu projetos de data centers acima de 50 MW para o regime de Projetos de Infraestrutura Nacionalmente Significativa, reduzindo as janelas de aprovação de 18 meses para cerca de 6 meses. As Declarações de Política Nacional atualizadas EN-1, EN-3 e EN-5, publicadas em janeiro de 2026, colocaram os data centers no mesmo patamar político que as usinas de energia. O caso de Abbots Langley, que ficou 14 meses em recursos locais antes de obter permissão, ilustra os atrasos que o novo regime elimina. Embora os desenvolvedores agora devam apresentar planos de emissão líquida zero e ofertas de rede asseguradas antecipadamente, o caminho simplificado reduz materialmente o risco de grandes campi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede Elétrica no Sudeste, Moratórias de 132 kV | -3.1% | Sudeste da Inglaterra, notadamente Grande Londres e Vale do Tâmisa | Curto prazo (≤ 2 anos) |

| Inflação de Mão de Obra para Construção e Custos de MEP | -2.4% | Nacional | Médio prazo (2-4 anos) |

| Oposição Local sobre Consumo de Água e Impacto Visual | -1.2% | Sudeste com estresse hídrico e determinados locais rurais | Médio prazo (2-4 anos) |

| Conformidade Rigorosa com Relatórios de Carbono Escopo 3 da UE/Reino Unido | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Elétrica no Sudeste, Moratórias de Conexão de 132 kV

A National Grid ESO suspendeu novas ofertas de 132 kV em partes do Grande Londres e condados vizinhos, criando atrasos de sete a dez anos, a menos que os desenvolvedores financiem custosas atualizações a montante. Os orçamentos dos projetos podem aumentar em GBP 150 milhões (USD 186 milhões) para um campus de 100 MW sob tal reforço autofinanciado. A Equinix optou por uma alimentação dedicada de 400 kV para seu campus de GBP 3,9 bilhões (USD 4,84 bilhões) em Hertfordshire, mas a solução alternativa acrescentou 18 meses ao cronograma de pré-construção. Os desenvolvedores estão, portanto, migrando para Manchester e Escócia, onde a SP Energy Networks e a SSE Networks ainda oferecem slots de energização de três anos.

Inflação de Mão de Obra para Construção e Custos de MEP

O RICS registrou um aumento de 12% ano a ano nos salários de MEP em 2025, refletindo a escassez de mão de obra qualificada pós-Brexit e a concorrência de megaprojetos residenciais.[3]Royal Institution of Chartered Surveyors, "Pesquisa do Mercado de Construção do Reino Unido," rics.org A Schneider Electric observou que os prazos de entrega de transformadores se estenderam para 42 semanas, ante 26 semanas dois anos antes. Os preços do cobre subiram 18% em 2025, inflacionando os custos de barramentos e cabeamento. Os construtores que utilizam módulos pré-fabricados em fábrica reduziram a mão de obra no local em até 40% e encurtaram os cronogramas em oito meses, mas a Balfour Beatty relata adoção abaixo de 20% do valor de novas construções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Prêmio de Redundância Impulsiona a Adoção do Nível 4

Os sites de Nível 3 capturaram 57,84% da receita em 2025, sublinhando sua adequação para cargas de trabalho empresariais gerais que toleram janelas de manutenção planejadas. O mandato de resiliência operacional da Autoridade de Conduta Financeira, em vigor desde março de 2025, exige que os bancos resistam a falhas de infraestrutura, direcionando aplicações críticas para instalações de Nível 4 que duplicam cada caminho de energia e resfriamento. Embora os projetos de Nível 4 exijam 30-40% mais capital, eles eliminam o risco de inatividade, atraindo operadores de serviços financeiros e de saúde. Entre 2026 e 2031, o Nível 4 está previsto para registrar uma CAGR de 17,32%, superando o mercado de construção de data centers do Reino Unido de forma mais ampla.

A demanda por Nível 3 permanece saudável entre clientes de colocation sensíveis ao preço. Operadores como a Digital Realty expandiram recentemente os campi de Londres com redundância Nível 3, N+1 para equilibrar as garantias de disponibilidade em relação ao aluguel competitivo. As instalações de Nível 1 e Nível 2 continuam a encolher à medida que os sites empresariais legados são desativados. O efeito líquido é uma migração gradual em direção a maior redundância, alinhando-se com a retórica governamental sobre infraestrutura crítica e apoiando o perfil de crescimento orientado por prêmios do mercado de construção de data centers do Reino Unido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Supremacia da Hiperescala

Os campi de hiperescala superaram 50 MW e representaram 62,65% da receita em 2025. A alavancagem em contratos de compra de energia, as economias de resfriamento e a utilização de mão de obra impulsionam a eficiência de uso de energia (PUE) abaixo de 1,15, em comparação com 1,4-1,6 para construções menores. A expansão da Equinix em Hertfordshire e o plano de GBP 10 bilhões (USD 12,4 bilhões) da QTS em Blyth exemplificam o faseamento modular, permitindo que a oferta acompanhe as rampas dos inquilinos. Ao longo do período de previsão, espera-se que a hiperescala registre uma CAGR de 17,43%, reforçando seu domínio no mercado de construção de data centers do Reino Unido.

As instalações de grande porte (10-50 MW) e de médio porte (5-10 MW) juntas atraem empresas regionais que precisam de computação próxima, mas não dispõem de orçamentos de hiperescala. O campus de 30 MW da Kao Data em Manchester é típico desse grupo. Os pequenos sites de borda abaixo de 5 MW estão em declínio à medida que a computação migra para o mobiliário urbano de telecomunicações. No geral, a escala continua sendo o maior preditor individual de eficiência de capital, garantindo que a vantagem estrutural da hiperescala persista.

Por Tipo de Data Center: O Híbrido Colocation-Hiperescalador

Os operadores de colocation detinham uma participação de 55,68% em 2025, impulsionados pelas migrações de transferência e deslocamento empresarial e pelos orçamentos de capital apertados. No entanto, os sites próprios de hiperescaladores estão projetados para expandir a uma CAGR de 17,86%, à medida que a Microsoft, o Google e a AWS internalizam clusters de GPU para ajustar os parâmetros de resfriamento, rede e segurança. Os arrendamentos âncora ainda são comuns: a Equinix pré-arrendou fases inteiras de Hertfordshire a múltiplos hiperescaladores, assegurando fluxos de receita de 15 anos enquanto mantém a propriedade dos edifícios.

As empresas sem o balanço patrimonial de hiperescala gravitam em direção ao colocation, atraídas pela aquisição de energia renovável e pelos serviços de rastreamento de carbono. Os data centers de borda representam uma fatia decrescente de 15%, porque os operadores móveis agora co-localizam a computação em sites de torres. Consequentemente, um modelo híbrido — imóveis de propriedade do desenvolvedor adaptados às especificações dos hiperescaladores — define o perfil futuro do mercado de construção de data centers do Reino Unido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Infraestrutura: O Resfriamento Líquido Reconfigura o Mix de CapEx

Os sistemas elétricos representaram 40,45% dos gastos de 2025, refletindo a natureza intensiva em capital de subestações, painéis de distribuição e sistemas de energia ininterrupta. No entanto, a infraestrutura mecânica está definida para crescer a uma CAGR de 17,66%, à medida que os racks fazem a transição de configurações resfriadas a ar de 8 kW para configurações resfriadas a líquido de 60 kW. As soluções de resfriamento direto ao chip e os tanques de imersão estão se proliferando; os trocadores de calor de porta traseira da Mitsubishi Electric permitem racks de 40 kW sem reformar as salas mecânicas legadas. A reforma da Stellium em Slough reduziu o PUE de 1,4 para 1,05, confirmando o benefício operacional.

A construção geral e os serviços profissionais juntos representam aproximadamente 35% dos gastos, mas suas participações diminuirão à medida que os módulos pré-fabricados transferirem mais valor para os ambientes de fábrica. A revolução do resfriamento, portanto, remodela a lista de materiais e sustenta a expansão de dois dígitos dentro do mercado de construção de data centers do Reino Unido.

Análise Geográfica

O Sudeste comandou aproximadamente 65% do investimento de 2025, graças à proximidade com o núcleo financeiro de Londres, os pontos de aterrissagem de cabos submarinos e as densas rotas de fibra escura. A Equinix, a Colt DCS e a Ark Data Centres cada uma iniciou obras em expansões de vários bilhões de libras, mas os congelamentos de conexão à rede elétrica e as concessionárias de água que se manifestaram publicamente moderaram o entusiasmo. Os desenvolvedores estão respondendo adotando sistemas de circuito fechado ou adiabáticos que reduzem o consumo de água em até 80%, mitigando a oposição da comunidade.

Manchester capturou 15% do valor de novas construções em 2025, impulsionada pelas subvenções das Zonas de Crescimento de IA e pelas ofertas de conexão de três anos da SP Energy Networks. As Zonas Wavelength da BT-AWS destacam as credenciais de computação de borda da cidade, enquanto o campus da Kao Data demonstra o apetite por capacidade de médio porte. O West Midlands e Edimburgo estão ganhando força com base em lógica semelhante de política e conectividade.

A Escócia atraiu 8% dos gastos de 2025, liderada pelo megaprojeto de Blyth da QTS e pela abundante energia eólica que gera contratos de compra de energia a taxas abaixo do mercado. Os preços mais baixos de terrenos e as temperaturas ambientes frias proporcionam incentivos adicionais, mesmo que o backhaul de fibra para Londres incorra em rotas mais longas. Gales e os Midlands compartilharam os 12% restantes, com a iniciativa de 5G privado do Thames Freeport demonstrando o potencial de borda industrial.

Os mecanismos de alívio da rede elétrica, os excedentes de energia renovável e as subvenções de infraestrutura estão direcionando o capital para além da M25. Como resultado, a diversificação regional alivia o gargalo do Sudeste e amplia as oportunidades em todo o mercado de construção de data centers do Reino Unido.

Cenário Competitivo

O mercado é moderadamente fragmentado. Skanska, ISG e AECOM dominam os escopos de estrutura e envoltória, enquanto Mercury Engineering, Mace e Laing O'Rourke lideram os pacotes de MEP. A escolha da Equinix por uma joint venture Skanska-Mercury em Hertfordshire sinaliza uma tendência em direção à entrega integrada de projetos, onde o risco de projeto, aquisição e construção recai sobre um único consórcio.

A construção modular permanece uma oportunidade de espaço em branco: menos de um em cada cinco novos projetos utiliza módulos pré-fabricados em fábrica, mas aqueles que o fazem relatam reduções de 30-40% na mão de obra no local e economias de oito meses no cronograma. Fornecedores de equipamentos como a Schneider Electric estão subindo na cadeia de valor ao agrupar software que monetiza baterias nos mercados de resposta de frequência.

Especialistas emergentes em resfriamento líquido, notadamente Submer e LiquidStack, contornam os empreiteiros mecânicos tradicionais ao oferecer soluções de imersão completas, criando um nicho lucrativo à medida que as cargas de trabalho de IA proliferam. As regulamentações de sustentabilidade inclinam ainda mais o campo de jogo em favor das empresas que conseguem quantificar o carbono incorporado, uma área em que a Mace e a Arup investiram pesadamente em ferramentas digitais durante 2025. No geral, a narrativa competitiva permanece dinâmica, mas se inclina em direção a provedores integrados e com conhecimento em sustentabilidade dentro do setor de construção de data centers do Reino Unido.

Líderes do Setor de Construção de Data Centers do Reino Unido

ISG Ltd

AECOM

Rider Levett Bucknall

Mercury Engineering

Skanska UK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Departamento de Segurança Energética e Emissão Líquida Zero atualizou as Declarações de Política Nacional EN-1, EN-3 e EN-5, concedendo aos data centers a mesma presunção de aprovação que as usinas de energia.

- Novembro de 2025: A Lei de Planejamento e Infraestrutura de 2025 entrou em vigor, reclassificando sites acima de 50 MW como Projetos de Infraestrutura Nacionalmente Significativa e reduzindo drasticamente os prazos de aprovação.

- Setembro de 2025: A National Grid concedeu um contrato de reforço de GBP 9 bilhões à Laing O'Rourke, AECOM e Balfour Beatty para desbloquear 15 GW de capacidade no Sudeste.

- Agosto de 2025: A Equinix revelou uma expansão do campus de Hertfordshire de GBP 3,9 bilhões totalizando 250 MW em múltiplas fases.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de construção de data centers do Reino Unido como o valor de projeto, obras civis, instalações mecânicas, elétricas e hidráulicas e comissionamento para instalações de nova construção ou expansão de capacidade que hospedam equipamentos de TI de missão crítica em todo o Reino Unido.

Projetos que cobrem apenas reformas internas de salas de servidores abaixo de 250 kW estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho do Data Center

- Pequeno

- Médio

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Hiperescaladores/Provedores de Serviços em Nuvem (CSPs)

- Data Center Empresarial e de Borda

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de construção, líderes de projeto de colocation e consultores de licenciamento atuantes em Londres, Manchester e no Nordeste "rico em energia". As discussões esclareceram os custos médios de construção por megawatt, as curvas de adoção de resfriamento líquido e os prazos realistas de conexão à rede elétrica, validando os sinais secundários e refinando as premissas de cronograma.

Pesquisa Documental

Começamos com as séries de produção de construção do Escritório de Estatísticas Nacionais, os registros de conexão à rede elétrica da Ofgem, as notas de planejamento do Departamento de Ciência, Inovação e Tecnologia e as diretrizes de carbono incorporado do Conselho de Construção Verde do Reino Unido para ancorar a intensidade de investimento. Avisos de licitação, Declarações de Impacto Ambiental e registros de certificação do Uptime Institute forneceram pistas sobre o cronograma e o mix de níveis em nível de projeto. Os dados financeiros extraídos do D&B Hoovers e de arquivos de imprensa via Dow Jones Factiva ajudaram a comparar as divisões de receita no Reino Unido dos principais empreiteiros. Essas fontes ilustram a base de evidências; inúmeras publicações, registros e feeds de notícias adicionais foram revisados para completar o quadro.

Dimensionamento de Mercado e Previsão

Uma abordagem de cima para baixo converte as adições de megawatts de data centers nacionais, calculadas a partir das entradas na fila da rede elétrica e das aprovações de planejamento, em gastos usando nossa curva de CapEx combinado por MW, que varia por nível e densidade de resfriamento. Verificações seletivas de baixo para cima, como os totais de receita dos empreiteiros e as listas de quantidades de projetos amostrados, são então sobrepostas para ajustar os totais. As principais variáveis que alimentam o modelo incluem: (1) pipeline de capacidade de hiperescala anunciado, (2) índices de pré-arrendamento de colocation, (3) alongamento médio do prazo de construção impulsionado por atrasos na alocação de energia, (4) inflação do aço de construção e (5) mandatos de participação de energia renovável. Uma regressão multivariada em relação a esses impulsionadores orienta a previsão de 2025-2030, e as lacunas nas evidências de baixo para cima são preenchidas por intervalos acordados por especialistas.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por duas rodadas de triagem de anomalias, revisão por pares e aprovação da liderança. Atualizamos o modelo a cada ano, acionando revisões intermediárias quando ocorrem grandes movimentos de política, aquisições de terrenos por hiperescaladores ou choques materiais de custos.

Por que a Linha de Base de Construção de Data Centers do Reino Unido da Mordor Intelligence é Confiável

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos, séries de insumos e cadências de atualização distintos. Na construção de data centers, os totais oscilam quando os trabalhos de reforma, os custos de terrenos ou os buffers de contingência são tratados de forma inconsistente.

Os principais impulsionadores de lacunas que observamos são: alguns editores agrupam a revenda de equipamentos elétricos, outros assumem USD/MW constante apesar dos prêmios de resfriamento líquido, enquanto alguns projetam para frente as proporções de construção para oferta de 2021 sem verificar novamente a moratória de conexão de 132 kV no Sudeste da Inglaterra.

O modelo da Mordor Intelligence alinha o escopo estritamente aos gastos de construção no local, aplica curvas de custo dinâmicas e é atualizado anualmente com dados verificados de rede elétrica e planejamento.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 1,94 B (2025) | ||

| USD 7,30 B (2024) | Consultoria Global A | Inclui reformas internas e renovações de instalações; usa USD/MW estático |

| USD 11,28 B (2024) | Consultoria Regional B | Adiciona compra de terrenos e taxas de desenvolvedor; sem acréscimo de custo específico por nível |

| USD 13,53 B (2024) | Publicação Setorial C | Aplica fatores de custo de toda a Europa, omite adiamentos de projetos por atrasos de energia |

Em suma, nossa definição disciplinada de escopo, curva de custo orientada por variáveis e atualização anual de fontes fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até impulsionadores concretos e replicada com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers do Reino Unido?

O mercado foi avaliado em USD 2,25 bilhões em 2026 e está no caminho certo para atingir USD 4,92 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro das novas construções?

As instalações de Nível 4, favorecidas por empresas de serviços financeiros e de saúde, estão projetadas para registrar uma CAGR de 17,32% até 2031.

Por que os projetos de hiperescala estão se deslocando para o norte de Londres?

As moratórias de conexão à rede elétrica, os menores custos de terrenos e a disponibilidade de energia renovável em Manchester e na Escócia estão atraindo capital para longe do congestionado Sudeste.

Como o resfriamento líquido está mudando os orçamentos de construção?

As soluções de resfriamento direto ao chip e por imersão estão transferindo mais capital para os sistemas mecânicos, que estão previstos para crescer a uma CAGR de 17,66% até 2031.

Quais reformas regulatórias tiveram o maior impacto recentemente?

A Lei de Planejamento e Infraestrutura de 2025 e as Declarações de Política Nacional atualizadas em 2026 reclassificaram os grandes data centers como nacionalmente significativos, reduzindo os prazos de aprovação e reduzindo o risco dos projetos.

Página atualizada pela última vez em: