Tamanho e Participação do Mercado de Construção de Data Centers dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

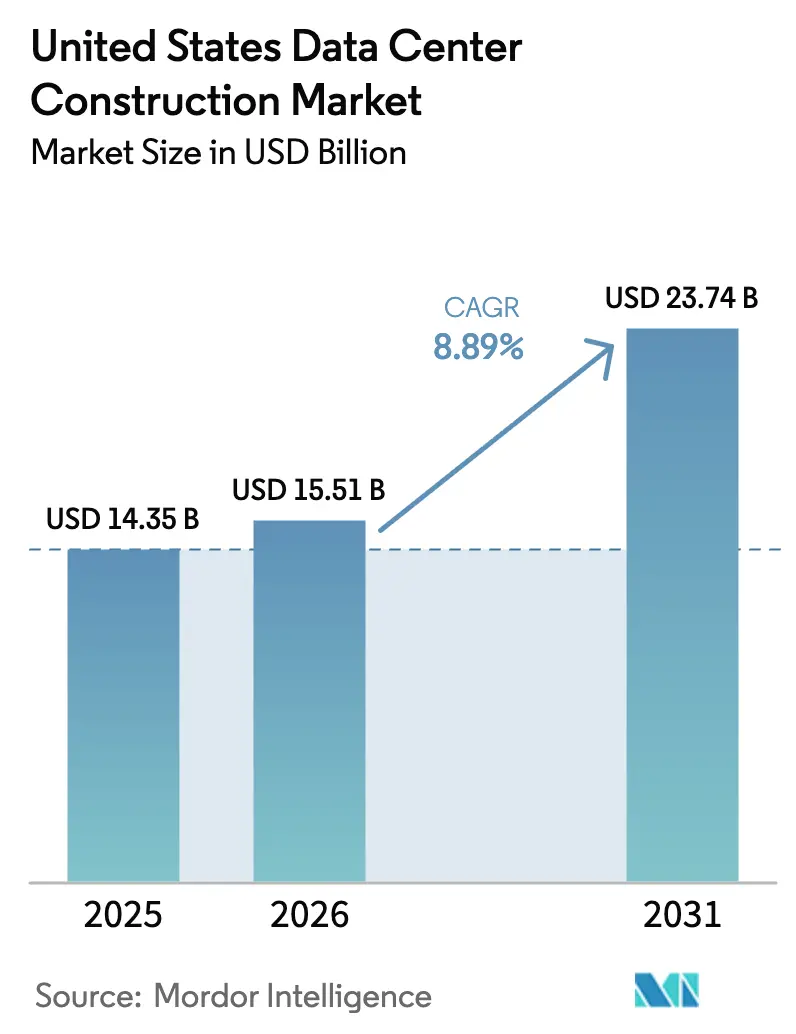

| Tamanho do mercado no ano base (2025) | 14.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

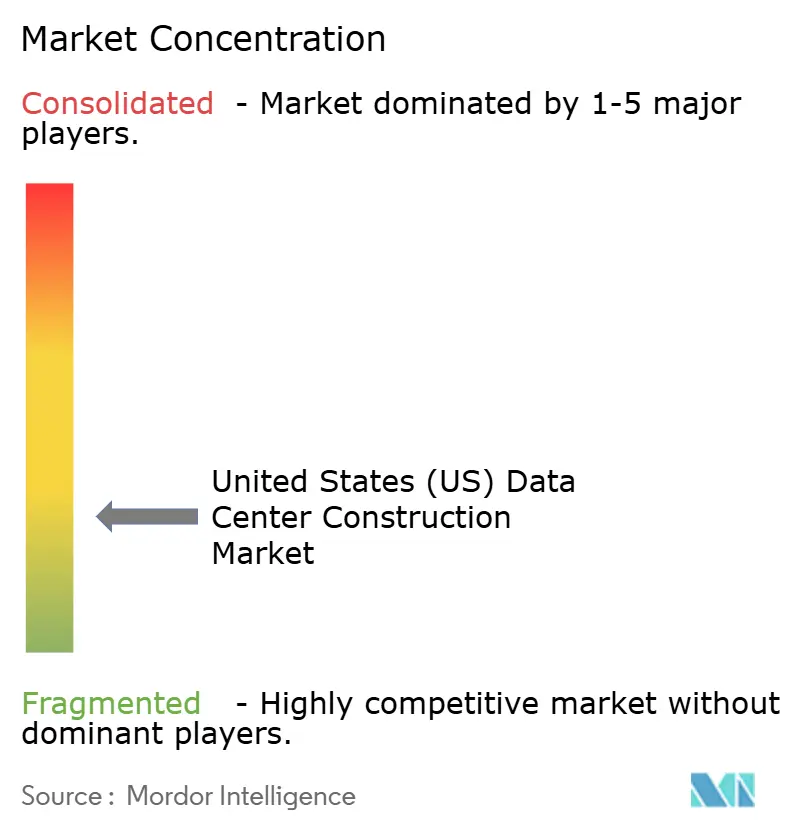

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de construção de data centers dos Estados Unidos (EUA) foi avaliado em USD 14,35 bilhões em 2025 e estima-se que cresça de USD 15,51 bilhões em 2026 para atingir USD 23,74 bilhões até 2031, a um CAGR de 8,89% durante o período de previsão (2026-2031). Os pipelines de autoconstrução de hiperescaladores agora excedem 10 gigawatts, direcionando capital para campi de maior densidade que exigem retrofits de resfriamento líquido e geração de energia no local. A infraestrutura elétrica captou 40,17% dos gastos de 2025, mas a infraestrutura mecânica está crescendo mais rapidamente, a 9,87%, à medida que a potência média por rack sobe de 8 quilowatts em 2024 para 15 quilowatts em 2026. Atrasos na interconexão com a rede elétrica, prazos de entrega de transformadores de vários anos e preços de terrenos superiores a USD 1 milhão por acre em hubs de nível 1 estão redirecionando projetos para metrópoles secundárias que oferecem filas de concessionárias mais curtas e incentivos mais generosos. As regras ambientais, sociais e de governança estão impulsionando os operadores em direção ao resfriamento líquido de circuito fechado e a pequenos reatores modulares que desacoplam o crescimento da carga das redes sobrecarregadas.

Principais Conclusões do Relatório

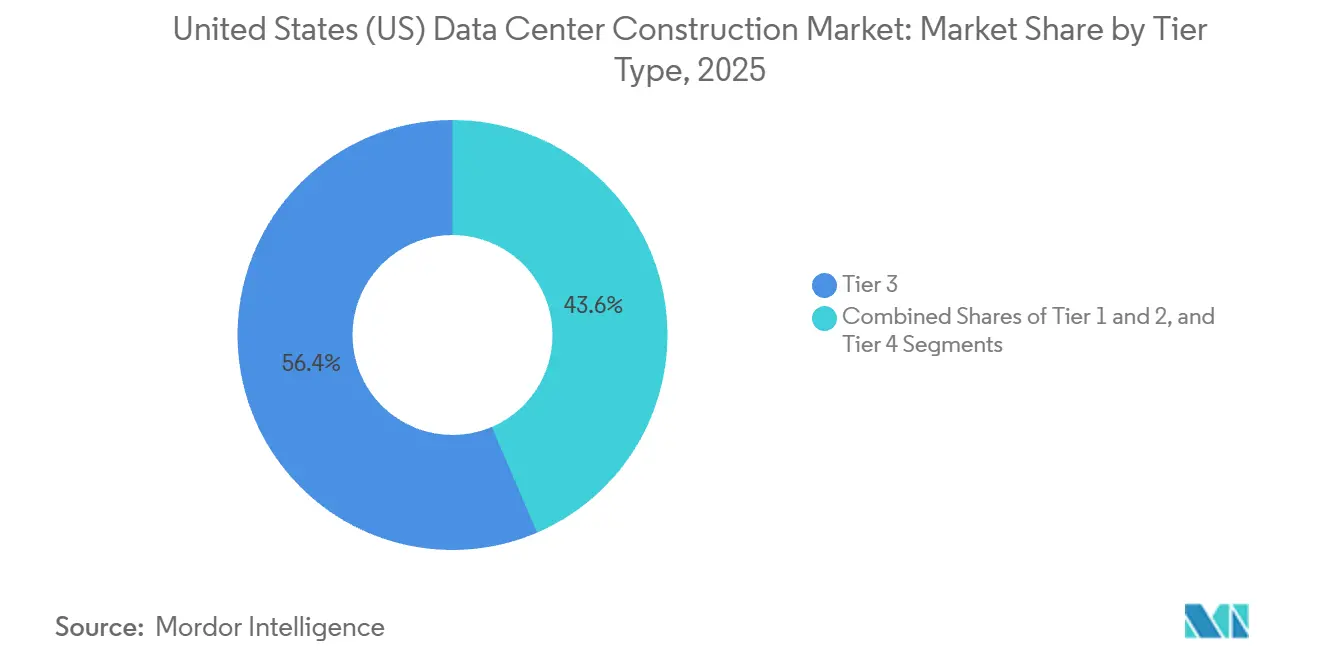

- Por tipo de nível, as instalações de Nível 3 lideraram com 56,43% da participação do mercado de construção de data centers dos Estados Unidos em 2025, enquanto as construções de Nível 4 estão posicionadas para um CAGR de 9,12% até 2031.

- Por tamanho do data center, as instalações de hiperescala responderam por 64,31% da participação do mercado de construção de data centers dos Estados Unidos em 2025 e devem avançar a um ritmo de 9,45% até 2031.

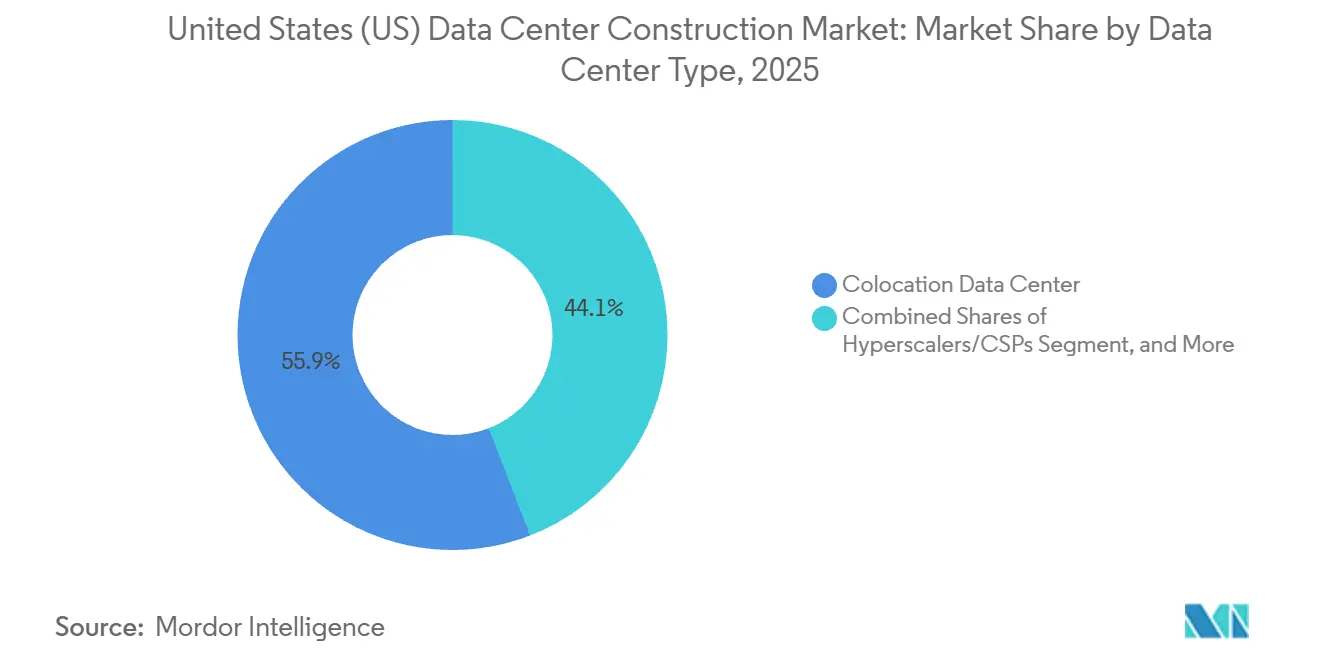

- Por tipo de data center, os provedores de colocation responderam por 55,88% dos gastos de 2025, enquanto os hiperescaladores foram o segmento de crescimento mais rápido, a 9,75%, à medida que internalizam capacidade.

- Por infraestrutura, a infraestrutura elétrica respondeu por 40,17% dos desembolsos de 2025, enquanto a infraestrutura mecânica deve registrar o CAGR mais forte, de 9,87%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Cargas de Trabalho em Nuvem, IA e Big Data | +2.4% | Nacional, com foco na Virgínia do Norte, Vale do Silício, Phoenix, Dallas-Fort Worth | Médio prazo (2-4 anos) |

| Pipelines de Autoconstrução de Hiperescaladores Acima de 10 GW | +2.1% | Nacional, liderado pela Virgínia, Texas, Mississippi, Louisiana | Longo prazo (≥ 4 anos) |

| Retrofits de Resfriamento Líquido Otimizados para IA Impulsionam Gastos com Reconstrução | +1.6% | Nacional, adoção antecipada na Virgínia do Norte, Vale do Silício, Chicago | Curto prazo (≤ 2 anos) |

| Densificação de Clusters Metropolitanos com Edge e 5G | +1.3% | Nacional, ganhos iniciais em Nova York, Los Angeles, Miami, Seattle | Médio prazo (2-4 anos) |

| Pacotes de Incentivos Fiscais Federais e Estaduais | +0.9% | Virgínia, Texas, Ohio, Geórgia, Carolina do Norte | Curto prazo (≤ 2 anos) |

| Aprovações de Micro-Reatores Nucleares Modulares no Local Aceleram Locais Greenfield | +0.6% | Pensilvânia, Ohio, Virgínia, emergindo no Texas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Cargas de Trabalho em Nuvem, IA e Big Data

Os clusters de inferência de IA generativa dobraram as cargas médias por rack, elevando as densidades de projeto para 15 quilowatts em 2026 e um esperado 25 quilowatts até 2028. Os operadores estão realizando retrofits com trocadores de calor de porta traseira e circuitos direto ao chip, que adicionam de USD 1,5 milhão a USD 2 milhões por megawatt aos orçamentos. A Amazon Web Services comprometeu USD 11 bilhões em locais na Pensilvânia, e a Microsoft reservou USD 80 bilhões globalmente para campi otimizados para IA, ilustrando o redirecionamento de capital dos hiperescaladores.[1]Conselho Editorial, "Diretrizes Térmicas para Processamento de Dados", ASHRAE, ashrae.org Com os Estados Unidos hospedando mais da metade do inventário de hiperescala do mundo, a demanda está se bifurcando entre campi de 100 megawatts para treinamento e nós edge abaixo de 1 megawatt para inferência de baixa latência.

Pipelines de Autoconstrução de Hiperescaladores Acima de 10 GW

Amazon Web Services, Microsoft Azure, Google Cloud e Meta juntos detêm mais de 10 gigawatts de projetos ativos. A Meta confirmou um campus de USD 10 bilhões na Louisiana, e o Google adicionou USD 1 bilhão em expansão no Texas, sinalizando migração para mercados secundários onde os custos de terreno e interconexão com concessionárias são até 60% menores do que nos hubs de nível 1. Os hiperescaladores agora executam obras civis por conta própria, contratam especialistas para escopos mecânicos e elétricos e comprimem os cronogramas de 24 meses para 18 meses, reduzindo o valor endereçável pelo contratante geral em aproximadamente 25%.

Retrofits de Resfriamento Líquido Otimizados para IA Impulsionam Gastos com Reconstrução

Densidades de rack acima de 20 quilowatts tornam o resfriamento a ar por piso elevado termodinamicamente ineficiente. Manifolds direto ao chip e trocadores de calor de porta traseira são padrão em novas construções, e a base legada resfriada a ar representa uma oportunidade de retrofit de USD 4-6 bilhões até 2031. A Vertiv e a Schneider Electric oferecem unidades de resfriamento líquido montadas em skid que reduzem o tempo de inatividade pela metade, enquanto a Microsoft e a Meta pilotaram racks resfriados por imersão no Arizona e no Oregon. A ASHRAE elevou as temperaturas de entrada permitidas para 27 °C em sistemas líquidos, reduzindo os requisitos de capacidade do resfriador em até 20%.[2]Comissão Federal de Regulação de Energia, "Aviso de Reforma de Interconexão", ferc.gov

Densificação de Clusters Metropolitanos com Edge e 5G

Serviços sensíveis à latência exigem computação dentro de 10 milissegundos dos usuários, impulsionando a demanda por nós edge de 100 quilowatts a 2 megawatts colocalizados com hubs 5G e pontos de presença de varejo. A Lei de Investimento em Infraestrutura e Empregos aloca USD 65 bilhões para backhaul de banda larga que viabiliza a economia de edge em mercados rurais. A Verizon tem como meta 100 locais edge até 2027, e a AT&T planeja 75 até 2026, cada um usando contêineres pré-fabricados que são instalados em seis semanas, em comparação com o cronograma de 18 meses dos halls convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na Interconexão com a Rede Elétrica (3-6 Anos) | -1.8% | Nacional, agudo na Virgínia do Norte, Phoenix, Vale do Silício, Atlanta | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos de Transformadores e Equipamentos de Chaveamento | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Preços de Terrenos em Alta ao Redor das Metrópoles de Nível 1 | -0.7% | Virgínia do Norte, Vale do Silício, Phoenix, Dallas-Fort Worth | Curto prazo (≤ 2 anos) |

| Moratórias Municipais Motivadas por ESG sobre Resfriamento com Alto Consumo de Água | -0.5% | Mesa, Arizona; Condado de Prince William, Virgínia; emergindo na Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Interconexão com a Rede Elétrica (3-6 Anos)

As filas nacionais excedem 2.600 gigawatts, estendendo as aprovações medianas para cinco anos. A Dominion Energy sozinha lista 47 gigawatts de carga pendente de data centers na Virgínia do Norte. A Arizona Public Service congelou novas conexões de data centers no final de 2024, redirecionando projetos para o Texas e Ohio. Os desenvolvedores estão financiando usinas de pico no local e pequenos reatores modulares que adicionam de USD 3 milhões a USD 5 milhões por megawatt, mas evitam o risco de fila, enquanto as reformas da Comissão Federal de Regulação de Energia, previstas para 2027, visam agilizar as aprovações.[3]Autor da Equipe, "Microsoft Anuncia Plano de Data Center de IA de USD 80 Bilhões", microsoft.com

Gargalos na Cadeia de Suprimentos de Transformadores e Equipamentos de Chaveamento

Os prazos de entrega para transformadores acima de 100 megavolt-amperes variam de 24 a 30 meses, à medida que projetos de veículos elétricos e energia renovável competem com a demanda de data centers. Os atrasos nos pedidos da ABB e da Siemens empurram as entregas para 2027, forçando os desenvolvedores a fazer pedidos antecipados 18 meses antes do início das obras. Alguns operadores implantam múltiplos transformadores menores em paralelo para reduzir os tempos de espera, mas essa abordagem aumenta a área ocupada e a manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Tolerância a Falhas Impulsiona o Momentum do Nível 4

Os locais de Nível 3 detinham 56,43% de participação em 2025, favorecidos pela manutenibilidade simultânea com um desconto de custo de 20%-30% em relação aos projetos de Nível 4. No entanto, as construções de Nível 4 tolerantes a falhas estão no caminho para um CAGR de 9,12%, o mais rápido dentro do tamanho do mercado de construção de data centers dos Estados Unidos. Inquilinos do setor bancário, de saúde e governamental exigem 99,995% de disponibilidade, levando os operadores de colocation a realizar retrofits em halls de Nível 3 com alimentações duplas de concessionárias e racks de fornecimento de energia ininterrupta 2N. A pesquisa de 2024 do Uptime Institute mostrou que 38% das construções nos EUA buscaram certificação de Nível 4, ante 29% em 2022, um salto impulsionado em parte por subscritores de ciberseguros.

Os líderes de colocation Equinix e Digital Realty estão adicionando recursos de Nível 4 aos campi existentes para garantir cargas de trabalho premium, enquanto a Amazon Web Services incluiu múltiplos campi de Nível 4 em seu programa de USD 11 bilhões na Pensilvânia para apoiar clientes GovCloud. À medida que mais empresas exigem hospedagem tolerante a falhas, os contratantes focados em caminhos elétricos redundantes e módulos de backup resfriados a líquido tendem a ganhar a maior participação nos gastos de Nível 4.

Por Tamanho do Data Center: A Dominância da Hiperescala Redefine a Economia

Os campi de hiperescala acima de 10 megawatts controlaram 64,31% do volume de construção de 2025 e devem crescer 9,45% ao ano, sublinhando seu peso no mercado de construção de data centers dos Estados Unidos. As economias de escala em aquisição de energia, resfriamento modular e mão de obra reduzem os custos por megawatt em até 40% em relação aos halls de médio porte, levando os provedores de nuvem a favorecer locais planejados de 100-200 megawatts.

As instalações médias entre 1 megawatt e 10 megawatts ainda atendem a inquilinos de colocation híbrida, mas enfrentam crescimento mais lento à medida que as cargas de trabalho migram para a nuvem. As pequenas instalações abaixo de 1 megawatt se bifurcam em salas empresariais desativadas e nós edge em ascensão. Os subsídios de banda larga e a densificação 5G tornam as construções edge financeiramente viáveis em metrópoles de nível 2 e rurais, um nicho onde especialistas em módulos como Mortenson e Balfour Beatty entregam gabinetes turnkey em menos de 45 dias.

Por Tipo de Data Center: A Integração Vertical Comprime as Margens de Colocation

Os operadores de colocation retiveram 55,88% de participação em 2025, mas os hiperescaladores estão liderando o crescimento mais rápido, de 9,75%, à medida que internalizam capacidade para gerenciar latência, segurança e custo. Amazon Web Services, Microsoft Azure, Google Cloud e Oracle Cloud coletivamente adicionaram mais de 3 gigawatts de área própria durante 2024-2025, superando a taxa de expansão das cinco principais empresas de colocation.

A consolidação está em andamento: a Digital Realty adquiriu a Teraco e a Equinix comprou a MainOne em 2024 para reforçar a densidade de interconexão e o alcance regional. Os players de colocation estão se diferenciando por meio de nós edge, campi vinculados a energias renováveis e pontos de acesso de nuvem híbrida. Os data centers empresariais continuam a ser desativados, mas as necessidades de conformidade e latência mantêm os orçamentos de retrofit intactos. As construções edge capturam o interesse das telecomunicações à medida que a Verizon e a AT&T implantam computação em contêineres próxima às rádios 5G.

Por Infraestrutura: Os Gastos Mecânicos Disparam com o Resfriamento Líquido

Os sistemas elétricos absorveram 40,17% dos desembolsos de construção de 2025, mas os sistemas mecânicos estão previstos para o maior CAGR de 9,87% até 2031, à medida que a adoção do resfriamento líquido se acelera. Os projetos de Nível 3 e Nível 4 exigem equipamentos de chaveamento redundantes e alimentações duplas de concessionárias, mantendo a distribuição de energia como o maior subsegmento elétrico. Os módulos de armazenamento de energia em baterias estão substituindo progressivamente o suporte exclusivo a diesel, enquanto projetos piloto de células de combustível de hidrogênio surgem em campi selecionados.

O resfriamento lidera o crescimento mecânico. Os resultados de 2024 da Vertiv mostraram receita de resfriamento líquido com alta de 65% em relação ao ano anterior, e a Schneider Electric lançou racks 42U com classificação de 50 quilowatts. Servidores, racks e armazenamento são cada vez mais enviados em módulos de hall de dados pré-fabricados que comprimem a mão de obra no local em até 30%, embora essa mudança reduza as margens dos contratantes gerais. As empresas de design-build que dominam os fluxos de trabalho de pré-fabricação e a integração de resfriamento líquido capturam valor desproporcional.

Análise Geográfica

A Virgínia do Norte manteve aproximadamente 25%-30% das construções nacionais de 2025, mas atrasos de cinco anos na fila e custos de terreno de USD 1 milhão por acre estão direcionando projetos para estados como Pensilvânia, Mississippi e Ohio. Os compromissos de USD 11 bilhões da Amazon Web Services na Pensilvânia e de USD 10 bilhões no Mississippi exemplificam essa diversificação. Phoenix ficou em segundo lugar em 2025, mas uma moratória da Arizona Public Service e a proibição de licenças de resfriamento a água em Mesa ameaçam o crescimento futuro.

A expansão no Vale do Silício está desacelerando, pois a escassez de terrenos e as regulamentações ambientais estão elevando os custos de construção para USD 15 milhões por megawatt, um prêmio de 40% sobre a média do mercado de construção de data centers dos Estados Unidos. Dallas-Fort Worth e Atlanta absorvem a demanda deslocada com tarifas de energia competitivas, densidade de fibra e isenções fiscais estaduais. A adição de USD 1 bilhão do Google no Texas e a construção de USD 10 bilhões da Meta na Louisiana destacam o momentum da Costa do Golfo.

O Noroeste do Pacífico aproveita as tarifas de energia hidrelétrica abaixo de USD 0,025 por kWh, mas restrições de incêndios florestais e transmissão limitam o crescimento. Mercados emergentes como Indiana, Carolina do Norte e Ohio atraem hiperescaladores por meio de planejamento proativo de concessionárias e isenções de imposto sobre vendas de equipamentos por uma década. A densificação de edge se concentra em Nova York, Los Angeles, Chicago e Miami, onde a Verizon e a AT&T implantam computação em contêineres dentro de 10 milissegundos dos usuários finais.

Cenário Competitivo

A fragmentação do mercado persiste apesar dos tamanhos de projetos na casa dos bilhões de dólares. Turner Construction, DPR Construction e AECOM têm vantagem nos contratos de hiperescala graças às credenciais de missão crítica e ao amplo quadro de subcontratantes especializados. Os hiperescaladores executam obras civis por conta própria, terceirizam escopos mecânicos e elétricos e favorecem módulos pré-fabricados que reduzem a mão de obra no local em 30% e encurtam o comissionamento de 18 meses para 12 meses. O modelo de hall de dados modular da Digital Realty e a estratégia de skid de energia da QTS Realty Trust ilustram essa mudança.

Especialistas em mecânica e eletricidade, como Jacobs Solutions e Black & Veatch, obtêm margens mais altas em retrofits de resfriamento líquido e atualizações de energia que exigem profundo conhecimento de domínio. A integração de pequenos reatores modulares abre espaço em branco para contratantes com expertise em licenciamento nuclear, como demonstrado pela parceria de 5 gigawatts da Amazon Web Services com a X-energy e o campus nuclear de 960 megawatts da Talen Energy.

Os projetos edge favorecem empresas regionais capazes de entregar halls em contêineres em menos de seis semanas, um nicho preenchido pela Balfour Beatty US e pela Mortenson Construction. Os contratantes que investem em modelagem de informações de construção, gêmeos digitais e fabricação fora do local garantem vantagens de custo de 15%-20%, conquistando contratos recorrentes de hiperescaladores e expandindo a participação de mercado.

Líderes do Setor de Construção de Data Centers dos Estados Unidos

AECOM

Turner Construction

DPR Construction

Holder Construction

Skanska USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amazon Web Services fechou a compra de parcelas de terreno para seu programa de USD 11 bilhões na Pensilvânia e iniciou as atualizações de subestações, com a capacidade da primeira fase prevista para entrar em operação em 2028.

- Janeiro de 2025: A Amazon Web Services revelou um plano de construção de USD 10 bilhões no Mississippi com o objetivo de aproveitar energia de baixo custo e incentivos estaduais, com a entrega inicial do hall prevista para 2027.

- Outubro de 2024: O Google anunciou uma expansão de campus de USD 1 bilhão no Texas, adicionando 300 megawatts de capacidade e energia solar no local mais armazenamento em baterias para atingir 90% de energia livre de carbono até 2027.

- Setembro de 2024: A QTS Realty Trust acelerou uma expansão de 30 megawatts na região metropolitana de Atlanta com skids de energia pré-fabricados e trocadores de calor de porta traseira, reduzindo o tempo de construção em seis meses.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de construção de data centers dos Estados Unidos como os gastos associados ao planejamento, projeto, construção e equipamento de instalações de propósito específico que abrigam equipamentos de TI e os sistemas elétricos, mecânicos e de construção geral de suporte necessários para atender aos níveis de disponibilidade prescritos. Abrange campi greenfield, bem como grandes expansões brownfield em formatos de colocation, autoconstrução de hiperescaladores, empresarial e edge emergente.

Exclusões do Escopo: Não contabilizamos manutenção rotineira de instalações, aluguel de contêineres modulares, aquisição de servidores ou receitas de locação multilocatário.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho do Data Center

- Pequeno

- Médio

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Hiperescaladores/Provedores de Serviços em Nuvem

- Data Center Empresarial e Edge

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram contratantes de design-build, gerentes de desenvolvimento de hiperescala, fornecedores de equipamentos especializados e autoridades de desenvolvimento econômico regional na Virgínia do Norte, Texas, Ohio e Arizona. Essas discussões validaram os custos de construção por megawatt, os prazos de entrega da cadeia de suprimentos e o ritmo prático de adoção do resfriamento líquido e da geração no local.

Pesquisa Documental

Iniciamos a análise com revisões estruturadas de conjuntos de dados públicos do levantamento de Construção Realizada do Censo dos EUA, estatísticas de energia da Administração de Informações de Energia e índices de custo do Bureau de Estatísticas do Trabalho. Entidades do setor como o Uptime Institute, a AFCOM e a Coalizão de Data Centers forneceram volumes de certificados de nível e pipelines de projetos, enquanto os arquivos da SEC de fundos de investimento imobiliário listados e as filas de interconexão de concessionárias ilustraram tendências de capacidade e custo. Recursos pagos, notadamente D&B Hoovers para dados financeiros de contratantes e Dow Jones Factiva para fluxo de negócios, complementaram essas fontes abertas. A lista é ilustrativa; muitas referências adicionais sustentam nosso banco de dados.

Dimensionamento do Mercado e Previsão

Utilizamos uma reconstrução de cima para baixo que começa com os gastos anuais de construção reportados pelas estatísticas federais, que são então divididos por tipo de instalação usando índices de penetração de dados de filas de concessionárias e alvarás de construção, seguidos pela alocação de nível informada pelos registros de certificados do Uptime. Verificações de baixo para cima, por meio de receitas amostradas de contratantes e auditorias de preço médio de venda por MW, refinaram os totais. As principais variáveis em nosso modelo de previsão incluem anúncios de CAPEX de hiperescaladores, inflação nos prazos de entrega de transformadores, progressão da densidade de energia por rack, disponibilidade de capacidade das concessionárias e incentivos fiscais estaduais. Uma regressão multivariada combinada com análise de cenários projeta os valores de 2025-2030 e se alinha com os intervalos de consenso obtidos durante as entrevistas primárias. As lacunas de dados em projetos financiados de forma privada foram preenchidas por imputação conservadora ancorada em construções de capacidade de energia divulgadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em três camadas, testes de variância em relação a índices de custo externos e reconciliação com alvarás de construção recém-emitidos. Atualizamos o modelo anualmente e acionamos atualizações intermediárias quando a variância acumulada excede cinco por cento ou um projeto de destaque acima de um gigawatt atinge o fechamento financeiro.

Por que a Base de Referência de Construção de Data Centers dos Estados Unidos da Mordor Intelligence é Confiável

As estimativas publicadas frequentemente diferem porque as empresas rastreiam categorias de despesas distintas, aplicam premissas variadas de custo por megawatt ou congelam os modelos por vários anos antes de atualizá-los. Nossa disciplinada alinhamento de escopo, cadência de atualização anual e validação por caminho duplo fornecem aos tomadores de decisão uma base transparente e equilibrada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 14,35 B | N/A | |

| USD 48,18 B (2024) | Consultoria Global A | Inclui aquisição de equipamentos de TI e contabiliza projetos anunciados sem ponderação de probabilidade |

| USD 88,09 B (2024) | Associação do Setor B | Agrega gastos norte-americanos e converte a custos de construção pelo preço de tabela |

| USD 67,00 B (2025) | Consultoria Regional C | Omite construções edge abaixo de 5 MW e aplica multiplicadores agressivos de inflação de custos |

Essas comparações mostram que a abordagem cuidadosamente delimitada e frequentemente atualizada da Mordor Intelligence oferece uma visão transparente e pronta para decisões que os clientes podem rastrear até fluxos de gastos verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento anual prevista para a construção de data centers nos Estados Unidos?

Espera-se que os gastos cresçam a um CAGR de 8,89% de 2026 a 2031.

Qual categoria de nível está se expandindo mais rapidamente?

As instalações de Nível 4, projetadas para 99,995% de disponibilidade, devem crescer 9,12% ao ano até 2031.

Por que os hiperescaladores estão optando por autoconstrução?

As autoconstruções permitem que os hiperescaladores controlem a latência, a segurança e o fornecimento de energia, reduzindo os custos por megawatt em até 40%.

Qual gargalo na cadeia de suprimentos mais afeta os cronogramas dos projetos?

Os grandes transformadores de energia enfrentam prazos de entrega de 24 a 30 meses, frequentemente atrasando o início dos projetos.

Como os operadores estão resfriando racks de maior densidade?

Os sistemas direto ao chip e de imersão são padrão nos novos halls, enquanto os locais legados adicionam trocadores de calor de porta traseira durante os retrofits.

Quais regiões estão atraindo novos mega-campi?

Pensilvânia, Mississippi, Texas e Ohio lideram devido a filas de concessionárias mais curtas, menores custos de terreno e incentivos fiscais significativos.

Página atualizada pela última vez em: