Dimensão e Quota do Mercado de Chocolate da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Ásia-Pacífico por Mordor Intelligence

Espera-se que a dimensão do mercado de chocolate da Ásia-Pacífico cresça de USD 19,14 mil milhões em 2025 para USD 20,04 mil milhões em 2026, com previsão de atingir USD 25,24 mil milhões até 2031, a um CAGR de 4,72% entre 2026-2031. Este crescimento é atribuído ao aumento dos rendimentos disponíveis, à rápida urbanização e à crescente preferência por confeitos de estilo ocidental premium. A China, a Índia e as principais cidades do Sudeste Asiático lideram esta tendência, com consumidores mais jovens a favorecer produtos que destacam sabores únicos, origem e benefícios para a saúde. A expansão do comércio retalhista moderno e do comércio eletrónico aumentou a acessibilidade ao chocolate, particularmente nas cidades de Nível 2 e Nível 3, impulsionando o crescimento das vendas. A procura por chocolates artesanais, orgânicos e orientados para a saúde está a aumentar, especialmente no Japão, na Coreia do Sul e na Austrália, impulsionada por inovações de sabor. Festividades como o Ano Novo Lunar, o Diwali e o Natal impulsionam a procura sazonal, uma vez que os chocolates são escolhas populares de presentes. Para capitalizar este mercado em crescimento, os fornecedores de cacau estão a aumentar os investimentos em fornecimento integrado, comércio digital e logística de cadeia de frio, com foco em cidades secundárias e terciárias. No entanto, desafios como a volatilidade do preço do cacau e a evolução das políticas de tributação do açúcar criam pressões de custo, favorecendo marcas ágeis com fortes capacidades de aquisição e reformulação.

Principais Conclusões do Relatório

- Por tipo de produto, as variantes branca e ao leite em conjunto detinham 60,83% da quota do mercado de chocolate da Ásia-Pacífico em 2025, enquanto o chocolate amargo registou o CAGR mais rápido de 6,55% até 2031.

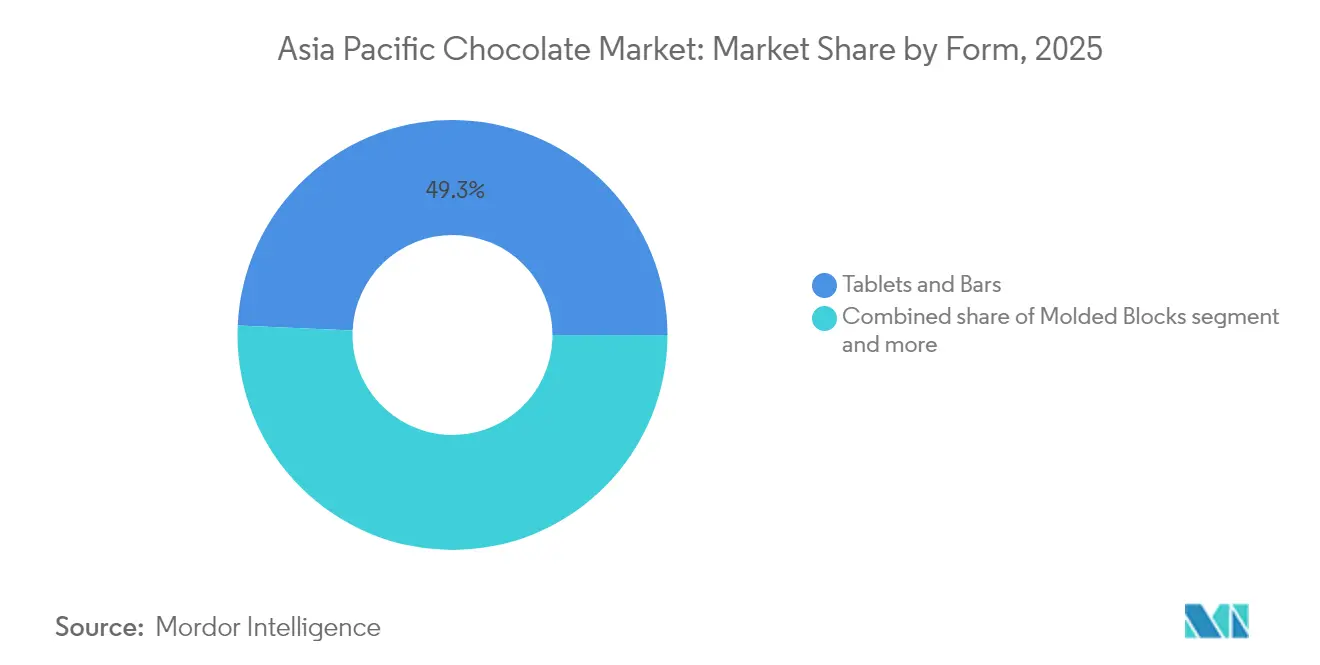

- Por forma, o segmento de tabletes e barras representou 49,30% da dimensão do mercado de chocolate da Ásia-Pacífico em 2025, e prevê-se que os blocos moldados cresçam a um CAGR de 5,55% entre 2026-2031.

- Por faixa de preço, o segmento de massa representou 74,35% da dimensão do mercado de chocolate da Ásia-Pacífico em 2025, e o premium prevê-se que cresça a um CAGR de 5,74% entre 2026-2031.

- Por canal de distribuição, as lojas de conveniência capturaram 38,40% da quota de receita em 2025, enquanto o retalho online avança a um CAGR de 5,38% até 2031.

- Por geografia, a China liderou com 31,05% da quota do mercado de chocolate da Ásia-Pacífico em 2025; prevê-se que a Malásia expanda a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Chocolate da Ásia-Pacífico

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preferência crescente pelo halo de saúde do chocolate amargo | +1.2% | Global, mais forte no Japão, Singapura, Austrália | Médio prazo (2-4 anos) |

| Inovação de produtos direcionada à Geração Z e aos millennials | +0.9% | Centros urbanos na China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção de cacau da Ásia do Sudeste de origem única por marcas bean-to-bar | +0.6% | Malásia, Indonésia, Tailândia, segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Urbanização e Mudança de Estilos de Vida | +1.1% | Cidades secundárias da China, Índia, Vietname, Indonésia | Médio prazo (2-4 anos) |

| Influência do Estilo de Vida Ocidental e Crescente Consciencialização sobre o Chocolate | +0.8% | Cidades de Nível 2 na China e Índia, áreas urbanas da ASEAN | Médio prazo (2-4 anos) |

| Procura impulsionada pela sustentabilidade de cacau/chocolate certificado | +0.4% | Japão, Austrália, Singapura, produção orientada para exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente pelo halo de saúde do chocolate amargo

O chocolate amargo, reconhecido como um alimento funcional, está a registar um CAGR de 6,87%, superando o crescimento do segmento tradicional de chocolate ao leite, particularmente entre os consumidores preocupados com a saúde. A urbanização influencia significativamente esta tendência, uma vez que uma grande proporção do consumo alimentar ocorre nas cidades, impulsionando a procura por alimentos processados com benefícios para a saúde percebidos. Com a crescente prevalência de doenças relacionadas com o estilo de vida, como a obesidade, a diabetes e as doenças cardiovasculares, os consumidores optam cada vez mais por snacks que combinam indulgência com vantagens para a saúde. Por exemplo, em 2023, a Organização para a Cooperação e Desenvolvimento Económico (OCDE) relatou que 4,9% dos adultos na Coreia do Sul são obesos[1]Fonte: Organização para a Cooperação e Desenvolvimento Económico (OCDE), "Taxas de Obesidade em Todo o Mundo", oecd.org. Em mercados emergentes como a Índia e a China, a rápida adoção de hábitos alimentares mais saudáveis e o aumento dos rendimentos disponíveis impulsionaram ainda mais o consumo de chocolate amargo. Os fabricantes estão a aproveitar esta tendência promovendo as propriedades antioxidantes e enfatizando o teor de cacau. Ao mesmo tempo, as autoridades reguladoras estão a intensificar o escrutínio das alegações de saúde para garantir o cumprimento das normas de segurança alimentar. Apesar de um aumento de duas vezes nos preços do cacau, os produtores de chocolate amargo mantiveram as margens de lucro através do posicionamento premium. Este efeito de 'halo de saúde' é particularmente forte nos mercados desenvolvidos da Ásia-Pacífico, onde os consumidores estão dispostos a pagar mais por produtos com benefícios para a saúde percebidos.

Inovação de produtos direcionada à Geração Z e aos millennials

Os consumidores da Geração Z estão a impulsionar a adoção do comércio social na Ásia-Pacífico, transformando significativamente o desenvolvimento de produtos de chocolate e as estratégias de marketing. Os produtores de chocolate tailandeses, apoiados pelas iniciativas de desenvolvimento da indústria da Associação Comercial Tailandesa de Cacau e Chocolate, lideram esta tendência com inovações de sabor localizadas, como barras de caramelo com molho de peixe e produtos com infusão de tom yum. Tanto a Geração Z como os Millennials são atraídos por sabores únicos e aventureiros como matcha, yuzu, pimenta, caramelo salgado e chocolates com infusão de fruta. As edições limitadas e as coleções cápsula geram buzz nas redes sociais, aumentando o envolvimento e as vendas. Formatos como peças de tamanho de um bocado, barras de snack e caixas de presentes personalizadas atraem os consumidores que procuram conveniência e possibilidade de partilha. As marcas nativas digitais estão a utilizar estratégias omnicanal, integrando as redes sociais e o marketing experiencial para alcançar eficazmente os grupos demográficos mais jovens. Esta tendência é ainda apoiada pela crescente população da Geração Z na região. Por exemplo, em 2024, 13,7% da população da Austrália tinha entre 20-29 anos, de acordo com o Serviço de Estatísticas da Austrália[2]Fonte: Serviço de Estatísticas da Austrália, "Distribuição populacional na Austrália", abs.gov.au. Os fabricantes estão a acelerar os ciclos de inovação para satisfazer as exigências geracionais de autenticidade, mensagens de sustentabilidade e designs de embalagem visualmente apelativos. Esta mudança demográfica cria oportunidades para os players menores perturbarem os líderes de mercado estabelecidos através do desenvolvimento de produtos direcionados e abordagens diretas ao consumidor.

Urbanização e mudança de estilos de vida

As áreas urbanas estão a consumir uma quota crescente da produção alimentar global. Na Ásia-Pacífico, a urbanização está a impulsionar uma maior procura por produtos de chocolate convenientes e embalados que atendam a estilos de vida acelerados. O Banco Mundial reportou um crescimento do PIB de 3,9% para o Leste Asiático e o Pacífico em 2024[3]Fonte: Banco Mundial, "Crescimento do PIB", worldbank.org, aumentando o poder de consumo urbano. Simultaneamente, o consumo doméstico está a mudar para alimentos processados e refeições fora de casa. O crescimento dos supermercados e lojas de conveniência está a melhorar a acessibilidade ao chocolate, particularmente nas cidades secundárias onde os formatos de retalho moderno estão gradualmente a substituir os mercados tradicionais. As dietas urbanas estão a incorporar cada vez mais alimentos ultraprocessados, com o chocolate a beneficiar do seu duplo papel de guloseima e fonte rápida de energia para profissionais ocupados. Adicionalmente, os avanços de infraestrutura nos centros urbanos estão a fortalecer a logística de cadeia de frio, essencial para a distribuição de chocolate premium. Isto reduz o desperdício e apoia inovações em produtos sensíveis à temperatura. A tendência de urbanização também está a impulsionar a procura por formatos de embalagem controlados por porções e para consumo em movimento, que se alinham com os hábitos de consumo dos utilizadores de transportes.

Influência do estilo de vida ocidental e crescente consciencialização sobre o chocolate

A adoção do estilo de vida ocidental acelera o consumo de chocolate nos mercados emergentes da Ásia-Pacífico, apoiada pelas chegadas de turistas estrangeiros à China, que atingiram 131,9 milhões de visitantes apenas à China durante 2024, de acordo com o Departamento Nacional de Estatísticas da China[4]Fonte: Departamento Nacional de Estatísticas da China, "Chegadas de visitantes estrangeiros à China", stat.gov.cn. A troca cultural através do turismo e da exposição mediática normaliza o consumo de chocolate para além das ocasiões tradicionais de oferta de presentes, expandindo os padrões de consumo diário. As áreas urbanas estão a registar um aumento de cadeias de alimentação internacionais e cafés de estilo ocidental, introduzindo bebidas e sobremesas à base de chocolate aos consumidores locais. Os fabricantes multinacionais estão a impulsionar a consciencialização através de iniciativas educativas e campanhas de marketing, integrando o chocolate em celebrações e rituais de indulgência pessoal. A crescente cultura do café destaca o papel do chocolate na valorização das bebidas de espresso, criando oportunidades para o consumo entre categorias. Adicionalmente, os meios digitais e as plataformas sociais estão a reforçar estas aspirações de estilo de vida ocidental, estabelecendo o chocolate como um símbolo de modernização e conectividade global para a classe média em expansão.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do cacau | -0.8% | Cadeias de abastecimento globais, centros de custo de fabrico | Curto prazo (≤ 2 anos) |

| Regulamentações de tributação do açúcar e preocupações de saúde relacionadas com o açúcar | -0.5% | Malásia, Tailândia, Ilhas do Pacífico, Índia | Médio prazo (2-4 anos) |

| Cadeia de frio limitada no Nível 3 e nas zonas rurais da Ásia-Pacífico | -0.3% | Indonésia rural, Índia, Filipinas, Vietname | Longo prazo (≥ 4 anos) |

| Pressão de espaço em prateleira por parte de doces indígenas | -0.2% | Canais de retalho tradicionais, áreas de preferência cultural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do cacau

Em 2024, os futuros de cacau exibiram volatilidade extrema. Os preços subiram de aproximadamente USD 2.750 por tonelada para um pico de mais de USD 10.000 em março, antes de se estabilizarem em torno de USD 8.800. Este aumento acentuado forçou os fabricantes a ajustar os preços prontamente e a reformular os produtos. Em resposta ao aumento de preços, os fabricantes japoneses, incluindo grandes players como a Nestlé e a Morinaga, aumentaram os preços dos confeitos de chocolate. O KitKat, em particular, implementou tanto aumentos de preços como reduções no tamanho das embalagens para manter a acessibilidade ao mercado. A África Ocidental, uma região crítica para a produção global de cacau, está a enfrentar perturbações no abastecimento em 2024. As condições meteorológicas adversas e a instabilidade política resultaram em défices estruturais de abastecimento, levando a um declínio esperado na produção global de cacau. Os confeiteiros de pequena escala, com o seu poder de compra limitado, são desproporcionalmente afetados. Por exemplo, os produtores artesanais sediados em Singapura, como a Embrace Chocolate, estão agora a pagar o dobro pelos grãos de cacau brutos em comparação com os preços do início de 2024. Para enfrentar estes desafios, muitos estão a recorrer a ingredientes alternativos, a adotar estratégias de shrinkflation e a diversificar as cadeias de abastecimento para regiões como a Indonésia e outras partes da Ásia-Pacífico. No entanto, um desafio significativo permanece: as novas árvores de cacau requerem 3-4 anos para amadurecer e começar a produzir.

Regulamentações de tributação do açúcar e preocupações de saúde relacionadas com o açúcar

As jurisdições em toda a Ásia-Pacífico estão a expandir os quadros de tributação do açúcar. A Malásia introduziu um imposto especial de consumo de MYR 0,47 por 100g em pré-misturas de chocolate, enquanto as estruturas de impostos especiais escalonadas da Tailândia estão a alterar os preços dos confeitos. As nações insulares do Pacífico implementaram elevados direitos de importação sobre produtos de chocolate como parte das suas estratégias para prevenir doenças não transmissíveis. A região também está a registar uma adoção crescente de iniciativas de rotulagem frontal de embalagem. No entanto, o cumprimento regulatório exige investimentos significativos em desenvolvimento de produtos e sistemas de rotulagem, particularmente para fabricantes orientados para a exportação que operam em jurisdições com normas variáveis. As preocupações de saúde estão a impulsionar oportunidades de segmentação de mercado para alternativas com açúcar reduzido e sem açúcar, embora a aceitação dos consumidores permaneça baixa nas categorias tradicionais de chocolate. Para atender aos requisitos regulatórios em evolução, preservando simultaneamente os perfis de sabor, os fabricantes estão cada vez mais focados em adoçantes naturais e estratégias de controlo de porções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha Impulso entre os Consumidores Preocupados com a Saúde

Prevê-se que o chocolate amargo cresça a um CAGR de 6,55% até 2031, impulsionado por mudanças no comportamento do consumidor em direção aos seus benefícios de saúde percebidos e posicionamento premium. Os fabricantes, destacando o teor de antioxidantes e as percentagens de cacau, posicionam o chocolate amargo como um alimento funcional, justificando o seu preço premium mesmo em meio a custos flutuantes de cacau. Em 2025, os chocolates branco e ao leite detêm uma quota de mercado dominante de 60,83%. O seu amplo apelo, enraizado em perfis de sabor familiares e preços competitivos, é especialmente pronunciado nos mercados emergentes onde o consumo de chocolate ainda está a evoluir. A textura cremosa do chocolate ao leite, valorizada pela integração de laticínios, ressoa com os gostos asiáticos tradicionais, enquanto o chocolate branco encontra o seu nicho na confeitaria e na panificação.

Os produtores de chocolate tailandeses estão a ultrapassar fronteiras no domínio do chocolate amargo, infundindo sabores locais como caramelo com molho de peixe e tom yum, criando produtos premium que ressoam culturalmente. Nos mercados desenvolvidos da Ásia-Pacífico, o efeito de 'halo de saúde' é pronunciado, com os consumidores urbanos, cada vez mais preocupados com a saúde, dispostos a pagar um prémio pelos benefícios funcionais percebidos. Esta tendência é reforçada pela urbanização, que concentra estes grupos demográficos nas principais cidades. No entanto, à medida que as alegações de saúde passam por um escrutínio mais rigoroso por parte dos organismos reguladores, os fabricantes são agora obrigados a apoiar as suas afirmações de antioxidantes e bem-estar com evidências clínicas e documentação de conformidade completa.

Por Forma: Tabletes e Barras Lideram Apesar da Inovação em Blocos Moldados

Os tabletes e barras que detêm 49,30% da quota de mercado em 2025, impulsionados pelas preferências de controlo de porções e estratégias de posicionamento premium. Este segmento beneficia da forte familiaridade dos consumidores e de processos de fabrico eficientes, permitindo uma distribuição extensiva através de vários canais de retalho. Os pralinês e trufas atendem às ocasiões de oferta de presentes premium e mantêm uma procura estável nos mercados desenvolvidos, enquanto outras formas de chocolate servem propósitos especializados, como ingredientes para panificação e serviços alimentares industriais.

Prevê-se que os blocos moldados cresçam a um CAGR de 5,55% até 2031. As inovações em blocos moldados respondem às necessidades dos consumidores preocupados com a saúde, com os fabricantes a conceber formas e texturas especializadas que produzem margens mais elevadas em comparação com as barras tradicionais. A iniciativa de chocolate de origem única Bagan Datuk do Conselho Malaio do Cacau destaca o apoio governamental ao processamento de valor acrescentado, enfatizando a rastreabilidade a parcelas específicas e técnicas únicas de secagem. A diversificação das formas permite aos fabricantes diferenciar os produtos para além dos perfis de sabor, melhorando o posicionamento premium e a rentabilidade. Além disso, a flexibilidade dos formatos moldados suporta o lançamento de edições limitadas e variações sazonais, encorajando a experimentação dos consumidores e fortalecendo o envolvimento com a marca.

Por Faixa de Preço: O Segmento Premium Acelera Apesar da Escala do Mercado de Massa

Os produtos do mercado de massa detêm uma quota de 74,35% em 2025, destacando o aumento dos rendimentos e a crescente sofisticação dos consumidores nos centros urbanos da Ásia-Pacífico. O segmento do mercado de massa beneficia de redes de distribuição bem estabelecidas e preços acessíveis, impulsionando o crescimento do volume nas economias emergentes onde o consumo de chocolate ainda está a amadurecer. Por outro lado, espera-se que o setor de chocolate premium cresça a um CAGR de 5,74% até 2031. Este posicionamento premium ajuda os fabricantes a gerir os custos voláteis do cacau com margens mais elevadas, enquanto os players do mercado de massa focam-se na eficiência operacional e nas economias de escala para sustentar a rentabilidade.

As plataformas de comércio eletrónico transfronteiriço estão a expandir o acesso a chocolates premium. O segmento premium ganha impulso com a recuperação do turismo, mostrando um crescimento que supera os níveis pré-pandemia. Os produtores artesanais e bean-to-bar atendem ao mercado premium enfatizando ofertas de origem única e sustentabilidade, embora a sua escala limitada restrinja a penetração no mercado de massa. Ao segmentar as faixas de preço, as marcas podem desenvolver estratégias de portfólio que capturam eficazmente tanto as oportunidades de volume como de margem em grupos de consumidores diversificados.

Por Canal de Distribuição: O Retalho Online Perturba a Liderança das Lojas de Conveniência

As lojas de conveniência asseguraram uma quota de mercado de 38,40% em 2025, impulsionadas pela expansão do comércio eletrónico transfronteiriço e pelas preferências dos consumidores nativos digitais. Estas lojas capitalizam a sua presença extensiva para promover compras por impulso, particularmente em áreas urbanas onde o elevado tráfego de pessoas e os padrões de deslocação impulsionam vendas frequentes de chocolate. Os supermercados e hipermercados oferecem uma gama ampla de produtos e oportunidades promocionais, enquanto as lojas especializadas e gourmet visam os clientes premium com ofertas selecionadas e experiências de retalho distintas.

Espera-se que os canais de retalho online cresçam a um CAGR de 5,38% até 2031. Estas plataformas estabelecem ligações diretas com os consumidores, utilizando frequentemente modelos de subscrição que contornam as margens do retalho tradicional. Também aproveitam os dados dos consumidores para impulsionar a inovação de produtos. Embora os avanços na logística com controlo de temperatura apoiem a venda online de chocolates premium, a ausência de infraestrutura de cadeia de frio nas áreas rurais limita o crescimento do mercado. Esta mudança nos canais de retalho alinha-se com tendências mais amplas, destacando a importância de estratégias omnicanal para envolver uma base de consumidores diversificada.

Análise Geográfica

A China detém uma quota de mercado significativa de 31,05% em 2025, impulsionada pela sua grande população e rápida urbanização. As marcas estrangeiras dominam o mercado chinês, com a Mars a liderar em quota de mercado. A presença da Ferrero destaca uma tendência de consolidação entre os players internacionais. A aquisição pela Mondelez de uma participação maioritária na Evirth em novembro de 2024 reflete a confiança continuada nos investimentos estrangeiros, particularmente na categoria ainda inexplorada de produtos de panificação congelados. As políticas governamentais que promovem o consumo doméstico e a urbanização fornecem apoio estrutural para o crescimento do mercado de chocolate. No entanto, as preferências tradicionais de confeitaria e a sensibilidade ao preço entre os consumidores emergentes continuam a ser desafios fundamentais.

O mercado do Japão é maduro, caracterizado por preferências sofisticadas dos consumidores e redes de distribuição estabelecidas. O comércio eletrónico é o único canal de distribuição que regista crescimento, impulsionado pela crescente adoção digital e estratégias diretas ao consumidor que contornam as margens do retalho tradicional. O turismo interno também contribui para o crescimento do mercado. Em 2024, as exportações de confeitaria do Japão atingiram níveis recorde tanto em quantidade como em valor, apoiadas pela depreciação do iene e pela procura global de sabores japoneses como matcha e yuzu.

A Malásia é o mercado de crescimento mais rápido, com um CAGR projetado de 6,05% até 2031. Este crescimento é alimentado por iniciativas governamentais que apoiam a produção local de cacau e o processamento a jusante, criando cadeias de valor integradas. Os esforços do Conselho Malaio do Cacau para garantir parceiros comerciais para o chocolate de origem única Bagan Datuk demonstram o apoio institucional ao desenvolvimento de produtos premium e sistemas de rastreabilidade. A região tem capacidade significativa de fornecimento de gorduras refinadas e açúcares utilizados no fabrico de confeitaria, com produção em conformidade com o EUDR e plataformas de rastreabilidade que ajudam os fabricantes a mitigar os riscos de conformidade regulatória. Embora países como a Indonésia, a Tailândia e Singapura, juntamente com outros mercados do Sudeste Asiático, beneficiem do desenvolvimento económico e da urbanização, os desafios de infraestrutura rural limitam as suas capacidades de distribuição. Os mercados desenvolvidos como a Austrália e a Nova Zelândia focam-se no posicionamento premium, enquanto as nações insulares menores do Pacífico enfrentam dependência de importações e restrições de infraestrutura, dificultando o crescimento do mercado.

Panorama Competitivo

O mercado de chocolate da Ásia-Pacífico é moderadamente concentrado, com multinacionais estabelecidas a competir contra players regionais emergentes e produtores artesanais bean-to-bar em vários pontos de preço e canais de distribuição. A consolidação estratégica está a acelerar através de aquisições, como a conclusão planeada pela Nestlé da compra da Hsu Fu Chi em abril de 2025 e a aquisição pela Mondelez de uma participação maioritária na Evirth, destacando o contínuo investimento estrangeiro em capacidades de fabrico local e redes de distribuição. As empresas estão a adotar tecnologia para melhorar a rastreabilidade da cadeia de abastecimento e garantir o cumprimento das normas de sustentabilidade. Por exemplo, a FGV Holdings implementou plataformas digitais para triagem de risco de fornecedores e monitorização do desmatamento para cumprir os requisitos do EUDR. As plataformas de comércio eletrónico transfronteiriço estão a permitir que players menores entrem em mercados internacionais, enquanto os serviços de subscrição estão a fomentar relações diretas com os consumidores, contornando as margens do retalho tradicional e fornecendo informações valiosas sobre os dados dos consumidores para o desenvolvimento de produtos.

As principais corporações multinacionais lideram o mercado de chocolate da Ásia-Pacífico, empregando iniciativas estratégicas para manter as suas posições competitivas. A inovação de produtos permanece uma prioridade, com as empresas a introduzir consistentemente novos sabores, variantes mais saudáveis e ofertas premium para satisfazer as preferências em evolução dos consumidores. Estas corporações demonstram agilidade operacional, construindo redes de distribuição robustas e adotando estratégias omnicanal para expandir o seu alcance de mercado. Os investimentos em instalações de investigação e desenvolvimento estão cada vez mais focados em mercados-chave como a China, o Japão e a Índia para acelerar a inovação e encurtar os ciclos de desenvolvimento de produtos. As parcerias estratégicas com players locais, plataformas de comércio eletrónico e cadeias de retalho estão a tornar-se essenciais para a penetração e crescimento no mercado. A expansão das instalações de fabrico nos mercados emergentes, juntamente com iniciativas de sustentabilidade no fornecimento e produção, sublinha o compromisso da indústria com o crescimento a longo prazo e a responsabilidade ambiental. Os principais players do mercado incluem Chocoladefabriken Lindt and Sprüngli AG, Ferrero International S.p.A., Mars Incorporated, Mondelēz International Inc. e Nestle SA.

O posicionamento premium de origem única e as formulações orientadas para a saúde estão a emergir como oportunidades de espaço em branco, particularmente à medida que a volatilidade do preço do cacau pressiona as margens dos players do mercado de massa, ao mesmo tempo que cria oportunidades para produtores especializados. A Orion Holdings alcançou sucesso de expansão regional, gerando mais de KRW 200 mil milhões em lucro operacional nas suas operações na China, com estratégias de repatriação de dividendos que apoiam expansões de instalações e fusões e aquisições. Os quadros de conformidade regulatória estão cada vez mais a moldar as dinâmicas competitivas, com a certificação RSPO, as normas MSPO e os relatórios de sustentabilidade a tornarem-se pré-requisitos para o acesso ao mercado em vez de diferenciação. O panorama competitivo favorece as empresas que navegam eficazmente pelos requisitos de sustentabilidade da cadeia de abastecimento, mantendo a competitividade de custos em meio a preços de commodities flutuantes e às preferências em evolução dos consumidores por transparência e produtos orientados para a saúde.

Líderes da Indústria de Chocolate da Ásia-Pacífico

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Chocoladefabriken Lindt and Sprüngli AG

Ferrero International S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Cadbury Dairy Milk introduziu o 'Milkinis', um chocolate recheado com creme de leite, como parte da sua expansão estratégica no mercado de agronegócios da Índia, apoiada por uma campanha de marketing abrangente.

- Julho de 2025: A Campco lançou três novos produtos de chocolate na sua sede em Mangaluru, Índia: Dark Delight de chocolate amargo, Dome Delight de trufas premium e os éclairs de laranja da Campco.

- Abril de 2025: A Nestlé adquiriu integralmente a empresa chinesa de confeitaria Hsu Fu Chi, assumindo a propriedade da família Hsu. Esta aquisição estratégica não só integra a Hsu Fu Chi na visão expansiva da Nestlé para a China, como também aproveita os vastos canais de distribuição da Nestlé para reforçar os seus empreendimentos de snacking e confeitaria na região.

- Agosto de 2024: A Mondelez India introduziu a sua gama de sobremesas Cadbury Silk através de uma nova campanha. A campanha apresenta um casal a saborear as Sobremesas Cadbury Silk, enfatizando as mais recentes ofertas da marca.

Âmbito do Relatório do Mercado de Chocolate da Ásia-Pacífico

O Chocolate Amargo, o Chocolate ao Leite e Branco são abrangidos como segmentos por Variante de Confeitaria. A Loja de Conveniência, a Loja de Retalho Online, o Supermercado/Hipermercado e Outros são abrangidos como segmentos por Canal de Distribuição. A Austrália, a China, a Índia, a Indonésia, o Japão, a Malásia, a Nova Zelândia e a Coreia do Sul são abrangidos como segmentos por País.| Chocolate Amargo |

| Chocolate Branco e ao Leite |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas e Gourmet |

| Canais de Retalho Online |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Tailândia |

| Singapura |

| Malásia |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Resto da Ásia-Pacífico |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate Branco e ao Leite | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas e Gourmet | |

| Canais de Retalho Online | |

| Outros Canais de Distribuição | |

| Por País | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Malásia | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico |

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (sob a forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O âmbito inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem rebuçados duros, mastigáveis e pequenos ou de uma dentada, comercializados com rótulos como toffee ou confeitaria semelhante a toffee. O nougat é um confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e teve origem na Europa e nos países do Médio Oriente.

- Barras de Cereais - Um snack composto por cereais de pequeno-almoço que foram comprimidos em forma de barra e mantidos juntos com uma forma de adesivo comestível. O âmbito inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes incluem também produtos rotulados como barras de cereais, barras de cereais tratadas ou barras de grãos.

- Pastilha Elástica - Esta é uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como o acetato de polivinilo. Os tipos de pastilhas elásticas incluídos no âmbito são as pastilhas elásticas com açúcar e as pastilhas elásticas sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior percentagem de sólidos de leite, tipicamente cerca de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Rebuçados Duros | Um rebuçado feito de açúcar e xarope de milho fervido sem cristalizar. |

| Toffees | Um rebuçado duro, mastigável, frequentemente de cor castanha, feito de açúcar fervido com manteiga. |

| Nougats | Um rebuçado mastigável ou quebradiço contendo amêndoas ou outros frutos secos e por vezes fruta. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pela prensagem de cereais e geralmente fruta seca ou bagas, que na maioria dos casos são mantidos juntos por xarope de glucose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma elevada proporção de proteína em relação a hidratos de carbono/gorduras. |

| Barra de Fruta e Frutos Secos | Estas são frequentemente baseadas em tâmaras com outras adições de fruta seca e frutos secos e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove o chocolate, os rebuçados, a pastilha elástica e as pastilhas de menta, e as empresas que fabricam estas guloseimas. |

| CGMP | As boas práticas de fabrico atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não normalizados | Os alimentos não normalizados são aqueles que não possuem uma norma de identidade ou que se desviam de uma norma prescrita de qualquer forma. |

| IG | O índice glicémico (IG) é uma forma de classificar os alimentos contendo hidratos de carbono com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por pulverização-secagem. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, no chá, nas maçãs e em muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo a que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low Density Lipoprotein) - o colesterol mau. |

| HDL | Lipoproteína de alta densidade (High Density Lipoprotein) - o colesterol bom. |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico feito em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo utilizado para engrossar, emulsionar e conservar alimentos e bebidas. |

| Forma livre | Que não contém determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gorda obtida dos grãos de cacau, utilizada no fabrico de confeitaria. |

| Pastelinhos | Um tipo de rebuçado brasileiro feito de açúcar, ovos e leite. |

| Drageias | Rebuçados pequenos e redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria do chocolate, pralinês, biscoitos e confeitaria (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) - Uma associação comercial que representa a indústria belga do chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem dos produtos alimentares. |

| Kakao-Verordnung | O decreto alemão do chocolate (The German chocolate ordinance), um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada na confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto por glucose e frutose. |

| Emulsionante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelhas, roxas e azuis da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais para a saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todas as máquinas, e/ou o processo de serviço alimentar está em conformidade com as normas da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um rebuçado mastigável à base de gelatina frequentemente aromatizado com fruta. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que se afirma terem benefícios para a saúde. |

| Barras de Energia | Barras de snack com elevado teor de hidratos de carbono e calorias, concebidas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição