Tamanho e Participação do Mercado de Capital de Risco da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

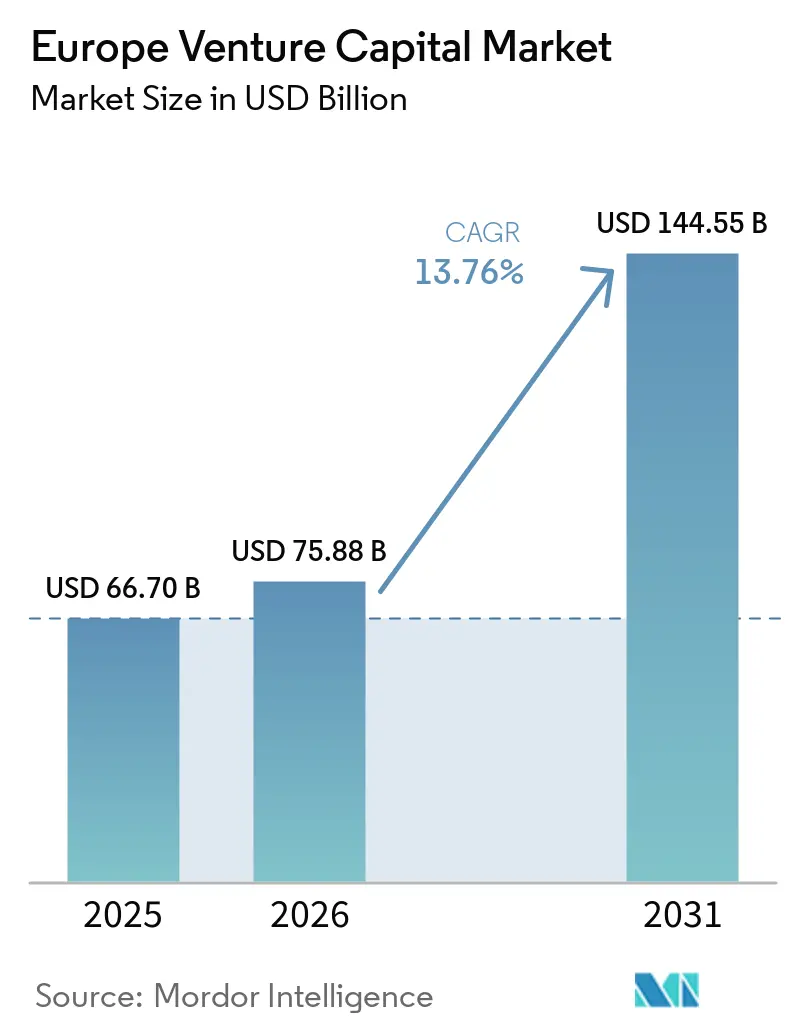

| Tamanho do mercado no ano base (2025) | 66.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.76% CAGR |

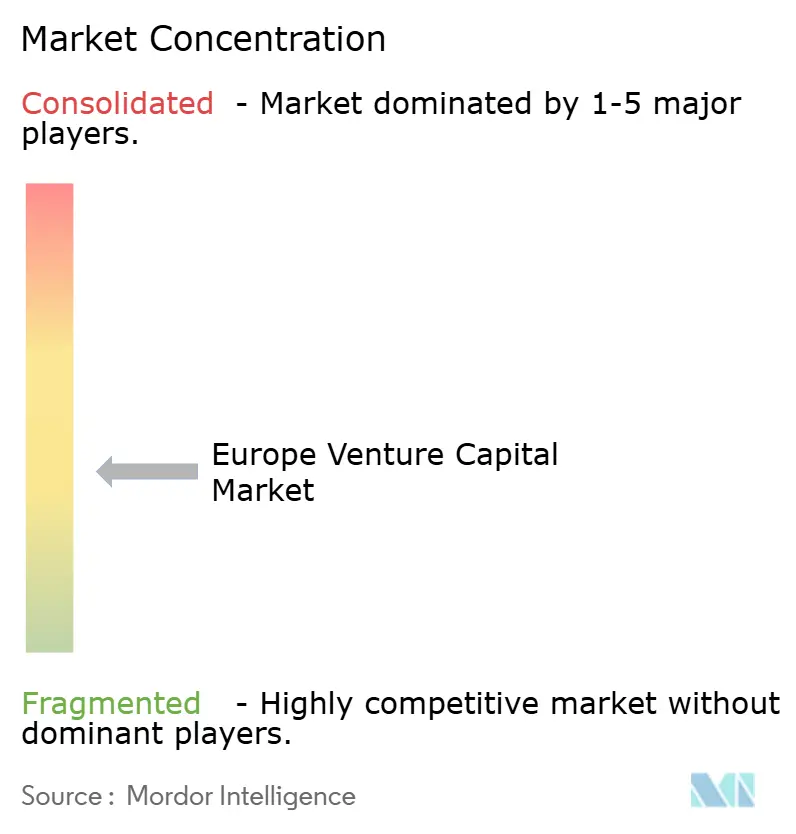

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capital de Risco da Europa por Mordor Intelligence

O tamanho do Mercado de Capital de Risco da Europa está projetado para se expandir de USD 66,70 bilhões em 2025 e USD 75,88 bilhões em 2026 para USD 144,55 bilhões até 2031, registrando uma CAGR de 13,76% entre 2026 e 2031.

A recuperação segue uma redefinição ocorrida entre 2022 e 2024, com a confiança sustentada por atualizações regulatórias que melhoraram o acesso e as opções de saída, bem como pelo aprofundamento de âncoras públicas para capital em estágio avançado. A adoção do ELTIF 2.0 ampliou os veículos semilíquidos e possibilitou uma distribuição mais ampla, enquanto o Grupo BEI reforçou a capacidade de capital de crescimento por meio do ETCI 2.0 e de um envelope maior de financiamento tecnológico. A intensidade competitiva permaneceu elevada, pois o capital internacional representou a maioria das alocações de 2025 e as rodadas em estágio avançado absorveram mais da metade do valor implantado, o que ampliou a diferença de avaliação entre scale-ups comprovadas e ventures em fase semente. O mercado de capital de risco da Europa está navegando por canais de saída restritos nos mercados públicos, ao lado de um conjunto de liquidez privada mais saudável que inclui mercados secundários e dívida de risco, os quais, em conjunto, melhoram a reciclagem de capital e as Distribuições sobre o capital integralizado ao longo do tempo.

Principais Conclusões do Relatório

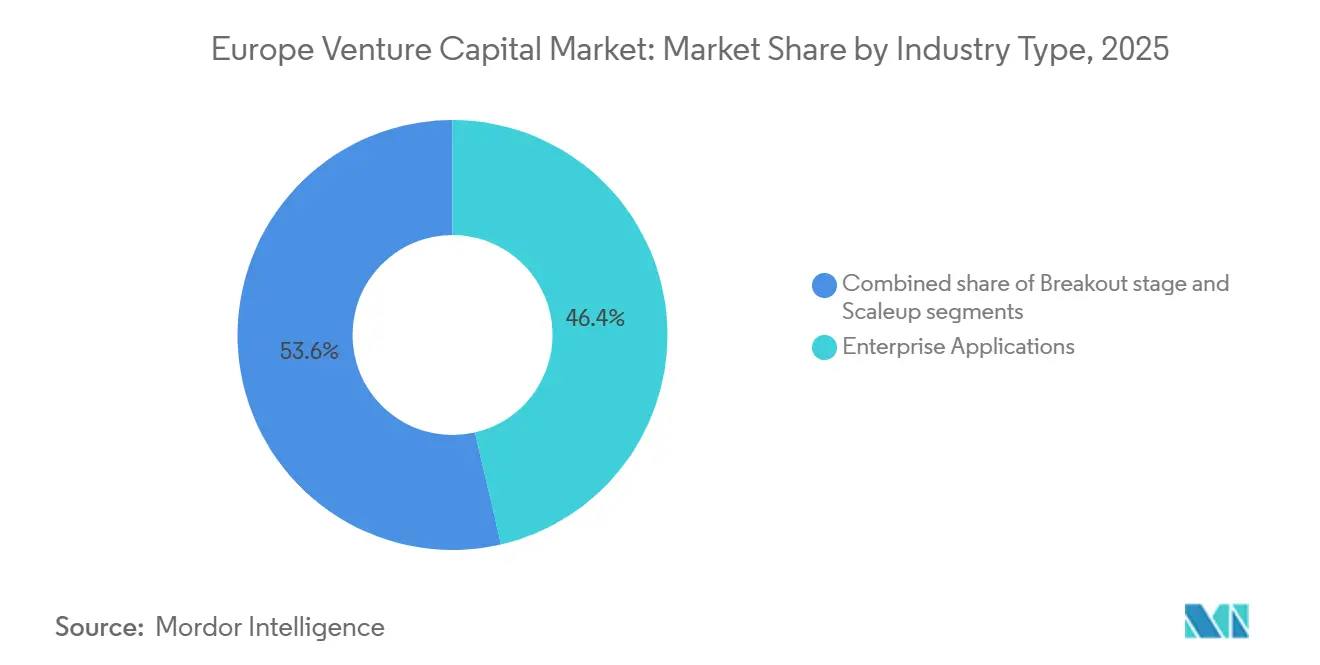

- Por tipo de indústria, as Aplicações Empresariais lideraram com 46,38% de participação na receita do mercado de capital de risco da Europa em 2025, enquanto a Inteligência Artificial deve crescer a uma CAGR de 14,72% até 2031.

- Por estágio da startup, o investimento em estágio avançado representou 56,47% de participação no mercado de capital de risco da Europa em 2025 e deve se expandir a uma CAGR de 10,84% até 2031.

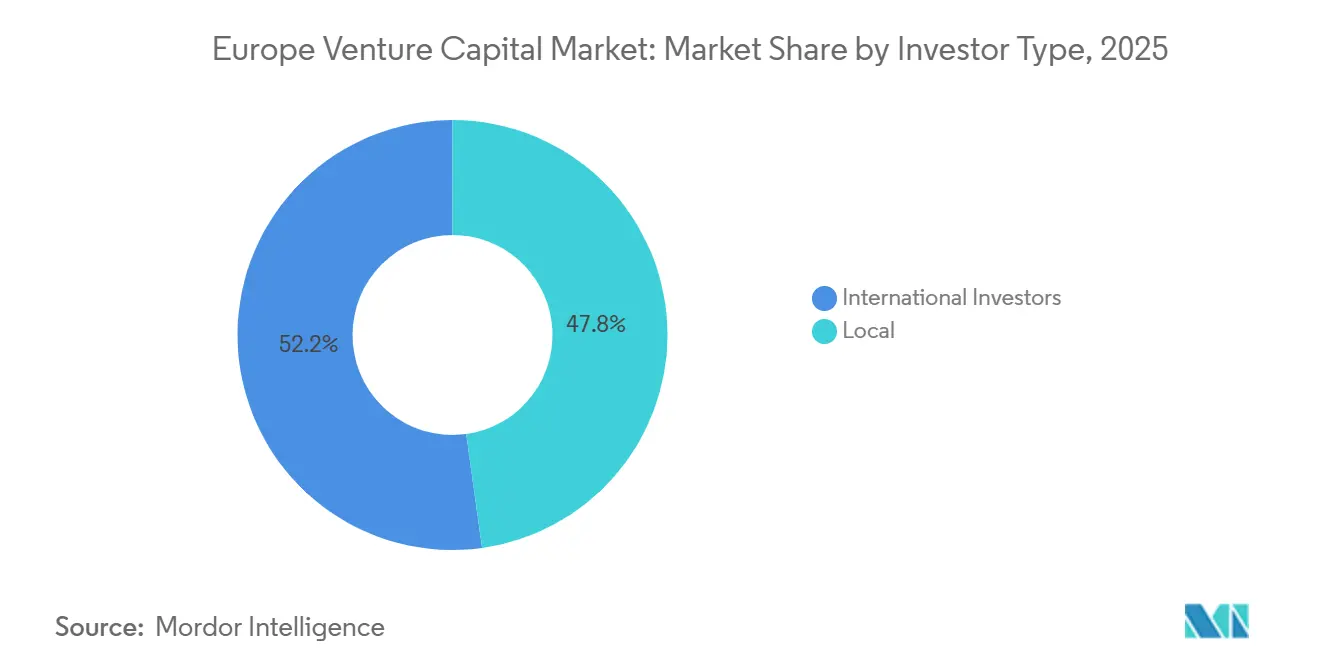

- Por tipo de investidor, os participantes internacionais capturaram 52,19% do mercado de capital de risco da Europa em 2025 e têm previsão de crescimento de 9,63% ao ano até 2031.

- Por geografia, o Reino Unido deteve 31,16% de participação no mercado de capital de risco da Europa em 2025, com uma CAGR projetada de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Capital de Risco da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O ELTIF 2.0 permite acesso semilíquido de varejo ao capital de risco por meio de estruturas evergreen e distribuição transfronteiriça | +2.3% | Global, com Luxemburgo como hub por meio de passaporte pan-europeu | Médio prazo (2 a 4 anos) |

| O Ato de Listagem da UE simplifica prospectos de acompanhamento e de crescimento, melhorando as opções de saída e de relistagem | +1.8% | Em toda a UE, com forte adoção no Reino Unido, Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Iniciativas do FEI e do BEI, como o ETCI e o TechEU, ancoram o capital de crescimento em estágio avançado na Europa | +2.1% | Estados-Membros da UE, com hubs de tecnologia de ponta na Alemanha, França e nos países nórdicos | Médio prazo (2 a 4 anos) |

| As agendas de soberania em IA e tecnologia de ponta expandem o pipeline investível, incluindo IA, computação quântica, chips e uso dual | +3.4% | Alemanha, França, Reino Unido e países nórdicos, com repercussões para a manufatura na Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| O amadurecimento dos mercados secundários de capital de risco e das facilidades baseadas em NAV melhora o DPI e a reciclagem de capital | +1.6% | Reino Unido, Alemanha e França, com hubs secundários em Luxemburgo | Médio prazo (2 a 4 anos) |

| O mandato de Pagamentos Instantâneos SEPA acelera os trilhos de fintech e a adoção de pagamentos B2B | +1.4% | Núcleo da Zona Euro, com cobertura total se estendendo até julho de 2027 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O ELTIF 2.0 Desbloqueia Acesso Semilíquido de Nível Institucional para o Patrimônio de Varejo

O ELTIF 2.0 entrou em vigor em 2024 com mudanças que ampliaram o escopo investível, adicionaram estruturas evergreen e eliminaram os mínimos para investidores de varejo, tornando o veículo mais compatível com a distribuição de gestão de patrimônio e o passaporte transfronteiriço sob um único invólucro. Luxemburgo emergiu como o principal domicílio, e o AUM do setor em ELTIFs atingiu cerca de EUR 20 bilhões (USD 23,52 bilhões) no final de 2024, indicando uma expansão de dez vezes em relação aos níveis pré-reforma que se sustentou nas alocações de 2025 para estratégias de capital de risco e crescimento. Os gestores adotaram estruturas de fundos de fundos para combinar exposição desde a fase semente até o crescimento em veículos únicos, suavizar a curva J e acomodar subscrições e resgates periódicos calibrados ao NAV e às restrições de liquidez. O passaporte transfronteiriço do regime expandiu a distribuição endereçável para canais de varejo em vários Estados-Membros sob regras harmonizadas que reduzem registros duplicados, o que apoia uma formação de capital mais ampla para o mercado de capital de risco da Europa. Esclarecimentos da Comissão Europeia em dezembro de 2025 resolveram questões relacionadas a restrições de resgate e interpretações de manutenção de capital, o que reduziu a incerteza operacional para estruturas semilíquidas. A combinação de semiliquidez, acesso simplificado ao varejo e portabilidade do passaporte está trazendo novos grupos de investidores para o mercado de capital de risco da Europa, o que diversifica as bases de LPs e adiciona resiliência aos ciclos de captação de recursos.

O Ato de Listagem da UE Reduz em Dois Terços o Ônus do Prospecto de Acompanhamento

O Ato de Listagem da UE, adotado em outubro de 2024 e entrando em vigor em novembro de 2024, limitou os prospectos de acompanhamento a 50 páginas, simplificou os prospectos de mercados de crescimento para PMEs a 75 páginas e elevou o limite de isenção de valores mobiliários fungíveis de 20% para 30%, o que, em conjunto, comprime o tempo de chegada ao mercado para os emissores e reduz os custos de assessoria e subscrição[1]Equipe Editorial, "Pacote do Ato de Listagem da UE Entra em Vigor," Mayer Brown, mayerbrown.com . Os períodos de oferta foram reduzidos de seis para três dias úteis, e os limites de comunicação de PDMR subiram para EUR 20.000 (USD 23.526), o que reduz a carga operacional para as equipes de gestão e as funções de conformidade em scale-ups que preparam ofertas secundárias[2]Equipe Editorial, "Mudanças nas Regras de Prospecto e Acesso ao Mercado," Covington & Burling, cov.com . As análises nacionais de prospectos de acompanhamento têm tendido a ciclos mais curtos em comparação com as linhas de base pré-reforma, uma melhoria operacional que apoia estratégias de saída de dupla via para o mercado de capital de risco da Europa. As economias agregadas para os emissores listados na UE são estimadas em EUR 100 milhões (USD 117,63 milhões) anuais em despesas gerais de conformidade, o que é significativo para empresas de tecnologia de médio porte que dependem de reforços periódicos entre o financiamento privado e as janelas de IPO completo. Essas medidas melhoram as opções de saída, particularmente para empresas que buscam relistagem na Europa ou captar capital de ponte por meio de formatos de divulgação simplificada consistentes com o Ato de Listagem.

FEI e BEI Implantam EUR 22,4 Bilhões (USD 26,3 Bilhões) para Preencher Lacunas de Capital em Estágio Avançado

O Grupo BEI expandiu o financiamento tecnológico em 2025 com EUR 22 bilhões (USD 25,8 bilhões) implantados em canais de capital próprio e dívida de risco para catalisar o capital privado e apoiar o financiamento de crescimento em estágio avançado, que continua sendo uma lacuna histórica na Europa em comparação com a América do Norte. O ETCI 2.0 adicionou EUR 1,3 bilhão (USD 1,5 bilhão) em compromissos em dezembro de 2025, escalando a partir do lançamento inicial no início de 2023 e ancorando mais megafundos com mandatos para apoiar scale-ups europeias em rodadas de estágio avançado[3]Equipe Editorial, "TechEU, Programas Europeus de Financiamento Tecnológico," Banco Europeu de Investimento, eib.org . As âncoras do FEI se estenderam a veículos nacionais e setoriais, como o compromisso do FEI com o Seaya Growth Tech Fund, que canaliza capital para scale-ups de tecnologia de ponta e software que requerem cheques de acompanhamento maiores. A dívida de risco se expandiu em paralelo, com o Grupo BEI representando uma parcela relevante do mercado europeu de dívida de risco em 2025, o que ajuda as empresas a fazer a ponte entre rodadas posteriores e sustentar o crescimento antes de listagens públicas ou vendas estratégicas. Os instrumentos combinados reduzem o risco de execução para grandes rodadas e apoiam o mercado de capital de risco da Europa à medida que as empresas escalam por vários países e precisam de parceiros de financiamento consistentes. A arquitetura público-privada mais ampla também visa manter a propriedade intelectual e a criação de empregos enraizadas na Europa, ancorando fundos e rodadas que de outra forma poderiam ser liderados no exterior.

As Agendas de Soberania em IA e Computação Quântica Expandem os Pipelines de Tecnologia de Ponta

A agenda de tecnologia de ponta da Europa enfatiza capacidades soberanas em IA, computação quântica e hardware habilitador, como semicondutores, o que molda pipelines plurianuais para investimento de risco e adoção corporativa em setores regulados. A Estratégia Europeia de Computação Quântica, publicada em julho de 2025, mapeou um caminho para que os mercados globais de computação quântica se expandissem substancialmente até 2040 e documentou mais de EUR 11 bilhões (USD 12,9 bilhões) de investimento público acumulado da UE e dos Estados-Membros nos últimos anos, incluindo linhas-piloto em vários países. O pipeline de talentos também é um foco, incluindo novas academias de competências e infraestrutura de pesquisa, o que apoia um mercado de capital de risco da Europa mais duradouro em tecnologia de ponta. Plataformas de capital de risco e parceiros do ecossistema relataram alocações crescentes para robótica, IA aplicada e materiais de fronteira que podem gerar ganhos de produtividade no curto prazo, mantendo o alinhamento estratégico com os objetivos de soberania. Mandatos alinhados à soberania e âncoras públicas atraem capital privado em pontos de inflexão críticos, reduzindo a lacuna de financiamento em estágio avançado e aumentando a confiança para escalar em setores sensíveis. O mix de instrumentos de política sinaliza apoio de longo horizonte, encorajando fundadores e investidores a planejar em torno de ciclos de produto plurianuais e caminhos de certificação regulatória em áreas como criptografia quântica e IA de segurança crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de saída e liquidez desigual em estágio avançado apesar das reformas | -1.9% | Em toda a UE, mais agudo no Sul da Europa e em partes da Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| O AIFMD II adiciona LMTs e regras para fundos de originação de empréstimos, aumentando o ônus de conformidade e operacional | -1.2% | Estados-Membros da UE, com maior atrito para AIFMs menores em domicílios-chave | Médio prazo (2 a 4 anos) |

| O endurecimento da triagem de IED e dos controles de exportação eleva o risco de autorização para tecnologias sensíveis | -0.9% | Alemanha, França, Países Baixos e países nórdicos, com aplicação em toda a UE até 2027 | Longo prazo (≥ 4 anos) |

| As obrigações do Ato de IA da UE aumentam o tempo de chegada ao mercado e a intensidade de capital para IA de alto risco e GPAI | -1.5% | Em toda a UE, com maiores custos nos hubs de tecnologia de ponta com grande exposição à IA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gargalos de Saída Persistem Apesar das Reformas de Dupla Via

A atividade de IPO para empresas europeias apoiadas por capital de risco atingiu mínimos de uma década em 2025, o que restringiu as distribuições e estendeu os períodos de detenção em muitas carteiras, apesar das simplificações do Ato de Listagem para acompanhamentos e prospectos de crescimento. As fusões e aquisições representaram a grande maioria das saídas apoiadas por capital de risco em volume, mas a concentração em menos transações maiores deixou muitos ativos de médio porte aguardando melhores preços ou compradores estratégicos mais claros. Listagens emblemáticas como a listagem de Klarna em Nova York em 2025 mostraram que algumas scale-ups europeias continuam a preferir maior liquidez e cobertura de pesquisa nos EUA quando o sentimento do mercado público é frágil na Europa. O atrito é maior em tecnologias sensíveis, onde se aplicam autorizações regulatórias adicionais e as triagens nacionais podem estender o prazo e a certeza de fechamento das transações. A liquidez desigual em estágio avançado leva os GPs a reservar mais capital para acompanhamentos, o que restringe a disponibilidade para fase semente e Série A em todo o mercado de capital de risco da Europa durante as fases de recuperação. Em conjunto, essas condições prolongam o tempo até a saída e comprimem o DPI esperado, o que mantém a captação de recursos seletiva em torno de gestores com estratégias de distribuição repetíveis em mercados difíceis.

As Regras de Liquidez do AIFMD II Adicionam Atrito Operacional para Fundos de Originação de Empréstimos

O AIFMD II introduz limites de alavancagem para AIFs de originação de empréstimos, limites de concentração e ferramentas de gestão de liquidez obrigatórias para estruturas abertas, com uma data de aplicação chave em abril de 2026 que exige sistemas, atualizações de políticas e testes de estresse periódicos. Os padrões técnicos da ESMA definem ainda mais a compatibilidade de fundos abertos com estruturas de risco de liquidez e exigem a seleção de pelo menos dois LMTs, como restrições de resgate ou precificação oscilante, o que influenciará a estruturação de produtos em estratégias de crédito privado e dívida de risco. O alívio transitório se aplica a fundos mais antigos que fecham para novo capital, mas veículos mais novos ou aqueles ainda em captação devem cumprir o prazo de conformidade de 2026, o que acelera os planos de despesas operacionais para gestores menores. Os testes de estresse padronizados podem melhorar a resiliência sistêmica, mas LMTs mal calibrados correm o risco de amplificar saídas de capital se vários fundos ativarem restrições em um período de estresse, o que adiciona complexidade para investidores que avaliam liquidez e precificação durante resgates. Os gestores que utilizam dívida de risco para fazer a ponte entre rodadas de capital provavelmente preferirão estruturas fechadas que são menos expostas à dinâmica de resgate, o que influencia o design de futuras safras de fundos no mercado de capital de risco da Europa. O ônus operacional é gerenciável para grandes plataformas com equipes dedicadas, mas cria uma barreira para gestores emergentes sem escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Indústria: A IA Desloca as Aplicações Empresariais SaaS como Principal Vetor de Crescimento

As Aplicações Empresariais representaram 46,38% das alocações em 2025, enquanto a Inteligência Artificial deve crescer a uma CAGR de 14,72% até 2031, sinalizando uma rotação na liderança de crescimento dentro do mercado de capital de risco da Europa. Esses equilíbrios refletem a preferência contínua por receitas previsíveis de software B2B, ao lado de uma convicção crescente em IA acionável que apoia fluxos de trabalho regulados e ganhos de eficiência mensuráveis. As âncoras públicas europeias em financiamento tecnológico e formação de capital próprio em estágio avançado estão reforçando o pipeline de tecnologia de ponta, permitindo que empresas de IA avancem em direção a caminhos robustos de scale-up nos mercados locais antes de buscar expansão global. Os roteiros de computação quântica que incluem programas de competências e linhas-piloto indicam que oportunidades estratégicas de hardware e segurança adjacente continuarão a alimentar o universo investível para investidores de risco e crescimento além do software de IA. O mercado de capital de risco da Europa também está evoluindo para apoiar a automação industrial e implantações de segurança crítica, que frequentemente exigem certificações e ciclos de implementação mais longos que se adequam a investidores especializados. As corporações são co-desenvolvedoras e compradoras ativas de soluções de IA e automação, criando demanda previsível para rodadas em estágio avançado quando os marcos de integração são atingidos. As estruturas de financiamento são, portanto, mais escalonadas e orientadas por marcos do que em ciclos anteriores, o que se alinha com as necessidades de governança de setores regulados. O setor de capital de risco da Europa está adaptando os termos dos negócios e a composição dos sindicatos para refletir essas realidades, equilibrando o risco técnico e os prazos de comercialização em IA e domínios relacionados de tecnologia de ponta.

O momentum do segmento para IA é moldado por uma combinação de âncoras de programas públicos, aquisição corporativa e densidade de talentos fundadores que continua a se aprofundar nos principais hubs, o que, em conjunto, sustenta a confiança do mercado de capital de risco da Europa na IA como o principal vetor de crescimento. As Aplicações Empresariais permanecem um pool de alocação central à medida que empresas de médio e grande porte modernizam suas pilhas de dados, segurança e fluxo de trabalho, enquanto recursos nativos de IA reformulam os mapas de produtos em vendas, suporte e operações. A capacidade em estágio avançado do ETCI e de outros programas do Grupo BEI aumenta a probabilidade de escala duradoura tanto em Aplicações Empresariais quanto em IA, o que apoia um escalador de financiamento mais completo que a região não tinha em ciclos anteriores. À medida que as partes interessadas internalizam as obrigações do Ato de IA da UE, as empresas do portfólio que se destacam em conformidade podem se diferenciar em licitações e vendas para empresas reguladas, o que pode influenciar a rotação interna de capital entre subsegmentos de software ao longo do tempo. Com esse contexto, as Aplicações Empresariais podem continuar a atrair alocações estáveis enquanto a IA assume a liderança no crescimento esperado para o mercado de capital de risco da Europa. Onde os dados de participação de mercado em nível setorial são discutidos, as Aplicações Empresariais detiveram a maior fatia da participação de mercado de capital de risco da Europa em 2025, enquanto a IA deteve a maior taxa de crescimento projetada até 2031.

Por Estágio da Startup: O Barbell do Estágio Avançado Comprime a Disponibilidade de Capital para Fase Semente e Série A

O investimento em estágio avançado representou 56,47% das alocações em 2025 e está projetado para crescer a uma CAGR de 10,84% até 2031, sublinhando uma estrutura de barbell no mercado de capital de risco da Europa que favorece scale-ups com tração comprovada. A inclinação reflete as prioridades de LPs e GPs em torno da preservação de capital, economia unitária e caminhos mais rápidos para liquidez, que permanecem centrais à medida que os IPOs ficam para trás e as fusões e aquisições continuam sendo a principal rota de saída. O conjunto de ferramentas públicas expandido, incluindo o ETCI 2.0, ajuda a sustentar rodadas muito grandes, enquanto a plataforma de dívida de risco do Grupo BEI adiciona outra via que as empresas podem usar para atingir o próximo marco de financiamento ou se preparar para a saída. Os ecossistemas de estágio inicial continuam a se adaptar com pontos de prova mais precisos para a Série A, o que incentiva ciclos de construção mais enxutos e validação mais rápida do movimento de vendas e da margem bruta. Nesse ambiente, sindicatos maiores dependem de co-investimento com corporações para adequação estratégica, enquanto fundos especializados lideram a devida diligência em mercados regulados. À medida que as condições de saída melhoram, o planejamento de reservas pode se normalizar, o que apoiaria uma disponibilidade de capital mais saudável para fase semente e Série A em todo o mercado de capital de risco da Europa. No interim, gestores com redes fortes, referências iniciais de clientes e maturidade em conformidade podem se diferenciar em processos competitivos de estágio avançado.

A construção de portfólio no nível da plataforma agora frequentemente antecipa necessidades adicionais de reserva em 2026 e 2027, o que aumenta a seletividade na fase semente e na Série A durante os ciclos de planejamento de 2026. Os patrocinadores também esperam um uso mais estruturado de financiamento secundário e de NAV para apoiar liquidez parcial e liberar capital para novas implantações sem sacrificar a participação em ativos de melhor desempenho. Essa arquitetura reduz a pressão por saídas forçadas, o que deve melhorar o DPI à medida que os canais de saída se abrem, e isso beneficiaria as alocações upstream em estratégias de fase semente e estágio inicial no mercado de capital de risco da Europa. Ao mesmo tempo, a concentração em estágio avançado implica maior competição por líderes de categoria e uma barra mais alta para rodadas acima de EUR 100 milhões (USD 117,63 milhões), o que requer preparação meticulosa em governança, conformidade e métricas operacionais. Por estágio da startup, o investimento em estágio avançado deteve a maior parcela da participação de mercado de capital de risco da Europa em 2025, e carrega a maior taxa de crescimento projetada entre os estágios até 2031. Fundos que alinham suporte operacional e prontidão regulatória a essas dinâmicas podem obter acesso mais favorável e manter taxas de sucesso mais altas.

Por Tipo de Investidor: O Capital Internacional Comanda a Maior Participação em Meio ao Recuo dos LPs Domésticos

Os participantes internacionais detiveram 52,19% das alocações em 2025 e têm previsão de crescimento de 9,63% até 2031, o que destaca a dependência da Europa de pools de capital transfronteiriços para fechar rodadas em estágio avançado no mercado de capital de risco da Europa. Essa estrutura traz benefícios em cheques maiores, especialização setorial e efeitos de rede global para expansão, mas também concentra a propriedade e a tomada de decisões de saída fora da Europa em alguns casos. As âncoras públicas da Europa nos níveis de fundo e empresa têm como objetivo equilibrar esses resultados, atraindo co-investimento e incentivando centros de decisão onshore para propriedade intelectual estratégica. O capital de risco corporativo de industriais, saúde e líderes de semicondutores europeus continua a complementar a participação internacional em áreas estratégicas, o que ajuda as empresas em estágio avançado a encontrar caminhos comerciais. Especialistas em mercados secundários e veículos de continuação liderados por patrocinadores globais permanecem provedores ativos de liquidez, comprando posições de LPs com restrições de tempo e permitindo que os GPs mantenham ativos por mais tempo, o que adiciona estabilidade a sindicatos que incluem participantes estrangeiros. À medida que mais LPs domésticos expandem sua exposição a mercados privados em 2026 e 2027, o mercado de capital de risco da Europa pode ver um reequilíbrio gradual entre investidores internacionais e locais. Até então, os alocadores globais continuam a moldar os processos mais competitivos em estágio avançado e a influenciar os modelos de governança em scale-ups.

As dinâmicas de tipo de investidor também influenciam o ritmo de captação de recursos e os padrões de co-liderança entre os hubs, com fundos de crescimento globais e veículos soberanos frequentemente definindo o ritmo das rodadas e as referências de avaliação nos planos de 2026. As plataformas europeias que constroem parcerias transatlânticas e pan-asiáticas credíveis podem melhor sindicalizar grandes captações enquanto mantêm os direitos de decisão centrais e a governança onshore. No estágio inicial, fundos semente ancorados localmente e aceleradoras permanecem críticos para os pipelines de fundadores e a densidade de talentos, enquanto os sindicatos de estágio avançado expandem a diversidade de tipos de investidores no mercado de capital de risco da Europa. À medida que os regimes regulatórios em IA e serviços financeiros amadurecem, o suporte operacional sofisticado em conformidade torna-se um fator para ganhar negócios, o que favorece investidores com recursos de plataforma alinhados às novas obrigações. A interação entre capital internacional, capital de risco corporativo e âncoras públicas é, portanto, central para a velocidade de investimento e a prontidão para saída em 2026 e além.

Análise Geográfica

O Reino Unido reteve 31,16% das alocações em 2025 e está projetado para crescer a uma CAGR de 7,28% até 2031, o que o mantém como o maior ecossistema nacional no mercado de capital de risco da Europa. Alemanha e França mantêm forte momentum à medida que a capacidade em estágio avançado se expande e os mandatos setoriais em tecnologia de ponta atraem interesse tanto doméstico quanto transfronteiriço. Nesses mercados centrais, as agendas de inovação corporativa e as âncoras públicas criam profundidade para scale-ups, uma diferença importante em relação ao último ciclo, quando muitas rodadas de crescimento migraram para o exterior. O ambiente regulatório também está amadurecendo, com o Ato de Listagem da UE facilitando captações de acompanhamento para empresas listadas que consideram opções de dupla via, o que influencia o design da estratégia de saída nos hubs nacionais. Essas melhorias importam no planejamento de 2026 à medida que o mercado de capital de risco da Europa pondera a prontidão para IPO, as janelas de liquidez e o apetite dos patrocinadores por mercados secundários.

Os instrumentos de política da Alemanha incluem apoio a scale-ups e tecnologias de fronteira que complementam a formação de capital orientada pelo mercado, o que fortalece a profundidade em estágio avançado e reforça os clusters setoriais com parcerias industriais. O ecossistema institucional da França combina capacidade de financiamento público com plataformas privadas em software empresarial, saúde e IA, alinhando-se com a estrutura de conformidade do Ato de IA da UE para posicionar fornecedores para vendas reguladas. O Reino Unido mantém pontos fortes em fintech, IA e ciências da vida, com interesse em estágio avançado de investidores globais e corporações que valorizam o talento de engenharia e as rotas de adoção empresarial europeia. A Escandinávia e os Países Baixos contribuem com hubs resilientes com alta adoção digital e alcance global de clientes, auxiliados pelo forte envolvimento corporativo em inovação industrial e eletrificação, o que apoia a diversidade geográfica do mercado de capital de risco da Europa. Com o passaporte transfronteiriço e os veículos pan-europeus se expandindo, os hubs nacionais se beneficiam de mecânicas de captação de recursos e distribuição mais coesas em 2026.

O Sul da Europa e partes da Europa Central e Oriental enfrentam menor profundidade em estágio avançado e riscos de prazo de saída mais pronunciados, especialmente em tecnologias sensíveis que requerem triagens de IED multijurisdicionais, o que pode prolongar a devida diligência e desacelerar o fechamento de negócios. Esses mercados continuam a se beneficiar de fundos pan-europeus e programas de co-investimento soberano que visam evitar a estratificação permanente, o que apoia a formação de empresas em estágio inicial e pontes para sindicatos em estágio avançado no mercado de capital de risco da Europa. A adoção de pagamentos em tempo real também melhorará a infraestrutura de fintech B2B e os serviços financeiros incorporados nos mercados da Zona Euro até 2027, alinhando os roteiros de produtos com trilhos instantâneos e melhorando a dinâmica de capital de giro para PMEs. À medida que mais hubs internalizam os benefícios do Ato de Listagem e as obrigações do Ato de IA, as empresas do portfólio podem planejar saídas e conformidade de forma mais previsível, o que deve apoiar um ritmo melhorado entre geografias em 2026 e 2027. Dentro desses parâmetros, o tamanho do mercado de capital de risco da Europa refletirá uma sindicalização multipaís mais forte e uma co-liderança mais equilibrada entre investidores locais e internacionais à medida que os mercados centrais continuam a amadurecer.

Cenário Competitivo

A intensidade competitiva dentro do mercado de capital de risco da Europa é elevada no estágio avançado e mais seletiva no estágio inicial, com os principais hubs representando a maioria do valor implantado, mas sem que nenhum gestor detenha uma participação dominante, o que indica um ecossistema moderadamente fragmentado. As plataformas de múltiplos estágios continuam a buscar fluxo de negócios agnóstico em relação ao setor, desde a fase semente até a Série C, enquanto investidores especializados se concentram em tecnologia de ponta, saúde e software industrial com suporte operacional e de conformidade personalizado. Os movimentos estratégicos das principais empresas em 2024 e 2025 fortaleceram sua capacidade de captação de recursos e alcance operacional, uma tendência que se estende ao posicionamento de 2026 para rodadas europeias maiores. Balderton anunciou USD 1,3 bilhão em novos fundos de estágio inicial e crescimento, reforçando sua presença de múltiplos estágios no continente. Atomico concluiu uma captação de fundos duplos de USD 1,24 bilhão para apoiar investimentos tanto em estágio inicial quanto de crescimento, aumentando sua capacidade de apoiar empresas do portfólio em múltiplas rodadas. Eurazeo abriu um escritório em Estocolmo para aprofundar a cobertura nórdica e apoiar veículos evergreen pan-europeus que buscam distribuição para varejo e gestores de patrimônio.

Investidores com plataformas operacionais sólidas em jurídico, talentos, finanças e sustentabilidade estão se tornando mais competitivos para ganhar alocações de fundadores, à medida que a complexidade regulatória aumenta o valor do suporte pós-investimento em áreas como documentação do Ato de IA e prontidão para IED. Veículos secundários e de continuação apoiados por instituições globais oferecem soluções de liquidez de portfólio que podem reduzir a exposição dos GPs a períodos de detenção prolongados, o que melhora a perspectiva de DPI e apoia a continuidade da captação de recursos para plataformas experientes. A competição em rodadas de estágio avançado permanece intensa, pois programas de capital de risco corporativo e fundos de crescimento internacionais visam os mesmos líderes de categoria em IA, saúde e software industrial, o que eleva o padrão em governança, entrada no mercado e qualidade da sala de dados. Empresas que se diferenciam em valor operacional, parcerias co-comerciais e estruturação de conformidade mostram taxas de sucesso mais altas em processos disputados no mercado de capital de risco da Europa.

A expansão transfronteiriça continua sendo uma prioridade, com plataformas europeias aumentando a cobertura local para originar, realizar devida diligência e apoiar empresas em hubs de alta densidade. OTB Ventures se expandiu em Luxemburgo para fortalecer sua cobertura no Benelux e na França para mandatos de tecnologia de ponta, demonstrando o valor da proximidade com fundadores e parceiros em mercados multipaíses. EQT Life Sciences avançou na exposição a saúde em estágio avançado por meio de co-lideranças selecionadas, apoiando programas em estágio clínico e construindo linhas de visão para aprovações globais e caminhos de comercialização. Esses movimentos sinalizam maturidade contínua nas capacidades das plataformas, o que se alinha com as expectativas dos fundadores à medida que o mercado de capital de risco da Europa transita da recuperação para uma nova fase de crescimento no planejamento de 2026.

Líderes do Setor de Capital de Risco da Europa

Index Ventures

Accel

Balderton Capital

Northzone

Atomico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A startup britânica de veículos autônomos Wayve captou USD 1,5 bilhão em uma rodada Série D liderada pela Eclipse com participação de Balderton Capital e SoftBank, atingindo uma avaliação de USD 8,6 bilhões e representando uma das maiores captações de infraestrutura de IA da Europa, posicionando a empresa para escalar sua plataforma global de autonomia por meio de parcerias com fabricantes de equipamentos originais na América do Norte e na Ásia.

- Janeiro de 2026: EQT Life Sciences co-liderou uma Série B de EUR 51 milhões (USD 60 milhões) na Exciva, sediada em Heidelberg, para avançar sua terapia para o Alzheimer para ensaios clínicos de Fase 2 na UE, nos Estados Unidos e no Canadá, com Philip Scheltens ingressando no Conselho da Exciva como Diretor e demonstrando apetite institucional sustentado por terapêuticos para doenças neurodegenerativas apesar da volatilidade do setor de biotecnologia.

- Novembro de 2025: Eurazeo abriu um escritório em Estocolmo liderado pela Diretora Gerente Katrin Boström para fortalecer as relações com investidores nórdicos e britânicos, o suporte operacional para empresas do portfólio e a captação de recursos para dois fundos Evergreen pan-europeus voltados para investidores individuais suecos.

- Março de 2025: OTB Ventures lançou um escritório em Luxemburgo e adicionou contratações sênior para aumentar o fluxo de negócios no Benelux e na França para seu mandato de investimento em tecnologia de ponta pan-europeia em robótica, tecnologia espacial, automação empresarial e IA.

Escopo do Relatório do Mercado de Capital de Risco da Europa

O capital de risco é uma forma de financiamento de capital privado fornecido por empresas ou fundos de capital de risco a startups, empresas em estágio inicial e empresas emergentes que foram consideradas com alto potencial de crescimento ou que demonstraram alto crescimento.

Uma análise de antecedentes completa do mercado de capital de risco da Europa, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais. Mudanças significativas na dinâmica de mercado e visão geral do mercado também são abordadas no relatório.

O Mercado de Capital de Risco da Europa é segmentado por investimentos no país (Reino Unido, Alemanha, Finlândia, Espanha e Outros), pelo tamanho do negócio (investimento anjo/semente, investimento em estágio inicial e investimento em estágio avançado) e pelo setor de investimento (fintech, farmacêutica e biotecnologia, bens de consumo, industrial/energia, hardware e serviços de TI e outras indústrias).

| Fintech |

| Farmacêutica e Biotecnologia |

| Bens de Consumo |

| Industrial/Energia |

| TI/Hardware e Serviços |

| Outras Indústrias |

| Investimento Anjo/Semente |

| Investimento em Estágio Inicial |

| Investimento em Estágio Avançado |

| Local |

| Internacional |

| Reino Unido |

| Alemanha |

| França |

| Suécia |

| Países Baixos |

| Espanha |

| Restante da Europa |

| Por Tipo de Indústria | Fintech |

| Farmacêutica e Biotecnologia | |

| Bens de Consumo | |

| Industrial/Energia | |

| TI/Hardware e Serviços | |

| Outras Indústrias | |

| Por Estágio da Startup | Investimento Anjo/Semente |

| Investimento em Estágio Inicial | |

| Investimento em Estágio Avançado | |

| Por Tipo de Investidor | Local |

| Internacional | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Suécia | |

| Países Baixos | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de capital de risco da Europa?

O tamanho do mercado de capital de risco da Europa atingiu USD 66,70 bilhões em 2025 e tem previsão de atingir USD 144,55 bilhões até 2031 a uma CAGR de 13,76% no período de 2026 a 2031.

Quais segmentos lideram em participação e crescimento dentro do mercado de capital de risco da Europa?

As Aplicações Empresariais detiveram 46,38% de participação em 2025, enquanto a Inteligência Artificial está projetada para crescer a uma CAGR de 14,72% até 2031.

Como as dinâmicas de estágio avançado estão moldando a alocação de capital na Europa?

O investimento em estágio avançado representou 56,47% das alocações em 2025 e está projetado a uma CAGR de 10,84% até 2031, apoiado pelo ETCI 2.0 e pela capacidade de dívida de risco do BEI que reduzem o risco de execução para rodadas maiores.

Quais mudanças de política são mais relevantes para saídas e liquidez em 2026?

O Ato de Listagem da UE encurta os formatos e prazos de prospectos para acompanhamentos e ofertas de crescimento para PMEs, e um mercado secundário em amadurecimento com marcações de NAV crescentes melhora a reciclagem de capital e o DPI.

Como o Ato de IA da UE afetará as empresas de IA apoiadas por capital de risco na Europa?

O Ato impõe obrigações de IA de alto risco e de propósito geral cobrindo gestão de riscos, governança de dados, documentação, avaliação de conformidade e supervisão humana, o que aumenta as necessidades de capital no curto prazo, mas pode criar vantagens de confiança em setores regulados.

Qual geografia detém a maior participação no mercado de capital de risco da Europa?

O Reino Unido deteve 31,16% das alocações de 2025, com uma CAGR projetada de 7,28% até 2031, enquanto Alemanha e França mostram forte momentum de recuperação apoiado por âncoras públicas e mandatos setoriais.

Página atualizada pela última vez em: