Tamanho e Participação do Mercado de Capital de Risco do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

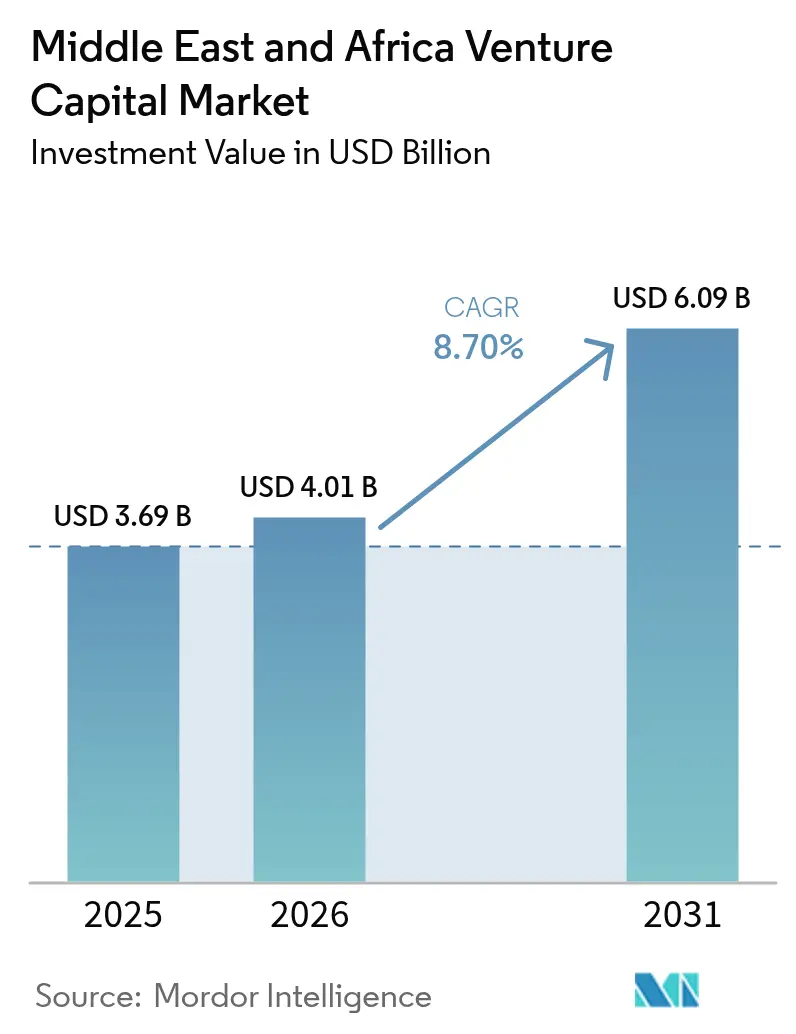

| Tamanho do mercado no ano base (2025) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.70% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capital de Risco do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de capital de risco do Oriente Médio e África deve crescer de USD 3,69 bilhões em 2025 para USD 4,01 bilhões em 2026 e está previsto para atingir USD 6,09 bilhões até 2031 a uma CAGR de 8,70% no período de 2026-2031. O robusto financiamento de fundos soberanos, a rápida adoção de tecnologia financeira e a modernização regulatória sustentam o crescimento, apesar do recente aperto global de liquidez. O capital doméstico paciente proveniente dos fundos soberanos do Golfo, em particular o plano do Fundo de Investimento Público de alocar USD 70 bilhões anualmente após 2025, protege o ecossistema da volatilidade das taxas de juros. A liderança setorial permanece com o fintech, mas a área de saúde apresenta o crescimento mais rápido, impulsionado pelas reformas da Visão 2030 e por veículos dedicados, como o Fundo Afiyah de USD 250 milhões. A predominância de negócios em estágio inicial continua, mas o aumento dos volumes de dívida de risco e cheques de acompanhamento maiores sinalizam uma transição em direção à sofisticação do financiamento de escalonamento.

Principais Conclusões do Relatório

- Por estágio, os investimentos iniciais capturaram 47,55% da participação do mercado de capital de risco do Oriente Médio e África em 2025, enquanto as rodadas de escalonamento têm previsão de crescer a uma CAGR de 9,21% até 2031.

- Por setor, o fintech liderou com 34,18% de participação na receita em 2025; a área de saúde tem projeção de avançar a uma CAGR de 8,88% até 2031.

- Por rota de saída, as fusões e aquisições estratégicas responderam por 57,20% do tamanho do mercado de capital de risco do Oriente Médio e África em 2025, e os IPOs estão se expandindo a uma CAGR de 9,71%.

- Por geografia, os Emirados Árabes Unidos detinham uma participação de 43,30% em 2025, enquanto a Arábia Saudita registra a maior CAGR prevista de 10,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Capital de Risco do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundância de fundos soberanos para startups | +2.1% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Rápida adoção de fintech no Oriente Médio e África | +1.8% | Oriente Médio e África global, concentrado nos Emirados Árabes Unidos, Arábia Saudita, Egito, Nigéria | Médio prazo (2-4 anos) |

| Reformas regulatórias favoráveis aos negócios | +1.4% | Emirados Árabes Unidos (ADGM, DIFC), Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Aumento do investimento de impacto em conformidade com a Sharia | +0.9% | Estados do Conselho de Cooperação do Golfo, mercados africanos de maioria muçulmana | Longo prazo (≥ 4 anos) |

| Redes de investidores-anjo lideradas pela diáspora catalisando rodadas posteriores | +0.7% | Corredores transfronteiriços Oriente Médio e África-EUA, Oriente Médio e África-Europa | Curto prazo (≤ 2 anos) |

| Capital de risco corporativo transfronteiriço de telecomunicações e grandes empresas de energia | +0.6% | Conselho de Cooperação do Golfo regional, mercados africanos selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abundância de Fundos Soberanos para Startups

Os fundos soberanos do Golfo gerenciam coletivamente cerca de USD 4 trilhões e fornecem mais de 54% da alocação soberana global em 2024. O Fundo de Investimento Público da Arábia Saudita destina mais de 70% de seus crescentes desembolsos anuais para ativos domésticos, canalizando capital de longo prazo para veículos de risco locais. A criação do MGX pela Mubadala, com participações na OpenAI e na Databricks, exemplifica o investimento estratégico em tecnologia que vai além dos horizontes tradicionais de capital de risco[1]"Opinião | Fundos Soberanos, IA e a Nova Corrida Espacial," fDi Intelligence, fdiintelligence.com. A participação soberana estabiliza as avaliações e oferece certeza de acompanhamento, mitigando episódios globais de aversão ao risco. As instituições de financiamento ao desenvolvimento juntaram-se a esses fundos em estruturas de financiamento combinado no valor de USD 213 bilhões, ampliando os recursos disponíveis para startups que enfrentam desafios sociais e climáticos[2]Javier Capapé Aguilar & Drew Johnson, "Fundos Soberanos 2024," IE University, static.ie.edu.

Rápida Adoção de Fintech no Oriente Médio e África

O fintech dominou com uma participação de 34,6% em 2024, enquanto o comércio eletrônico regional deve atingir USD 50 bilhões em 2025, impulsionando a demanda por pagamentos digitais. As contas de dinheiro móvel africanas ultrapassaram 2,1 bilhões, fornecendo uma espinha dorsal de distribuição que as carteiras financiadas por capital de risco podem monetizar. As remessas de saída de AED 145,7 bilhões dos Emirados Árabes Unidos e USD 38,56 bilhões da Arábia Saudita destacam oportunidades de pagamento transfronteiriço. Os valores de transações em tempo real no Oriente Médio têm previsão de quadruplicar para USD 2,6 bilhões até 2027, reforçando a visibilidade de receita para startups de infraestrutura de pagamentos. Sandboxes regulatórios e mandatos de open banking no Bahrein e na Arábia Saudita aceleram o licenciamento, encurtando os períodos de entrada no mercado e atraindo capital paciente.

Reformas Regulatórias Favoráveis aos Negócios

A lei federal de comércio eletrônico dos Emirados Árabes Unidos de 2023 e o sandbox de privacidade de dados da Arábia Saudita simplificam a conformidade e aumentam a confiança dos investidores. Os regimes de zonas francas, como o DIFC e o ADGM, oferecem 100% de propriedade estrangeira e licenciamento acelerado de fundos, reduzindo os custos de instalação para sócios gerais. As diretrizes de finanças sustentáveis elaboradas pelo grupo de trabalho interagências dos Emirados Árabes Unidos alinham as regras de divulgação entre os reguladores, apoiando veículos orientados para ESG. As metas de energia renovável da Arábia Saudita de 58,7 GW até 2030 geram demanda previsível por soluções de tecnologia limpa, ampliando o escopo setorial para os investidores. Leis de dados no estilo GDPR no Catar e na Arábia Saudita harmonizam os fluxos de dados transfronteiriços, reduzindo o atrito operacional para startups baseadas em nuvem.

Aumento do Investimento de Impacto em Conformidade com a Sharia

Super-aplicativos de finanças islâmicas, como o IMAN, ilustram caminhos apoiados por capital de risco para suprir a lacuna de financiamento de PMEs de USD 13,2 bilhões em nove economias da região do Oriente Médio e Norte da África. A emissão de sukuk verdes do Conselho de Cooperação do Golfo disparou para USD 28,5 bilhões em 2022, oferecendo saídas estruturadas para startups em conformidade por meio da plataforma de sukuk ESG líder global da Nasdaq Dubai. O ADGM agora certifica fundos "Verdes" ou de "Transição Climática", proporcionando clareza para sócios limitados focados em impacto. As isenções de taxas regulatórias sobre listagens de sustentabilidade em Dubai reduzem os custos de acesso ao mercado de capitais, ampliando o universo de saídas. O Global Findex do Banco Mundial mostra populações significativas sem acesso a serviços bancários em países de maioria muçulmana, ressaltando a demanda por fintech em conformidade com a Sharia apoiado por veículos de risco específicos da região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitadas vias de saída e mercados de capitais pouco profundos | -1.6% | Mercados focados na África, mercados selecionados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Instabilidade político-econômica em mercados selecionados | -1.2% | Estados africanos frágeis, regiões afetadas por conflitos | Curto prazo (≤ 2 anos) |

| Fuga de talentos por migração global para trabalho remoto | -0.8% | África Subsaariana, mercados emergentes do Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Volatilidade cambial corroendo os retornos de saída | -0.7% | Nigéria, Egito, África do Sul, mercados africanos selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitadas Vias de Saída e Mercados de Capitais Pouco Profundos

A África registrou apenas 26 saídas apoiadas por capital de risco em 2024, retornando apenas USD 0,13 por dólar investido, evidenciando os obstáculos de liquidez[3]Francesca Tabor, "Investindo em Startups Africanas," FRANKI T, frankit.com. As startups do Oriente Médio e Norte da África captaram USD 11 bilhões desde 2021, mas menos de 7,5% alcançaram saídas, apontando para uma lacuna de financiamento em estágio de crescimento próxima a USD 20 bilhões. As regras de listagem dos Emirados Árabes Unidos que exigem dois anos de lucratividade limitam o acesso a IPOs para startups de alto crescimento e direcionam as saídas para vendas estratégicas. As bolsas nacionais fragmentadas elevam os custos de conformidade transfronteiriça, desestimulando listagens duplas que poderiam ampliar as bases de investidores. A cobertura limitada de analistas nas negociações pós-IPO suprime a liquidez, reduzindo os múltiplos de avaliação e as taxas de reciclagem para os fundos de capital de risco.

Instabilidade Político-Econômica em Mercados Selecionados

A naira nigeriana caiu 40,9% em 2024 após a desregulamentação, diluindo os retornos em USD para os investidores. Os altos custos de formação de startups, equivalentes a 36% da renda per capita na África Subsaariana, comparam-se desfavoravelmente com 3% nos países da OCDE, restringindo a criação de pipeline. A banda larga limitada (37% de penetração) e a eletricidade não confiável (43% de acesso) limitam o mercado endereçável de tecnologia, forçando os investidores a precificar o risco de infraestrutura. Os padrões ESG divergentes entre jurisdições complicam as cargas de due diligence, prolongando os ciclos de negócios para fundos transfronteiriços. A emigração contínua de talentos, com 30% dos jovens africanos com nível superior, eleva os custos de recrutamento para as empresas do portfólio, corroendo a competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estágio de Investimento: A Dominância Inicial Impulsiona a Aceleração do Escalonamento

O financiamento em estágio inicial detinha 47,55% da participação do mercado de capital de risco do Oriente Médio e África em 2025, refletindo os generosos programas soberanos de capital semente e iniciativas de sandbox que reduzem o risco da validação de produtos. As rodadas de escalonamento, embora menores em número, têm projeção de registrar a CAGR mais rápida do ecossistema, de 9,21%, até 2031, à medida que as empresas em expansão superam a lacuna de financiamento de USD 10-15 milhões por meio de linhas crescentes de dívida de risco. Os cheques iniciais médios de USD 500.000-1,5 milhão e as taxas de reserva próximas a 45% posicionam os fundos para apoiar múltiplos ciclos de acompanhamento, sustentando o momentum do portfólio. Os negócios de dívida de risco saltaram de USD 202 milhões em 2022 para USD 757 milhões em 2023, evidenciando a sofisticação do financiamento em estágio avançado que nutre as empresas em escalonamento durante fases de crescimento intensivas em capital. A governança de avaliação fortalecida após 2022 garante aumentos graduais disciplinados vinculados a rodadas institucionais com preço definido, reforçando a resiliência do mercado.

A escassez em estágio de crescimento atraiu co-investidores globais, com fundos soberanos sindicalizando tickets maiores ao lado de empresas do Vale do Silício e asiáticas, melhorando a opcionalidade de saída. A abundância em estágio inicial é viabilizada por coletivos de investidores-anjo como o COREangels MEA e programas de fundo de fundos como o VC Grow, que apoiam gestores de primeira viagem com veículos médios de USD 40 milhões. As rodadas de expansão se beneficiam de serviços aprimorados de avaliação por terceiros e códigos de governança atualizados introduzidos no DIFC e no ADGM em 2024, reduzindo o atrito de due diligence para sócios limitados estrangeiros. O tamanho do mercado de capital de risco do Oriente Médio e África dedicado a negócios de escalonamento deve se expandir mais rapidamente do que qualquer outro estágio, à medida que os investidores soberanos buscam campeões tecnológicos domésticos para avançar nas agendas de diversificação industrial. No geral, a distribuição por estágio sinaliza uma pilha de capital em maturação, transitando da pura formação de empresas para um suporte equilibrado de capital de crescimento.

Por Setor: Liderança do Fintech Encontra Inovação em Saúde

O fintech comandou 34,18% do financiamento de 2025, sustentado pela crescente penetração de pagamentos digitais e pela clareza regulatória sobre open banking. A área de saúde, embora menor, tem previsão de registrar a maior CAGR de 8,88%, à medida que as iniciativas da Visão 2030 canalizam capital paciente para infraestrutura de ciências da vida e P&D em biotecnologia, expandindo o tamanho do mercado de capital de risco do Oriente Médio e África alocado à inovação médica. O software empresarial captura uma participação estável por meio de plataformas de IA e automação alinhadas com programas nacionais de IA de bilhões de dólares, como o Projeto Transcendência da Arábia Saudita. As iniciativas de transição energética atraem apoio soberano, com os fundos do Golfo investindo USD 26,1 bilhões em energias renováveis e cadeias de suprimentos de hidrogênio durante 2023. Transporte e robótica garantem alocações de nicho vinculadas a megaprojetos de cidades inteligentes e roteiros de automação industrial em todo o Conselho de Cooperação do Golfo.

O Fundo Afiyah espera mobilizar até USD 500 milhões em serviços de saúde sauditas, ampliando a profundidade de capital especializado e reforçando a trajetória de crescimento desproporcional do setor. A líder nigeriana de fintech OPay se aproximou de uma avaliação de USD 3 bilhões em 2024, demonstrando economias unitárias escaláveis que atraem investidores inter-regionais. A fornecedora de IA empresarial DXwand captou USD 4 milhões para escalar mecanismos multilíngues de engajamento com clientes, destacando a demanda por IA de linguagem natural em mercados de língua árabe. As startups de energia e mobilidade aproveitam a certeza política — como a meta do Fundo de Investimento Público de desenvolver 70% da capacidade renovável saudita — para reduzir o risco dos pipelines de projetos e atrair participação de financiamento combinado. A diversificação setorial além do fintech fortalece os perfis de risco do portfólio e se alinha com os imperativos soberanos de construir capacidades de economia do conhecimento.

Por Tipo de Saída: Aquisições Estratégicas Dominam a Aceleração de IPOs

As fusões e aquisições estratégicas entregaram 57,20% da liquidez em 2025, refletindo a prevalência de compradores corporativos que buscam capacidades tecnológicas nos setores de telecomunicações, energia e bancário. As ofertas públicas iniciais, embora representem apenas uma fração das saídas, têm previsão de crescer a uma CAGR de 9,71%, à medida que as bolsas regionais relaxam os critérios de elegibilidade e aprofundam o suporte pós-mercado, expandindo a participação do mercado de capital de risco do Oriente Médio e África realizada por vias públicas. As vendas secundárias e os fundos de continuação ganham tração, espelhando as tendências globais lideradas por sócios gerais que atingiram o pico de USD 162 bilhões em 2024. As baixas contábeis permanecem dentro das normas históricas, apesar das reduções de 2022-2023, à medida que a disciplina de avaliação e as reservas de acompanhamento atenuam o risco de desvalorização. Iniciativas de mercado de capitais, como o piloto de negociação de créditos de carbono de Dubai e o índice ESG de Abu Dhabi, fomentam bases de investidores diversificadas, apoiando futuras listagens apoiadas por capital de risco.

O aumento do momentum de IPOs se alinha com os pipelines de privatização soberana e os esforços de inclusão em índices globais, que podem elevar os limites de free float e liquidez. A participação de capital de risco corporativo, representando 13% do financiamento de 2025, cria compradores naturais, encurtando os períodos médios de retenção e melhorando os múltiplos de caixa sobre caixa para fundos em estágio inicial. As vendas secundárias se beneficiam do crescente interesse de fundos de fundos que fornecem vias de reciclagem sem exposição total ao mercado público. As reformas das bolsas que tratam dos limites de propriedade estrangeira e das revisões aceleradas de prospecto nos Emirados Árabes Unidos e na Arábia Saudita devem desbloquear ainda mais o fluxo de IPOs até 2027. Coletivamente, a diversificação das rotas de saída reduz o risco de duração do portfólio e sustenta a sustentabilidade dos retornos de longo prazo em todo o ecossistema.

Análise Geográfica

Os Emirados Árabes Unidos detinham uma participação dominante de 43,30% em 2025, aproveitando os marcos regulatórios do DIFC e do ADGM que simplificam o licenciamento de fundos e permitem 100% de propriedade estrangeira, tornando Dubai e Abu Dhabi plataformas de lançamento regionais. Veículos soberanos como a Mubadala e a ADQ aceleraram a alocação de capital de risco, com o valor dos negócios da Mubadala aumentando 175% em 2025, elevando o capital disponível local e impulsionando o tamanho do mercado de capital de risco do Oriente Médio e África centrado nos Emirados. As regras harmonizadas de finanças sustentáveis, além de incentivos de isenção em listagens verdes, ampliam as vias de saída, reforçando a confiança dos investidores. As fusões e aquisições de tecnologia no exterior por fundos emiradenses reciclam capital e incorporam inteligência global de volta aos portfólios domésticos, nutrindo um ciclo virtuoso de financiamento. Os grandes investimentos em IA, incluindo USD 1,5 bilhão da Microsoft na G42, criam fluxo de negócios downstream para startups de tecnologia de fronteira.

A Arábia Saudita registra a CAGR mais rápida de 10,03% até 2031, impulsionada pela Visão 2030, pelo Fundo de Fundos Jada e pelos programas de sandbox hospedados pela Autoridade Saudita de Dados e IA. A meta de alocação anual de USD 70 bilhões do Fundo de Investimento Público, combinada com o ecossistema de IA de USD 100 bilhões do Projeto Transcendência, eleva a demanda doméstica por financiamento de risco e impulsiona o tamanho do mercado de capital de risco do Oriente Médio e África alocado a startups sauditas. Veículos de saúde como o Fundo Afiyah e os mandatos de energia renovável criam atração setorial específica para investidores que visam ativos de longa duração. A adoção de compre agora, pague depois, crescendo de 3 milhões de usuários em 2021 para mais de 10 milhões em 2022, ilustra o rápido potencial de escalonamento de tecnologia de consumo. A clareza regulatória sobre privacidade de dados e ativos virtuais posiciona o reino como um hub emergente para inovação em fintech e Web3. A Nigéria e a África do Sul lideram o cenário de capital de risco da África, com a Nigéria atraindo USD 520 milhões em 2025 (+11% em relação ao ano anterior), enquanto gigantes do fintech como a OPay demonstram crescimento quádruplo de clientes. A África do Sul se beneficia de mercados de capitais líquidos e padrões de governança estabelecidos, ancorando gestores de fundos pan-africanos. Egito, Quênia e Tanzânia encabeçam o conjunto de oportunidades do "Restante do Oriente Médio e África"; a captação de USD 52 milhões da Tanzânia em 2025 equivaleu a um crescimento de 1.150%, exemplificando a aceleração pelo efeito de base. O capital da diáspora conecta mercados por meio de iniciativas como a Cúpula de Tecnologia EUA-Oriente Médio e Norte da África, expandindo o tamanho dos sindicatos e reduzindo o risco da alocação transfronteiriça. Em conjunto, a dispersão geográfica permite a diversificação do portfólio, ao mesmo tempo em que aproveita o momentum de crescimento saudita e as vantagens de infraestrutura dos Emirados Árabes Unidos, equilibrando o potencial de retorno com a mitigação de riscos.

Panorama regulatório

Em todo o CCG, a modernização liderada pelos reguladores está reduzindo os prazos de formação de fundos e ampliando as estruturas permitidas para gestores alternativos que operam estratégias de capital de risco. Na Arábia Saudita, a Capital Market Authority (CMA) emitiu as Instructions of Simplified Investment Funds em março de 2026, introduzindo veículos mais flexíveis, exclusivos para investidores institucionais, com um processo de lançamento baseado em notificação, além das Instructions on Financing Investment Funds, que consolidam abordagens de financiamento e permitem a listagem pública de cotas de fundos de financiamento.

Nos Emirados Árabes Unidos, o marco regulatório dos mercados de capitais foi redefinido com a entrada em vigor, em janeiro de 2026, do Decreto-Lei Federal nº 32 de 2025 (Lei da CMA) e do Decreto-Lei Federal nº 33 de 2025 (Lei dos Mercados de Capitais), substituindo o regime anterior de valores mobiliários e estabelecendo uma Capital Market Authority reconfigurada. Na África, os reguladores também reforçaram os requisitos para intermediários e operadores de mercado, incluindo os Capital Markets (Licensing Requirements) (General) Regulations, 2025, do Quênia, publicados no Kenya Gazette em dezembro de 2025, que atualizam as regras de licenciamento e operação que moldam a forma como os produtos de investimento são distribuídos e prestados localmente.

Análise da cadeia de valor

A cadeia de valor de capital de risco do Oriente Médio e África começa com a formação de capital a partir de fundos soberanos, instituições financeiras de desenvolvimento, corporações e family offices, passando então pelos gestores de fundos (GPs) que estruturam veículos, captam compromissos e originam negócios por meio de aceleradoras, redes de fundadores e sindicatos de coinvestidores. Plataformas e programas de política pública tornam-se insumos cada vez mais relevantes para a originação: Abu Dhabi lançou o cluster FinTech, Insurance, Digital and Alternative Assets (FIDA) em dezembro de 2025, coordenando órgãos como a ADGM e a Securities and Commodities Authority para apoiar atividades regulamentadas em finanças e ativos alternativos. A Nigéria também avançou para um papel mais direto como LP por meio do programa iDICE, destacado pelo anúncio da Ventures Platform de um primeiro fechamento de 64 milhões de dólares em novembro de 2025, com participação do governo nigeriano.

A alocação de capital tende a se concentrar em ações de estágio inicial, expandindo-se em seguida por meio de rodadas subsequentes e uma camada emergente de dívida de risco e crédito privado, com fornecedores especializados estendendo o fôlego financeiro de modelos intensivos em ativos. Isso se reflete em transações como a linha de crédito privado de 15 milhões de dólares fornecida pela Ruya Partners à plataforma de logística de frete TruKKer em julho de 2025 e a linha em conformidade com a Sharia de 20 milhões de dólares obtida pela Maalexi junto à Amwal Capital Partners em agosto de 2025. No lado a jusante, a criação de valor é impulsionada pelo suporte ao portfólio, conformidade e governança, e acesso a mercados regulamentados e compradores estratégicos, enquanto as saídas continuam dominadas por fusões e aquisições estratégicas, reforçando o papel do capital de risco corporativo e dos adquirentes internacionais no encerramento do ciclo.

Cenário Competitivo

A concentração de financiamento permanece moderada, com negócios em estágio inicial distribuídos entre vários gestores emergentes. Em contraste, as rodadas de crescimento superiores a USD 10 milhões são predominantemente dominadas por fundos soberanos e um pequeno grupo de sócios gerais estabelecidos. Em 2024, os investidores dos Emirados Árabes Unidos e da Arábia Saudita contribuíram com mais de 90% do volume de negócios do Conselho de Cooperação do Golfo, demonstrando sua influência significativa na região. Enquanto isso, os investimentos africanos foram mais dispersos, com capital fluindo para mercados-chave como Nigéria, Quênia, África do Sul e Egito. O co-investimento tornou-se uma prática padrão, com entidades soberanas colaborando com fundos globais para trazer expertise e compartilhar os custos de due diligence. Por exemplo, a participação da Mubadala em rodadas de IA do Vale do Silício por meio de sindicatos destaca essa tendência. Além disso, o capital de risco corporativo respondeu por 13% do financiamento total em 2024, com grandes empresas de telecomunicações e energia aproveitando seus recursos financeiros para garantir posições estratégicas em tecnologias emergentes. Uma lacuna em negócios de ticket médio, particularmente na faixa de USD 10-15 milhões, criou oportunidades para fundos de crescimento especializados e provedores de dívida entrarem no mercado.

A expertise regulatória emergiu como um fator crítico que distingue os líderes de mercado. As empresas com equipes de política interna dedicadas estão mais bem equipadas para navegar pelas complexas leis de localização de dados no Conselho de Cooperação do Golfo e na África. Essa capacidade lhes permite fechar negócios mais rapidamente e garante uma conformidade mais tranquila após os investimentos serem realizados. A adoção de tecnologias avançadas, como a prospecção de negócios orientada por IA e painéis automatizados para sócios limitados, aprimorou ainda mais a eficiência operacional. Essas ferramentas permitem que os gestores supervisionem portfólios maiores sem precisar aumentar proporcionalmente sua força de trabalho, proporcionando uma vantagem competitiva no gerenciamento eficaz de recursos.

O mercado também está testemunhando um aumento em veículos de investimento especializados, que atendem a temas de nicho e contrariam as limitações das estratégias genéricas. Por exemplo, o Fundo Afiyah da TVM Capital foca em saúde, enquanto o MGX visa a infraestrutura global de IA, refletindo uma tendência crescente em direção a investimentos temáticos. Além disso, redes impulsionadas pela diáspora, como o COREangels MEA, estão desempenhando um papel fundamental no direcionamento de talentos e capital do exterior para cidades africanas carentes de serviços. Essa abordagem está expandindo o cenário competitivo e fomentando o crescimento em regiões que tradicionalmente foram negligenciadas, criando novas oportunidades para investidores e empreendedores[4]"Fundador do COREangels Defende o Empreendedorismo Africano," COREangels, coreangels.com.

Líderes do Setor de Capital de Risco do Oriente Médio e África

Wamda Capital

Middle East Venture Partners (MEVP)

Global Ventures

Partech Partners

Beco Capital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A formação de capital institucional está se expandindo além dos GPs locais, à medida que plataformas internacionais ganham tração, apoiadas por financiadores soberanos e de desenvolvimento. Em abril de 2026, a Speedinvest lançou um fundo dedicado ao Oriente Médio e África, apoiado pela Mubadala, pela Qatar Investment Authority (QIA) e pelo EIB Global, e em março de 2026 o Banco Europeu de Investimento comprometeu 40 milhões de euros à Speedinvest para aprofundar o financiamento de estágio seed e Série A para a África. Juntas, essas iniciativas fortalecem o caminho para que LPs não regionais acessem exposição ao capital de risco do Oriente Médio e África por meio de um gestor já estabelecido.

A atividade de capital de risco liderada por corporações e empresas de pagamentos também está criando espaço em branco na infraestrutura de fintech, na habilitação de comerciantes e no comércio transfronteiriço, apoiada por compromissos de capital visíveis. A PayPal anunciou um investimento de 100 milhões de dólares em serviços digitais no Oriente Médio e África em janeiro de 2026, incluindo participações minoritárias e financiamento da PayPal Ventures, o que amplia a demanda estratégica por startups investíveis e aumenta o espaço para coinvestimentos com menor risco ao lado de grandes players estratégicos. Veículos voltados para impacto e clima ampliam ainda mais o conjunto de oportunidades, destacado pelo Catalyst Fund, que atingiu 30 milhões de dólares em compromissos até julho de 2026, com apoio que inclui a IFC e a We-Fi, expandindo o conjunto de capital especializado além dos temas generalistas de fintech e internet ao consumidor.

Desenvolvimentos recentes do setor

- Julho de 2026: A Catalyst Fund concluiu o segundo fechamento de seu fundo de debut, atingindo 30 milhões de dólares em compromissos totais, com apoiadores incluindo IFC, Shell Foundation, Trafigura Foundation, Speedinvest, Blink Impact e We-Fi. O fechamento canaliza mais capital institucional e filantrópico para estratégias de tecnologia climática e impacto focadas na África, apoiando cheques iniciais maiores e capacidade de aportes subsequentes para empresas em estágio inicial.

- Junho de 2026: A Comissão Europeia, o BMZ da Alemanha e o banco de desenvolvimento KfW lançaram uma janela de capital de 80 milhões de euros no âmbito do Social Entrepreneurship Fund (SEF) para a região do MENA, gerida pela Anara Impact Capital. O programa aumenta o financiamento de capital dedicado a empreendimentos sociais e fortalece o pipeline para investimentos do tipo venture em modelos de negócio ligados à inclusão e à criação de empregos.

- Dezembro de 2024: A Saudi Venture Capital Company e a Middle East Venture Partners anunciaram uma colaboração estratégica para expandir a atividade de fundos de risco regionais, permitindo rodadas de acompanhamento maiores e uma participação transfronteiriça mais ampla. O movimento sinaliza uma participação mais profunda da Arábia Saudita nos ecossistemas de capital de risco do Oriente Médio e África e pode desbloquear uma alocação de capital mais agressiva em toda a região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o financiamento de capital de risco alocado a startups em todo o Oriente Médio e África, capturado como o valor de investimentos baseados em participação acionária em diferentes estágios, e mapeado de acordo com onde o capital é captado e onde as empresas têm sede.

Exclusões de escopo: excluímos aquisições de private equity, empréstimos exclusivamente de dívida e programas apenas de subvenção que não gerem uma rodada de financiamento de capital do tipo venture.

Visão geral da segmentação

- Por Estágio de Investimento

- Estágio Inicial

- Estágio de Expansão

- Escalonamento

- Por Setor

- Saúde

- Fintech

- Software Empresarial

- Energia

- Transporte

- Robótica

- Outros Setores

- Por Tipo de Saída

- Oferta Pública Inicial (IPO)

- Fusões e Aquisições Estratégicas

- Venda Secundária / Compra

- Baixas Contábeis

- Por Geografia

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer limites claros e um conjunto de demanda realista, primeiro construímos uma visão do ambiente de financiamento de startups da região usando indicadores públicos e sinais de política pública. Insumos úteis vieram de fontes como séries nacionais e macroeconômicas do Banco Mundial, divulgações de dados do FMI, estatísticas de investimento da UNCTAD, escritórios nacionais de estatística nas principais economias do Oriente Médio e África, e publicações de bancos centrais onde as condições do mercado de capitais são discutidas.

Em seguida, ancoramos o contexto da atividade de capital de risco usando relatórios de ecossistema, anúncios de negócios e rastreadores de tendências de investimento de associações de startups regionais e mídia respeitável, seguidos de verificações a partir de registros de empresas e apresentações a investidores onde a atividade de portfólio é resumida. Para verificar a cobertura por país, o mix setorial e a cadência de negócios ao longo de vários anos, também consultamos assinaturas pagas que mantemos para dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes quando os sinais de inovação eram relevantes. As fontes documentais listadas aqui são ilustrativas, e revisamos outras fontes públicas e pagas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas primárias e pesquisas

Validamos nossas premissas por meio de conversas com especialistas e pesquisas estruturadas com gestores de fundos, consultores de limited partners, aceleradoras e líderes financeiros de startups que acompanham ativamente as rodadas em todo o Oriente Médio e África. Como o mercado é regional e o capital pode ser transfronteiriço, testamos os insumos no Golfo, no Norte da África e na África Subsaariana, para que o modelo final reflita como os valores das transações e as definições de estágio são aplicados na prática.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 16% | Gerentes: 57% |

Dimensionamento e previsão de mercado

Nosso dimensionamento central começa com uma construção top-down que reconstrói o financiamento anual de capital de risco a partir de padrões observados de atividade de negócios, mix de estágios e intensidade de investimento por país, traduzindo esses dados em valores em dólares americanos usando um período consistente de taxa de câmbio. Quando os valores relatados estão ausentes, aplicamos faixas de valor informadas por estágio e, em seguida, verificamos novamente os totais implícitos em relação a sinais independentes, como número de negócios, mega-rodadas conhecidas e mudanças na participação em estágios avançados.

Para manter o modelo fundamentado, aproximações seletivas bottom-up são usadas como verificações de sanidade, incluindo consolidações de rodadas divulgadas amostradas por estágio, país e setor, seguidas de verificações do tipo ASP sobre o tamanho médio implícito de ticket por estágio multiplicado pelos volumes estimados de negócios. Especificamente para o Oriente Médio e África, os principais insumos práticos são a proporção de rodadas não divulgadas, a divisão entre financiamento em estágio inicial e de expansão, a concentração em hubs-chave (como o Golfo em comparação com a África em geral), o momento da conversão cambial e o ritmo do financiamento de acompanhamento quando as saídas desaceleram. As previsões são produzidas por meio de análise de cenários, pois o financiamento é sensível a condições macroeconômicas, liquidez e iniciativas de política pública, e os cenários são calibrados usando expectativas de especialistas sobre a recuperação do fluxo de negócios e a normalização do tamanho dos tickets.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a múltiplos sinais independentes, como totais anuais de financiamento publicados por rastreadores de ecossistema, mudanças observadas ano a ano no número de negócios e tendências de concentração por país, e as variações são então revisadas antes da aprovação final. Quando uma discrepância é identificada, revisitamos as premissas que geralmente a causam, incluindo o tratamento de negócios não divulgados, a classificação de estágios e as janelas de conversão cambial, e recontatamos os respondentes se for necessário esclarecimento.

Atualizamos o relatório anualmente, e também realizamos atualizações intermediárias quando ocorrem eventos relevantes, como grandes programas de política pública, movimentos cambiais súbitos em mercados importantes ou um aumento visível em rodadas de estágio avançado. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada com base nos dados mais recentes.

Tamanho do mercado de capital de risco do Oriente Médio e África segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o capital de risco do Oriente Médio e África podem variar muito, e as diferenças geralmente decorrem do que é contabilizado como uma rodada de VC, de como os valores de negócios não divulgados são tratados e de se a estimativa segue uma visão por ano de financiamento ou uma definição mais amplo de ecossistema de investimento.

Um problema comum está ligado ao ciclo de atualização, pois os totais de financiamento mudam rapidamente quando algumas grandes rodadas se fecham, e a janela de conversão cambial pode alterar o valor em dólares mesmo que os tamanhos das transações em moeda local pareçam estáveis. Ao fixar o momento da conversão cambial à janela da data de financiamento, revisar os tamanhos médios de ticket por estágio e revalidar o ajuste para rodadas não divulgadas antes de cada atualização anual, a Mordor Intelligence reduz o desvio que pode ocorrer quando conjuntos de dados mais antigos ou um retrato de um único ano são mantidos ao longo do tempo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,01 bilhões de dólares (2026) | |

| Consultoria Regional A | 3,80 bilhões de dólares (2024) | Este valor parece mais próximo de um retrato de financiamento de um único ano e pode depender mais de rodadas anunciadas publicamente, o que pode subestimar tickets não divulgados e tratar o momento da conversão cambial de forma diferente entre os países. |

| Jornal Especializado B | 2,30 bilhões de dólares (2024) | Esta estimativa foca no valor do investimento em startups do MENA, portanto pode excluir partes da África e pode misturar escolhas de relato entre capital e dívida, o que desloca o total em relação a uma definição exclusivamente de VC e abrangente para todo o Oriente Médio e África. |

A dispersão entre as fontes é explicada principalmente pela cobertura geográfica, pelo tratamento de rodadas não divulgadas e pelo momento em que a conversão cambial é aplicada em relação à data de financiamento. Com o escopo mantido no financiamento de capital de risco do Oriente Médio e África e as principais premissas verificadas novamente em relação ao fluxo de negócios e aos padrões de estágio, o número final permanece rastreável a insumos repetíveis que os usuários podem revisitar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de capital de risco do Oriente Médio e África?

O mercado é avaliado em USD 4,01 bilhões em 2026 e tem projeção de atingir USD 6,09 bilhões até 2031 a uma CAGR de 8,70%.

Qual setor atrai mais financiamento?

O fintech lidera com 34,18% da alocação de 2025, graças à crescente adoção de pagamentos digitais e à regulamentação favorável.

Onde o crescimento é mais rápido geograficamente?

A Arábia Saudita tem previsão de registrar a maior CAGR de 10,03% até 2031, impulsionada pela Visão 2030 e pelos fluxos de capital do Fundo de Investimento Público.

Qual é a principal rota de saída para os investidores?

As fusões e aquisições estratégicas entregaram 57,20% das saídas em 2025, embora a atividade de IPOs esteja crescendo rapidamente.

Quais desafios mais limitam os retornos?

Os mercados públicos pouco profundos e a volatilidade cambial, especialmente em economias africanas selecionadas, restringem as avaliações de saída e as taxas de reciclagem.

Como os fundos soberanos estão influenciando o cenário?

Os soberanos do Golfo gerenciam cerca de USD 4 trilhões e cada vez mais canalizam capital paciente e estratégico para startups domésticas, estabilizando o financiamento ao longo dos ciclos.

Página atualizada pela última vez em: