Tamanho e Participação do Mercado de Capital de Risco da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

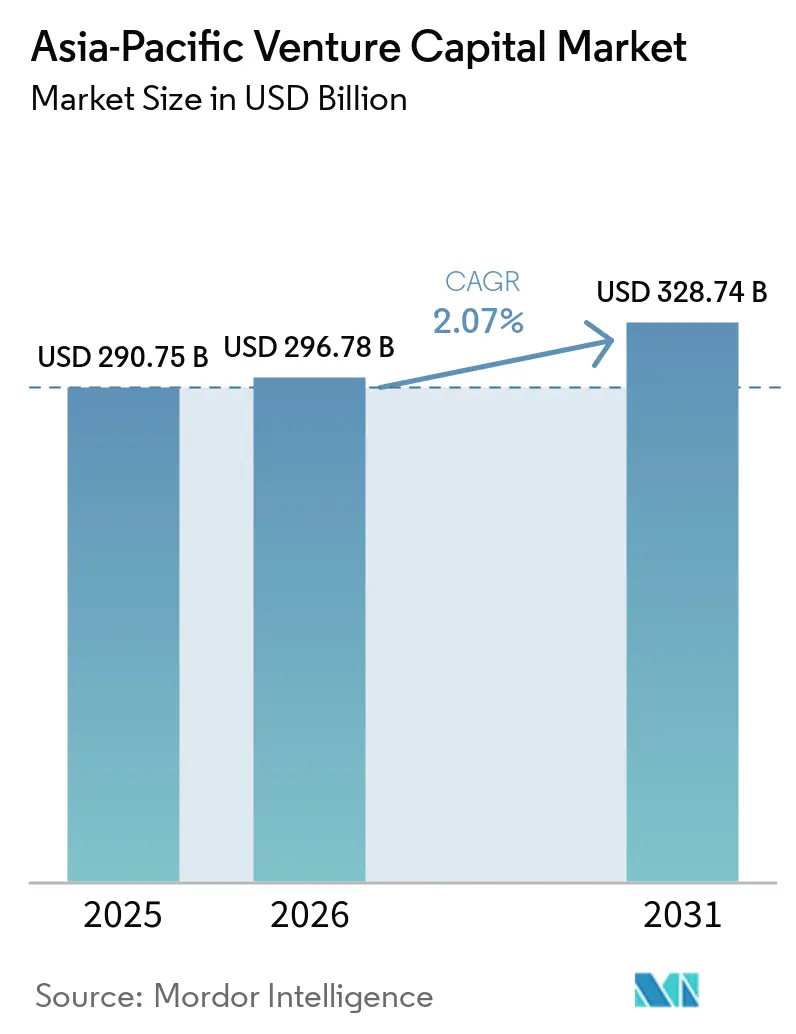

| Tamanho do mercado no ano base (2025) | 290.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 296.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 328.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.07% CAGR |

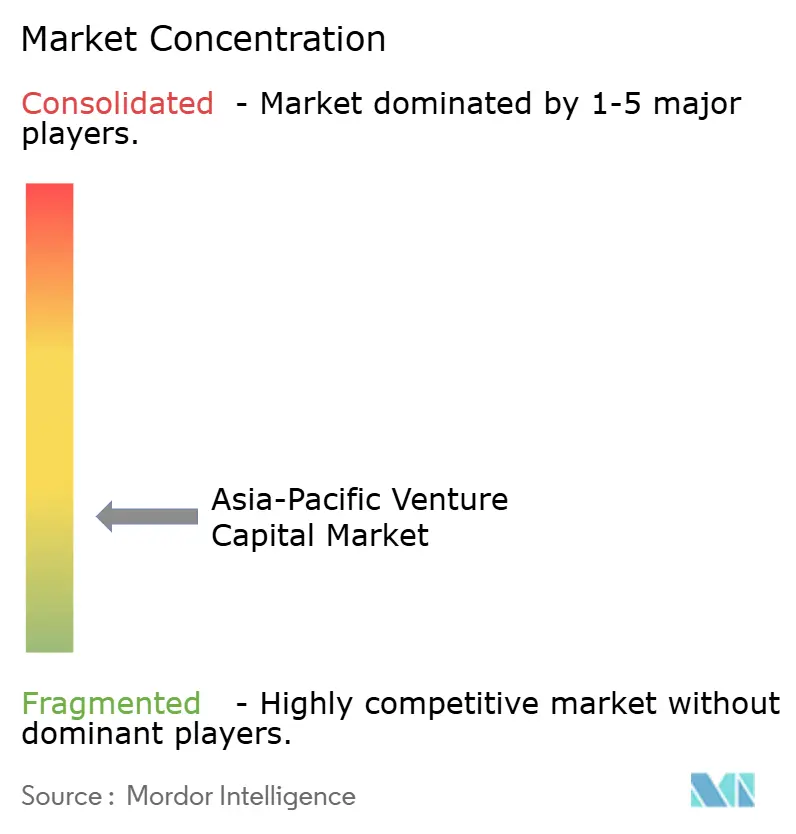

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capital de Risco da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de capital de risco da Ásia-Pacífico em 2026 é estimado em USD 296,78 bilhões, crescendo a partir do valor de 2025 de USD 290,75 bilhões, com projeções para 2031 mostrando USD 328,74 bilhões, crescendo a uma CAGR de 2,07% entre 2026 e 2031. Os investidores continuam a canalizar capital para setores de tecnologia alinhados com as prioridades de economia digital dos governos, embora requisitos de conformidade mais rigorosos na China e padrões de listagem mais exigentes nas bolsas de valores regionais moderem o fluxo de negócios em estágio avançado. A fintech permanece o tema dominante porque a adoção centrada em dispositivos móveis impulsiona a demanda crescente por pagamentos incorporados e soluções de Serviço Bancário como Serviço, enquanto a sindicação transfronteiriça permite que os fundos mitiguem os riscos de exposição a um único país. Os ventos favoráveis estruturais provenientes de programas soberanos de startups incentivam a implantação em estágio inicial, e o surgimento de mercados secundários amplia as opções de liquidez para os sócios limitados. Ao mesmo tempo, a volatilidade cambial desafia os fundos denominados em USD ativos na Indonésia, Índia e Austrália, levando a um maior uso de instrumentos de hedge e veículos em moeda local. No geral, o mercado de capital de risco da Ásia-Pacífico está transitando de um período de crescimento exuberante para estratégias disciplinadas de alocação de capital que equilibram conformidade regulatória, diversificação de portfólio e criação de valor a longo prazo.

Principais Conclusões do Relatório

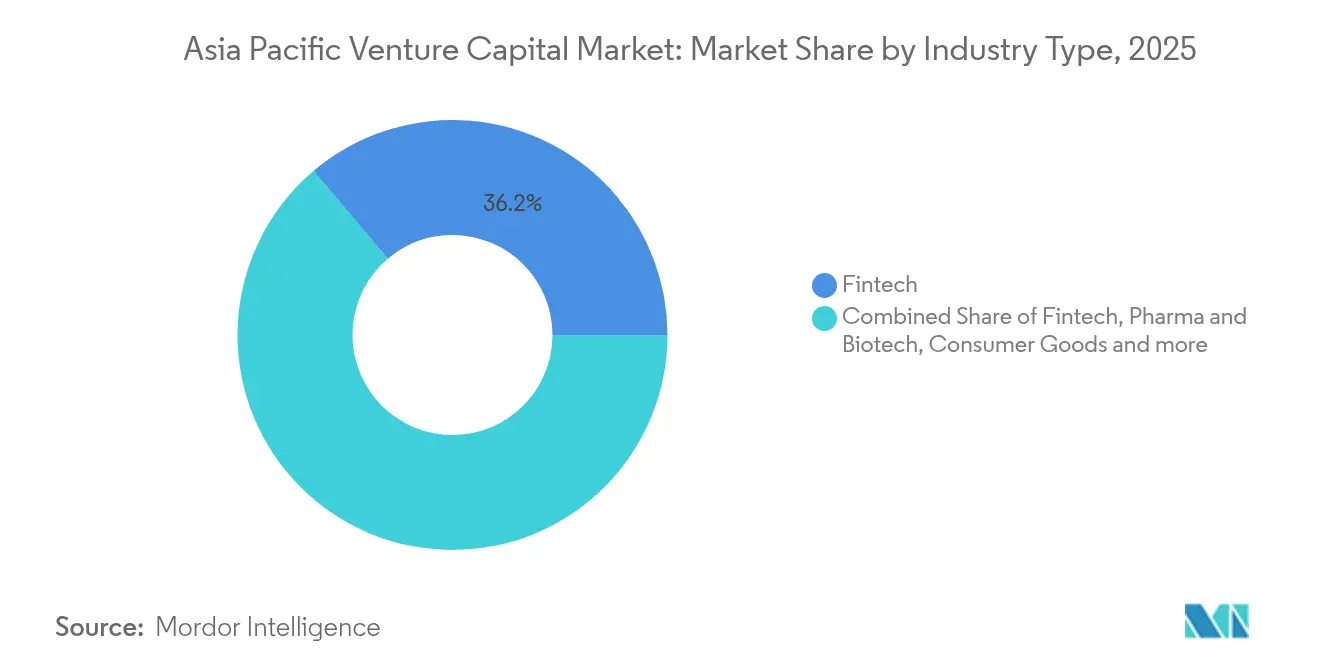

- Por tipo de indústria, a fintech representou 36,20% da participação do mercado de capital de risco da Ásia-Pacífico em 2025, enquanto farmacêutica e biotecnologia registraram a expansão de segmento mais rápida, com uma CAGR de 16,09% até 2031.

- Por estágio de startup, as empresas de investimento em estágio avançado atraíram 30,00% da participação do mercado de capital de risco da Ásia-Pacífico em 2025, enquanto o financiamento de investimento anjo/semente deve crescer a uma CAGR de 18,59% entre 2026 e 2031.

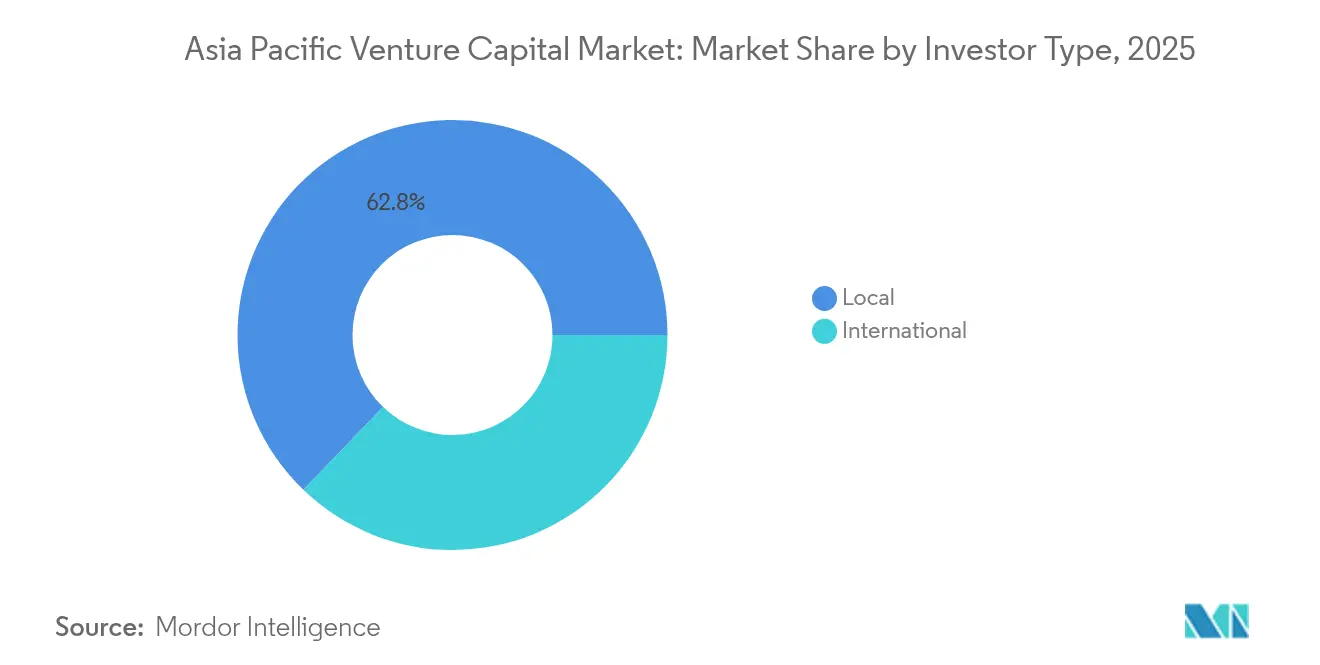

- Por tipo de investidor, os fundos locais detinham 62,80% da participação do mercado de capital de risco da Ásia-Pacífico em 2025, enquanto os compromissos internacionais devem avançar a uma CAGR de 24,06% até 2031.

- Por geografia, a China comandou 28,90% da participação do mercado de capital de risco da Ásia-Pacífico em 2025, e a Índia deve crescer a uma CAGR de 14,05% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Capital de Risco da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção digital e boom de financiamento em fintech | +0.8% | Núcleo da APAC e Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fundos de estímulo a startups apoiados pelo governo | +0.6% | Índia, Singapura, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Retornos recordes de capital de risco versus ações públicas | +0.4% | Global, com concentração na Índia e Austrália | Curto prazo (≤ 2 anos) |

| Surgimento de mercados secundários para liquidez de sócios limitados | +0.3% | Singapura, Hong Kong, Austrália | Médio prazo (2 a 4 anos) |

| Ascensão de fundos de tecnologia climática e sustentabilidade | +0.5% | Núcleo da APAC, ganhos iniciais em Singapura e Austrália | Longo prazo (≥ 4 anos) |

| Sindicação transfronteiriça via ASEAN CIS e pactos | +0.2% | Sudeste Asiático e Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção Digital e Boom de Financiamento em Fintech

O comportamento centrado em dispositivos móveis no Sudeste Asiático e na Índia continua a elevar o apetite de capital de risco, à medida que a penetração de pagamentos digitais ultrapassa 85% em Singapura e na Tailândia, permitindo que as avaliações de fintech permaneçam resilientes apesar da moderação global na captação de recursos [2]Fonte: Financial Times, "Boom de Fintech no Sudeste Asiático Continua," ft.com. Investidores corporativos como DBS Bank e OCBC lideram rodadas estratégicas para incorporar serviços financeiros em plataformas de comércio eletrônico e transporte por aplicativo, resultando em USD 12,3 bilhões de investimento em fintech durante 2024. Sandboxes regulatórias operando em Singapura, Hong Kong e Malásia aceleram a experimentação ao reduzir os obstáculos de conformidade para empresas em estágio inicial. Os pilotos de moeda digital de bancos centrais catalisam ainda mais os gastos com infraestrutura que atraem a atenção do capital de risco. A adoção de neobancos na Índia e na Indonésia fortalece o pipeline para soluções de pontuação de crédito e microcrédito. Coletivamente, essas dinâmicas explicam por que a fintech capturou 34% do volume de negócios regionais em 2024, reforçando sua proeminência estrutural dentro do mercado de capital de risco da Ásia-Pacífico.

Fundos de Estímulo a Startups Apoiados pelo Governo

Veículos soberanos implantaram USD 45 bilhões em startups na Ásia-Pacífico durante 2024, com a Temasek de Singapura expandindo a exposição a capital de risco em 23% e o Fundo Nacional de Investimento e Infraestrutura da Índia anunciando um mandato de tecnologia avançada de USD 2,3 bilhões. A Corporação de Rede de Inovação do Japão direcionou USD 1,8 bilhão para inteligência artificial e computação quântica, enquanto o Banco de Desenvolvimento da Coreia criou uma instalação de tecnologia climática de USD 900 milhões. Incentivos fiscais para investidores anjo e programas de visto acelerado complementam as injeções diretas de capital, reduzindo os prêmios de risco para fundos privados que co-investem ao lado do Estado. Como os objetivos se concentram em semicondutores, biotecnologia e cibersegurança, os fundos de estímulo reduzem as lacunas de financiamento em estágio inicial e encurtam os ciclos de comercialização. A longo prazo, esse alinhamento público-privado eleva o mercado de capital de risco da Ásia-Pacífico ao expandir as oportunidades de investimento em setores estratégicos.

Retornos Recordes de Capital de Risco Versus Ações Públicas

Os fundos de capital de risco da Ásia-Pacífico produziram uma taxa interna de retorno mediana de 18,4% em 2024, superando os índices públicos regionais em 540 pontos-base e catalisando mudanças de alocação entre fundos de pensão e seguradoras. Os esquemas de superannuation australianos aumentaram a exposição a ativos alternativos em 15%, e as instituições japonesas seguiram o exemplo para diversificar as fontes de rendimento. Os spreads de compra e venda no mercado secundário se estreitaram à medida que os preços melhoraram 22%, permitindo que os sócios limitados colham liquidez enquanto mantêm o potencial de valorização por meio de fundos de continuação. Embora o aumento do tamanho dos fundos arrisque um excesso de capital, o desempenho histórico superior reforça a atratividade do capital de risco em relação às ações. O resultado é um fornecimento constante de novos compromissos que alimenta a capacidade de negócios em estágio de crescimento em todo o mercado de capital de risco da Ásia-Pacífico.

Surgimento de Mercados Secundários para Liquidez de Sócios Limitados

O volume de transações em plataformas secundárias regionais aumentou 180% em 2024, atingindo USD 3,2 bilhões por meio de plataformas como Forge Global e CartaX [3]Fonte: Wall Street Journal, "Mercados Secundários de Capital de Risco Ganham Força," wsj.com. Os investidores utilizam os mercados secundários para reequilibrar portfólios sem aguardar janelas de IPO, enquanto os compradores capturam participações maduras a valores com desconto. Maior transparência de dados e diretrizes de avaliação harmonizadas diminuem a assimetria de informações, incentivando uma participação institucional mais ampla. Os veículos de continuação permitem que os sócios gerais mantenham ativos de alto desempenho por mais tempo, injetando capital novo para escalonamento em estágio avançado. A infraestrutura de liquidez aprimorada suporta tamanhos de fundos maiores e ciclos de suporte mais longos, o que, por sua vez, estabiliza os retornos para o mercado de capital de risco da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repressões regulatórias sobre setores de tecnologia | -0.9% | China com repercussão no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Gargalos de saída em meio a correções de avaliação | -0.7% | APAC ampla, concentrada na China e na Índia | Médio prazo (2 a 4 anos) |

| Escassez de talentos em tecnologia avançada | -0.4% | Global, aguda no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade cambial para fundos denominados em USD | -0.3% | Sudeste Asiático, Índia, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Repressões Regulatórias sobre Setores de Tecnologia

As regulamentações do setor de tecnologia da China impõem requisitos de localização de dados e aplicação de leis antitruste que reduziram a implantação de capital de risco em estágio avançado em 35% durante 2024, à medida que os investidores reavaliaram o risco regulatório em empresas de plataformas e empresas de internet voltadas ao consumidor. A Lei de Cibersegurança e a Lei de Proteção de Informações Pessoais criam custos de conformidade que impactam desproporcionalmente as startups em estágio inicial que carecem de recursos jurídicos dedicados, enquanto as restrições à transferência transfronteiriça de dados limitam as oportunidades de expansão internacional para empresas apoiadas por capital de risco. A nova lei de valores mobiliários do Vietnã introduz limites mais rígidos de propriedade estrangeira e requisitos de divulgação que complicam a estruturação do capital de risco, particularmente para fundos transfronteiriços que buscam diversificação de portfólio nos mercados do Sudeste Asiático. A incerteza regulatória estende os prazos de decisão de investimento à medida que as empresas de capital de risco realizam uma due diligence aprimorada sobre a conformidade regulatória e as capacidades de relações governamentais das potenciais empresas do portfólio.

Gargalos de Saída em Meio a Correções de Avaliação

A atividade de oferta pública inicial na Ásia-Pacífico declinou 42% em valor durante 2024, com apenas 23 empresas apoiadas por capital de risco concluindo listagens em comparação com 67 no ano anterior, criando restrições de liquidez que estendem os períodos de retenção dos fundos e pressionam as taxas internas de retorno. A atividade de aquisição estratégica permanece contida à medida que os compradores corporativos adotam metodologias de avaliação conservadoras, levando a lacunas de preços entre as expectativas dos investidores de capital de risco e a disposição dos adquirentes em pagar, particularmente para empresas em estágio de crescimento com altos múltiplos de receita. Os requisitos de listagem revisados da Bolsa de Valores de Hong Kong e os limites de lucratividade mais rígidos do Mercado STAR de Xangai reduzem as opções de saída para empresas de tecnologia, forçando os investidores de capital de risco a fornecer capital de crescimento adicional para estender o prazo até que as condições de mercado melhorem. A atividade de compra secundária aumenta à medida que empresas de capital de crescimento adquirem empresas apoiadas por capital de risco a avaliações intermediárias, proporcionando liquidez parcial enquanto mantêm exposição ao potencial de valorização por meio da propriedade continuada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Indústria: A Inovação em Farmacêutica e Biotecnologia Impulsiona a Geração de Alfa

A fintech mantém a dominância com uma participação de mercado de 36,20% em 2025, apoiada pela expansão da infraestrutura de pagamentos digitais e programas de sandbox regulatória no Sudeste Asiático e na Índia. No entanto, farmacêutica e biotecnologia emergem como o segmento de crescimento mais rápido, com uma CAGR de 16,09% até 2031, impulsionado pelo envelhecimento demográfico e pelas iniciativas governamentais de digitalização da saúde. Os bens de consumo capturam interesse institucional constante por meio do desenvolvimento de marcas diretas ao consumidor, enquanto os setores industrial e de energia se beneficiam de mandatos de sustentabilidade e tendências de digitalização da cadeia de suprimentos. O hardware e os serviços de tecnologia da informação experimentam pressão de consolidação à medida que a infraestrutura de nuvem amadurece, embora a computação de borda e o desenvolvimento de chips de inteligência artificial criem oportunidades de investimento especializadas.

A aceleração do segmento de saúde reflete mudanças estruturais de demanda após a adoção impulsionada pela pandemia de telemedicina e terapêuticas digitais. O relatório de saúde asiático da EQT identifica USD 12 bilhões em necessidades de financiamento não atendidas em pesquisa e desenvolvimento de biotecnologia e inovação em dispositivos médicos, criando oportunidades para fundos especializados em ciências da vida. Estruturas regulatórias como os processos de aprovação acelerada da PMDA do Japão e as diretrizes de saúde digital da Autoridade de Ciências da Saúde de Singapura fornecem caminhos mais claros para a comercialização de startups de saúde. Os investimentos em tecnologia climática no setor industrial aumentam à medida que os mandatos de sustentabilidade corporativa criam demanda por soluções apoiadas por capital de risco em captura de carbono, armazenamento de energia renovável e tecnologias de economia circular.

Por Estágio de Startup: A Formação de Capital no Estágio de Investimento Anjo/Semente Acelera

O investimento em estágio avançado comanda 30,00% de participação de mercado em 2025, refletindo a preferência institucional por oportunidades de menor risco em estágio de crescimento com modelos de receita estabelecidos. O investimento anjo e semente acelera a uma CAGR de 18,59% até 2031, apoiado por programas de co-investimento governamental e expansões de incentivos fiscais para investidores anjo na Austrália, Japão e Índia. O investimento em estágio inicial mantém crescimento constante à medida que os braços de capital de risco corporativo aumentam os investimentos estratégicos no desenvolvimento do pipeline de inovação. A distribuição por estágio reflete a evolução do apetite de risco entre os investidores institucionais que buscam exposição diversificada em diferentes níveis de maturidade das empresas.

Os programas de estímulo governamental impactam particularmente a formação de capital em estágio inicial por meio de mecanismos de compartilhamento de risco que incentivam a participação de investidores privados. O programa de Parceria Limitada de Capital de Risco em Estágio Inicial da Austrália fornece benefícios de fluxo fiscal que atraem indivíduos de alto patrimônio líquido para o investimento anjo no Governo Australiano. O sistema de crédito fiscal para investidores anjo do Japão oferece deduções fiscais de investimento de 25%, enquanto o incentivo fiscal para investidores anjo da Malásia fornece uma dedução de 200% para investimentos qualificados. Essas estruturas de política abordam as lacunas tradicionais de financiamento no capital em estágio semente ao subsidiar a tomada de risco privada por meio de mecanismos de política fiscal.

Por Tipo de Investidor: O Capital de Risco Internacional Ganha Vantagem Estratégica

Os investidores locais controlam 62,80% da atividade de mercado em 2025, aproveitando o conhecimento do mercado regional e a familiaridade regulatória para identificar oportunidades de investimento à frente dos concorrentes internacionais. A participação internacional cresce a uma CAGR de 24,06% até 2031, impulsionada por estruturas de sindicação transfronteiriça e inovações em hedge cambial que reduzem o risco de câmbio para fundos denominados em USD. O capital de risco corporativo emerge como uma categoria híbrida, combinando insights estratégicos com objetivos de retorno financeiro em estratégias de investimento tanto locais quanto internacionais.

A sindicação transfronteiriça se beneficia das iniciativas de Integração do Mercado de Capitais da ASEAN que padronizam as estruturas de investimento e reduzem o atrito regulatório para negócios em múltiplas jurisdições. A análise da Wellington Management mostra que as estruturas de co-investimento internacional reduzem os custos de due diligence em 23%, ao mesmo tempo em que melhoram o acesso das empresas do portfólio aos mercados globais. O Acordo Abrangente de Investimento da ASEAN fornece estruturas legais que protegem os direitos dos investidores estrangeiros, incentivando maior participação internacional nos ecossistemas de capital de risco regionais. Os instrumentos de hedge cambial desenvolvidos por bancos regionais permitem que os fundos denominados em USD reduzam a exposição à volatilidade cambial, abordando uma barreira tradicional ao investimento transfronteiriço.

Análise Geográfica

A China representou 28,90% de participação no mercado de capital de risco da Ásia-Pacífico, mas a vigilância regulatória direciona o capital para automação industrial, biotecnologia e soluções climáticas alinhadas com as prioridades nacionais. Os fundos domésticos aproveitam a grande capacidade de investimento e as redes estabelecidas de fundadores, mas as restrições de IPO e revisões antitruste mais rigorosas estendem os horizontes de saída. Os fundos de orientação governamental adicionam capital paciente, mas os encargos de conformidade levam os gestores gerais internacionais a buscar co-investimentos onde o risco de política é menor. Essa reorientação mantém a escala da China enquanto modera o impulso geral.

A trajetória da Índia é a mais rápida da região, com uma CAGR de 14,05% esperada até 2031, à medida que a ubiquidade dos pagamentos digitais liderada pelo UPI e os créditos governamentais para startups atraem gestores locais e globais. A demografia é jovem e orientada ao consumo, gerando grandes mercados endereçáveis para fintech, tecnologia de saúde e tecnologia educacional. Esquemas soberanos, como o Fundo de Fundos para Startups, fornecem capital de co-investimento que reduz o risco de negócios em estágio inicial, enquanto os gigantes corporativos Reliance e Tata infundem suporte estratégico, garantindo coletivamente que a participação da Índia no mercado de capital de risco da Ásia-Pacífico cresça tanto em termos absolutos quanto relativos.

O Sudeste Asiático oferece diversificação de portfólio por meio da clareza regulatória de Singapura, do boom de internet voltado ao consumidor da Indonésia, da digitalização da manufatura do Vietnã e da expansão do governo eletrônico da Tailândia. A sindicação transfronteiriça sob o Esquema de Investimento de Capital da ASEAN reduz a exposição a um único país, enquanto os tratados fiscais bilaterais simplificam as estruturas dos fundos. O Japão e a Austrália mantêm a participação institucional graças às reformas de pensão e superannuation, enquanto a Coreia do Sul canaliza o capital de risco corporativo centrado em chaebols por meio de veículos direcionados de tecnologia avançada. Mercados de fronteira como Bangladesh e Sri Lanka emergem como apostas de opcionalidade dado o aprimoramento da infraestrutura digital. Juntas, essas geografias garantem que o mercado de capital de risco da Ásia-Pacífico permaneça um cenário multifacetado com vetores de crescimento e perfis de risco variados.

Cenário Competitivo

O mercado de capital de risco da Ásia-Pacífico permanece altamente fragmentado, refletido em uma baixa concentração de mercado. As principais empresas detêm uma participação significativa do mercado em 2024, deixando amplo espaço para gestores de fundos emergentes e investidores focados em setores se estabelecerem. Essa fragmentação cria oportunidades para que estratégias diferenciadas prosperem. Participantes menores podem competir visando regiões, indústrias ou estágios de financiamento mal atendidos. Como resultado, o cenário competitivo continua a evoluir com novos entrantes desafiando as normas estabelecidas. Essa dinâmica incentiva estratégias de investimento diferenciadas que podem desafiar os incumbentes. Peak XV Partners aproveita suas raízes na Sequoia Capital e o profundo conhecimento local para manter uma presença notável no mercado. Enquanto isso, SoftBank Vision Fund se beneficia de seu grande tamanho de fundo e foco em estágio de crescimento, embora preocupações com o desempenho do portfólio e maior escrutínio dos sócios limitados moderem seu ritmo de investimento.

A especialização estratégica está remodelando a dinâmica competitiva, à medida que os investidores se concentram cada vez mais em setores como tecnologia climática, saúde e tecnologia avançada. Esses fundos temáticos frequentemente constroem vantagem por meio de expertise técnica e parcerias sólidas com corporações e instituições de pesquisa. Tal especialização melhora a qualidade de sourcing e a criação de valor pós-investimento. Em paralelo, as empresas estabelecidas estão investindo em tecnologia para melhorar a eficiência e a competitividade. A inteligência artificial está sendo adotada para sourcing de negócios e due diligence, enquanto inovações como administração de fundos baseada em blockchain e veículos de investimento tokenizados estão ganhando força.

Uma nova onda de disruptores está entrando no espaço, incluindo braços de capital de risco corporativo de empresas de tecnologia, fundos soberanos aumentando suas alocações de capital de risco e family offices optando por negócios diretos. Esses participantes frequentemente contornam as estruturas tradicionais de fundos, buscando maior controle e alinhamento com interesses estratégicos. A natureza fragmentada do mercado permite que novos entrantes conquistem uma posição por meio de foco regional, expertise de domínio ou preferências específicas de estágio. As empresas estabelecidas são cada vez mais obrigadas a oferecer mais do que apenas capital, fornecendo suporte operacional, acesso a mercados e mentoria estratégica. Neste cenário em evolução, as empresas que combinam perspicácia de investimento com capacidades especializadas estão melhor posicionadas para aumentar a participação de mercado.

Líderes da Indústria de Capital de Risco da Ásia-Pacífico

SoftBank Vision Fund

Granite Asia

Peak XV Partners (Sequoia India & SEA)

Temasek Holdings

Tiger Global Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: DBS e Granite Asia anunciaram uma parceria e o fechamento de um fundo de IPO de inteligência artificial de USD 110 milhões com o objetivo de apoiar a próxima geração de empresas da Ásia.

- Janeiro de 2025: SoftBank Vision Fund concluiu um investimento de Série C de USD 2,1 bilhões na unicórnio indiana de inteligência artificial Ola Electric, marcando a maior implantação de capital de risco no setor de mobilidade da Ásia-Pacífico e sinalizando renovada confiança no ecossistema de veículos elétricos da Índia, apesar das restrições globais de financiamento.

- Dezembro de 2024: Temasek Holdings lançou um Fundo de Tecnologia Climática do Sudeste Asiático de USD 1,8 bilhão visando startups de captura de carbono, energia renovável e agricultura sustentável na Indonésia, Tailândia e Vietnã, representando a maior iniciativa de capital de risco focada em clima da região.

- Novembro de 2024: Peak XV Partners anunciou o fechamento final de seu Fundo XI de USD 2,85 bilhões, superando a meta inicial em 14% apesar do ambiente desafiador de captação de recursos, com compromissos de fundos soberanos e investidores institucionais que buscam exposição ao capital de risco da Ásia-Pacífico.

- Outubro de 2024: Samsung Ventures estabeleceu um fundo de tecnologia avançada de USD 500 milhões focado em startups de computação quântica, semicondutores avançados e infraestrutura de inteligência artificial no Japão, Coreia do Sul e Taiwan, aproveitando o roteiro tecnológico da empresa-mãe para decisões de investimento estratégico.

Escopo do Relatório do Mercado de Capital de Risco da Ásia-Pacífico

O capital de risco na Ásia desempenhou um papel econômico significativo no desenvolvimento da região e espera-se que desempenhe um papel ainda mais significativo no futuro. O cenário de startups da Ásia está apresentando maior potencial de investimento, pois a pandemia mudou as dinâmicas a longo prazo, disse uma das principais empresas de capital de risco da região. O Mercado de Capital de Risco da Ásia-Pacífico pode ser segmentado pelos vários países da região (China, Índia, Japão, Coreia do Sul, Indonésia, Malásia e outros), pela indústria ou setor investido (fintech, logística ou tecnologia de logística, saúde, tecnologia da informação, educação e tecnologia educacional, e outros) e por estágio (estágio inicial, estágio de crescimento e expansão, e estágio avançado).

| Fintech |

| Farmacêutica e Biotecnologia |

| Bens de Consumo |

| Industrial/Energia |

| Tecnologia da Informação/Hardware e Serviços |

| Outras Indústrias |

| Investimento Anjo/Semente |

| Investimento em Estágio Inicial |

| Investimento em Estágio Avançado |

| Local |

| Internacional |

| Índia | |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | Singapura |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico |

| Por Tipo de Indústria | Fintech | |

| Farmacêutica e Biotecnologia | ||

| Bens de Consumo | ||

| Industrial/Energia | ||

| Tecnologia da Informação/Hardware e Serviços | ||

| Outras Indústrias | ||

| Por Estágio de Startup | Investimento Anjo/Semente | |

| Investimento em Estágio Inicial | ||

| Investimento em Estágio Avançado | ||

| Por Tipo de Investidor | Local | |

| Internacional | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do ecossistema de capital de risco da Ásia-Pacífico em 2026?

O tamanho do mercado de capital de risco da Ásia-Pacífico atingiu USD 296,78 bilhões em 2026 e está previsto para atingir USD 328,74 bilhões até 2031 a uma CAGR de 2,07%.

Qual setor atrai mais capital de risco atualmente?

Serviços Bancários e Financeiros lidera com uma participação de 36,20% do valor dos negócios de 2025, impulsionado por pagamentos incorporados e plataformas de banco digital.

Onde o impulso dos investidores é mais forte geograficamente?

A Índia mostra o ritmo mais rápido, com crescimento previsto de CAGR de 14,05% até 2031, graças a políticas de apoio, grandes mercados endereçáveis e infraestrutura digital.

Por que os prazos de saída estão se alongando para as startups da Ásia-Pacífico?

As janelas de IPO se estreitaram e as correções de avaliação ampliaram as lacunas de preços, reduzindo as listagens de 2024 em 42% e empurrando os fundos para vendas secundárias e veículos de continuação.

Qual é o papel dos braços de capital de risco corporativo na região?

Os compromissos de capital de risco corporativo estão se expandindo a uma CAGR de 24,06% porque os investidores estratégicos buscam aquisição de tecnologia, posicionamento de mercado e vantagens regulatórias.

Página atualizada pela última vez em: