Tamanho e Participação do Mercado de Capital de Risco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 314.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 596.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capital de Risco por Mordor Intelligence

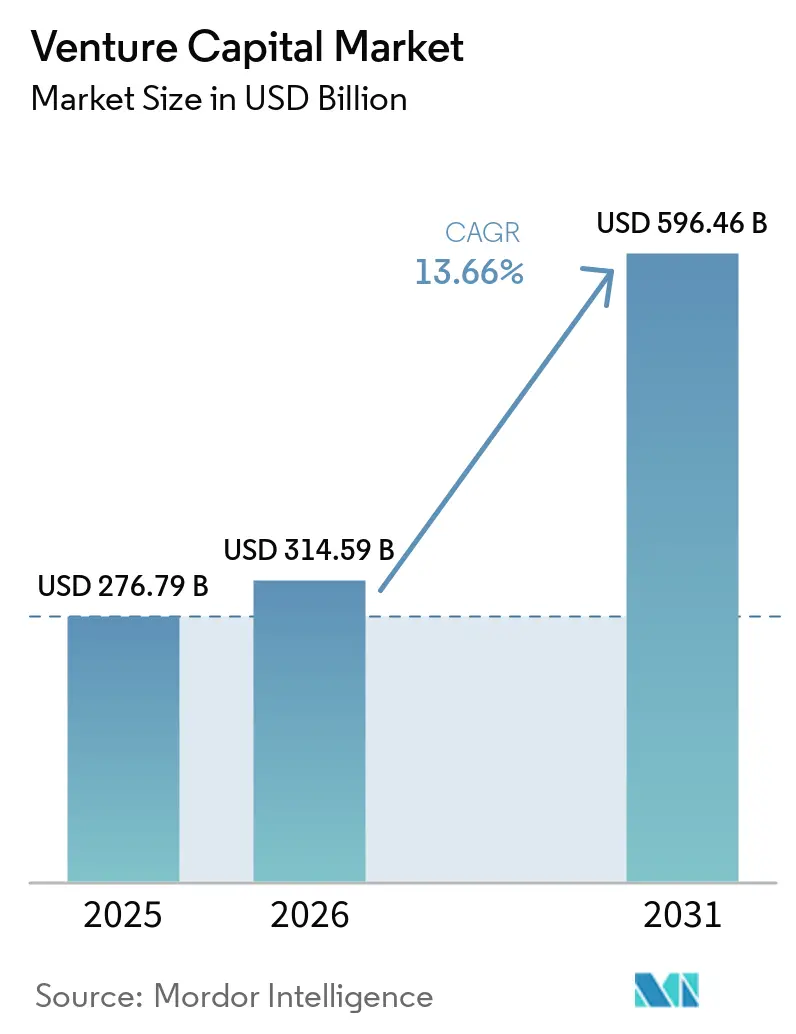

O tamanho do Mercado de Capital de Risco está projetado em USD 276,79 bilhões em 2025, USD 314,59 bilhões em 2026, e deve atingir USD 596,46 bilhões até 2031, crescendo a um CAGR de 13,66% de 2026 a 2031.

Os investidores estão perseguindo startups nativas de inteligência artificial, fundos soberanos estão realocando capital para o exterior e divisões de capital de risco corporativo estão acelerando a velocidade de negociações para garantir vantagens tecnológicas. Plataformas de negociação secundária que melhoram a liquidez para sócios limitados também estão sustentando o momentum no mercado de capital de risco. Os portfólios institucionais continuam a enxergar essa classe de ativos como capaz de oferecer retornos superiores ajustados ao risco em comparação com ações e títulos tradicionais[1]Anirban Sen, "Investidores Mantêm Capital de Risco Apesar da Alta de Juros," Reuters, reuters.com. A intensidade competitiva está, portanto, aumentando à medida que as firmas tradicionais disputam com fundos soberanos, investidores corporativos e veículos nativos de criptomoedas pelo fluxo de negócios premium.

Principais Conclusões do Relatório

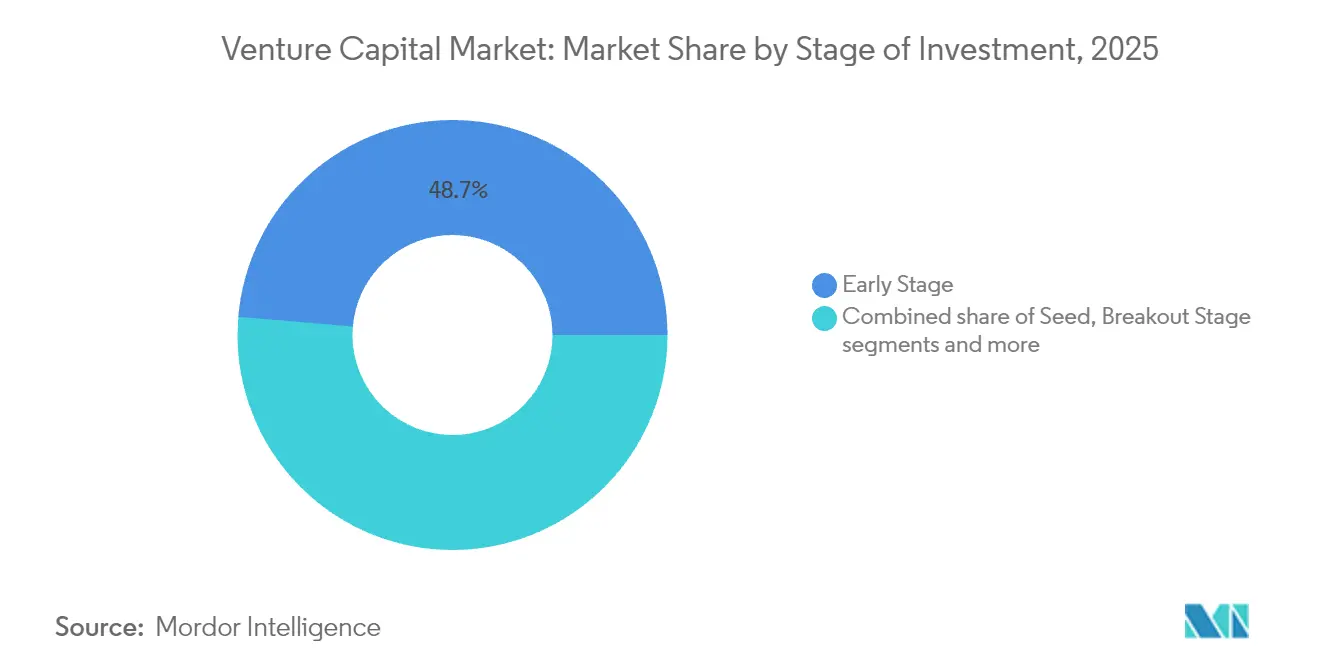

- Por estágio de investimento, as negociações em estágio inicial detinham 48,65% da participação no mercado de capital de risco em 2025, enquanto o financiamento de expansão deve crescer a um CAGR de 9,05% até 2031.

- Por setor, o software empresarial representou 26,65% do tamanho do mercado de capital de risco em 2025, enquanto a robótica deve crescer a um CAGR de 8,86% até 2031.

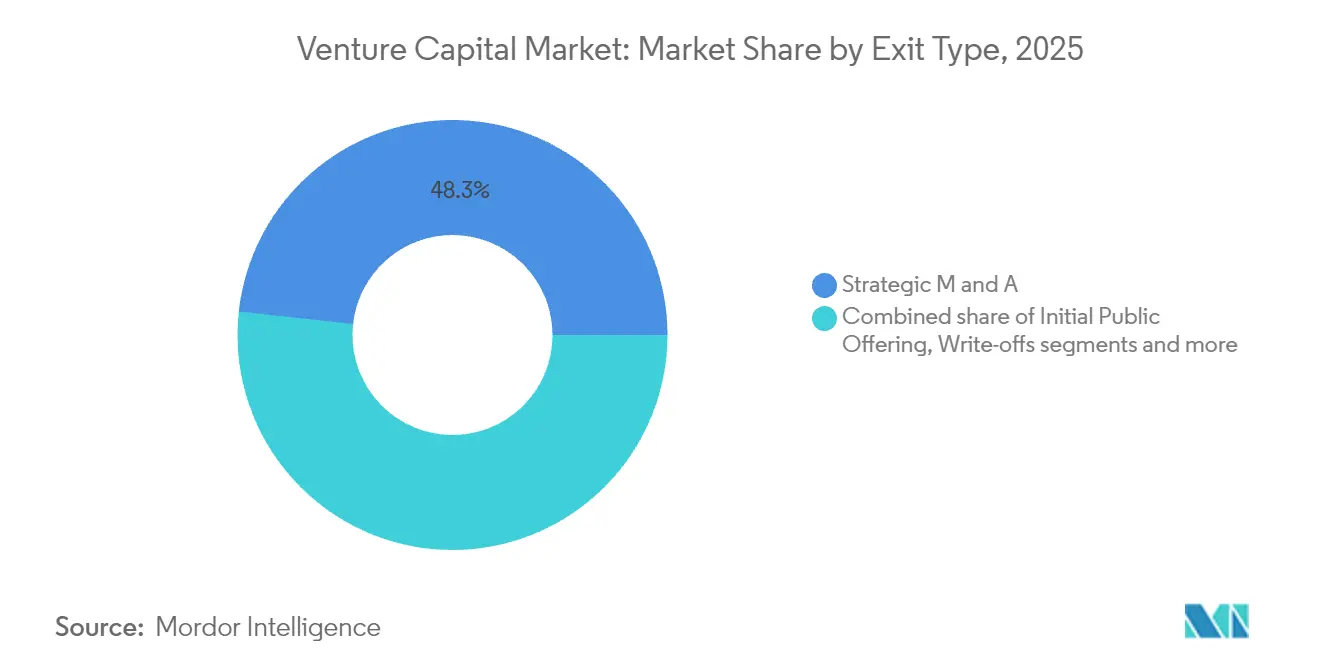

- Por tipo de saída, as fusões e aquisições capturaram 48,25% do total de saídas em 2025, e as ofertas públicas iniciais devem crescer a um CAGR de 9,45% à medida que os mercados públicos se normalizam.

- Por geografia, a América do Norte representou 46,20% da participação no mercado de capital de risco em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,92% à medida que os ecossistemas de tecnologia avançada amadurecem.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Capital de Risco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Startups nativas de IA demandando rodadas semente maiores | +2.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fundos soberanos ampliando alocações de capital de risco fora de seus países de origem | +2.1% | Global, com foco em investimentos transfronteiriços | Longo prazo (≥ 4 anos) |

| Divisões de capital de risco corporativo acelerando o volume de negócios estratégicos | +1.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de mercado secundário melhorando a liquidez para sócios limitados | +1.6% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Modelos de captação de recursos baseados em tokens convergindo com o capital de risco tradicional | +1.4% | Global, adoção dependente de regulamentação | Longo prazo (≥ 4 anos) |

| Incentivos geopolíticos de relocalização para setores de tecnologia crítica | +1.2% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Startups Nativas de IA Demandando Rodadas Semente Maiores

As rodadas em estágio semente para empresas de inteligência artificial saltaram de USD 2,1 milhões em 2019 para USD 8,7 milhões em 2024, refletindo os elevados custos de computação e de talentos[2]Patrick McGee, "Startups de IA Reescrevem a Economia das Rodadas Semente," Financial Times, ft.com. O mercado de capital de risco está se bifurcando entre empresas com foco em IA que precisam de financiamento semente de USD 5 a 15 milhões e empresas de software tradicionais que ainda operam com USD 1 a 3 milhões. Investidores corporativos como Google Ventures e o Alexa Fund da Amazon implantaram coletivamente mais de USD 3,2 bilhões em rodadas semente de IA durante 2024. As firmas de capital de risco estão abrindo escritórios em Montreal, Tel Aviv e Singapura para perseguir clusters de talentos localizados. Os ciclos de vida dos fundos estão se estendendo de 10 para 12 anos para acomodar cronogramas mais longos de comercialização de IA, remodelando o horizonte de retorno do mercado de capital de risco.

Fundos Soberanos Ampliando Alocações de Capital de Risco Fora de Seus Países de Origem

Os fundos soberanos comprometeram USD 47 bilhões em negócios de tecnologia no exterior em 2024, um salto anual de 43%[3]Katie Roof, "Fundos Soberanos Buscam Tecnologia no Exterior," Wall Street Journal, wsj.com. O Fundo de Investimento Público da Arábia Saudita lançou um veículo de USD 8 bilhões voltado para startups da América do Norte e da Europa, e o GIC de Singapura expandiu sua equipe de capital de risco em 65%. O capital paciente proveniente desses fundos está deslocando os investidores institucionais tradicionais das rodadas de destaque. Os regimes regulatórios nos países receptores agora equilibram a abertura econômica com triagens de segurança nacional para negócios envolvendo semicondutores e computação quântica. A consolidação entre gestores de fundos está se intensificando porque os fundos soberanos preferem plataformas grandes e de múltiplas safras no mercado de capital de risco.

Divisões de Capital de Risco Corporativo Acelerando o Volume de Negócios Estratégicos

Em 2024, investidores estratégicos participaram de 47% de todas as rodadas de capital de risco, um aumento notável em relação a 31% em 2019. Destacando a tendência, a Amazon emitiu um cheque de USD 4 bilhões para a Anthropic, enquanto a Meta expandiu seu portfólio do Reality Labs. As corporações estão agora estabelecendo fundos dedicados, convidando sócios limitados externos e combinando alinhamento estratégico com ganhos financeiros. Enquanto isso, as firmas de capital de risco independentes estão criando um nicho ao priorizar a neutralidade de governança e oferecer opções de saída mais amplas. O setor de tecnologia em saúde está testemunhando interesse elevado, com Roche e Novartis aumentando suas alocações de capital de risco em mais de 80% em 2024.

Plataformas de Mercado Secundário Melhorando a Liquidez para Sócios Limitados

As plataformas de ações privadas processaram mais de USD 12 bilhões em transações em 2024, um aumento de 34% em relação ao ano anterior. Os serviços agora incluem adiantamentos de capital de crescimento, liquidez de opções para funcionários e suporte consultivo que complementam a gestão tradicional de capital de risco. Os fundos de pensão estão reservando até 20% de seus segmentos de mercado privado para mercados secundários a fim de gerenciar chamadas de capital. Ferramentas padronizadas de precificação estão reduzindo os spreads entre oferta e demanda, ampliando a participação para instituições menores. Espera-se que a liquidação em blockchain comprima os prazos de compensação, aumentando a transparência em todo o mercado de capital de risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ambiente de taxas de juros mais elevadas comprimindo avaliações | -2.3% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de saídas prolongando os ciclos de captação de recursos | -1.8% | Global, concentrado em mercados maduros | Médio prazo (2 a 4 anos) |

| Maior escrutínio antitruste sobre fusões e aquisições de tecnologia | -1.5% | América do Norte e Europa, impacto seletivo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração de sócios limitados para fundos de crédito privado | -1.2% | Global, liderado por investidores institucionais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Taxas de Juros Mais Elevadas Comprimindo Avaliações

As avaliações médias em estágio avançado caíram 32% em relação às máximas de 2021 após os bancos centrais manterem as taxas de política acima de 5% ao longo de 2024[4]Tabby Kinder, "Altas de Juros Afetam Avaliações de Capital de Risco," Financial Times, ft.com. As rodadas de baixa valorização aumentaram 67% durante o ano, reduzindo alguns preços de software empresarial em 25% a 40%. Os investidores de capital de risco migraram para métricas de lucratividade, recompensando empresas com margens duráveis e geração de caixa. Os impactos de marcação a mercado estão complicando novas captações de fundos, prolongando o ciclo de reciclagem de capital no mercado de capital de risco. Os analistas esperam apenas uma expansão gradual dos múltiplos à medida que as taxas caem em 2026.

Escassez de Saídas Prolongando os Ciclos de Captação de Recursos

Apenas 47 IPOs apoiados por capital de risco foram precificados em 2024, em comparação com 174 em 2021, um declínio de 73% que paralisou a liquidez. As aquisições de tecnologia bilionárias também caíram 45% à medida que as revisões regulatórias se prolongaram por até dois anos. Os fundos estão recorrendo a veículos de continuação para manter ativos maduros enquanto oferecem liquidez parcial. Os volumes de vendas secundárias saltaram 89% à medida que os sócios limitados buscavam caixa em vez de distribuições escassas. As startups, por sua vez, estão apertando os orçamentos para sobreviver a ciclos privados prolongados dentro do mercado de capital de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estágio de Investimento: O Momentum de Expansão Acelera

O financiamento de expansão deve crescer a uma taxa composta de 9,05% até 2031, refletindo o tamanho do mercado de capital de risco necessário para rodadas de USD 50 a 200 milhões que impulsionam empresas comprovadas à escala internacional. As negociações em estágio inicial ainda dominam com 48,65% em 2025, pois os pipelines de inovação em IA permanecem robustos. As rodadas semente se inflacionaram à medida que os fundadores de IA demandam cheques maiores para cobrir despesas de computação e talentos de elite, remodelando as expectativas em todo o mercado de capital de risco. Os negócios de destaque enfrentam uma diligência mais rigorosa à medida que os investidores priorizam a clareza sobre a lucratividade. As distinções de estágio estão se tornando difusas, com algumas rodadas da Série A superando USD 100 milhões quando o ajuste produto-mercado é inegável.

Os investidores em estágio inicial estão se concentrando em modelos eficientes em capital que possam resistir a horizontes de saída mais longos sem diluição excessiva. Os fundos de expansão hedgeiam o risco co-investindo com parceiros corporativos que oferecem vantagens de distribuição. Os especialistas em rodadas semente utilizam estruturas de fundos contínuos para garantir compromissos recorrentes enquanto permanecem ágeis no mercado de capital de risco. Os veículos de continuação agora estendem a vida útil dos fundos para ativos de alto desempenho que perdem a janela de IPO. Os reguladores estão atualizando as definições de investidor credenciado para refletir um conjunto mais amplo de participantes sofisticados.

Por Setor: A Robótica Desafia a Dominância do Software Empresarial

O software empresarial manteve 26,65% do tamanho do mercado de capital de risco em 2025, pois a migração para a nuvem e a cibersegurança continuam sendo gastos empresariais fundamentais. A robótica, no entanto, está crescendo a um CAGR de 8,86% à medida que a escassez de mão de obra em logística e saúde catalisa a demanda por automação. A fintech continua a garantir alocações substanciais para plataformas de finanças incorporadas e de tecnologia regulatória que se conectam aos trilhos de pagamento globais. A tecnologia em saúde está realocando recursos para diagnósticos de IA e medicina personalizada com caminhos regulatórios claros. Os temas de transição energética abrangem armazenamento em escala de rede e captura de carbono, refletindo incentivos orientados por políticas dentro do mercado de capital de risco.

Gestores especializados estão criando fundos focados exclusivamente em computação quântica, tecnologia espacial ou materiais avançados. Os investidores em robótica enfatizam soluções de pilha completa que integram hardware, software e serviços de dados. Os múltiplos de software empresarial se comprimiram, mas permanecem premium quando as métricas de retenção superam 120% de retenção líquida de receita. Os investidores em fintech estão navegando em regimes de conformidade mais rígidos enquanto perseguem escala transfronteiriça em segmentos com baixo acesso a serviços bancários. Os setores de tecnologia avançada demandam prazos mais longos e reservas maiores, levando os sindicatos a reunir capital para acompanhamentos baseados em marcos.

Por Tipo de Saída: A Recuperação dos IPOs Desafia a Dominância das Fusões e Aquisições

As fusões e aquisições capturaram 48,25% das saídas em 2025, confirmando seu status como o principal caminho de liquidez para o mercado de capital de risco. As janelas de IPO estão reabrindo, com uma trajetória de crescimento de 9,45% à medida que os múltiplos públicos se estabilizam, atraindo unicórnios maduros de volta ao mercado. As estruturas de venda secundária fornecem liquidez intermediária para fundos que desejam manter os melhores desempenhos por mais tempo. As aquisições por patrocinadores de private equity estão aumentando para empresas com fluxos de caixa duráveis, mas com potencial de hipercrescimento limitado. As baixas contábeis se normalizaram para as linhas de base históricas à medida que os investidores adotam filtros de pré-investimento mais rigorosos.

As revisões antitruste se estenderam para 24 meses, obrigando os adquirentes a pagar prêmios mais altos ou fornecer taxas de rescisão reversas. Apesar de enfrentar escrutínio regulatório, compradores corporativos como Microsoft e Amazon permanecem ativos, impulsionados por benefícios estratégicos que justificam suas avaliações elevadas. Os fundos de continuação agora servem como elo entre o capital de crescimento e as saídas convencionais via IPO. Enquanto isso, as plataformas secundárias permitem que os funcionários monetizem suas opções sem a necessidade de captar novo capital. Essas vias de saída híbridas estão ampliando o panorama de liquidez dentro do mercado de capital de risco.

Análise Geográfica

A América do Norte detinha 46,20% da participação no mercado de capital de risco em 2025, ancorada pelo Vale do Silício, mas cada vez mais apoiada por hubs emergentes como Austin, Miami e Toronto. Os clusters de inteligência artificial e os grandes reservatórios de capital continuam a atrair fundadores. O Canadá registrou USD 8,3 bilhões em investimentos, impulsionado pela comercialização de pesquisas universitárias. Fintechs mexicanas como a Clip atraíram investidores multirregionais à medida que os pagamentos digitais se expandiram pela América Latina. Os aperfeiçoamentos regulatórios permitem estruturas de fundos inovadoras, incluindo fundos contínuos e veículos baseados em DAO.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,92%, impulsionada pelo ressurgimento da tecnologia avançada na China e pela cena de startups em amadurecimento no Japão. Os fundos chineses captaram USD 23 bilhões em 2024 após as diretrizes de segurança de dados esclareceram os limites de investimento. Os USD 4,7 bilhões em entradas de capital de risco no Japão ressaltam o sucesso das políticas de incentivo ao empreendedorismo. Os USD 11,8 bilhões captados pela Índia refletem o momentum contínuo em fintech e SaaS, mesmo em meio ao aperto global. As economias do Sudeste Asiático, como Indonésia e Vietnã, atraem capital para os segmentos de comércio eletrônico e logística.

A Europa atraiu USD 89 bilhões apesar dos ventos contrários macroeconômicos, consolidando-se em torno de Londres, Berlim e Estocolmo. Os fundos de tecnologia avançada têm como alvo a computação quântica e os materiais avançados provenientes de spin-offs universitários. A clareza sobre o Brexit sustenta os fluxos transfronteiriços, embora muitas empresas mantenham entidades operacionais duplas. A Alemanha avança na liderança em tecnologia industrial aproveitando seu legado de engenharia. Os reguladores da União Europeia aperfeiçoam as diretivas de investimento alternativo para manter as salvaguardas dos investidores enquanto apoiam o mercado de capital de risco.

Cenário Competitivo

As 10 principais firmas controlam um percentual muito baixo dos ativos, evidenciando uma fragmentação moderada no mercado de capital de risco. Sequoia Capital, Andreessen Horowitz e SoftBank Vision Fund estão diversificando a cobertura setorial e o alcance geográfico para acompanhar o ritmo dos concorrentes soberanos e corporativos. Os fundos contínuos e as plataformas de sindicatos democratizam o acesso, corroendo as estruturas de taxas tradicionais. A adoção de tecnologia diferencia os líderes, com ferramentas de prospecção de negócios baseadas em IA encurtando os ciclos de diligência. Os gestores emergentes exploram nichos mal atendidos no Sudeste Asiático, América Latina e África.

Os mandatos orientados para o impacto permitem que os fundos se alinhem com objetivos ambientais e sociais enquanto satisfazem os limites de retorno. As divisões de capital de risco corporativo testam veículos híbridos que convidam sócios limitados externos, combinando opcionalidade estratégica com disciplina financeira. Os marcos de conformidade evoluem para mitigar conflitos de governança quando corporações co-investem ao lado de firmas independentes. Gestores de ativos tradicionais como BlackRock e Fidelity estão construindo franquias de mercado privado, intensificando a concorrência pelo capital dos sócios limitados. A expertise específica de domínio em computação quântica, biologia sintética e manufatura avançada está se tornando uma vantagem competitiva fundamental dentro do setor de capital de risco.

As firmas de vanguarda implantam plataformas proprietárias para auxiliar as empresas do portfólio com recrutamento de talentos, aceleração de entrada no mercado e navegação regulatória. Os especialistas em mercado secundário estão adicionando linhas de crédito para oferecer aos fundadores alternativas de financiamento não dilutivo. Os veículos de fundos soberanos empregam horizontes de investimento mais longos, posicionando-os de forma competitiva em arenas intensivas em capital. Os fundos nativos de criptomoedas aproveitam a análise on-chain para detecção precoce de momentum. No geral, o mercado de capital de risco está evoluindo para uma estrutura multipolar onde a especialização temática e o aproveitamento da tecnologia determinam a competitividade de longo prazo.

Líderes do Setor de Capital de Risco

Sequoia Capital

Andreessen Horowitz

SoftBank Vision Fund

Tiger Global Management

Accel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Amazon anunciou um investimento estratégico de USD 4 bilhões na Anthropic, combinando capital com créditos de computação da AWS para fortalecer as capacidades de IA.

- Outubro de 2024: A Tiger Global Management fechou um veículo de USD 12,7 bilhões voltado para franquias de tecnologia em estágio avançado, sua maior captação até o momento.

- Setembro de 2024: A Andreessen Horowitz lançou um fundo de USD 600 milhões focado na Europa para apoiar startups de software empresarial, fintech e IA.

- Agosto de 2024: A General Catalyst concluiu sua fusão com a Venture Highway, criando uma plataforma de USD 25 bilhões com alcance expandido no Sul e Sudeste Asiático.

Escopo do Relatório do Mercado Global de Capital de Risco

O Mercado Global de Capital de Risco é um dos setores de investimento mais amplamente demandados por pequenas e médias empresas. O relatório abrange uma análise completa do contexto do Mercado Global de Capital de Risco, incluindo uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas. O Mercado Global de Capital de Risco é Segmentado Por Tipo (Investidores Locais, Investidores Internacionais), Por Setor (Imóveis, Serviços Financeiros, Alimentos e Bebidas, Saúde, Transporte e Logística, TI e ITeS, Educação e Outros Setores) e Por Geografia (América do Norte, América Latina, Europa, Ásia-Pacífico e Oriente Médio e África).

| Semente |

| Estágio Inicial |

| Estágio de Expansão |

| Escalonamento |

| Saúde |

| Fintech |

| Software Empresarial |

| Energia |

| Transporte |

| Robótica |

| Outros Setores |

| Oferta Pública Inicial (IPO) |

| Fusões e Aquisições Estratégicas |

| Venda Secundária e Aquisição |

| Baixas Contábeis |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Estágio de Investimento | Semente | |

| Estágio Inicial | ||

| Estágio de Expansão | ||

| Escalonamento | ||

| Por Setor | Saúde | |

| Fintech | ||

| Software Empresarial | ||

| Energia | ||

| Transporte | ||

| Robótica | ||

| Outros Setores | ||

| Por Tipo de Saída | Oferta Pública Inicial (IPO) | |

| Fusões e Aquisições Estratégicas | ||

| Venda Secundária e Aquisição | ||

| Baixas Contábeis | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o capital de risco global até 2031?

O capital agregado deve avançar a um CAGR de 13,66% entre 2026 e 2031, elevando os fundos implantados de USD 314,59 bilhões para USD 596,46 bilhões.

Qual estágio de investimento está se expandindo mais rapidamente?

O financiamento de expansão apresenta o momentum mais forte, com um CAGR de 9,05%, à medida que as empresas captam rodadas de USD 50 a 200 milhões para atingir escala internacional.

Como as startups de inteligência artificial estão remodelando o financiamento semente?

As rodadas semente médias para empresas de IA subiram para USD 8,7 milhões em 2024, mais do que o triplo dos níveis de 2019, para cobrir custos de computação e talentos de alto valor.

Qual geografia deve registrar a taxa de crescimento mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 9,92% até 2031, impulsionada pela recuperação da tecnologia avançada na China e pelo ecossistema de startups em amadurecimento no Japão.

Qual rota de saída atualmente domina os eventos de liquidez apoiados por capital de risco?

As fusões e aquisições estratégicas respondem por 48,25% das saídas, superando IPOs, vendas secundárias e aquisições.

Quão fragmentado é o cenário competitivo entre as firmas de capital de risco?

Os 10 principais gestores detêm aproximadamente 23% dos ativos, conferindo ao setor uma pontuação de concentração moderada de 4 em uma escala de 10 pontos.

Página atualizada pela última vez em: