Tamanho e Participação do Mercado de Serviços de TI do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

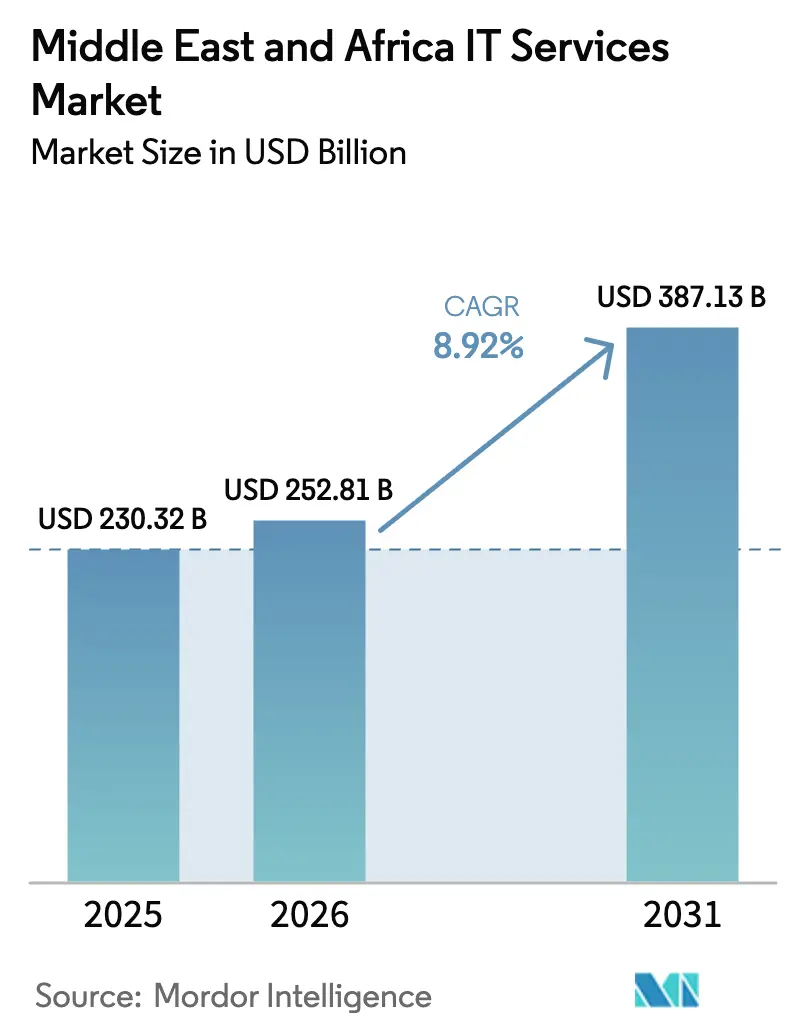

| Tamanho do mercado no ano base (2025) | 230.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 252.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 387.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de serviços de TI do Oriente Médio e África está projetado para expandir de USD 230,3 bilhões em 2025 e USD 252,8 bilhões em 2026 para USD 387,1 bilhões até 2031, registrando uma CAGR de 8,9% entre 2026 e 2031. Programas soberanos de transformação digital, investimentos em data centers de hiperescala em níveis históricos e uma mudança estrutural em direção a arquiteturas nativas em nuvem mantêm grandes contratos em andamento apesar da incerteza macroeconômica. O mercado de serviços de TI do Oriente Médio e África se beneficia dos mandatos da Visão 2030 que aceleram a migração para a nuvem no setor público, enquanto os governos africanos superam sistemas legados por meio de plataformas com foco em dispositivos móveis. Os hiperescaladores correm para adicionar regiões locais, comprimindo os preços de computação e permitindo que fornecedores regionais de software lancem ofertas de SaaS mais rapidamente do que no passado. A escassez de mão de obra qualificada, as leis fragmentadas de fluxo de dados e a volatilidade dos custos de energia moderam as perspectivas, mas não desviam os planos de investimento plurianuais.

Principais Conclusões do Relatório

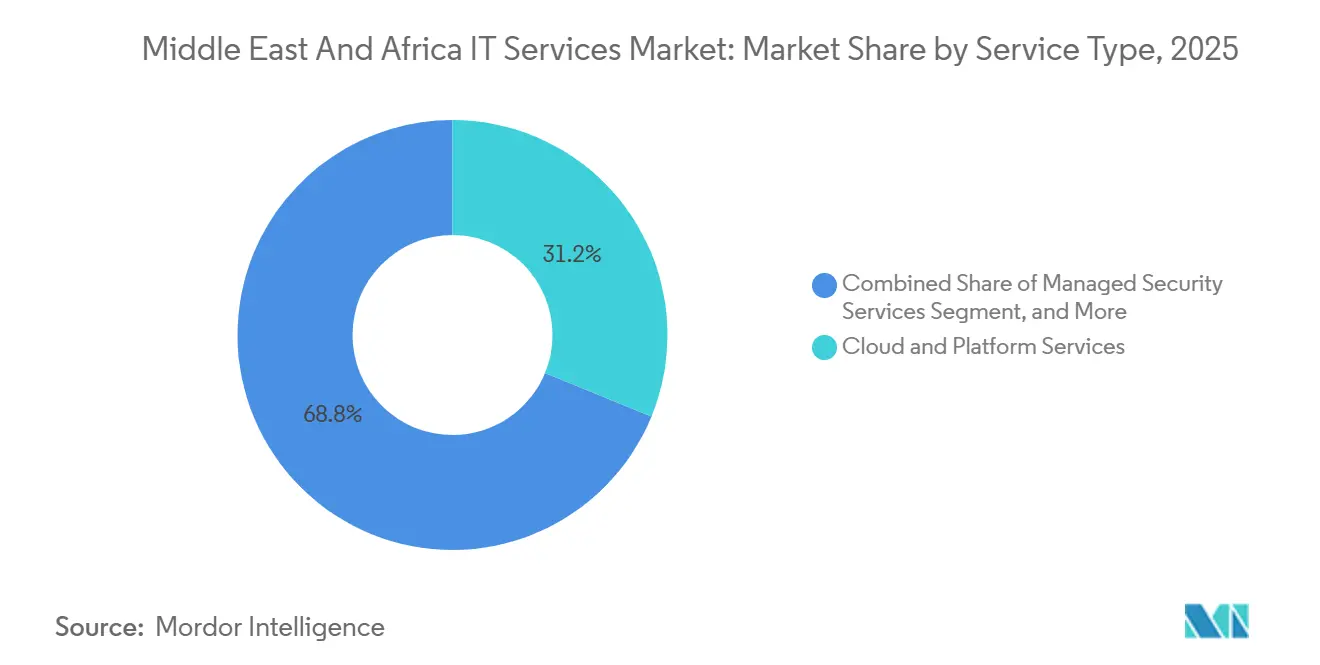

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 31,2% de participação na receita em 2025, enquanto os Serviços Gerenciados de Segurança têm previsão de expansão a uma CAGR de 9,5% até 2031.

- Por tamanho de empresa, as Grandes Empresas responderam por 66,4% dos gastos em 2025; as Pequenas e Médias Empresas são o segmento de crescimento mais rápido, com uma CAGR de 9,8% até 2031.

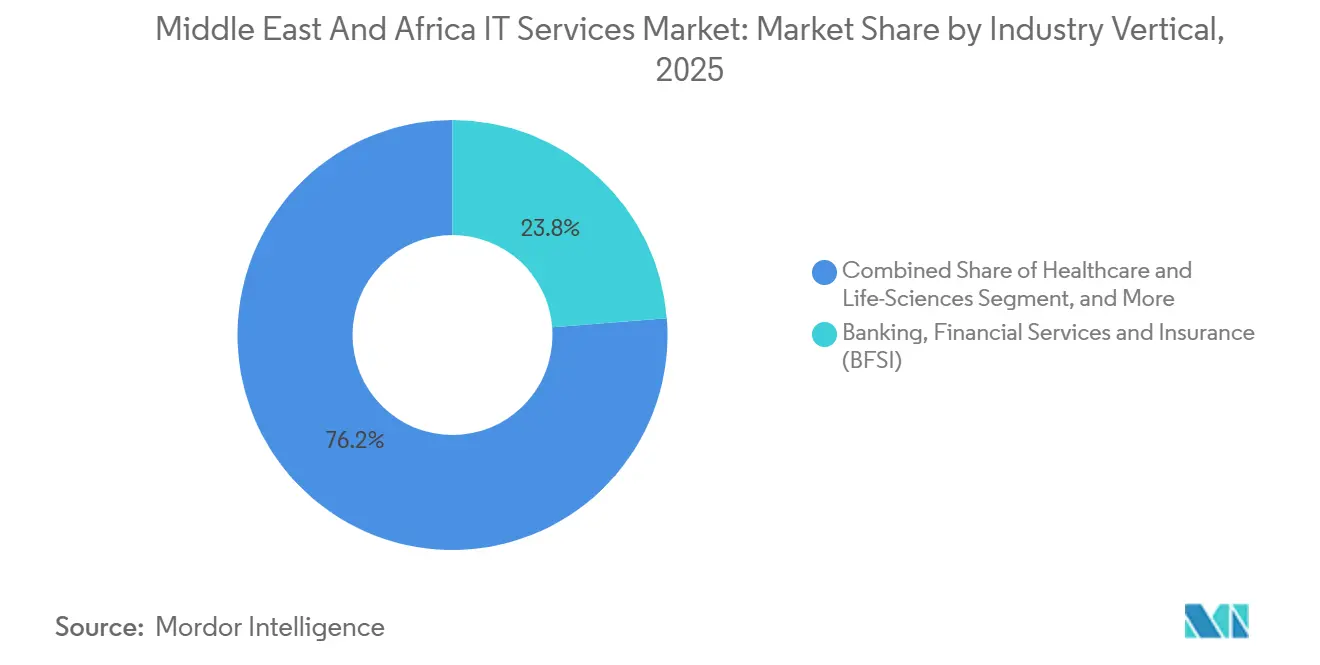

- Por vertical da indústria, os Serviços Bancários e Financeiros detinham 23,8% de participação em 2025; Saúde e Ciências da Vida avança a uma CAGR de 9,3% no período 2026-2031.

- Por modelo de implantação, a Entrega Onshore respondeu por 45,3% dos gastos em 2025; a Entrega Offshore apresenta a trajetória mais forte, com uma CAGR de 10,0% até 2031.

- Por geografia, o Oriente Médio capturou 62,8% da receita de 2025; a África é a sub-região de expansão mais rápida, com uma CAGR de 9,8% para o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de Nuvem em Primeiro Lugar nos Programas da Visão 2030 | +2.10% | Arábia Saudita, Emirados Árabes Unidos, Catar, Bahrein | Médio prazo (2-4 anos) |

| Aumento nos Investimentos em Data Centers de Hiperescala no CCG | +1.80% | Núcleo do CCG, expansão para o Egito e África do Sul | Médio prazo (2-4 anos) |

| Gastos com Serviços Públicos Digitais e Governo Eletrônico | +1.30% | Global, com concentração na Arábia Saudita, Emirados Árabes Unidos, Egito, Quênia | Curto prazo (≤ 2 anos) |

| Boom Regional de Fintechs Impulsionando a Demanda por Serviços Gerenciados | +1.50% | CCG e Norte da África, ganhos iniciais na Nigéria e no Quênia | Médio prazo (2-4 anos) |

| Mandatos de IA e IA Generativa por Fundos Soberanos de Riqueza | +1.70% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Implantação de 5G e Computação de Borda Impulsionando Projetos de Integração | +1.20% | Nações do CCG, expansão gradual para a África urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Nuvem em Primeiro Lugar nos Programas da Visão 2030

As políticas governamentais impulsionam 70% das cargas de trabalho públicas sauditas para plataformas de nuvem até 2026, forçando as agências a refatorar aplicações legadas e adotar orquestração multinuvem.[1]Autoridade Saudita de Dados e Inteligência Artificial, "Lei de Proteção de Dados Pessoais," sdaia.gov.sa Mandatos semelhantes nos Emirados Árabes Unidos e no Bahrein convertem orçamentos de capital em despesas operacionais, gerando demanda recorrente por fábricas de migração e integração de plataformas. Como a maioria dos engenheiros locais ainda se especializa em pilhas monolíticas, os fornecedores mobilizam equipes offshore de Kubernetes e DevOps para preencher lacunas.[2]PwC, "Pesquisa de Força de Trabalho do Oriente Médio 2025," pwc.com Bootcamps de certificação aliviam a pressão, mas o equilíbrio pleno do mercado de trabalho é improvável antes de 2028. Os fornecedores capazes de combinar engajamento onshore em árabe com equipes ágeis offshore garantem uma vantagem de pioneiro no mercado de serviços de TI do Oriente Médio e África.

Aumento nos Investimentos em Data Centers de Hiperescala no CCG

Oracle, Microsoft, Google Cloud e AWS anunciaram coletivamente mais de USD 6 bilhões em novas regiões durante 2025, expandindo a capacidade total de data centers do CCG para cerca de 1.200 MW até 2027. As zonas locais reduzem a latência e satisfazem cláusulas de soberania de dados, permitindo que as empresas migrem cargas de trabalho que anteriormente estavam presas em ambientes locais. Os hiperescaladores agrupam créditos, treinamentos e incentivos de marketplace, acelerando a mudança do mercado de serviços de TI do Oriente Médio e África em direção a serviços gerenciados em nuvem. A concorrência se intensifica à medida que os clientes exigem projetos multinuvem neutros em relação ao fornecedor, em vez de dependência de um único provedor. Os integradores capazes de garantir níveis de parceria premium e demonstrar ferramentas agnósticas em relação à nuvem ganham participação de mercado.

Mandatos de IA e IA Generativa por Fundos Soberanos de Riqueza

O Fundo de Investimento Público da Arábia Saudita destinou USD 40 bilhões para um ecossistema de modelos de linguagem de grande porte em árabe, enquanto a Mubadala dos Emirados Árabes Unidos investiu USD 1,2 bilhão em serviços localizados do Azure OpenAI. Esses movimentos desencadeiam demanda paralela por governança de risco de modelos, engenharia de prompts e integração empresarial no mercado de serviços de TI do Oriente Médio e África. As principais empresas indianas e consultorias globais lançam centros de IA em Riade e Dubai, reduzindo os ciclos de prova de conceito de seis meses para seis semanas. A escassez de cientistas de dados fluentes em árabe infla as taxas de contratação em 30-40%, incentivando modelos de entrega híbridos que combinam especialistas no assunto onshore e equipes de engenharia offshore. Os fornecedores que dispõem de embeddings reutilizáveis em árabe e manuais de conformidade alcançam maior velocidade nos negócios.

Boom Regional de Fintechs Impulsionando a Demanda por Serviços Gerenciados

Os volumes de pagamentos digitais nos Emirados Árabes Unidos cresceram 52% ano a ano no primeiro trimestre de 2025, enquanto as licenças de fintechs sauditas quase dobraram, aprofundando as cargas de trabalho que exigem monitoramento 24/7 e conformidade rigorosa com as normas de prevenção à lavagem de dinheiro.[3]Banco Central dos Emirados Árabes Unidos, "Pagamentos Digitais dos EAU no 1º Trimestre de 2025," centralbank.ae Bancos e neobancos terceirizam igualmente o monitoramento de transações, o gerenciamento de gateways de API e as pilhas de core banking em nuvem para evitar elevados gastos de capital. À medida que os ecossistemas de fintechs se expandem pelo Egito, Nigéria e Quênia, a demanda se difunde além dos centros do CCG, criando economias de escala regionais para provedores de centros de operações de segurança. O mercado de serviços de TI do Oriente Médio e África encontra assim um motor de crescimento duradouro na modernização de pagamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de Talentos Bilíngues Nativos em Nuvem | -0.90% | Nações do CCG, Norte da África | Médio prazo (2-4 anos) |

| Regulamentações Fragmentadas de Fluxo de Dados Transfronteiriço | -0.70% | Regional, com atrito agudo entre o CCG e a África | Longo prazo (≥ 4 anos) |

| Alto Custo de Energia e Redes Elétricas Não Confiáveis em Partes da África | -0.50% | África Subsaariana, excluindo a África do Sul | Médio prazo (2-4 anos) |

| Volatilidade Geopolítica Afetando Contratos de Terceirização | -0.40% | Oriente Médio, expansão para o Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Talentos Bilíngues Nativos em Nuvem

Quase 68% dos diretores de TI do Oriente Médio têm dificuldade em contratar engenheiros de DevOps bilíngues em árabe e inglês. As universidades formam menos de 200.000 graduados em ciência da computação anualmente em toda a região MENA, uma fração da demanda projetada. Vistos de Ouro e bootcamps aumentam a oferta, mas a lacuna persiste, elevando as diárias de arquitetos sênior de nuvem em Riade para USD 200.000, em paridade com o Vale do Silício. Os fornecedores compensam as escassezes com equipes offshore, mas os fusos horários e as regras de localização de dados adicionam custos de coordenação, corroendo parte das economias.

Leis Fragmentadas de Dados Transfronteiriços

A Lei de Proteção de Dados Pessoais da Arábia Saudita, a Lei de Proteção de Dados Pessoais dos Emirados Árabes Unidos e a Lei de Proteção de Dados do Egito impõem regras únicas de armazenamento e consentimento, forçando as empresas a duplicar infraestrutura em vários países. As multinacionais mantêm zonas de aterrissagem em nuvem paralelas, inflando o custo total de propriedade e complicando as topologias de recuperação de desastres. Os mercados menores do Golfo não conseguem justificar regiões dedicadas de hiperescala, deixando as empresas a aceitar maior latência ou risco regulatório. As conversas sobre harmonização no âmbito da União Africana e do CCG foram adiadas para 2027, prolongando o impacto de conformidade no mercado de serviços de TI do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Gerenciados de Segurança Superam o Crescimento da Nuvem

Em 2025, os Serviços de Nuvem e Plataforma capturaram 31,2% da receita, refletindo projetos acelerados de migração, mas os Serviços Gerenciados de Segurança têm projeção de apresentar a expansão mais rápida, com uma CAGR de 9,5%, impulsionada por um salto de 74% nos incidentes regionais de ransomware. O tamanho do mercado de serviços de TI do Oriente Médio e África para Segurança Gerenciada tem previsão de crescimento constante à medida que os reguladores endurecem as regras de notificação de violações. Os fornecedores incorporam módulos de identidade, prevenção de perda de dados e confiança zero em ofertas agrupadas, ancorando contratos de longo prazo.

A demanda também cresce para compromissos de Consultoria e Implementação de TI que gerenciam a refatoração de sistemas legados, enquanto a Terceirização de TI mantém os sistemas de back-office em funcionamento à medida que as empresas redirecionam talentos para produtos digitais. A convergência de nuvem e segurança incentiva os provedores de plataformas a vender painéis integrados de observabilidade, simplificando a governança para equipes de tecnologia sobrecarregadas. A participação do mercado de serviços de TI do Oriente Médio e África para plataformas de segurança nativas em nuvem deve aumentar à medida que os clientes substituem ferramentas pontuais isoladas por assinaturas consolidadas.

Por Tamanho de Empresa: PMEs Adotam SaaS para Contornar Restrições de Sistemas Legados

As Grandes Empresas impulsionaram 66,4% dos gastos de 2025 devido a modernizações de ERP em vários países, mas as Pequenas e Médias Empresas crescem mais rapidamente, apoiadas por programas de vouchers como as bolsas Monsha'at da Arábia Saudita no valor de até SAR 100.000. A queda nos preços de SaaS por assento e as interfaces localizadas em árabe incentivam a adoção da nuvem, convertendo gastos de capital em despesas operacionais variáveis.

As PMEs evitam dívidas técnicas ao adotar suítes de contabilidade em nuvem, comércio eletrônico e CRM desde o início. Enquanto isso, os titulares corporativos enfrentam proliferação de middleware, silos de dados e dependência de mainframes que retardam a modernização de pilha completa. À medida que o SaaS vertical para alimentos halal, finanças islâmicas e varejo árabe amadurece, o setor de serviços de TI do Oriente Médio e África adapta manuais para um tempo de obtenção de valor mais rápido, aprofundando a participação na carteira entre os 23 milhões de PMEs da região.

Por Vertical da Indústria: A Digitalização da Saúde Acelera no Pós-Pandemia

Os Serviços Bancários e Financeiros permaneceram como o maior vertical com 23,8% da receita de 2025, mas Saúde e Ciências da Vida apresenta a trajetória mais rápida com uma CAGR de 9,3% até 2031. A interoperabilidade obrigatória de registros eletrônicos de saúde e o aumento das sessões de telessaúde em Dubai para 3,2 milhões impulsionam projetos de integração e contratos de serviços gerenciados. O tamanho do mercado de serviços de TI do Oriente Médio e África para soluções de saúde é elevado à medida que as seguradoras exigem consultas seguras por vídeo e chatbots de triagem com IA.

As empresas de manufatura implantam análises de manutenção preditiva, enquanto energia e serviços públicos digitalizam centros de controle de redes. Os portais governamentais migram para pilhas de baixo código que encurtam os ciclos de lançamento. A especialização vertical, a fluência em conformidade e os controles de privacidade de dados tornam-se credenciais indispensáveis para os licitantes, criando um nível premium de integradores especializados dentro do mercado mais amplo de serviços de TI do Oriente Médio e África.

Por Modelo de Implantação: Centros Offshore na África Ganham Tração

A Entrega Onshore ainda comanda 45,3% dos gastos de 2025 porque as licitações públicas preferem equipes locais, mas a Entrega Offshore está crescendo a uma CAGR de 10,0% à medida que as empresas buscam economias de mão de obra de 30-50%. Egito, Nigéria e Quênia formam reservas de talentos multilíngues que atendem clientes europeus e do Golfo em fusos horários sobrepostos. A participação do mercado de serviços de TI do Oriente Médio e África para modelos híbridos, nos quais uma pequena equipe onshore cuida da governança e da comunicação em árabe enquanto equipes offshore constroem e testam código, está crescendo.

Créditos fiscais, incentivos à exportação e zonas econômicas especiais aumentam a atratividade dos centros africanos. Os custos de coordenação persistem, mas melhor conectividade de fibra e cadeias de ferramentas de DevOps padronizadas mitigam o atrito. Os centros nearshore na Jordânia e no Líbano oferecem uma ponte cultural, dando aos clientes opções adicionais ao longo do espectro de proximidade e custo.

Análise Geográfica

A Arábia Saudita e os Emirados Árabes Unidos juntos geraram mais da metade da receita regional de 2025, à medida que programas soberanos financiados pelo petróleo financiaram megaprojetos de nuvem e IA. O portfólio tecnológico de USD 64 bilhões da Arábia Saudita financia a espinha dorsal de cidade inteligente da NEOM e os mandatos nacionais de gestão de dados, alimentando um robusto pipeline para integradores de sistemas. Os Emirados Árabes Unidos atraíram USD 9,2 bilhões de investimento estrangeiro direto em tecnologia durante 2024, com incubadoras em zonas francas hospedando mais de 2.400 startups que terceirizam o desenvolvimento de aplicativos e auditorias de segurança. Catar, Kuwait, Omã e Bahrein seguem com plataformas de governo digital, embora populações menores moderem os gastos absolutos.

A África registra o crescimento mais rápido, com uma CAGR de 9,8% projetada até 2031, auxiliada por implantações de conectividade financiadas por doadores e um cenário de fintechs em expansão. A África do Sul tem como meta 500.000 novos empregos em TIC até 2030 sob seu plano de competências, expandindo a demanda doméstica e os serviços de exportação offshore. Egito e Nigéria cultivam centros de entrega orientados à exportação, enquanto o Plano de Economia Digital do Quênia exige que todos os serviços públicos estejam online até 2026, impulsionando novos contratos de integração.

Efeitos de base mais baixos, adoção com foco em dispositivos móveis e liberalização do comércio continental atuam como ventos favoráveis. No entanto, a insegurança energética, as leis de privacidade fragmentadas e a escassez de arquitetos sênior freiam o impulso em alguns mercados. O equilíbrio dessas forças ainda impulsiona o mercado de serviços de TI do Oriente Médio e África em direção a uma expansão de dois dígitos em várias economias africanas, incentivando os fornecedores a equilibrar a exposição ao CCG com presença pan-africana.

Cenário Competitivo

Os dez principais fornecedores detinham aproximadamente 42% da receita de 2025, sinalizando concentração moderada no mercado de serviços de TI do Oriente Médio e África. Accenture, IBM e Microsoft capturam megacontratos combinando alcance de entrega global com parcerias de hiperescala. As principais empresas indianas, como Tata Consultancy Services, Infosys, Wipro, HCL Technologies e Tech Mahindra, competem agressivamente em eficiência de custos e aceleradores reutilizáveis.

Os campeões regionais STC Solutions e e& (anteriormente Etisalat), Ooredoo, Gulf Business Machines e Raqmiyat aproveitam a fluência em árabe e o acesso ao setor público para ganhar contratos soberanos. Novos entrantes como Andela e Globant promovem equipes ágeis e cultura nativa em nuvem, reduzindo a diferenciação anteriormente desfrutada pelos titulares. Os movimentos estratégicos se concentram em coinvestir com hiperescaladores, adquirir boutiques de nicho para credibilidade local e abrir laboratórios de IA alinhados com as diretrizes soberanas de IA generativa.

Credenciais de conformidade como ISO/IEC 27001 e os Controles Essenciais de Cibersegurança da Arábia Saudita agora decidem as listas de pré-seleção, pressionando os retardatários a acelerar auditorias. A disciplina de preços permanece intacta apesar da inflação de talentos porque os contratos de serviços gerenciados incluem cláusulas baseadas em resultados que compartilham economias. No geral, a rivalidade se intensifica, mas a ampla demanda em mercados inexplorados permite que a maioria dos fornecedores cresça sem guerras de descontos profundas.

Líderes do Setor de Serviços de TI do Oriente Médio e África

Accenture plc

International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft comprometeu USD 2,1 bilhões para ampliar as zonas do Azure na Arábia Saudita e no Egito, visando projetos de nuvem soberana.

- Janeiro de 2026: A Accenture abriu um Centro de Excelência em IA Generativa em Dubai, contratando 200 especialistas.

- Dezembro de 2026: A Tata Consultancy Services ganhou um contrato de USD 450 milhões para modernizar os sistemas tributários sauditas.

- Novembro de 2025: A AWS adicionou uma segunda zona de disponibilidade no Bahrein após investir USD 800 milhões.

Escopo do Relatório do Mercado de Serviços de TI do Oriente Médio e África

O Relatório do Mercado de Serviços de TI do Oriente Médio e África é Segmentado por Tipo de Serviço (Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios, Serviços Gerenciados de Segurança, Serviços de Nuvem e Plataforma), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Vertical da Indústria (BFSI, Manufatura, Governo e Setor Público, Saúde e Ciências da Vida, Varejo e Bens de Consumo, Telecomunicações e Mídia, Logística e Transporte, Energia e Serviços Públicos, Demais Verticais da Indústria), Modelo de Implantação (Entrega Onshore, Entrega Nearshore, Entrega Offshore) e Geografia (Oriente Médio: Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein, Restante do Oriente Médio; África: África do Sul, Egito, Nigéria, Quênia, Marrocos, Restante da África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Demais Verticais da Indústria |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Marrocos | |

| Restante da África |

| Por Tipo de Serviço | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócios (BPO) | ||

| Serviços Gerenciados de Segurança | ||

| Serviços de Nuvem e Plataforma | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Manufatura | ||

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| Varejo e Bens de Consumo | ||

| Telecomunicações e Mídia | ||

| Logística e Transporte | ||

| Energia e Serviços Públicos | ||

| Demais Verticais da Indústria | ||

| Por Modelo de Implantação | Entrega Onshore | |

| Entrega Nearshore | ||

| Entrega Offshore | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de TI do Oriente Médio e África em 2026?

O mercado é avaliado em USD 252,8 bilhões em 2026, com uma previsão de CAGR de 8,9% até 2031.

Qual tipo de serviço cresce mais rapidamente até 2031?

Os Serviços Gerenciados de Segurança lideram com uma CAGR de 9,5% à medida que as ameaças de ransomware e as regras de conformidade se intensificam.

Por que as PMEs estão acelerando os gastos com tecnologia?

Programas de vouchers e a queda nos preços de SaaS permitem que as PMEs adotem plataformas em nuvem sem gastos de capital iniciais, impulsionando uma CAGR de 9,8%.

Qual geografia apresenta a maior taxa de crescimento?

A África registra uma CAGR de 9,8% até 2031 graças à expansão das fintechs e à infraestrutura digital financiada por doadores.

O que mais restringe o impulso do mercado?

A escassez de talentos bilíngues nativos em nuvem adiciona custos e atrasos, subtraindo 0,9% das perspectivas de CAGR.

Quão competitivo é o cenário de fornecedores?

Os dez principais players detêm aproximadamente 42% de participação, indicando concentração moderada e espaço para novos entrantes.

Página atualizada pela última vez em: