Tamanho e Participação do Mercado de Centros de Capacidade Global das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

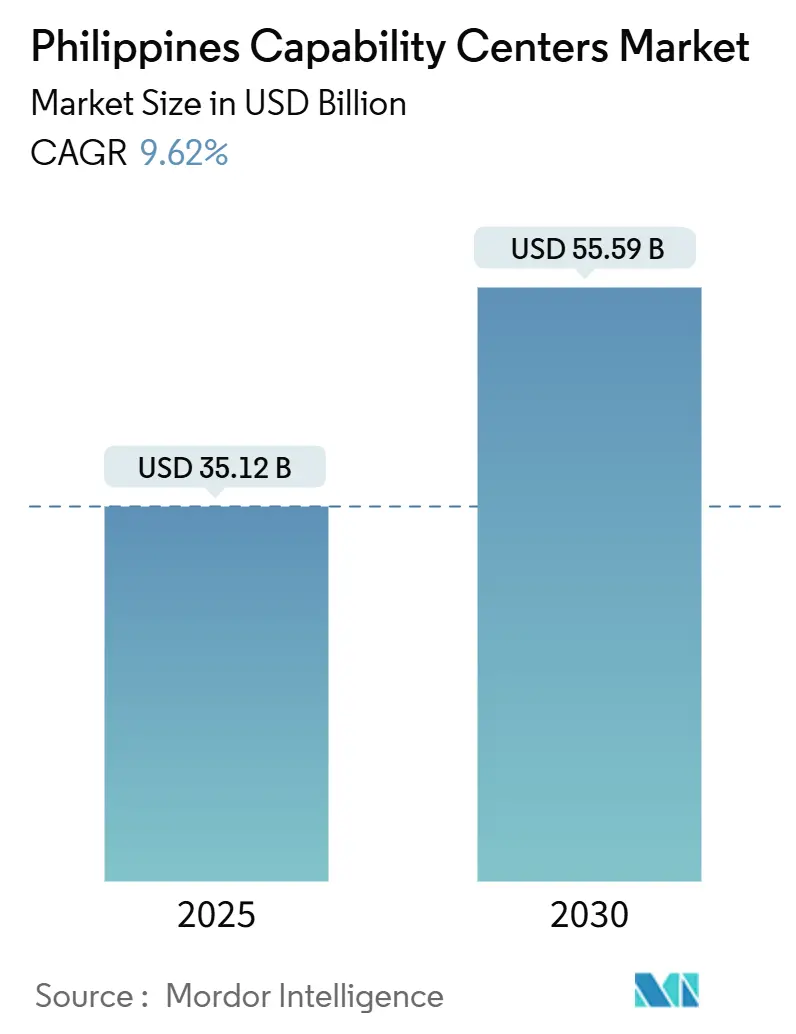

| Tamanho do Mercado (2025) | 35.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global das Filipinas por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global das Filipinas foi de USD 35,12 bilhões em 2025 e está no caminho para atingir USD 55,59 bilhões até 2030, o que representa uma CAGR de 9,62% ao longo do período de previsão. O mercado de Centros de Capacidade Global das Filipinas está experimentando forte impulso à medida que corporações multinacionais diversificam suas estruturas de prestação de serviços, capitalizam talentos proficientes em inglês e se protegem contra riscos geopolíticos na Ásia-Pacífico. Os esforços do governo, em particular a Lei CREATE MORE, reduzem os impostos corporativos e simplificam a conformidade, reforçando a confiança dos investidores. Os primeiros adotantes que abriram Centros de Excelência em GenAI relatam ganhos de produtividade consideráveis, fortalecendo o apelo da localização para trabalhos digitais de maior valor. Ao mesmo tempo, os programas de cidades digitais provinciais ajudam a aliviar a saturação da Região Metropolitana de Manila e expandem o mercado de Centros de Capacidade Global das Filipinas para centros secundários com custos competitivos.[1]Departamento de Finanças, "Diretrizes de Implementação da Lei CREATE MORE," DOF.gov.ph

Principais Conclusões do Relatório

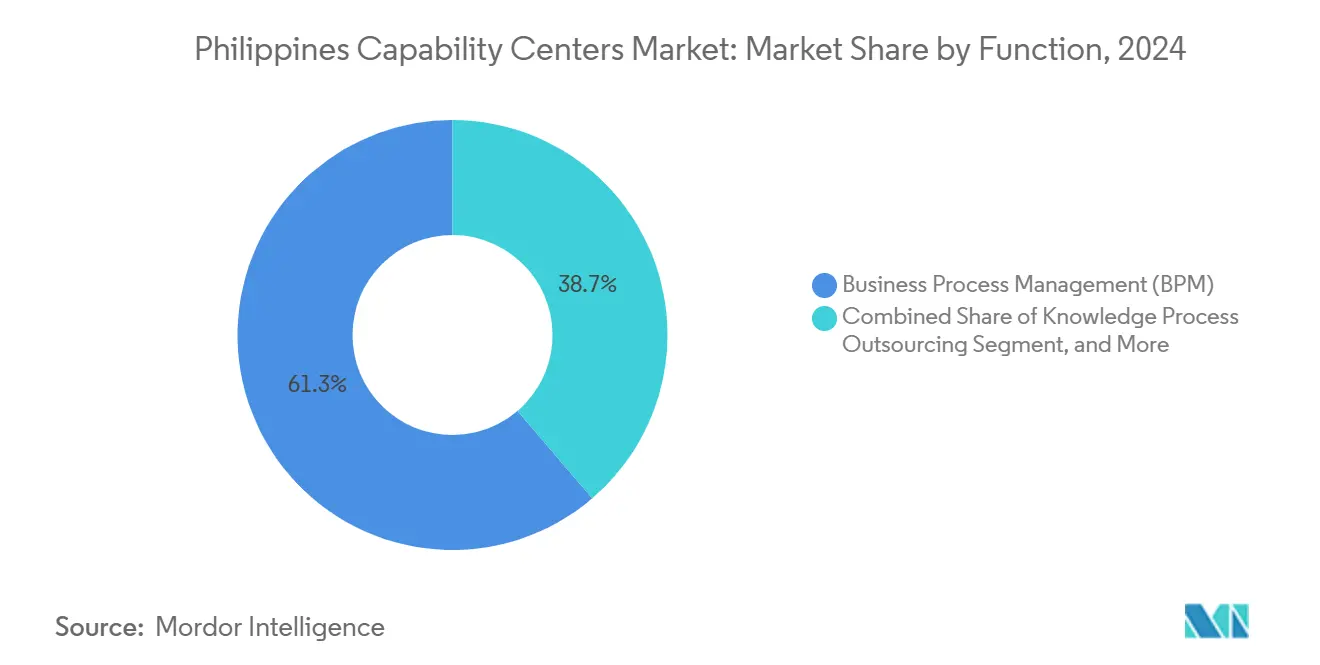

- Por função, a Gestão de Processos de Negócios deteve 61,27% da participação do mercado de Centros de Capacidade Global das Filipinas em 2024; prevê-se que Tecnologia da Informação e Serviços Digitais se expanda a uma CAGR de 10,27% até 2030.

- Por modelo de engajamento, os centros cativos comandaram uma participação de 59,41% do tamanho do mercado de Centros de Capacidade Global das Filipinas em 2024, enquanto os modelos híbridos de Construção-Operação-Transferência estão projetados para registrar a maior CAGR de 10,42% até 2030.

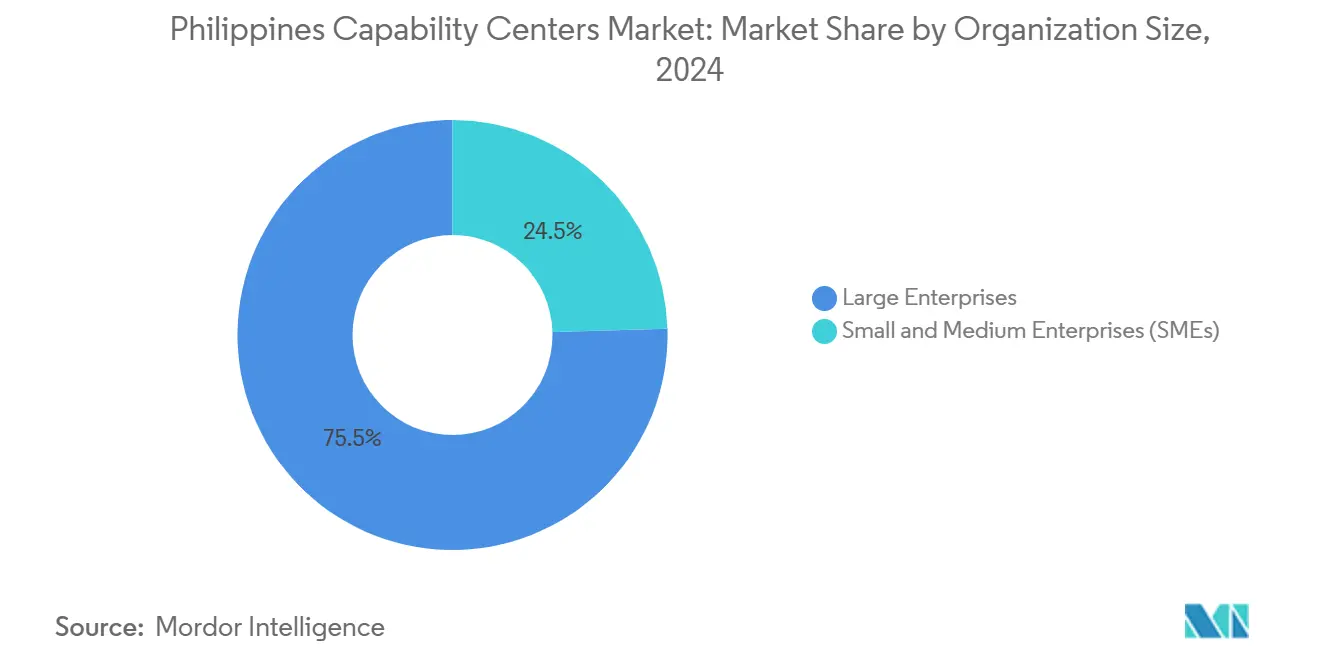

- Por porte organizacional, as grandes empresas responderam por 75,47% da participação do mercado de Centros de Capacidade Global das Filipinas em 2024; espera-se que as pequenas e médias empresas avancem a uma CAGR de 11,23% entre 2025 e 2030.

- Por vertical da indústria, os serviços bancários, financeiros e de seguros são os segmentos de crescimento mais rápido, com uma CAGR de 10,21% até 2030. Enquanto isso, telecom e TI continuam a contribuir com a maior participação de receita, de 33,56% em 2024.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por suporte à transformação digital | +2.8% | Global, concentrada nos mercados clientes da América do Norte e Europa | Médio prazo (2-4 anos) |

| Proficiência em inglês e afinidade cultural filipina | +1.9% | Global, mais forte para América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Custos de mão de obra competitivos em relação a outros centros da Ásia-Pacífico | +1.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Rápida expansão dos Centros de Excelência em GenAI | +2.1% | Global, adoção antecipada na Região Metropolitana de Manila e Cebu | Médio prazo (2-4 anos) |

| Reformas CREATE e Código de PPP do governo | +1.4% | Nacional, com zonas PEZA e cidades digitais | Longo prazo (≥ 4 anos) |

| Surgimento de cidades digitais provinciais | +0.8% | Ganhos nacionais em Cebu, Davao e Clark | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Suporte à Transformação Digital de Corporações Multinacionais

As empresas estão modernizando seus sistemas centrais, o que impulsiona nova demanda por serviços de engenharia em nuvem, análise de dados e cibersegurança prestados a partir de centros filipinos. Esses projetos exigem equipes ágeis, de modo que os provedores reúnem especialistas em sprints de produto em vez do trabalho tradicional por turnos. Como resultado, os contratos de engajamento híbrido agora incluem precificação baseada em resultados vinculada a cronogramas de lançamento e marcos de segurança. O JPMorgan Chase expandiu seu quadro de funcionários em Manila para 20.000, reunindo desenvolvedores, cientistas de dados e analistas de segurança cibernética em um único campus ágil.[2]JPMorgan Chase, "Relatório Anual 2024," JPMorganChase.com Empresas menores de software seguem um caminho semelhante, alugando espaços prontos para uso que podem dobrar seu quadro de funcionários em um ano. Esse fluxo contínuo de trabalho de projetos transforma o mercado de Centros de Capacidade Global das Filipinas em um motor de inovação digital contínua, em vez de economias de custo episódicas.

Proficiência em Inglês e Afinidade Cultural Filipina com Mercados Ocidentais

A força de trabalho do país está entre as melhores da Ásia no Índice de Proficiência em Inglês da EF, proporcionando comunicação sem atritos em interações de voz, chat e vídeo. A familiaridade cultural com a etiqueta empresarial dos Estados Unidos e da Europa acelera a integração, pois as equipes de linha de frente já compreendem referências coloquiais e normas de atendimento ao cliente. Os clientes relatam ciclos de treinamento mais curtos, o que reduz os custos de implantação e melhora as taxas de resolução no primeiro contato para funções de suporte de alto nível. Essa vantagem em habilidades interpessoais torna-se mais valiosa à medida que a automação lida com consultas rotineiras e as escaladas exigem diálogo mais elaborado. As empresas, portanto, localizam unidades premium de experiência do cliente na Região Metropolitana de Manila e em Cebu, enquanto direcionam tickets de baixo valor para bots para triagem e resolução. A combinação de empatia humana e clareza linguística ancora contratos de longo prazo mesmo quando os diferenciais salariais se estreitam.

Custos de Mão de Obra Competitivos em Relação a Outros Centros da Ásia-Pacífico

O salário médio de um engenheiro de software está próximo de USD 20.241, ainda bem abaixo do de Singapura e Sydney, proporcionando aos investidores um impulso imediato na margem operacional.[3]CBRE, "Relatório Global de Talentos em Tecnologia 2024," CBRE.com Os custos de aluguel na Bonifacio Global City estão subindo, mas ainda representam aproximadamente metade do espaço Grau A comparável em Singapura, preservando a economia de localização por pelo menos mais três anos. As empresas reduzem ainda mais seus custos gerais usando andares de coworking em cidades provinciais, onde os aluguéis podem ser 40% mais baixos do que os equivalentes em Manila. A inflação salarial tem se mantido em níveis de um dígito desde 2023, o que é mais lento do que pares regionais como Bengaluru, na Índia, e Cidade de Ho Chi Minh, no Vietnã. As empresas equilibram custo e capacidade dividindo equipes: arquitetos de alta qualificação em Manila, grupos maiores de teste e suporte em Cebu ou Davao. Essa abordagem em camadas mantém o mercado de Centros de Capacidade Global das Filipinas competitivo mesmo com o estreitamento das diferenças de preços regionais.

Rápida Expansão dos Centros de Excelência em GenAI pelos Primeiros Adotantes

Grandes empresas de serviços profissionais, como a PwC, comprometeram USD 50 milhões para construir um hub de IA com 5.000 pessoas que projeta modelos proprietários para clientes globais. Esses centros relatam ganhos de produtividade de 25-40% em revisão de documentos, análise de precificação e processamento de sinistros após a maturação das ferramentas de GenAI além da fase piloto. As universidades filipinas respondem adicionando cursos de engenharia de prompts, alimentando um pipeline de talentos que combina linguística com programação. Os provedores combinam administradores de dados com engenheiros de aprendizado de máquina, criando funções híbridas que supervisionam a equidade dos algoritmos e a conformidade regulatória. As multinacionais exportam os frameworks resultantes para outros locais, tornando as Filipinas o local de referência para os manuais de implementação de GenAI. Tais histórias de sucesso reforçam a confiança dos investidores e desencadeiam um efeito de agrupamento, em que empresas adjacentes se co-localizam para compartilhar pools de talentos e laboratórios de treinamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência global da Índia, Polônia e Colômbia | -1.8% | Global, especialmente na Europa e América Latina | Curto prazo (≤ 2 anos) |

| Lacunas persistentes de infraestrutura digital (custo e confiabilidade de banda larga) | -1.2% | Nacional, aguda em áreas provinciais | Médio prazo (2-4 anos) |

| Alta exposição de funções centradas em voz ao deslocamento por GenAI | -2.1% | Global, afeta o suporte tradicional ao cliente | Curto prazo (≤ 2 anos) |

| Aumento dos custos de imóveis comerciais nos CBDs da Região Metropolitana de Manila | -0.9% | Núcleo da Região Metropolitana de Manila, com expansão para distritos secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência Global da Índia, Polônia e Colômbia

A Índia estende incentivos para cidades de segundo nível, a Polônia destaca a conformidade com a soberania de dados da União Europeia e a Colômbia aproveita a proximidade com os Estados Unidos, comprimindo coletivamente as taxas de vitória filipinas em novas licitações.[4]IBPAP, "Resumo de Análise Competitiva 2024," IBPAP.org Os clientes agora emitem RFPs para múltiplos países, classificando as localizações por maturidade em cibersegurança e métricas de sustentabilidade, além do custo. Para se manter na disputa, os operadores filipinos se certificam na ISO 27701 para gestão de privacidade e publicam metas de neutralidade de carbono. As agências governamentais adicionam benefícios de dedução dupla para edifícios verdes para nivelar o campo de jogo. Os provedores também enfatizam a fluência em domínios específicos, como análise de risco em fintech ou codificação em saúde, para conquistar trabalhos menos sensíveis a diferenças salariais. Esses movimentos reformulam a concorrência de uma corrida para o fundo em preço para uma disputa de criação de valor especializado.

Alta Exposição de Funções Centradas em Voz ao Deslocamento por GenAI

A IA conversacional poderia automatizar até 40% das tarefas de call center em três anos, reduzindo a demanda por agentes de nível inicial. As empresas filipinas executam grandes programas de requalificação que movem funcionários para moderação de chat, gestão de escaladas e posições de supervisão de IA. Evidências iniciais sugerem que equipes mistas podem aumentar as pontuações de satisfação do cliente porque os bots resolvem consultas simples rapidamente, permitindo que os humanos se concentrem em tarefas orientadas pela empatia. Ainda assim, as organizações enfrentam custos de redundância de curto prazo e devem navegar pelas regras do código trabalhista ao reequilibrar os níveis de pessoal. A Comissão Nacional de Privacidade emite diretrizes de IA, esclarecendo a responsabilidade por decisões automatizadas e forçando os provedores a incorporar trilhas de auditoria em novos fluxos de trabalho. O sucesso nessa transição determinará se os fornecedores legados de contact center evoluem para orquestradores de serviços habilitados por IA com margens elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função/Capacidade: Serviços Digitais Impulsionam a Transformação Além da Gestão Tradicional de Processos de Negócios

A Gestão de Processos de Negócios capturou 61,27% da participação do mercado de Centros de Capacidade Global das Filipinas em 2024, impulsionada por sua profundidade em finanças, contabilidade e atendimento ao cliente. Tecnologia da Informação e Serviços Digitais, no entanto, está projetada para registrar uma CAGR de 10,27% até 2030, refletindo a demanda empresarial por engenharia em nuvem, cibersegurança e análise de dados. O tamanho do mercado de Centros de Capacidade Global das Filipinas para serviços digitais está projetado para se expandir à medida que empresas multinacionais realocam equipes de engenharia de produtos e ciência de dados de geografias de custo mais elevado. Os investimentos em conformidade com ISO 27001 e SOC 2 ampliam a confiança no manuseio de dados regulamentados.

Os hubs de Engenharia e P&D adicionam prototipagem de software e desenvolvimento de automação, aumentando a complexidade dos perfis de trabalho locais. A Terceirização de Processos de Conhecimento, abrangendo pesquisa jurídica e inteligência de mercado, beneficia-se do mesmo pipeline de talentos, enriquecendo o setor de Centros de Capacidade Global das Filipinas com expertise específica de domínio. As multinacionais citam a disponibilidade de graduados em STEM e um ecossistema de fornecedores em maturação como razões para aprofundar as pegadas tecnológicas, sinalizando potencial sustentado para segmentos não relacionados a voz.

Por Modelo de Engajamento: Estruturas Híbridas Ganham Tração pela Flexibilidade

Os centros cativos responderam por 59,41% da participação do mercado de Centros de Capacidade Global das Filipinas em 2024, pois as instituições financeiras preferem governança direta sobre fluxos de dados sensíveis. No entanto, os modelos híbridos de Construção-Operação-Transferência estão crescendo a uma CAGR de 10,42%, combinando entrada rápida com eventual transferência de propriedade. O tamanho do mercado de Centros de Capacidade Global das Filipinas dentro de estruturas híbridas se beneficia de menor capital inicial e opções de força de trabalho escaláveis, o que é atraente para empresas de software de alto crescimento.

Os contratos tradicionais exclusivamente de terceirização diminuem à medida que os compradores buscam integração mais estreita entre equipes onshore e offshore. Órgãos reguladores como o Bangko Sentral ng Pilipinas refinam as diretrizes para acomodar a governança em camadas, tranquilizando setores avessos ao risco. O resultado é uma abordagem de portfólio: propriedade intelectual central em centros cativos, picos especializados gerenciados por parceiros, tudo dentro de uma única presença nas Filipinas.

Por Porte Organizacional: PMEs Aceleram a Adoção por meio de Plataformas em Nuvem

As grandes empresas retiveram 75,47% da participação do mercado de Centros de Capacidade Global das Filipinas em 2024, aproveitando a escala para configurações de serviços compartilhados de ponta a ponta. Ainda assim, as PMEs estão projetadas para registrar uma trajetória de crescimento de 11,23%, habilitada pela entrega baseada em nuvem que remove o obstáculo histórico de número mínimo de assentos. O tamanho do mercado de Centros de Capacidade Global das Filipinas entre as PMEs está aumentando à medida que as soluções SaaS oferecem suporte plug-and-play em finanças, RH e marketing digital, eliminando a necessidade de grandes despesas de capital.

O mix de incentivos da PEZA e os modelos de locação flexíveis democratizam ainda mais o acesso. Empresas menores geralmente começam com um único processo, mas frequentemente se expandem rapidamente assim que a prova de conceito é estabelecida. Esse influxo diversifica a exposição setorial e estimula a adoção em cidades provinciais, fomentando uma expansão industrial inclusiva além da dominância de conglomerados.

Por Vertical da Indústria: BFSI Supera à Medida que Risco e Conformidade se Intensificam

Telecom e TI detiveram uma participação de 33,56% do mercado de Centros de Capacidade Global das Filipinas em 2024, refletindo as vantagens dos pioneiros e o alinhamento tecnológico. Os serviços bancários, financeiros e de seguros, no entanto, devem registrar uma CAGR de 10,21% até 2030, à medida que regulamentações globais mais rígidas levam as instituições a consolidar análises de risco e operações de Prevenção à Lavagem de Dinheiro em centros conformes e econômicos. O tamanho do mercado de Centros de Capacidade Global das Filipinas atendendo ao setor de BFSI, portanto, se expande a uma taxa mais rápida do que o crescimento geral do mercado.

Os setores de saúde e ciências da vida empregam os mesmos padrões rigorosos para gestão de dados clínicos e tarefas de farmacovigilância, enquanto os setores de manufatura e automotivo se concentram em análise de cadeia de suprimentos e garantia de qualidade. O mix vertical em expansão sinaliza a transição do setor de Centros de Capacidade Global das Filipinas de suporte genérico para soluções específicas de setor, elevando as barreiras de entrada para novos locais que carecem de amplitude comparável.

Análise Geográfica

A Região Metropolitana de Manila abriga aproximadamente 65% do emprego, ancorada pela Bonifacio Global City, pelo CBD de Makati e por Ortigas. Esses distritos combinam data centers de Nível III, escolas internacionais e proximidade com reguladores, tornando-os a escolha padrão para novos entrantes. O tamanho do mercado de Centros de Capacidade Global das Filipinas, concentrado na Região Metropolitana de Manila, beneficia-se de infraestrutura madura, mas enfrenta custos crescentes e concorrência por talentos.

Visayas Central, liderada pela Cidade de Cebu, emerge como a principal alternativa provincial, oferecendo economias imobiliárias de 40-50% em comparação com a região da capital. A EY Global Delivery Services expandiu um local com 500 pessoas em Cebu em 2024 para funções de suporte a auditoria, demonstrando a profundidade das universidades locais e a disponibilidade de graduados fluentes em inglês. O impulso resultante eleva a participação de mercado dos Centros de Capacidade Global das Filipinas em localizações provinciais.

Davao, em Mindanao, e a Zona Franca de Clark, em Luzon, completam o manual de diversificação geográfica. O governo municipal de Davao alinha incentivos com a implantação de banda larga, visando setores de nicho como análise de agrotecnologia. Clark aproveita sua proximidade com Manila e o acesso a aeroportos internacionais, atraindo empresas que exigem planejamento de continuidade de negócios em dois locais. Essas mudanças distribuem os benefícios econômicos por todo o arquipélago e aliviam a saturação centrada na metrópole.

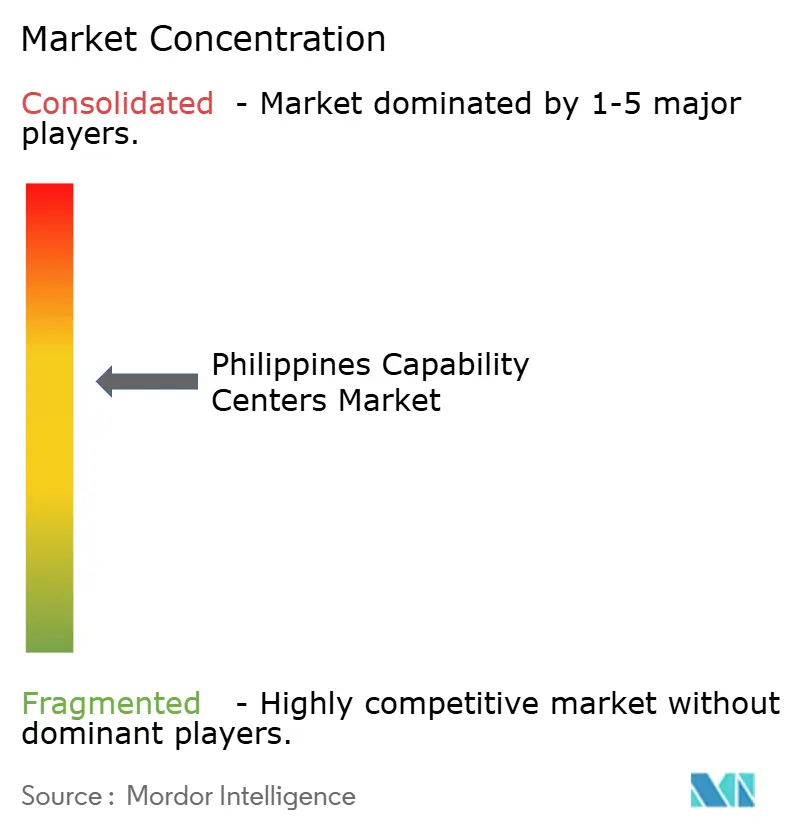

Cenário Competitivo

O mercado de Centros de Capacidade Global das Filipinas exibe concentração moderada, com os grandes bancos JPMorgan Chase e Citigroup supervisionando os maiores centros cativos, que coletivamente empregam mais de 27.000 funcionários. Líderes em tecnologia e consultoria, como Accenture, PwC e EY, operam hubs multidisciplinares que vão de laboratórios de IA a centros de comando de cibersegurança. Sua ênfase em GenAI acelera a profundidade de capacidades e eleva a proposta de valor geral do mercado de Centros de Capacidade Global das Filipinas.

A concorrência está cada vez mais se deslocando para a especialização em detrimento do puro número de funcionários. A Shell Business Operations Manila se diferencia por meio de gêmeos digitais do setor de energia, enquanto o HSBC Global Service Centre se concentra em relatórios regulatórios e triagem de sanções. Os novos entrantes visam nichos de espaço em branco, como análise de energia renovável ou conformidade em fintech, aumentando a intensidade competitiva enquanto ampliam a diversidade de serviços.

Para manter a vantagem, os provedores buscam certificações ISO 27001, SOC 2 Tipo II e específicas do setor que tranquilizam clientes sensíveis ao risco. Programas contínuos de aprimoramento de habilidades, frequentemente em parceria com o Departamento de Ciência e Tecnologia, alimentam um pipeline de engenheiros de IA e administradores de dados que sustentam serviços premium. Os observadores do mercado, portanto, classificam o mercado de Centros de Capacidade Global das Filipinas como estrategicamente bem posicionado, mas vigilante contra alternativas globais.

Líderes do Setor de Centros de Capacidade Global das Filipinas

Accenture Inc.

JPMorgan Chase and Co. Philippine Global Service Center

HSBC Global Service Centre Philippines Inc.

Citigroup Global Markets Asia Service Center

Chevron Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A PEZA anunciou a aprovação de PHP 87,5 bilhões (USD 1,52 bilhão) em compromissos de investimento para projetos de TI-BPM e de Centros de Capacidade Global (GCC) durante os primeiros nove meses de 2025, representando um aumento de 65% em comparação com o mesmo período de 2024. As aprovações incluíram 23 novos registros de Centros de Capacidade Global e 47 projetos de expansão de operadores existentes na Região Metropolitana de Manila, Cebu e Clark PEZA.

- Setembro de 2025: O JPMorgan Chase concluiu a ocupação de sua segunda torre na Uptown Bonifacio Global City, adicionando 70.000 m², incluindo espaço de escritório, para apoiar sua força de trabalho expandida de 20.000 funcionários. A instalação incorpora centros de operações avançados com tecnologia de IA e instalações de comando de cibersegurança que atendem às operações globais do JPMorgan Chase.

- Agosto de 2025: O Departamento de Finanças divulgou as Regras e Regulamentos de Implementação finais para a Lei CREATE MORE, esclarecendo os incentivos fiscais aprimorados para investimentos em Centros de Capacidade Global, incluindo férias fiscais de renda estendidas e importação isenta de impostos de equipamentos de capital. O IRR fornece diretrizes específicas para arranjos híbridos de Construção-Operação-Transferência e investimentos em cidades digitais provinciais, conforme o Departamento de Finanças das Filipinas.

- Julho de 2025: A Accenture Filipinas anunciou um investimento de USD 120 milhões para estabelecer três Centros de Excelência em GenAI em Manila, Cebu e Davao, visando 3.500 novas contratações especializadas em desenvolvimento de modelos de linguagem de grande escala, engenharia de prompts e design de processos de negócios aumentados por IA. Os centros atenderão clientes nos setores de serviços financeiros, saúde e manufatura na Accenture Filipinas.

Escopo do Relatório do Mercado de Centros de Capacidade Global das Filipinas

O escopo do estudo de centros de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia/P&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital/Simulação; (iii) o segmento de Gestão de Processos de Negócios (BPM) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (KPO) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (BOT) Híbrida é limitado a Joint Venture/Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D |

| Gestão de Processos de Negócios (BPM) |

| Terceirização de Processos de Conhecimento (KPO) |

| Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (BOT) |

| Construção-Operação-Transferência (BOT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função/Capacidade | Tecnologia da Informação (TI) e Serviços Digitais |

| Engenharia/P&D | |

| Gestão de Processos de Negócios (BPM) | |

| Terceirização de Processos de Conhecimento (KPO) | |

| Por Modelo de Engajamento | Cativo (Autônomo)/Interno |

| Construção-Operação-Transferência (BOT) | |

| Construção-Operação-Transferência (BOT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Centros de Capacidade Global das Filipinas até 2030?

O mercado está projetado para atingir USD 55,59 bilhões até 2030, refletindo uma CAGR de 9,62% a partir de 2025.

Qual área funcional está se expandindo mais rapidamente dentro dos Centros de Capacidade Global das Filipinas?

Tecnologia da Informação e Serviços Digitais é a mais rápida, avançando a uma CAGR de 10,27% até 2030.

Por que os modelos híbridos de Construção-Operação-Transferência estão ganhando popularidade?

Eles proporcionam entrada rápida, escalabilidade e eventual transferência de propriedade, sustentando uma CAGR de 10,42% no segmento de modelo de engajamento.

Qual é a importância da expansão provincial para o cenário dos Centros de Capacidade Global?

Centros provinciais, como Cebu, Davao e Clark, agora capturam uma participação crescente do emprego, oferecendo custos operacionais 20-30% mais baixos do que os da Região Metropolitana de Manila.

Qual é o maior risco enfrentado pelas operações de Centros de Capacidade Global centradas em voz?

Espera-se que até 40% das funções rotineiras de atendimento ao cliente sejam suscetíveis à automação por GenAI em três anos, pressionando as empresas a requalificar suas forças de trabalho.

Qual vertical da indústria está previsto para crescer mais rapidamente na demanda por Centros de Capacidade Global?

Os serviços bancários, financeiros e de seguros lideram com uma CAGR prevista de 10,21%, impulsionada por maiores requisitos de risco digital e conformidade.

Página atualizada pela última vez em: