Tamanho e Participação do Mercado de Cartonado do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

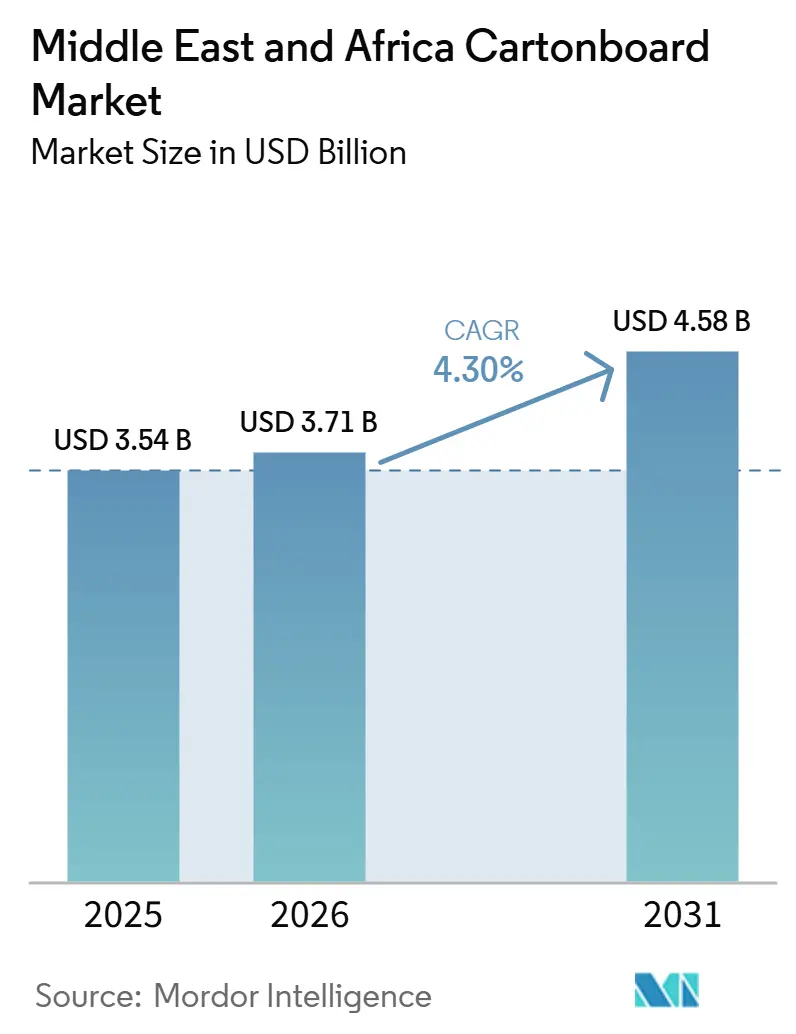

| Tamanho do mercado no ano base (2025) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Cartonado do Oriente Médio e África foi avaliado em USD 3,54 bilhões em 2025 e estima-se que cresça de USD 3,71 bilhões em 2026 para atingir USD 4,58 bilhões até 2031, a um CAGR de 4,30% durante o período de previsão (2026-2031).

O crescimento é sustentado por regulamentações mais rígidas sobre plásticos nos principais mercados do Golfo, pelo aumento do consumo de alimentos embalados à medida que as cidades crescem e o varejo moderno se expande, e pela maior demanda por cartão premium em embalagens farmacêuticas. O mercado de cartonado do Oriente Médio e África também está se tornando comercialmente mais desigual, porque o cartão importado da Europa e da Ásia frequentemente chega a preços abaixo dos custos de produção local, mesmo enquanto a demanda por caixas continua crescendo. Os proprietários de marcas estão migrando para graus de fibra virgem e de maior desempenho, onde os padrões de contato com alimentos, as expectativas de higiene e a qualidade de impressão têm mais peso nas decisões de compra. A Arábia Saudita continua sendo o principal centro de demanda porque sua base de produção de bens de consumo de alta rotatividade, a expansão de hipermercados e o investimento em processamento de alimentos mantêm o consumo de caixas amplo e recorrente. O mercado de cartonado do Oriente Médio e África, portanto, apresenta suporte de volume estável, mas as margens dos conversores permanecem sob pressão devido à volatilidade do frete, à concorrência de importações e à limitada profundidade de matéria-prima local.

Principais Conclusões do Relatório

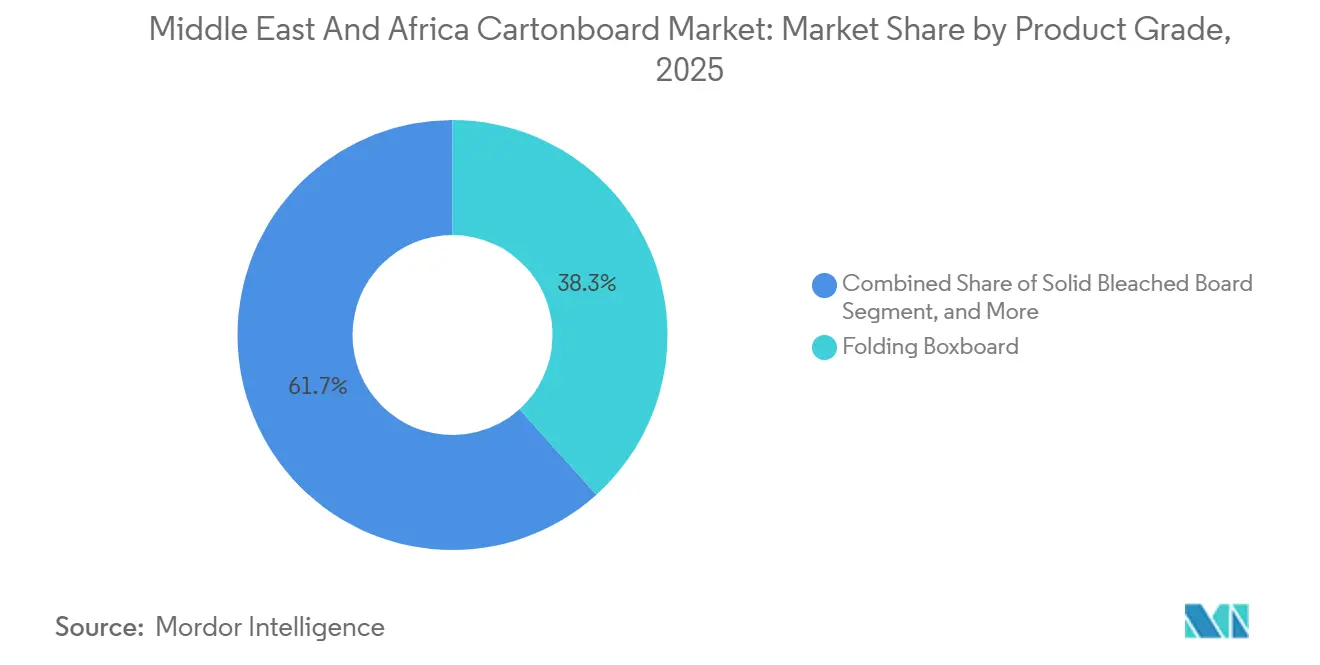

- Por grau de produto, o Cartão Dobrável (Folding Boxboard) detinha 38,32% da participação do mercado de cartonado do Oriente Médio e África em 2025, enquanto o Cartão Branqueado Sólido tem previsão de expansão a um CAGR de 7,53% até 2031.

- Por formato de embalagem, as Caixas Dobráveis representavam 56,15% do tamanho do mercado de cartonado do Oriente Médio e África em 2025, enquanto Outros Formatos de Embalagem, incluindo copos, recipientes para serviços de alimentação e bandejas, avançam a um CAGR de 5,45% até 2031.

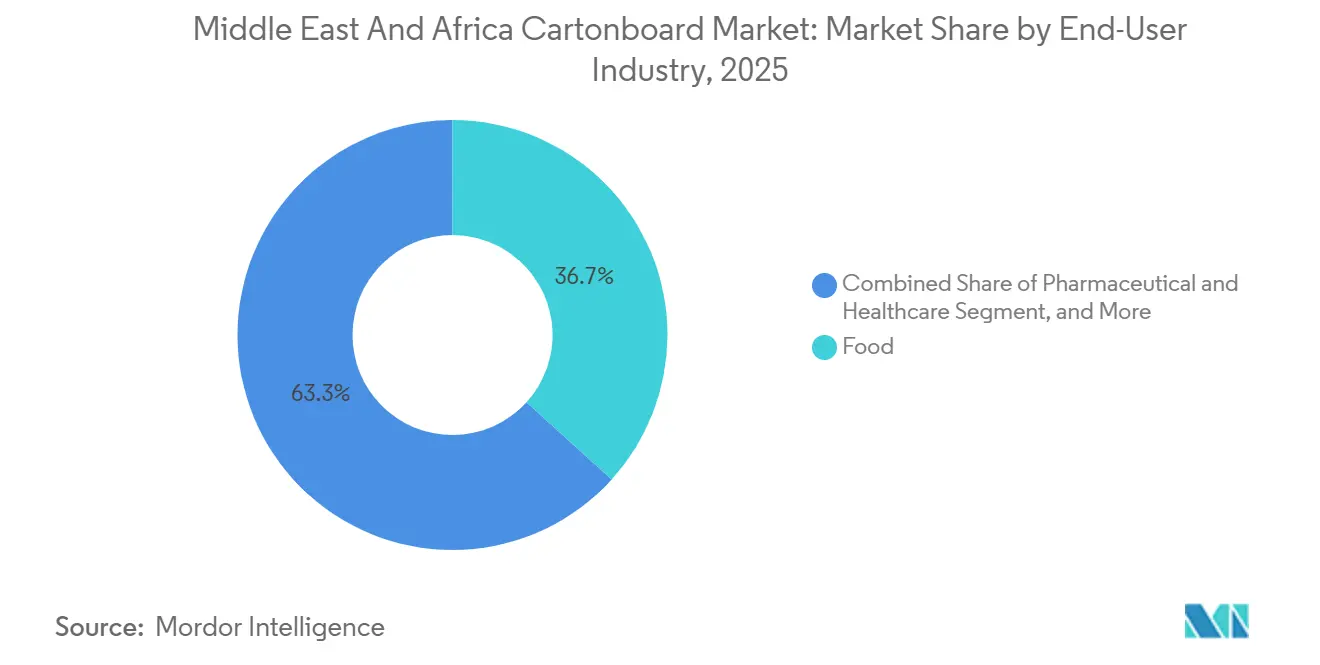

- Por indústria de usuário final, alimentos detinham 36,73% do valor regional em 2025, enquanto as embalagens farmacêuticas e de saúde têm expectativa de crescimento a um CAGR de 6,67% até 2031.

- Por geografia, a Arábia Saudita comandava 33,27% do valor regional em 2025, enquanto a África do Sul tem projeção de registrar o crescimento regional mais rápido a um CAGR de 5,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cartonado do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ventos Favoráveis da Substituição de Plásticos e Regulamentação de Embalagens | +1.4% | Emirados Árabes Unidos e Arábia Saudita (primários), adoção acelerada em todo o CCG com transbordamento para o Egito e a Turquia | Curto prazo (≤ 2 anos) |

| Aumento do Consumo de Alimentos Embalados | +1.1% | Mercados centrais do CCG, com contribuição crescente do Norte da África e da África Subsaariana em urbanização | Médio prazo (2-4 anos) |

| Demanda por Caixas de Bebidas de Laticínios e Sucos | +0.8% | Arábia Saudita e Emirados Árabes Unidos (dominantes), Turquia (crescente), programas de leite escolar da África Oriental como atração secundária | Médio prazo (2-4 anos) |

| Localização de Embalagens Farmacêuticas e de Saúde | +0.5% | Arábia Saudita e Emirados Árabes Unidos (primários), cascata secundária em todo o CCG à medida que os requisitos de localização se aprofundam | Longo prazo (≥ 4 anos) |

| Expansão das Exportações de Alimentos com Certificação Halal | +0.3% | Arábia Saudita, Emirados Árabes Unidos e Turquia como centros de exportação halal estabelecidos abastecendo mercados globais de maioria muçulmana | Médio prazo (2-4 anos) |

| Preferência por Climas Quentes por Caixas Estáveis em Prateleira | +0.2% | Núcleo do CCG, transbordamento para a África Subsaariana e o Norte da África onde a infraestrutura de cadeia de frio é limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ventos Favoráveis da Substituição de Plásticos e Regulamentação de Embalagens

A segunda fase dos Emirados Árabes Unidos sob a Decisão Ministerial nº 380 de 2022 entrou em vigor em 1º de janeiro de 2026 e proibiu a importação, fabricação e comércio de copos e tampas plásticas para bebidas, talheres, recipientes para alimentos e pratos, todos os quais se mapeiam diretamente para alternativas à base de fibra.[1]Ministério das Mudanças Climáticas e Meio Ambiente, "Início da Segunda Fase da Decisão Ministerial nº 380 de 2022 sobre Produtos Plásticos de Uso Único," Ministério das Mudanças Climáticas e Meio Ambiente, moccae.gov.ae Essa mudança transforma a demanda por cartonado em uma compra orientada por conformidade, em vez de uma opção voluntária de sustentabilidade para muitos formatos de serviços de alimentação e para viagem. A pressão não está recaindo de forma uniforme sobre a base de fornecimento, porque os conversores maiores conseguem documentar rastreabilidade, composição de materiais e consistência de produção com mais facilidade do que as instalações menores. Essa diferença melhora a posição dos conversores regionais certificados que conseguem atender aos padrões de aquisição multinacional sem longos ciclos de qualificação. Também aumenta a necessidade de melhor seleção de grau, superfícies mais limpas e desempenho de conversão mais estável onde o contato direto com alimentos está envolvido. O mercado de cartonado do Oriente Médio e África recebe um impulso de demanda de curto prazo com essa mudança regulatória, porque o redesenho de embalagens está substituindo a simples redução de materiais em várias aplicações de consumo visíveis.

Aumento do Consumo de Alimentos Embalados

O aumento do consumo de alimentos embalados continua a fornecer a base de demanda mais ampla para a região, especialmente onde o crescimento urbano, a expansão do varejo moderno e as rotinas domésticas mais agitadas estão mudando o comportamento de compra cotidiano. Famílias menores e menos tempo para a preparação de refeições frescas estão apoiando formatos de alimentos prontos para consumo, estáveis em prateleira e orientados para a conveniência, que utilizam caixas em cadeias de embalagem primária e secundária. Essa tendência é importante porque as restrições ao plástico estão levando os proprietários de marcas em várias categorias a redesenhar estruturas de embalagem em vez de fazer pequenas alterações de material. O Cartão Dobrável e o cartão para serviços de alimentação se beneficiam mais onde os produtores desejam aceitação de contato com alimentos, melhor aparência nas prateleiras e desempenho de conversão confiável em escala. A Turquia acrescenta uma dimensão de processamento útil porque serve tanto como um grande conversor de cartonado quanto como fornecedor de alimentos embalados para os canais do CCG. O mercado de cartonado do Oriente Médio e África, portanto, mantém um sólido patamar de consumo mesmo quando a volatilidade dos custos de insumos e a concorrência de importações complicam a rentabilidade dos conversores.

Demanda por Caixas de Bebidas de Laticínios e Sucos

As caixas de bebidas continuam sendo apoiadas por laticínios e sucos, onde a distribuição ambiente e os climas quentes favorecem os formatos estáveis em prateleira em detrimento dos sistemas refrigerados que exigem suporte de cadeia de frio mais custoso. Isso é especialmente importante nos mercados do Golfo, onde os formatos de laticínios UHT e sucos assépticos se encaixam nas condições logísticas e na economia do varejo da região de forma mais natural do que as alternativas refrigeradas. A Tetra Pak assinou acordos na Fábrica de Laticínios Meliha dos Emirados Árabes Unidos cobrindo USD 8 milhões em infraestrutura de processamento e uma linha de envase Tetra Top de USD 3,5 milhões, mostrando como a nova capacidade de laticínios está sendo vinculada diretamente a sistemas baseados em caixas.[2]Tetra Pak International S.A., "A Primeira Fazenda de Laticínios Orgânicos do Tipo em Sharjah, nos Emirados Árabes Unidos, Eleva os Padrões de Sustentabilidade com as Soluções de Processamento e Envase de Ponta a Ponta da Tetra Pak," Tetra Pak, tetrapak.com As bebidas à base de plantas nos Emirados Árabes Unidos também estão favorecendo as caixas porque o posicionamento premium, os sinais de higiene e as mensagens de sustentabilidade são mais fáceis de comunicar neste formato. Tamanhos menores de embalagens de suco estão ganhando relevância à medida que os produtores ajustam a arquitetura das embalagens e os tamanhos das porções, o que pode aumentar o uso de cartão por meio de mudanças de design mais frequentes e contagens de unidades mais altas. Isso mantém o cartão de embalagem líquida estável dentro do mercado de cartonado do Oriente Médio e África, mesmo enquanto outros graus enfrentam oscilações mais acentuadas nas compras à vista e nos custos de desembarque.

Localização de Embalagens Farmacêuticas e de Saúde

As embalagens farmacêuticas e de saúde são o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,67% de 2026 a 2031, porque os incentivos à fabricação local e as expectativas de conformidade mais rígidas estão impulsionando mais atividades de embalagem para perto das bases de produção doméstica. A Saudi Pharmaceutical Chemicals Company afirma ter desenvolvido o que descreve como a primeira instalação nacional de embalagem primária farmacêutica do Reino, e a empresa posiciona o projeto como uma forma de reduzir a dependência de importações e apoiar as metas de fabricação da Visão 2030. Essa direção aumenta a demanda por cartonado premium em embalagens secundárias que precisam de superfícies limpas, maquinabilidade estável e desempenho de impressão consistente em linhas de alta velocidade. A serialização, os recursos à prova de adulteração e as informações detalhadas da embalagem também tornam os graus branqueados de maior qualidade mais relevantes do que os substitutos reciclados em usos regulamentados de saúde. O mercado de cartonado do Oriente Médio e África se beneficia porque a demanda farmacêutica é rica em valor além de ser suportada em volume, o que melhora o mix de graus regional mesmo quando os preços gerais de bens de consumo de alta rotatividade permanecem altamente competitivos. Também eleva as barreiras à entrada, uma vez que os conversores sem processos controlados e documentação de conformidade têm mais dificuldade em se qualificar para contratos de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços de Polpa e Cartão Importados | -1.2% | Global em origem, mais aguda nos mercados do Oriente Médio e África sem capacidade local de produção de cartão | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Fibra Recuperada e Coleta | -0.7% | África (mais grave, África do Sul, Nigéria, Egito), moderada em todo o CCG | Longo prazo (≥ 4 anos) |

| Perturbações de Frete no Mar Vermelho e de Longa Distância | -0.5% | Mercados dependentes de importações do CCG, África Oriental e Egito ao longo dos corredores de importação dependentes do Canal de Suez | Curto prazo (≤ 2 anos) |

| Pressão de Energia, Água e Câmbio sobre os Conversores | -0.4% | África Subsaariana (energia), Turquia e Egito (câmbio), África do Sul (infraestrutura municipal) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Polpa e Cartão Importados

O mercado de cartonado do Oriente Médio e África permanece fortemente exposto à polpa importada, à fibra reciclada e ao cartão acabado, o que mantém as margens dos conversores estreitamente ligadas aos ciclos de preços globais. Adições de capacidade na Europa e na Ásia, movimentos cambiais dos produtores e gargalos de transporte podem todos atingir rapidamente os custos de insumos locais porque a região tem capacidade limitada de compensá-los com profundidade de matéria-prima local. A Mayr-Melnhof afirmou em seu comunicado de negociação do primeiro trimestre de 2026 que as tensões geopolíticas no Oriente Médio estavam criando pressão de custo perceptível sobre energia, transporte e produtos químicos, enquanto seus resultados de 2025 também sinalizaram risco de interrupção para suas 2 plantas de embalagem do Oriente Médio. O momento desses choques importa tanto quanto o nível de preços, porque as redefinições de custo do cartão frequentemente chegam aos conversores antes que os clientes de bens de consumo de alta rotatividade aceitem aumentos de preços de embalagem. Essa lacuna comprime as margens, enfraquece o fluxo de caixa e deixa os operadores menores mais expostos do que os conversores de escala com contratos de clientes mais sólidos. O mercado de cartonado do Oriente Médio e África pode continuar crescendo nessas condições, mas os retornos se tornam mais desiguais entre graus de produtos, tamanhos de conversores e corredores de importação.

Infraestrutura Limitada de Fibra Recuperada e Coleta

A fibra recuperada limitada e os sistemas de coleta mantêm a economia do cartão reciclado doméstico fraca em grande parte da região, especialmente fora dos poucos mercados com redes estabelecidas de recuperação de papel. Isso reduz a capacidade dos conversores e produtores locais de construir uma alternativa local mais barata para os graus virgens importados em Cartão Revestido a Branco e categorias de produtos relacionadas. Mesmo onde a coleta existe, a instabilidade de eletricidade, água e serviços municipais ainda pode enfraquecer a economia de produção e interromper a continuidade operacional. A África do Sul ilustra esse problema estrutural, porque o fechamento relatado da Springs Mill removeu a única base de produção doméstica de cartonado do país e empurrou o crescimento futuro ainda mais em direção às importações. O resultado é um caminho mais lento para o desenvolvimento do fornecimento local, mesmo que as necessidades de embalagem de alimentos, agricultura, varejo e saúde ainda estejam se expandindo em toda a região. Isso mantém o mercado de cartonado do Oriente Médio e África estruturalmente dependente do fornecimento externo de cartão por mais tempo do que conversores e usuários finais prefeririam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: Cartão Premium Ganha com Conformidade e Qualidade de Impressão

O Cartão Dobrável detinha 38,32% do mercado em 2025, dando-lhe o maior papel no mercado de cartonado do Oriente Médio e África porque se encaixa em caixas de alimentos, cuidados pessoais e saúde com uma base de especificação amplamente aceita. Seu equilíbrio de rigidez, qualidade de impressão e adequação ao contato com alimentos o mantém central onde o apelo nas prateleiras e a conformidade precisam coexistir dentro dos canais de varejo de massa e premium. O grau também se beneficia da mudança em direção a superfícies de fibra virgem, uma vez que os proprietários de marcas estão dando mais peso à higiene, integridade do material e desempenho de conversão consistente. Na indústria de cartonado do Oriente Médio e África, isso torna o Cartão Dobrável o padrão comercial para muitas embalagens secundárias, mesmo quando os preços das matérias-primas sobem. O fornecimento europeu importado ainda importa muito, e a Metsä Board afirmou em abril de 2026 que as tensões geopolíticas no Oriente Médio estavam aumentando os custos de logística e de certas matérias-primas, com mais efeitos esperados nos trimestres seguintes.

O Cartão Branqueado Sólido está se expandindo a um CAGR de 7,53%, o mais rápido entre os graus de produtos, porque as embalagens farmacêuticas, as caixas de cosméticos premium e as aplicações de serviços de alimentação de maior valor precisam de brilho, limpeza e resultados de impressão precisos. O Cartão de Embalagem Líquida permanece mais estável, apoiado por relacionamentos assépticos de longo prazo com produtores de laticínios e sucos, em vez de compras à vista de ciclo curto. O investimento da Tetra Pak na Fábrica de Laticínios Meliha dos Emirados Árabes Unidos mostra como os novos ativos de processamento e envase continuam a reforçar a demanda por caixas de laticínios e sucos ambiente na região. O Cartão Revestido a Branco e o Cartão Não Branqueado Sólido ainda atendem a aplicações orientadas por custo e resistência, mas estão menos expostos ao impulso de conformidade premium que agora molda o mercado de cartonado do Oriente Médio e África. O mix de graus mais amplo mostra uma mudança de compras puramente baseadas em preço para especificações baseadas em função, especialmente onde o escrutínio regulatório, os padrões de apresentação para exportação e as demandas de segurança do produto estão aumentando.

Por Formato de Embalagem: Usos em Serviços de Alimentação Ganham sobre a Base de Caixas Dobráveis

As Caixas Dobráveis representavam 56,15% do mix de formatos de embalagem em 2025, o que lhes deu a liderança mais clara no tamanho do mercado de cartonado do Oriente Médio e África em alimentos, produtos farmacêuticos e embalagens de cuidados pessoais. Sua liderança reflete a flexibilidade do formato, porque a mesma base de conversão pode atender a caixas de embalagem blister, caixas de alimentos secos, caixas de cosméticos e outras embalagens de varejo com diferentes requisitos de acabamento. Essa amplitude também ajuda os conversores a proteger a utilização da planta quando um mercado final enfraquece e outro melhora. As capacidades de impressão e acabamento premium estão se tornando mais valiosas dentro deste formato, uma vez que os compradores regionais em cosméticos, fragrâncias, tabaco e varejo premium colocam peso visível na apresentação nas prateleiras. O resultado é que as caixas dobráveis permanecem o centro estável da demanda, mesmo enquanto os usos adjacentes de crescimento mais rápido continuam a estreitar parte da vantagem.

Outros Formatos de Embalagem, incluindo copos, recipientes para alimentos e bandejas, têm previsão de crescimento a um CAGR de 5,45% até 2031, à medida que o consumo de alimentos orientado por entrega e os canais de serviço rápido continuam se expandindo nos mercados urbanos. A segunda fase da Decisão Ministerial nº 380 de 2022 dos Emirados Árabes Unidos entrou em vigor em 1º de janeiro de 2026, cobrindo copos plásticos para bebidas, tampas, talheres, recipientes para alimentos e pratos que os substitutos à base de fibra podem substituir diretamente. Essa política dá ao cartonado para serviços de alimentação o impulso regulatório direto mais claro de qualquer formato de embalagem na região. A embalagem líquida permanece estruturalmente estável porque os formatos de laticínios UHT e sucos assépticos ainda se encaixam melhor no modelo de distribuição ambiente do Golfo do que as alternativas refrigeradas. Ao mesmo tempo, o mercado de cartonado do Oriente Médio e África permanece exposto a graus especializados de serviços de alimentação importados, o que significa que choques logísticos podem afetar esse formato de crescimento rápido mais rapidamente do que a demanda local sozinha sugeriria.

Por Indústria de Usuário Final: Saúde Atualiza uma Base de Demanda Liderada por Alimentos

Alimentos representavam 36,73% do valor regional em 2025, tornando-o a âncora de volume para a participação do mercado de cartonado do Oriente Médio e África por meio de alimentos básicos embalados, alimentos processados e linhas de varejo orientadas para o halal. A demanda por alimentos permanece ampla porque a expansão do varejo moderno, as práticas de formação de estoques e a necessidade de formatos de maior vida útil continuam a apoiar o uso de caixas em muitas categorias de produtos. O segmento também está se movendo em direção a melhores especificações de cartão, à medida que varejistas e produtores desejam gráficos mais fortes, evidência de adulteração, posicionamento mais limpo de contato com alimentos e melhor apresentação pronta para prateleira. Isso eleva o valor médio por tonelada mesmo quando o crescimento do volume físico é moderado e a concorrência de preços permanece intensa. Alimentos, portanto, permanece a base que estabiliza o mercado de cartonado do Oriente Médio e África enquanto outras categorias de usuários finais reformulam o mix de graus regional.

As embalagens farmacêuticas e de saúde devem crescer a um CAGR de 6,67% até 2031, tornando-as o grupo de usuários finais de expansão mais rápida e a fonte mais clara de premiumização. A Saudi Pharmaceutical Chemicals Company vincula sua instalação nacional de embalagem primária à menor dependência de importações e à fabricação farmacêutica local mais forte, o que apoia um ecossistema mais amplo para embalagens regulamentadas. O tabaco continua a exigir caixas de alta qualidade de impressão mesmo onde os volumes unitários esto maduros ou em declínio, o que preserva uma base de especificação estável para os conversores. Cosméticos e artigos de higiene pessoal permanecem um nicho de alto valor, especialmente nos mercados do CCG, onde a apresentação da marca e os acabamentos especiais importam mais do que volumes de remessa muito grandes. Os usos restantes, incluindo brinquedos, vestuário, automotivo, artigos domésticos, produtos elétricos e serviços de alimentação, acrescentam amplitude à demanda, mas são menos centrais para a mudança de especificação orientada pela sustentabilidade que está reformulando o mercado de cartonado do Oriente Médio e África.

Análise Geográfica

A Arábia Saudita detinha 33,27% do valor regional em 2025, dando-lhe a posição de liderança no mercado de cartonado do Oriente Médio e África porque a fabricação de bens de consumo de alta rotatividade, a demanda por alimentos embalados e o investimento em processamento de alimentos estão concentrados lá. Sua escala importa além do consumo doméstico, porque a expansão da fabricação nacional cria demanda recorrente por caixas em cadeias de fornecimento de alimentos, saúde, cuidados pessoais e varejo. Os Emirados Árabes Unidos desempenham um papel diferente, atuando como o centro de conversão premium e desenvolvimento de embalagens da região para cosméticos, artigos de luxo e embalagens farmacêuticas. Os Emirados Árabes Unidos também avançaram na agenda regulatória quando a segunda fase de sua decisão sobre plásticos de uso único entrou em vigor em janeiro de 2026, o que fortalece a adoção de embalagens à base de fibra em aplicações de consumo visíveis.[3]Ministério das Mudanças Climáticas e Meio Ambiente, "Início da Segunda Fase da Decisão Ministerial nº 380 de 2022 sobre Produtos Plásticos de Uso Único," Ministério das Mudanças Climáticas e Meio Ambiente, moccae.gov.ae A Turquia permanece importante dentro da classificação do Oriente Médio usada aqui, uma vez que combina capacidade considerável de processamento de alimentos com atividade significativa de conversão de cartonado e alcance de exportação para os mercados do Golfo.

A África do Sul tem projeção de crescimento a um CAGR de 5,64% até 2031, o que a torna a geografia de crescimento mais rápido no mercado de cartonado do Oriente Médio e África, embora sua posição de fornecimento tenha se tornado mais dependente de importações. A demanda é apoiada pela expansão do varejo moderno, embalagens de exportação agrícola e seu papel como portal de distribuição para a África Subsaariana. O Egito também está se fortalecendo como local de conversão porque sua grande população urbana e base de alimentos processados continuam a ampliar a demanda local por embalagens. A Nigéria tem escala, mas as restrições de energia e o estresse cambial mantêm a economia dos conversores mais difícil do que nos mercados de embalagens de desenvolvimento mais rápido da região. Em conjunto, esses padrões mostram que o crescimento fora do Golfo é real, mas frequentemente depende da qualidade da infraestrutura tanto quanto da demanda dos usuários finais.

O restante da África, incluindo Marrocos, Quênia, Gana, Etiópia e vários mercados menores da África Subsaariana, representa um nível de expansão em estágio inicial para o mercado de cartonado do Oriente Médio e África. Marrocos construiu uma base de fabricação de papel e cartão mais ativa, enquanto vários mercados da África Oriental e Ocidental ainda estão em um estágio de conversão muito mais inicial. Nesses mercados, o aumento das populações urbanas e os baixos níveis iniciais de consumo de alimentos embalados podem apoiar adições duráveis de demanda assim que o varejo formal se aprofundar. O mix geográfico, portanto, combina centros de demanda maduros do Golfo, centros de conversão emergentes do Norte da África e uma pista de crescimento de longo prazo na África Subsaariana.

Cenário Competitivo

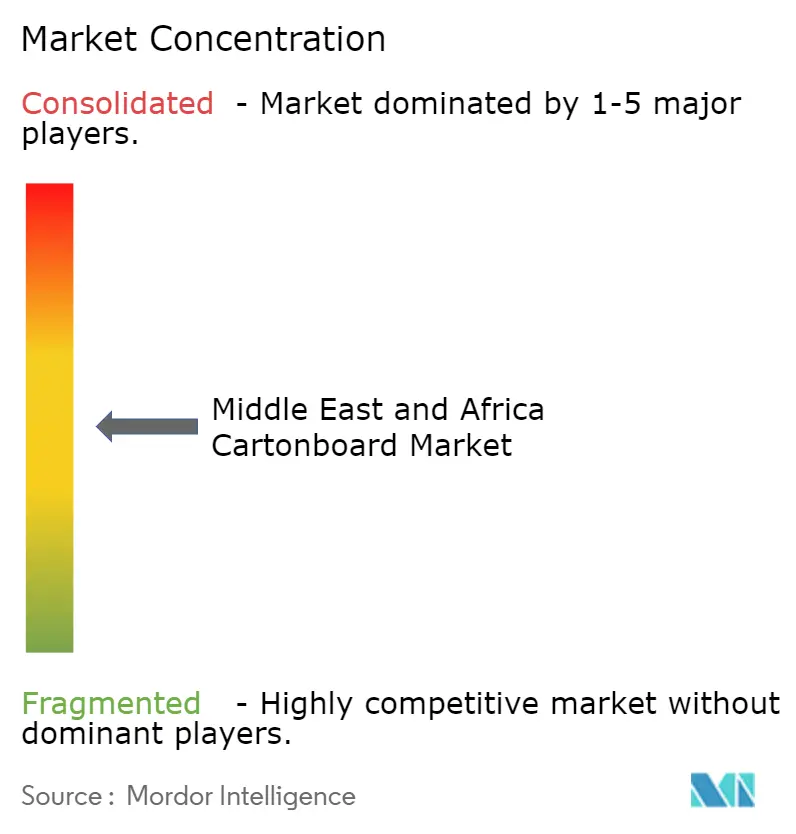

O mercado de cartonboard do Oriente Médio e África permanece fragmentado no nível de conversão, com líderes regionais competindo ao lado de muitos operadores menores que atendem clientes locais de FMCG e varejo. Esse cenário fragmentado a jusante coexiste com uma base de fornecimento a montante mais concentrada, onde o cartonboard importado de grandes fábricas europeias e escandinavas ainda molda a disponibilidade de grades, os padrões de aquisição e a disciplina de preços. As 2 plantas de embalagem do Oriente Médio da Mayr-Melnhof contribuíram com cerca de 2% das vendas do grupo e 6% do EBITDA ajustado do grupo em 2025, o que demonstra que mesmo uma presença regional limitada pode ter relevância financeira quando as condições operacionais se tornam mais restritivas.[4]Mayr-Melnhof Karton AG, "Resultados Anuais 2025," Mayr-Melnhof Karton AG, mm.group A mesma empresa afirmou no primeiro trimestre de 2026 que as tensões geopolíticas no Oriente Médio estavam exercendo pressão perceptível sobre energia, transporte e produtos químicos, evidenciando como choques externos se propagam para os embaladores locais. Essa estrutura mantém a intensidade de preços elevada nos trabalhos de conversão padrão, enquanto nichos de maior valor recompensam certificação, qualidade de impressão, fornecimento confiável e escala.

A Hotpack Global concluiu um investimento de participação minoritária da Gulf Islamic Investments em maio de 2026 para apoiar a capacidade de fabricação recentemente comissionada e uma nova instalação especializada em embalagens para alimentos em Al Kharj, Arábia Saudita, o que fortalece sua posição no fornecimento local de embalagens para alimentos. A United Carton Industries Company também aprovou uma expansão de SAR 75,9 milhões (USD 20,24 milhões) para a Ras Al Khaimah Packaging Ltd., com início da construção no segundo trimestre de 2026 e conclusão prevista para o terceiro trimestre de 2027. Esses movimentos demonstram como os operadores de grande escala estão investindo mais próximos à demanda final, em vez de depender exclusivamente de embalagens acabadas importadas. A Emirates Printing Press representa outro caminho competitivo, uma vez que capacidades avançadas de laminação a frio inline e acabamento digital a auxiliam a defender contas premium que os conversores de commodities não conseguem atender facilmente. A aquisição da Arabian Flexible Packaging pela Napco National em 2025 também aponta para um impulso regional mais amplo em direção à venda cruzada e à expansão de portfólio em torno de grandes bases de clientes multinacionais.

As oportunidades de espaço em branco são mais expressivas em embalagens secundárias farmacêuticas, conversão de cartonboard para serviços de alimentação e soluções sustentáveis certificadas para produtores de alimentos halal orientados à exportação. O programa Evolution da Billerud, um investimento de SEK 1,4 bilhão (USD 131 milhões) com SEK 400 milhões (USD 37 milhões) planejados para 2026, tem como objetivo aumentar a capacidade de cartonboard premium e poderia ampliar as opções futuras de fornecimento para compradores que buscam alternativas além da base de fornecimento tradicional da Europa. As exigências de certificação associadas a embalagens regulamentadas para saúde também protegem os incumbentes com sistemas de qualidade estabelecidos contra a entrada de concorrentes de menor custo nos nichos mais atrativos. O mercado de cartonboard do Oriente Médio e África, portanto, permanece fragmentado na conversão, mas a vantagem competitiva está se tornando mais concentrada em torno de escala, tecnologia, conformidade e resiliência no fornecimento.

Líderes da Indústria de Cartonado do Oriente Médio e África

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Tetra Pak International S.A.

-

Metsä Board Corporation

-

Sappi Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Hotpack Global Holding concluiu um investimento de participação minoritária pela GII (Gulf Islamic Investments), com os recursos alocados para escalar a capacidade de fabricação recentemente comissionada e para comissionar uma nova instalação especializada de embalagem de alimentos em Al Kharj, Arábia Saudita, entre os maiores projetos de embalagem de alimentos do Reino, apoiado por acordos de fornecimento de longo prazo com grandes clientes e alinhado com as metas de desenvolvimento industrial da Visão 2030 da Arábia Saudita.

- Abril de 2026: A Metsä Board Corporation reportou EBITDA comparável de EUR 17 milhões (USD 18,7 milhões) para o primeiro trimestre de 2026, observando que as tensões geopolíticas no Oriente Médio estavam adicionando pressão aos custos de logística e a certos custos de matérias-primas, com mais impactos previstos nos trimestres subsequentes, enquanto a empresa citou sua alta autossuficiência energética como um amortecedor de competitividade durante o período.

- Janeiro de 2026: O conselho da United Carton Industries Company (UCIC) aprovou um projeto de expansão de SAR 75,9 milhões (USD 20,24 milhões) para sua subsidiária integral nos Emirados Árabes Unidos, a Ras Al Khaimah Packaging Ltd., com construção iniciando no segundo trimestre de 2026 e conclusão prevista para o terceiro trimestre de 2027, expandindo a presença de produção da UCIC nos Emirados Árabes Unidos e reforçando sua posição no segundo maior mercado de embalagens do CCG.

Escopo do Relatório do Mercado de Cartonado do Oriente Médio e África

O Mercado de Cartonado do Oriente Médio e África abrange a produção, distribuição e aplicação de materiais de cartonado para embalagens. Os principais graus de produtos no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão de Embalagem Líquida e Cartão para Serviços de Alimentação. Esses graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem líquida, mangas, bandejas, copos e recipientes para serviços de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, essas soluções de cartonado são amplamente utilizadas em setores como alimentos, bebidas, produtos farmacêuticos, tabaco, cosméticos e mais.

O Mercado do Oriente Médio e África é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão Dobrável, Cartão Revestido a Branco, Cartão de Embalagem Líquida, Cartão para Serviços de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem Líquida, Manga e Bandeja, Outros Formatos de Embalagem), Indústria de Usuário Final (Alimentos, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outras Indústrias de Usuário Final) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio, África do Sul, Egito, Nigéria e Restante da África). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão Dobrável |

| Cartão Revestido a Branco |

| Cartão de Embalagem Líquida |

| Cartão para Serviços de Alimentação |

| Caixas Dobráveis |

| Embalagem Líquida |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviços de Alimentação) |

| Alimentos |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene Pessoal |

| Outras Indústrias de Usuário Final (Brinquedos, Vestuário, Automotivo, Artigos Domésticos, Elétricos, Serviços de Alimentação) |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Grau de Produto | Cartão Branqueado Sólido | |

| Cartão Não Branqueado Sólido | ||

| Cartão Dobrável | ||

| Cartão Revestido a Branco | ||

| Cartão de Embalagem Líquida | ||

| Cartão para Serviços de Alimentação | ||

| Por Formato de Embalagem | Caixas Dobráveis | |

| Embalagem Líquida | ||

| Manga e Bandeja | ||

| Outros Formatos de Embalagem (Copos, Recipientes para Serviços de Alimentação) | ||

| Por Indústria de Usuário Final | Alimentos | |

| Bebidas | ||

| Farmacêutico e Saúde | ||

| Tabaco | ||

| Cosméticos e Artigos de Higiene Pessoal | ||

| Outras Indústrias de Usuário Final (Brinquedos, Vestuário, Automotivo, Artigos Domésticos, Elétricos, Serviços de Alimentação) | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartonado do Oriente Médio e África em 2026?

O mercado é avaliado em USD 3,71 bilhões em 2026 e tem projeção de atingir USD 4,58 bilhões até 2031, crescendo a um CAGR de 4,30% de 2026 a 2031.

Qual grau de produto lidera a demanda por cartonado no Oriente Médio e África?

O Cartão Dobrável liderou a região em 2025 com uma participação de 38,00% porque é amplamente utilizado em embalagens secundárias de alimentos, farmacêuticos e cuidados pessoais.

Qual grupo de usuários finais está se expandindo mais rapidamente na demanda regional por cartonado?

As embalagens farmacêuticas e de saúde são o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,67% até 2031, apoiado por necessidades de localização, conformidade e cartão premium.

Por que as aplicações de caixas para serviços de alimentação estão ganhando impulso na região?

O crescimento está sendo impulsionado por plataformas de entrega, expansão de restaurantes de serviço rápido e as restrições de plásticos de janeiro de 2026 dos Emirados Árabes Unidos sobre copos, tampas, talheres, recipientes para alimentos e pratos.

Qual país lidera atualmente a demanda e qual está crescendo mais rapidamente?

A Arábia Saudita liderou o valor regional com 33,27% em 2025, enquanto a África do Sul tem previsão de registrar o crescimento mais rápido a um CAGR de 5,64% até 2031.

Quais são os principais riscos que afetam a rentabilidade dos conversores neste setor?

As maiores pressões vêm da volatilidade de preços de polpa e cartão importados, perturbações de frete, sistemas limitados de fibra recuperada e estresse de infraestrutura que eleva os custos de produção e fornecimento.

Página atualizada pela última vez em: