Tamanho e Participação do Mercado de Containerboard do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

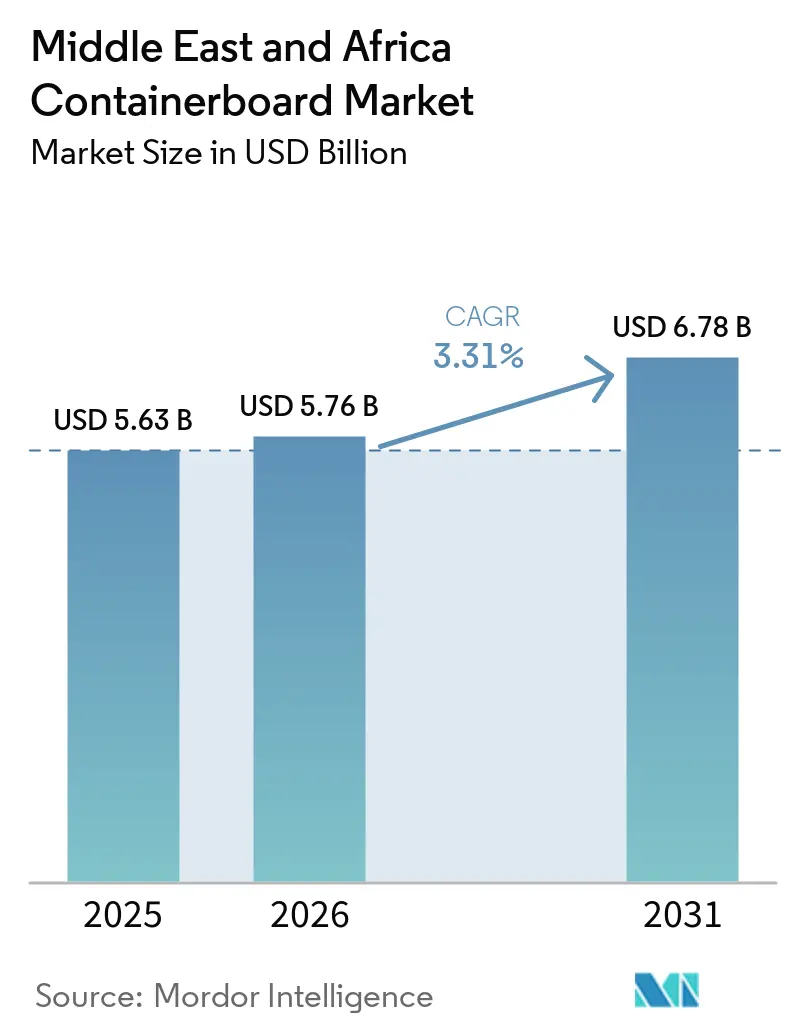

| Tamanho do mercado no ano base (2025) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

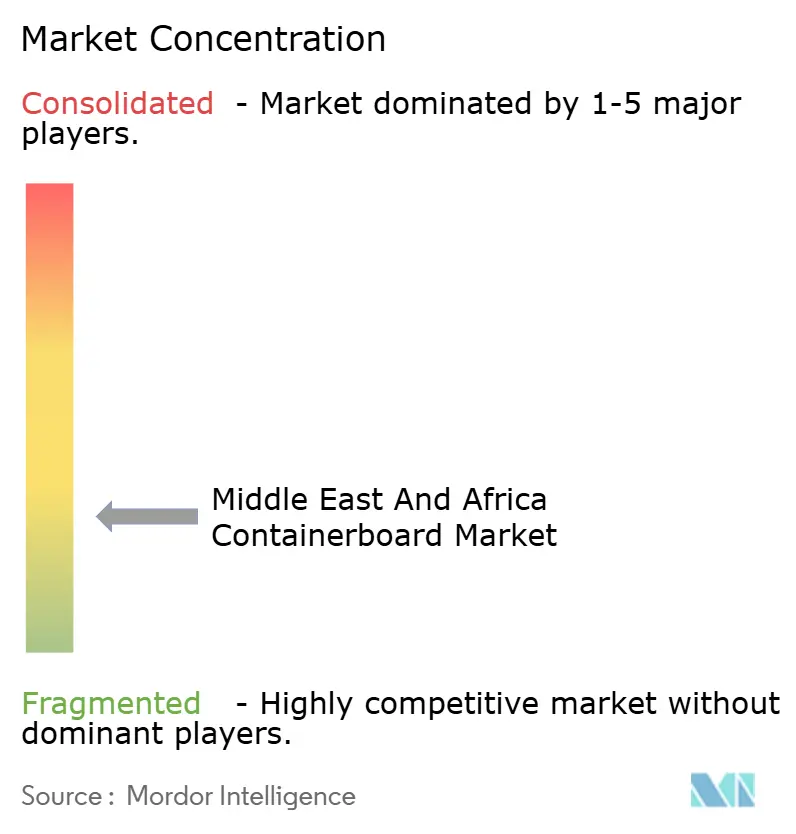

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Containerboard do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de containerboard do Oriente Médio e África está projetado para expandir de USD 5,63 bilhões em 2025 e USD 5,76 bilhões em 2026 para USD 6,78 bilhões até 2031, registrando um CAGR de 3,31% entre 2026 e 2031. O mercado de containerboard do Oriente Médio e África está sendo sustentado pela expansão constante do atendimento ao comércio eletrônico, pela resiliência das cadeias de exportação de produtos frescos e por uma mudança política mais ampla em direção a embalagens à base de fibra em substituição aos plásticos de uso único. As condições de crescimento permanecem desiguais em toda a região, pois os países do CCG estão adicionando capacidade local de papelão reciclado, enquanto várias partes da África Subsaariana ainda dependem de importações para linerboard mais resistente utilizado em embalagens de trânsito para exportação. As perturbações no frete nas rotas comerciais do Mar Vermelho e do Golfo também estão alterando o comportamento de precificação, o que significa que o mercado de containerboard do Oriente Médio e África está respondendo mais à oferta local e ao risco de rotas do que apenas às variações dos benchmarks globais. A concorrência continua a refletir uma estrutura de duas camadas, na qual operadores de fábricas integradas competem em acesso a fibras, eficiência de máquinas e consistência de produtos, enquanto um conjunto muito maior de conversores de papelão ondulado compete em níveis de serviço, localização e capacidade de resposta nas entregas. Mesmo com exposição persistente aos preços do OCC, custos de frete e inflação de energia, o mercado de containerboard do Oriente Médio e África está se beneficiando de uma melhor coleta doméstica de OCC no CCG e do apoio político vinculado à Visão Saudita 2030, à Visão dos EAU 2031 e ao desenvolvimento de manufatura e logística vinculado à AfCFTA.

Principais Conclusões do Relatório

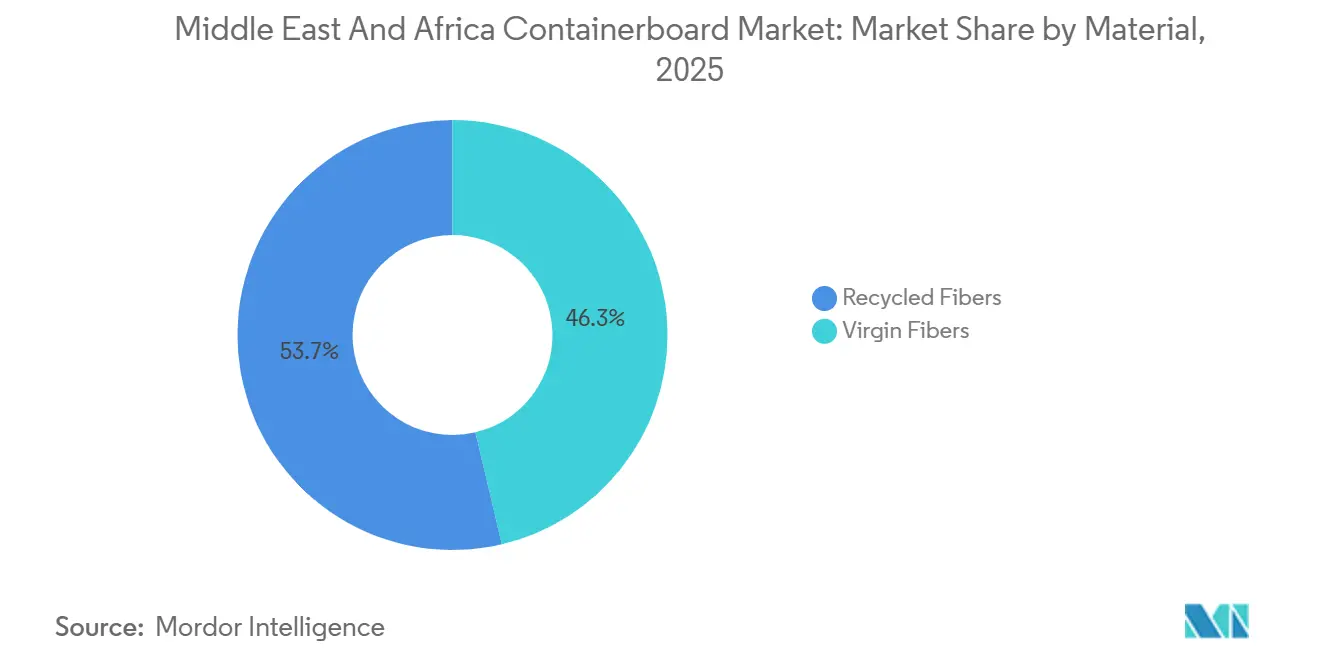

- Por material, as fibras recicladas capturaram 53,68% da participação do mercado de containerboard do Oriente Médio e África em 2025.

- Por tipo de produto, o tamanho do mercado de containerboard do Oriente Médio e África para flutings está projetado para crescer a um CAGR de 4,29% até 2031.

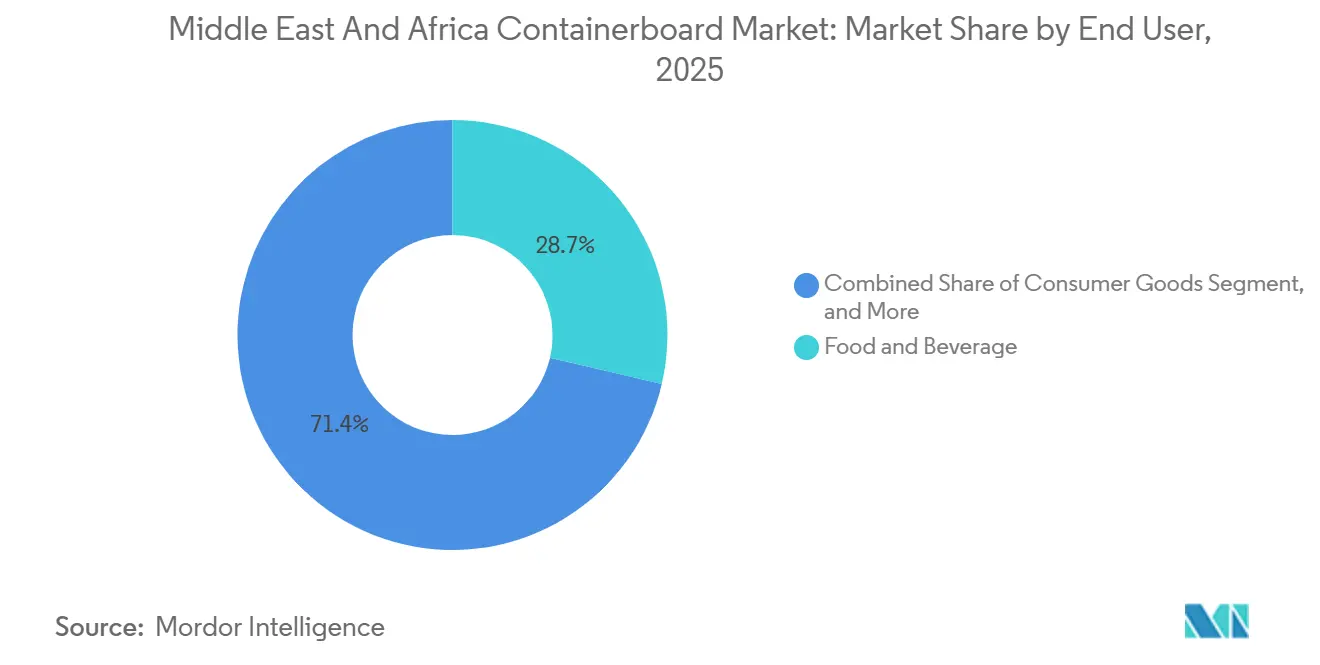

- Por material, alimentos e bebidas capturaram 28,65% da participação do mercado de containerboard do Oriente Médio e África em 2025.

- Por geografia, o mercado de containerboard do Oriente Médio e África na África do Sul está projetado para crescer a um CAGR de 4,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Containerboard do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Comércio Eletrônico e de Encomendas Omnicanal | +0.9% | Global, concentrado na Arábia Saudita, nos EAU, na África do Sul e na Nigéria | Curto prazo (≤ 2 anos) |

| Intensidade da Entrega de Alimentos e da Exportação de Produtos Frescos | +0.8% | África do Sul, Arábia Saudita, Egito, Turquia | Médio prazo (2-4 anos) |

| Substituição de Plásticos e Impulso da Responsabilidade Estendida do Produtor em Embalagens | +0.6% | Quênia, Nigéria, Gana, Egito, EAU e repercussão nas cadeias de abastecimento regionais | Médio prazo (2-4 anos) |

| Atualizações para Papelão Leve de Baixa Gramatura | +0.4% | Núcleo do CCG, repercussão no Norte da África | Médio prazo (2-4 anos) |

| Necessidade de Embalagens de Trânsito Mais Resistentes Impulsionada pela AfCFTA | +0.3% | África Continental, ganhos iniciais na África do Sul, Nigéria, Gana, Marrocos | Longo prazo (≥ 4 anos) |

| Adoção de Impressão Digital Viabilizando Tiragens Curtas de Alta Margem | +0.2% | EAU, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico e de Encomendas Omnicanal

O varejo online está mudando a demanda por papelão ondulado no CCG mais rapidamente do que os indicadores gerais de produção normalmente sugeririam, e o mercado de containerboard do Oriente Médio e África está agora observando uma mudança mais clara em direção à demanda por embalagens orientadas ao atendimento de pedidos. O PMI do setor privado não petrolífero da Arábia Saudita permaneceu acima de 53 durante a maior parte de 2025, indicando atividade sustentada no comércio e na logística, que normalmente consomem grandes volumes de embalagens de papelão ondulado. A mudança mais significativa está no design de embalagens para encomendas, pois os operadores de comércio eletrônico na Arábia Saudita e nos EAU estão solicitando formatos de papelão ondulado recortados e dimensionados adequadamente, que reduzem o peso cúbico para entregas na última milha. Esse requisito está elevando simultaneamente a demanda por mídia de fluting leve e testliners mais resistentes, o que é uma das razões pelas quais o mercado de containerboard do Oriente Médio e África está apresentando um impulso mais rápido em flutings do que em categorias mais maduras. A pressão sobre o capital de giro entre os conversores de papelão ondulado às vezes desacelerou a conversão da demanda por encomendas em consumo efetivo de papelão, de modo que as fábricas que conseguem apoiar os clientes em termos de serviço, flexibilidade e condições de crédito estão em melhor posição para manter sua participação de mercado.

Intensidade da Entrega de Alimentos e da Exportação de Produtos Frescos

As embalagens agrícolas continuam sendo um dos grupos de demanda mais resilientes no mercado de containerboard do Oriente Médio e África, pois as exportações de produtos frescos criam uma demanda concentrada e recorrente por bandejas e caixas de papelão ondulado de alto desempenho. O ciclo de exportação de frutas cítricas e de pepita da África do Sul, que atinge o pico de fevereiro a julho, gera uma demanda previsível por embalagens que atendam aos requisitos fitossanitários e de contato com alimentos da UE, ao mesmo tempo em que protegem os produtos durante o longo trânsito. A Sappi relatou que os volumes de vendas de embalagens e papel especial cresceram 8% em relação ao ano anterior no exercício fiscal de 2025, com a melhora na demanda por containerboard impulsionada principalmente por uma forte temporada de frutas cítricas.[1]Sappi Limited, "Resultados do Quarto Trimestre e do Ano Encerrado em Setembro de 2025," Sappi, sharenet.co.za A MPact também relatou forte crescimento de volume em containerboard e embalagens agrícolas, e descreveu o segmento agrícola como estruturalmente atrativo devido ao crescimento orientado à exportação. Como essas fábricas planejam tanto em torno dos calendários de varejo e colheita do Hemisfério Norte quanto dos ciclos domésticos, o mercado de containerboard do Oriente Médio e África se beneficia de embalagens alimentares vinculadas à exportação que não estão totalmente atreladas ao sentimento do consumidor local.

Substituição de Plásticos e Impulso da Responsabilidade Estendida do Produtor em Embalagens

A pressão política sobre os plásticos de uso único está criando um vento favorável duradouro para os formatos à base de fibra, ampliando a base endereçável para o mercado de containerboard do Oriente Médio e África. Os Regulamentos de Gestão Sustentável de Resíduos do Quênia, ao abrigo do Aviso Legal nº 176 de 2024, entraram em vigor em maio de 2025 e incluem explicitamente o papel e seus produtos ondulados, papelão e caixas de papelão dentro da responsabilidade obrigatória pelo ciclo de vida. Em paralelo, vários governos da região endureceram as restrições às aplicações de plásticos de uso único em 2025, o que tornou as alternativas à base de fibra mais relevantes em serviços de alimentação, bens de consumo de alta rotatividade e embalagens secundárias de trânsito. Essas medidas não precisam eliminar os plásticos de imediato para influenciar as decisões de compra, pois mesmo uma desvantagem moderada em termos de custo ou conformidade pode tornar os formatos de papelão ondulado mais fáceis de justificar onde a substituição é direta. Como resultado, o mercado de containerboard do Oriente Médio e África está se beneficiando do impulso regulatório, mesmo que uma estrutura regional de economia circular totalmente harmonizada ainda não tenha tomado forma.

Atualizações para Papelão Leve de Baixa Gramatura

A redução de peso está se tornando uma prioridade prática de aquisição para grandes proprietários de marcas e plataformas de comércio eletrônico, e o mercado de containerboard do Oriente Médio e África está se ajustando a essa mudança por meio da demanda por papelão de baixa gramatura e maior resistência. Os compradores querem cada vez mais containerboard reciclado na faixa de 75 a 150 g/m² porque reduz o peso de envio enquanto preserva o desempenho de empilhamento e compressão durante a distribuição. O PM2 da Red Sea Paper entrou em produção experimental em dezembro de 2025, com capacidade configurada em torno de testliner de topo branco, placa de gesso e meio ondulado exatamente nessa faixa de peso, demonstrando com que rapidez a oferta local está sendo alinhada com essa tendência de especificação. Ao mesmo tempo, um melhor design estrutural de caixas está permitindo que as plantas de papelão ondulado reduzam a gramatura sem perder a resistência ao esmagamento das bordas, de modo que a demanda por papelão está se tornando mais sensível à qualidade do que apenas ao volume. Isso mantém a pressão sobre as fábricas para melhorar o refino, o gerenciamento de fibras e a consistência, e favorece os produtores que conseguem entregar categorias mais leves com desempenho confiável em todo o mercado de containerboard do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de OCC Importado, Celulose e Kraft Liner | -0.9% | Global, concentrado no CCG, Turquia, Egito | Curto prazo (≤ 2 anos) |

| Choques de Custo por Perturbações no Transporte Marítimo no Mar Vermelho e no Golfo | -0.6% | Núcleo do CCG, Norte da África, Leste da África | Curto prazo (≤ 2 anos) |

| Escassez de Água e Restrições ao Efluente de Fábricas | -0.4% | CCG, Egito, África do Sul | Médio prazo (2-4 anos) |

| Restrições ao Uso de Água Afetando Fábricas de Celulose | -0.2% | África do Sul, Marrocos, Egito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de OCC Importado, Celulose e Kraft Liner

O risco de matérias-primas continua sendo a restrição mais evidente no mercado de containerboard do Oriente Médio e África, pois a região praticamente não possui base doméstica de celulose de madeira virgem e ainda depende fortemente de fardos de OCC importados e kraft liner. Essa exposição tornou-se mais visível em 2025, quando os custos mais elevados do papel recuperado afetaram as margens mesmo com a melhora nos volumes de remessa para os principais players regionais. A MPact afirmou que os preços do papel recuperado subiram significativamente no primeiro semestre de 2025, e que essa pressão de custos contribuiu para uma queda de 14,5% no EBITDA, mesmo com o aumento de 20,3% nos volumes de vendas de containerboard no mesmo período. O ciclo de retroalimentação é importante porque a nova capacidade de máquinas de reciclagem melhora a disponibilidade local de papelão, mas também pode intensificar a concorrência pelo mesmo pool de OCC e elevar novamente os preços dos insumos. Isso significa que o mercado de containerboard do Oriente Médio e África pode se beneficiar da escala doméstica, ao mesmo tempo em que ainda luta para converter essa escala em expansão estável de margem.

Choques de Custo por Perturbações no Transporte Marítimo no Mar Vermelho e no Golfo

A perturbação geopolítica nos principais corredores marítimos passou de uma preocupação temporária para uma questão de custo estrutural para o mercado de containerboard do Oriente Médio e África. O Banco Mundial relatou que o tráfego pelo Canal de Suez e pelo Bab el-Mandeb caiu 75% até o final de 2024, enquanto o desvio pelo Cabo da Boa Esperança aumentou as distâncias de viagem de carga em 48% e os tempos de viagem em até 45%. Essas perturbações elevam as necessidades de frete, seguro e capital de giro para as fábricas que importam fibra ou exportam embalagens convertidas, e também tornam o desempenho de entrega mais difícil de gerenciar para os conversores regionais de papelão ondulado. Em abril de 2026, os índices de preços de containerboard do CCG subiram após o fechamento parcial do Estreito de Ormuz, o que demonstrou com que rapidez o risco de rotas pode se refletir nos preços regionais de papelão. O resultado é um mercado de containerboard do Oriente Médio e África onde a precificação é cada vez mais moldada pela exposição logística sub-regional, com as rotas de importação dos EAU e do Golfo apresentando um perfil de risco diferente das cadeias de abastecimento vinculadas a Jeddah e mais ancoradas localmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibras Recicladas Lideram, Enquanto as Categorias Virgens Ganham em Necessidades de Qualidade

As fibras recicladas detinham 53,7% da participação do mercado de containerboard do Oriente Médio e África em 2025, o que reflete a dependência prática da região em testliner e fluting à base de OCC em um ambiente deficiente em fibras. O domínio das categorias recicladas é reforçado pelo perfil de produção na Arábia Saudita, nos EAU e no Kuwait, onde a capacidade doméstica de containerboard está centrada em fibras recicladas em vez de celulose virgem. A disciplina de custos e os requisitos de sustentabilidade estão ambos apoiando esse padrão, de modo que os compradores frequentemente veem o papelão reciclado como o equilíbrio mais viável entre disponibilidade e economia. É por isso que o mercado de containerboard do Oriente Médio e África continua a depender de fibras recuperadas, mesmo quando os custos do OCC importado se tornam mais voláteis.

As fibras virgens estão projetadas para crescer a um CAGR de 4,4% até 2031, e esse ritmo mais rápido reflete um prêmio de qualidade em vez de uma mudança ampla para longe das categorias recicladas. A fábrica Duino da Mondi na Itália adicionou 420.000 toneladas por ano de capacidade de containerboard reciclado projetada para atender clientes europeus e rotas internacionais, incluindo fluxos conectados ao mercado de containerboard do Oriente Médio e África, o que sublinha a pressão competitiva contínua de exportadores bem capitalizados.[2]Mondi Group, "Relatório Integrado e Demonstrações Financeiras 2025," Mondi Group, mondigroup.com As aplicações de contato com alimentos, as necessidades de maior resistência ao estouro e as embalagens adjacentes ao setor farmacêutico ainda favorecem o linerboard à base de fibra virgem, onde os insumos reciclados não conseguem entregar desempenho consistente em escala. Os clientes multinacionais também estão dando maior peso aos padrões de rastreabilidade da cadeia de custódia e certificação, o que cria uma lacuna de especificação para alguns fornecedores regionais de fibras recicladas.

Por Tipo de Produto: Testliners Ancoram a Demanda, Enquanto os Flutings se Beneficiam da Redução de Peso

Os testliners responderam por 34,6% do mercado de containerboard do Oriente Médio e África em 2025, confirmando sua posição como a categoria mais amplamente produzida e consumida em toda a região. Sua liderança vem da base de fábricas de fibras recicladas no CCG e da maturidade da presença de caixas de papelão ondulado na Arábia Saudita e nos EAU, onde as embalagens de transporte padrão ainda dependem fortemente de combinações com face de testliner. Essas categorias continuam sendo centrais para a distribuição de bens de consumo de alta rotatividade porque atendem a uma ampla variedade de contêineres regulares com ranhuras e embalagens secundárias de transporte. Por essa razão, o mercado de containerboard do Oriente Médio e África ainda usa testliners como sua categoria de volume principal, mesmo com o surgimento de novas necessidades especializadas ao seu redor.

Os flutings estão previstos para crescer a um CAGR de 4,3% até 2031, e essa expansão mais rápida está sendo impulsionada pela demanda por meio ondulado mais leve e mais resistente à umidade. A necessidade é especialmente evidente nos mercados costeiros e orientados à exportação, onde as caixas passam por condições úmidas e ao longo de cadeias de distribuição em temperatura ambiente. O fluting mais leve também se alinha com o impulso mais amplo em direção a embalagens dimensionadas adequadamente no comércio eletrônico e na entrega de alimentos, pois ajuda a reduzir o peso de envio sem comprometer a integridade estrutural. O PM2 da Red Sea Paper está alinhado com essa oportunidade por meio de produção na faixa de 75 a 150 g/m², o que oferece ao mercado de containerboard do Oriente Médio e África uma resposta local mais direta a uma especificação que frequentemente dependia de importações no passado.

Por Usuário Final: Alimentos e Bebidas Definem o Ritmo em Escala e Crescimento

Alimentos e bebidas responderam por 28,7% do mercado de containerboard do Oriente Médio e África em 2025 e devem expandir a um CAGR de 3,9% até 2031, tornando-o tanto a maior quanto a categoria de usuário final de crescimento mais rápido. O segmento atrai demanda de supermercados, embalagens de conveniência, remessas de produtos de exportação, caixas de tâmaras e frutas e o crescente canal de entrega de alimentos no CCG. Também se beneficia da forma como a logística alimentar regional está se tornando mais organizada, com melhor manuseio da cadeia de frio e uso mais amplo de embalagens secundárias estruturadas. Isso fornece ao mercado de containerboard do Oriente Médio e África uma base de volume confiável vinculada tanto ao consumo diário quanto à atividade de exportação.

A Mpact afirmou que as embalagens agrícolas apresentaram bom crescimento de volume e descreveu esse segmento orientado à exportação como estruturalmente atrativo, o que sustenta a força do canal de alimentos e bebidas. A Sappi também vinculou a melhora na demanda por containerboard no exercício fiscal de 2025 a uma robusta temporada de frutas cítricas, mostrando como os fluxos sazonais de produtos influenciam de perto a demanda por caixas e bandejas. Os bens de consumo continuam sendo a segunda maior base de usuários, sustentada por embalagens de eletrônicos, cuidados pessoais e produtos domésticos no varejo formal e em operações de zonas de livre comércio. Os usuários industriais fornecem uma demanda de carga base mais estável, enquanto os formatos farmacêuticos e prontos para o varejo estão oferecendo ao mercado de containerboard do Oriente Médio e África uma oportunidade menor, mas cada vez mais estratégica, em embalagens secundárias limpas e à prova de adulteração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita respondeu por 35,7% da participação do mercado de containerboard do Oriente Médio e África em 2025, tornando-se o maior mercado nacional individual da região. A demanda na Arábia Saudita está vinculada à atividade do setor privado não petrolífero, à expansão de centros de atendimento de pedidos, ao crescimento do processamento de alimentos e aos esforços contínuos para localizar mais fornecimento de embalagens no âmbito da Visão 2030. Os EAU permanecem menores em consumo doméstico, mas desempenham um papel desproporcional como plataforma de reexportação e logística, pois Jebel Ali e as rotas comerciais relacionadas atraem embalagens de papelão ondulado para redes de redistribuição regional. A Turquia também adiciona uma base de fornecimento distinta orientada à exportação ao mercado de containerboard do Oriente Médio e África, enquanto o restante do Golfo continua a mostrar consumo crescente com significativa dependência de importações.

A África do Sul está prevista para crescer a um CAGR de 4,4% até 2031, o que lhe confere a trajetória mais rápida entre os segmentos geográficos no mercado de containerboard do Oriente Médio e África. Esse desempenho reflete a força do país nas exportações de frutas, a atividade de atualização de fábricas e o isolamento parcial da pressão de importações asiáticas por meio da dinâmica cambial e da profundidade da cadeia de valor local. A atualização da Fábrica Mkhondo da Mpact no valor de ZAR 1,3 bilhão (USD 70 milhões) foi substancialmente concluída até o final de 2025 e adicionou um novo módulo de fábrica de celulose e uma planta de lignosulfonato de sódio para melhorar a produção de maior valor agregado e a capacidade de exportação.[3]Mpact Group Limited, "Resultados Anuais do Exercício Fiscal de 2025: Mpact Entrega Crescimento de Receita e Maior VAL, EBITDA Resiliente em Condições Desafiadoras," Mpact, mpact.co.za A Sappi afirmou que a demanda por containerboard na África do Sul permaneceu saudável no primeiro trimestre do exercício fiscal de 2026 e continuou a ser sustentada pela atividade agrícola, o que confirma com que força a demanda por caixas do país acompanha os ciclos de culturas de exportação.

O Egito continua sendo um dos maiores centros de demanda africanos porque possui uma base de conversão de papelão ondulado relativamente madura em torno do Delta do Nilo e das áreas industriais da Grande Cairo. Sua posição de custo ainda é sensível ao linerboard importado e aos ciclos de frete, de modo que os choques logísticos podem se mover rapidamente pelas margens de conversão locais. A Nigéria está se expandindo com a urbanização e a distribuição formal de bens de consumo de alta rotatividade, mas a produção doméstica limitada de containerboard significa que muitos conversores ainda dependem de linerboard e meio importados. Marrocos também está se tornando mais relevante como ponto de fornecimento regional para partes da África, e a AfCFTA pode apoiar um comércio intra-africano mais forte em caixas e embalagens de trânsito à base de papel à medida que as redes logísticas melhoram. Em toda a região mais ampla, o mercado de containerboard do Oriente Médio e África está se tornando mais diferenciado localmente porque a perturbação de rotas no Mar Vermelho e no Golfo aumentou o valor do fornecimento próximo, prazos de entrega mais curtos e estruturas de abastecimento mais seguras.

Cenário Competitivo

O mercado de containerboard do Oriente Médio e África permanece fragmentado no nível dos conversores, mas é mais concentrado entre os operadores integrados de fábricas de papel que controlam o acesso a fibras, a qualidade de produção e a eficiência das máquinas. Um pequeno grupo de participantes baseados em fábricas compete em consistência e segurança de insumos, enquanto um conjunto muito maior de conversores de caixas de papelão ondulado compete em velocidade, serviço local e proximidade com o cliente. Na sub-região africana, a Mondi e a Mpact se destacam por sua integração vertical e profundidade operacional, conferindo-lhes vantagens que os players dependentes de importações não conseguem replicar facilmente. Essa estrutura significa que o mercado de containerboard do Oriente Médio e África recompensa escala e confiabilidade no nível das fábricas, mas ainda deixa espaço para muitas empresas de conversão menores em nichos de entrega local.

A Sappi reduziu as despesas de capital do exercício fiscal de 2026 para USD 260 milhões para preservar caixa, ao mesmo tempo em que apontou para uma demanda saudável por containerboard na África do Sul vinculada à agricultura, sinalizando uma abordagem seletiva e disciplinada para a alocação de capital.[4]Sappi Limited, "Resultados do Primeiro Trimestre do Exercício Fiscal de 2026 - o Período Encerrado em Dezembro de 2025," Sappi Limited, sappi-ir-reports.co.za A Mondi inaugurou sua fábrica de containerboard reciclado em Duino em 2025 e relatou que 100% de suas operações eram certificadas pela ISO 14001, o que fortaleceu sua credibilidade junto a compradores multinacionais de embalagens que buscam qualidade e conformidade ambiental. Essas etapas mostram que o mercado de containerboard do Oriente Médio e África está sendo moldado por investimentos em controle de custos, capacidade de categorias, certificação e alcance de exportação, e não apenas por concorrência de preços.

Uma lacuna tecnológica mais ampla também está emergindo entre os produtores maiores e as empresas regionais menores. Os operadores maiores estão em melhor posição para usar manutenção preditiva, inspeção em linha, manuseio automatizado de pedidos e gerenciamento mais rigoroso de OCC, o que os ajuda a entregar qualidade mais estável e ciclos comerciais mais curtos. Ao mesmo tempo, o espaço em branco mais evidente no mercado de containerboard do Oriente Médio e África permanece em categorias especializadas, como fluting semiquímico resistente à umidade, testliner de topo branco e linerboard com revestimento de barreira que pode substituir os formatos laminados com plástico. Isso mantém o mercado aberto a novas parcerias e joint ventures seletivas, especialmente onde as políticas de conteúdo local na Arábia Saudita e nos EAU se alinham com detentores de tecnologia internacionais e investidores domésticos.

Líderes do Setor de Containerboard do Oriente Médio e África

Napco National CJSC

United Carton Industries Company

Mondi plc

Sappi Limited

Middle East Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mpact Group Limited divulgou os resultados anuais do exercício fiscal de 2025 com receita de ZAR 14,0 bilhões (USD 757 milhões), EBITDA subjacente resiliente de ZAR 1,5 bilhão (USD 81 milhões), e concluiu substancialmente a atualização da Fábrica Mkhondo no valor de ZAR 1,3 bilhão (USD 70 milhões).

- Fevereiro de 2026: A Sappi Limited reportou um prejuízo de USD 37 milhões no primeiro trimestre do exercício fiscal de 2026 com EBITDA ajustado de USD 90 milhões, impulsionado por preços mais baixos de celulose de madeira dissolvente, valorização do rand e excesso de oferta nos mercados globais de papelão.

- Janeiro de 2026: A Red Sea Paper iniciou formalmente a produção experimental em seu PM2 em dezembro de 2025, adicionando aproximadamente 178.000 toneladas por ano de testliner de topo branco, placa de gesso e meio ondulado (75 a 150 g/m²) ao mercado saudita.

- Dezembro de 2025: A Mondi plc inaugurou sua fábrica de containerboard reciclado de EUR 200 milhões (USD 236 milhões) em Duino, Itália, produzindo 420.000 toneladas por ano de fluting à base de resíduos (a partir de 80 g/m²) e testliner (a partir de 90 g/m²).

Escopo do Relatório do Mercado de Containerboard do Oriente Médio e África

O escopo deste relatório abrange a análise do mercado de containerboard no Oriente Médio e na África. O containerboard é o papelão utilizado principalmente para a fabricação de caixas de papelão ondulado e soluções de embalagem. Este estudo examina as tendências de mercado, os impulsionadores de crescimento, os desafios e as oportunidades dentro da região, fornecendo insights sobre a cadeia de abastecimento, os padrões de demanda e o cenário competitivo. O relatório também inclui uma avaliação detalhada da dinâmica de mercado e previsões para o período de estudo.

O Relatório do Mercado de Containerboard do Oriente Médio e África é Segmentado por Material (Fibras Virgens e Fibras Recicladas), Tipo (Kraftliners, Testliners e Flutings), Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros Usuários Finais) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio, África do Sul, Egito, Nigéria e Restante da África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Material | Fibras Virgens | |

| Fibras Recicladas | ||

| Por Tipo de Produto | Kraftliners | |

| Testliners | ||

| Flutings | ||

| Por Usuário Final | Alimentos e Bebidas | |

| Bens de Consumo | ||

| Industrial | ||

| Outros Usuários Finais | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de containerboard do Oriente Médio e África em 2026?

O mercado de containerboard do Oriente Médio e África atingiu USD 5,76 bilhões em 2026 e está previsto para alcançar USD 6,78 bilhões até 2031 a um CAGR de 3,3%.

Qual categoria de material lidera a demanda em toda a região?

As fibras recicladas lideraram a região em 2025 com 53,7% de participação, refletindo o forte papel da produção à base de OCC nas fábricas de containerboard do CCG.

Qual tipo de produto está crescendo mais rapidamente no containerboard do Oriente Médio e África?

Os flutings estão previstos para crescer mais rapidamente, a um CAGR de 4,3% até 2031, sustentados pela redução de peso, pelos requisitos de resistência à umidade e pela otimização de caixas para comércio eletrônico.

Por que alimentos e bebidas são tão importantes para a demanda nesta região?

Alimentos e bebidas detinham 28,65% de participação em 2025 e devem crescer a um CAGR de 3,93%, pois atendem simultaneamente a supermercados, entrega de alimentos e cadeias de produtos de exportação.

Qual país é o maior centro de demanda no Oriente Médio e na África?

A Arábia Saudita foi o maior mercado nacional em 2025 com 35,69% de participação, sustentada pela localização de embalagens, crescimento do comércio eletrônico e expansão do processamento de alimentos.

Qual geografia deve crescer mais rapidamente até 2031?

A África do Sul deve crescer mais rapidamente a um CAGR de 4,38%, impulsionada pela demanda por embalagens para exportação de frutas e pelas atualizações de fábricas lideradas pelos principais produtores domésticos.

Página atualizada pela última vez em: