Tamanho e Participação do Mercado de Mamografia no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

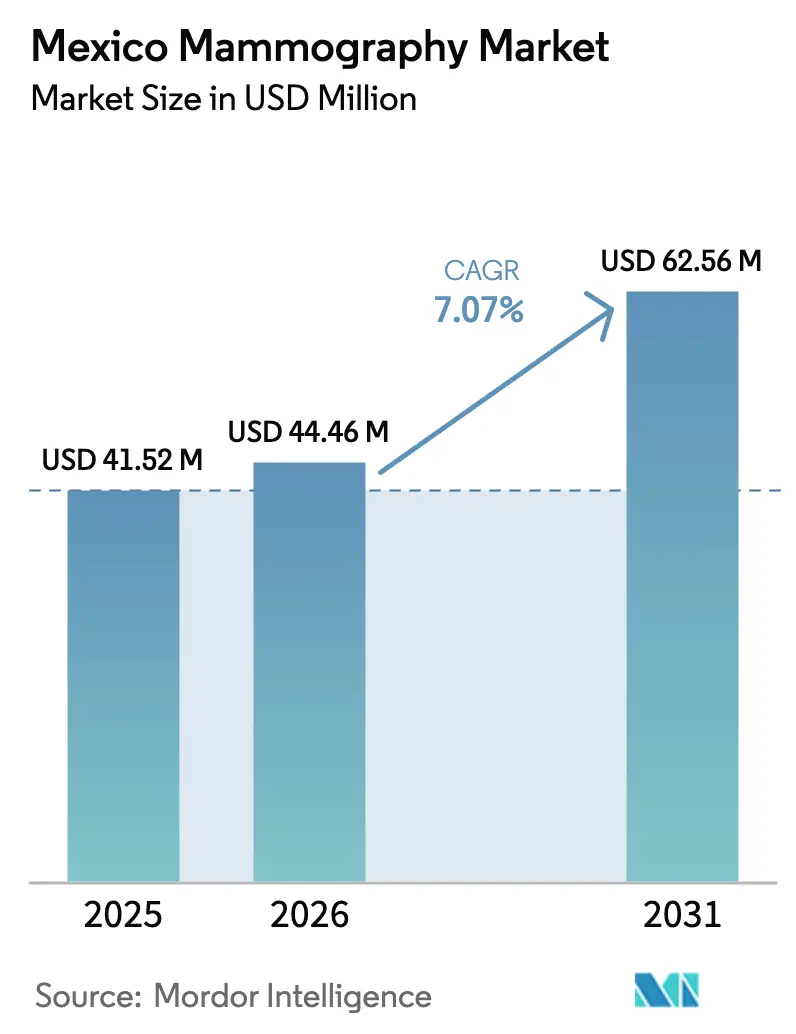

| Tamanho do mercado no ano base (2025) | 41.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 44.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 62.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia no México pela Mordor Intelligence

O tamanho do mercado de mamografia no México em 2026 é estimado em USD 44,46 milhões, crescendo a partir do valor de 2025 de USD 41,52 milhões, com projeções para 2031 mostrando USD 62,56 milhões, crescendo a uma CAGR de 7,07% entre 2026 e 2031. Um robusto ecossistema de dispositivos médicos orientado à exportação, a posição do país como o oitavo maior fabricante mundial de dispositivos e mais de 150.000 empregos no setor sustentam coletivamente a demanda por soluções avançadas de imagem mamária. A penetração digital acelera porque os ciclos de substituição analógica coincidem com as aquisições governamentais de unidades digitais de campo completo para a vasta rede hospitalar IMSS-BIENESTAR, que gerencia mais de 10.500 estabelecimentos de saúde primários e 576 hospitais em 23 estados. Enquanto isso, o turismo médico transfronteiriço proveniente da América Central canaliza pacientes adicionais de triagem para clínicas do norte, e unidades móveis estendem os serviços a comunidades rurais que carecem de radiologistas residentes. A integração de inteligência artificial permanece incipiente — apenas 9% dos médicos utilizam atualmente ferramentas de IA —, no entanto, implantações de alto perfil, como o lançamento da Lunit em mais de 230 unidades da Salud Digna, apontam para uma adoção mais ampla até 2030. Simultaneamente, a investigação da COFECE sobre suposto comportamento de cartel em equipamentos radiológicos introduz incerteza de preços que pode reformular a dinâmica de licitações e estimular novos entrantes.

Principais Conclusões do Relatório

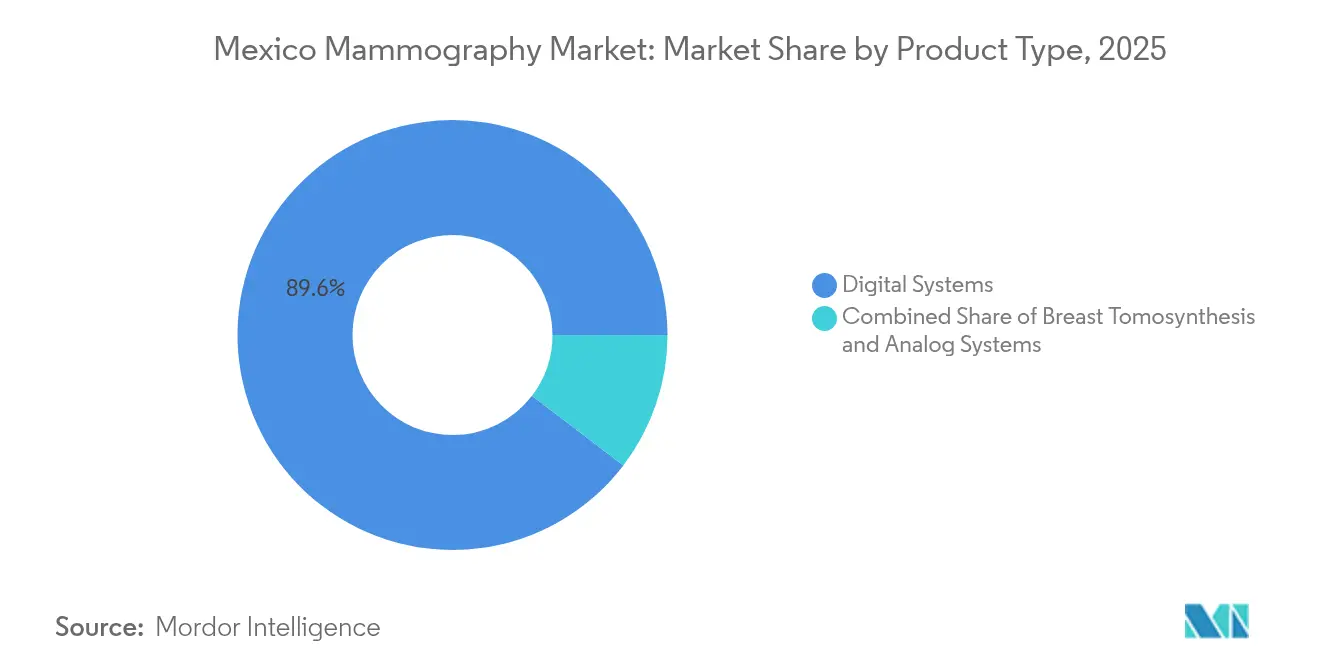

- Por tipo de produto, os sistemas digitais capturaram 89,62% da participação do mercado de mamografia no México em 2025, enquanto a tomossíntese mamária avança a uma CAGR de 7,78% até 2031.

- Por tecnologia, as plataformas 2-D responderam por 54,02% do tamanho do mercado de mamografia no México em 2025, enquanto a mamografia 3-D lidera o crescimento a uma CAGR de 7,64% até 2031.

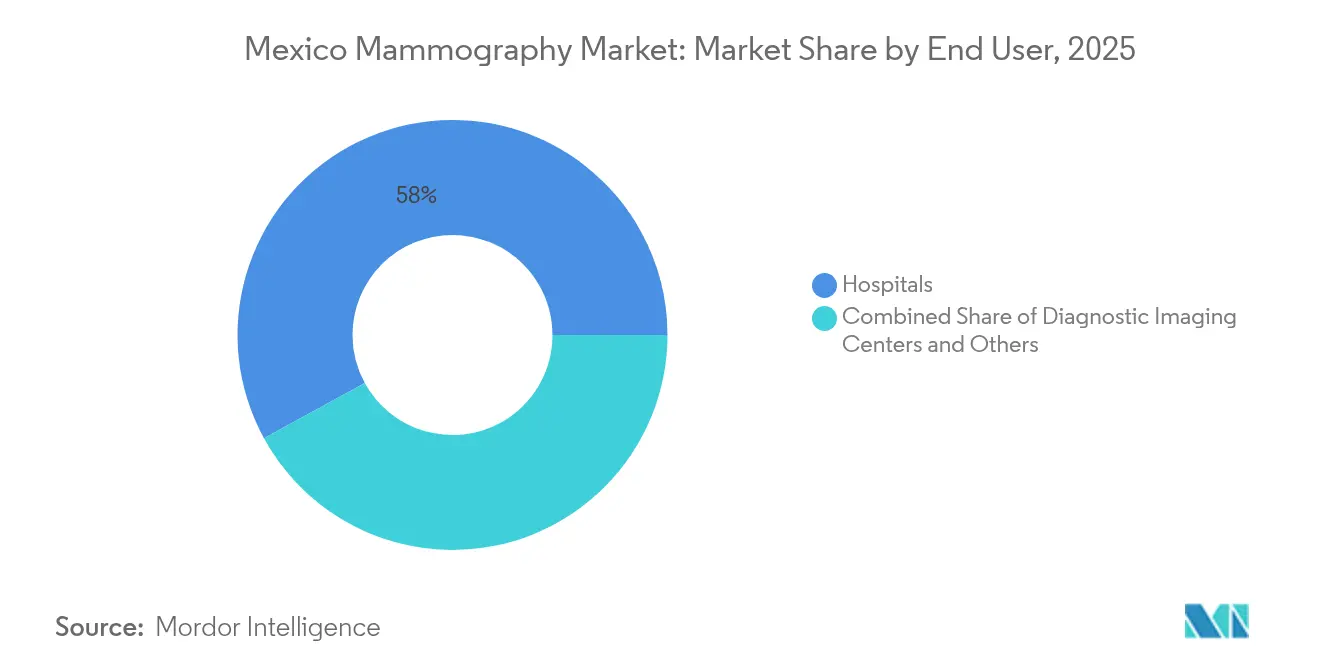

- Por usuário final, os hospitais detinham 57,98% da participação do mercado de mamografia no México em 2025; os centros de diagnóstico por imagem registram a maior CAGR projetada de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente do Câncer de Mama em Mulheres com ≥40 Anos | +1.8% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Substituição Rápida de Sistemas Analógicos por Sistemas Digitais de Campo Completo | +1.1% | Nacional, priorizando hospitais públicos | Médio prazo (2-4 anos) |

| Expansão dos Programas Governamentais de Triagem Móvel | +1.2% | Estados rurais, regiões da fronteira norte | Médio prazo (2-4 anos) |

| Investimento do Setor Privado em Ferramentas de Fluxo de Trabalho com IA | +1.5% | Cidade do México, áreas metropolitanas de Guadalajara e Monterrey | Médio prazo (2-4 anos) |

| Crescente Disponibilidade de CESM para Grupos com Mama Densa Não Atendidos | +0.9% | Hospitais urbanos de grande porte, centros de imagem especializados | Longo prazo (≥ 4 anos) |

| Turismo Médico Transfronteiriço proveniente da América Central | +0.6% | Estados da fronteira norte, principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente do Câncer de Mama em Mulheres com ≥40 Anos

As mudanças demográficas em nível nacional elevam o grupo elegível para triagem, à medida que as análises de coorte por idade e período revelam aumentos de mortalidade além das projeções anteriores, estimulando a demanda contínua por capacidade diagnóstica. As diretrizes de tratamento multidisciplinar que agora exigem conselheiros genéticos intensificam as necessidades de imagem para estadiamento preciso e vigilância. As disparidades de sobrevivência surgem entre os estados, com Guerrero registrando 73% de sobrevivência em cinco anos apesar dos altos índices de pobreza, enquanto mulheres mais jovens apresentam piores desfechos, ressaltando a necessidade de maior inclusão etária nas triagens regulares. Mulheres indígenas Otomí citam normas culturais e discriminação como barreiras fundamentais, confirmando a importância de iniciativas de alcance culturalmente sensíveis. A extinção gradual de programas de bem-estar social como o Prospera reduziu o atendimento subsidiado, incentivando provedores privados a desenvolver vias de acesso alternativas. A norma regulatória NOM-229-SSA1-2002 garante a conformidade com a segurança de radiação em locais de triagem em expansão[1]COFEPRIS, "COFEPRIS-05-024-A," catalogonacional.gob.mx .

Substituição Rápida de Sistemas Analógicos por Sistemas Digitais de Campo Completo

Os equipamentos analógicos persistem principalmente em postos rurais; no entanto, avaliações econômicas confirmam a superior relação custo-efetividade ao longo da vida útil dos sistemas digitais quando o volume supera 3.000 exames anuais, catalisando atualizações sistêmicas. Licitações governamentais para insumos apontam para orçamentos operacionais sustentados mesmo onde restrições de capital desaceleram a substituição. O investimento estrangeiro direto de USD 126 milhões em 2022 ampliou as opções de financiamento para clínicas privadas que migram para suítes digitais. Os mandatos de rotulagem da COFEPRIS sob a NOM-137-SSA1-2008 ampliam a confiança em detectores importados. Em conjunto, esses fatores aceleram a trajetória de transformação digital do mercado de mamografia no México.

Expansão dos Programas Governamentais de Triagem Móvel

As autoridades de saúde estaduais implantam caravanas móveis, como as visitas gratuitas de unidades de Michoacán a municípios remotos, fechando lacunas de distância física e gerando picos episódicos de demanda. Colaborações público-privadas, como a expansão de 32% da Caravana Rosa da ADO, ampliam a logística de alcance. Os centros de treinamento da Fujifilm aprimoram as habilidades dos técnicos, aumentando a utilização das unidades instaladas. Os acordos federais de coordenação garantem transferências orçamentárias que sustentam exames gratuitos em zonas carentes. Dispositivos portáteis habilitados com IA em avaliação prometem eficiências no fluxo de trabalho, embora as evidências provenientes de contextos latino-americanos permaneçam limitadas.

Investimento do Setor Privado em Ferramentas de Fluxo de Trabalho com IA

A parceria da Lunit com a Salud Digna introduz os algoritmos Insight MMG em um conjunto de dados de 10 milhões de imagens, posicionando o México como o maior incubador de mamografia com IA da América Latina. A desenvolvedora nacional HERA-MI, com seu Breast-Slim View, avalia o posicionamento e os parâmetros de densidade, apoiando protocolos de garantia de qualidade. A adoção pela Grupo RIO da plataforma da deepc ilustra modelos agregadores que reúnem mais de 70 aplicações de IA em uma interface unificada de PACS. Estudos de custo-utilidade preveem que o compartilhamento de tarefas entre IA e humanos pode reduzir os custos dos programas de triagem em até 30,1%, desde que o gerenciamento de falsos positivos permaneça controlado. A adoção por parte dos médicos é defasada devido a lacunas de infraestrutura e treinamento, mas parcerias do setor com centros acadêmicos visam superar as deficiências de competências.

Crescente Disponibilidade de CESM para Grupos com Mama Densa

A mamografia espectral com contraste oferece maiores proporções de contraste-ruído para lesões malignas em comparação com a imagem convencional, melhorando a detecção em tecido denso. A validação do modelo de predição de risco Mirai em clínicas mexicanas atingiu um índice C de 0,63, orientando triagens estratificadas que direcionam mulheres de alto risco para a CESM. Avaliações técnicas confirmam que tumores malignos exibem padrões de realce distintos, permitindo intervenção mais precoce. Evidências brasileiras de custo-efetividade para tomossíntese combinada com visualizações sintéticas apoiam a transferibilidade regional de fluxos de trabalho combinados de CESM e DBT. Os desafios de implementação centram-se em agentes de contraste e treinamento, mas os benefícios para populações de alto risco justificam os investimentos de capital em centros de referência.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial para Unidades 3-D/DBT em Hospitais Públicos | -1.3% | Sistema público de saúde nacional, hospitais rurais | Longo prazo (≥ 4 anos) |

| Número Limitado de Radiologistas Certificados em Estados Rurais | -0.8% | Estados das fronteiras norte e sul, municípios rurais | Médio prazo (2-4 anos) |

| Risco de Superexposição à Radiação na Triagem Oportunista | -0.5% | Nacional, particularmente em instalações privadas não regulamentadas | Médio prazo (2-4 anos) |

| Regras Fragmentadas de Reembolso entre IMSS, ISSSTE e Operadoras Privadas | -0.7% | Nacional, afetando todos os setores de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial para Unidades 3-D/DBT em Hospitais Públicos

As análises econômicas calculam um investimento adicional de 5,4 milhões de pesos para cada sistema de DBT em comparação com unidades de radiografia computadorizada, pressionando os orçamentos públicos apesar dos recursos operacionais disponíveis. O mercado doméstico de dispositivos, avaliado em USD 15,6 bilhões em 2023, expande-se a uma CAGR de 8,3% em moeda local, o que estimula o financiamento pelos fornecedores, mas a complexidade das licitações atrasa os lançamentos. As compras de insumos pelo IMSS mostram crescimento de utilização mesmo onde a aquisição de novos equipamentos está paralisada [2]Diario Oficial de la Federación, "Acuerdo de Coordinación," dof.gob.mx . Detectores de painel plano retrofitáveis como o RSM-2430C oferecem opções intermediárias de digitalização. Acordos de arrendamento transfronteiriço e de estoque gerenciado pelo fornecedor surgem como vias alternativas para instalações com restrições de capital.

Número Limitado de Radiologistas Certificados em Estados Rurais

Os gargalos de fluxo de trabalho persistem porque 80% dos hospitais ainda dependem de sistemas de arquivamento desatualizados que prolongam as filas de leitura. Pesquisas com médicos registram atrasos superiores a 90 dias no atendimento do câncer de mama em 18% dos hospitais públicos, com muitos profissionais desconhecendo protocolos padronizados de encaminhamento. Os centros tecnológicos da Fujifilm oferecem treinamento modular, mas a escala permanece insuficiente para cobertura nacional. Ferramentas de triagem com IA, como o Eden Creator, prometem mitigação da carga de trabalho, embora restrições de largura de banda em áreas rurais dificultem a implantação de modelos baseados em nuvem. A colaboração regional com a Organização Pan-Americana da Saúde defende centros de tele-radiologia para consolidar a expertise em toda a América Latina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Digital Acelera a Adoção da Tomossíntese

Os sistemas digitais lideraram o tamanho do mercado de mamografia no México por tipo de produto com USD 37,21 milhões em 2025, representando uma participação de 89,62%. As unidades analógicas permanecem em clínicas públicas legadas, mas declínio rápido à medida que as alocações orçamentárias priorizam ganhos de qualidade de imagem e integração de fluxo de trabalho. O mercado de mamografia no México se beneficia de inovações em detectores, como os painéis de selênio de conversão direta da Fujifilm, que oferecem visualizações em resolução completa em 10 segundos, melhorando o volume de produção diário. Painéis de retrofit como o Rose-M permitem uma migração digital com boa relação custo-benefício, sustentando o crescimento da participação digital. A tomossíntese mamária, seja como equipamento independente ou como kits de atualização, conquista sucessivas vitórias em licitações porque as evidências clínicas demonstram superior detecção de distorções arquiteturais, sustentando sua trajetória de CAGR de 7,78%. Os fornecedores agrupam garantias estendidas, trajetórias de atualização de software e treinamento de técnicos para justificar preços de aquisição mais elevados. A retração da demanda em periféricos analógicos sinaliza uma mudança iminente em que mercados secundários de revenda absorvem as unidades descomissionadas, consolidando ainda mais a primazia digital. No geral, o mercado de mamografia no México espera que as receitas de equipamentos digitais superem USD 53,47 milhões até 2031, à medida que as instalações analógicas caiam abaixo de 2% do inventário total.

Os sistemas de DBT de segunda geração criam proposições de valor diferenciadas em centros de imagem de alto volume onde os diferenciais de reembolso compensam os custos de capital. Materiais inovadores de detector reduzem a dose mantendo a resolução, reforçando a confiança dos médicos em meio às prioridades de segurança dos pacientes. As linhas de produtos híbridos que suportam a reconstrução 2-D sintética permitem que as instalações cumpram as diretrizes de triagem sem exposições adicionais, alinhando-se com os requisitos de radiação da NOM-012-NUCL-2016. Os pacotes de PACS hospedados pelo fornecedor, incluindo licenças de IA, reforçam os argumentos para aquisições abrangentes de sistemas digitais. Consequentemente, as plataformas digitais permanecem a pedra angular da receita do mercado de mamografia no México, com a tomossíntese liderando as curvas de adoção orientadas pelo desempenho.

Por Tecnologia: A Inovação em 3-D Desafia a Predominância do 2-D

A segmentação por tecnologia mostra as plataformas 2-D contribuindo com USD 22,43 milhões para uma participação de 54,02% do tamanho do mercado de mamografia no México em 2025, mas o crescimento se modera à medida que os sistemas 3-D avançam a uma CAGR de 7,64%. O Mammomat B.brilliant da Siemens Healthineers melhora a detecção de anomalias enquanto reduz o tempo de exame em 35%, demonstrando ênfase dupla em eficácia clínica e conforto do paciente. Os prestadores de saúde adotam estratégias em fases, integrando o 2-D sintético a partir de conjuntos de dados 3-D para minimizar a radiação por exame. Módulos de CAD e assistência por IA sobrepõem suporte à decisão, reduzindo os tempos de leitura e os falsos positivos. O alinhamento regulatório com a NOM-229 garante registros de rastreamento de dose, o que fortalece a conformidade com a gestão da qualidade.

Em contraste com os parques instalados de equipamentos 2-D, as unidades 3-D comandam preços premium, mas garantem reembolso nas apólices de seguro privado, promovendo maior penetração nos centros urbanos. A implantação de modelos de IA baseados em nuvem vinculados a conjuntos de dados 3-D aumenta o valor clínico, incentivando a colaboração de telediagnóstico que compensa a escassez de radiologistas. A CESM complementa as modalidades 3-D em grupos com mama densa, fomentando um ecossistema multitecnológico que maximiza a precisão da detecção entre os perfis de pacientes. Como resultado, a contribuição da receita do 3-D está projetada para quase se igualar à do 2-D até 2030, redefinindo o campo competitivo dentro do mercado de mamografia no México.

Por Usuário Final: Os Centros de Imagem Capitalizam as Restrições dos Hospitais

Os hospitais geraram USD 24,07 milhões, equivalentes a 57,98% da participação do mercado de mamografia no México em 2025, refletindo a abrangência da rede estatal. No entanto, os centros de diagnóstico por imagem exibem uma CAGR de 7,95% devido a janelas de agendamento mais curtas e serviços de valor agregado agrupados. Centros privados como o CMQ Hospital implantam suítes avançadas de triagem em corredores de turismo como Riviera Nayarit, atendendo a segmentos de pacientes expatriados e em trânsito. Especialistas estabelecidos como o CEDIMMONT aproveitam reputações de duas décadas para atrair encaminhamentos locais dentro de Yucatán.

O reembolso fragmentado entre IMSS, ISSSTE e operadoras privadas sobrecarrega os fluxos de faturamento hospitalar, levando alguns beneficiários a centros de imagem com pagamento por serviço para diagnósticos mais rápidos. Os centros se diferenciam por meio de horários de funcionamento estendidos, laudos ampliados por IA e ultrassonografia ou biópsia auxiliares na mesma visita. Os operadores de unidades móveis entram em programas de bem-estar empresarial, oferecendo triagem no local para as forças de trabalho das maquiladoras, ampliando assim o segmento de outros usuários. Coletivamente, o mix de usuários finais evolui em direção a um cenário de serviços híbrido que equilibra a capacidade hospitalar pública com ofertas privadas ágeis, sustentando a demanda diversificada em todo o mercado de mamografia no México.

Análise Geográfica

A dispersão regional cria padrões de aquisição distintos. Os estados da fronteira norte aproveitam o turismo médico transfronteiriço, que supre com pacientes pagadores em dinheiro as clínicas privadas equipadas com sistemas avançados 3-D alinhados com os padrões de triagem dos Estados Unidos. A proximidade com distribuidores norte-americanos reduz os prazos de entrega de peças de reposição, fortalecendo o tempo de atividade dos centros de alto volume. Os clusters urbanos do centro do continente — Cidade do México, Guadalajara e Monterrey — concentram hospitais terciários e centros de pesquisa acadêmica que testam algoritmos de IA sob colaborações acadêmicas com fornecedores, impulsionando curvas de adoção precoce. A densidade metropolitana também apoia a adoção de CESM onde a prevalência de mama densa se cruza com níveis socioeconômicos mais elevados.

Em contraste, os estados do sul e das regiões montanhosas enfrentam conectividade rodoviária limitada e baixa densidade de especialistas. As unidades móveis preenchem essa lacuna, apoiadas por acordos federais de transferência de recursos e campanhas de alcance estaduais que programam visitas rotativas a municípios remotos. As regiões indígenas requerem mensagens de conscientização culturalmente adaptadas; técnicos bilíngues melhoram a participação entre as comunidades Otomí, Mixe e Zapoteca. A geografia influencia as complexidades de reembolso, pois os encaminhamentos entre estados frequentemente acionam obstáculos de pré-autorização de seguro que reduzem a demanda nas áreas de fronteira de Chiapas e Oaxaca.

Os estados centrais como Jalisco desfrutam de maior autonomia fiscal após as reformas do sistema de saúde de 2019, permitindo compras flexíveis de equipamentos responsivas à epidemiologia local. Esse empoderamento fomenta licitações competitivas que incluem fornecedores emergentes habilitados com IA, diversificando ainda mais a base de fornecedores. No geral, a heterogeneidade geográfica exige estratégias multifacetadas que vão desde centros urbanos de alta tecnologia com listas de trabalho de IA integradas até caravanas móveis otimizadas em recursos em distritos com baixa densidade populacional, garantindo que o crescimento do mercado de mamografia no México permaneça inclusivo.

Cenário Competitivo

Fabricantes globais — Hologic, GE HealthCare, Siemens Healthineers e Fujifilm — ancoram o mercado com portfólios abrangentes, equipes de serviço locais e prontidão para conformidade com os mandatos do sistema de qualidade NOM-241-SSA1-2025. Especialistas em IA como Lunit, HERA-MI e deepc cultivam parcerias estratégicas para incorporar software de suporte à decisão em ambientes de PACS multifornecedor, diferenciando-se pela precisão dos algoritmos e escalabilidade em nuvem. Inovadores domésticos exploram a familiaridade com os processos da COFEPRIS, adaptando interfaces e documentação para radiologistas de língua espanhola.

A investigação em andamento da COFECE sobre cartel intensifica o escrutínio sobre os preços em licitações públicas, potencialmente nivelando o campo de atuação para entrantes de médio porte. As respostas dos fornecedores incluem detalhamentos transparentes de custos e pacotes de treinamento ampliados para demonstrar valor além dos preços iniciais. Há espaço em branco no segmento de implantação rural, onde modelos de arrendamento, detectores portáteis e configurações móveis oferecem caminhos de penetração escaláveis. Os movimentos estratégicos de 2024-2025 incluem o lançamento de IA da Lunit em toda a América Latina com a Salud Digna e o esforço de marketing do Mammomat B.brilliant aprovado pela FDA da Siemens, ilustrando a integração de tecnologia mais serviço como fórmula vencedora.

A intensidade competitiva também se manifesta no suporte pós-venda. As empresas abrem depósitos regionais de peças e academias de treinamento para atender aos SLAs de tempo de atividade exigidos por grandes redes de diagnóstico. Ecossistemas de plataforma emergem, onde equipamentos, plug-ins de IA e módulos de tele-radiologia interoperam, aumentando os custos de mudança para os clientes. No geral, o mercado de mamografia no México inclina-se para uma concentração moderada, à medida que os players líderes defendem sua participação por meio de ofertas agrupadas enquanto startups ágeis de IA capturam segmentos de nicho, equilibrando consolidação com inovação.

Líderes do Setor de Mamografia no México

Siemens AG

Hologic Inc.

GE Healthcare

Planmed OY

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Novembro de 2024: A Lunit implantará o Insight CXR e o Insight MMG na rede de mais de 230 clínicas da Salud Digna no México e na América Central.

- Setembro de 2024: Medical Scientific e CARCAL fornecem tecnologia inovadora de mamografia para a FUCAM, um dos centros de câncer de mama mais proeminentes da América Latina.

- Maio de 2023: Johnson & Johnson Impact Ventures investe na Mamotest para expandir o acesso à triagem digital para mulheres latino-americanas.

Escopo do Relatório do Mercado de Mamografia no México

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e triagem utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia no México é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produtos) e Usuário Final (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Tomossíntese Mamária (Independente) |

| Mamografia 2-D |

| Mamografia 3-D |

| Mamografia Assistida por CAD e IA |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Tomossíntese Mamária (Independente) | |

| Por Tecnologia | Mamografia 2-D |

| Mamografia 3-D | |

| Mamografia Assistida por CAD e IA | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia no México?

Espera-se que o tamanho do Mercado de Mamografia no México atinja USD 44,46 milhões em 2026 e cresça a uma CAGR de 7,07% para alcançar USD 62,56 milhões até 2031.

Qual categoria de produto domina as vendas?

Os sistemas de mamografia digital respondem por 89,62% da receita de 2025 graças à sua superior qualidade de imagem e recursos de integração.

Quem são os principais players do Mercado de Mamografia no México?

Siemens AG, Hologic Inc., GE Healthcare, Planmed OY e Fujifilm Holdings Corporation são as principais empresas que operam no Mercado de Mamografia no México.

Com que velocidade a tomossíntese mamária está crescendo?

A tomossíntese mamária está se expandindo a uma CAGR de 7,78%, a mais rápida entre as categorias de produtos, impulsionada pela melhor detecção de lesões sutis.

Página atualizada pela última vez em: