Tamanho e Participação do Mercado de Diagnósticos In Vitro no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

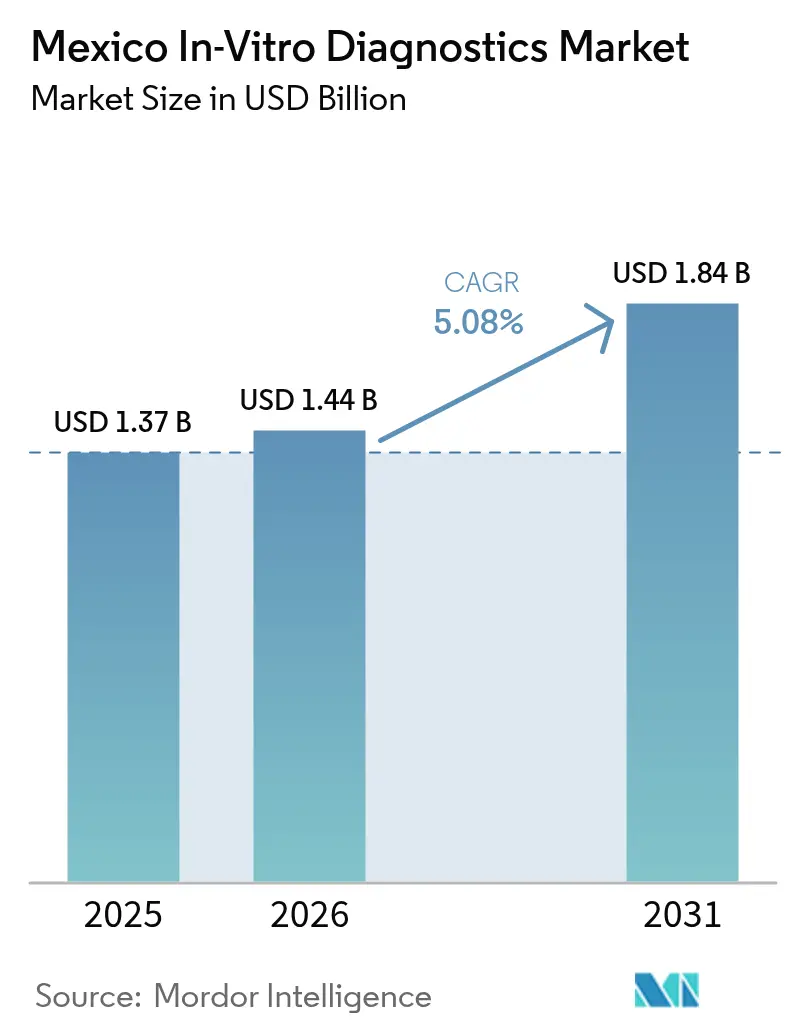

| Tamanho do mercado no ano base (2025) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro no México por Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro no México foi avaliado em USD 1,37 bilhão em 2025 e estima-se que cresça de USD 1,44 bilhão em 2026 para atingir USD 1,84 bilhão até 2031, a um CAGR de 5,08% durante o período de previsão (2026-2031).

A convergência regulatória por meio da rota de equivalência de 30 dias está simplificando os ciclos de lançamento para fornecedores multinacionais, direcionando licitações públicas consolidadas para empresas com aprovações FDA 510(k) ou Marcação CE. A aquisição federal centralizada por meio do BIRMEX está reduzindo os preços de reagentes, ao mesmo tempo que viabiliza contratos baseados em volume que priorizam plataformas de sistema fechado. As iniciativas de nearshoring em Querétaro e Baja California estão atraindo novos investimentos em dispositivos médicos, embora a maioria dos recursos continue focada em equipamentos cardiovasculares em vez de consumíveis diagnósticos essenciais. Além disso, a adoção de sistemas de informação laboratorial prontos para inteligência artificial, impulsionada pelas regulamentações de tecnovigilância NOM-240-SSA1-2024, está criando uma oportunidade de alto crescimento no segmento de software e serviços dentro do mercado de diagnósticos in vitro do México.

Principais Conclusões do Relatório

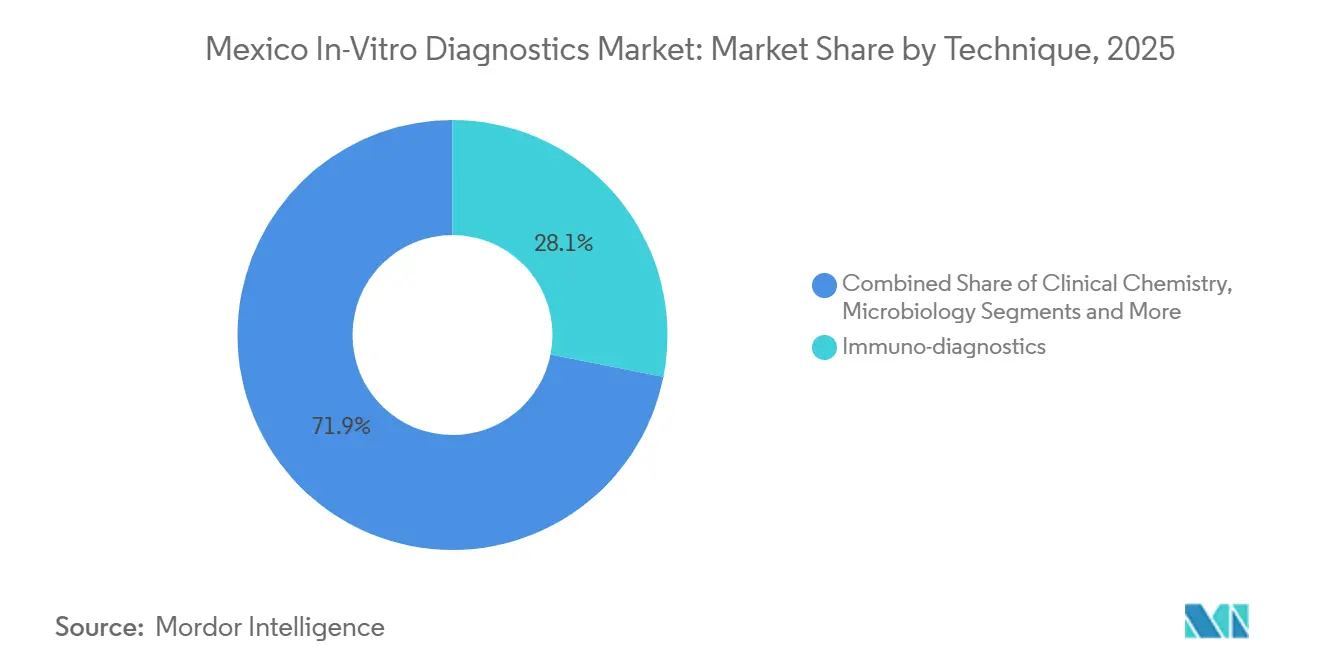

- Por tipo de teste, os Imunodiagnósticos detiveram 28,11% da receita de 2025, enquanto os Diagnósticos Moleculares devem expandir-se a um CAGR de 7,65% de 2026 a 2031.

- Por categoria de produto, Reagentes e Kits capturaram 54,88% do total de 2025; Software e Serviços deve registrar o crescimento mais rápido, com um CAGR de 8,32% até 2031.

- Por usabilidade, os Dispositivos de Diagnóstico In Vitro Descartáveis comandaram 57,08% das vendas de 2025, enquanto os Equipamentos Reutilizáveis têm previsão de crescer a um CAGR de 7,83% entre 2026 e 2031.

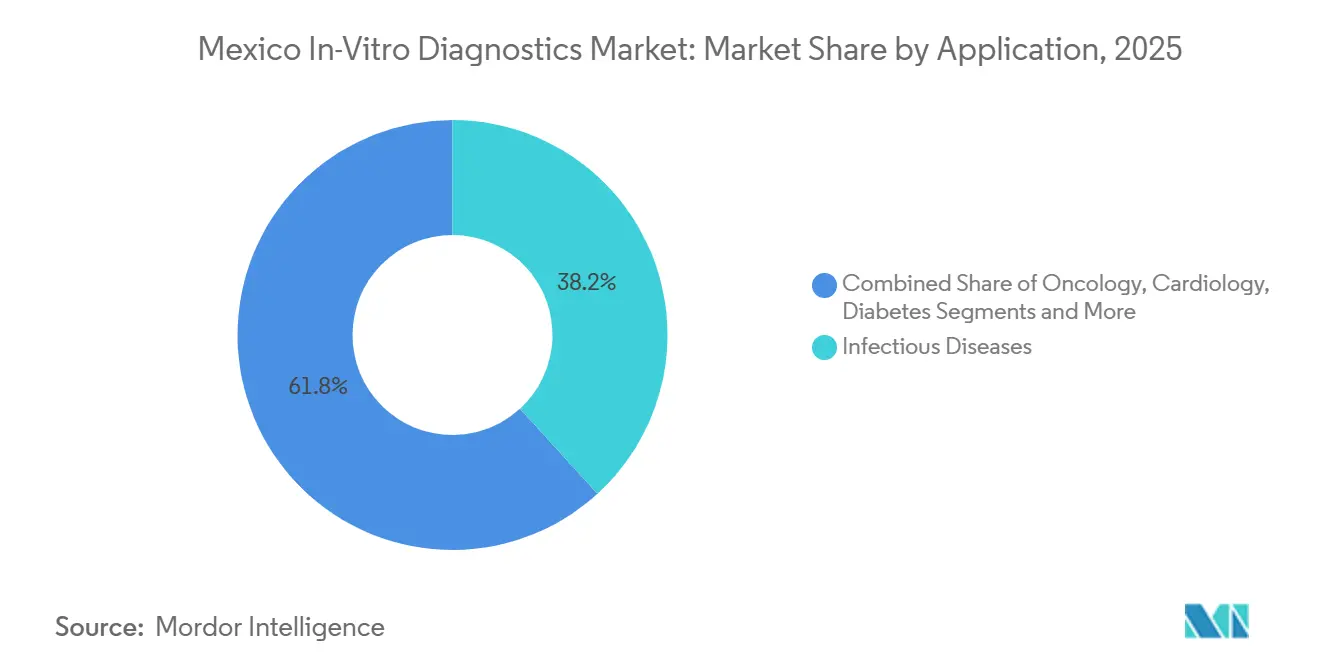

- Por aplicação, as Doenças Infecciosas geraram 38,21% da receita de 2025; os testes de Oncologia estão no caminho certo para crescer a um CAGR de 8,54% ao longo de 2026-2031.

- Por usuário final, os Laboratórios Hospitalares responderam por 38,15% da demanda de 2025, e os Usuários de Autocuidado e Autoteste devem avançar a um CAGR de 6,54% durante a mesma janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Crônicas e Infecciosas | +1.2% | Nacional, maior carga no Estado do México, Jalisco, Veracruz | Médio prazo (2-4 anos) |

| Crescente Penetração de Testes no Ponto de Atendimento em Áreas Rurais | +0.8% | Nacional, ganhos iniciais no Estado do México, Colima, Veracruz via IMSS Bienestar | Curto prazo (≤ 2 anos) |

| Expansão do Financiamento Público de Saúde e Cobertura de Seguros | +0.9% | Nacional, concentrado em aquisições federais via BIRMEX | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Aceleradas Via Via Rápida da COFEPRIS | +0.6% | Nacional, beneficia produtos aprovados pela FDA/CE/PMDA | Curto prazo (≤ 2 anos) |

| Crescente Localização da Fabricação de Diagnósticos In Vitro sob o Nearshoring | +0.5% | Querétaro, Baja California, Ciudad Juárez | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Diagnósticos de Alto Rendimento e Digitais | +0.7% | Cidade do México, Monterrey, Guadalajara | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Infecciosas

A taxa de sobrepeso adulto de 73,4% do México, a prevalência de diabetes de 11,2% e a incidência contínua de tuberculose e HIV ampliam a demanda por triagem de rotina dentro do mercado de diagnósticos in vitro do México[1]Organização Mundial da Saúde, "Perfil de Doenças Não Transmissíveis do México 2025," who.int. Somente o diabetes gerou um gasto doméstico em testes de glicose que superou USD 41 milhões em 2024 e deve atingir USD 51 milhões até 2030, em grande parte por meio de tiras adquiridas em farmácias de varejo por trabalhadores do setor informal. As doenças infecciosas permaneceram como a maior aplicação, respondendo por 38,21% da receita em 2025, mas a mudança epidemiológica em direção a doenças não transmissíveis está acelerando a adoção de painéis de oncologia e cardiologia. O Projeto Ponte de Leucemia Linfoblástica Aguda Pediátrica demonstrou que um modelo de hub-and-spoke pode movimentar mais de 600 amostras moleculares nacionalmente dentro das restrições orçamentárias, sugerindo maior escalabilidade caso os orçamentos federais de oncologia aumentem. Ainda assim, um atraso médio de 113 dias no diagnóstico sinaliza que a capacidade laboratorial deve crescer em paralelo com a expansão do menu de testes para capturar todo o potencial do mercado de diagnósticos in vitro mexicano.

Crescente Penetração de Testes no Ponto de Atendimento em Áreas Rurais

O programa "La Muestra Viaja" do IMSS Bienestar iniciou em 2025 transportando amostras de 606 clínicas para 11 laboratórios regionais, atendendo 9 milhões de residentes sem seguro e expandindo-se para Colima, Veracruz e Cidade do México em 4 meses. O modelo contorna o ônus de capital de instalar analisadores em cada local rural, beneficiando fornecedores de reagentes que oferecem kits estáveis em cadeia de frio e contratos de locação modulares em vez de vendas diretas de instrumentos. Aproximadamente um quarto dos mexicanos vive em áreas rurais, criando uma demanda latente por painéis de diagnóstico rápido no ponto de atendimento que permanece insatisfeita, pois o reembolso ainda prioriza o menor preço unitário em detrimento do tempo de resposta. Os monitores contínuos de glicose ilustram o teto: os dispositivos prometem um controle glicêmico mais rigoroso, mas enfrentam adoção lenta porque os pagadores públicos os excluem dos formulários, e a infraestrutura de telemedicina é escassa fora das grandes metrópoles. Os painéis moleculares sindrômicos aprovados pela COFEPRIS em 2024 estão prontos para implantação assim que o financiamento e o treinamento de pessoal convergirem, ressaltando o potencial de crescimento de médio prazo para o mercado de diagnósticos in vitro do México.

Expansão do Financiamento Público de Saúde e Cobertura de Seguros

A mega-licitação BIRMEX 2025-2026 reuniu MXN 130 bilhões (USD 6,34 bilhões) em 3.900 códigos, transformando compras estaduais fragmentadas em leilões federais únicos que inclinam o poder de barganha para os incumbentes de alto volume. Embora a compressão de preços afete os reagentes de rotina, os vencedores das licitações garantem o consumo de consumíveis plurianuais em plataformas fechadas, fortalecendo sua posição no mercado de diagnósticos in vitro do México. As aquisições públicas atualmente respondem por aproximadamente três quartos dos gastos em diagnósticos, amplificando o impacto de qualquer variação orçamentária. No entanto, a informalidade da força de trabalho de 54-55% limita a penetração de seguros privados, deixando os gastos do próprio bolso em 41,37% do total dos gastos em saúde e sustentando um mercado paralelo de varejo a dinheiro para ensaios avançados que não conseguem garantir reembolso. Produtos sem aprovações padrão da FDA, EMA ou outros pares do IMDRF permanecem inelegíveis para a via rápida, limitando os ganhos de participação de mercado de curto prazo para inovadores menores.

Aprovações Regulatórias Aceleradas Via Via Rápida da COFEPRIS

A afiliação da COFEPRIS ao Fórum Internacional de Reguladores de Dispositivos Médicos em 2024 e a diretriz de equivalência de junho de 2025 reduziram o prazo de aprovação para dispositivos com FDA-510(k) ou Marcação CE para 30 dias. As multinacionais aproveitam essa janela para participar de licitações sem aguardar as tradicionais revisões de Classe III de 60 dias, encurtando os ciclos de crescimento de receita dentro do mercado de diagnósticos in vitro do México. Ferramentas digitais como o Digipris agora permitem vias prioritárias de 24 horas para registros de transferência de direitos, sinalizando maior alívio burocrático. Os custos de conformidade aumentam sob as regras de vigilância pós-mercado da NOM-240-SSA1-2024, mas os grandes players já operam equipes globais de tecnovigilância. Em contrapartida, as empresas regionais sem aprovações reconhecidas enfrentam revisões mais longas, além de documentação em espanhol com apostilas, atrasando a entrada e reforçando a concentração do mercado.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos e em Evolução | –0.4% | Nacional, maior carga nos registros de Classe III | Médio prazo (2-4 anos) |

| Reembolso Inadequado para Testes Moleculares Avançados | –0.6% | Nacional, agudo em painéis de oncologia e autoimune | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos e Dependência de Importações de Reagentes | –0.5% | Nacional, exposição aos EUA e à China | Curto prazo (≤ 2 anos) |

| Infraestrutura Laboratorial Desigual Além dos Principais Centros Urbanos | –0.3% | Zonas rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos e em Evolução

As Boas Práticas de Fabricação alinhadas à ISO 13485 sob a NOM-241-SSA1-2021 agora abrangem plantas IMMEX exclusivas para exportação, adicionando auditorias e encargos de documentação que pesam mais sobre os fabricantes contratados. A nova regra de rotulagem NOM-137-SSA1-2024 exige etiquetas eletrônicas em espanhol com códigos QR, provocando redesenhos de embalagens e custos adicionais por SKU. O projeto de norma de vigilância pós-mercado obriga ainda as equipes de tecnovigilância a reportar eventos adversos dentro de prazos rigorosos, aumentando os gastos administrativos em todo o mercado de diagnósticos in vitro do México. Embora a via de equivalência de 30 dias acelere os lançamentos, ela exclui autorizações de uso emergencial, atrasando ensaios de resposta a pandemias. Um acúmulo de 12.000 processos em 2022 mostra que, mesmo com o Digipris, as restrições de recursos podem prolongar as revisões de Classe III, adicionando risco de prazo para plataformas inovadoras.

Reembolso Inadequado para Testes Moleculares Avançados

HER2, BRCA e PD-L1 permanecem fora da cobertura pública, transferindo os custos dos testes de oncologia para os pacientes ou para programas patrocinados pela indústria farmacêutica que distorcem a concorrência e restringem os volumes dos laboratórios independentes. As licitações do BIRMEX recompensam o menor preço líquido, desincentivando painéis de alta complexidade, a menos que os fornecedores demonstrem compensações claras de custo. Os gastos do próprio bolso já respondem por 41,37% do total dos gastos em saúde, de modo que a capacidade de pagamento privado é limitada. Os projetos-piloto de triagem neonatal mostram que os painéis de sequenciamento de nova geração custam de 3 a 5 vezes os preços dos EUA devido a tarifas de importação, suprimindo a adoção mesmo entre famílias abastadas. Sem um marco legal de precificação, as seguradoras privadas aplicam autorização prévia rigorosa, estreitando ainda mais a demanda endereçável e moderando a trajetória de crescimento do mercado de diagnósticos in vitro do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Plataformas Moleculares Superam os Ensaios Tradicionais

Os imunodiagnósticos retiveram 28,11% da participação do mercado de diagnósticos in vitro do México em 2025, enquanto os Diagnósticos Moleculares têm previsão de expandir-se a um CAGR de 7,65% até 2031, o mais alto entre todas as categorias de teste. Os analisadores de imunoensaio instalados continuam sendo ferramentas essenciais para painéis de diabetes e lipídios em hospitais públicos, mas os biomarcadores de oncologia e os painéis sindrômicos de doenças infecciosas estão redirecionando os orçamentos de capital para sistemas de PCR, isotérmicos e PCR digital[2]. Os módulos Cepheid GeneXpert já apoiam programas de tuberculose e HIV, e o BIOFIRE da BioMérieux encaminha painéis respiratórios e de sepse para departamentos de emergência, onde o rápido tempo de resposta encurta os ciclos de antibióticos. A pressão de comoditização sobre os reagentes de química de rotina mantém os preços estáveis, mas os cartuchos moleculares de sistema fechado permanecem com preços premium, sustentando o crescimento da receita apesar de volumes menores de testes.

A adoção molecular também se beneficia da rota de equivalência de 30 dias da COFEPRIS, permitindo que ensaios aprovados pela FDA entrem em licitações consolidadas sem longos ensaios locais. Os laboratórios que buscam a acreditação ISO 15189 preferem cicladores de PCR de alto rendimento que fixam contratos de locação de reagentes por horizontes de dez anos, aprofundando a fidelização dos fornecedores. A rápida adoção de painéis, combinada com a demanda imuno consolidada, posiciona o segmento de tipo de teste como um motor duplo do mercado de diagnósticos in vitro do México.

Por Produto: Software e Serviços Aceleram em Meio à Digitalização

Reagentes e kits responderam por 54,88% do mercado de diagnósticos in vitro do México em 2025, refletindo a intensidade de consumíveis das tiras de monitoramento de glicose, reagentes de imunoensaio e cartuchos moleculares. No entanto, Software e Serviços deve crescer a um CAGR de 8,32% até 2031, à medida que os laboratórios implantam middleware, sistemas de informação laboratorial e rastreamento de erros habilitado por inteligência artificial para atender aos mandatos de tecnovigilância da NOM-240-SSA1-2024. Os hospitais públicos agrupam contratos de locação de equipamentos com análises em nuvem, transformando as taxas de serviço em um componente integrado dos orçamentos operacionais anuais.

A transição para plataformas digitais é acelerada por uma lacuna de talentos; apenas 4,7% dos funcionários de laboratório pesquisados tinham treinamento formal em inteligência artificial, mas 75,4% expressaram apoio à automação, impulsionando a demanda por software completo que simplifica a adoção. As vendas de instrumentos permanecem alinhadas com ciclos de substituição de sete a dez anos, mas os fornecedores aumentam a fidelização ao incorporar algoritmos de manutenção preditiva e calibração remota nos contratos de serviço. À medida que as regras de conformidade se tornam mais rigorosas, as assinaturas de software superam o hardware na contribuição de margem, diversificando ainda mais os fluxos de receita dentro do mercado de diagnósticos in vitro do México.

Por Usabilidade: Descartáveis Dominam, mas Reutilizáveis Ganham Espaço

Os dispositivos de diagnóstico in vitro descartáveis detiveram uma participação de 57,08% em 2025, impulsionados por kits de antígeno rápido de uso único e tiras de glicose vendidas em 650.000 pontos de venda de farmácias em todo o país. No entanto, os Equipamentos Reutilizáveis estão avançando a um CAGR de 7,83%, à medida que os canais de aquisição federal concentram analisadores de alto rendimento em laboratórios centrais que amortizam os custos de capital em grandes volumes de testes. O programa de transporte de amostras "La Muestra Viaja" valida essa mudança ao mover espécimes de clínicas rurais para centros regionais equipados com plataformas reutilizáveis, em vez de dispersar descartáveis amplamente.

A regra de rotulagem NOM-137-SSA1-2024, que exige instruções eletrônicas com código QR, eleva ligeiramente os custos por unidade para os descartáveis, enquanto tem impacto negligenciável em instrumentos maiores que já incluem documentação digital. A fragilidade da cadeia de frio e os atrasos alfandegários expõem os biológicos de uso único ao risco de deterioração, levando os responsáveis pelas aquisições a preferir analisadores duráveis com reagentes armazenados localmente. Em conjunto, essas forças reequilibram o mercado de diagnósticos in vitro do México em direção a um modelo misto, no qual o crescimento de equipamentos de capital desacelera, mas não eclipsa a demanda por consumíveis de grande volume.

Por Aplicação: Testes de Oncologia Crescem em Relação aos Baseados em Doenças Infecciosas

Os ensaios de doenças infecciosas contribuíram com 38,21% da receita por aplicação em 2025, consolidando seu papel nos programas de vigilância de tuberculose, HIV e dengue. Os painéis de oncologia, no entanto, têm previsão de crescer a um CAGR de 8,54% até 2031, à medida que os hospitais buscam o status de BRCA, HER2 e PD-L1 para orientar as escolhas de terapia-alvo, apesar das lacunas de reembolso atuais. Os atrasos diagnósticos medianos de 113 dias motivaram os centros terciários a adotar PCR multiplex e painéis de sequenciamento de nova geração que condensam as avaliações em um único atendimento, melhorando os caminhos de cuidado mesmo em cenários de pagamento particular.

Os testes patrocinados pela indústria farmacêutica compensam parte das deficiências de financiamento público, canalizando volumes de diagnósticos complementares para laboratórios de referência que atendem a critérios rigorosos de qualidade. Os painéis de cardiologia e metabólicos crescem mais lentamente, mas mantêm a demanda de base dada a prevalência de hipertensão de 19,7% e diabetes de 11,2%. Essas dinâmicas mantêm os testes de doenças infecciosas como a espinha dorsal de volume, enquanto a oncologia fornece crescimento incremental de alta margem dentro da narrativa do mercado de diagnósticos in vitro do México.

Por Usuário Final: Autoteste Domiciliar Expande-se ao Lado dos Laboratórios Hospitalares

Os laboratórios hospitalares responderam por 38,15% da receita de 2025, ancorados por centros terciários que realizam testes moleculares e de imunopainel de alta complexidade sob acordos plurianuais de locação de reagentes. Os usuários de autocuidado e autoteste devem crescer a um CAGR de 6,54%, impulsionados por glicosímetros e testes de antígeno respiratório dispensados em farmácias que atraem os 54-55% da força de trabalho informal sem seguro do empregador. Os laboratórios de referência independentes, com mais de 18.000 unidades registradas, preenchem lacunas regionais, mas enfrentam pressão de preços das licitações públicas consolidadas que direcionam grandes volumes para os centros hospitalares.

Os aplicativos de saúde digital estão começando a vincular os resultados de autotestes a consultas de telemedicina, reforçando a demanda por glicosímetros habilitados com Bluetooth mesmo sem reembolso formal. Os postos de atendimento em clínicas rurais dependem de programas de transporte de amostras em vez de analisadores no local, preservando seu papel como pontos de coleta em vez de laboratórios completos. A interação entre esses canais sustenta uma base de clientes diversificada, garantindo que nenhum usuário final domine a equação de participação do mercado de diagnósticos in vitro do México.

Cenário Competitivo

Abbott, Roche, Siemens Healthineers e BD ancoram coletivamente as licitações públicas de alto volume ao combinar equivalência regulatória com amplos menus de testes e serviço de campo abrangente. A Roche Diagnostics México registrou vendas de MXN 5,75 bilhões (USD 287 milhões) em 2024, um crescimento de 8,4% em relação ao ano anterior, impulsionado pelas instalações de imunoquímica cobas pro, apesar dos atrasos orçamentários. A BD opera 12 plantas que empregam 17.000 funcionários, fabricando principalmente seringas e tubos Vacutainer, conferindo-lhe influência nos contratos de coleta de espécimes que alimentam as vendas de reagentes para analisadores. A Siemens Healthineers explora as bases instaladas de ADVIA e Atellica para garantir o consumo de consumíveis, enquanto seu middleware viabiliza a conformidade com as regras de tecnovigilância da NOM-240-SSA1-2024, aprofundando a fidelização das contas.

Os concorrentes de médio porte visam espaços em branco. A QIAGEN comercializa ensaios de PCR digital para dengue e varíola dos macacos aprovados pela COFEPRIS em 2024, conquistando um nicho em painéis sindrômicos respiratórios e de doenças tropicais. A BioMérieux aposta no BIOFIRE SPOTFIRE e no VITEK REVEAL para acelerar o tempo de resposta dos testes de resistência antimicrobiana de 24 horas para seis, atraindo centros terciários que combatem infecções nosocomiais. A linha Ion Torrent da Thermo Fisher e os instrumentos NextSeq da Illumina têm adoção pública limitada devido ao custo dos reagentes, mas mantêm presença em laboratórios privados de oncologia que realizam sequenciamento patrocinado pela indústria farmacêutica.

Os movimentos estratégicos revelam uma rivalidade crescente. A Seegene formou uma joint venture de compartilhamento de tecnologia com a Werfen no final de 2024, um modelo que poderia ser replicado no México assim que os talentos locais e os incentivos se alinharem. A Shimadzu inaugurou uma subsidiária no México em setembro de 2024, com um laboratório de demonstração previsto para 2025, sinalizando que a crescente demanda por instrumentos analíticos está transbordando para os sistemas médicos. Enquanto isso, os misturadores de reagentes domésticos menores enfrentam batalhas difíceis: sem aprovações da FDA ou Marcação CE, devem passar por revisões de Classe III de 60 dias e não podem concorrer nas licitações de via rápida do BIRMEX, comprimindo as margens e incentivando a consolidação dentro do mercado de diagnósticos in vitro do México.

Líderes do Setor de Diagnósticos In Vitro no México

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

bioMerieux SA

Abbott Laboratories

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Abbott anunciou uma planta de dispositivos de eletrofisiologia de USD 200 milhões em Querétaro, com o objetivo de criar mais de 1.000 novos empregos, reforçando o nearshoring de dispositivos médicos, embora ainda não abrangendo reagentes de diagnóstico in vitro

- Outubro de 2024: A Seegene e a Werfen criaram uma NewCo com sede na Espanha para localizar a pesquisa e desenvolvimento de PCR sindrômico, um modelo em avaliação para o México a fim de atender a painéis regionais de patógenos

- Junho de 2024: A QIAGEN lançou 35 ensaios de PCR digital, incluindo sorotipos de dengue 1-4 e chikungunya, após aprovação da COFEPRIS para apoiar a vigilância de doenças endêmicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de diagnóstico in vitro (IVD) do México como todas as receitas geradas no país provenientes de reagentes, analisadores, ferramentas de gestão de dados e serviços associados, utilizados para testar sangue, urina, tecidos e outras amostras humanas em laboratórios ou no ponto de cuidado, para diagnóstico, rastreio ou monitorização de doenças.

Exclusão do âmbito: as receitas provenientes de ensaios exclusivamente para investigação, fabrico por contrato e testes veterinários estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Teste

- Química Clínica

- Imunodiagnósticos

- Diagnósticos Moleculares

- Hematologia

- Coagulação

- Microbiologia

- Outros Tipos de Teste

- Por Produto

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Usabilidade

- Dispositivos de Diagnóstico In Vitro Descartáveis

- Equipamentos Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Outras Aplicações

- Por Usuário Final

- Laboratórios Independentes

- Laboratórios Hospitalares

- Ambientes de Ponto de Atendimento

- Usuários de Autocuidado e Autoteste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou diretores de laboratório, compradores hospitalares, distribuidores regionais e reguladores nos estados do norte, centro e sul. As trocas de informação validaram os preços médios de venda, as variações no mix de análises e as curvas de adoção realistas para kits moleculares de ponto de cuidado.

Investigação Documental

Começámos por mapear o conjunto da procura através da análise de conjuntos de dados abertos do Sistema Nacional de Vigilância Epidemiológica do México, registos de importação da COFEPRIS, Dados de Saúde da OCDE e tabelas de despesa em saúde do Banco Mundial. Resumos comerciais da Associação Mexicana de Laboratórios Clínicos e artigos técnicos da IFCC clarificaram os volumes de testes e o consumo de reagentes. Os relatórios 10-K das empresas, apresentações a investidores e avisos de concursos públicos governamentais orientaram os corredores de preços locais. Quando os detalhes por subsegmento eram escassos, os analistas da Mordor recolheram indicadores sobre a base instalada a partir do D&B Hoovers, Dow Jones Factiva e tendências de patentes da Questel. Estas fontes identificadas são ilustrativas; foram consultados muitos outros documentos para verificar cada ponto de dados.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) que converte dados de importação, produção e procedimentos em despesa anual. Cruzámos depois os totais com agregações ascendentes (bottom-up) seletivas de fornecedores. Os principais inputs incluem a prevalência da diabetes, a recuperação de cirurgias eletivas, a adesão a seguros de saúde privados, as atualizações ao reembolso público, a base instalada de analisadores e a penetração do ponto de cuidado. A regressão multivariada relaciona os volumes de testes e as trajetórias de preços com o PIB per capita e a despesa em saúde, e o consenso de especialistas delimita os intervalos dos cenários. As lacunas em dados granulares são colmatadas com fatores normalizados de reagente por teste obtidos durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a verificações de variância face a valores históricos de importação e ficheiros de sinistros de seguradoras. Analistas sénior examinam as anomalias e, caso surjam eventos materiais, recontactam as fontes antes da atualização anual programada, para que os clientes recebam sempre uma visão atualizada.

Por que Razão a Linha de Base da Mordor para o Diagnóstico In Vitro no México é Fiável

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes cestos de produtos, vintagens de dados e tratamentos cambiais.

O nosso ano de base de 2025, a inclusão mais abrangente de taxas de software e a cadência de atualização anual mantêm a linha de base da Mordor atual e pronta para a tomada de decisão. As principais lacunas surgem quando outros estudos omitem serviços auxiliares, recorrem a dados aduaneiros mais antigos de 2024 ou projetam o crescimento com métodos de fator único.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,22 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,41 mil milhões (2024) | Global Consultancy A | Exclui software e serviços, utiliza preços de 2024 sem ajustamento à inflação |

| USD 2,20 mil milhões (2024) | Trade Journal B | Menu de testes mais restrito e crescimento por fator único, validação primária limitada |

Estes contrastes demonstram que a nossa seleção disciplinada de variáveis, as verificações de preços recentes e as revisões em múltiplas etapas proporcionam uma linha de base transparente em que os utilizadores finais podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de diagnósticos in vitro do México até 2031?

Prevê-se que atinja USD 1,84 bilhão até 2031, expandindo-se a um CAGR de 5,08% a partir de 2026.

Qual categoria de teste está se expandindo mais rapidamente no México?

Os diagnósticos moleculares têm previsão de crescer a um CAGR de 7,65% até 2031, devido aos biomarcadores de oncologia e aos painéis sindrômicos de doenças infecciosas.

Qual área de produto está registrando o crescimento de receita mais rápido?

Software e Serviços lidera com um CAGR de 8,32%, à medida que os laboratórios instalam sistemas de informação laboratorial e ferramentas de qualidade baseadas em inteligência artificial para atender às regras da NOM-240-SSA1-2024.

Como o nearshoring está afetando o fornecimento de diagnósticos?

Novas plantas em Querétaro e Baja California melhoram a disponibilidade de hardware, mas a maioria dos reagentes de alto valor permanece dependente de importações.

Por que os ensaios de oncologia enfrentam obstáculos de adoção?

O reembolso público exclui os testes HER2, BRCA e PD-L1, transferindo os custos para os pacientes ou para programas farmacêuticos e limitando o crescimento do volume.

Quais regiões apresentam maior potencial de crescimento fora da Cidade do México?

Monterrey, Guadalajara e estados fronteiriços como Nuevo León mostram oportunidades graças a hospitais maiores e vantagens logísticas transfronteiriças.

Página atualizada pela última vez em: