Tamanho e Participação do Mercado de Ressonância Magnética (RM) do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

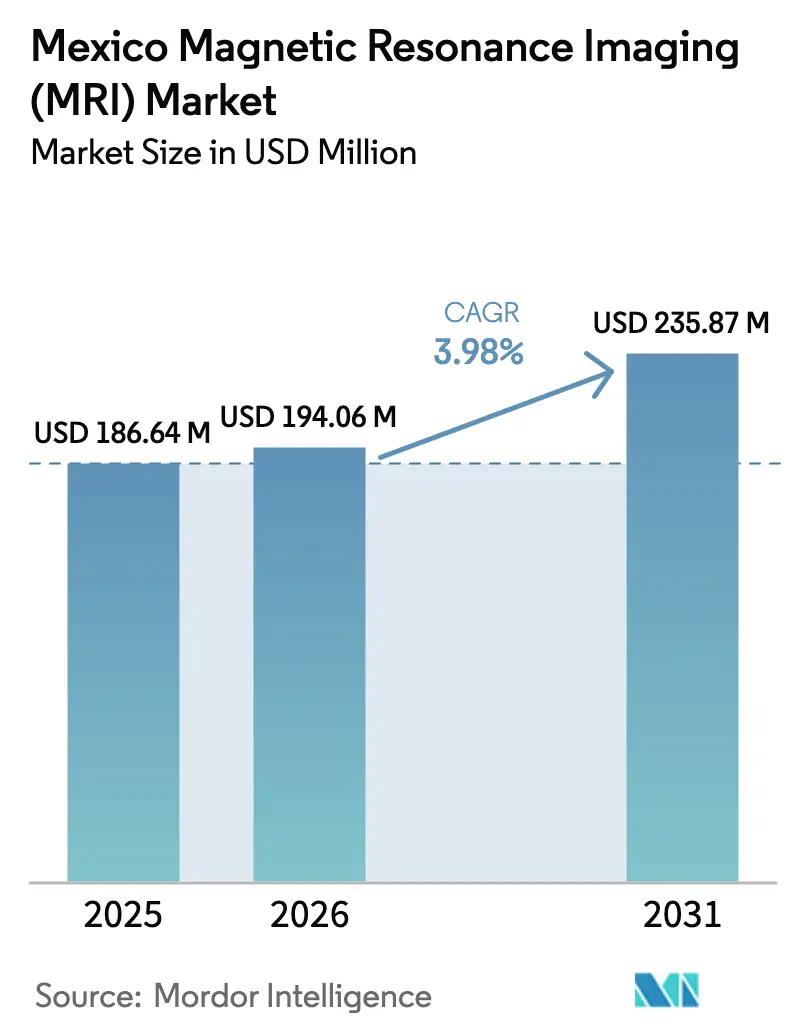

| Tamanho do mercado no ano base (2025) | 186.64 Milhões de dólares |

| Tamanho do Mercado (2026) | 194.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 235.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

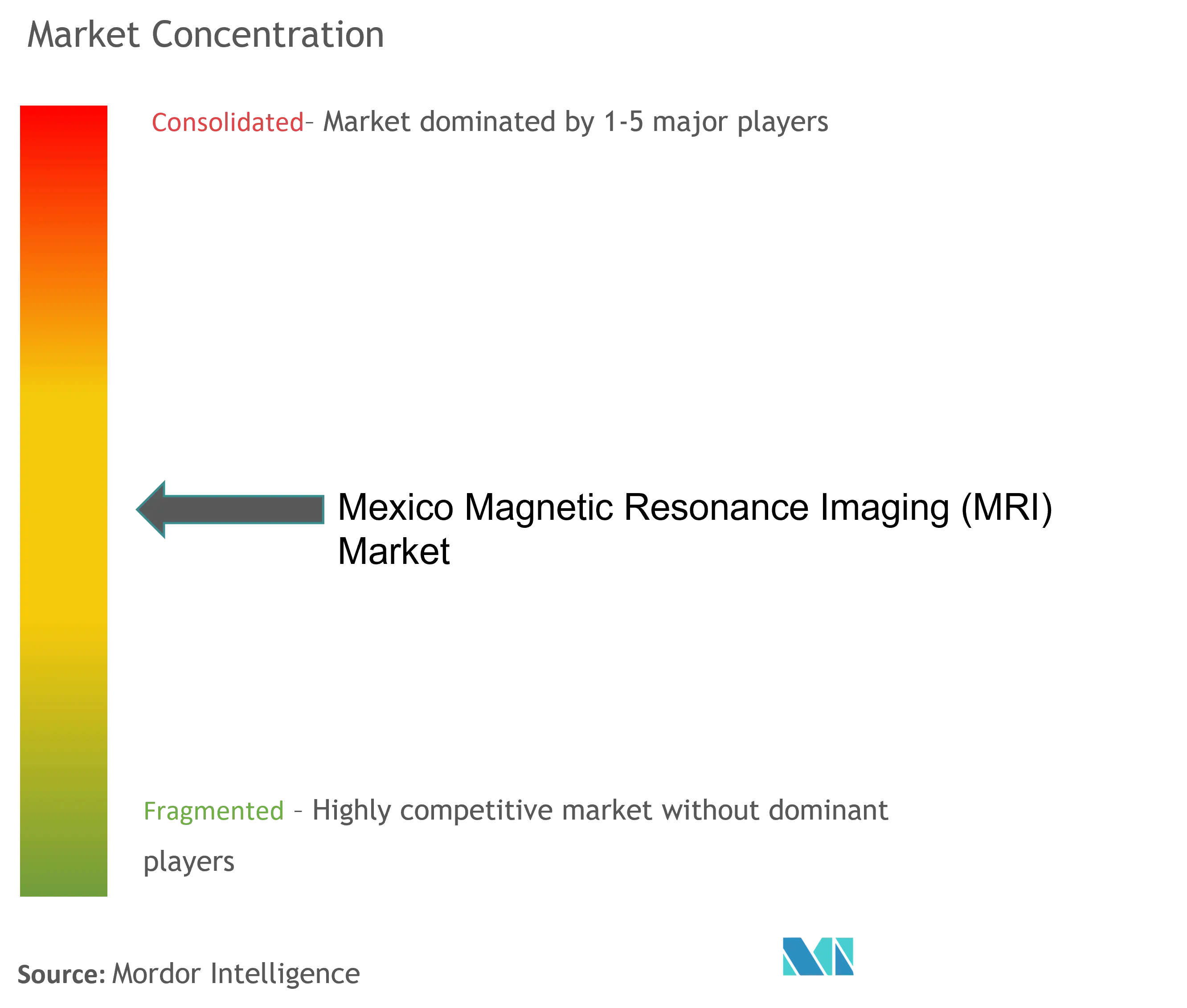

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressonância Magnética (RM) do México por Mordor Intelligence

Espera-se que o tamanho do mercado de RM do México cresça de USD 186,64 milhões em 2025 para USD 194,06 milhões em 2026, com previsão de atingir USD 235,87 milhões até 2031, a um CAGR de 3,98% no período de 2026-2031. Programas de modernização do setor público, aumento dos gastos em hospitais privados e importações de equipamentos viabilizadas pelo USMCA estão expandindo a capacidade de diagnóstico por imagem em todas as principais áreas metropolitanas, enquanto os equipamentos com inteligência artificial reforçam o rendimento e reduzem os custos por exame. O crescimento constante das doenças crônicas, particularmente diabetes e doenças cardiovasculares, eleva as taxas de utilização rotineira de RM, e o fluxo de turismo médico de USD 11 bilhões do México traz demanda incremental de 1,4 milhão de pacientes internacionais que optam por exames de menor custo em Tijuana, Los Cabos e Cidade do México. Os fornecedores globais estão localizando subconjuntos de bobinas e ímãs para capturar os benefícios de origem do USMCA, enquanto as tecnologias sem hélio aliviam as pressões de custo decorrentes da volatilidade do peso e dos choques na cadeia de suprimentos. A escassez persistente de radiologistas continua sendo um obstáculo estrutural, mas as implantações nacionais de telerradiologia e as plataformas de laudos com inteligência artificial estão começando a suprir as lacunas de interpretação.

Principais Conclusões do Relatório

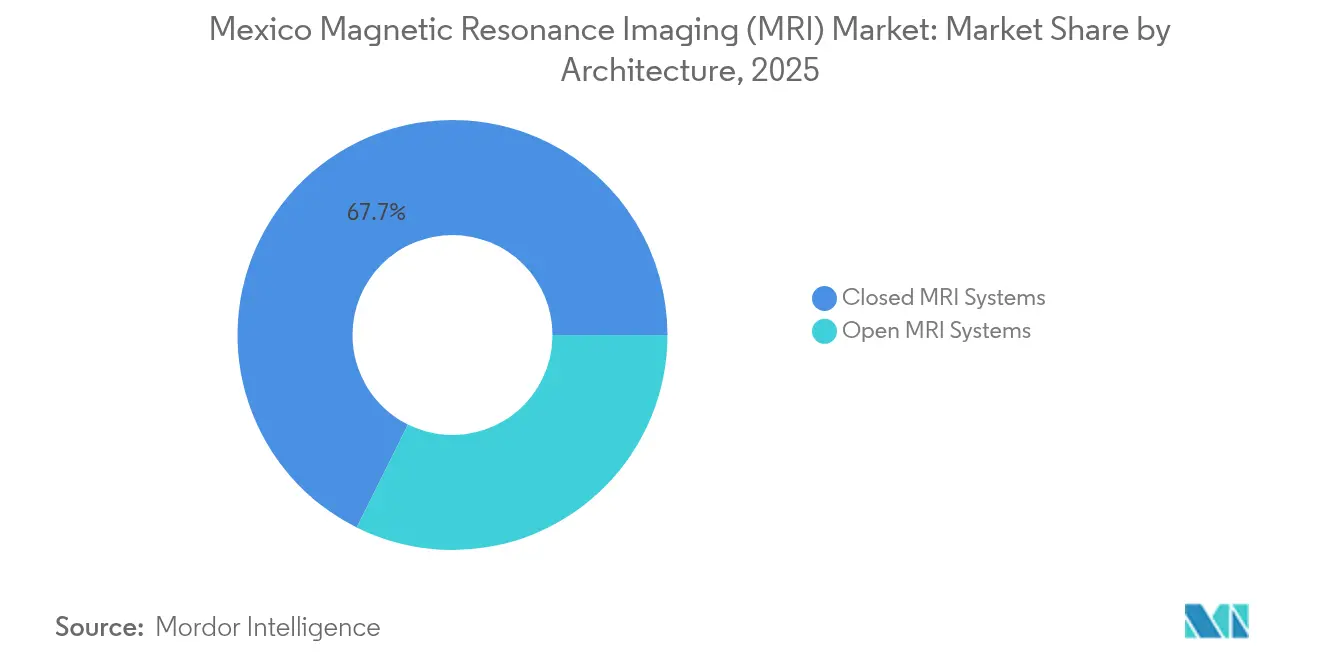

- Por arquitetura, os sistemas fechados lideraram com 67,65% da participação do mercado de RM do México em 2025; espera-se que os sistemas abertos avancem a um CAGR de 4,65% até 2031.

- Por intensidade de campo, os equipamentos de 1,5 T detinham 54,55% da participação do tamanho do mercado de RM do México em 2025, enquanto as plataformas de 3 T e ≥7 T estão prontas para se expandir a um CAGR de 4,60% até 2031.

- Por aplicação, a neurologia capturou 31,85% da participação de receita em 2025; espera-se que a imagiologia oncológica registre um CAGR de 5,05% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética (RM) do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanços em Hardware de Sistemas de RM e Software com Inteligência Artificial | +0.8% | Nacional, com adoção antecipada na Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Aumento da Carga de Doenças Crônicas e Oncológicas | +1.2% | Nacional, com maior concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão de Hospitais Privados e Clusters de Turismo Médico | +0.9% | Clusters regionais em Los Cabos, Tijuana, Cidade do México, Guadalajara | Médio prazo (2-4 anos) |

| Incentivos Fiscais Federais e Incentivos de Importação do USMCA para Dispositivos de Imagem | +0.6% | Nacional, com benefícios de fabricação nos estados de fronteira | Curto prazo (≤ 2 anos) |

| Rápida Implantação de Telerradiologia e PACS em Cidades Secundárias | +0.5% | Cidades secundárias e áreas rurais em todo o país | Médio prazo (2-4 anos) |

| Nearshoring de Linhas de Subasssemblagem de Bobinas e Ímãs por OEMs | +0.4% | Corredores de fabricação no norte do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Hardware de RM e Software com Inteligência Artificial

A rápida inovação algorítmica está reduzindo os tempos de exame em até 50%, permitindo que as instalações aumentem o rendimento diário sem adicionar equipamentos. As plataformas AI-Rad Companion da Siemens Healthineers e SmartSpeed Precise da Philips aprimoram as imagens enquanto reduzem o tempo de protocolo, compensando diretamente a escassez de radiologistas ao reduzir os estudos repetidos[1]Siemens Healthineers, "Inteligência Artificial para RM," siemens-healthineers.com. Projetos de ímãs sem hélio, como os sistemas Philips BlueSeal, reduzem as despesas operacionais ao longo da vida útil ao eliminar insumos criogênicos voláteis, e mais de 1.000 unidades foram instaladas em todo o mundo [2]Philips EUA, "Philips Consolida Liderança em RM Praticamente Sem Hélio," usa.philips.com . O programa universal de prontuário eletrônico de saúde do México posiciona as instalações para explorar mecanismos de fluxo de trabalho com inteligência artificial que utilizam data lakes integrados para triagem automatizada, aumentando ainda mais a produtividade dos equipamentos. Softwares aprovados pela FDA, como o SwiftMR, são independentes de fornecedor, permitindo que os hospitais modernizem os parques de equipamentos legados em vez de substituir sistemas inteiros.

Aumento da Carga de Doenças Crônicas e Oncológicas

O diabetes afetou 16,9% dos adultos mexicanos em 2022 e projeta-se que aumente progressivamente até 2050, exigindo acompanhamentos periódicos de imagem renal, cardíaca e neurológica. A mortalidade cardiovascular aumentou de 96,7 para 111,7 por 100.000 entre 2011-2015, tornando a RM fundamental para avaliações cardíacas isquêmicas e estruturais. A incidência de câncer está em 140,9 por 100.000, com mama e próstata liderando os registros de novos casos, e os volumes de RM oncológica estão crescendo mais rapidamente à medida que as diretrizes de rastreamento se ampliam. A doença renal crônica associada ao diabetes afeta 14,5 milhões de habitantes, impulsionando estudos repetidos de RM abdominal para monitoramento da progressão da doença. A COVID longa afeta 37% dos sobreviventes, adicionando demanda de RM respiratória e neurológica para complicações persistentes.

Expansão de Hospitais Privados e Clusters de Turismo Médico

A Hospitales MAC obteve USD 160 milhões para construir hospitais equipados com RM em 17 cidades e tem como objetivo um posicionamento custo-benefício que alia a demanda doméstica aos fluxos turísticos. A instalação da CHRISTUS Health de USD 84 milhões em Cabo San Lucas integrará imagens assistidas por inteligência artificial em 75 leitos, exemplificando modelos de cuidados como destino focados em diagnósticos abrangentes. Los Cabos, Tijuana e Cidade do México anunciam exames de RM com 60% de economia em relação aos preços nos EUA, atraindo 1,4 milhão de visitantes anuais e impulsionando os volumes de imagem por pagamento particular. O Conselho Mexicano de Turismo Médico está harmonizando os padrões de qualidade, legitimando ainda mais o atendimento transfronteiriço e incorporando pacotes premium de RM em ofertas cirúrgicas integradas. Os prestadores privados se diferenciam com opções de RM de corpo inteiro com preços entre USD 273-826, que permanecem significativamente abaixo dos preços à vista nos EUA, ao mesmo tempo em que ainda sustentam margens saudáveis.

Incentivos Fiscais Federais e Incentivos de Importação do USMCA

O USMCA elimina tarifas sobre sistemas de imagem em conformidade, reduzindo os custos de aquisição, e simplifica as definições regulatórias, cortando despesas redundantes de certificação. O programa PROSEC do México reduz ainda mais os direitos aduaneiros sobre componentes de RM destinados à exportação, incentivando os fornecedores globais a instalarem linhas de montagem de bobinas e ímãs próximas às zonas industriais do norte. Uma suspensão tarifária de março de 2025 cobre metade de todas as importações qualificadas pelo USMCA, reduzindo os preços de tabela dos equipamentos durante os ciclos de aquisição de hospitais públicos. No entanto, os formuladores de políticas ventilaram sobretaxas tarifárias de 10% para equipamentos totalmente montados, o que poderia acrescentar USD 100.000-200.000 aos sistemas de alto desempenho e paralisar os cronogramas de substituição. As regulamentações de dezembro de 2024 permitem que compradores públicos importem unidades de RM sem autorização de comercialização local por meio do BIRMEX, acelerando as atualizações de parques de equipamentos, mas levantando preocupações de propriedade intelectual entre os fornecedores estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial e de Ciclo de Vida dos Equipamentos de RM | -1.1% | Nacional, com maior impacto em instalações menores | Longo prazo (≥ 4 anos) |

| Longos Atrasos de Registro de Dispositivos e Reembolsos da COFEPRIS | -0.7% | Gargalo regulatório nacional | Médio prazo (2-4 anos) |

| Volatilidade do Peso Inflacionando os Custos de Financiamento por Arrendamento | -0.5% | Nacional, com maior impacto em instalações dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez e Distribuição Desigual de Radiologistas Capacitados | -0.9% | Áreas rurais e cidades secundárias desproporcionalmente afetadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e de Ciclo de Vida dos Equipamentos de RM

As plataformas premium de 3 T requerem desembolsos de capital acima de USD 2 milhões, e as modificações de instalações, recargas de hélio e contratos anuais de manutenção podem dobrar o custo total de propriedade em dez anos [3]OPAS, "México – Perfil do País," paho.org. Com 41,37% dos gastos de saúde pagos do próprio bolso, muitos hospitais de médio porte adiam atualizações ou recorrem a importações recondicionadas com garantias mais curtas. A volatilidade do peso amplifica o risco orçamentário porque a maioria das bobinas, gradientes e eletrônicos tem preços em dólares americanos, fazendo com que as taxas de arrendamento oscilem junto com as variações da taxa de câmbio. As instituições públicas enfrentam ciclos orçamentários plurianuais que atrasam o lançamento de licitações e prolongam a substituição de parques de equipamentos antigos de 1 T. Os ímãs sem hélio oferecem economias de energia de 40 MWh por ano por sistema, reduzindo as despesas operacionais, mas ainda exigem altos preços de tabela que desafiam os prestadores com restrições de caixa.

Escassez e Distribuição Desigual de Radiologistas Capacitados

O México emprega aproximadamente 4.000 radiologistas para 124 milhões de habitantes, equivalendo a menos de um especialista por instalação de imagem. Os clusters urbanos atraem a maioria dos talentos, deixando as cidades secundárias e as zonas rurais dependentes de clínicos gerais ou de telerradiologia terceirizada, o que aumenta os prazos de retorno e restringe o rendimento da RM. Os salários médios ficam em torno de USD 73.000, o que compete desfavoravelmente com os rendimentos da prática privada nos Estados Unidos e impulsiona a emigração de subespecialistas. As colaborações internacionais de treinamento por meio da Organização Mundial da Saúde fornecem revisões de casos ao vivo e bolsas virtuais, mas a transferência sustentável de conhecimento depende da expansão de residências locais e do financiamento de bolsas de estudo. As plataformas de operação remota permitem que os tecnólogos controlem os equipamentos a partir de hubs centralizados enquanto o PACS em nuvem encaminha imagens para leitores metropolitanos, porém o ritmo de implantação depende da qualidade da banda larga e dos investimentos em cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Liderança dos Sistemas Fechados e Momentum dos Sistemas Abertos

Os equipamentos fechados geraram 67,65% da receita do mercado de RM do México em 2025, refletindo a preferência hospitalar por maiores intensidades de campo e versatilidade multissequência que suportam protocolos neurológicos, cardíacos e oncológicos complexos. As instalações voltadas ao turismo médico usam plataformas fechadas para anunciar pacotes abrangentes de cabeça aos pés que rivalizam com os melhores centros de imagem dos EUA. As pressões de design centrado no paciente, no entanto, sustentam um CAGR de 4,65% para os sistemas abertos até 2031, à medida que os grupos claustrofóbicos, bariátricos e pediátricos buscam ambientes mais confortáveis.

As plataformas abertas lideradas pelo Fujifilm Aperto Lucent adicionam sequências de compensação de movimento e ímãs permanentes que reduzem o consumo de energia, tornando-as atraentes para hospitais regionais de médio porte. Os sistemas fechados evoluem em paralelo; o Vantage Galan 3 T Supreme Edition da Canon Medical integra protocolos de inteligência artificial que reduzem drasticamente os tempos de exame e minimizam o uso de hélio. À medida que os portfólios de instalações se ampliam, os executivos combinam unidades abertas para o conforto ambulatorial com unidades fechadas para atendimento terciário de alto rendimento, ancorando uma demanda equilibrada de longo prazo em ambas as arquiteturas.

Por Intensidade de Campo: Ponto Ideal de 1,5 T com Potencial de Pesquisa em Ultra-Alto Campo

As plataformas de 1,5 T capturaram 54,55% da participação do mercado de RM do México em 2025, oferecendo cobertura custo-efetiva em neurologia, musculoesquelético e imagem corporal sem exigências de infraestrutura especializada. Os planos de saúde públicos favorecem os parques de equipamentos de 1,5 T pela padronização, intercambialidade de peças sobressalentes e bases de reembolso, consolidando a posição consolidada da modalidade.

As unidades de ultra-alto campo de 3 T e ≥7 T registram um CAGR de 4,60% até 2031, impulsionadas por centros acadêmicos e institutos de oncologia que requerem capacidades de difusão, espectroscopia e mapeamento funcional inatingíveis em ímãs de campo mais baixo. O MAGNETOM Flow 1,5 T da Siemens Healthineers introduz tecnologia de baixo consumo de hélio e sequências aprimoradas por inteligência artificial que borram a linha entre as intensidades de campo médio e alto, estendendo a viabilidade de 1,5 T. O equipamento de RM exclusivo para a cabeça da GE HealthCare para pesquisa em neurociência demonstra demanda de nicho em ciência cognitiva que depende de gradientes ultra-altos para insights microestruturais. As unidades de campo baixo ≤0,4 T persistem em enfermarias pediátricas e trailers móveis, mas a SNR limitada confina seu papel à imagem adjunta em ambientes com recursos restritos.

Por Aplicação: Domínio da Neurologia com Aceleração da Oncologia

A neurologia manteve 31,85% da receita em 2025, apoiada pelo envelhecimento demográfico, pela prevalência de AVC e por pesquisas psiquiátricas pioneiras, como os estudos de mapeamento de glutamato do Dr. Camilo de la Fuente-Sandoval, que dependem fortemente da espectroscopia. Os protocolos rotineiros de cérebro, coluna vertebral e nervo periférico impulsionam volumes diários previsíveis e fluxos de receita estáveis dos equipamentos.

A oncologia lidera a curva de crescimento com um CAGR de 5,05% até 2031, à medida que as campanhas nacionais de rastreamento ampliam as indicações de RM para lesões de mama, próstata e fígado. Técnicas multiespectrais, contraste dinâmico e sequências de difusão de corpo inteiro, aliadas aos agentes de contraste à base de manganês em desenvolvimento pela GE HealthCare, aprofundam a utilidade oncológica. Os estudos musculoesqueléticos permanecem estáveis devido ao gerenciamento de lesões esportivas e ao planejamento pré-cirúrgico ortopédico. As aplicações cardíacas e vasculares ganham impulso com o aumento da doença aterosclerótica, enquanto o uso de RM funcional se expande em departamentos acadêmicos de psicologia e ensaios farmacêuticos, diversificando o mix de carga de trabalho da base instalada.

Análise Geográfica

A Grande Cidade do México, Guadalajara e Monterrey abrigam a maior parte da capacidade de RM, ancoradas por institutos públicos de referência e redes privadas premium que juntos realizam a maioria dos exames reembolsados. Essas regiões metropolitanas apresentam os maiores clusters de radiologistas subespecializados, permitindo protocolos avançados como RM cardíaca de estresse e neuroimagem funcional. Cidades de fronteira como Tijuana aproveitam a proximidade física com a Califórnia para atrair pacientes americanos que buscam exames com descontos de preço de 40-60%, convertendo os fluxos transfronteiriços em ganhos estáveis de utilização de equipamentos.

Os corredores turísticos costeiros, especialmente Los Cabos e Cancún, integram suítes de RM em hospitais poliespecializados que oferecem pacotes de imagem com cirurgia eletiva para clientes internacionais. Os hubs industriais do norte se beneficiam de planos de saúde patrocinados por empregadores que reembolsam a RM rapidamente, reforçando os pipelines de aquisição para centros de diagnóstico privados. Cidades secundárias do interior, incluindo León e Puebla, recebem novos hospitais IMSS-Bienestar com RM à medida que o governo inaugura nove hospitais e seis Unidades de Medicina Familiar em 12 estados em 2025.

Os estados rurais do sul ainda dependem de programas móveis de RM e suporte periódico de telerradiologia devido à baixa densidade de especialistas. As iniciativas governamentais de banda larga prometem maior largura de banda que pode suportar PACS baseado em nuvem e operação remota, reduzindo gradualmente a lacuna de imagem urbano-rural. Embora os tempos de deslocamento continuem sendo uma barreira para algumas populações, acordos de serviços compartilhados entre hospitais regionais estão surgindo, garantindo que os equipamentos recentemente adquiridos gerem volumes de casos sustentáveis, apesar dos padrões de demanda distribuída.

Cenário Competitivo

Os fabricantes globais dominam o mercado de RM do México por meio de alianças de distribuidores de longa data e dossiês COFEPRIS estabelecidos que encurtam os prazos de registro. A Siemens Healthineers investe USD 314 milhões em novas linhas de produção de RM destinadas ao cumprimento dos limites de origem do USMCA, garantindo preços competitivos e ao mesmo tempo reforçando a disponibilidade local de peças de pós-venda. A GE HealthCare foca em ecossistemas de fluxo de trabalho aprimorados por inteligência artificial, complementando o hardware com plataformas de manutenção preditiva que minimizam o tempo de inatividade. A Philips alavanca os ímãs BlueSeal sem hélio para anunciar custos de ciclo de vida mais baixos, atraindo compradores públicos sensíveis a excessos de despesas operacionais.

A Canon Medical e a Fujifilm capturam participação nos segmentos de preço médio combinando designs amigáveis ao paciente com caminhos de atualização modulares; sua ênfase em configurações abertas e de baixo ruído atrai centros ambulatoriais. A United Imaging, a Neusoft e a Hyperfine estão ingressando seletivamente em licitações de cidades secundárias com pacotes de preços competitivos que incluem planos de serviço de cinco anos, embora os ciclos de aprovação da COFEPRIS e as incertezas de reembolso moderem a expansão rápida.

A rivalidade entre fornecedores está cada vez mais centrada em ecossistemas de software de inteligência artificial, tecnologia sustentável de ímãs e soluções de telerradiologia completas que compensam as escassezes de pessoal. As parcerias com universidades locais para implantações de pesquisa de sistemas ≥7 T estão fortalecendo a visibilidade da marca no segmento acadêmico, enquanto os prestadores de serviços móveis contratam trailers recondicionados de 1,5 T para municípios rurais a fim de ampliar a cobertura populacional. De modo geral, os fornecedores agora empacotam operação remota de equipamentos e PACS em nuvem para mitigar a lacuna de radiologistas e garantir receitas de serviço de longo prazo.

Líderes do Setor de Ressonância Magnética (RM) do México

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthcare GmbH

Canon Inc. (Canon Medical Systems Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Sistema de Saúde Hospital Ángeles introduziu o AISHA MRI, uma plataforma baseada em inteligência artificial que integra a ressonância magnética em check-ups preventivos de rotina.

- Julho de 2025: A AIRS Medical firmou parceria com a Simbioxia no México para implementar o SwiftMR em redes de radiologia privadas, acelerando a adoção da tecnologia de redução de tempo de exame orientada por inteligência artificial.

- Maio de 2024: A Medis patrocinou um workshop prático do Medis Suite MR durante o curso de três dias da Sociedade Mexicana de Ecocardiografia e Imagem Cardiovascular, proporcionando a 40 clínicos experiência direta com análises avançadas de cardio-RM.

Escopo do Relatório do Mercado de Ressonância Magnética (RM) do México

De acordo com o escopo do relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são posteriormente utilizadas para diagnosticar e detectar a presença de anomalias no organismo. O Mercado de Ressonância Magnética (RM) do México é Segmentado por Arquitetura (Sistemas de RM Fechados e Sistemas de RM Abertos), Intensidade de Campo (Sistemas de RM de Campo Baixo, Sistemas de RM de Campo Alto, Sistemas de RM de Campo Muito Alto e Sistemas de RM de Campo Ultra-Alto), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelético e Outras Aplicações). O relatório oferece o valor (em USD) para os segmentos acima.

| Sistemas de RM Fechados |

| Sistemas de RM Abertos |

| Campo Baixo (≤0,4 T) |

| Campo Alto (1,5 T) |

| Campo Muito Alto (3 T) e Ultra-Alto (≥7 T) |

| Neurologia |

| Oncologia |

| Musculoesquelético |

| Cardiologia e Vascular |

| Outras Aplicações Clínicas |

| Por Arquitetura | Sistemas de RM Fechados |

| Sistemas de RM Abertos | |

| Por Intensidade de Campo | Campo Baixo (≤0,4 T) |

| Campo Alto (1,5 T) | |

| Campo Muito Alto (3 T) e Ultra-Alto (≥7 T) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Musculoesquelético | |

| Cardiologia e Vascular | |

| Outras Aplicações Clínicas |

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de RM do México até 2031?

O mercado deve crescer a um CAGR de 3,98% entre 2026-2031, atingindo USD 235,87 milhões até o final do período.

Qual arquitetura de RM está crescendo mais rapidamente no México?

Os sistemas abertos estão avançando a um CAGR de 4,65% à medida que os hospitais priorizam o conforto do paciente e a menor complexidade operacional.

Por que os equipamentos de 1,5 T ainda são predominantes nos hospitais mexicanos?

Eles equilibram versatilidade diagnóstica e custo de aquisição, detendo 54,55% da receita de 2025 e se adequando à maioria dos cronogramas de reembolso.

Como o turismo médico está influenciando a demanda por RM nas regiões de fronteira?

As instalações em Tijuana e Los Cabos atraem pacientes americanos com preços de exame 60% mais baixos, sustentando altas taxas de utilização dos equipamentos.

Página atualizada pela última vez em: