Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

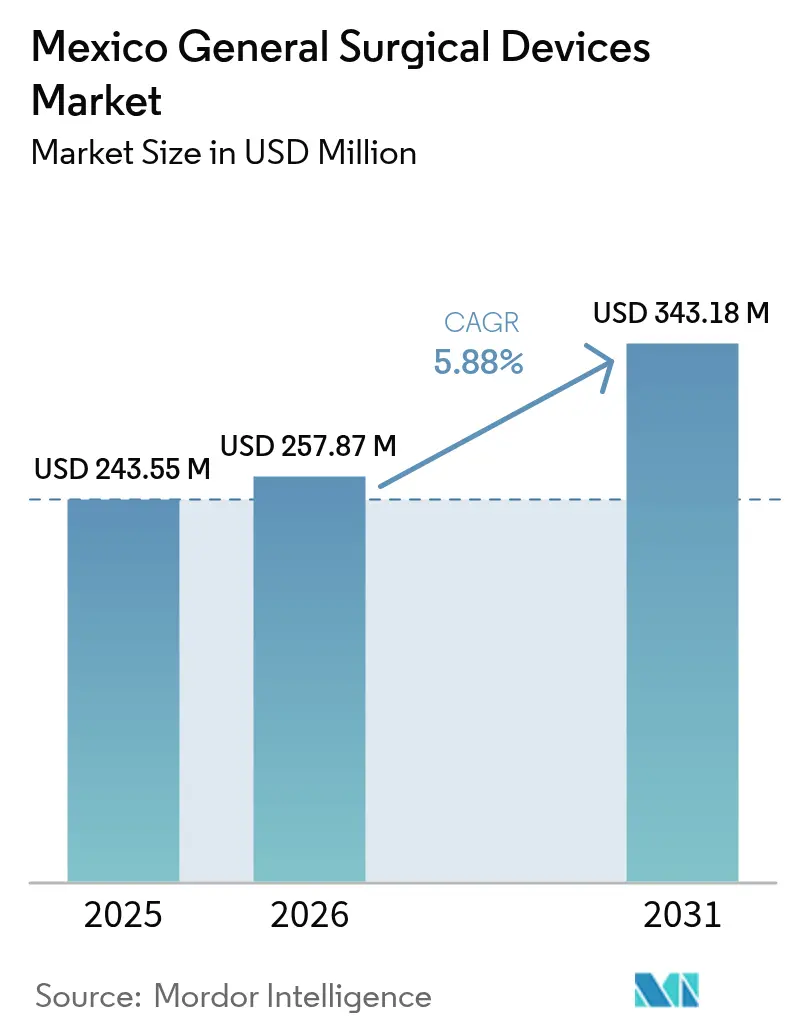

| Tamanho do mercado no ano base (2025) | 243.55 Milhões de dólares |

| Tamanho do Mercado (2026) | 257.87 Milhões de dólares |

| Tamanho do Mercado (2031) | 343.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais no México por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais no México deve crescer de USD 243,55 milhões em 2025 para USD 257,87 milhões em 2026 e está previsto para atingir USD 343,18 milhões até 2031 a um CAGR de 5,88% no período 2026-2031. Hospitais, clínicas privadas e centros de saúde de fronteira continuam a adotar tecnologias que permitem tempos de recuperação mais curtos, o que acelerou a demanda por sistemas minimamente invasivos e robóticos. O mercado se beneficia de estratégias de nearshoring que posicionam o México como um polo de fabricação para as cadeias de suprimentos norte-americanas, reduzindo os prazos de entrega e os custos de importação de componentes críticos. O crescimento contínuo do turismo médico sustenta a demanda premium por plataformas avançadas de visualização, imagem e robótica nas cidades de fronteira. Os gastos governamentais com modernização hospitalar e o investimento do setor privado em centros de cirurgia ambulatorial acrescentam mais impulso, mesmo que as restrições fiscais incentivem configurações de dispositivos mais econômicas.

Principais Conclusões do Relatório

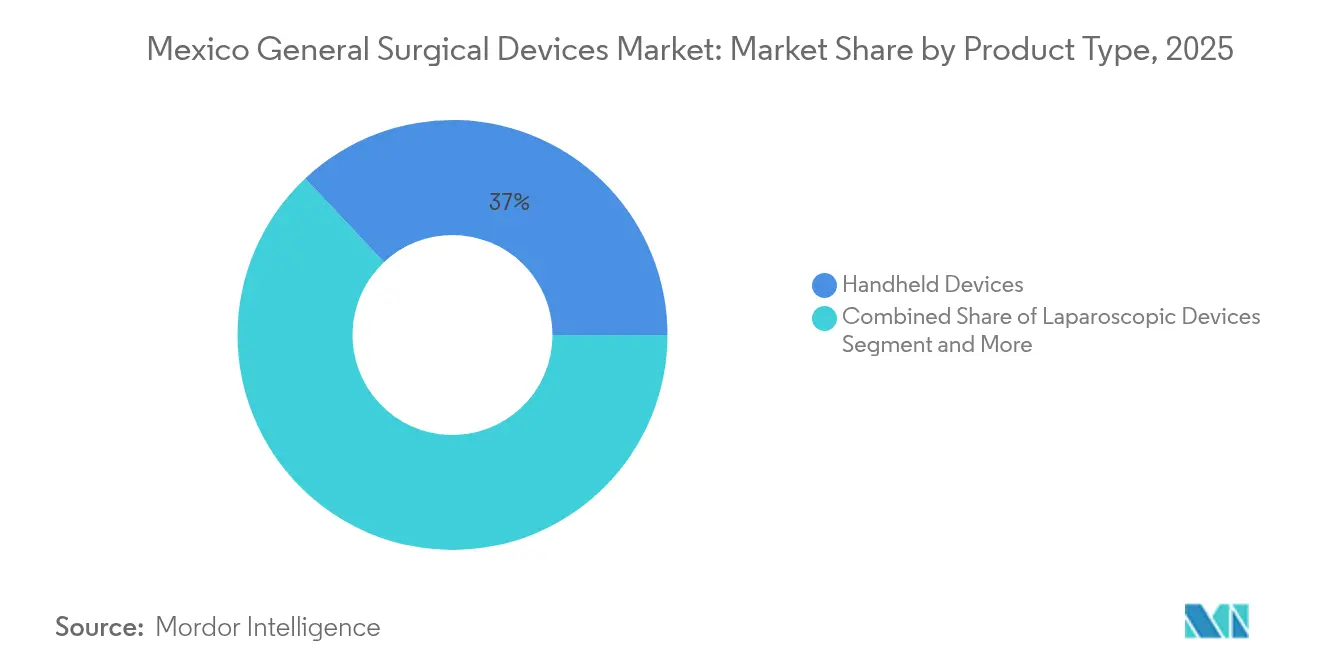

- Por tipo de produto, os dispositivos manuais lideraram com 37,02% da participação do mercado de dispositivos cirúrgicos gerais no México em 2025, enquanto os sistemas robóticos e assistidos por computador registraram o CAGR mais rápido de 6,61% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva capturou 71,24% da participação de receita em 2025; o segmento está se expandindo a um CAGR de 6,05% até 2031.

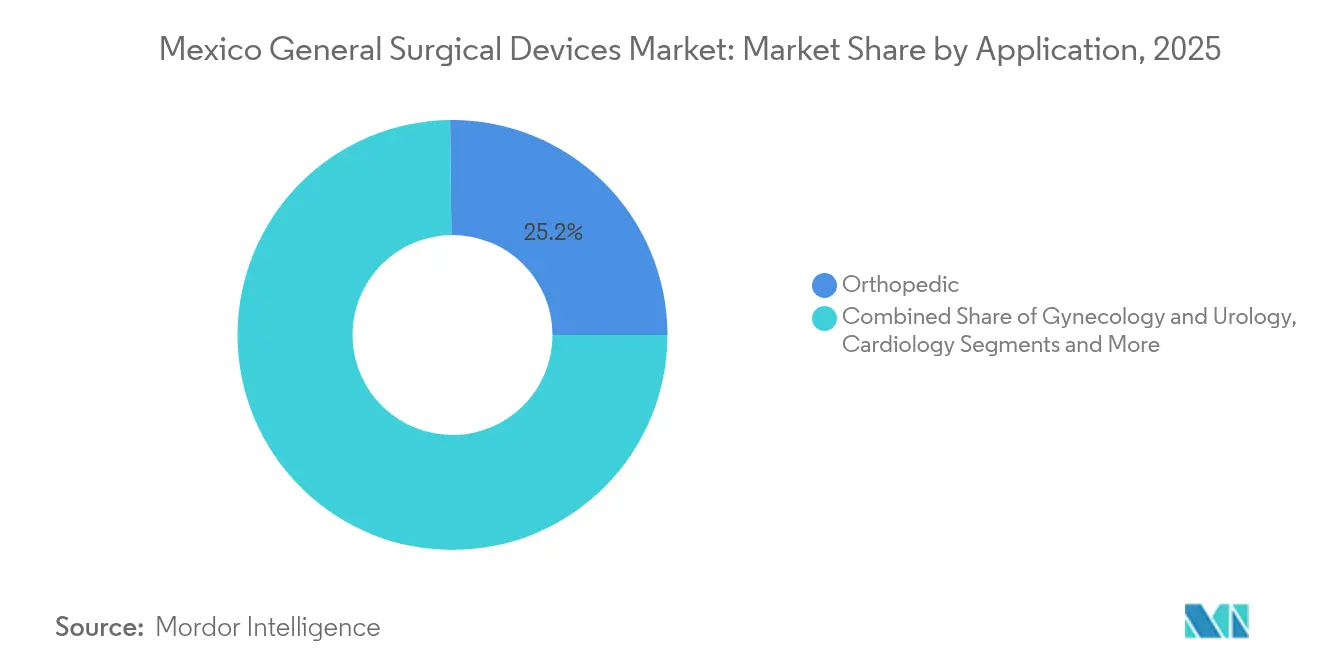

- Por aplicação, os procedimentos ortopédicos responderam por 25,18% do tamanho do mercado de dispositivos cirúrgicos gerais no México em 2025, enquanto a cardiologia está projetada para crescer a um CAGR de 6,02% até 2031.

- Por usuário final, os hospitais detinham 70,86% da participação do tamanho do mercado de dispositivos cirúrgicos gerais no México em 2025, enquanto os centros de cirurgia ambulatorial estão previstos para registrar um CAGR de 6,78% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cirurgia Minimamente Invasiva | +1.2% | Nacional, com concentração nas cidades de fronteira e nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Sistemas Laparoscópicos e Robóticos | +0.9% | Nacional, com adoção antecipada em hospitais privados e centros de turismo médico | Longo prazo (≥ 4 anos) |

| Crescente Carga Cirúrgica por Obesidade e Doenças Metabólicas | +0.8% | Nacional, com maior prevalência nas regiões norte e urbanas | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Modernização Hospitalar (INSABI) | +0.6% | Nacional, com foco em áreas rurais e urbanas carentes | Médio prazo (2-4 anos) |

| Nearshoring da Fabricação de Dispositivos Impulsiona o Fornecimento Local | +0.4% | Regional, concentrado nos polos de fabricação da Baixa Califórnia, Sonora e Jalisco | Médio prazo (2-4 anos) |

| Expansão de Hospitais Privados de Fronteira para Turismo Médico | +0.3% | Regional, principalmente nas cidades da fronteira EUA-México, incluindo Tijuana e Ciudad Juárez | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cirurgia Minimamente Invasiva

Os cirurgiões mexicanos favorecem cada vez mais as técnicas laparoscópicas e endoscópicas que encurtam a recuperação e reduzem a dor pós-operatória, especialmente em ginecologia e cuidados bariátricos. Estudos comparativos mostram que a laparoscopia assistida por robô reduz as taxas de conversão e as complicações em casos complexos, como endometriose, incentivando o investimento em sistemas de visualização e dispositivos manuais avançados. Os centros de cirurgia ambulatorial estão ampliando a capacidade, o que sustenta ainda mais a demanda por plataformas minimamente invasivas portáteis.[1]Fonte: Associação de Distribuidores do Setor de Saúde, "Relatório de Mercado de Centros de Cirurgia Ambulatorial," hida.org A orientação por inteligência artificial, que já demonstra precisão de rastreamento submilimétrica, está prestes a aumentar a confiança do cirurgião e acelerar a adoção. Coletivamente, esses fatores reforçam o domínio dos dispositivos minimamente invasivos no mercado de dispositivos cirúrgicos gerais no México.

Avanços Tecnológicos em Sistemas Laparoscópicos e Robóticos

Lançamentos como o da Vinci 5 da Intuitive Surgical e a plataforma Velys Spine da Johnson & Johnson oferecem aos hospitais mexicanos acesso a equipamentos com menor área de ocupação, imagem aprimorada e melhorias ergonômicas que superam os obstáculos anteriores de custo e treinamento. Parcerias como a da Medtronic com a Siemens integram imagem 3D com navegação robótica, permitindo medições precisas de vértebras durante procedimentos na coluna. A capacidade de treinamento doméstico está crescendo à medida que a SAGES implementa programas iLAP master em nove centros mexicanos, padronizando habilidades e ampliando o conjunto de talentos disponíveis para terapias avançadas. A infraestrutura aprimorada de hardware e educação posiciona o mercado de dispositivos cirúrgicos gerais no México para sustentar a atualização tecnológica de longo prazo.

Crescente Carga Cirúrgica por Obesidade e Doenças Metabólicas

Com a prevalência de obesidade entre as mais altas do mundo, os procedimentos bariátricos aumentam, exigindo sistemas avançados de grampeamento, fechamento e imagem que suportem a anatomia abdominal complexa. As complicações do diabetes também estão impulsionando o consumo de dispositivos para cuidados com feridas, particularmente nos estados do norte. Uma população envelhecida — 8,2% acima de 65 anos — acrescenta volumes de cirurgia de joelho e catarata sob novos programas governamentais, ampliando a demanda por dispositivos ortopédicos. As técnicas bariátricas robóticas, embora intensivas em capital, proporcionam métricas de menor tempo de internação, melhorando a economia hospitalar e impulsionando a adoção em centros terciários.

Programas Governamentais de Modernização Hospitalar (INSABI)

O mandato do INSABI para reduzir as lacunas de atendimento alocou orçamentos plurianuais para salas cirúrgicas, embora atrasos nas aquisições tenham criado uma demanda reprimida por dispositivos essenciais. Licitações recentes centralizam as compras para garantir descontos de escala, economizando MX$ 30 bilhões, ao mesmo tempo que exigem que os fornecedores comprovem valor sobre o custo total de propriedade. Projetos hospitalares público-privados em distritos rurais abrem canais para fornecedores que podem alinhar pacotes de treinamento e manutenção com as metas de modernização. Embora os orçamentos de saúde tenham caído 11% em 2025, o programa ainda estimula a demanda por dispositivos onde a necessidade clínica é aguda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos Cirúrgicos Avançados | -0.8% | Nacional, com maior impacto em hospitais públicos e instalações privadas menores | Médio prazo (2-4 anos) |

| Prazos de Registro e Carga Documental da COFEPRIS | -0.6% | Nacional, afetando todos os fabricantes e importadores de dispositivos | Curto prazo (≤ 2 anos) |

| Escassez de Cirurgiões Rurais Limita a Penetração de Dispositivos | -0.4% | Regional, concentrada em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Volatilidade do Peso Infla os Preços dos Componentes Importados | -0.3% | Nacional, com maior impacto em fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Cirúrgicos Avançados

Os hospitais públicos enfrentam orçamentos mais apertados após uma queda de 14,3% nos gastos em 2025, limitando a aquisição de sistemas robóticos premium apesar dos comprovados benefícios clínicos. Os prestadores privados menores também têm dificuldade em justificar desembolsos de vários milhões de dólares sem eficiências de escala, empurrando-os para modelos de serviços compartilhados ou recondicionados. Os acordos de consolidação em fusões e aquisições na área da saúde destacam a busca por sinergias de capital capazes de financiar plataformas de próxima geração. Consequentemente, o custo continua sendo um teto para a penetração de sistemas de alto valor no mercado de dispositivos cirúrgicos gerais no México.

Prazos de Registro e Carga Documental da COFEPRIS

As aprovações padrão de dispositivos levam de 10 a 18 meses, e cartas de deficiência podem estender o processo por mais meio ano, atrasando o lançamento de ferramentas inovadoras.[2]Fonte: Pure Global, "Registro de Dispositivos Médicos COFEPRIS México," pureglobal.com Dossiês técnicos detalhados, evidências de ISO 13485 e requisitos de detentor local acrescentam despesas, com registros individuais frequentemente custando entre USD 5.000 e USD 10.000 antes das taxas de teste. Os inovadores menores consideram esses obstáculos particularmente desafiadores, o que retarda os ciclos de atualização tecnológica no setor de dispositivos cirúrgicos gerais no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Dispositivos Manuais em Meio à Rápida Adoção de Robótica

Os dispositivos manuais geraram 37,02% do mercado de dispositivos cirúrgicos gerais no México em 2025, sublinhando sua ubiquidade em todas as especialidades e níveis de complexidade de procedimentos. As instituições públicas valorizam bisturis, fórceps e porta-agulhas reutilizáveis que suportam a esterilização, enquanto os centros privados combinam canetas eletrocirúrgicas manuais premium com telas de alta definição para trabalhos delicados. A demanda também cresce por instrumentos de energia compatíveis com portais minimamente invasivos. O tamanho do mercado de dispositivos cirúrgicos gerais no México para sistemas robóticos e assistidos por computador está projetado para crescer a um CAGR de 6,61%, sustentado pelos lançamentos da Vinci 5 e Velys Spine que melhoram o feedback háptico e a clareza de imagem.

A adoção de robótica permanece mais alta em programas de coluna, bariátrica e urologia voltados para pacientes internacionais que pesquisam especificações tecnológicas antes de viajar. Os consoles eletrocirúrgicos que se integram com feeds de vídeo guiados por inteligência artificial mostram ganhos de volume constantes porque encurtam os tempos de procedimento. Trocateres e sistemas de acesso crescem em conjunto com os volumes laparoscópicos, particularmente em ginecologia, onde os protocolos de anestesia espinhal reduzem a recuperação em dias inteiros. A demanda por fechamento de feridas permanece resiliente com o IMSS-Bienestar planejando cerca de 1 milhão de cirurgias apesar da pressão orçamentária, garantindo o consumo básico de suturas e grampeadores. Dispositivos manuais emergentes aprimorados por inteligência artificial, capazes de identificação de tecidos em tempo real, sinalizam a próxima fronteira para a diferenciação de produtos no mercado de dispositivos cirúrgicos gerais no México.

Por Abordagem de Procedimento: Supremacia da Cirurgia Minimamente Invasiva

A cirurgia minimamente invasiva detinha 71,24% de participação em 2025 e está se expandindo a um CAGR de 6,05% até 2031, refletindo o retreinamento de cirurgiões em todo o país e a preferência dos pacientes por alta mais rápida. Muitos centros privados posicionam o atendimento minimamente invasivo como um diferencial para turistas médicos dos EUA e do Canadá, incentivando a aquisição de laparoscópios 4K, grampeadores articulados e portais de 3 mm que minimizam as cicatrizes.

A cirurgia aberta persiste para trauma e patologia emergente, mas sua proporção continua diminuindo à medida que os centros ambulatoriais conquistam o mix de casos das enfermarias de internação. O tamanho do mercado de dispositivos cirúrgicos gerais no México vinculado a plataformas minimamente invasivas se beneficia dos programas governamentais de catarata e joelho que especificam técnicas de artroscopia e facoemulsificação. Os centros de treinamento da SAGES integram ainda mais a simulação ao currículo, garantindo um pipeline de residentes proficientes em laparoscopia, o que sustenta o consumo downstream de dispositivos. Dados robustos que mostram taxas de complicação mais baixas na cirurgia robótica de endometriose reforçam a confiança dos médicos e alimentam os orçamentos de aquisição nos centros terciários.

Por Aplicação: Escala Ortopédica e Impulso Cardiovascular

Os procedimentos ortopédicos capturaram 25,18% do mercado de dispositivos cirúrgicos gerais no México em 2025, liderados por intervenções no joelho e na coluna que atendem à demografia envelhecida e à crescente obesidade. A iniciativa de substituição de joelho de 2025 da Presidenta Sheinbaum aloca financiamento para implantes e sistemas de navegação, atraindo licitações competitivas de fornecedores globais.

O CAGR de 6,02% da cardiologia decorre da convergência de dispositivos e imagem que agiliza intervenções valvares, de bypass e híbridas. O marco do portfólio cardiovascular da Medtronic de USD 3,1 bilhões em receita global no segundo trimestre do exercício fiscal 25 proporciona confiança para que os distribuidores mexicanos ampliem o estoque. Os volumes ginecológicos e urológicos aumentam por meio de programas transfronteiriços de fertilidade e próstata, exigindo instrumentos de fino calibre e litotritores a laser. A adoção neurocirúrgica de braços de posicionamento robótico impulsiona as vendas de sondas de navegação sem moldura, beneficiando-se de tecnologias de supressão de tremor assistidas por inteligência artificial. A participação do mercado de dispositivos cirúrgicos gerais no México associada às salas bariátricas cresce em paralelo com o crescimento da cirurgia de obesidade, uma tendência evidente nos centros terciários que relatam internações mais curtas e taxas de complicação mais baixas após o bypass gástrico robótico.

Por Usuário Final: Hospitais Dominam, mas Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais mantiveram 70,86% de domínio de receita em 2025, pois gerenciam casos de trauma, obstétricos e de oncologia complexa que exigem capacidades completas de sala cirúrgica. Os centros de ensino na Cidade do México e em Guadalajara implantam salas robóticas para atrair candidatos à residência e para atender às métricas de acreditação para volumes de procedimentos avançados.

Os centros de cirurgia ambulatorial crescem a um CAGR de 6,78%, impulsionados pelas políticas de reembolso das seguradoras que favorecem os ambientes ambulatoriais e pela preferência dos pacientes por internações mais curtas. Os centros cirúrgicos ambulatoriais de fronteira obtêm retornos premium atendendo a clientela internacional que combina pacotes de férias com cirurgias eletivas, justificando investimentos em tomógrafos computadorizados intraoperatórios compactos e endoscopia de alta definição. As clínicas especializadas aprimoram o foco em linhas de serviço único, aproveitando torres cirúrgicas modulares que reduzem o espaço físico. As mudanças coletivas nos locais de atendimento apoiam estratégias de canal diversificadas para fornecedores no mercado de dispositivos cirúrgicos gerais no México.

Análise Geográfica

As cidades da fronteira norte concentram a demanda cirúrgica premium porque a proximidade com os Estados Unidos atrai 1,4 milhão de turistas médicos por ano, fomentando alta adoção de sistemas robóticos, imagem 4K e instrumentos de uso único que atendem às expectativas internacionais. A Baixa Califórnia sozinha responde por 36% das exportações de dispositivos médicos do México, permitindo o reabastecimento rápido de componentes e suporte de serviço simplificado, o que beneficia os hospitais em Tijuana e Mexicali.

O México Central — especialmente a Cidade do México e Guadalajara — abriga hospitais de referência nacional e clusters de P&D de fabricação. O corredor de alta tecnologia de Guadalajara agora espelha a cultura de prototipagem de dispositivos do Vale do Silício, incentivando joint ventures onde as iterações de design avançam junto com os pilotos clínicos, reduzindo o tempo de comercialização de acessórios laparoscópicos e sondas neurocirúrgicas.

As regiões sul e rurais ficam atrás na penetração de dispositivos devido à escassez de cirurgiões e lacunas de infraestrutura, mas as reformas do INSABI canalizam subsídios para teatros modulares e pilotos de telecirurgia que poderiam descentralizar o acesso. Esses programas criam oportunidades futuras para dispositivos manuais robustos e sistemas de imagem portáteis adaptados a condições de energia intermitente. No geral, a diversidade geográfica exige modelos de distribuição em vários níveis e de pós-venda em todo o mercado de dispositivos cirúrgicos gerais no México.

Panorama regulatório

O México regula os dispositivos cirúrgicos gerais por meio da Comissão Federal para a Proteção contra Riscos Sanitários (COFEPRIS), sob a Secretaria de Saúde, com o acesso ao mercado centrado no registro sanitário e em controles pós-comercialização contínuos. A norma NOM-241-SSA1-2021 continua sendo o principal padrão obrigatório de Boas Práticas de Fabricação (BPF) para dispositivos médicos, moldando os requisitos de qualificação de fornecedores tanto para importações quanto para fabricação local.

Em julho de 2025, o México introduziu, por decreto, um novo framework de classificação de dispositivos médicos, esclarecendo categorias como produtos de baixo risco sujeitos a registro e produtos isentos de registro. Isso afeta a profundidade dos dossiês e o sequenciamento de lançamentos em portfólios cirúrgicos mais amplos. Separadamente, as Diretrizes (Lineamientos) publicadas em março de 2025 estabeleceram critérios para o reconhecimento de certificados de BPF (CBPF) emitidos por autoridades regulatórias reconhecidas, permitindo submissões baseadas em equivalência para fabricantes multinacionais, mantendo a evidência de BPF e a completude documental como fatores determinantes para o tempo de lançamento no mercado.

Cenário Competitivo

Multinacionais como Johnson & Johnson, Medtronic e Stryker dominam as especialidades de alto valor por meio de plataformas integradas que combinam hardware, software e pacotes de treinamento. A divisão MedTech da Johnson & Johnson investiu USD 1,3 bilhão no desenvolvimento de instrumentos cirúrgicos, sublinhando o compromisso com sistemas de próxima geração que se diferenciam em ergonomia e análise de inteligência artificial. A parceria da Medtronic com a Siemens demonstra estratégias de ecossistema que fixam fluxos de trabalho de imagem e navegação sob contratos de serviço unificados, aumentando os custos de mudança para os hospitais.

A produção local ganha impulso à medida que as mudanças tarifárias adicionam de 4% a 8% de tarifas sobre produtos acabados importados, motivando empresas como a ThermoFab a construir invólucros e componentes de uso único em Mexicali, onde os custos de mão de obra superam os benchmarks asiáticos. A Olympus América Latina expandiu sua linha de energia bipolar e lançou a torre endoscópica Visera Elite III, ampliando as opções de preço médio para hospitais públicos.

Inovadores emergentes desenvolvem dispositivos manuais guiados por inteligência artificial capazes de fornecer caracterização de tecidos em tempo real, ameaçando superar os fornecedores legados que dependem de atualizações incrementais de hardware. A expertise regulatória continua sendo um ativo estratégico; as empresas que navegam pela COFEPRIS com eficiência alcançam o reconhecimento de receita mais cedo e podem reinvestir em equipes de pós-venda localizadas. O setor de dispositivos cirúrgicos gerais no México, portanto, equilibra as vantagens de escala dos incumbentes globais com participantes ágeis posicionados para atender a necessidades clínicas de nicho.

Líderes do Setor de Dispositivos Cirúrgicos Gerais no México

Boston Scientific Corporation

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão e a modernização da capacidade do setor público criam uma oportunidade plurianual de substituição de equipamentos e crescimento da base instalada em categorias centrais de cirurgia geral (instrumentos manuais, eletrocirurgia, visualização e fechamento de feridas). O Plano Nacional de Infraestrutura Hospitalar (2024-2030), anunciado pela Secretaria de Saúde, foca em entregas em larga escala (novos hospitais, expansões e grandes atualizações) e está vinculado a instituições nacionais como IMSS, ISSSTE e IMSS-Bienestar. Isso aumenta o valor dos fornecedores que conseguem combinar dispositivos com comissionamento, manutenção preventiva e treinamento clínico alinhados a licitações centralizadas.

Uma segunda oportunidade é a velocidade de comercialização e a renovação do portfólio de plataformas minimamente invasivas, em que as mudanças no processo da COFEPRIS exigem que os fornecedores alinhem aprovações globais, dossiês técnicos e modelos de detentor local para ciclos de comercialização mais rápidos. Com a cirurgia minimamente invasiva já dominante no México (71,24% da participação em receita em 2025 dentro do escopo deste relatório), os fornecedores podem competir por meio de torres com menor footprint, dispositivos de energia e sistemas de grampeamento projetados para fluxos ambulatoriais, além de modelos de serviço que reduzem as barreiras de capital (uso compartilhado, serviços de equipamento gerenciado e recondicionamento) para hospitais públicos e provedores privados menores. As lacunas regionais no sul e em áreas carentes atendidas por programas de modernização sustentam a demanda por configurações cirúrgicas e de imagem robustas e portáteis, que possam operar sob restrições de infraestrutura e, ao mesmo tempo, permanecer em conformidade com as expectativas de qualidade da NOM-241-SSA1-2021.

Desenvolvimentos recentes do setor

- Junho de 2026: a Medtronic anunciou o lançamento no México de um sistema de marca-passo sem eletrodos (leadless) para pacientes com bradicardia. O lançamento apoia a migração de procedimentos para fluxos cardíacos baseados em cateter e minimamente invasivos, aumentando os requisitos de distribuidores e serviços para programas de implantes avançados nos principais centros mexicanos.

- Abril de 2025: a Olympus Latin America expandiu seu portfólio de seladores-divisores bipolares avançados POWERSEAL no México. A expansão ampliou o acesso a opções de selagem de vasos usadas em procedimentos laparoscópicos e abertos, apoiando a padronização de consumíveis de dispositivos de energia em salas de operação hospitalares e ambientes ambulatoriais.

- Março de 2024: a Olympus Latin America introduziu a plataforma de visualização endoscópica VISERA ELITE III no México. Torres de visualização atualizadas elevam as expectativas de referência para qualidade de imagem e integração de sistemas, reforçando o investimento em infraestrutura de cirurgia minimamente invasiva entre hospitais privados e locais cirúrgicos de alto volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos dispositivos cirúrgicos gerais vendidos e utilizados no México para procedimentos de rotina e minimamente invasivos em ambientes hospitalares e cirúrgicos ambulatoriais, contabilizado no ponto de venda para o sistema de saúde.

Exclusões de escopo: excluímos dispositivos médicos não cirúrgicos e consumíveis hospitalares gerais que não são utilizados diretamente como dispositivos cirúrgicos durante um procedimento.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos Manuais

- Dispositivos Laparoscópicos

- Dispositivos Eletrocirúrgicos

- Dispositivos de Fechamento de Feridas

- Trocateres e Sistemas de Acesso

- Sistemas Robóticos e Assistidos por Computador

- Outros Dispositivos

- Por Abordagem de Procedimento

- Cirurgia Aberta

- Cirurgia Minimamente Invasiva

- Por Aplicação

- Ginecologia e Urologia

- Cardiologia

- Ortopedia

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de demanda específico do México e para ancorar premissas que possam ser verificadas em relação a sinais públicos. Analisamos publicações oficiais do sistema de saúde, como atualizações do Ministério da Saúde do México, estatísticas de saúde da OCDE e indicadores do Banco Mundial, para entender os volumes de procedimentos, a expansão de capacidade e a direção dos gastos.

Sinais comerciais e regulatórios também foram analisados, incluindo estatísticas alfandegárias de comércio (tendências de importação e exportação para categorias de dispositivos relevantes), publicações da OPAS e da OMS, e artigos científicos indexados na PubMed que discutem a adoção de técnicas minimamente invasivas e práticas de fechamento de feridas. Além disso, utilizamos relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável para mapear o foco de produtos, a presença de canais e o posicionamento de preços. Para contexto financeiro seletivo, aplicamos uma assinatura paga para dados financeiros e inteligência de empresas, e utilizamos um banco de dados de importação e exportação em nível de embarque para verificações cruzadas. As fontes listadas aqui são meramente ilustrativas, e também nos baseamos em outros materiais públicos para coletar, validar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, partes interessadas em aquisições e usuários clínicos que influenciam a escolha e a utilização de dispositivos no México. Para reduzir pontos ciegos, equilibramos as respostas entre o mix de atendimento público e privado e verificamos cruzadamente as informações entre os principais centros de demanda urbana e uma cobertura regional mais ampla. Isso ajudou a confirmar volumes, faixas de preço e o ritmo de adoção de procedimentos minimamente invasivos para os grupos de dispositivos no escopo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | |

| Players menores: 21% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, em que a atividade de procedimentos e a capacidade de prestação de cuidados são usadas para reconstruir o pool de demanda endereçável para dispositivos cirúrgicos gerais no México, sendo então convertido em valor usando faixas de preço realistas. Corroboramos os totais com aproximações bottom-up seletivas, como a amostragem de verificações de canais de distribuidores e o uso de faixas de preço de venda observadas por grupo de dispositivos, multiplicadas por volumes implícitos. Se as duas visões divergirem, ajustamos as premissas para alinhá-las aos direcionadores de demanda e preço mais defensáveis.

As principais entradas do modelo incluem tendências na penetração de procedimentos minimamente invasivos, expansão de hospitais e centros cirúrgicos ambulatoriais, a mudança de mix entre abordagens abertas e minimamente invasivas, ciclos de substituição e utilização para os principais grupos de dispositivos, e a dependência de importações que afeta a disponibilidade e os preços. Quando faltam indicadores diretos de volume, usamos taxas substitutas acordadas em chamadas com especialistas. Por exemplo, mapeamos o uso de dispositivos por procedimento e especialidade e, em seguida, testamos essa relação em comparação com os padrões de aquisição.

A previsão é construída usando análise de cenários, apoiada por movimentos históricos recentes e direcionalidade confirmada pelos respondentes primários, com ênfase na progressão de preços, na velocidade de adoção de técnicas minimamente invasivas e nas mudanças esperadas no comportamento de aquisição. Cada cenário permanece transparente, para que os leitores possam ver qual premissa mais influencia o mercado, e então um caso central é selecionado para a série final de previsão.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes de demanda, indicadores comerciais e feedback de campo, seguida por verificações de variância nos níveis de categoria e total. Quando surge um salto inesperado, revisamos os direcionadores subjacentes e recontatamos respondentes selecionados para confirmar se a mudança reflete uma alteração no mix de procedimentos ou um artefato de modelagem.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de analista em múltiplas etapas, para que definições, unidades e o tratamento de moeda permaneçam consistentes entre os anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, seguidas por uma revisão final pré-entrega para garantir que as informações mais recentes estejam refletidas nos números.

Tamanho do mercado mexicano de dispositivos cirúrgicos gerais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos cirúrgicos gerais no México podem diferir mesmo quando os títulos parecem semelhantes, porque cada publicador pode contabilizar um conjunto diferente de categorias de dispositivos, canais ou ambientes de procedimento. As diferenças também surgem da forma como os preços são normalizados, de como as importações são tratadas e da frequência com que as premissas são revisadas.

A principal lacuna é se sistemas assistidos por robô e por computador são contabilizados dentro dos dispositivos cirúrgicos gerais. Na Mordor Intelligence, incluímos apenas os grupos de dispositivos explicitamente definidos para uso em cirurgia geral, evitando incorporar pacotes mais amplos de equipamentos de sala de operação que podem inflacionar os totais. Outras variações são frequentemente impulsionadas por curvas de adoção agressivas para procedimentos minimamente invasivos, pela mistura de preços de tabela do fabricante com preços de venda realizados, e pela aplicação de conversões de moeda que não correspondem ao ambiente de compra do ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 243,55 milhões de USD (2025) | |

| Empresa de Pesquisa do Setor A | 343,10 milhões de USD (2025) | Utiliza um conjunto de inclusão mais amplo, que pode incorporar equipamentos adjacentes de sala de operação e gastos em nível de sistema ao total, o que eleva o valor de 2025 acima de uma visão apenas de dispositivos. |

| Jornal Comercial B | 220,00 milhões de USD (2025) | Frequentemente reflete um conjunto mais restrito de categorias importadas monitoradas e valores comerciais reportados, o que pode subestimar produtos distribuídos localmente e não sempre alinha os preços aos níveis reais de venda. |

Analisando os três valores, a diferença é explicada principalmente pelo que é contabilizado como dispositivo cirúrgico geral e por como a precificação é convertida em valor de mercado. Ao manter o escopo vinculado a grupos de dispositivos observáveis, verificar as premissas com respondentes de campo e usar direcionadores de demanda repetíveis, como a atividade de procedimentos e o mix de ambientes de atendimento, o número final permanece mais fácil de auditar ano a ano e de atualizar quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cirúrgicos gerais no México?

O mercado é avaliado em USD 257,87 milhões em 2026 e está projetado para atingir USD 343,18 milhões até 2031, crescendo a um CAGR de 5,88%.

Qual segmento de produto lidera o mercado?

Os dispositivos manuais ocupam a primeira posição com uma participação de 37,02% da receita de 2025.

Por que a cirurgia minimamente invasiva é tão proeminente no México?

Ela proporciona recuperação mais rápida, apoia a competitividade do turismo médico e atualmente responde por 71,24% dos procedimentos com um CAGR de 6,05%.

Como a regulamentação da COFEPRIS afeta os prazos de lançamento de dispositivos?

As aprovações padrão levam de 10 a 18 meses, e solicitações adicionais podem prolongar a entrada, o que impacta mais os inovadores menores.

Qual região gera a maior demanda por tecnologia cirúrgica avançada?

As cidades da fronteira norte, como Tijuana e Mexicali, lideram devido aos fortes fluxos de turismo médico e à proximidade com pacientes dos EUA.

Página atualizada pela última vez em: