Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

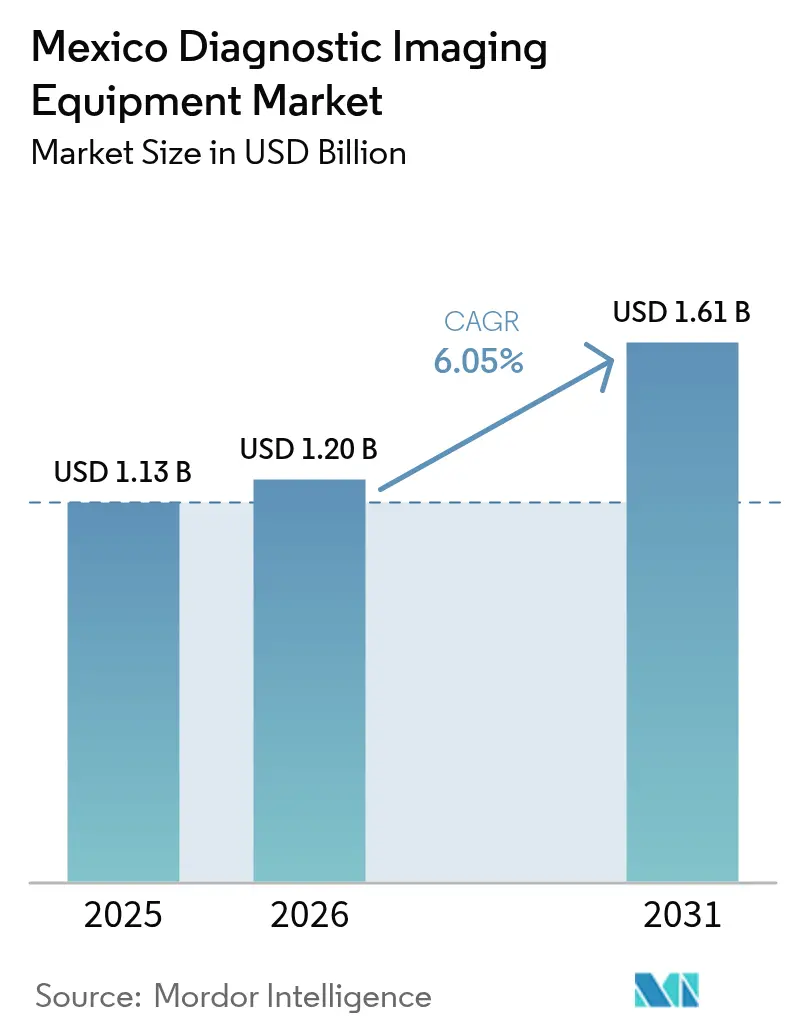

| Tamanho do mercado no ano base (2025) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

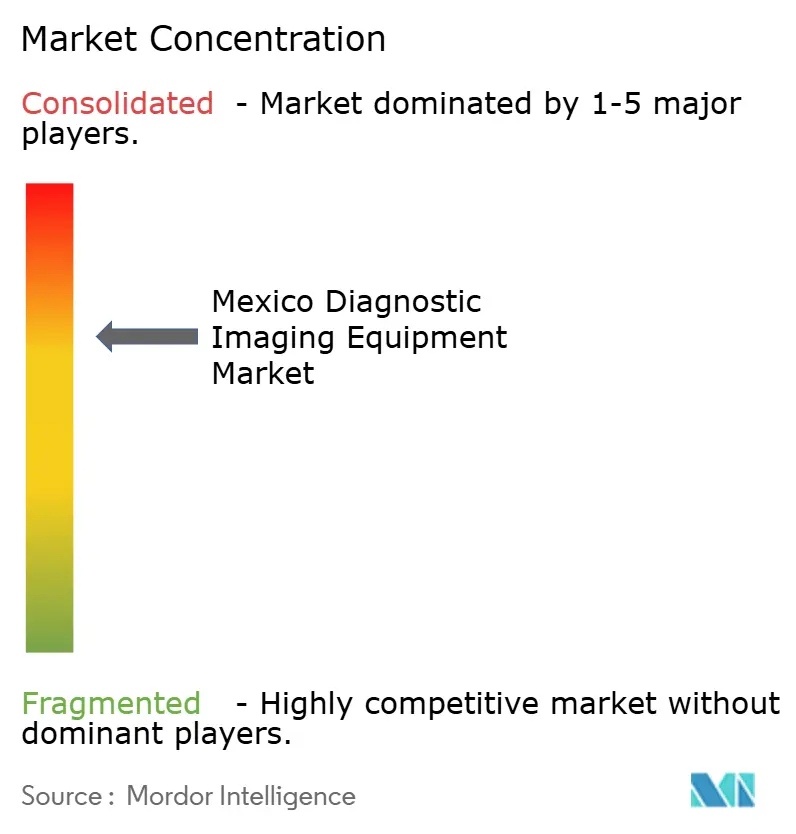

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem no México por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem no México foi avaliado em USD 1,13 bilhão em 2025 e estima-se que cresça de USD 1,2 bilhão em 2026 para atingir USD 1,61 bilhão até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). A forte modernização do setor público, as ambições de cobertura universal no âmbito do programa IMSS-Bienestar e os investimentos privados voltados ao turismo médico sustentam os gastos de capital contínuos em novos sistemas de imagem. A prevalência de doenças crônicas mantém a demanda elevada por modalidades de imagem cardíaca, neurológica e oncológica. Atualizações tecnológicas como fluxos de trabalho assistidos por IA, aquisição autônoma de imagens e análises em dispositivos de borda estão se difundindo rapidamente de grandes hospitais urbanos para instalações menores, auxiliadas por unidades móveis de menor custo e telerradiologia baseada em nuvem. As restrições orçamentárias persistem, mas o salto de 30,2% no financiamento do IMSS-Bienestar e os nove novos hospitais públicos previstos para 2025 proporcionam visibilidade de aquisição plurianual para os fornecedores.[1]Fonte: Instituto Mexicano del Seguro Social, "Serán inaugurados nueve Hospitales y seis Unidades de Medicina Familiar del IMSS en 2025," imss.gob.mx

Principais Conclusões do Relatório

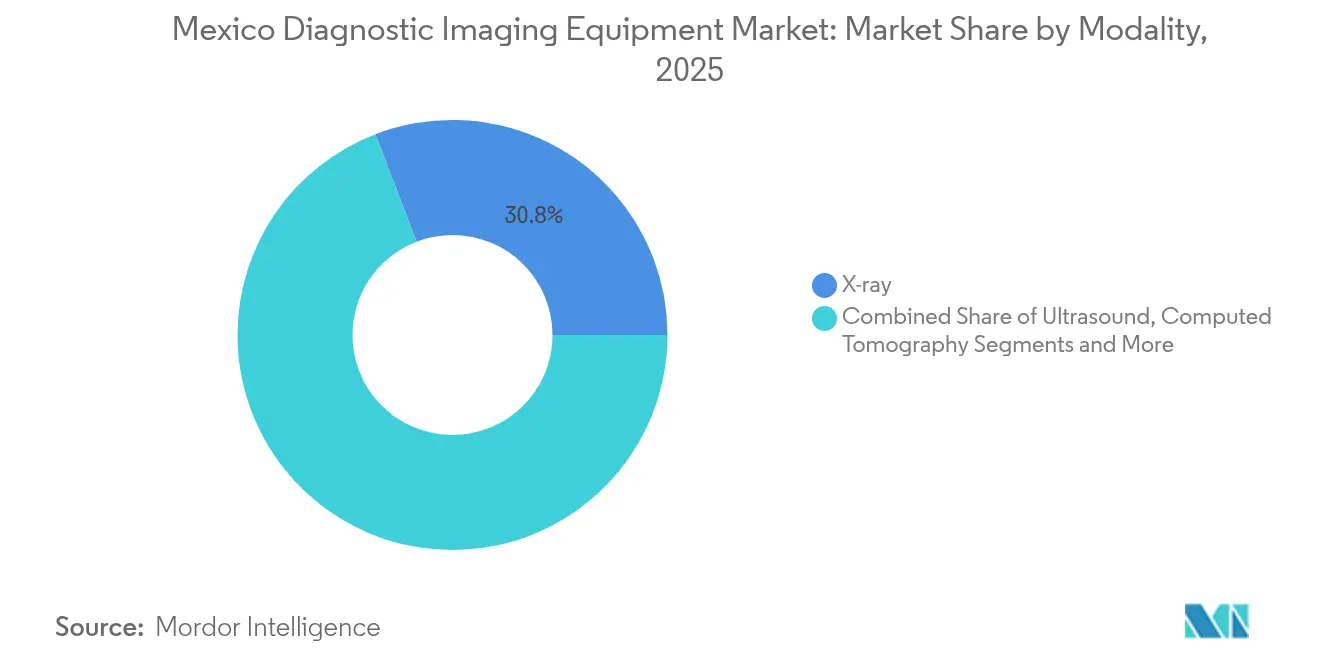

- Por modalidade, os sistemas de raio-X capturaram 30,84% da participação do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025; a Ressonância Magnética deve expandir-se a um CAGR de 8,03% até 2031.

- Por portabilidade, as instalações fixas detinham 80,65% do tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025, enquanto as unidades móveis e portáteis avançam a um CAGR de 7,55% até 2031.

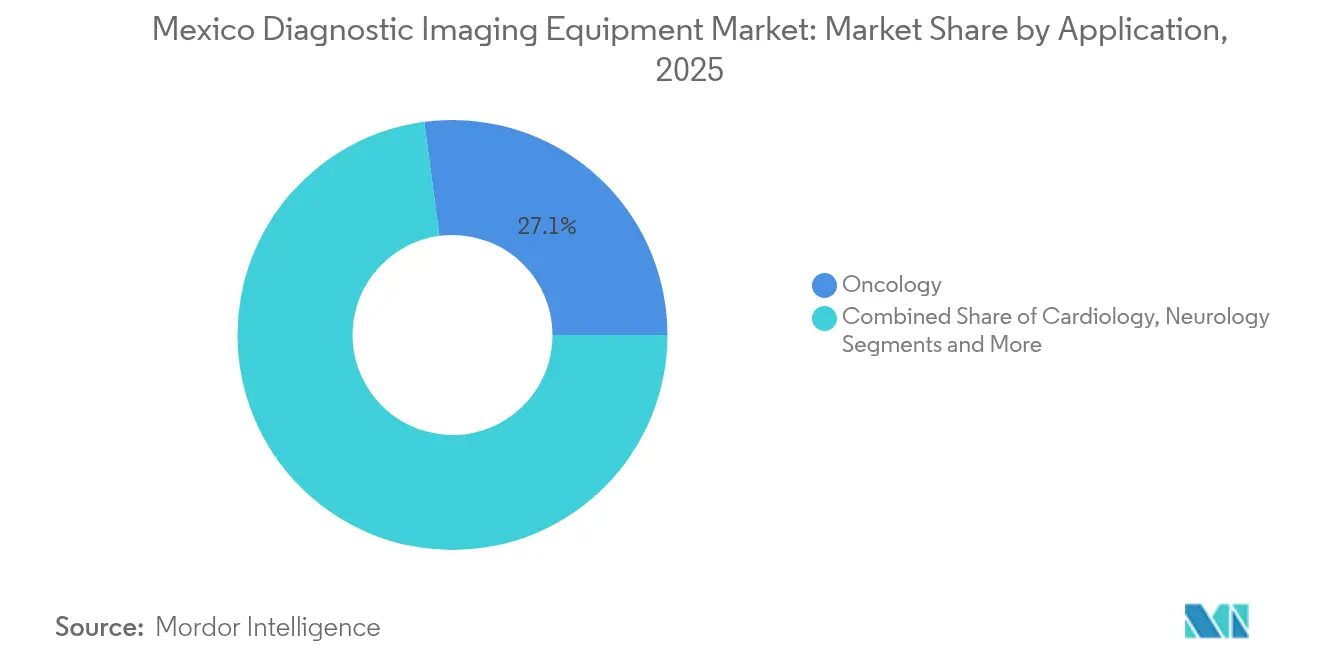

- Por aplicação, a oncologia reteve 27,10% do tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025; a neurologia deve registrar o crescimento mais rápido, com um CAGR de 7,68%.

- Por usuário final, os hospitais responderam por 55,02% da participação do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025, enquanto os centros de diagnóstico por imagem têm previsão de crescimento a um CAGR de 6,70%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Aumento da População Geriátrica | +1.2% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Equipamentos de Imagem | +0.9% | Nacional, com adoção antecipada no setor privado | Médio prazo (2-4 anos) |

| Crescimento do Turismo Médico | +0.7% | Estados fronteiriços e grandes cidades | Curto prazo (≤ 2 anos) |

| Crescimento da Infraestrutura e dos Investimentos em Saúde | +0.8% | Nacional, priorizando regiões carentes | Longo prazo (≥ 4 anos) |

| Telerradiologia Habilitada por IA Melhorando o Retorno sobre Investimento para Imagem Móvel Rural | +0.6% | Áreas rurais e remotas | Médio prazo (2-4 anos) |

| Crescente Conscientização dos Pacientes e Práticas de Saúde Preventiva | +0.4% | Áreas urbanas com níveis mais elevados de escolaridade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Aumento da População Geriátrica

A mortalidade por doenças cardiovasculares ilustra um aumento constante que eleva diretamente a demanda por tomografia computadorizada cardíaca e ressonância magnética de alta resolução. As deficiências afetam 16,5% dos residentes, e 31% desses casos requerem acompanhamento por imagem avançada, intensificando a pressão sobre os fluxos de trabalho diagnósticos.[2]Fonte: Emerson Baptista et al., "Disability and Its Impact on Life Expectancy," BMC Public Health, bmcpublichealth.biomedcentral.com O Consórcio MexOMICS iniciou a integração de achados de ressonância magnética em registros nacionais, indicando um impulso institucional em direção a estudos de saúde populacional com uso intensivo de imagem. A incidência de câncer de mama de 39,9 por 100.000 mulheres acelera a adoção da mamografia e incentiva atualizações digitais para detecção precoce. Com o aumento da expectativa de vida, a demanda por exames neurológicos provavelmente superará o crescimento populacional geral, especialmente onde as taxas de demência e acidente vascular cerebral estão aumentando.

Avanços Tecnológicos em Equipamentos de Imagem

Os protótipos autônomos de raio-X e ultrassom da GE Healthcare com tecnologia NVIDIA demonstram como a IA aborda a escassez de radiologistas no México, que em média conta com menos de um especialista por unidade de imagem. A computação de borda permite que dispositivos de ultrassom e tomografia computadorizada portáteis analisem imagens localmente, apoiando o diagnóstico em áreas com conectividade à internet precária. A literatura acadêmica registra um aumento pós-2019 nas aplicações de aprendizado de máquina, com redes neurais e máquinas de vetores de suporte agora amplamente difundidas em projetos de imagem mexicanos. A aquisição da Sonio pela Samsung Medison por USD 51 milhões ressalta o crescente interesse dos fornecedores em algoritmos de IA otimizados para exames obstétricos e abdominais. Em conjunto, essas inovações reduzem os tempos de exame, aumentam a consistência diagnóstica e elevam o volume de atendimento sem acréscimo de pessoal.

Crescimento do Turismo Médico

Custos de procedimentos que podem ser 60% mais baixos do que nos Estados Unidos mantêm os fluxos de pacientes transfronteiriços vigorosos, exigindo que hospitais privados instalem sistemas premium de ressonância magnética e tomografia computadorizada que atendam aos padrões da Joint Commission. O hospital de USD 84 milhões da CHRISTUS Health em Cabo San Lucas atende a 23.000 expatriados norte-americanos e utiliza scanners habilitados por IA calibrados para protocolos de imagem dos Estados Unidos. O aporte de USD 160 milhões da General Atlantic nos Hospitales MAC direciona recursos para infraestrutura de diagnóstico avançado em novas localidades urbanas. Esses investimentos elevam o padrão competitivo e repercutem nos ciclos de substituição de equipamentos em instalações domésticas que buscam reter pacientes locais.

Crescimento da Infraestrutura e dos Investimentos em Saúde

O IMSS colocará em operação nove hospitais e seis Unidades de Medicina Familiar em 2025, cada um equipado com suítes de tomografia computadorizada, ressonância magnética, ultrassom e raio-X digital. Somente Chiapas recebeu MX$677,5 milhões (USD 35 milhões) para aprimorar a capacidade de imagem, refletindo um esforço para reduzir as lacunas regionais de atendimento. Um futuro hospital do IMSS com 260 leitos em Nuevo León, com orçamento de MX$3,2 bilhões (USD 165 milhões), está vinculado ao polo automotivo e contará com salas de operação híbridas com imagem intervencionista. O plano de modernização 2024-2025 do ISSSTE também prioriza a atualização de equipamentos de imagem em toda a sua rede. A expansão contínua garante demanda plurianual para os fornecedores e estabelece mercados de reposição para 2030 em diante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos Associados ao Dispositivo e ao Procedimento | -0.8% | Nacional, mais pronunciado em áreas rurais | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados | -0.6% | Nacional, aguda em regiões rurais | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas que Atrasam os Processos de Aprovação | -0.4% | Estrutura regulatória nacional | Curto prazo (≤ 2 anos) |

| Cobertura de Seguro Limitada para Imagem | -0.5% | Nacional, afetando a população sem seguro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Associados ao Dispositivo e ao Procedimento

As taxas de registro da COFEPRIS de USD 5.000 a 10.000, somadas aos testes obrigatórios, prolongam os horizontes de equilíbrio financeiro para os fornecedores que ingressam no mercado de Equipamentos de Diagnóstico por Imagem no México.[3]Fonte: Pure Global, "COFEPRIS Mexico Medical Device Regulations," pureglobal.com A pressão sobre os gastos públicos se intensificou após o orçamento federal de saúde de 2025 cair 11% para MX$918,4 bilhões (USD 47,38 bilhões). Os gastos per capita para os beneficiários do IMSS-Bienestar também recuaram 24,9%, limitando o financiamento para scanners avançados em hospitais de rede de segurança. As instalações de ressonância magnética continuam sendo intensivas em capital, frequentemente superando USD 1,5 milhão antes da blindagem e dos contratos de serviço ao longo do ciclo de vida, um obstáculo para clínicas regionais. Essa dinâmica econômica fomenta uma estrutura de dois níveis, em que os prestadores privados de alto padrão atualizam rapidamente seus equipamentos enquanto as instalações públicas escalonam as substituições.

Escassez de Profissionais Qualificados

Menos de um radiologista por unidade de imagem prejudica o volume de exames e atrasa os laudos em muitas instalações. A escassez de técnicos agrava o gargalo, pois os programas de formação profissional formam menos especialistas do que o crescimento exige. O protótipo autônomo da GE Healthcare visa mitigar as lacunas de mão de obra automatizando o posicionamento e a seleção de protocolos. Embora a administração planeje contratar 20.000 profissionais de saúde, as necessidades de talentos em imagem requerem treinamento avançado que vai além do recrutamento generalizado. A retenção em áreas rurais continua problemática, dada a remuneração mais baixa e o isolamento profissional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Crescimento da Ressonância Magnética Supera a Estabilidade do Raio-X

O raio-X reteve 30,84% da participação do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025, sustentado pelo baixo custo e pela ampla utilidade clínica. O ciclo de substituição da modalidade agora se concentra em atualizações digitais que aumentam o volume de atendimento e reduzem a radiação. A ressonância magnética cresce mais rapidamente, a um CAGR de 8,03%, à medida que os protocolos de neurologia e oncologia demandam maior contraste tecidual e imagem funcional. A demanda por tomografia computadorizada se beneficia da expansão dos departamentos de emergência, enquanto a adoção do ultrassom se acelera por meio de clínicas móveis de obstetrícia e cardiologia. À medida que os fornecedores incorporam IA na reconstrução de imagens, o volume de atendimento por ressonância magnética aumenta sem salas de magneto adicionais, reduzindo as lacunas de custo por estudo em relação à tomografia computadorizada.

O crescente ônus do câncer direciona as instalações para PET/SPECT, mas a penetração da medicina nuclear permanece baixa dada a escassez de cíclotrons e a logística de isótopos. As unidades de mamografia enfrentam transições digitais obrigatórias que favorecem a tomossíntese. A fluoroscopia e os arcos cirúrgicos apoiam as suítes intervencionistas onde os procedimentos de trauma e ortopedia se expandem com os volumes de acidentes industriais. As alianças tecnológicas, como a aquisição da Sonio pela Samsung Medison, ilustram uma mudança para soluções de ecossistema que combinam hardware com IA para reduzir os tempos de exame.

Por Portabilidade: Plataformas Móveis Conquistando Participação das Salas Fixas

As instalações fixas ainda detêm 80,65% do tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México, principalmente em hospitais terciários onde a infraestrutura suporta alta demanda de energia e blindagem contra radiação. Elas continuam sendo a âncora para estudos complexos, como ressonância magnética cardíaca ou PET/TC. As unidades móveis e portáteis, no entanto, registram um CAGR de 7,55% devido a programas rurais e à prontidão para resposta a desastres. As licitações governamentais agora agrupam ultrassom portátil com vans de atenção primária para apoiar a iniciativa de cuidados domiciliares para idosos. Dispositivos de raio-X movidos a bateria melhoram a triagem de lesões em canteiros de obras e eventos esportivos.

O tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México capturado pelas plataformas móveis deve crescer nos próximos anos, refletindo as prioridades de cuidados distribuídos. As análises em dispositivos de borda permitem que os técnicos confirmem a suficiência diagnóstica no local, evitando repetições que sobrecarregam os pacientes. O sistema de radiografia digital móvel Onyx do DMS Group se integra ao PACS em nuvem, reduzindo os prazos de integração para hospitais regionais. Com o crescimento da fabricação doméstica, as unidades portáteis chegarão com tarifas de importação mais baixas, corroendo ainda mais a dominância das salas fixas.

Por Aplicação: Oncologia Dominante, Neurologia Ganha Impulso

A oncologia consumiu 27,10% do tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025, impulsionada pela expansão do rastreamento do câncer de mama e pelos protocolos de medicina de precisão. As instalações dependem de ressonância magnética multiparamétrica, PET/TC e mamografia com contraste para estadiamento e monitoramento terapêutico. A colaboração Thera4Care da GE na Europa sugere roteiros de imagem molecular que os centros mexicanos poderão em breve replicar. A neurologia fica atrás, mas registra um CAGR de 7,68% à medida que a prevalência de demência cresce e os prazos de atendimento ao acidente vascular cerebral diminuem.

A cardiologia continua sendo um importante motor de volume, com a adoção de angiotomografia e ecocardiografia intensificada pelo aumento das mortes por cardiopatia isquêmica. A ortopedia consome capacidade de raio-X digital portátil, especialmente nos corredores industriais da Baixa Califórnia e de Nuevo León. A obstetrícia se beneficia de módulos de ultrassom de anatomia fetal aprimorados por IA. Os programas de rastreamento para doenças colorretais, da tireoide e da próstata formam o segmento de "outras aplicações", que cresce à medida que a medicina preventiva ganha força nas políticas públicas.

Por Usuário Final: Hospitais Lideram, Centros de Imagem Aceleram

Os hospitais concentraram 55,02% da participação do mercado de Equipamentos de Diagnóstico por Imagem no México em 2025, impulsionados pelas necessidades de imagem em emergências, internações e cirurgias. Os novos estabelecimentos do IMSS e do ISSSTE garantem que o segmento hospitalar mantenha escala de compras para modalidades de alto padrão. Os centros de imagem, no entanto, expandem-se a um CAGR de 6,70%, pois os operadores privados exploram modelos de serviço de retorno rápido que capturam o tráfego de pagamento direto e de turismo médico. Esses centros frequentemente implantam ressonância magnética de 3 Tesla e tomografia computadorizada de dupla energia antecipadamente, aproveitando ciclos de aquisição mais curtos.

As clínicas especializadas focam em cardiologia e oncologia, instalando sistemas dedicados de ressonância magnética com acelerador linear ou sistemas híbridos de laboratório de cateterismo que integram imagem com intervenções. Os prestadores de serviços móveis preenchem as lacunas rurais, contratando com autoridades locais para visitas programadas. O tamanho do mercado de Equipamentos de Diagnóstico por Imagem no México atribuído aos centros de imagem provavelmente crescerá a uma taxa substancial, sustentado por financiamento de capital de risco e modelos de financiamento de fornecedores. O software de automação de fluxo de trabalho da Keirón México ilustra como a tecnologia otimiza o agendamento, aumentando o tempo de operação dos scanners.

Análise Geográfica

Os estados fronteiriços do norte abrigam um denso cluster de hospitais privados que atendem a turistas médicos dos Estados Unidos, onde a penetração de ressonância magnética e PET/TC supera as médias nacionais graças aos requisitos de acreditação internacional. Os centros acadêmicos da Cidade do México abrigam modalidades de subespecialidade, incluindo ressonância magnética intraoperatória e salas de operação híbridas, ancorando a pesquisa e o treinamento de residência.

Os estados do sul, particularmente Chiapas e Oaxaca, dependem de recursos federais de expansão para raio-X digital fixo e ultrassom. A alocação de MX$677,5 milhões do IMSS-Bienestar para Chiapas destinou equipamentos para cinco hospitais, fechando lacunas diagnósticas em terrenos montanhosos. Polos industriais centrais como Nuevo León atraem instalações de saúde financiadas por empregadores; o planejado hospital do polo Tesla conta com laboratórios de cateterismo cardiovascular e tomografia computadorizada de 64 cortes para triagem de lesões. O corredor turístico do Pacífico (Los Cabos, Puerto Vallarta) implanta suítes de imagem premium para atender à demanda de expatriados, espelhando o projeto de USD 84 milhões da CHRISTUS Health.

As frotas móveis se expandem nas zonas áridas do norte e nas zonas de selva do sul, onde as redes rodoviárias ditam a frequência de atendimento externo. A telerradiologia habilitada por IA minimiza a lacuna de expertise entre os ambientes metropolitanos e rurais, mantendo uma qualidade diagnóstica consistente. Em geral, o mercado de Equipamentos de Diagnóstico por Imagem no México exibe uma estrutura dual: âncoras urbanas ricas em tecnologia e soluções móveis flexíveis em distritos geograficamente desafiadores.

Panorama regulatório

O equipamento de diagnóstico por imagem no México é regulado como dispositivo médico pela COFEPRIS, que administra os requisitos de registro sanitário pré-comercialização. Uma mudança importante no acesso ao mercado ocorreu com a formalização da Via Regulatória Abreviada em julho de 2025 (publicada no Diario Oficial de la Federacion), permitindo o reconhecimento de aprovações de Autoridades Regulatórias de Referência e da pré-qualificação da OMS, com um prazo de análise previsto de 30 dias úteis para dispositivos elegíveis.

A conformidade também é moldada por normas nacionais atualizadas, incluindo a NOM-241-SSA1-2025 (Boas Práticas de Fabricação) e a NOM-137-SSA1-2025 (rotulagem). Em junho de 2026, a COFEPRIS publicou um Guia de Requisitos para o Registro Sanitário de Dispositivos Médicos, unificando os critérios para acordos de equivalência e a via abreviada, ao mesmo tempo em que reforçou a necessidade prática de os fabricantes estrangeiros trabalharem por meio de um Titular de Registro no México (MRH) como requerente legal local e titular do registro.

Análise da cadeia de valor

O México continua estruturalmente dependente de importações para equipamentos avançados de diagnóstico por imagem (TC, RM, PET/TC), enquanto a captura local de valor está concentrada a jusante, em distribuição, integração de sistemas, software, instalação e serviços de ciclo de vida. A cadeia típica vai desde a fabricação global por OEMs e o fornecimento de componentes, passando pela importação e manuseio alfandegário, um Titular de Registro no México (para registros junto à COFEPRIS), distribuidores autorizados, planejamento de local (blindagem e preparação de instalações), instalação e comissionamento, até contratos recorrentes de serviço, peças e upgrades. O registro sanitário da COFEPRIS e as NOMs aplicáveis adicionam etapas de documentação, rotulagem e sistema de qualidade que afetam os prazos de entrega e influenciam a seleção de parceiros.

Participantes domésticos e locais são mais visíveis nas camadas de equipamentos de raios-X, software e serviços, que são centrais para a utilização e o tempo de atividade. A Compañia Mexicana de Radiologia (CMR) apoia a fabricação local de equipamentos de raios-X e ofertas relacionadas a PACS, enquanto empresas como o Grupo PTM fornecem soluções de teleradiologia e armazenamento digital de imagens que complementam frotas de imagem multifornecedor. Gargalos comuns incluem a logística de sistemas sensíveis de alto valor, documentação técnica em espanhol e a necessidade de capacidade de manutenção local certificada, o que torna a cobertura nacional de serviços e a disponibilidade de peças de reposição um diferencial fundamental além da venda inicial do equipamento.

Cenário Competitivo

As multinacionais globais dominam o volume, mas enfrentam rivalidade crescente de empresas de tecnologia e fabricantes de equipamentos originais regionais. GE Healthcare, Siemens Healthineers e Philips mantêm amplos portfólios de modalidades e redes de serviço em todo o país. O acordo de IA generativa da GE com a AWS visa incorporar suporte à decisão clínica nos fluxos de trabalho de imagem, diferenciando sua base instalada. A Siemens direciona USD 3,36 bilhões de seus USD 27,38 bilhões em gastos com tecnologia médica para diagnósticos, avançando em tomografia computadorizada espectral e detectores de contagem de fótons. A Philips aproveita o PACS em nuvem e o monitoramento remoto de frotas para aprofundar os vínculos de pós-venda.

Movimentos na cadeia de suprimentos remodelam a pegada de fabricação; a realocação da produção da Varian pela Siemens do México para os Estados Unidos pode abrir espaço para fabricantes contratados locais. Marcas emergentes como a United Imaging expandem-se com instalações de PET/TC de alto padrão em institutos pediátricos, enquanto o DMS Group registra crescimento de dois dígitos por meio de exportações de sistemas móveis. Aquisições focadas em IA — a compra da Gynesonics pela Hologic por USD 350 milhões e sua aliança com o Google Cloud — sinalizam uma mudança em direção a ecossistemas com forte componente de software. Os contratos de arrendamento de equipamentos financiados por fornecedores e os contratos baseados em resultados ganham força à medida que os compradores públicos buscam preservar o caixa.

A complexidade regulatória favorece os incumbentes com equipes de conformidade no país. Os novos entrantes fazem parceria com Detentores de Registro Mexicanos para reduzir os prazos da COFEPRIS, mas precisam absorver as atualizações dos padrões de rotulagem e os custos de vigilância pós-comercialização. O foco competitivo, portanto, se desloca para ofertas de serviços integrados — protocolos habilitados por IA, monitoramento remoto de tempo de operação e portais de treinamento para clínicos — que fidelizam os clientes além das vendas de hardware.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem no México

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização do setor público e a compra centralizada criam espaço para fornecedores e parceiros de serviço capazes de entregar rapidamente capacidade de imagem compatível e pronta para instalação. Em janeiro de 2026, o Ministério da Saúde anunciou um plano de 2026 para adquirir 816 dispositivos médicos de alta tecnologia (MX$11,25 bilhões), incluindo explicitamente categorias intensivas em imagem, como 500 unidades de mamografia, 238 tomógrafos, 38 sistemas de ressonância magnética e 5 unidades de PET-CT. Essa escala de aquisição sustenta oportunidades não apenas para fornecedores de modalidades, mas também para empreiteiros de blindagem e preparação de local, integração de PACS/RIS e cobertura de manutenção plurianual em instalações dispersas.

Uma oportunidade paralela está nas implantações de imagem premium e nas atualizações de fluxo de trabalho ancoradas em projetos nomeados e redes hospitalares. Em janeiro de 2026, o Ministério da Saúde também iniciou a construção de um Centro de Diagnóstico de Alta Especialidade em Tlalpan (Cidade do México), com capacidade planejada incluindo 5 unidades de ressonância magnética e 3 tomógrafos PET-CT, sinalizando demanda por infraestrutura de oncologia de alta complexidade e diagnósticos avançados. No lado da entrega e adoção, OEMs e fornecedores podem se expandir por meio da padronização de protocolos habilitada por IA e de modelos de laudo remoto já utilizados por grandes redes, ao mesmo tempo em que atendem às expectativas atualizadas de rotulagem e BPF sob a NOM-137-SSA1-2025 e a NOM-241-SSA1-2025 e navegam pelas vias da COFEPRIS, incluindo a via abreviada para sistemas importados elegíveis.

Desenvolvimentos recentes do setor

- Junho de 2026: O IMSS relatou a integração de 17 sistemas de ressonância magnética de alta gama para fortalecer a capacidade de atendimento de segundo e terceiro níveis, incluindo unidades da Philips, Siemens Healthineers e GE HealthCare. A implantação sustenta um maior volume de exames no setor público e cria demanda recorrente por aplicações, bobinas, serviços de tempo de atividade e treinamento em toda a base instalada.

- Abril de 2026: A Siemens Healthineers lançou seu sistema de mamografia 3D Mammomat B.brilliant no México após aprovação regulatória. O lançamento eleva o padrão competitivo em imagem mamária e se alinha com a expansão da aquisição de mamografia e dos ciclos de atualização digital, tanto em licitações públicas quanto em redes privadas de rastreamento.

- Julho de 2024: A United Imaging entregou seu PET/CT uMI 550 ao Instituto Nacional de Pediatria para apoiar a imagem em oncologia pediátrica. A instalação ampliou a capacidade de imagem nuclear de alta gama em um centro pediátrico de referência e reforçou o impulso competitivo para instalações de PET/CT no México além dos maiores centros de oncologia para adultos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas com a venda de equipamentos de diagnóstico por imagem no México, contabilizadas no momento da compra e instalação do equipamento em ambientes de saúde onde a imagem é realizada.

Exclusões de escopo: excluímos serviços de imagem, consumíveis e receita de manutenção prolongada apenas, que não esteja agregada a uma venda de equipamento.

Visão geral da segmentação

- Por Modalidade

- Raio-X

- Ultrassom

- Tomografia Computadorizada

- Ressonância Magnética

- Imagem Nuclear (PET/SPECT)

- Fluoroscopia e Arcos Cirúrgicos

- Mamografia

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Oncologia

- Cardiologia

- Neurologia

- Ortopedia

- Obstetrícia e Ginecologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada primeiramente para mapear o ambiente de saúde e de imagem no México, de modo que o modelo de mercado esteja ancorado em sinais de demanda observáveis e no contexto de políticas. Recorremos a fontes públicas como publicações nacionais de saúde e estatística, dados de comércio de reguladores e alfândegas, e literatura clínica de imagem, que juntas ajudam a explicar como a capacidade e a utilização de imagem estão mudando.

Para traduzir esse contexto em insumos de dimensionamento, também revisamos fontes como portais hospitalares e de compras públicas, publicações de associações, periódicos revisados por pares e cobertura de imprensa de renome sobre novas instalações e ciclos de renovação tecnológica. Registros de empresas e apresentações a investidores foram referenciados quando descreviam exposição ao México ou mix de modalidades, e assinaturas pagas seletivas de inteligência financeira corporativa, notícias e finanças, e bases de dados de patentes ajudaram a preencher lacunas sobre lançamentos de produtos e direção de preços. Esses exemplos não são exaustivos, e muitas outras fontes também foram consultadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar o que observamos na pesquisa documental, especialmente em relação ao momento das aquisições, aos ciclos de substituição e a como a demanda por modalidades está mudando entre os ambientes público e privado. As entrevistas e pesquisas abrangeram uma mistura de fornecedores de equipamentos e parceiros de canal, além de equipes de imagem hospitalares, operadores de centros de diagnóstico e profissionais de engenharia biomédica e compras em todo o México, de modo que as premissas pudessem ser corrigidas onde a prática difere das fontes publicadas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 43% | |

| Empresas menores: 19% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica tanto top-down quanto bottom-up, com a visão top-down orientada por padrões de gastos em saúde no México e indicadores de capacidade e aquisição de imagem que ajudam a reconstruir a demanda anual de equipamentos. Uma vez formado esse quadro, ele foi verificado cruzadamente usando aproximações seletivas bottom-up, como preços médios de venda amostrados por modalidade multiplicados pelas colocações de unidades esperadas, juntamente com verificações de canal sobre atividade de licitação e compras motivadas por substituição.

Os principais insumos do modelo incluíram o mix de modalidades entre os principais tipos de equipamentos, premissas de ciclo de substituição (por idade da base instalada e expectativas de tempo de atividade), comportamento de compra público versus privado, e a progressão de preços com base em mudanças de configuração e no momento cambial. Onde os dados eram irregulares, as lacunas foram tratadas usando faixas conservadoras obtidas em entrevistas e depois estreitadas usando sinais observados de comércio e aquisição, de modo que os totais finais permaneçam explicáveis. As previsões foram desenvolvidas usando análise de cenários vinculada a variáveis como o apetite de investimento em saúde, tendências de carga diagnóstica para condições crônicas e o ritmo esperado de atualizações tecnológicas, e então alinhadas ao que os respondentes primários observam em seus pipelines de pedidos e ciclos orçamentários.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, em que o total do mercado precisou permanecer consistente com a intensidade de aquisição, os padrões de comércio e a economia unitária implícita por modalidade. Quando um resultado parecia estar fora da linha, as premissas eram reverificadas, os valores atípicos eram investigados, e ligações de acompanhamento eram acionadas com os perfis de respondentes mais relevantes antes de os números serem finalizados.

Em seguida, foi concluída uma revisão interna em várias etapas, incluindo uma nova análise dos principais insumos e das variações ano a ano para garantir que a narrativa corresponda aos números. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que é realizada uma verificação final pré-entrega para que os clientes recebam a visão mais atual disponível no momento da publicação.

Estimativa de mercado da Mordor Intelligence para o mercado de equipamentos de diagnóstico por imagem do México em comparação com outras estimativas publicadas

Os números publicados para o diagnóstico por imagem no México podem parecer muito distantes entre si, mesmo quando aparentam descrever o mesmo tema, porque o mercado pode ser contabilizado de diferentes formas e para diferentes fluxos de receita. Os principais fatores costumam ser o que é incluído como receita, qual ano é tratado como referência e se os preços são modelados a partir de configurações de equipamentos ou de proporções de gastos combinadas.

Neste mercado, a dispersão é frequentemente explicada por saber se a estimativa contabiliza apenas as vendas de equipamentos no momento da compra, ou se também incorpora serviços de imagem e outras receitas relacionadas, que podem ser substanciais no México. As diferenças também vêm de como as modalidades são agrupadas, de como os ciclos de substituição são traduzidos em demanda anual de unidades, e de como o momento da conversão cambial é tratado quando as importações influenciam os preços. Aqui, contabilizam-se apenas as receitas de equipamentos, que são então verificadas em relação ao ASP e à lógica de colocação por modalidade, uma escolha de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,20 bilhão de USD (2026) | |

| Editora de Pesquisa Setorial A | 0,44 bilhão de USD (2025) | Este número parece refletir um mercado mais amplo de diagnóstico por imagem que inclui receita de serviços e está ancorado em 2025, o que reduz o valor quando comparado a uma visão apenas de equipamentos e também muda o ano-base usado para comparação. |

| Consultoria Global B | 0,70 bilhão de USD (2024) | Esta estimativa é baseada em um ano-base diferente e é descrita como receita de imagem médica que pode combinar equipamentos com serviços relacionados, o que tipicamente reduz a comparabilidade com um modelo puro de aquisição de equipamentos e pode alterar os pressupostos implícitos de ASP e volume. |

Em conjunto, a tabela mostra que o escopo e o ano de ancoragem explicam a maior parte da diferença, e a diferença remanescente costuma ser resultado da matemática de preços e de ciclos de substituição. Ao manter as inclusões explícitas e vincular os totais aos sinais de demanda por modalidade, que podem ser revisitados a cada ano, a abordagem oferece aos tomadores de decisão um número que podem rastrear e reutilizar no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Equipamentos de Diagnóstico por Imagem no México em 2026?

O mercado vale USD 1,2 bilhão em 2026.

Qual é a velocidade de crescimento do segmento de Ressonância Magnética no México?

As receitas de Ressonância Magnética têm projeção de crescimento a um CAGR de 8,03% até 2031, o mais rápido entre as principais modalidades.

Qual categoria de portabilidade está ganhando participação mais rapidamente?

Os sistemas móveis e portáteis estão expandindo-se a um CAGR de 7,55% à medida que os programas rurais se ampliam.

Por que o turismo médico é relevante para os fornecedores de equipamentos de imagem?

Os hospitais de fronteira e de resorts instalam sistemas premium de ressonância magnética e tomografia computadorizada para atender a pacientes norte-americanos que pagam 60% menos do que os preços domésticos.

Quais são as principais políticas que sustentam a demanda futura por equipamentos?

A expansão do IMSS-Bienestar, incluindo nove novos hospitais em 2025, garante a aquisição contínua de modalidades avançadas de imagem.

Página atualizada pela última vez em: