Tamanho e Participação do Mercado de Varistores de Óxido Metálico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varistores de Óxido Metálico por Mordor Intelligence

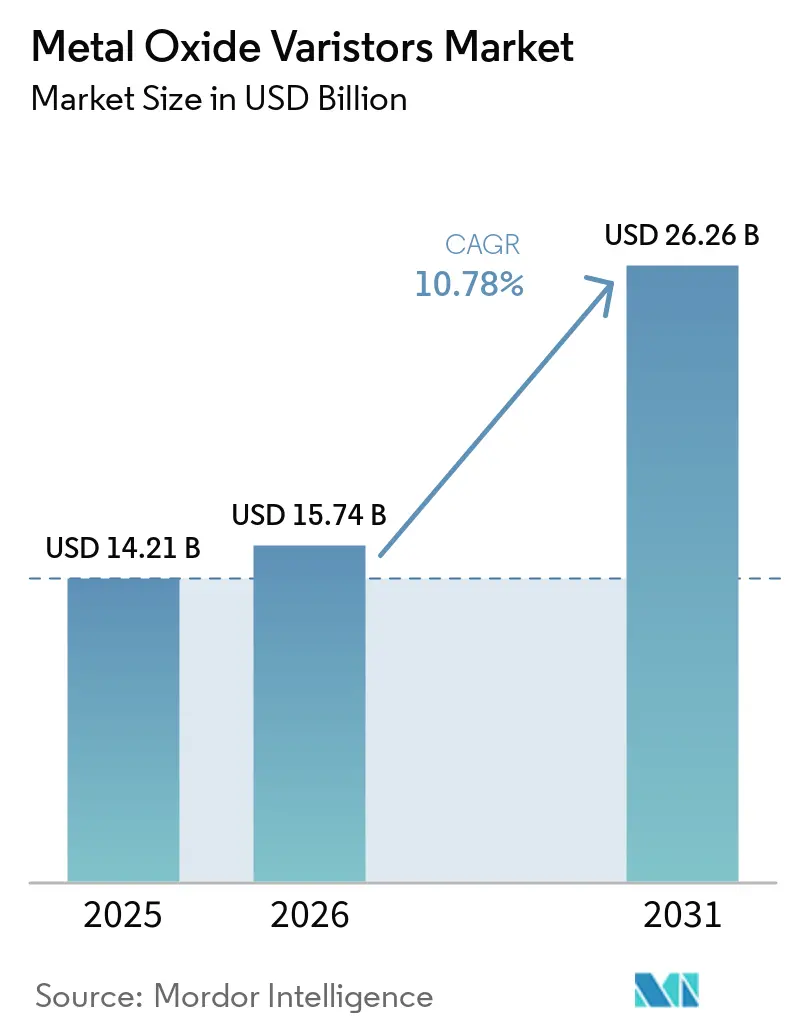

O tamanho do mercado de varistores de óxido metálico está projetado para expandir de USD 14,21 bilhões em 2025 e USD 15,74 bilhões em 2026 para USD 26,26 bilhões até 2031, registrando um CAGR de 10,78% entre 2026 e 2031. O impulso está se deslocando dos ciclos cíclicos de atualização de hardware de consumo para a demanda estrutural, à medida que a conformidade com proteção contra surtos torna-se obrigatória para carregadores de veículos elétricos, estações base 5G e sistemas de qualidade de energia na borda da rede. Dispositivos de média tensão dominam a proteção residencial e comercial leve porque correspondem às redes de 230 V a 1.000 V, enquanto peças de alta tensão agora acompanham a rápida adoção de arquiteturas de veículos elétricos de 800 V e strings fotovoltaicas de 1.500 V. As cadeias de suprimentos permanecem tensas; os prazos de entrega para chips MOV especializados se estenderam de oito semanas para seis meses ao longo de 2025, e as oscilações de preço da matéria-prima de óxido de zinco comprimiram as margens apesar do saudável crescimento da receita. A concorrência é moderada, porém intensa, com seis fornecedores globais detendo pouco menos de dois terços das vendas agregadas, mas enfrentando pressões de custo decorrentes da volatilidade das matérias-primas e ameaças de substituição por diodos TVS de silício.

Principais Conclusões do Relatório

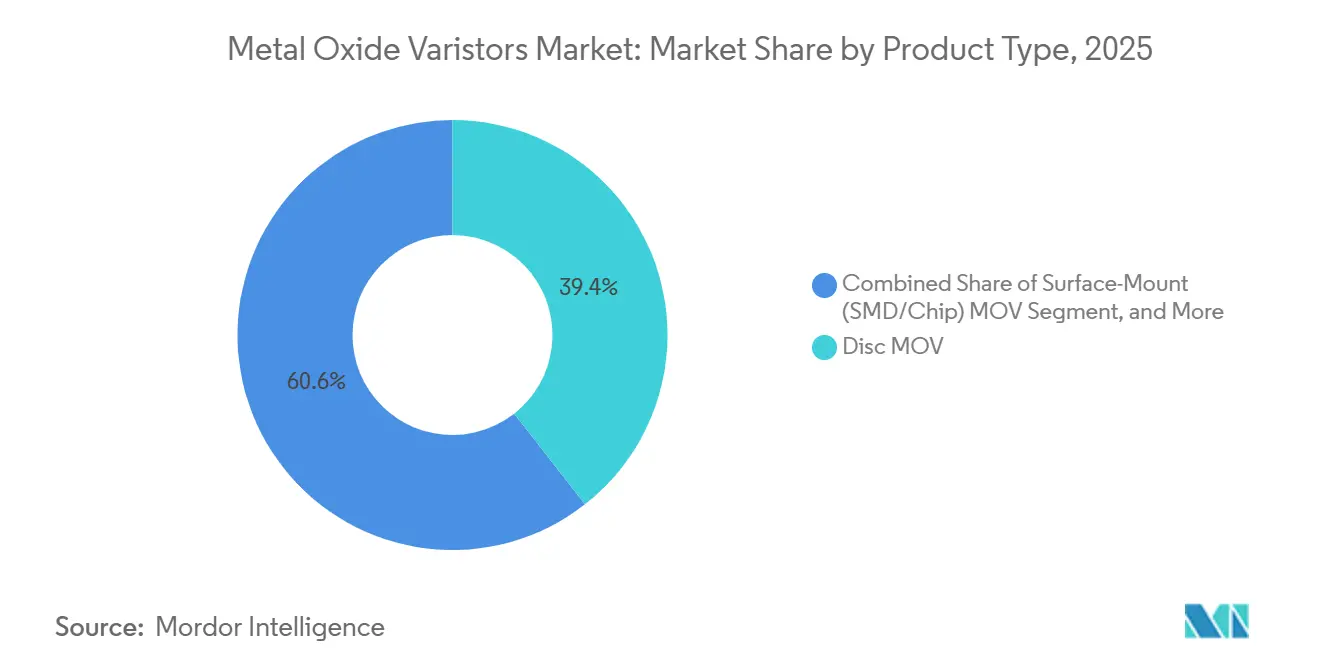

- Por tipo de produto, os dispositivos de disco representaram 39,43% da receita em 2025, enquanto as variantes de montagem em superfície estão se expandindo a um CAGR de 11,58% até 2031.

- Por classificação de tensão, as peças de média tensão (230 V-1.000 V) comandaram 44,59% da participação do mercado de varistores de óxido metálico em 2025; os dispositivos de alta tensão acima de 1.000 V são o segmento de crescimento mais rápido com um CAGR de 11,38%.

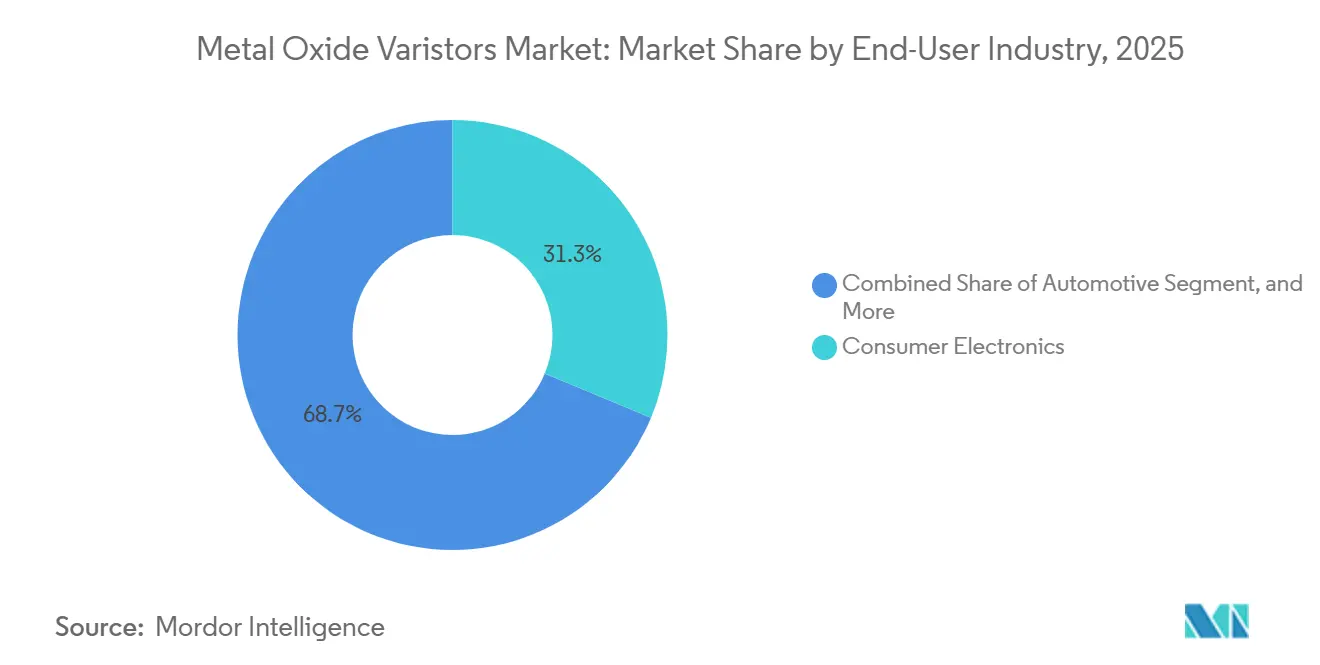

- Por indústria do usuário final, os eletrônicos de consumo representaram 31,29% da receita em 2025, enquanto os eletrônicos automotivos avançam a um CAGR de 11,98%.

- Por aplicação, os dispositivos de proteção contra surtos detiveram 46,81% da receita de 2025; a proteção de eletrônicos automotivos avança com um CAGR de 11,78%.

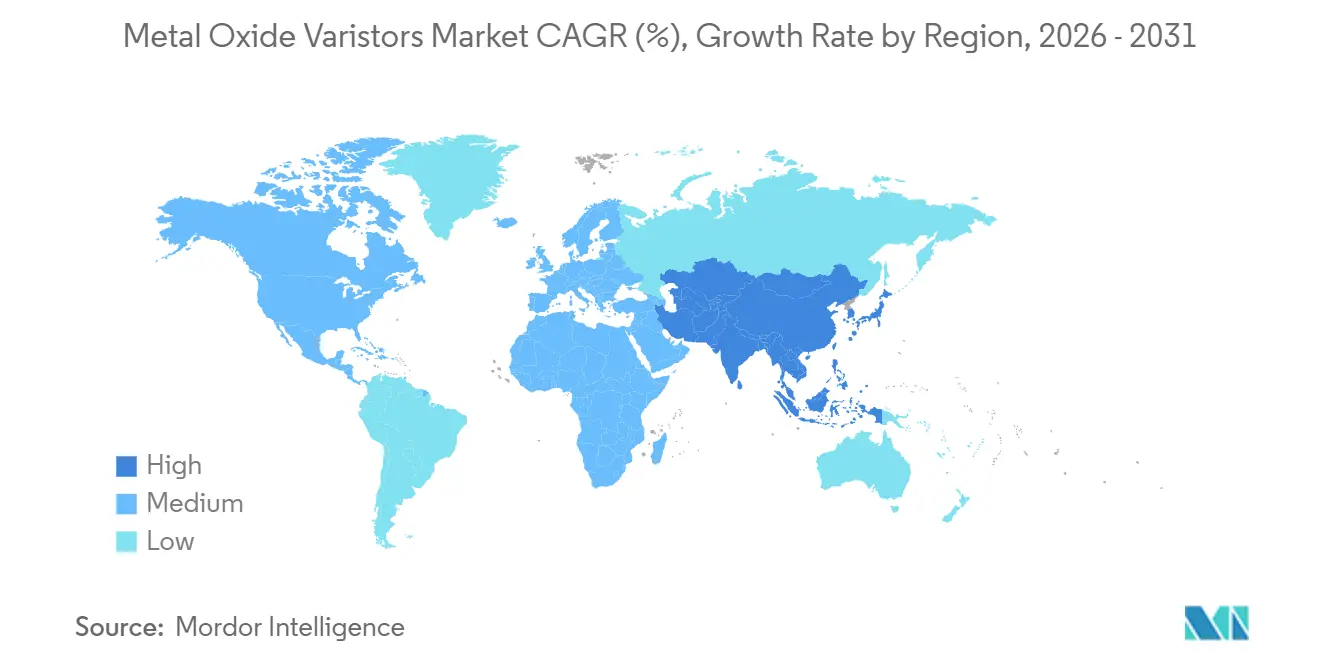

- Por geografia, a Ásia-Pacífico liderou com 38,48% da demanda de 2025 e está crescendo a 11,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Varistores de Óxido Metálico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Proliferação da Infraestrutura de Carregamento de Veículos Elétricos | +2.1% | Global, concentrado na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Maior Adoção de Proteção contra Surtos em Residências Inteligentes | +1.8% | América do Norte e Europa, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de Redes 5G Exigindo Supressão Robusta de Surtos | +1.6% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão da IoT Industrial em Ambientes de Energia Severa | +1.4% | Corredores industriais globais; centros de manufatura da Ásia-Pacífico, retrofits na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Iniciativas de Qualidade de Energia na Borda da Rede em Economias em Desenvolvimento | +1.2% | Índia, Brasil, Sudeste Asiático, África Subsaariana | Longo prazo (≥ 4 anos) |

| Mandatos Impulsionados por Seguros para Proteção contra Raios em Edifícios Comerciais | +0.9% | América do Norte e Europa; emergindo na América Latina e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação da Infraestrutura de Carregamento de Veículos Elétricos

Os carregadores públicos globais de veículos elétricos ultrapassaram 5 milhões de unidades em 2024, e a IEC 61851-23:2023 agora exige dispositivos de proteção contra surtos no lado CC com nível de proteção de 2,5 kV. Essas regras impulsionam arquiteturas coordenadas do Tipo 1 e Tipo 2 que combinam MOVs com tubos de descarga a gás nas entradas CA e supressores CC dedicados baseados em MOV nas saídas. A norma IEEE Std C62.230-2022 codifica ainda mais a proteção até 1.500 V CC, favorecendo a absorção de alta energia por MOV em relação às opções exclusivamente baseadas em semicondutores. A confiabilidade em campo é importante: 46% dos usuários de carregamento rápido citam tempo de inatividade relacionado a falhas elétricas, e um carregador com defeito pode custar mais de USD 40.000 em reparos e receita perdida. Os fabricantes de componentes responderam; o ProTec T2 DCGU 3Y da Raycap de 2025 fornece módulos conectáveis de 1.000 V e 1.500 V com classificação de 100 kA, ilustrando a mudança para plataformas MOV de alta tensão e substituíveis.[1]Raycap, "Proteção contra Surtos para Infraestrutura de Carregamento CC Pública e Comercial em Conformidade com a IEC 61851-23," raycap.com

Maior Adoção de Proteção contra Surtos em Residências Inteligentes

As residências agora abrigam aproximadamente 30 dispositivos conectados, e o Artigo 230.67 do NEC 2023 exige proteção contra surtos em todas as entradas de serviço de habitações nos Estados Unidos. Dispositivos baseados em MOV para toda a residência mitigam raios e flutuações da rede, que aumentaram 18% e 17%, respectivamente, na última década. Fabricantes como a Mersen expandiram linhas premium em 2025 com unidades residenciais de 75 kA que combinam núcleos MOV com desconexão térmica, LEDs de status remoto e garantias para equipamentos conectados, elevando os preços médios de venda. A tensão no fornecimento persiste; no entanto, os prazos de entrega para chips MOV de grau AEC-Q200 se estenderam para nove meses em valores selecionados, forçando construtores e instaladores a manter estoques antecipados. Os dispositivos de proteção contra surtos habilitados para IoT, como o VARITECTOR PU IoT AC da Weidmüller, agora transmitem eventos de sobretensão para painéis de controle em nuvem, permitindo que os proprietários agendem substituições antes de falhas.

Implantação de Redes 5G Exigindo Supressão Robusta de Surtos

As células macro 5G externas experimentam alta exposição a surtos porque as antenas são montadas no topo de torres de aço, onde a densidade de raios é elevada. Os guias de projeto da Bourns recomendam cascatas MOV-GDT nas alimentações CA de 230/400 V e nas linhas CC de reserva de 48 V. Os MOVs oferecem capacidade de energia simétrica e bidirecional que os diodos semicondutores não conseguem igualar nos níveis de dezenas de quiloamperes especificados na UL 1449. A inovação de produtos concentra-se na área de ocupação: MOVs multicamadas em SMD 2220 agora substituem quatro peças de chumbo radial, reduzindo a área da placa em aproximadamente 30% e diminuindo as unidades de energia no topo das torres.

Expansão da IoT Industrial em Ambientes de Energia Severa

Fábricas conectadas à borda implantam milhares de sensores vinculados a acionamentos de velocidade variável que geram surtos de comutação frequentes. A Siemens e outros fornecem dispositivos de proteção contra surtos MOV em trilho DIN que combinam cartuchos substituíveis, alarmes remotos e registros de desempenho para suportar manutenção preditiva. A Bourns introduziu um varistor multicamadas em 2025 que suporta 4.500 A em um pacote 2220 e opera de -55 °C a +125 °C, tornando-o adequado para módulos industriais compactos. A telemetria em tempo real sobre contagens de surtos e estresse térmico agora alimenta modelos de saúde de ativos, ajudando as instalações a evitar paralisações não programadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Matéria-Prima de Óxido de Zinco | -1.3% | Global, aguda em regiões dependentes de importações da China e da Índia | Curto prazo (≤ 2 anos) |

| Limites de Miniaturização no Manuseio de Energia de Pico | -0.8% | Global, concentrado em eletrônicos de consumo e segmentos de IoT | Médio prazo (2-4 anos) |

| Ameaça de Substituição por Supressores de Tensão Transitória (Diodos TVS) | -0.7% | América do Norte, Europa e aplicações de dados de alta velocidade na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Componentes Falsificados em Cadeias de Suprimentos do Mercado Paralelo | -0.5% | Global, risco elevado em cadeias de suprimentos sensíveis a preços e em rápida relocação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima de Óxido de Zinco

O óxido de zinco é a base cerâmica funcional de um MOV, e os picos de custo da matéria-prima podem eliminar as margens trimestrais. Os preços à vista variaram entre USD 3,11/kg e USD 3,46/kg no final de 2025, aproximadamente 25% acima das normas pré-pandemia. Fornecedores asiáticos menores com balanços patrimoniais frágeis têm dificuldade em fazer hedge, levando alguns a racionar entregas ou impor sobretaxas. A integração vertical por fornecedores de primeira linha compensa parcialmente a volatilidade; vários negociaram contratos de minério de vários anos e investiram em reciclagem de circuito fechado de resíduos de forno.[2]Agência de Segurança Cibernética e de Infraestrutura, "Setor de Manufatura Crítica: Introdução ao Mercado Paralelo," cisa.gov

Limites de Miniaturização no Manuseio de Energia de Pico

As placas compactas de IoT frequentemente alocam menos de 3 mm² para proteção contra surtos, limitando o diâmetro do MOV e, portanto, a capacidade de energia. Os diodos TVS de silício ganham espaço nesses soquetes porque sua comutação sub-nanossegundo e baixa capacitância preservam a integridade da sinalização de alta velocidade. Testes comparativos da Texas Instruments mostraram um MOV de 24 V fixando quase 1.500 V sob estresse IEC 61000-4-2, enquanto um diodo TVS equivalente limitou o pico a 400 V, bem dentro da tolerância do transceptor de barramento CAN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Projetos de Montagem em Superfície Impulsionam a Integração em Nível de Placa

Os dispositivos de disco mantiveram a maior fatia de 39,43% da participação do mercado de varistores de óxido metálico em 2025, posição assegurada pelo seu alto manuseio de energia em protetores de surto de entrada de serviço e eletrodomésticos. As variantes de montagem em superfície, no entanto, entregam o CAGR mais rápido de 11,58% até 2031, à medida que as placas automotivas e de telecomunicações migram para componentes soldáveis por refluxo. Essa mudança é evidente nas ofertas multicamadas qualificadas pela AEC-Q200 que reduzem pela metade o tempo de colocação em comparação com os terminais radiais. Os formatos de cinta e bloco continuam a proteger transformadores de utilidade e acionamentos ferroviários, onde dezenas de quiloamperes por impulso são comuns, mas representam um nicho em termos de valor geral. Outras geometrias, como MOVs em anel, ocupam funções especializadas de envolvimento de cabos, sustentando demanda moderada sem alterar a hierarquia.

Ao longo do horizonte de previsão, o tamanho do mercado de varistores de óxido metálico para peças de montagem em superfície se expande à medida que os OEMs consolidam a proteção no nível da placa, incorporando MOVs miniaturizados próximos a controladores de energia para atender às normas ISO 7637 e IEC 61000-4-5. Contagens de camadas mais altas em cerâmicas multicamadas aumentam a capacidade em joules em aproximadamente 30%, fechando a lacuna com discos de 14 mm enquanto preservam a resposta sub-nanossegundo. Os dispositivos de disco ainda dominam os eletrodomésticos sensíveis a preços e os projetos de UPS, onde a montagem por furo passante permanece prevalente. Os fornecedores se diferenciam adicionando fusíveis térmicos de polímero e revestimentos conformes às peças de disco, estendendo a vida útil em ambientes úmidos. A coexistência de ambos os formatos garante um portfólio equilibrado para fabricantes que podem flexibilizar fornos cerâmicos em diferentes diâmetros e alturas de empilhamento.

Por Classificação de Tensão: O Segmento de Alta Tensão Cresce com a Expansão de Veículos Elétricos e Energia Solar

Os dispositivos de média tensão entre 230 V e 1.000 V capturaram 44,59% da participação do mercado de varistores de óxido metálico em 2025, refletindo sua adequação às redes monofásicas residenciais e trifásicas comerciais. As peças de alta tensão acima de 1.000 V registram o CAGR líder de 11,38%, impulsionadas por baterias de tração de 800 V e strings fotovoltaicas de 1.500 V. Os MOVs de baixa tensão permanecem essenciais em placas de consumo e portas de dados, mas enfrentam concorrência direta dos diodos TVS de silício. Os roteiros de produtos agora enfatizam módulos de operação contínua de 1.500 V que se encaixam nos estágios de saída de carregadores rápidos CC sem redução de capacidade. Os cartuchos substituíveis em campo ajudam os operadores a evitar paralisações completas do gabinete durante a manutenção.

À medida que a capacidade de energia renovável escala, as concessionárias especificam híbridos MOV-GDT de alta tensão para satisfazer os testes de sobretensão temporária da IEC 61643-41, puxando a demanda para o topo da curva. O tamanho do mercado de varistores de óxido metálico, vinculado a classificações de alta tensão, portanto cresce mais rápido do que a média geral, mesmo que os volumes absolutos de unidades permaneçam menores do que nas linhas de média tensão. Os fabricantes estão melhorando os mecanismos de desconexão térmica que disparam abaixo de 180 °C, evitando ruptura catastrófica sob falhas sustentadas. Enquanto isso, os produtos de média tensão recebem atualizações incrementais, códigos de rastreabilidade marcados a laser e pontos de contato IoT que os integram a ecossistemas de painéis inteligentes. Os MOVs de baixa tensão persistirão em drivers de LED e adaptadores de laptop, onde um único pulso de 2 kA é o alvo de projeto, mas o aumento de volume permanece modesto.

Por Indústria do Usuário Final: A Eletrificação Automotiva Reescreve os Padrões de Demanda

Os eletrônicos de consumo mantiveram sua participação de 31,29% na receita do usuário final em 2025, impulsionados por smartphones, TVs e eletrodomésticos que incorporam MOVs nas entradas CA. Os eletrônicos automotivos registram o CAGR mais forte de 11,98%, pois cada veículo elétrico a bateria integra dezenas de varistores em nível de placa para suportar surtos induzidos por descarga de carga e raios. Equipamentos industriais, telecomunicações e instalações de armazenamento de energia completam a demanda, cada um exigindo pacotes robustecidos e longos intervalos de manutenção. A pressão de redução de custos é intensa nas aplicações de consumo legadas, enquanto os fornecedores de primeiro nível automotivo aceitam preços premium pela conformidade com AEC-Q200 e resistência de -40 °C a +150 °C.

O tamanho do mercado de varistores de óxido metálico atribuível a sistemas automotivos deve se expandir ainda mais à medida que os trens de força de 800 V proliferam, elevando as amplitudes de surto que apenas MOVs com pilhas multicamadas podem absorver. As unidades de gerenciamento de bateria implantam matrizes classificadas para energia de pulso de 60 J, mas medindo apenas 1210 em área de ocupação, equilibrando espaço e robustez. Os eletrônicos de consumo, ao contrário, avançam em direção a discos de menor diâmetro ou fusíveis reajustáveis de polímero para economizar centavos por unidade. Os acionamentos industriais e gabinetes de CLP mantêm volume estável para peças radiais de 20 mm capazes de 40 kA em uma onda de 8/20 µs. As operadoras de telecomunicações, finalmente, preferem MOVs multicamadas que combinam proteção bidirecional com áreas de ocupação SMD compactas em conversores de energia no topo das torres.

Por Aplicação: Dispositivos de Proteção contra Surtos Mantêm Liderança, Eletrônicos Automotivos se Aproximam

Os dispositivos de proteção contra surtos representaram 46,81% da receita de aplicação em 2025, a maior participação no mercado de varistores de óxido metálico, porque os códigos de construção exigem supressores do Tipo 1 e Tipo 2 nas entradas de serviço. A proteção de eletrônicos automotivos está crescendo a um CAGR de 11,78%, impulsionada pelos rigorosos níveis de teste ISO 7637 e IEC 61000-4-5 em trens de força de veículos elétricos. A proteção de tensão de linha para equipamentos industriais situa-se no meio, com absorção modesta, porém estável, à medida que as fábricas se digitalizam. Os inversores de energia renovável e os sistemas de armazenamento de bateria também especificam supressores CC baseados em MOV, mas sua participação combinada permanece secundária.

A absorção futura centra-se em dispositivos de proteção contra surtos multipolares que integram elementos MOV, GDT e TVS em cartuchos de encaixe, oferecendo contatos de status em tempo real para manutenção preditiva. O mercado geral de varistores de óxido metálico para dispositivos de proteção contra surtos cresce em linha com a ampla aplicação de códigos na América do Norte e Europa. Os carregadores de bordo automotivos implantam cada vez mais cascatas MOV-SIDACtor coordenadas que fixam abaixo de 1 kV durante surtos de 6 kV, um requisito impossível apenas com MOVs. Os filtros de tensão de linha industrial dependem de discos de 275 V a 320 V para controlar picos de comutação de motores, garantindo o tempo de atividade do CLP. Os instaladores de energia renovável especificam supressores MOV de 1.500 V em caixas combinadoras CC, mas o estresse de tensão elevado restringe o grupo de fornecedores a vendedores com cerâmicas de alta tensão comprovadas.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de varistores de óxido metálico, representando 38,48% da receita em 2025 e uma perspectiva de CAGR de 11,69%. A meta política da China de 70% de conteúdo doméstico em componentes essenciais impulsiona joint ventures, enquanto o Programa de Fabricação de Componentes Eletrônicos da Índia, expandido para INR 400 bilhões (USD 4,8 bilhões), atraiu investimentos comprometidos superiores a USD 13,9 bilhões.[3]Governo da Índia, Ministério de Eletrônica e Tecnologia da Informação, "Comunicado de Imprensa do Programa de Fabricação de Componentes Eletrônicos, fev. 2026," meity.gov.in A capacidade local reduz o risco logístico, mas expõe à falsificação, pois 43% das plantas relocadas relataram peças suspeitas dentro de seis meses após a mudança de produção.

A América do Norte segue como um mercado significativo, impulsionada pelos mandatos de código dos Estados Unidos e pela rápida expansão da indústria de veículos elétricos. A Lei CHIPS, que aloca USD 52 bilhões em incentivos, desempenha um papel crucial no estímulo à fabricação doméstica de componentes passivos e na redução da dependência de importações. Além disso, a implementação das tarifas da Seção 301 impactou significativamente o custo dos Varistores de Óxido Metálico importados da China, efetivamente dobrando seus preços a partir de 2025. Isso levou os distribuidores a diversificar suas cadeias de suprimentos para mitigar riscos e gerenciar custos de forma eficaz. Enquanto isso, o Canadá e o México estão testemunhando um aumento nas instalações de Dispositivos de Proteção contra Surtos do Tipo 1, particularmente em parques eólicos e centros de dados. Essas instalações estão concentradas em corredores de pradaria propensos a raios, onde a necessidade de proteção robusta contra surtos é crítica para garantir a confiabilidade e a segurança da infraestrutura nessas regiões.

A Europa se beneficia de regras rigorosas de compatibilidade eletromagnética sob a EN 61643 e do impulso em direção à energia renovável. A Alemanha e a França aceleram a proteção de barramento CC em matrizes solares de 1.500 V, enquanto o Reino Unido exige dispositivos de proteção contra surtos em circuitos de carregadores de veículos elétricos, a menos que uma isenção formal de risco seja apresentada. As iniciativas regionais para enterrar linhas de distribuição reduzem a exposição a raios, mas aumentam a demanda por registro de surtos em rede para suportar auditorias de saúde de ativos. A América do Sul se expande de forma constante, liderada pela expansão solar do Brasil e pelos clusters de montagem automotiva do México que adquirem MOVs qualificados pela AEC-Q200. O Oriente Médio e a África estão adotando proteção contra surtos em instalações de utilidade e petróleo; os Emirados Árabes Unidos estão promovendo projetos piloto de rede inteligente que instrumentam dispositivos de proteção contra surtos com balizas de status IoT.

Cenário Competitivo

A concentração da indústria é moderadamente fragmentada. TDK, Littelfuse, Vishay, Panasonic, Eaton e Bourns controlam coletivamente quase 60% da receita do mercado de varistores de óxido metálico, beneficiando-se de receitas cerâmicas proprietárias e amplas certificações regulatórias. A Littelfuse registrou um aumento de 370 pontos-base na margem de EBITDA no quarto trimestre de 2025 com forte demanda por produtos passivos, apesar de um impairment de goodwill vinculado a semicondutores de potência mais fracos.[4]Littelfuse Inc., "Littelfuse Divulga Resultados do Quarto Trimestre e do Ano Completo de 2025," littelfuse.com A Bourns lançou quatro novas famílias de varistores ou supressores híbridos em 18 meses, sinalizando um ritmo agressivo voltado para a infraestrutura automotiva e 5G.

As tendências estratégicas enfatizam a integração vertical e a amplitude do portfólio. Os líderes de mercado co-disparam pilhas multicamadas internamente, incorporam elos de desconexão térmica e agrupam núcleos MOV com tubos de descarga a gás e diodos TVS em módulos híbridos. A conformidade com a 5ª Edição da UL 1449 e a IEC 61643-41:2025 impõe barreiras de engenharia significativas, pois cada nova família de produtos pode custar USD 100.000 em taxas de certificação e testes de um ano. As ameaças disruptivas vêm de entrantes chineses apoiados pelo governo que escalam volume rapidamente, embora fiquem atrás nas qualificações automotivas de ponta.

Os dispositivos de proteção contra surtos habilitados para IoT representam valor emergente. A Weidmüller e a Schneider Electric integram telemetria Bluetooth ou Ethernet que registra contagens de surtos e vida residual, abrindo receita de contratos de serviço. As seguradoras agora concedem descontos em apólices para propriedades que relatam status de dispositivos de proteção contra surtos em tempo real, monetizando dados coletados por esses dispositivos. As estruturas híbridas MOV-GDT-TVS ganham preferência porque mesclam alta absorção de energia, baixo vazamento em espera e fixação precisa, reduzindo a contagem de componentes em carregadores compactos e estações base.

Líderes da Indústria de Varistores de Óxido Metálico

TDK Corporation

Vishay Intertechnology, Inc.

Panasonic Holdings Corporation

Littelfuse, Inc.

Bourns, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Bourns introduziu a série GDT225HE, tubos de descarga a gás de alta tensão classificados de 1.000 V a 2.000 V CC com descarga máxima de 60 kA, voltados para carregadores de veículos elétricos e armazenamento de bateria.

- Janeiro de 2026: A Littelfuse reportou vendas de eletrônicos no quarto trimestre de 2025 de USD 345,15 milhões, alta de 20,7% em relação ao ano anterior, liderada por crescimento de 23% em produtos passivos de proteção contra surtos.

- Dezembro de 2025: A Raycap apresentou o dispositivo de proteção contra surtos CC conectável ProTec T2 DCGU 3Y para carregadores de veículos elétricos de 1.000 V e 1.500 V, em conformidade com a IEC 61851-23 e a 5ª Edição da UL 1449.

- Outubro de 2025: A Mersen expandiu sua família Surge-Trap STXH com um modelo residencial de 75 kA com núcleos TPMOV e uma garantia de equipamentos conectados de USD 50.000.

Escopo do Relatório Global do Mercado de Varistores de Óxido Metálico

O mercado de Varistores de Óxido Metálico é a indústria global que projeta, fabrica, distribui e aplica componentes resistivos dependentes de tensão para proteger sistemas elétricos e eletrônicos de surtos de tensão transitória e eventos de sobretensão. Os varistores de óxido metálico são dispositivos semicondutores não lineares, compostos principalmente de materiais cerâmicos à base de óxido de zinco, que alteram rapidamente a resistência em resposta a tensão excessiva, desviando assim as correntes de surto e protegendo circuitos e equipamentos sensíveis.

O Relatório do Mercado de Varistores de Óxido Metálico é Segmentado por Tipo de Produto (MOV de Disco, MOV de Montagem em Superfície, MOV de Cinta/Bloco e Outros Tipos de Produto), Classificação de Tensão (Baixa ≤230 V, Média 230-1.000 V e Acima de 1.000 V), Indústria do Usuário Final (Eletrônicos de Consumo, Equipamentos Industriais, Automotivo, Energia e Potência, Telecomunicações e Outras Indústrias do Usuário Final), Aplicação (Dispositivos de Proteção contra Surtos, Proteção de Tensão de Linha, Eletrônicos Automotivos, Eletrônica de Potência Industrial e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| MOV de Disco |

| MOV de Montagem em Superfície (SMD/Chip) |

| MOV de Cinta / Bloco |

| Outros Tipos de Produto |

| Baixa (≤230 V) |

| Média (230 - 1.000 V) |

| Alta (Acima de 1.000 V) |

| Eletrônicos de Consumo |

| Equipamentos Industriais |

| Automotivo |

| Energia e Potência |

| Telecomunicações |

| Outras Indústrias do Usuário Final |

| Dispositivos de Proteção contra Surtos |

| Proteção de Tensão de Linha |

| Eletrônicos Automotivos |

| Eletrônica de Potência Industrial |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | MOV de Disco | ||

| MOV de Montagem em Superfície (SMD/Chip) | |||

| MOV de Cinta / Bloco | |||

| Outros Tipos de Produto | |||

| Por Classificação de Tensão | Baixa (≤230 V) | ||

| Média (230 - 1.000 V) | |||

| Alta (Acima de 1.000 V) | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | ||

| Equipamentos Industriais | |||

| Automotivo | |||

| Energia e Potência | |||

| Telecomunicações | |||

| Outras Indústrias do Usuário Final | |||

| Por Aplicação | Dispositivos de Proteção contra Surtos | ||

| Proteção de Tensão de Linha | |||

| Eletrônicos Automotivos | |||

| Eletrônica de Potência Industrial | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de varistores de óxido metálico?

O tamanho do mercado de varistores de óxido metálico atingiu USD 15,74 bilhões em 2026 e está previsto para alcançar USD 26,26 bilhões até 2031, acompanhando um CAGR de 10,78%.

Qual tipo de produto está se expandindo mais rapidamente?

Os MOVs de montagem em superfície registram o crescimento mais rápido, avançando a 11,58% ao ano com a crescente adoção em placas automotivas e rádios 5G.

Por que os MOVs são críticos para carregadores de veículos elétricos?

A IEC 61851-23:2023 limita a passagem na saída CC a 2,5 kV, portanto dispositivos de proteção contra surtos baseados em MOV de alta energia são obrigatórios para absorver raios e surtos de comutação que ameaçam o tempo de atividade do carregador.

Como a volatilidade do preço do óxido de zinco afeta os fornecedores?

Os custos à vista do óxido de zinco subiram aproximadamente 25% em relação aos benchmarks pré-pandemia, comprimindo as margens dos fabricantes de MOV que não possuem contratos de minério de longo prazo.

Qual região lidera o crescimento da demanda?

A Ásia-Pacífico comanda a maior participação e o maior crescimento, impulsionada pela iniciativa de localização da China e pelo programa de incentivos de INR 400 bilhões (USD 4,8 bilhões) da Índia para produção de componentes.

Os diodos TVS estão substituindo os MOVs?

Os diodos TVS vencem em linhas de baixa tensão e alta velocidade devido à resposta mais rápida e menor capacitância, mas os MOVs permanecem dominantes para proteção de energia CA e CC de alta energia devido à superior absorção em joules.

Página atualizada pela última vez em: