Tamanho e Quota do Mercado de Transistores de Potência Bipolares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transistores de Potência Bipolares por Mordor Intelligence

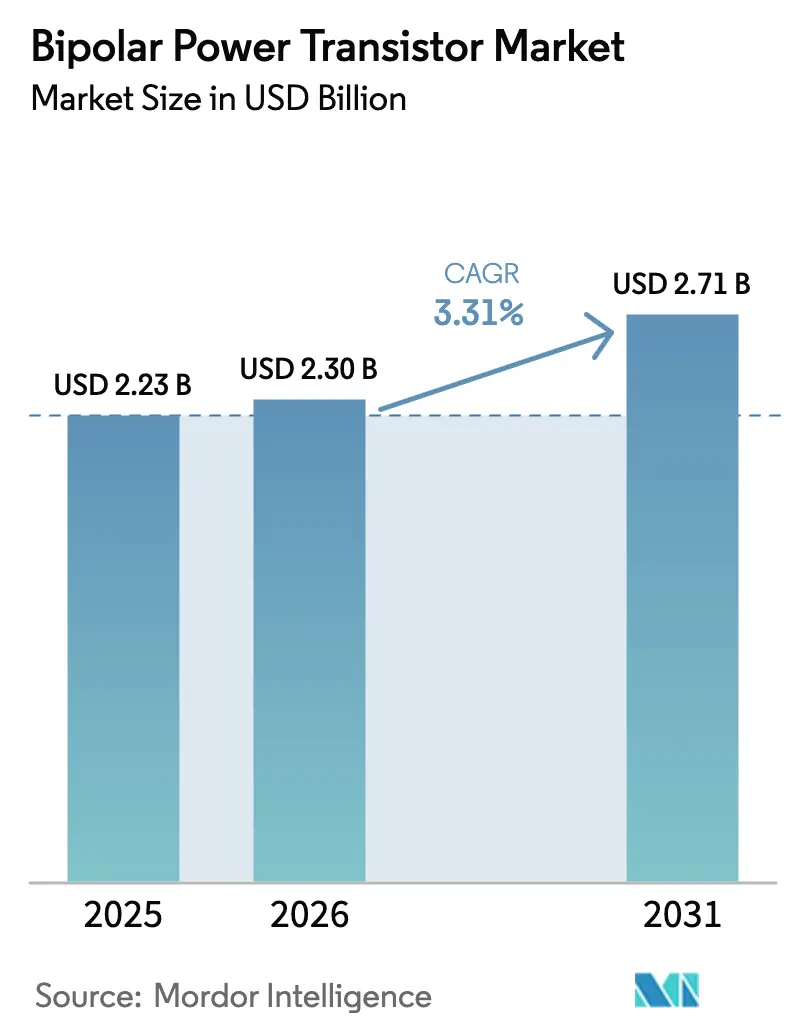

O tamanho do mercado de transistores de potência bipolares em 2026 é estimado em USD 2,3 mil milhões, crescendo a partir do valor de 2025 de USD 2,23 mil milhões, com projeções para 2031 a mostrarem USD 2,71 mil milhões, crescendo a um CAGR de 3,31% no período 2026-2031. A expansão constante da receita mascara a mudança disruptiva do silício convencional para o carboneto de silício, à medida que a eletrificação automóvel, as energias renováveis e a infraestrutura 5G elevam os requisitos de desempenho. O silício mantém a liderança em volume através de linhas de fabricação maduras e vantagens de custo, contudo os materiais de banda larga capturam vitórias de design críticas onde a margem térmica, a velocidade de comutação e a densidade de potência superam as sensibilidades ao preço. A Ásia-Pacífico lidera as expedições com base na escala da China e na manufatura de precisão do Japão, enquanto as rigorosas normas de eficiência da Europa e os nichos de alta fiabilidade da América do Norte moldam uma procura diferenciada. O foco de utilização final migra da eletrónica de consumo para as energias renováveis, os sistemas de propulsão de veículos elétricos e a automação industrial, direcionando os fornecedores para aplicações de maior valor à medida que os volumes de dispositivos discretos estagnam.

Principais Conclusões do Relatório

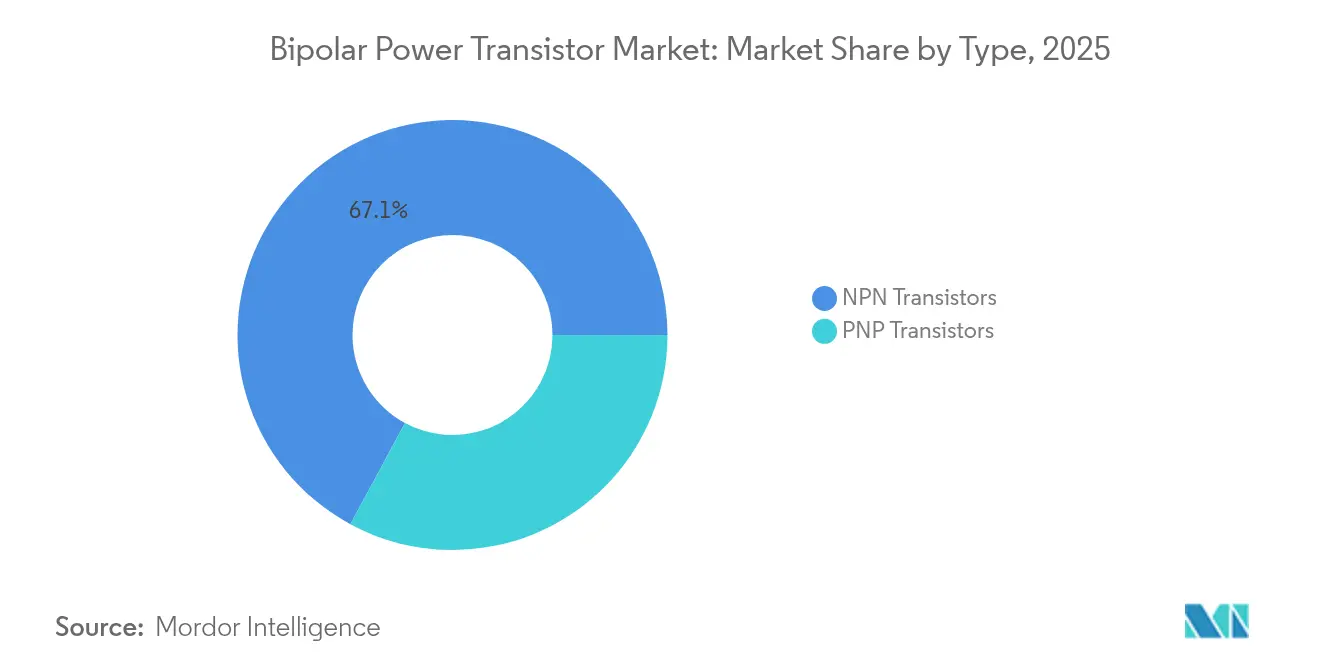

- Por tipo, os dispositivos NPN detinham 67,12% da quota do mercado de transistores de potência bipolares em 2025, enquanto os BJTs de carboneto de silício registam o CAGR mais rápido de 4,71% até 2031.

- Por material, o silício dominou a receita com 80,76% em 2025, e o carboneto de silício está preparado para o CAGR mais elevado de 4,71% até 2031.

- Por embalagem, os formatos de montagem em superfície representaram 61,75% do tamanho do mercado de transistores de potência bipolares em 2025, e os módulos de potência mais os CIs híbridos estão a crescer a um CAGR de 5,11%.

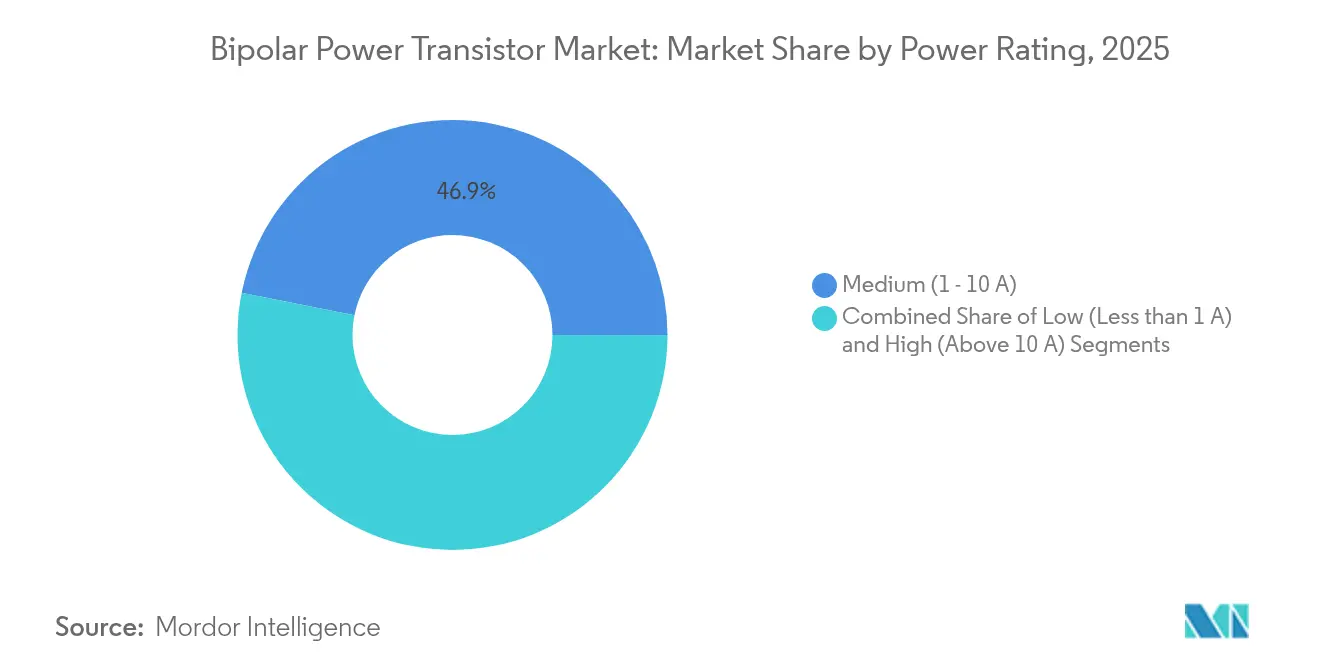

- Por classificação de potência, os dispositivos de potência média (1–10 A) lideraram com uma quota de 46,85% em 2025, enquanto as unidades de alta potência (>10 A) se expandem a um CAGR de 4,02%.

- Por utilizador final, a eletrónica de consumo gerou 29,94% da receita em 2025, e as energias renováveis registam o CAGR mais rápido de 3,55% até 2031.

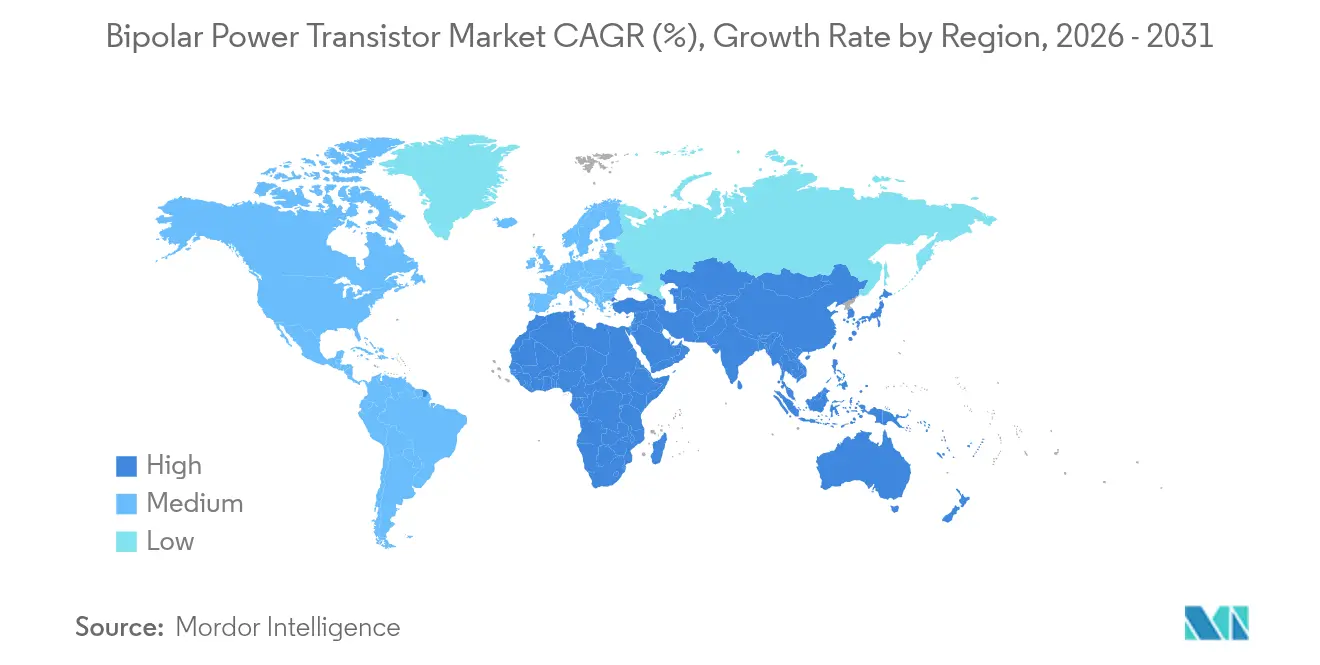

- Por região, a Ásia-Pacífico capturou 50,65% da receita em 2025; o Médio Oriente e África mostram o CAGR mais elevado de 3,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Transistores de Potência Bipolares

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de sistemas de propulsão mild-hybrid de 48 V em veículos europeus | +0.8% | Europa, extensão para a América do Norte | Médio prazo (2-4 anos) |

| Proliferação de BJTs de carboneto de silício em micro-inversores solares na Ásia | +0.6% | Núcleo da Ásia-Pacífico, em expansão para o MEA | Longo prazo (≥ 4 anos) |

| Procura de interruptores discretos otimizados em custo em dispositivos vestíveis de IoT de baixa potência | +0.4% | Global, concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de alta fiabilidade para unidades de controlo de potência de aviónica na América do Norte | +0.3% | América do Norte, defesa global | Longo prazo (≥ 4 anos) |

| Implementação de estações de base macro 5G de ondas milimétricas na Coreia do Sul e no Japão | +0.5% | Ásia-Pacífico, mercados desenvolvidos | Médio prazo (2-4 anos) |

| Modernização de acionamentos de motores industriais legados na mineração da América do Sul | +0.2% | América do Sul, outros mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Sistemas de Propulsão Mild-Hybrid de 48 V em Veículos Europeus

Os fabricantes de equipamento original (OEMs) europeus estão a dimensionar os sistemas de 48 V para cumprir as normas de emissões e reduzir os custos de eletrificação. Os geradores de arranque em correia, os geradores de arranque integrados e os turbocompressores elétricos dependem de comutação bipolar eficiente para lidar com picos de 10–20 kW, mantendo compatibilidade com arquiteturas de 12 V. A Molex indica que o redesenho dos conectores aborda a interferência eletromagnética em tensões elevadas. O módulo APM21 da Onsemi combina múltiplos interruptores e melhorias térmicas para layouts compactos.[1]Onsemi, "Sistemas de 48 Volts para Veículos Elétricos Mild-Hybrid e Além," onsemi.comA fiabilidade e o baixo custo da lista de materiais mantêm os dispositivos bipolares no centro destes subsistemas, apoiando um incremento de +0,8% no CAGR do mercado de transistores de potência bipolares até 2030.

Proliferação de BJTs de Carboneto de Silício em Micro-Inversores Solares em toda a Ásia

As adições de energia solar em escala de utilidade e em telhados na Ásia-Pacífico impulsionam a adoção de micro-inversores, e os BJTs de SiC reduzem as perdas de comutação em até 50% em comparação com o silício. ROHM e Semikron Danfoss integraram MOSFETs de SiC de 2 kV nos sistemas SMA para ligações de corrente contínua de 1500 V que aumentam o rendimento.[2]ROHM Semiconductor, "Módulo da Semikron Danfoss com os mais recentes MOSFETs de SiC de 2kV da ROHM," rohm.com As economias de escala da China e o foco na qualidade do Japão sustentam as melhorias de custo e fiabilidade, dando ao SiC um vento favorável a longo prazo e acrescentando +0,6% às perspetivas de crescimento do mercado de transistores de potência bipolares.

Procura de Interruptores Discretos Otimizados em Custo em Dispositivos Vestíveis de IoT de Baixa Potência

Os smartwatches, as pulseiras de saúde e as etiquetas de sensores necessitam de interruptores sub-1A que maximizem a duração da bateria e caibam em espaços reduzidos. A investigação sobre dispositivos de porta-ao-redor de heterodielétrico mostra melhores variações de subthreshold que aumentam a eficiência para nós de dispositivos vestíveis.[3]MDPI, "MOSFETs de Porta-ao-Redor de Heterodielétrico de Baixa Potência e Alta Eficiência Energética," mdpi.comOs centros de fabricação da Ásia-Pacífico oferecem estruturas de custo alinhadas com os preços de consumo de alto volume. A miniaturização do encapsulamento garante que os transistores bipolares discretos continuem a ser preferidos em placas com restrições de tamanho, contribuindo com +0,4% para o crescimento do setor.

Requisitos de Alta Fiabilidade para Unidades de Controlo de Potência de Aviónica na América do Norte

A aviónica de missão crítica exige transistores qualificados para extremos de radiação e temperatura. Os BJTs da Microchip cumprem as especificações conjuntas do Exército e da Marinha após testes avançados de sensibilidade a baixas taxas de dose. Os dispositivos de banda larga prometem futuros ganhos de densidade, contudo a adoção atrasa-se nos contratos de defesa devido a longos ciclos de validação. Os preços premium compensam os volumes mais baixos, impulsionando o mercado de transistores de potência bipolares através de um aumento de CAGR de +0,3%.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de quota para MOSFETs de potência em conversores DC-DC de alta frequência | -0.7% | Global, mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Risco de fuga térmica acima de 150°C em inversores de tração de veículos elétricos | -0.5% | Automóvel global | Médio prazo (2-4 anos) |

| Regulamentações de ecodesign da UE reforçadas sobre perdas em modo de espera | -0.3% | Europa, extensão global | Longo prazo (≥ 4 anos) |

| Instabilidade de abastecimento de germânio de alta pureza para BJTs de SiGe | -0.4% | Segmentos globais de alto desempenho | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Quota para MOSFETs de Potência em Conversores DC-DC de Alta Frequência

O controlo eficiente de porta de MOSFET melhora a comutação acima de 300 kHz, tornando-os preferidos em conversores de centros de dados e telecomunicações. O CoolGaN da Infineon integra díodos Schottky, reduzindo as perdas em tempo morto e diminuindo os designs.[4]Infineon Technologies AG, "A Infineon lança a primeira família de transistores de nitreto de gálio industrial do mundo," infineon.comOs fornecedores bipolares focam-se em redes sensíveis ao custo ou de frequência mais baixa, enfrentando um arrasto de -0,7% no CAGR do mercado.

Risco de Fuga Térmica acima de 150°C Limita a Adoção em Inversores de Tração de Veículos Elétricos

Os módulos IGBT e SiC com arrefecimento de dupla face mitigam o calor melhor do que as contrapartes bipolares. A investigação da MDPI sublinha a estimativa avançada da temperatura de junção para operação segura. O fluxo de calor de carregamento de veículos elétricos já aumentou dez vezes desde 2024. O limite térmico subtrai -0,5% do crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância NPN Impulsiona a Normalização de Circuitos

Os transistores NPN controlaram 67,12% da receita em 2025, e o tamanho do mercado de transistores de potência bipolares para esta categoria está previsto para se expandir a um CAGR de 3,33% até 2031. Os designs de sistemas de rail positivo em ECUs automóveis, acionamentos industriais e fontes de alimentação de consumo favorecem a polaridade NPN, ancorando a procura mesmo à medida que novos materiais surgem. As unidades PNP retêm funções complementares em estágios push-pull e circuitos de rail negativo, contudo as economias de escala mantêm a liderança de custo do NPN intacta. A reutilização contínua de bibliotecas encurta os ciclos de design, tornando o NPN a escolha padrão quando os engenheiros avaliam o abastecimento de componentes e os calendários de validação.

A migração para o carboneto de silício preserva as convenções NPN. A STMicroelectronics mapeia pinos familiares nas estruturas de SiC, facilitando a qualificação e alargando o alcance do mercado de transistores de potência bipolares no carregamento de veículos elétricos, inversores de energias renováveis e placas de alimentação 5G. Esta coerência garante uma receita sustentada mesmo que os volumes discretos globais moderem.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: O Carboneto de Silício Emerge Apesar da Liderança do Silício

O silício entregou 80,76% da receita em 2025 devido ao elevado rendimento de bolachas e às linhas de fabricação com décadas de existência. No entanto, os dispositivos de carboneto de silício registam um CAGR de 4,71% e ocupam cada vez mais os soquetes de alta tensão, capturando uma fatia crescente da quota do mercado de transistores de potência bipolares. A banda larga mais ampla do SiC reduz as perdas de condução e permite junções de 175 °C, reduzindo a massa do dissipador de calor em veículos elétricos e inversores de string. A rampa de bolachas de 200 mm da Infineon em Kulim suporta o abastecimento futuro e estreita as diferenças de custo.

O ecossistema entrincheirado do silício protege os segmentos de consumo de alto volume e IoT, mas os designs de vários quilowatts pivotam em direção ao SiC para ganhos de autonomia e eficiência. As placas híbridas que combinam ambos os materiais florescem, permitindo aos designers corresponder a pastilha certa a cada zona de stress, o que aumenta a flexibilidade global do mercado de transistores de potência bipolares.

Por Classificação de Potência: Os Designs de Alta Corrente Impulsionam o Mix Premium

Os componentes de potência média (1-10 A) detinham uma quota de 46,85% em 2025, alimentando os auxiliares automóveis, os motores de eletrodomésticos e a utilização industrial ampla. O tamanho do mercado de transistores de potência bipolares para dispositivos de alta potência (>10 A) regista um CAGR de 4,02% até 2031, à medida que os carregadores de veículos elétricos, os inversores de string solares e a robótica de fábrica normalizam em correntes de barramento mais elevadas para reduzir o volume dos condutores. Os interruptores de baixa potência (<1 A) permanecem elementos essenciais em dispositivos vestíveis e telecomandos de IoT, mas o seu valor em dólares estagna à medida que os dispositivos de consumo consolidam funções em SoCs.

Os designs de alta corrente exigem caminhos térmicos mais rigorosos e embalagens avançadas. Os módulos de SiC moldados da ROHM em HSDIP20 entregam o triplo da densidade de potência de quadros mais antigos, provando que a inovação em embalagem, e não o tamanho da pastilha, governa o desempenho a níveis de 20 A+. À medida que as tensões do sistema sobem de 400 V para 800 V em pilhas de veículos elétricos de carregamento rápido, a corrente por dispositivo ainda aumenta, canalizando nova receita para o extremo de alta potência do mercado de transistores de potência bipolares.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Faixa de Frequência: A Ascensão de RF Desafia a Zona de Conforto de Baixa Frequência

As aplicações abaixo de 300 kHz ainda comandam 64,65% da receita em 2025, abrangendo acionamentos de motores, unidades UPS e fontes de alimentação em modo de comutação convencionais. Os segmentos de radiofrequência e micro-ondas entre 300 kHz e 6 GHz registam um CAGR de 3,74% à medida que os locais macro 5G, os radares de array em fase e as ligações V2X proliferam. As células de ondas milimétricas impulsionam requisitos de ganho, linearidade e robustez que favorecem topologias bipolares especializadas.

A NXP e outras empresas de RF combinam front-ends de SiGe com estágios de potência de GaN, contudo os slots de driver e pré-driver frequentemente retêm BJTs de silício para polarização previsível. A certificação para telecomunicações acrescenta complexidade, mas os ASPs premium aumentam a densidade de receita no mercado de transistores de potência bipolares. As categorias de baixa frequência legadas permanecem duráveis à medida que os ativos ligados à rede envelhecem lentamente, preservando uma base ampla que financia a I&D para o crescimento de RF.

Por Tipo de Embalagem: A Integração Impulsiona a Montagem em Superfície e os Módulos

Os pacotes de montagem em superfície como SOT-223 e DPAK representaram 61,75% das expedições em 2025, porque as linhas automatizadas de pick-and-place reduzem o custo de mão de obra e aumentam a fiabilidade das placas. Os módulos de potência e os CIs híbridos superam com um CAGR de 5,11%, combinando múltiplas pastilhas, drivers e por vezes camadas passivas numa única embalagem que reduz o espaço enquanto aumenta a condução térmica. Os invólucros de furo passante como o TO-220 persistem onde a dissipação de calor e a força de fixação por parafuso superam a soldabilidade, por exemplo em soldadores industriais e acionamentos de locomotivas.

O aumento das tensões de veículos elétricos e as densidades de potência de servidores alimentam o crescimento dos módulos. A fábrica da Onsemi na República Checa irá integrar verticalmente desde o boule até ao módulo acabado, ilustrando como o controlo da cadeia de abastecimento sustenta o custo e a certeza de entrega. Os materiais de interface térmica, os substratos de cobre de ligação direta e os ajustes de liga de estrutura de ligação tornam-se diferenciadores, direcionando os compradores para fornecedores que incorporam inovação de embalagem nas ofertas do mercado de transistores de potência bipolares.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: A Infraestrutura de Energias Renováveis Supera os Volumes de Consumo

A eletrónica de consumo representou 28,94% da receita de 2025, mas as expedições avançam lentamente à medida que os smartphones e televisores saturam. Os sistemas de energia renovável expandem-se a um CAGR de 3,55% até 2031, impulsionando o mercado de transistores de potência bipolares à medida que os governos perseguem objetivos de descarbonização. O 5G intensivo em dados e os servidores de borda mantêm a despesa em TIC robusta, enquanto a automação industrial ganha impulso com modernizações e lançamentos de fábricas inteligentes.

Os sistemas de propulsão de veículos elétricos e os carregadores a bordo são os motores de crescimento em destaque. Os BJTs de carboneto de silício em inversores de tração aumentam a autonomia enquanto reduzem a massa de arrefecimento, tornando-os integrais para a conformidade regulatória e a aceitação do cliente. O aeroespacial e a defesa permanecem uma fatia constante mas limitada, caracterizada por ciclos de vida de uma década e rigorosas regras de qualificação que estabilizam o fluxo de caixa no mercado de transistores de potência bipolares.

Análise Geográfica

A Ásia-Pacífico gerou 50,65% da receita de 2025, e o tamanho do mercado de transistores de potência bipolares na região está previsto para se alargar à medida que a China canaliza subsídios para energias renováveis e veículos elétricos, o Japão impulsiona o embalamento de precisão de CIs e a Coreia do Sul dimensiona os locais macro 5G. As políticas domésticas de materiais, incluindo os controlos de exportação de gálio e germânio da China, aumentam a volatilidade dos insumos e estimulam projetos de localização, influenciando as estratégias de abastecimento e preços.

Os OEMs europeus impõem a penetração de mild-hybrid de 48 V e aderem às regras de ecodesign da UE que penalizam as perdas em modo de espera, direcionando a I&D para melhorias de eficiência. A fábrica de SiC planeada pela STMicroelectronics na Sicília, apoiada por EUR 5 mil milhões (USD 5,88 mil milhões) em ajudas, exemplifica o impulso de relocalização. O alinhamento regional em torno da mobilidade limpa e da descarbonização industrial sustenta a procura de dispositivos bipolares de potência avançados.

A América do Norte depende da aviação, defesa e automação industrial, onde a fiabilidade ao longo da vida útil compensa os baixos volumes de expedição. Os longos ciclos de qualificação estabilizam os fluxos de receita e favorecem os fornecedores consolidados. O Médio Oriente e África registam o CAGR mais rápido de 3,63%, com as grandes instalações solares em escala de utilidade e os projetos de expansão de rede a dominar o capex. As minas da América do Sul modernizam os acionamentos de motores, criando bolsas de procura de nicho sustentadas pelos fluxos de caixa de exportação de matérias-primas.

Panorama Competitivo

A concentração de mercado é moderada. A STMicroelectronics detém 32,6% da receita de carboneto de silício após apostas antecipadas em capacidade, enquanto a Infineon, a onsemi e a Wolfspeed expandem através de aquisições e fábricas greenfield. A Onsemi garantiu os ativos de JFET de SiC da Qorvo por USD 115 milhões, visando os estágios de alimentação de centros de dados de IA. A Infineon adquiriu a GaN Systems por USD 830 milhões para aprofundar a cobertura de banda larga. A intensidade de capital está a aumentar, ilustrada pelo projeto de SiC checo da onsemi de USD 2 mil milhões que alcança a integração vertical do boule ao módulo.

A rivalidade tecnológica centra-se em interfaces térmicas, integração de módulos e pureza de materiais. O controlo da cadeia de abastecimento proporciona poupanças de custo e resiliência face às restrições de minerais críticos. Os especialistas criam nichos em ambientes extremos, como os BJTs endurecidos a radiação da Microchip. Em geral, os principais fornecedores equilibram portfólios de escala e especialidade para responder a critérios divergentes de custo e desempenho em todo o mercado de transistores de potência bipolares.

Líderes do Setor de Transistores de Potência Bipolares

-

STMicroelectronics

-

TT Electronics

-

Nexperia

-

Sanken Electric Co., Ltd.

-

ON Semiconductor (onsemi)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ROHM introduziu módulos moldados de SiC 4-em-1 e 6-em-1 em embalagens HSDIP20 para carregadores a bordo com o triplo da densidade de potência.

- Abril de 2025: A ROHM introduziu módulos moldados de SiC 4-em-1 e 6-em-1 em embalagens HSDIP20 para carregadores a bordo com o triplo da densidade de potência.

- Fevereiro de 2025: A Infineon lançou os seus primeiros dispositivos de SiC de 200 mm a partir de Kulim, Malásia, visando plataformas de energias renováveis e veículos elétricos.

- Janeiro de 2025: A Onsemi concluiu a aquisição do negócio de tecnologia JFET de SiC da Qorvo por USD 115 milhões, alargando a sua linha EliteSiC.

Âmbito do Relatório Global do Mercado de Transistores de Potência Bipolares

Um transistor de potência bipolar é um dispositivo semicondutor comumente utilizado para amplificação. O dispositivo pode amplificar sinais analógicos ou digitais. Também pode comutar corrente contínua ou funcionar como oscilador. Fisicamente, um transistor de potência bipolar amplifica grande tensão e corrente, mas pode ser ligado a circuitos projetados para amplificar tensão ou potência. O estudo abrange o transistor de potência bipolar que inclui o Transistor PNP, o Transistor NPN e a utilização do Transistor de Potência Bipolar nos principais utilizadores finais, como eletrónica de consumo, comunicação e tecnologia, automóvel, manufatura, energia e potência. O estudo também abrange a procura em várias regiões e considera o impacto da COVID-19 no mercado.

| Transistores NPN |

| Transistores PNP |

| Silício (Si) |

| Silício-Germânio (SiGe) |

| Carboneto de Silício (SiC) |

| Arsenieto de Gálio (GaAs) |

| Baixa (Menos de 1 A) |

| Média (1 - 10 A) |

| Alta (Acima de 10 A) |

| Baixa Frequência (Menos de 300 kHz) |

| Radiofrequência e Micro-ondas (300 kHz - 6 GHz) |

| Furo Passante (TO-220, TO-3) |

| Montagem em Superfície (SOT-223, DPAK) |

| Módulos de Potência e CIs Híbridos |

| Eletrónica de Consumo |

| Infraestrutura de TIC e 5G |

| Automóvel e Sistema de Propulsão de Veículos Elétricos |

| Acionamentos de Motores Industriais e Automação |

| Energia Renovável e Potência (Solar, Eólica) |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Nigéria | |

| Resto de África |

| Por Tipo | Transistores NPN | |

| Transistores PNP | ||

| Por Material | Silício (Si) | |

| Silício-Germânio (SiGe) | ||

| Carboneto de Silício (SiC) | ||

| Arsenieto de Gálio (GaAs) | ||

| Por Classificação de Potência | Baixa (Menos de 1 A) | |

| Média (1 - 10 A) | ||

| Alta (Acima de 10 A) | ||

| Por Faixa de Frequência | Baixa Frequência (Menos de 300 kHz) | |

| Radiofrequência e Micro-ondas (300 kHz - 6 GHz) | ||

| Por Tipo de Embalagem | Furo Passante (TO-220, TO-3) | |

| Montagem em Superfície (SOT-223, DPAK) | ||

| Módulos de Potência e CIs Híbridos | ||

| Por Indústria do Utilizador Final | Eletrónica de Consumo | |

| Infraestrutura de TIC e 5G | ||

| Automóvel e Sistema de Propulsão de Veículos Elétricos | ||

| Acionamentos de Motores Industriais e Automação | ||

| Energia Renovável e Potência (Solar, Eólica) | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de transistores de potência bipolares?

O mercado de transistores de potência bipolares está avaliado em USD 2,3 mil milhões em 2026.

A que velocidade crescerá o mercado de transistores de potência bipolares até 2031?

A receita está prevista para aumentar a um CAGR de 3,31%, atingindo USD 2,71 mil milhões até 2031.

Qual é a região que lidera a procura de transistores de potência bipolares?

A Ásia-Pacífico detém uma quota de receita de 50,65%, impulsionada pelos ecossistemas de manufatura da China e pelo setor de eletrónica de precisão do Japão.

Por que razão são os dispositivos de carboneto de silício importantes para o crescimento futuro?

O carboneto de silício oferece maior tolerância à tensão e menores perdas de comutação, permitindo ganhos de eficiência nos sistemas de propulsão de veículos elétricos e nos inversores solares e, por isso, entrega o CAGR mais rápido de 4,71%.

Qual é o segmento de utilizador final que apresenta o crescimento mais rápido?

As aplicações de energia renovável e potência registam o CAGR mais elevado de 3,55%, à medida que as instalações de energia solar e eólica se expandem.

Página atualizada pela última vez em: