Tamanho e Participação do Mercado de Compósitos de Matriz Metálica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

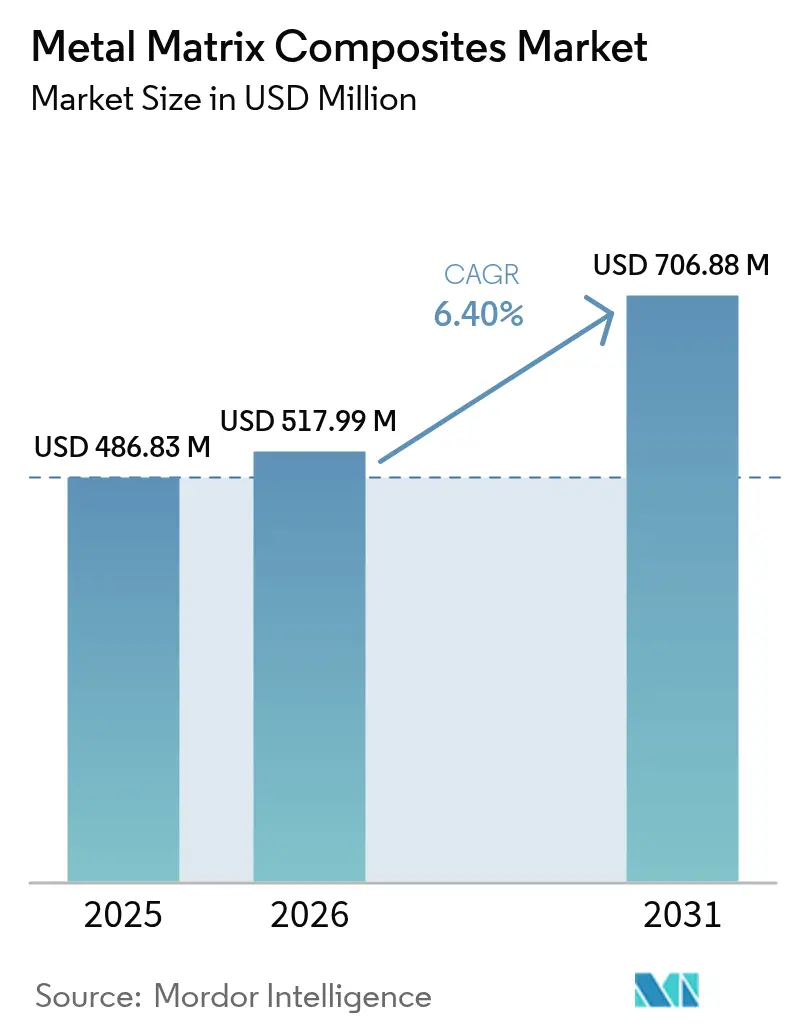

| Tamanho do Mercado (2026) | 517.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 706.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

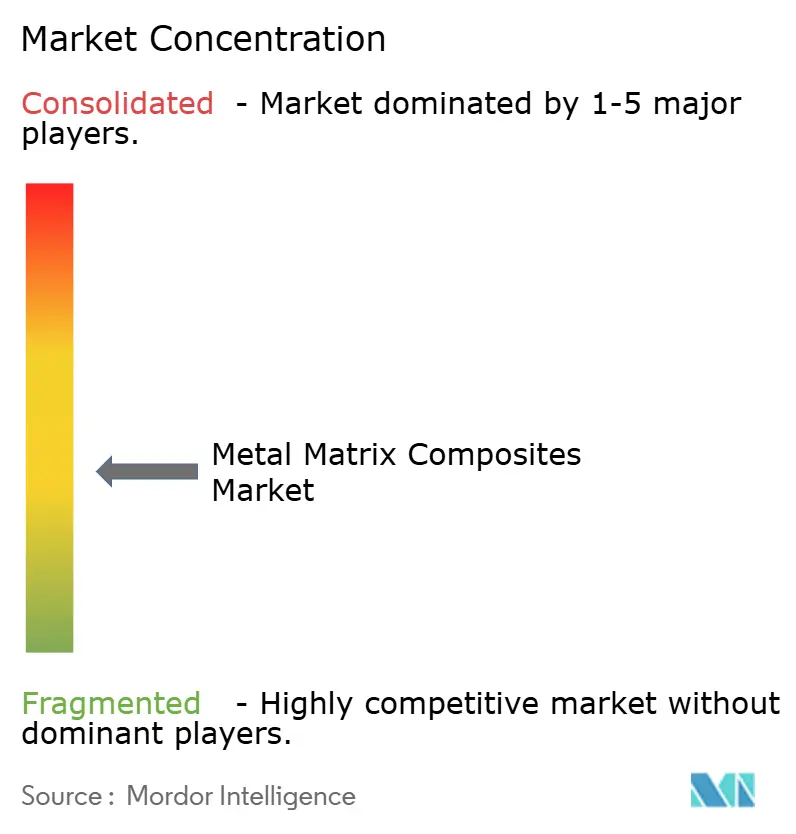

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Matriz Metálica pela Mordor Intelligence

Espera-se que o tamanho do mercado de Compósitos de Matriz Metálica cresça de USD 486,83 milhões em 2025 para USD 517,99 milhões em 2026 e está previsto para atingir USD 706,88 milhões até 2031, a uma CAGR de 6,40% ao longo de 2026-2031. A crescente demanda aeroespacial por redução de peso estrutural, o movimento do setor de veículos elétricos em direção a pacotes de baterias com alto fluxo de calor e a convergência da manufatura aditiva com a metalurgia do pó aceleram conjuntamente a adoção do material. Os sistemas à base de alumínio estabelecidos dominam porque satisfazem rigorosos percursos de certificação, enquanto as variantes refratárias desbloqueiam oportunidades em veículos hipersônicos e turbinas a gás. As aplicações de freios automotivos e transmissão intensificam o uso de discos de alumínio reforçados com carboneto de silício que reduzem a massa não suspensa e melhoram a estabilidade térmica. Simultaneamente, a infraestrutura 5G leva os fabricantes de eletrônicos a especificar compósitos que dissipam cargas térmicas ≥100 W/cm². Embora o preço premium persista, a manufatura aditiva a laser e o processamento por fricção-rotação estão reduzindo os custos por peça e ampliando a liberdade de projeto, permitindo que o mercado de compósitos de matriz metálica penetre em programas de volume.

Principais Conclusões do Relatório

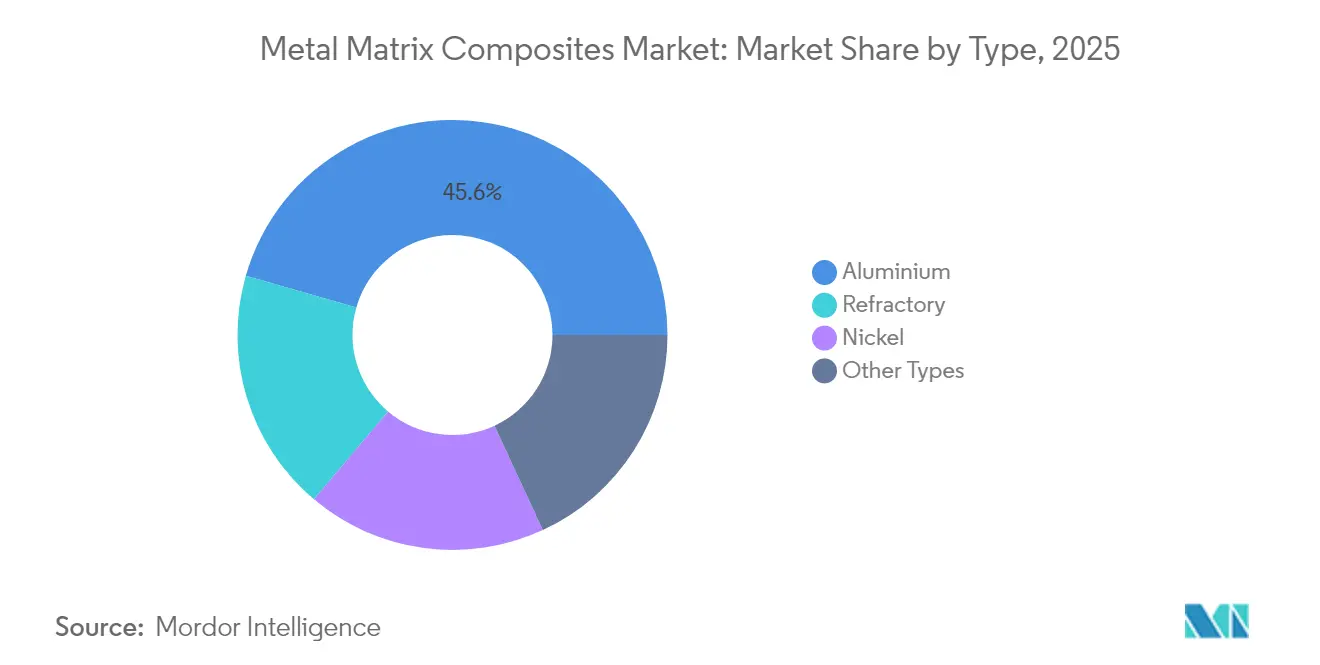

- Por tipo, o alumínio liderou com 45,55% da participação do mercado de compósitos de matriz metálica em 2025, enquanto se prevê que o refratário se expanda a uma CAGR de 7,36% até 2031.

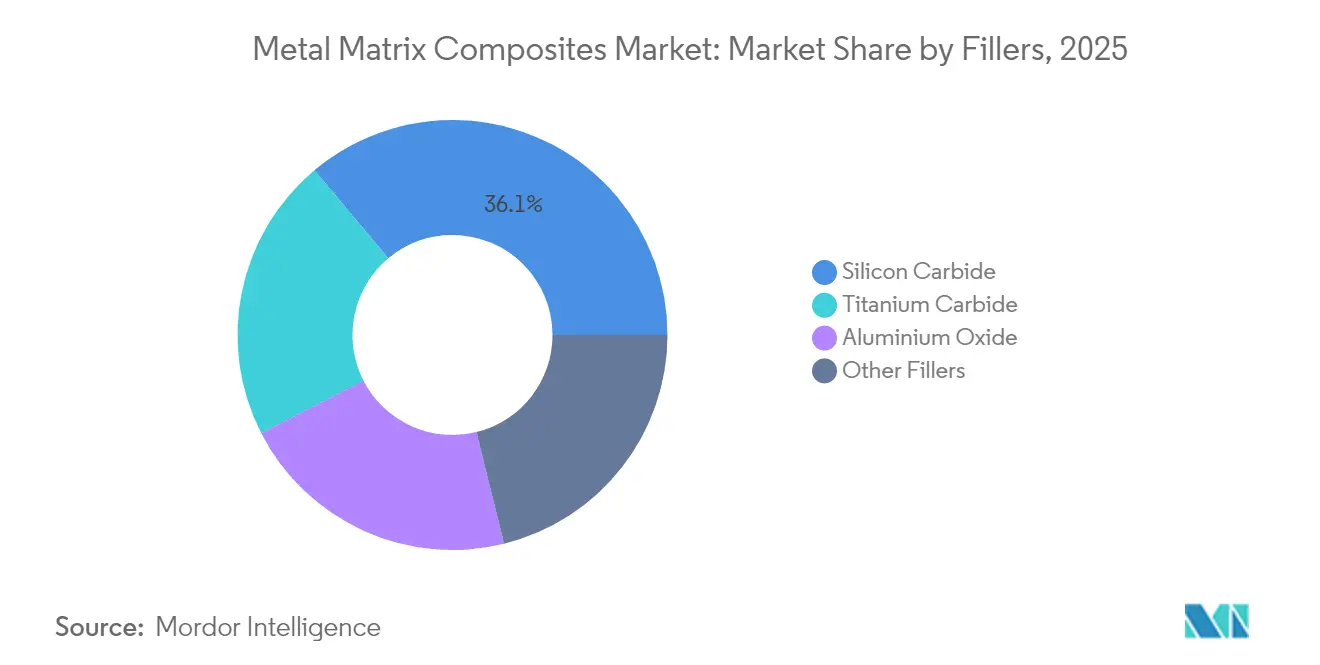

- Por cargas, o carboneto de silício deteve 36,10% da participação do tamanho do mercado de compósitos de matriz metálica em 2025; projeta-se que o carboneto de titânio cresça a uma CAGR de 7,05% até 2031.

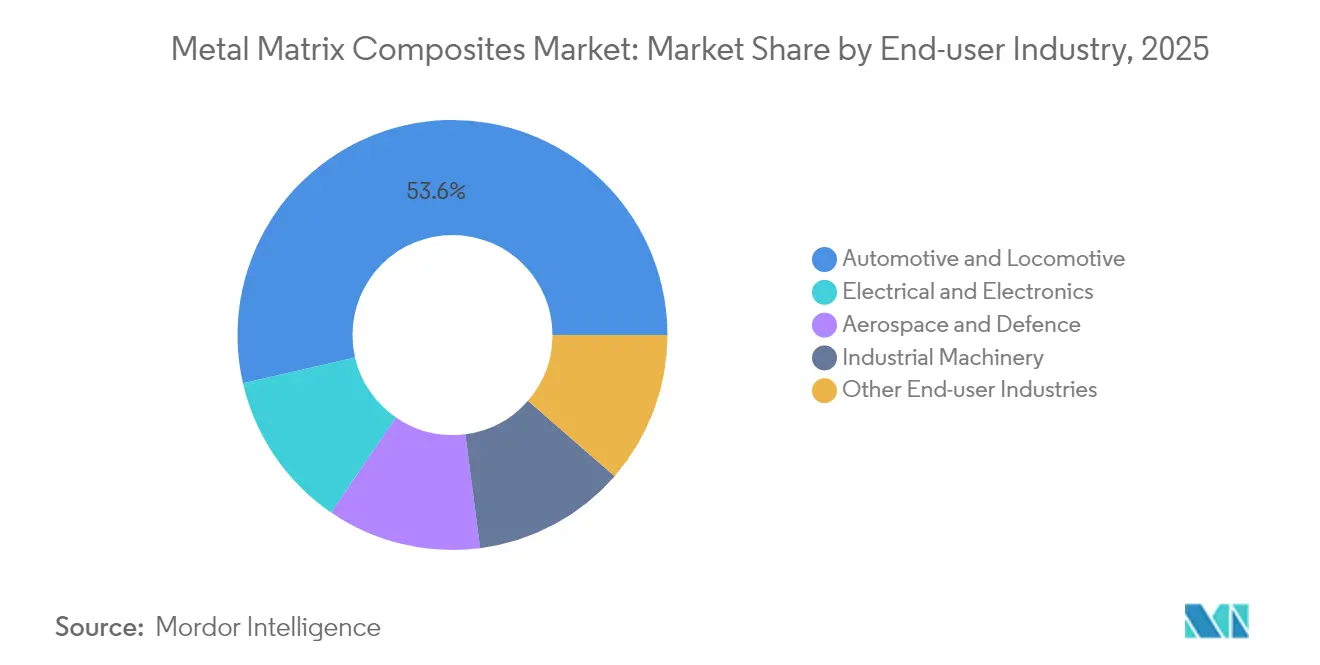

- Por indústria de usuário final, o setor automotivo e locomotivo respondeu por 53,60% da participação do tamanho do mercado de compósitos de matriz metálica em 2025, enquanto o setor elétrico e eletrônico avançará a uma CAGR de 7,56% até 2031.

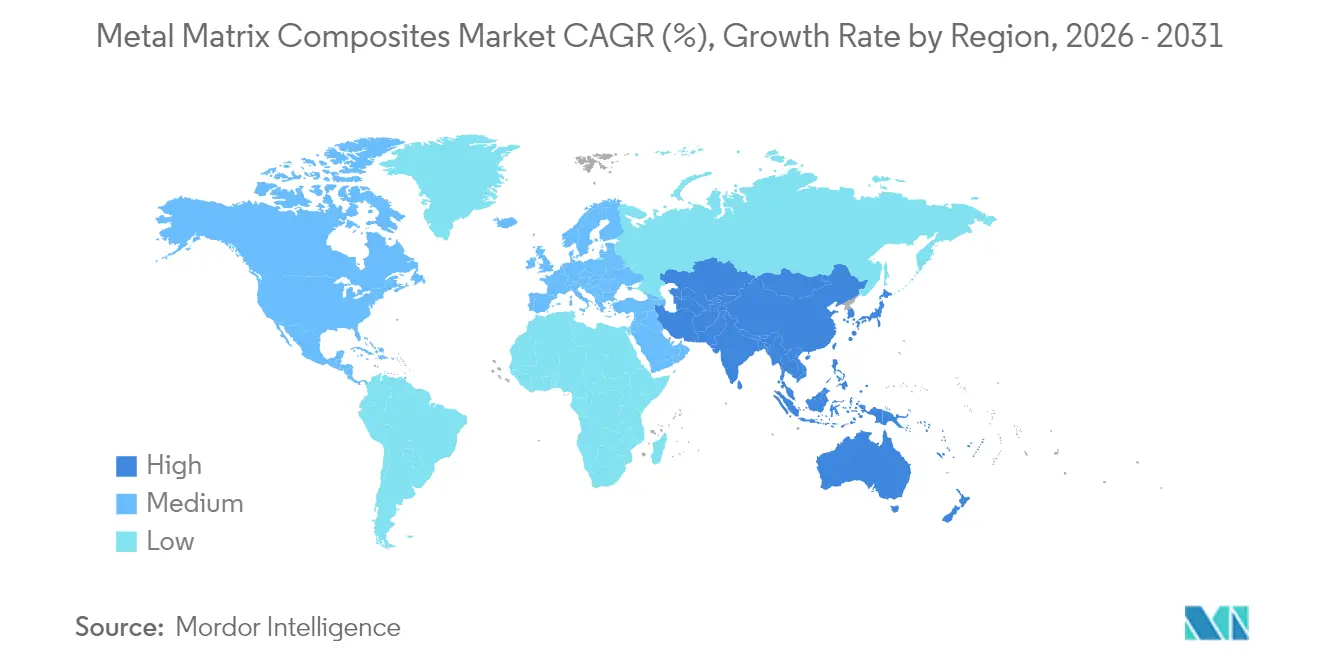

- Por geografia, a América do Norte liderou com 32,40% de participação na receita em 2025 e espera-se que a Ásia-Pacífico registre a maior CAGR de 7,22% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Compósitos de Matriz Metálica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Demanda por Materiais Leves na Aeroespacial e Defesa | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidade Acelerada por VEs de Materiais Avançados de Gestão Térmica | +1.5% | Núcleo na APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição Automotiva para Peças de Freio e Transmissão em Al Reforçado com SiC | +1.2% | Global, liderado pelos polos automotivos da APAC | Médio prazo (2-4 anos) |

| Propriedades Mecânicas e Térmicas Superiores em Relação aos Metais Convencionais | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Adoção de Manufatura Aditiva para Dissipadores de Calor Complexos em CMM | +0.9% | América do Norte e Europa, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Materiais Leves na Aeroespacial e Defesa

As empresas líderes aeroespaciais reduzem o peso estrutural para ampliar o alcance e a carga útil, impulsionando compósitos de matriz de alumínio e titânio em revestimentos de fuselagem, corpos de mísseis e painéis de satélites. Os programas hipersônicos requerem revestimentos que suportem gradientes térmicos extremos, levando as matrizes refratárias a percursos de qualificação. Os contratantes de defesa especificam agora compósitos de matriz metálica para gabinetes de guerra eletrônica, onde as economias de massa proporcionam ganhos de densidade de potência relevantes para a missão. As normas ECSS e MIL-HDBK-17 regulam os métodos de ensaio e facilitam a certificação, permitindo uma inserção mais rápida em hardware de voo. O investimento histórico da Lockheed Martin em componentes SupremEX™ sublinha o compromisso de longo prazo com metais compósitos.

Necessidade Acelerada por VEs de Materiais Avançados de Gestão Térmica

Os veículos elétricos de carregamento rápido geram fluxos de calor localizados superiores a 100 W/cm² nas abas das baterias e nos módulos de potência. O alumínio reforçado com carboneto de silício distribui o calor 40–60% melhor do que o alumínio convencional, mantendo os orçamentos de massa do conjunto de baterias. As matrizes de cobre aprimoradas com diamante e grafeno emergem para as placas de base de inversores, onde a compatibilidade do coeficiente de expansão térmica mitiga a fadiga da solda[1]Conselho Editorial da Revista Materials, "Materiais Avançados de Interface Térmica para VEs," mdpi.com . Montadoras como a Tesla e a BYD integram esses compósitos em arquiteturas de interface térmica de próxima geração. A implantação paralela de células macro 5G intensifica a demanda intersetorial por soluções idênticas de dissipação de calor, multiplicando os volumes de pedidos para fornecedores qualificados.

Transição Automotiva para Peças de Freio e Transmissão em Al Reforçado com SiC

As plataformas de veículos premium substituem os discos de freio em ferro fundido por alternativas em SiC-Al que reduzem o peso do rotor em mais de 50% e melhoram a resistência ao fading, aumentando diretamente a autonomia elétrica. Os ciclos de frenagem regenerativa impõem variações térmicas rápidas; os compósitos mantêm a estabilidade dimensional, evitando o judder comum nos metais monolíticos. A Mercedes-Benz adotou rotores compósitos nos modelos AMG, enquanto a BMW os implementa nos sedãs da série M. Além dos freios, as carcaças de transmissão produzidas por fundição por compressão integram pré-formas de reforço para elevar a condutividade térmica sem comprometer o desempenho mecânico. A ISO 26262 pressiona os fabricantes de equipamentos originais (OEMs) em direção a materiais com modos de falha previsíveis e dados estatísticos robustos.

Propriedades Mecânicas e Térmicas Superiores em Relação aos Metais Convencionais

Os compósitos de matriz metálica combinam a dureza do reforço com a ductilidade da matriz, atingindo níveis de resistência superiores a 900 MPa a densidades inferiores ao aço, segundo pesquisas da Universidade Purdue. As espumas de metal compósito absorvem energia de impacto 100 vezes mais eficazmente do que o alumínio sólido, ao mesmo tempo em que reduzem a massa em 70%, abrindo novas oportunidades em blindagem e gestão de energia de colisão. As camadas intermetálicas nano-laminadas mitigam a fragilidade interfacial, prolongando a vida à fadiga sob carga térmica cíclica. Tal ajustabilidade posiciona o mercado de compósitos de matriz metálica como a solução predileta onde os metais monolíticos atingem os limites de desempenho.

Análise de Impacto das Restrições do Mercado de Compósitos de Matriz Metálica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Processos de Fabricação Complexos e Dispendiosos | -1.4% | Global, afetando particularmente os fabricantes de menor porte | Médio prazo (2-4 anos) |

| Elevado Custo dos Reforços Cerâmicos/de Grafeno | -1.1% | Global, com maior impacto em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Lacunas de Escala e Normas na Cadeia de Abastecimento | -0.8% | Global, com variações regionais na adoção de normas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Processos de Fabricação Complexos e Dispendiosos

As construções por fusão em leito de pó a laser podem custar entre 2 e 120 vezes mais do que peças fundidas comparáveis, restringindo o uso a aplicações de alto valor. As linhas de fundição por agitação requerem controle preciso de temperatura e atmosfera, exigindo fornos de capital intensivo e treinamento de operadores. A avaliação não destrutiva da porosidade e da distribuição do reforço acrescenta custos de inspeção, enquanto a conformidade com a norma ASTM D3552-24 introduz despesas incrementais de ensaio. Os fabricantes de menor porte enfrentam dificuldades para financiar essa infraestrutura, limitando a diversidade regional de fornecimento e restringindo o mercado de compósitos de matriz metálica.

Elevado Custo dos Reforços Cerâmicos/de Grafeno

Os preços do pó de carboneto de silício variam entre USD 21,85 e USD 1.501,50/kg dependendo da pureza, enquanto as plaquetas de grafeno exigem prêmios ainda mais elevados. A volatilidade das matérias-primas complica os acordos de fornecimento de longo prazo, desafiando os roteiros de redução de custos dos OEMs. As cadeias de abastecimento de grafeno e nanotubos de carbono permanecem imaturas, com capacidade dominada por um punhado de produtores asiáticos. A síntese de carboneto de titânio requer reatores de alta temperatura que inflacionam as contas de energia, tornando os setores sensíveis ao custo relutantes em abandonar as ligas monolíticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Compósitos de Matriz Metálica

Por Tipo:

A Dominância do Alumínio Impulsiona a Integração AeroespacialO alumínio capturou 45,55% da receita de 2025, sublinhando a sua sinergia com as bases de dados de qualificação aeroespacial e automotiva existentes. O mercado de compósitos de matriz metálica demonstra preferência sustentada pelo alumínio porque ele combina atributos de leveza com condutividade térmica que supera o aço em ≥200%, permitindo a integração de freios e dissipadores de calor sem grandes alterações nas ferramentas. O refratário, embora menor, está crescendo a uma CAGR de 7,36%; os revestimentos de veículos hipersônicos devem suportar temperaturas de camada limite superiores a 1.000 °C, o que posiciona os sistemas à base de molibdênio ou tungstênio como os principais candidatos.

Os percursos de ferramentas de manufatura aditiva agora incorporam reforços graduados nas estruturas de alumínio, permitindo maior dureza próxima à superfície enquanto mantêm núcleos dúcteis. Os protocolos de certificação ASTM para compósitos de alumínio facilitam ainda mais os percursos de aprovação aeroespacial. Por outro lado, os sistemas refratários enfrentam padronização limitada, mas novas abordagens de revestimento a laser prometem redução de custos, sugerindo eventual penetração em volume que diversificará o setor de compósitos de matriz metálica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Cargas:

A Liderança do Carboneto de Silício Enfrenta o Desafio do Carboneto de TitânioO reforço com carboneto de silício detém uma posição de receita de 36,10%, sustentando o mercado de compósitos de matriz metálica por meio de desempenho bem documentado em rotores de freio e embalagens de semicondutores. Sua condutividade térmica (~270 W/m-K) melhora a distribuição de calor em relação à alumina, evitando as penalidades de peso das ligas de cobre. O carboneto de titânio, embora atualmente menor, está crescendo a uma CAGR de 7,05% com base em programas hipersônicos e de palhetas de turbinas que requerem pontos de fusão de 3.160 °C. A síntese auto-propagante a alta temperatura (SHS) reduz os custos do pó de TiC, impulsionando a qualificação pelos OEMs.

As cargas aprimoradas com grafeno oferecem uma relação resistência-peso incomparável, mas permanecem nicho devido ao preço. O óxido de alumínio mantém participação em aplicações orientadas ao desgaste, onde o custo prevalece sobre o desempenho térmico máximo. A mudança em direção a nano-reforços desbloqueia o controle de CTE personalizado, embora a consistência entre lotes ainda desafie os fornecedores de alto volume. Coletivamente, o desenvolvimento de cargas mantém o mercado de compósitos de matriz metálica preparado para envelopes de desempenho especializados além dos metais convencionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria de Usuário Final:

A Dominância Automotiva Encontra a Aceleração da EletrônicaO setor automotivo e locomotivo gerou 53,60% da demanda de 2025, refletindo a eletrificação da frota e os mandatos de redução de peso que colocam os sistemas de freios compósitos e as carcaças de motores em destaque. As plataformas de veículos elétricos otimizam a autonomia por meio da redução da massa não suspensa, alcançada por rotores SiC-Al que são 60% mais leves do que os equivalentes em ferro fundido. Espera-se que o segmento mantenha o domínio de volume mesmo à medida que as curvas de preço diminuem.

O setor elétrico e eletrônico registrará a CAGR mais rápida de 7,56% até 2031, impulsionada pela implantação de pequenas células 5G e atualizações de semicondutores de potência que requerem dissipadores de calor capazes de se encaixar em orçamentos térmicos apertados. Os compósitos à base de metal superam as cerâmicas ao combinar alta condutividade com usinabilidade, concedendo às fundições tolerâncias mais estreitas e taxas de refugo reduzidas. Os setores aeroespacial, de defesa e de maquinário industrial mantêm uma demanda constante onde o valor do desempenho supera as preocupações com custos, criando um portfólio de mercado final equilibrado para o mercado de compósitos de matriz metálica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Mercado de Compósitos de Matriz Metálica do Pacífico e Centro-Oeste dos Estados Unidos

A América do Norte controlou 32,40% da receita de 2025 devido às suas prioridades de gastos com defesa e à concentração de fabricantes de equipamentos originais aeroespaciais ao longo da Costa Oeste e do Centro-Oeste dos EUA. As regras de conteúdo doméstico em programas de caças e espaciais garantem a demanda local, enquanto os incentivos da Lei CHIPS apoiam os dissipadores de calor compostos dentro das fábricas de wafers de próxima geração. A Materion e a Howmet operam instalações verticalmente integradas, mitigando choques no fornecimento de reforços e garantindo a conformidade com as regulamentações ITAR.

Mercado de Compósitos de Matriz Metálica da Ásia-Pacífico

A Ásia-Pacífico lidera o crescimento com uma previsão de CAGR de 7,22% até 2031, à medida que a cadeia de valor de alumínio da China e a produção de carboneto de silício com custos competitivos reduzem os prazos de entrega para fornecedores de freios automotivos. O setor de usinagem de precisão do Japão amplia os alojamentos compostos para módulos de potência veicular, e a Coreia do Sul integra bases de alta condutividade térmica em suas crescentes plantas de baterias. Os acordos de livre comércio regionais melhoram o acesso à bauxita australiana e aos projetos de terras raras vietnamitas, ancorando a segurança de matérias-primas a longo prazo para o mercado de compósitos de matriz metálica.

Mercado de Compósitos de Matriz Metálica da Europa, América do Sul e Oriente Médio

A Europa se posiciona entre os dois polos, aproveitando os rígidos padrões de emissões para impulsionar a integração de peças compostas em carros premium e nas plataformas da Airbus. Os fornecedores Tier-1 da Alemanha são pioneiros em painéis processados por fricção-agitação que atendem às diretrizes REACH. As oficinas mecânicas da Europa Oriental exploram espumas metálicas compostas para caixas de absorção de impacto em vagões ferroviários, sinalizando uma adoção mais ampla. Os mercados da América do Sul e do Oriente Médio permanecem incipientes, mas possuem reservas de bauxita e titânio que poderiam impulsionar ecossistemas compostos localizados após 2030.

Cenário Competitivo

O mercado de compósitos de matriz metálica exibe concentração moderada: os cinco principais fornecedores geram coletivamente cerca de 50% da receita global, mantendo fossos tecnológicos por meio de químicas de pó proprietárias e integração vertical. A Materion domina os compósitos de alumínio-escândio sob a marca SupremEX, licenciando o material tanto para revestimentos de aeronaves quanto para placas de resfriamento de VEs. A CPS Technologies concentra-se em painéis de substrato SiC-Al para módulos de alta potência, em parceria com fábricas de semicondutores na América do Norte e em Taiwan.

A 3M avança as dispersões de nanopartículas cerâmicas que reforçam a resistência ao desgaste em rotores de freio, auxiliando a integração em plataformas de OEMs. Empresas emergentes exploram reticulados de manufatura aditiva que não podem ser realizados por fundição por compressão; o percurso de jato de aglutinante da Desktop Metal tem como alvo dissipadores de calor leves para centros de dados. Diversas startups chinesas integram verticalmente a produção de pó de SiC, reduzindo custos e cortejando montadoras com preços agressivos. A conformidade com normas apresenta uma barreira de entrada; os titulares de mercado agilizam os pacotes de dados de qualificação baseados em ASTM para os clientes, enquanto os novos entrantes podem exigir vários anos de ensaios.

A segurança do fornecimento molda a estratégia competitiva. Os players ocidentais buscam acordos de offtake de longo prazo para bauxita de origem americana, escândio canadense e matéria-prima de TiC australiana, isolando os contratos de defesa da geopolítica. Enquanto isso, os concorrentes asiáticos apoiam-se na capacidade doméstica de SiC para subcotar os preços nos segmentos comerciais. A contínua P&D em espumas de metal compósito e ligas nano-laminadas sinaliza ganhos de desempenho incrementais que provavelmente remodelarão a alocação de participação durante os próximos ciclos de licitação.

Líderes do Setor de Compósitos de Matriz Metálica

3M

Materion Corporation

CPS Technologies

Sandvik AB

Plansee SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Compósitos de Matriz Metálica

- 3A Composites

- 3M

- ADMA Products, Inc.

- CPS Technologies

- Cymat Technologies Ltd.

- Denka Company Limited

- DWA Aluminum Composites USA, Inc.

- GKN Powder Metallurgy

- Materion Corporation

- Mitsubishi Materials Corporation

- MTC Powder Solutions AB

- Plansee SE

- Sandvik AB

- Sumitomo Electric Industries, Ltd.

- TISICS Ltd.

Desenvolvimento Recente da Indústria no Mercado de Compósitos de Matriz Metálica

- Janeiro de 2025: A Cymat Technologies Ltd. assinou uma Carta de Intenções com a Rio Tinto Alcan Inc. para adquirir tecnologia de fabricação de compósitos de matriz metálica de alumínio e transferir os clientes da RTA. Esses compósitos são utilizados nas indústrias automotiva e ferroviária para componentes leves e resistentes ao desgaste.

- Janeiro de 2024: A Materion Corporation anunciou avanços na fundição de produtos AlBeCast de alumínio-berílio, um tipo de compósito de matriz metálica. Isso ocorreu após a expansão de sua instalação em Elmore por meio de uma parceria com o Departamento de Defesa dos EUA.

Escopo do Relatório Global do Mercado de Compósitos de Matriz Metálica

Os compósitos de matriz metálica (CMMs) são materiais compósitos contendo pelo menos duas partes constituintes, uma parte metálica e um material ou uma parte de metal diferente. A matriz metálica é reforçada com outros materiais para melhorar a resistência e o desgaste. A maioria dos metais e ligas é utilizada para fazer boas matrizes. O mercado de compósitos de matriz metálica é segmentado por tipo, carga, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em níquel, alumínio, refratário e outros tipos. Com base nas cargas, o mercado é segmentado em carboneto de silício, óxido de alumínio, carboneto de titânio e outras cargas. Por indústria de usuário final, o mercado é segmentado em automotivo e locomotivo, elétrico e eletrônico, aeroespacial e defesa, industrial e outras indústrias de usuário final. O relatório também abrange os tamanhos e as previsões para o mercado de compósitos de matriz metálica em 16 países principais em várias regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (milhões de USD).

Visão Geral da Segmentação

| Alumínio |

| Refratário |

| Níquel |

| Outros Tipos |

| Carboneto de Silício |

| Óxido de Alumínio |

| Carboneto de Titânio |

| Outras Cargas |

| Automotivo e Locomotivo |

| Aeroespacial e Defesa |

| Elétrico e Eletrônico |

| Maquinário Industrial |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Alumínio | |

| Refratário | ||

| Níquel | ||

| Outros Tipos | ||

| Por Cargas | Carboneto de Silício | |

| Óxido de Alumínio | ||

| Carboneto de Titânio | ||

| Outras Cargas | ||

| Por Indústria de Usuário Final | Automotivo e Locomotivo | |

| Aeroespacial e Defesa | ||

| Elétrico e Eletrônico | ||

| Maquinário Industrial | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de compósitos de matriz metálica em 2031?

Está previsto atingir USD 706,88 milhões até 2031.

Qual tipo de matriz lidera atualmente na contribuição de receita?

O alumínio detém 45,55% de participação em 2025.

Qual setor de uso final crescerá mais rapidamente até 2031?

Espera-se que o setor elétrico e eletrônico registre uma CAGR de 7,56%.

Por que os compósitos de matriz metálica são preferidos para peças de gestão térmica em VEs?

Eles combinam alta condutividade térmica com baixo peso, permitindo que os módulos de bateria lidem com fluxos de calor ≥100 W/cm².

Página atualizada pela última vez em: