Tamanho e Participação do Mercado de Ensaios Clínicos em Saúde Mental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

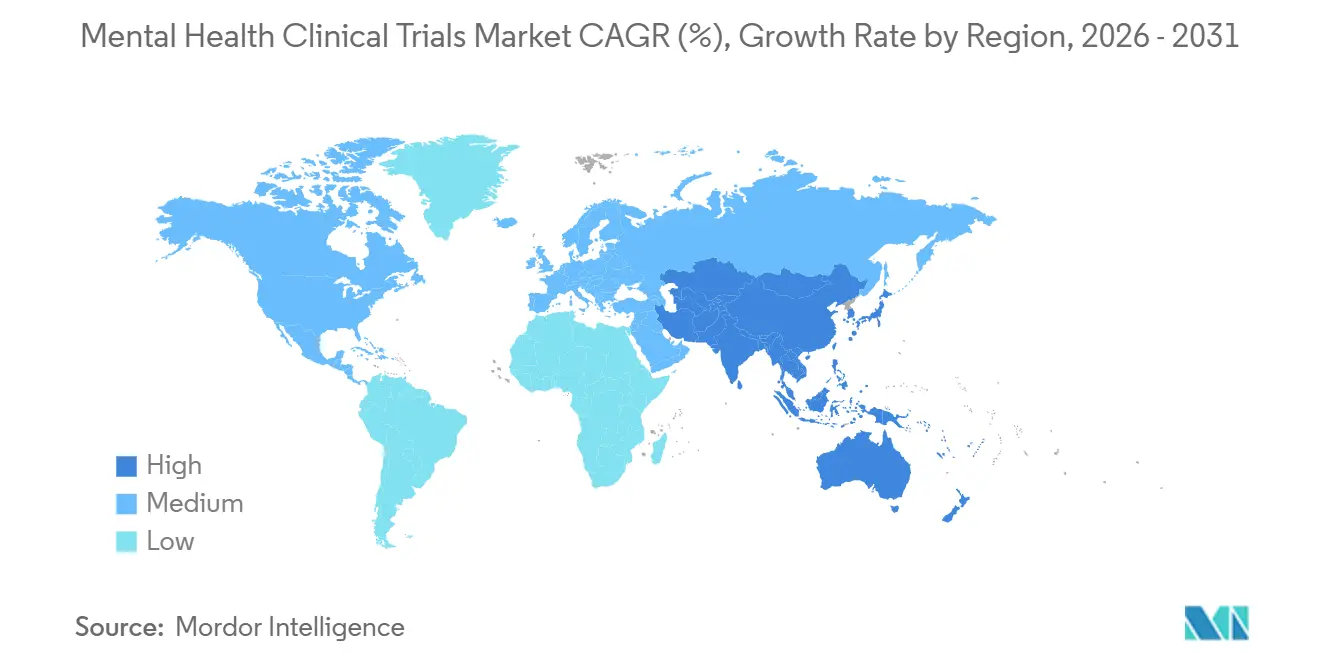

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

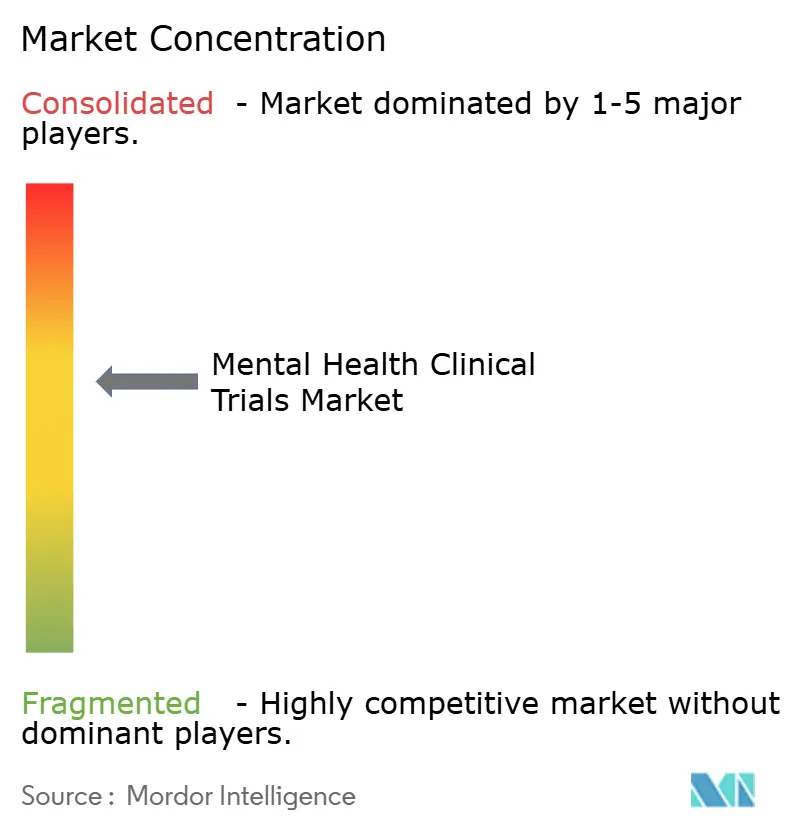

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos em Saúde Mental por Mordor Intelligence

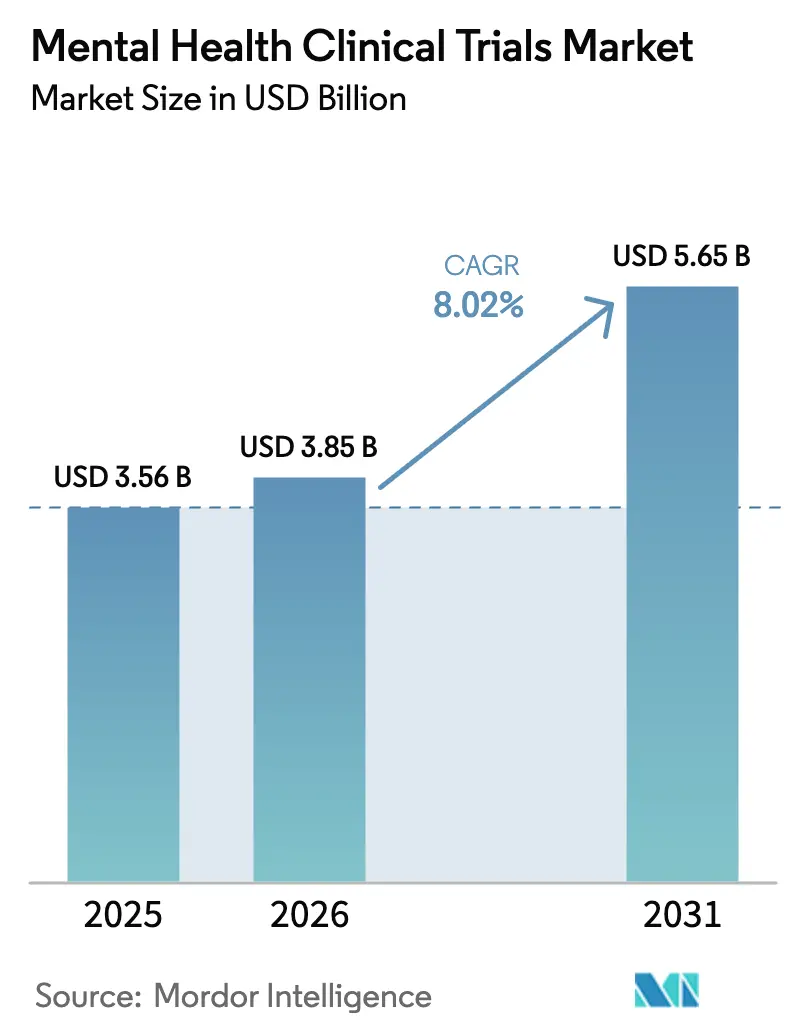

O tamanho do mercado de ensaios clínicos em saúde mental está projetado para expandir de USD 3,56 bilhões em 2025 e USD 3,85 bilhões em 2026 para USD 5,65 bilhões até 2031, registrando um CAGR de 8,02% entre 2026 e 2031. O apetite dos patrocinadores por protocolos de plataforma adaptativa, as designações de via rápida da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para novos mecanismos e a demanda dos empregadores por benefícios de bem-estar baseados em evidências estão convergindo para acelerar os ciclos e ampliar a abrangência das indicações. Aprovações inovadoras — como o modulador muscarínico Cobenfy da Bristol Myers Squibb — e rejeições regulatórias — como a decisão do FDA em agosto de 2024 sobre o MDMA para transtorno de estresse pós-traumático — sinalizam que os reguladores aprovarão ciências diferenciadas, mas ainda exigirão perfis de segurança reproduzíveis. O financiamento de capital de risco para programas psicodélicos, as diretrizes de ensaios descentralizados que legitimam as avaliações por telessaúde e o orçamento de USD 2,9 bilhões do NIH para saúde mental continuam a ampliar o pipeline. Enquanto isso, as taxas de abandono, com média de 30% em depressão e 40% em esquizofrenia, inflacionam os custos por paciente, forçando os patrocinadores a superinscrever e adotar intervenções de retenção baseadas em inteligência artificial.

Principais Conclusões do Relatório

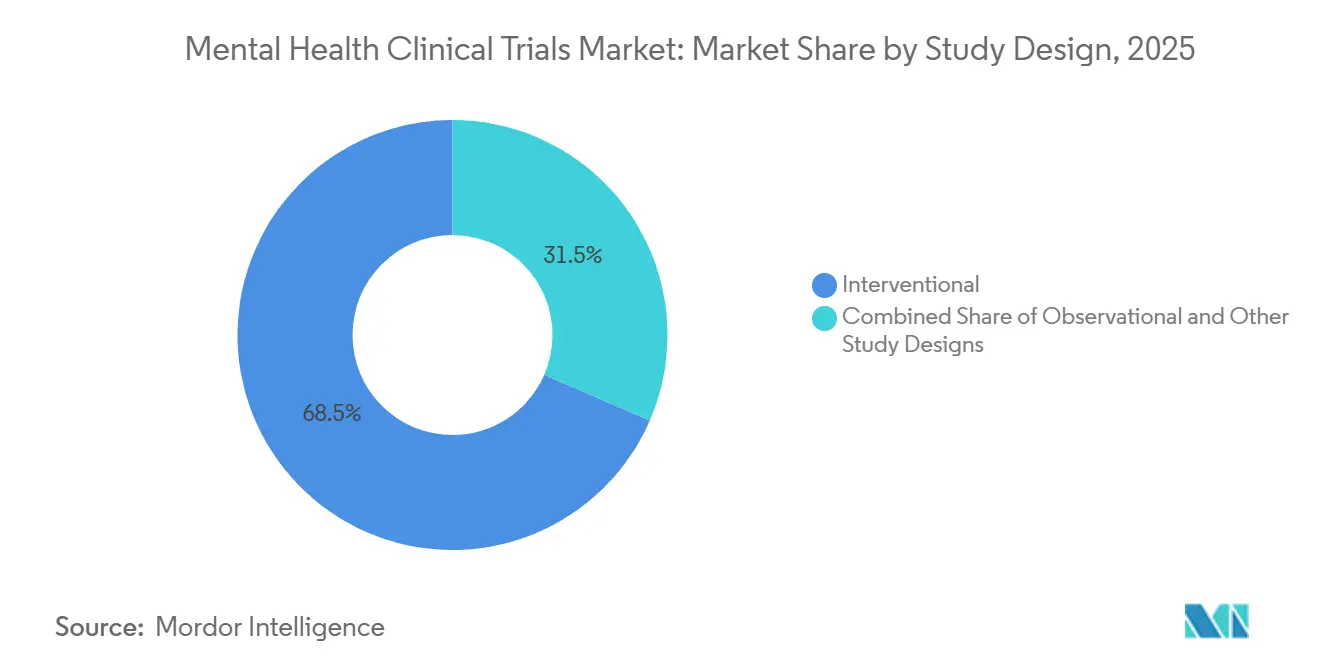

- Por desenho do estudo, os protocolos intervencionistas lideraram com 68,54% da participação do mercado de ensaios clínicos em saúde mental em 2025; os estudos observacionais têm previsão de expansão a um CAGR de 11,25% até 2031.

- Por fase, a Fase III reteve uma participação de 37,44% do tamanho do mercado de ensaios clínicos em saúde mental em 2025, enquanto a Fase II está projetada para crescer a um CAGR de 10,65% até 2031.

- Por transtorno, a depressão representou 25,15% da atividade de 2025, enquanto os ensaios de esquizofrenia avançam a um CAGR de 10,82% até 2031.

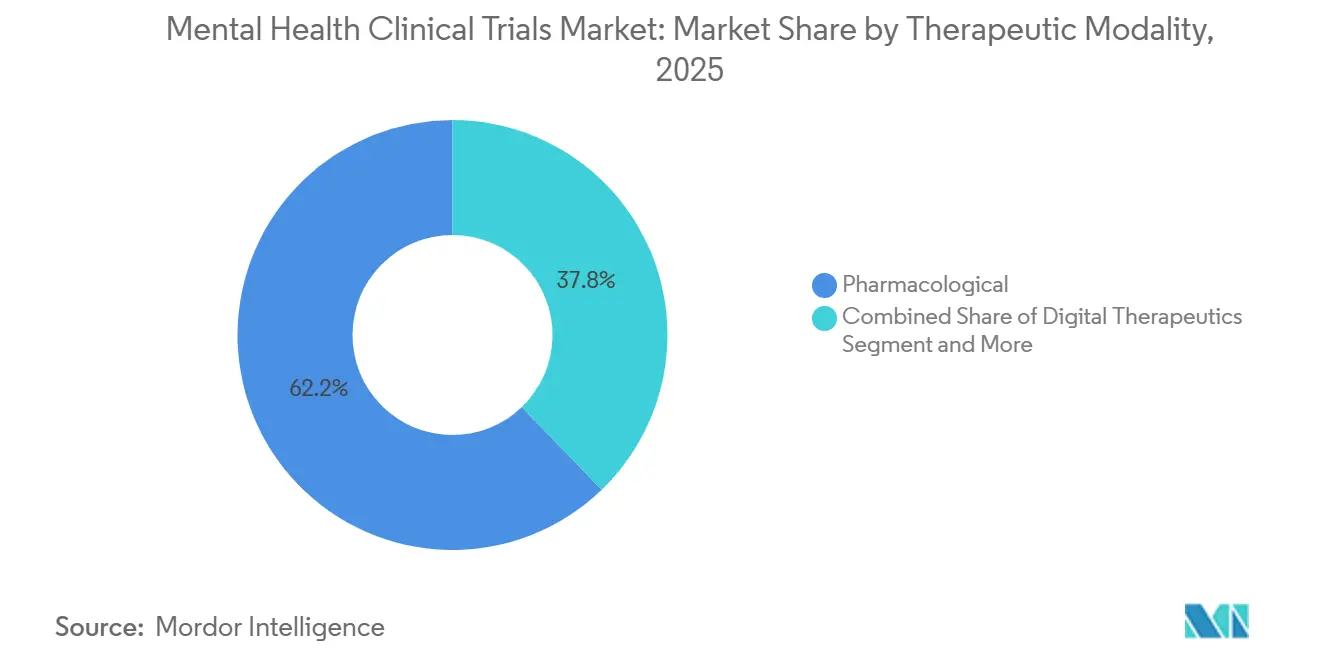

- Por modalidade terapêutica, as abordagens farmacológicas detinham 62,23% da receita de 2025; as terapêuticas digitais estão escalando a um CAGR de 12,42% após múltiplas autorizações do FDA.

- Por patrocinador, as empresas farmacêuticas e biofarmacêuticas comandaram 54,45% em 2025, enquanto as biotecnológicas apoiadas por capital de risco estão expandindo a um CAGR de 11,12% com base no financiamento psicodélico de USD 1,8 bilhão.

- Por ambiente do ensaio, os formatos baseados em local ainda dominaram com 70,63% de participação em 2025, mas os modelos descentralizados estão crescendo a um CAGR de 10,22% à medida que os dispositivos vestíveis reduzem o ônus das visitas.

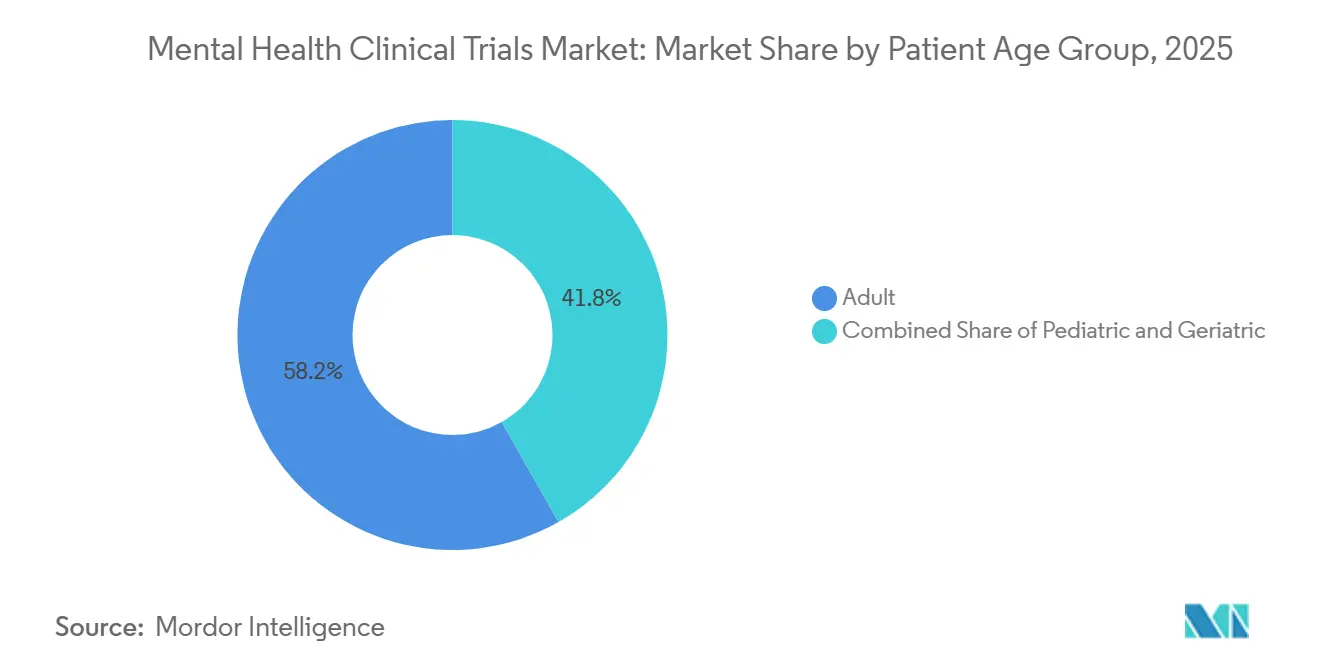

- Por faixa etária, os adultos representaram 58,23% das inscrições de 2025; as coortes pediátricas estão crescendo a um CAGR de 9,12% após a orientação preliminar do FDA de 2024 sobre planos de investigação pediátrica.

- Por geografia, a América do Norte capturou 45,13% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,01% até 2031, impulsionada pelas reformas regulatórias da China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaios Clínicos em Saúde Mental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de transtornos de saúde mental | +2.1% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento nos orçamentos de P&D de farmacêuticas e biotecnológicas | +1.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de modelos de ensaios descentralizados e digitais | +1.5% | América do Norte e UE lideram, transbordamento para APAC | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para terapias assistidas por psicodélicos | +1.2% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| A estratificação de pacientes habilitada por IA impulsiona as inscrições | +1.0% | América do Norte, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Benefícios de bem-estar patrocinados por empregadores estimulam a demanda | +0.6% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Transtornos de Saúde Mental

A OMS estimou 280 milhões de pessoas vivendo com depressão e 301 milhões com ansiedade em 2024, um aumento de 25% desde 2019, expandindo o conjunto de pacientes endereçáveis para o mercado de ensaios clínicos em saúde mental. Os governos responderam; o NIH aumentou seu orçamento dedicado para USD 2,9 bilhões no exercício fiscal de 2025, um salto anual de 12%, para financiar estudos ricos em biomarcadores que analisam fenótipos de respondedores. Os patrocinadores incorporam neuroimagem e painéis de citocinas em desenhos de Fase II para atender às demandas de pagadores e reguladores por evidências de precisão. O ônus epidemiológico mais amplo — USD 280 bilhões em perda de produtividade nos EUA — cria urgência entre os empregadores que, em última análise, financiam os prêmios de seguro. Esses fatores convergentes elevam as taxas de inscrição e sustentam altos inícios de ensaios.

Crescimento nos Orçamentos de P&D de Farmacêuticas e Biotecnológicas

Os gastos de P&D de USD 9,3 bilhões da Eli Lilly em 2024 destinaram 18% para neurociência, quatro pontos percentuais acima em relação ao ano anterior[1]Eli Lilly and Company, "Resultados do Ano Completo de 2024," investor.lilly.com. A Biogen redirecionou USD 2,1 bilhões para programas de depressão e esquizofrenia após a estabilização dos fluxos de caixa do lançamento do medicamento para Alzheimer. Carteiras mais robustas financiam ensaios de plataforma adaptativa que condensam as Fases II e III, reduzindo em até dois anos os cronogramas sob a via de Desenhos Inovadores Complexos do FDA. Os princípios do Projeto Optimus em torno da otimização de doses transbordaram para a psiquiatria, incentivando regimes mais baixos e toleráveis que reduzem a attrição em dois dígitos. Envelopes maiores de P&D amplificam, portanto, tanto a quantidade quanto a sofisticação dos ensaios.

Adoção de Modelos de Ensaios Descentralizados e Digitais

A orientação do FDA de março de 2024 legitimou as avaliações por telessaúde, desde que a confiabilidade entre avaliadores exceda 0,80, reduzindo as barreiras geográficas para o mercado de ensaios clínicos em saúde mental. A IQVIA divulgou que 38% de seu portfólio psiquiátrico utilizou pelo menos um elemento descentralizado no quarto trimestre de 2024, ante 22% em 2023[2]IQVIA Holdings, "Transcrição da Teleconferência de Resultados do 4T 2024," iqvia.com. As economias de custo chegam a USD 3.000-5.000 por paciente ao eliminar os custos gerais do local, mas as avaliações remotas mostram 15% maior variância de pontuação, o que leva a verificações de qualidade algorítmicas. Os desenhos híbridos, combinando visitas trimestrais presenciais com telessaúde mensal, representam agora um compromisso pragmático adotado por patrocinadores e reguladores.

Financiamento de Capital de Risco para Terapias Assistidas por Psicodélicos

As startups de psicodélicos atraíram USD 1,8 bilhão em 47 negócios em 2024, sustentando um pipeline de análogos de psilocibina, DMT e MDMA, apesar de uma carta de resposta completa do FDA ao pedido de PTSD da Lykos. A rodada Série C de USD 150 milhões da Compass Pathways ressalta a disposição dos investidores em financiar ensaios de Fase III com 300 pacientes que incorporam mascaramento com placebo ativo para atender a padrões de evidência mais elevados. O influxo de capital acelera as inscrições em braços de alta dose e microdose, ampliando as leituras mecanísticas e, em última análise, a velocidade de submissão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alfabetização limitada em saúde mental em mercados emergentes | -0.8% | APAC excl. Japão e Austrália, MENA, América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de populações pediátricas para recrutamento ético | -0.9% | Global, agudo nos EUA e UE | Médio prazo (2-4 anos) |

| Altas taxas de abandono devido a longos cronogramas de terapia | -1.4% | Global, agudo nos EUA e UE | Médio prazo (2-4 anos) |

| Incerteza de reembolso para novas neuroterapêuticas | -1.1% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Abandono Devido a Longos Cronogramas de Terapia

Uma metanálise da Lancet Psychiatry cobrindo 127 estudos mostrou 30% de attrição na semana 12 para depressão e 40% na semana 26 para esquizofrenia, inflacionando os custos por paciente em USD 8.000-12.000. Os patrocinadores agora superinscrevem em aproximadamente 25% para preservar o poder estatístico, mas isso aumenta os orçamentos e prolonga o recrutamento. Organizações de pesquisa contratada como a Fortrea incorporam programas de retenção liderados por enfermeiros — contato semanal por mensagem de texto ou telefone — que reduziram o abandono em 12 pontos percentuais em um piloto de 2024, mas acrescentam USD 2.500 por inscrito. Os reguladores não exigiram planos de retenção, mas as consultas dos revisores examinam cada vez mais se os participantes que concluíram o estudo refletem a população pretendida. A attrição persistente continua sendo o maior obstáculo operacional para os patrocinadores.

Incerteza de Reembolso para Novas Neuroterapêuticas

As terapêuticas digitais com preço acima de USD 500 mensais correm o risco de exclusão dos formulários, a menos que sejam apoiadas por dados de compensação de custos no mundo real, uma lição sublinhada pela falência da Pear Therapeutics em 2023. Os dispositivos de neuromodulação com custo de USD 15.000-25.000 garantiram cobertura pelo Medicare, mas enfrentam adoção irregular pelo Medicaid, limitando o acesso em coortes de baixa renda. Os patrocinadores agora estratificam os desenhos de Fase III por tipo de pagador para gerar resultados de saúde econômica direcionados, aumentando a complexidade e acrescentando 6-9 meses aos cronogramas. Financiar esse ônus de duplo endpoint é particularmente desafiador para biotecnológicas com restrições de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Desenho do Estudo: Protocolos Observacionais Ganham Tração

Os ensaios intervencionistas comandaram 68,54% do mercado de ensaios clínicos em saúde mental em 2025, mas os estudos observacionais estão no caminho de registrar um CAGR de 11,25% até 2031, à medida que os pagadores priorizam evidências do mundo real para negociações de cobertura. Os registros observacionais utilizam correspondência por pontuação de propensão para controlar fatores de confusão, permitindo que os dados apoiem expansões de rótulo sem o peso logístico dos controles randomizados.

Os desenhos intervencionistas permanecem o padrão-ouro dos reguladores, mas enfrentam fadiga de recrutamento entre pacientes resistentes ao tratamento que temem os braços de placebo. O registro de depressão com 4.200 pacientes da IQVIA forneceu dados 2 vezes mais rápido do que ensaios clínicos randomizados comparáveis, destacando as vantagens de velocidade que atraem patrocinadores que buscam confirmações de segurança pós-aprovação.

Por Fase: Plataformas Adaptativas de Fase II Aceleram os Cronogramas

A Fase III absorveu 37,44% dos gastos de 2025, refletindo seu mandato de evidências pivotais, enquanto as plataformas de Fase II estão expandindo a um CAGR de 10,65%, explorando regras de progressão contínua sob a orientação preliminar do FDA. O tamanho do mercado de ensaios clínicos em saúde mental para iniciativas de Fase II está projetado para expandir no mesmo ritmo, à medida que os algoritmos bayesianos deslocam a alocação para doses eficazes no meio do ensaio.

A Compass Pathways concluiu uma Fase IIb de psilocibina com 233 pacientes em 14 meses usando randomização adaptativa, em comparação com um desenho tradicional típico de 28 meses, ilustrando os dividendos de cronograma que agora atraem grandes acordos de codesenvolvimento farmacêutico[3]Compass Pathways, "Apresentação para Investidores 1T 2025," compasspathways.com.

Por Transtorno: Ensaios de Esquizofrenia se Beneficiam de Novos Mecanismos

A depressão reteve 25,15% de participação em 2025, mas os inícios de protocolos de esquizofrenia estão crescendo a um CAGR de 10,82%, impulsionados pela aprovação muscarínica de 2024 da Bristol Myers Squibb, que contorna os efeitos colaterais da dopamina. Os seguimentos muscarínicos em oito programas de Fase II destacam como uma aprovação pode reordenar o foco do pipeline.

Os subtipos de depressão ligados à inflamação respondem 40% melhor ao bloqueio de IL-6, estimulando estudos de reaproveitamento de imunomoduladores que poderiam fragmentar ainda mais a indicação em nichos definidos por biomarcadores. Essa tendência de precisão aumenta a complexidade dos ensaios, mas melhora a detecção do tamanho do efeito.

Por Modalidade Terapêutica: Terapêuticas Digitais Escalam Rapidamente

Os farmacológicos detinham 62,23% de participação em 2025, mas o CAGR de 12,42% das terapêuticas digitais sinaliza uma mudança em direção ao cuidado baseado em software, à medida que o FDA autorizou o Sleepio para insônia crônica e múltiplos aplicativos de terapia cognitivo-comportamental para uso de substâncias. A participação do mercado de ensaios clínicos em saúde mental para ferramentas digitais é ainda impulsionada pelas taxas de cobertura de pagadores comerciais de 40% alcançadas dentro de 12 meses após a autorização.

Os aplicativos evitam revisões de segurança farmacocinética, encurtando o desenvolvimento para 3-4 anos em comparação com 8-10 anos para pequenas moléculas. Um estudo da JAMA Network Open descobriu que a terapia cognitivo-comportamental baseada em aplicativo sustentou 60% dos ganhos de sintomas no acompanhamento de 12 meses, superando a durabilidade da terapia presencial.

Por Patrocinador: Biotecnológicas Apoiadas por Capital de Risco Impulsionam a Inovação

As farmacêuticas e grandes biofarmacêuticas detinham 54,45% da atividade de 2025, mas as biotecnológicas apoiadas por capital de risco estão crescendo a um CAGR de 11,12%, à medida que os entrantes no mercado de ensaios clínicos em saúde mental recebem financiamento desproporcional para ativos de primeira classe.

As biotecnológicas visam nichos pediátricos de ansiedade e depressão geriátrica não atendidos, ignorados pelas farmacêuticas diversificadas. O foco em ativo único da Compass Pathways exemplifica a disposição do capital de risco em apoiar riscos concentrados que poderiam redefinir o padrão de cuidado se a Fase III for bem-sucedida.

Por Ambiente do Ensaio: Modelos Descentralizados Reduzem as Barreiras Geográficas

As abordagens baseadas em local controlaram 70,63% em 2025, mas os formatos descentralizados crescem a 10,22% à medida que a telessaúde reduz o atrito de deslocamento, ampliando o alcance rural do mercado de ensaios clínicos em saúde mental. O estudo virtual de depressão com 320 pacientes da Lindus Health inscreveu participantes em 38 estados em nove meses — uma abrangência geográfica que um modelo tradicional só alcançaria com 200 locais.

A variância nas pontuações de avaliação remota persiste, mas a detecção algorítmica de anomalias e as sessões obrigatórias de calibração mantêm os dados dentro de margens de erro aceitáveis, preservando a confiança regulatória.

Por Faixa Etária do Paciente: Ensaios Pediátricos Navegam pela Complexidade Ética

Os adultos cobriram 58,23% das inscrições de 2025, mas as coortes pediátricas estão expandindo a um CAGR de 9,12% após a orientação preliminar do FDA tornar os planos de investigação pediátrica obrigatórios para todos os agentes ativos no sistema nervoso central. O tamanho do mercado de ensaios clínicos em saúde mental associado a estudos pediátricos permanece modesto porque as taxas de recusa de assentimento podem reduzir os grupos elegíveis em 20 pontos percentuais.

Os patrocinadores devem fornecer formulações adequadas à idade e realizar testes farmacocinéticos em crianças a partir de seis anos, elevando os custos unitários de 30-50% acima dos ensaios em adultos. No entanto, o impulso político está levando os patrocinadores a antecipar os dados pediátricos em vez de adiá-los para o pós-aprovação.

Análise Geográfica

A América do Norte controlou 45,13% dos gastos de 2025, apoiada pela alocação de USD 2,9 bilhões do NIH e pela abertura do FDA a desenhos adaptativos e descentralizados. As isenções aceleradas de psilocibina do Canadá e os custos por paciente 30-40% mais baixos do México diversificam a seleção de locais, mantendo uma supervisão robusta.

A Europa ocupa o segundo lugar; a regulamentação de ensaios clínicos de 2024 da Agência Europeia de Medicamentos harmonizou as aprovações, reduzindo pela metade os tempos medianos de inicialização para seis meses, enquanto a via rápida da Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido permite a comercialização condicional com base em dados de Fase IIb, incentivando os patrocinadores a registrar programas europeus antecipadamente.

A Ásia-Pacífico é o motor de crescimento, registrando um CAGR de 13,01% até 2031, à medida que a China autoriza trabalhos de Fase I estrangeiros e o Japão reembolsa terapêuticas digitais que atendem a critérios de não inferioridade frente a frente. Os custos ultrabaixos da Índia atraem biotecnológicas, embora o estigma retarde as inscrições em zonas rurais. As autorizações da Agência Reguladora Terapêutica da Austrália para estudos psicodélicos e os laboratórios de fenotipagem baseados em smartphones da Coreia do Sul aprimoram a especialização regional.

Cenário Competitivo

As cinco principais organizações de pesquisa contratada, IQVIA, ICON, Fortrea, Parexel e outras, conduzem coletivamente uma parcela substancial das inscrições psiquiátricas, mas o setor de ensaios clínicos em saúde mental permanece apenas moderadamente consolidado. Desafiantes liderados por tecnologia, como Lindus Health e Elligo Health Research, capturam contratos que exigem entrega totalmente virtual ou algoritmos de correspondência de pacientes por inteligência artificial.

A IQVIA detém três patentes cobrindo inteligência artificial de risco de abandono que sinaliza proativamente participantes em desengajamento, um recurso que conquista acordos de fornecedor preferencial plurianuais. A ICON reduziu os cronogramas de inscrição em 30% em 2025 por meio de algoritmos de extração de registros eletrônicos de saúde, sinalizando que a ciência de dados agora rivaliza com as redes de locais como critério de compra.

As organizações de pesquisa contratada especializadas apoiam-se na expertise descentralizada: a colaboração de dispositivos vestíveis da Medpace insere medidas cardíacas e de sono como endpoints exploratórios, ampliando os conjuntos de dados sem visitas adicionais. O espaço em branco é mais rico em psiquiatria pediátrica, depressão geriátrica e transtornos raros como a tricotilomania, onde as principais organizações de pesquisa contratada carecem de manuais prontos para uso e provedores menores podem se diferenciar pela agilidade.

Líderes do Setor de Ensaios Clínicos em Saúde Mental

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Boehringer Ingelheim e Click Therapeutics relataram que o estudo de Fase III CONVOKE atingiu seu endpoint primário, marcando um dos primeiros sucessos pivotais para uma terapêutica digital prescrita em esquizofrenia.

- Julho de 2025: atai Life Sciences e Beckley Psytech anunciaram resultados positivos de topo de linha da Fase 2b para mebufotenina intranasal (BPL-003) em depressão resistente ao tratamento.

Escopo do Relatório Global do Mercado de Ensaios Clínicos em Saúde Mental

De acordo com o escopo do relatório, os ensaios clínicos em saúde mental investigam métodos para prevenir, detectar ou tratar diversas doenças e condições, desempenhando um papel fundamental no avanço da compreensão e do tratamento dos transtornos de saúde mental.

A segmentação do mercado de ensaios clínicos em saúde mental é categorizada por desenho do estudo, fase, transtorno, modalidade terapêutica, patrocinador, ambiente do ensaio, faixa etária do paciente e geografia. Por desenho do estudo, o mercado é segmentado em intervencionista, observacional e acesso expandido/outros desenhos. Por fase, é dividido em Fase I, Fase II, Fase III e Fase IV. Por transtorno, a segmentação inclui transtornos de ansiedade, depressão, esquizofrenia, transtorno bipolar, transtorno de estresse pós-traumático (PTSD), transtornos por uso de substâncias e outros transtornos. Por modalidade terapêutica, as categorias incluem farmacológica, terapêuticas digitais, assistida por psicodélicos e neuromodulação. Por patrocinador, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas, empresas de MedTech e terapêuticas digitais, institutos governamentais e acadêmicos, e biotecnológicas/organizações sem fins lucrativos apoiadas por capital de risco. Por ambiente do ensaio, a segmentação inclui tradicional baseado em local, descentralizado/virtual e híbrido. Por faixa etária do paciente, o mercado é dividido em pediátrico (0-17 anos), adulto (18-64 anos) e geriátrico (65+ anos). Por geografia, a segmentação abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Intervencionista |

| Observacional |

| Acesso Expandido / Outros Desenhos |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Transtornos de Ansiedade |

| Depressão |

| Esquizofrenia |

| Transtorno Bipolar |

| Transtorno de Estresse Pós-Traumático (PTSD) |

| Transtornos por Uso de Substâncias |

| Outros Transtornos |

| Farmacológico |

| Terapêuticas Digitais |

| Assistida por Psicodélicos |

| Neuromodulação |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Empresas de MedTech e Terapêuticas Digitais |

| Institutos Governamentais e Acadêmicos |

| Biotecnológicas/Organizações Sem Fins Lucrativos Apoiadas por Capital de Risco |

| Tradicional Baseado em Local |

| Descentralizado / Virtual |

| Híbrido |

| Pediátrico (0-17 anos) |

| Adulto (18-64 anos) |

| Geriátrico (65+ anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Desenho do Estudo | Intervencionista | |

| Observacional | ||

| Acesso Expandido / Outros Desenhos | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Transtorno | Transtornos de Ansiedade | |

| Depressão | ||

| Esquizofrenia | ||

| Transtorno Bipolar | ||

| Transtorno de Estresse Pós-Traumático (PTSD) | ||

| Transtornos por Uso de Substâncias | ||

| Outros Transtornos | ||

| Por Modalidade Terapêutica | Farmacológico | |

| Terapêuticas Digitais | ||

| Assistida por Psicodélicos | ||

| Neuromodulação | ||

| Por Patrocinador | Empresas Farmacêuticas e Biofarmacêuticas | |

| Empresas de MedTech e Terapêuticas Digitais | ||

| Institutos Governamentais e Acadêmicos | ||

| Biotecnológicas/Organizações Sem Fins Lucrativos Apoiadas por Capital de Risco | ||

| Por Ambiente do Ensaio | Tradicional Baseado em Local | |

| Descentralizado / Virtual | ||

| Híbrido | ||

| Por Faixa Etária do Paciente | Pediátrico (0-17 anos) | |

| Adulto (18-64 anos) | ||

| Geriátrico (65+ anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ensaios clínicos em saúde mental até 2031?

Está projetado para atingir USD 5,65 bilhões, refletindo um CAGR de 8,02% de 2026 a 2031.

Qual desenho do estudo está crescendo mais rapidamente?

Os registros observacionais estão avançando a um CAGR de 11,25% à medida que os pagadores demandam evidências do mundo real.

Qual região apresenta o ritmo de expansão mais rápido?

A Ásia-Pacífico lidera com um CAGR projetado de 13,01% até 2031, impulsionado pelas reformas regulatórias da China e do Japão.

Por que os ensaios descentralizados estão ganhando tração?

A orientação do FDA que permite a telepsiquiatria reduz o ônus de deslocamento e diminui os custos por paciente em USD 3.000-5.000.

Qual modalidade terapêutica supera as demais em crescimento?

As terapêuticas digitais estão escalando a um CAGR de 12,42% após múltiplas autorizações do FDA e crescente cobertura pelos pagadores.

Página atualizada pela última vez em: