Tamanho e Participação do Mercado de Jeans

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 105.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

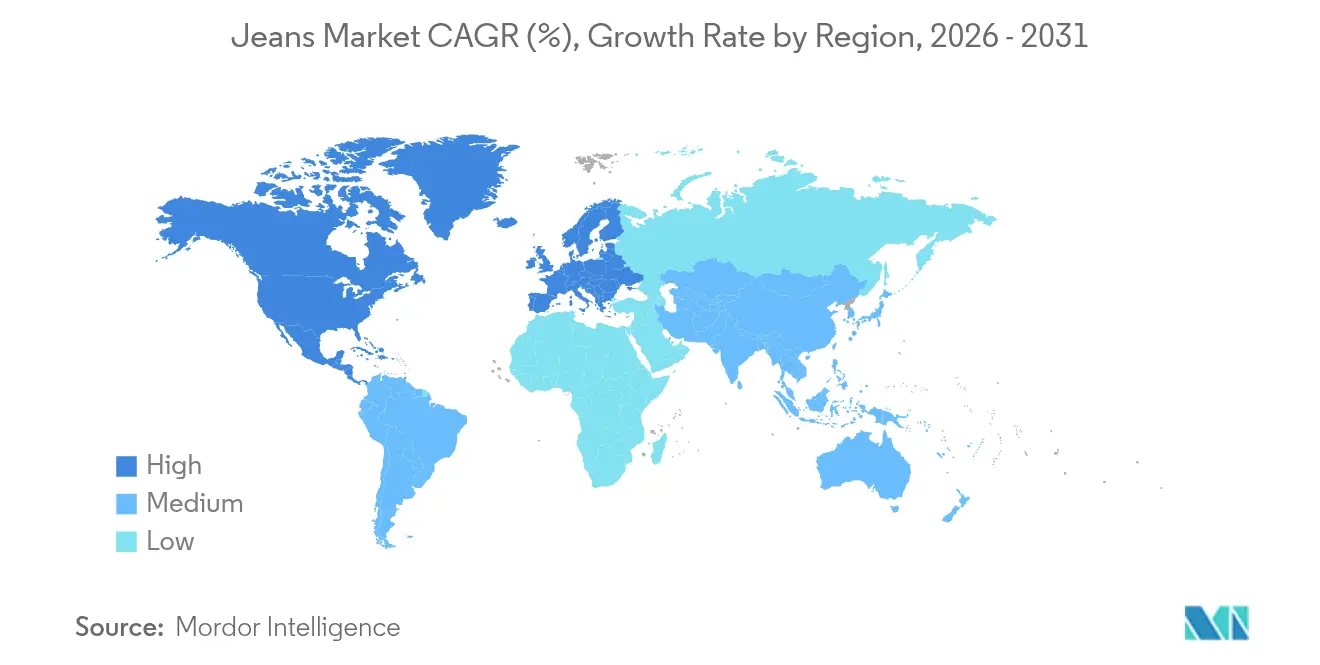

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

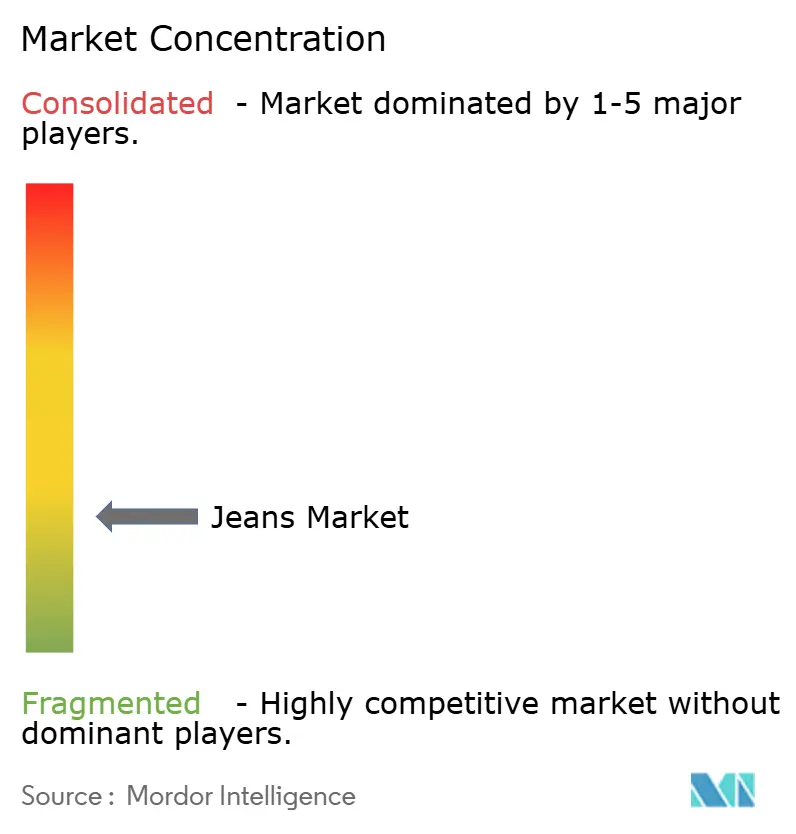

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Jeans pela Mordor Intelligence

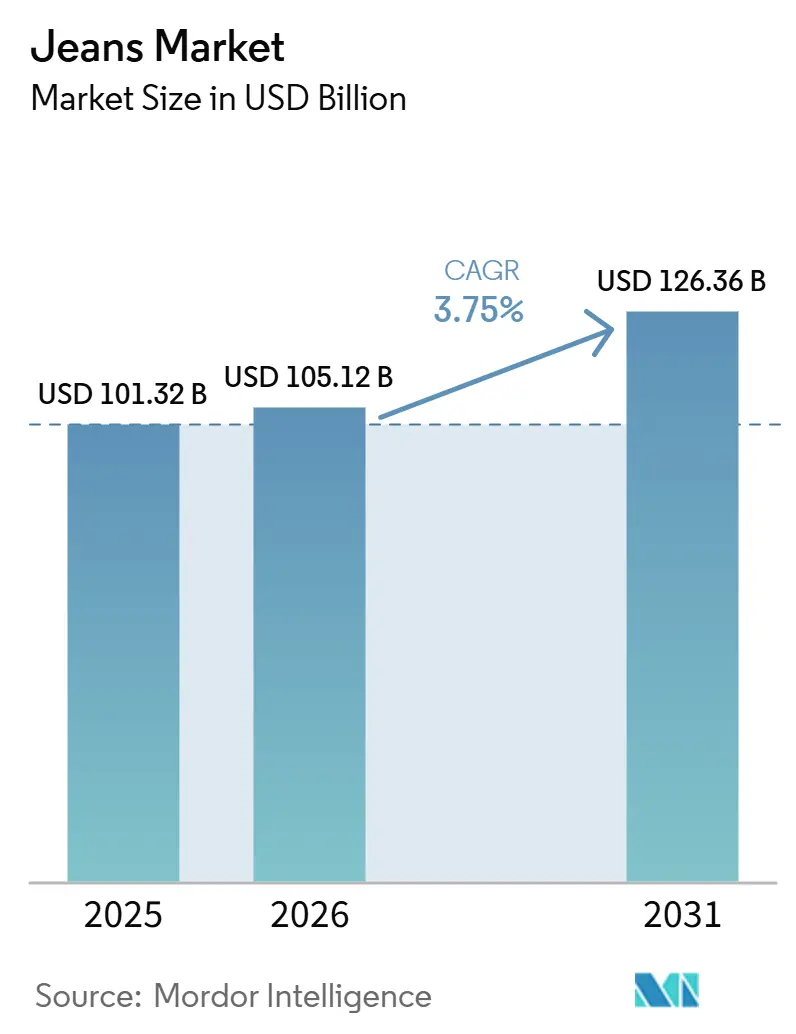

O tamanho do mercado global de jeans foi avaliado em USD 101,32 bilhões em 2025 e estima-se que cresça de USD 105,12 bilhões em 2026 para atingir USD 126,36 bilhões até 2031, a um CAGR de 3,75% durante o período de previsão (2026-2031). À medida que o denim premium e os tecidos inovadores ganham força, aliados às estratégias diretas ao consumidor (DTC), os consumidores desfrutam de uma seleção mais ampla. Isso não apenas fortalece as margens das marcas, mas também estende os ciclos de vida dos produtos. Em 2024, a Levi Strauss & Co., o gigante americano sinônimo de sua marca de denim Levi's, registrou vendas líquidas de aproximadamente USD 6,35 bilhões, um aumento em relação aos USD 6,17 bilhões em 2023[1]Fonte: Levi Strauss & Co., "Relatório 10-K da Levi Strauss & Co. 2024", www.levistrauss.com. A duradoura relevância cultural do denim consolida seu lugar nos guarda-roupas casuais. No entanto, com o foco na sustentabilidade, as marcas estão recorrendo cada vez mais a tingimentos de baixo impacto, fibras recicladas e iniciativas de devolução de produtos. A ascensão do comércio digital é inegável, com ferramentas de ajuste virtual desempenhando um papel fundamental na redução das taxas de devolução e na expansão do alcance de mercado. Em resposta a uma tarifa americana de 120% sobre jeans chineses, os fabricantes estão diversificando suas cadeias de suprimentos, transferindo a produção para o México, a Turquia e o Egito, e intensificando os investimentos em automação para uma gestão de estoque ágil.

Principais Conclusões do Relatório

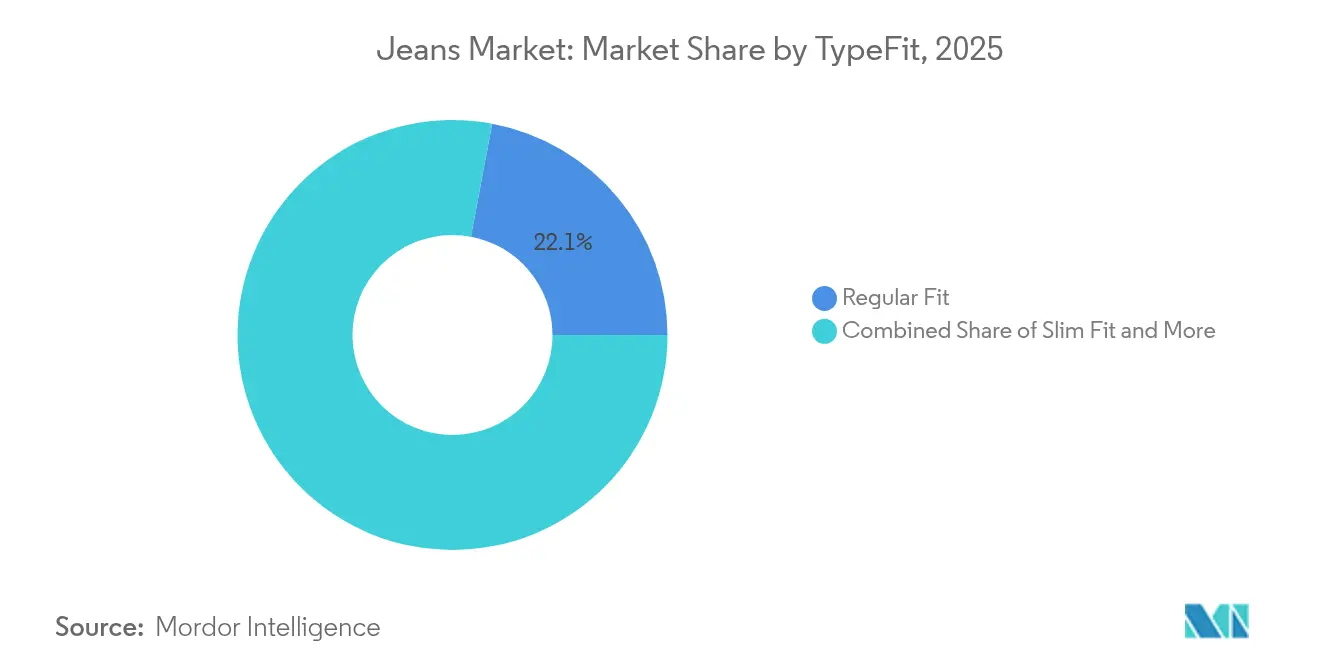

- Por modelagem do produto, o corte regular liderou com 22,05% da participação do mercado de jeans em 2025, e o corte slim está projetado para avançar a um CAGR de 4,55% até 2031.

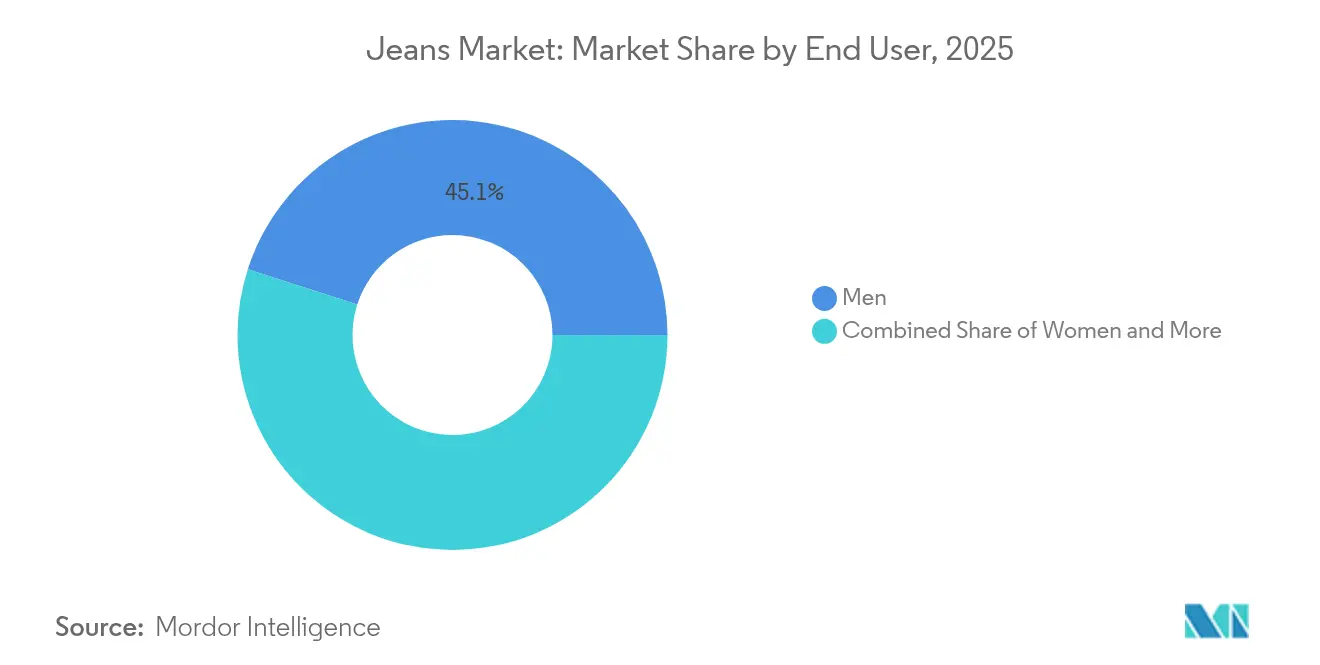

- Por usuário final, os homens detinham uma participação de 45,05% no mercado global de jeans em 2025, enquanto as linhas femininas devem se expandir a um CAGR de 5,92% até 2031.

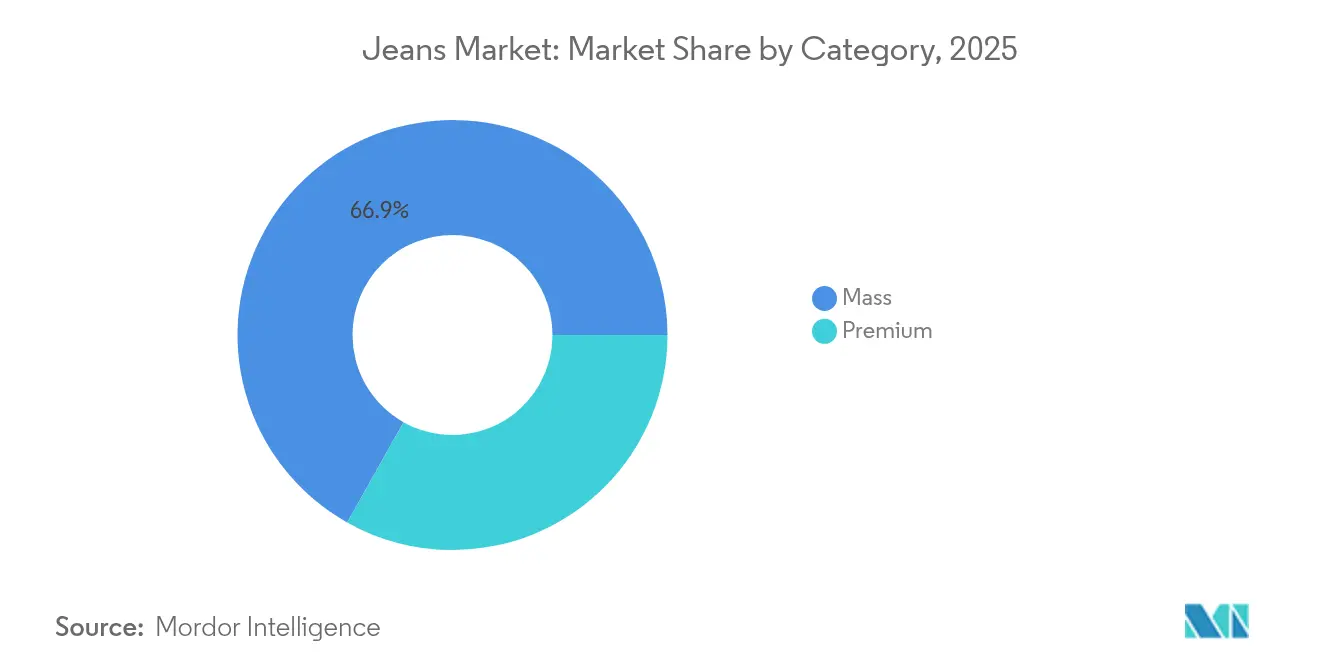

- Por categoria, as ofertas de mercado de massa representaram 66,85% do tamanho do mercado de jeans em 2025, e o denim premium está projetado para crescer a um CAGR de 4,92% entre 2026 e 2031.

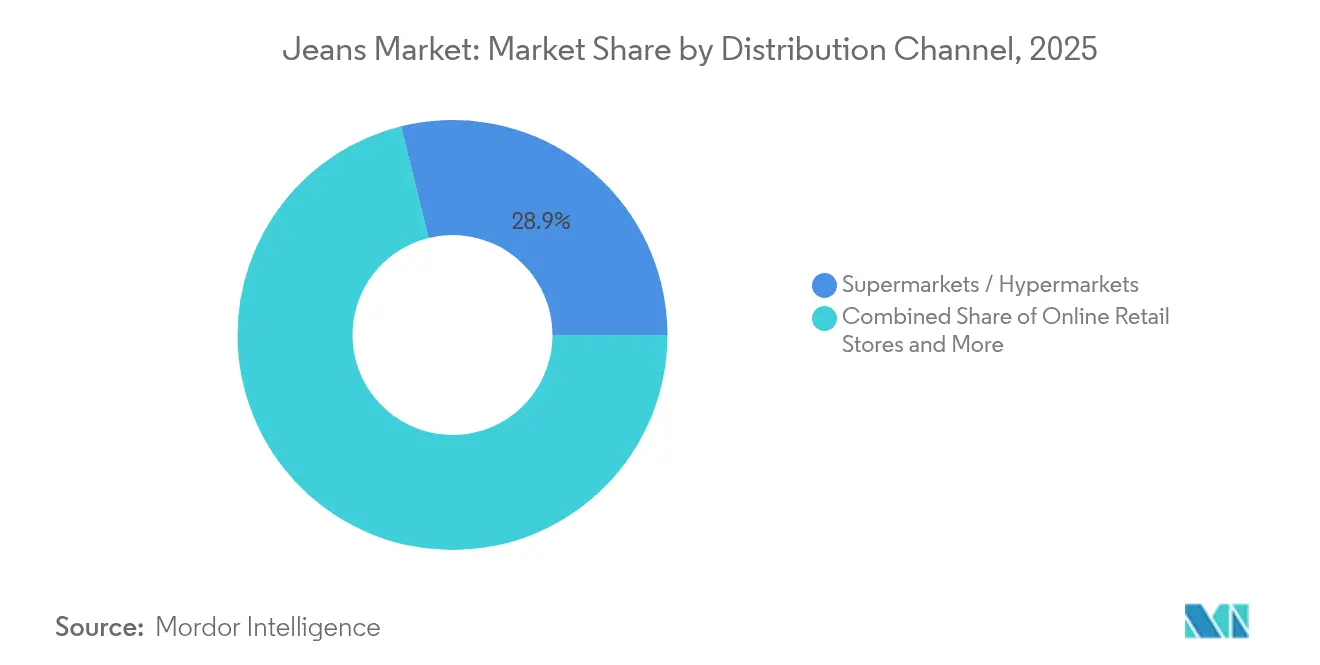

- Por canal de distribuição, supermercados e hipermercados detinham 28,85% da participação de receita em 2025, enquanto o varejo online está no caminho para um CAGR de 6,55% até 2031.

- Por geografia, a América do Norte reteve uma participação de 32,35% em 2025, e a Ásia-Pacífico apresenta a trajetória mais rápida com um CAGR de 5,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jeans

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de Moda e Preferências do Consumidor | +1.5% | Global, com influência mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Preferência Crescente por Denim Premium e de Marca | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Tecidos e Acabamentos | +0.6% | Global, liderado por centros de manufatura na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sustentabilidade e Inovações Ecológicas | +0.4% | Europa, América do Norte, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Personalização e Customização | +0.3% | América do Norte, Europa, segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Colaborações com Celebridades e Influenciadores | +0.2% | Global, concentrado em mercados voltados para a moda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Moda e Preferências do Consumidor

À medida que as preferências dos consumidores evoluem, as peças de denim são cada vez mais valorizadas por sua versatilidade, transitando sem esforço de ambientes casuais para semiformais. Essa mudança está impulsionando a expansão do mercado de denim, indo além de suas raízes tradicionais no vestuário de trabalho. Na esteira da pandemia, os ambientes de trabalho adotaram um código de vestimenta "casual elevado", alimentando a demanda por denim premium que equilibra conforto e profissionalismo. As preferências geracionais no consumo de denim revelam contrastes marcantes: a Geração Z valoriza a inovação no caimento e a sustentabilidade, muitas vezes deixando de lado o legado das marcas, enquanto os millennials buscam uma combinação harmoniosa de qualidade e valor. A paleta de cores do denim se expandiu, indo além do índigo clássico para abraçar tons terrosos e lavagens técnicas, ressoando com os mais atentos ao estilo. O ritmo acelerado dos ciclos de tendências, amplificado pelas redes sociais, levou as marcas a encurtar seus prazos de design ao mercado de 18 meses para ágeis 6-8 meses, garantindo que não percam momentos virais da moda. Essas dinâmicas ressaltam a crescente demanda global por denim e jeans, uma demanda cada vez mais atendida pelo aumento das importações. Destacando essa tendência, dados do UN Comtrade revelam o domínio do Vietnã como o principal importador mundial de denim, com um valor de importação impressionante que ultrapassa USD 320 milhões[2]Fonte: UN Comtrade, "Importações de Tecido Denim", www.comtradeplus.un.org.

Preferência Crescente por Denim Premium e de Marca

Mesmo em tempos econômicos difíceis, os consumidores estão dispostos a investir em denim premium, valorizando sua durabilidade e o status que ele confere. O segmento de preços entre USD 200-400 está prosperando, pois os compradores justificam o gasto com a lógica do custo por uso e as narrativas de sustentabilidade. As marcas de tradição, com sua ênfase em artesanato e narrativa, utilizam lançamentos de edições limitadas para validar seus preços premium. Em contraste, as marcas mais novas estão criando seu nicho com materiais inovadores e produção ética. Ao vender diretamente aos consumidores, as marcas premium não apenas aumentam suas margens, mas também oferecem uma experiência de compra personalizada difícil de encontrar no varejo tradicional. As colaborações com casas de moda de luxo transformaram o denim de mera utilidade em um símbolo de moda cobiçado, ampliando seu apelo de mercado. O denim à base de algodão, celebrado por sua atemporalidade e versatilidade — de saídas casuais a eventos semiformais — está testemunhando um aumento na demanda global. Isso é impulsionado por um crescente apetite por roupas duráveis, confortáveis e sustentáveis. Dados do UN Comtrade destacam essa tendência: em 2023, o México exportou quase USD 56 milhões em tecido denim, predominantemente algodão (com pelo menos 85% de teor de algodão), para os EUA. A Nicarágua ficou em segundo lugar com importações avaliadas em USD 8,7 milhões[3]Fonte: UN Comtrade, "Principais importadores de denim feito com pelo menos 85% de algodão para os Estados Unidos", www.comtradeplus.un.org.

Avanços Tecnológicos em Tecidos e Acabamentos

Materiais avançados, como grafeno e tratamentos antimicrobianos, estão revolucionando as características de desempenho do denim. Por exemplo, a tecnologia GRAPHITO da Candiani Denim utiliza fibras de grafeno para aumentar a durabilidade e introduzir propriedades antibacterianas. Essa inovação não apenas reduz a frequência de lavagem, mas também prolonga a vida útil da peça. Em outro exemplo, a fibra Anti-Slip da LYCRA resolve o problema de deslizamento de costuras no denim elástico, melhorando a qualidade das peças e ajudando os fabricantes a reduzir as taxas de devolução. Enquanto isso, as tecnologias de acabamento a laser estão substituindo os métodos químicos tradicionais, reduzindo o consumo de água em até 96% e ainda alcançando padrões precisos de desbotamento e efeitos de desgaste. Além disso, a impressão digital está abrindo caminho para a personalização em massa sem o risco de excesso de estoque, permitindo que as marcas lancem designs personalizados em maior escala.

Sustentabilidade e Inovações Ecológicas

As marcas estão remodelando suas metodologias de produção em resposta a pressões regulatórias e a uma crescente demanda dos consumidores por cadeias de suprimento transparentes. Uma pesquisa de 2024 realizada pelo governo do Reino Unido revelou que quase 80% dos residentes britânicos expressaram preocupações com as mudanças climáticas. O processamento tradicional do denim, conhecido por seu alto consumo de água, está sob escrutínio. Isso levou à adoção de sistemas de circuito fechado e tecnologias alternativas de tingimento, que apresentam uma redução de 70-80% no impacto ambiental. Os princípios da economia circular estão ganhando impulso, com marcas implementando programas de recolhimento e integrando fibras recicladas. Muitas estão estabelecendo metas ambiciosas, visando 100% de abastecimento de materiais sustentáveis até 2030. Na UE, regulamentos agora impõem a Responsabilidade Estendida do Produtor para o gerenciamento de resíduos têxteis. Isso leva as marcas a repensar seus designs, enfatizando a reciclabilidade e a durabilidade. Além disso, os sistemas de certificação por blockchain estão fortalecendo a transparência da cadeia de suprimento, permitindo que os consumidores verifiquem facilmente as afirmações de sustentabilidade e as práticas de produção ética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Intensa de Vestuário Alternativo | -0.7% | Global, particularmente em segmentos de vestuário casual | Curto prazo (≤ 2 anos) |

| Produtos Falsificados e de Baixa Qualidade | -0.5% | Global, concentrado em mercados online | Médio prazo (2-4 anos) |

| Altos Custos de Produção | -0.4% | Global, agudo em regiões de manufatura desenvolvidas | Médio prazo (2-4 anos) |

| Incertezas Tarifárias e de Política Comercial | -0.3% | Rotas comerciais globais, corredor EUA-China mais afetado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Intensa de Vestuário Alternativo

À medida que os consumidores se voltam para conforto e versatilidade em seus estilos de vida pós-pandemia, a ascensão do vestuário esportivo na moda casual está invadindo a participação de mercado do denim. As marcas de athleisure estão aproveitando tecidos técnicos e recursos de desempenho, superando o denim tradicional, especialmente em áreas como gestão de umidade e recuperação de elasticidade. Com a normalização da cultura do "trabalho em casa", houve uma redução acentuada nas ocasiões para usar denim estruturado, levando a uma pronunciada mudança de preferência para joggers e leggings. Os varejistas de fast fashion, ao oferecer alternativas ao denim a preços competitivos, estão acelerando os ciclos de tendências, colocando marcas estabelecidas sob pressão para inovar e oferecer valor. À medida que as tendências de moda se inclinam para guarda-roupas minimalistas, há uma preferência crescente por peças multifuncionais, deixando de lado peças específicas de categoria como jeans.

Altos Custos de Produção

Os fabricantes enfrentam pressões de margem e reduzida flexibilidade de preços devido aos custos voláteis das matérias-primas, especialmente algodão e fibras sintéticas. O Escritório de Assessor Econômico da Índia informou que no ano fiscal de 2024, o Índice de Preços no Atacado da Índia para fio de algodão ficou em torno de INR 149,4. O aumento dos custos de mão de obra nos principais centros de manufatura, notadamente Bangladesh e Vietnã, compele as marcas a reconsiderar suas estratégias, inclinando-se para o nearshoring ou automação, ambos exigindo investimentos de capital substanciais. O cumprimento dos mandatos de sustentabilidade, abrangendo materiais ecológicos, tratamento de água e certificação, infla os custos de produção em 15-20%. Esse aumento representa um desafio, especialmente para fabricantes menores. Os fabricantes europeus, em particular, sentem o impacto dos preços crescentes de energia, que impactam fortemente as operações de tingimento e acabamento dependentes de processamento térmico. Além disso, à medida que as marcas reforçam os buffers de estoque para contrariar riscos de interrupção, as complexidades da cadeia de suprimento ampliam as demandas de capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo/Modelagem: Slim Fit Impulsiona a Evolução do Estilo

Em 2025, o segmento de corte regular lidera o mercado com uma participação de 22,05%, evidenciando a preferência dos consumidores por silhuetas versáteis que atendem a diversos tipos de corpo e inclinações de estilo. Enquanto isso, as variantes de corte slim estão em ascensão, com um CAGR de 4,55% até 2031, impulsionadas por consumidores mais jovens atraídos pela estética moderna e pelo alfaiataria refinada. À medida que as tendências da moda se voltam para silhuetas mais relaxadas, as opções de corte skinny apresentam uma queda. Por outro lado, os estilos bootcut e flared fazem um retorno, atraindo os formadores de tendências com predileção por looks inspirados no estilo Y2K. A categoria "outros" destaca modelagens emergentes como variantes tapered, perna reta e perna larga, refletindo a resposta do setor às mudanças nas preferências de estilo e ao movimento de positividade corporal.

As marcas utilizam técnicas avançadas de fabricação para ampliar as faixas de tamanhos e variações de modelagem, tudo sem um aumento proporcional no estoque, fortalecendo suas estratégias de segmentação de mercado. Ao integrar tecnologias de ajuste, como escaneamento corporal 3D e provadores virtuais, as marcas não apenas aumentam a satisfação dos clientes em diversos tipos de corpo, mas também reduzem as taxas de devolução. A fusão de conforto e estilo deu origem a modelagens híbridas, combinando cinturas relaxadas com pernas afuniladas, atendendo a consumidores que priorizam tanto a moda quanto a funcionalidade. Embora a conformidade regulatória para variações de modelagem seja amplamente mínima, as associações do setor estão pressionando pela padronização de tamanhos para mitigar a confusão dos consumidores e reduzir as taxas de devolução.

Por Usuário Final: Segmento Feminino Acelera o Crescimento

Em 2025, o denim masculino detém uma participação de 45,05% do mercado, um testemunho de seu desenvolvimento histórico e do robusto consumo per capita globalmente. O denim feminino, no entanto, está em rápida ascensão, com um CAGR de 5,92% até 2031. Esse crescimento é impulsionado por inovações na moda, um posicionamento de mercado premium e uma aplicação mais ampla em ocasiões especiais, indo além dos ambientes casuais. Enquanto isso, o denim infantil, embora estável, cresce em um ritmo mais moderado, moldado pela dinâmica acelerada do mercado e pela consciência dos pais sobre o crescimento rápido de seus filhos.

O denim feminino prospera no ciclo acelerado da moda, com coleções sazonais estimulando compras mais frequentes. Em contraste, as vendas de denim masculino são amplamente impulsionadas por substituições. O denim feminino premium, com seus cortes modernos e materiais sustentáveis, frequentemente respaldado por endossos de celebridades, comanda preços mais elevados e margens mais amplas. A ascensão dos designs de gênero neutro está ressoando entre os consumidores mais jovens, abrindo portas para mercados que desafiam a segmentação tradicional. O crescimento no segmento de denim infantil está intimamente ligado às taxas de natalidade e à renda disponível, com pais conscientes do meio ambiente favorecendo cada vez mais o algodão orgânico e os métodos de produção sustentáveis.

Por Categoria: Crescimento do Premium Supera o Mercado de Massa

Em 2025, os produtos de mercado de massa comandam uma participação dominante de 66,85%, atendendo a consumidores sensíveis ao preço em todo o mundo por meio de posicionamento estratégico de valor e extensas redes de distribuição. Enquanto isso, os segmentos premium estão em uma trajetória de crescimento, com um CAGR de 4,92% até 2031. Esse crescimento evidencia uma tendência notável do consumidor: mesmo em meio a desafios econômicos, há uma disposição pronunciada para investir em qualidade, sustentabilidade e herança de marca. Tais dinâmicas sugerem uma polarização do mercado, onde as ofertas de nível médio estão gradualmente cedendo espaço tanto para estratégias de posicionamento orientadas ao valor quanto para o luxo.

As marcas premium estão aproveitando os canais diretos ao consumidor, não apenas para o controle de margens, mas também para criar experiências personalizadas que validam seus preços elevados. Por outro lado, os players do mercado de massa estão se concentrando na eficiência operacional e na otimização da cadeia de suprimentos. Ao adotar os princípios do fast fashion, eles conseguem lançar produtos relevantes para as tendências a preços que ressoam com o consumidor médio. A sustentabilidade está se tornando um fator fundamental no posicionamento por categoria. As marcas premium estão destacando seu compromisso com a produção ética, enquanto as contrapartes do mercado de massa estão se voltando para oferecer alternativas acessíveis e ecologicamente corretas. No entanto, vale notar que os custos de conformidade regulatória pesam fortemente sobre as margens do mercado de massa. Em contraste, as marcas premium, amparadas por sua capacidade de comandar preços de venda mais elevados, encontram mais facilidade para arcar com os custos associados aos mandatos de sustentabilidade e segurança.

Por Canal de Distribuição: Transformação Digital Acelera

Em 2025, os supermercados e hipermercados tradicionais capturam uma participação de mercado de 28,85%, aproveitando a conveniência, os preços competitivos e as oportunidades de compras por impulso que ressoam com os hábitos de compra em supermercados. As lojas de varejo online, impulsionadas por avanços como tecnologia de dimensionamento, provadores virtuais e estratégias diretas ao consumidor, emergem como o canal de crescimento mais rápido, com um CAGR de 6,55% projetado até 2031. Enquanto isso, as lojas especializadas, que oferecem experiências selecionadas e serviços especializados de ajuste, afirmam sua relevância diante da concorrência digital.

A ascensão do comércio eletrônico é impulsionada por logística aprimorada, políticas de devolução adaptáveis e algoritmos personalizados que aumentam a descoberta de produtos e as taxas de conversão. A pandemia de COVID-19 catalisou uma mudança duradoura, tornando os consumidores mais à vontade com as compras de vestuário online e diminuindo as hesitações anteriores. Com o comércio social em ascensão, as marcas aproveitam o poder do marketing de influenciadores e do conteúdo gerado pelos usuários, influenciando significativamente as decisões de compra. À medida que o comércio eletrônico transfronteiriço amplia os horizontes para as marcas premium, ele simultaneamente introduz desafios, navegando pela intrincada rede de alfândegas, tarifas e padrões variados de proteção ao consumidor entre as jurisdições.

Análise Geográfica

Em 2025, a América do Norte capturou 32,35% da receita global, impulsionada pelo consumo maduro e pelas agressivas estratégias diretas ao consumidor (DTC) de marcas estabelecidas. Fatores como alta renda disponível, códigos de vestimenta casual predominantes e uma adoção precoce da tecnologia de personalização fortalecem o mercado regional de jeans. Em resposta às crescentes preocupações com a sustentabilidade, as marcas estão iniciando eventos de devolução de produtos e destacando misturas de algodão reciclado em suas etiquetas. No entanto, as disputas tarifárias com a China estão inflacionando os custos de importação, provocando uma mudança no fornecimento em direção ao México, à Guatemala e ao Caribe.

A Ásia-Pacífico emerge como o principal motor de crescimento, com um CAGR de 5,45% até 2031. A urbanização na China, na Índia e na Indonésia está ampliando a classe média, cada vez mais atraída pela moda ocidental. Plataformas como o Tmall na China e o Myntra na Índia estão aprimorando a entrega de última milha, impulsionando a penetração de mercado nas cidades de segundo nível. Iniciativas governamentais fortalecem o crescimento têxtil: o esquema de Incentivo Vinculado à Produção da Índia oferece subsídios para modernização, enquanto o Vietnã desfruta de acesso isento de tarifas à União Europeia. O aumento dos salários na China costeira está empurrando os clusters de fábricas para o interior ou para o exterior, criando redes de fornecimento intrincadas em toda a Ásia.

A Europa, ao mesmo tempo em que ancora um posicionamento premium no mercado de jeans, enfrenta regulamentações rigorosas que promovem a ecoinovação. O mandato de Responsabilidade Estendida do Produtor da União Europeia exige designs que facilitem a desmontagem, levando à criação de jeans modulares com componentes destacáveis. A maior conscientização dos consumidores está elevando a importância das certificações B-Corp e Fairtrade. Em busca de atingir metas de circularidade, as marcas estão testando iniciativas de aluguel e revenda. No entanto, surgem desafios decorrentes da volatilidade cambial e das flutuações nos preços de energia, empurrando as marcas italianas e espanholas em direção a uma maior automação.

A América do Sul, juntamente com o Oriente Médio e a África, apresenta potencial a longo prazo, impulsionada por demografias jovens e pelo florescente comércio eletrônico. No entanto, a instabilidade política e as flutuações cambiais dificultam a expansão rápida. Para enfrentar esses desafios, as marcas estão pilotando centros de microfulfillment no Brasil e instalando quiosques omnicanal em shoppings da Arábia Saudita, com o objetivo de aprimorar o serviço local e mitigar as tarifas de importação.

Cenário Competitivo

O mercado de jeans permanece moderadamente fragmentado, sem nenhum player individual comandando uma participação global de dois dígitos, criando amplas oportunidades para entrantes de nicho. Levi Strauss, Kontoor Brands (controladora de Wrangler, Lee) e PVH, com suas marcas Tommy Hilfiger e Calvin Klein, detêm forte patrimônio de marca. No entanto, os gigantes do fast fashion Inditex e H&M lideram em capacidade de resposta a tendências, análise de dados e uma extensa rede de lojas. As marcas de venda direta ao consumidor (DTC) como Re/Done e Mott & Bow atraem compradores premium por meio de algoritmos de dimensionamento online e lançamentos limitados exclusivos.

As estratégias competitivas podem ser categorizadas em três temas principais. As marcas de tradição estão cada vez mais focadas nos canais DTC, aproveitando o gerenciamento de estoque orientado por dados e enfatizando a narrativa em torno do artesanato e da sustentabilidade. Em contraste, as entidades do fast fashion priorizam cadeias de suprimento ágeis e verticalmente integradas, permitindo-lhes produzir pequenos lotes em apenas três semanas. As marcas mais novas e voltadas exclusivamente para o online estão criando um nicho por meio da credibilidade ecológica, oferecendo recursos como tingimentos de origem vegetal, serviços de reparo e certificados blockchain de proveniência.

As tendências de investimento destacam um foco em automação, software de design 3D e técnicas de acabamento a laser, todas com o objetivo de reduzir os custos unitários e minimizar o impacto ambiental. Em face de uma pesada tarifa de 120% imposta pelos EUA, há uma mudança notável no abastecimento estratégico da China para países como México, Turquia, Egito e Bangladesh. Além disso, a digitalização da cadeia de suprimento, aproveitando ferramentas como RFID e análise preditiva, está melhorando a visibilidade do estoque em tempo real e reduzindo as despesas com liquidação. Na frente regulatória, as medidas de conformidade — que vão desde divulgações de carbono e relatórios de uso de água até auditorias trabalhistas — estão se tornando mais rigorosas, criando barreiras de entrada mais altas e favorecendo os incumbentes bem capitalizados do setor.

Líderes do Setor de Jeans

-

Kontoor Brands Inc

-

Levi Strauss & Co.

-

Gap Inc

-

Hennes & Mauritz AB

-

PVH Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Guess Jeans foi lançada na Índia em parceria com a Tata CLiQ. Como parte dessa parceria, a Tata CLiQ será a varejista oficial da Guess Jeans na Índia, expandindo sua presença no varejo por meio de lojas físicas e vitrines digitais em Bengaluru. Como próximo passo na iniciativa de crescimento global da Guess Jeans, a empresa tem apostado em uma parceria em rápida expansão e próspera com a Tata CLiQ.

- Novembro de 2024: A marca de vestuário denim Wrangler inaugurou seis novas lojas em Ujjain, Goa, Indore, Bilaspur, Katihar e Bareilly. As novas lojas, localizadas em shoppings e áreas de ruas comerciais, cada uma com mais de 929 m² e oferecem aos clientes uma variedade selecionada de produtos e acessórios de denim. Com a adição dessas lojas, a presença de varejo da Wrangler na Índia cresceu para 58 pontos de venda exclusivos da marca (EBOs), com mais de 80% das lojas localizadas fora das cidades de primeiro nível.

- Setembro de 2024: A Levi's expandiu sua presença no varejo em Kerala com o lançamento de sua maior loja no estado. Localizada na MG Road em Kochi, a loja ocupa 371,6 m² de espaço de varejo e oferece uma variedade de roupas, acessórios e calçados, apresentando uma clássica coleção de denim Levi's adaptada tanto para homens quanto para mulheres.

- Junho de 2024: A Levi Strauss & Co. abriu sua nova loja em Nova Delhi, Índia. Localizada dentro do Pacific Mall em Tagore Garden e com impressionantes 850,1 m², a mais nova loja da frota foi tanto a maior loja Levi's na Ásia até o momento quanto a maior loja de shopping da marca globalmente. É a quinta maior loja Levi's do mundo.

Escopo do Relatório Global do Mercado de Jeans

Jeans são calças confeccionadas com tecido denim ou brim. O escopo do relatório inclui os diferentes tipos de jeans oferecidos no mercado para homens, mulheres e crianças. O escopo do mercado de jeans inclui a segmentação do mercado por usuário final, categoria, canais de distribuição e geografia. Por usuários finais, o mercado é segmentado em homens, mulheres e crianças. O mercado também é dividido de acordo com a categoria, que inclui massa e premium. O mercado é segmentado com base no canal de distribuição, incluindo lojas especializadas, supermercados/hipermercados, lojas de varejo online e outros canais de distribuição. Além disso, o estudo envolve a análise global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado são baseados em valor (em milhões de USD).

| Modelagem Regular |

| Slim Fit |

| Skinny Fit |

| Bootcut |

| Flared |

| Outros |

| Homens |

| Mulheres |

| Crianças |

| Massa |

| Premium |

| Supermercados / Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo/Modelagem | Modelagem Regular | |

| Slim Fit | ||

| Skinny Fit | ||

| Bootcut | ||

| Flared | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de jeans em 2026?

O tamanho do mercado de jeans atinge USD 105,12 bilhões em 2026 com uma perspectiva de CAGR de 3,75% até 2031.

Qual região adicionará mais novas vendas de denim até 2031?

A Ásia-Pacífico, impulsionada por um CAGR de 5,45%, está prevista para contribuir com o maior crescimento absoluto por meio do aumento da renda urbana e da adoção da moda ocidental.

O que está impulsionando a mudança em direção ao denim premium?

Os consumidores justificam preços mais altos por meio de durabilidade, narrativas de sustentabilidade e sinalização de status, enquanto os canais DTC mantêm as margens e oferecem modelagens personalizadas.

Como as tarifas dos EUA influenciarão as estratégias de abastecimento?

A tarifa de 120% sobre jeans chineses está deslocando a produção para o México, Turquia, Egito e outros centros competitivos, à medida que as marcas buscam cadeias de suprimento neutras em tarifas.

Qual canal de distribuição apresenta a expansão mais rápida?

O varejo online está projetado para registrar um CAGR de 6,55% à medida que os provadores virtuais, o dimensionamento por IA e a logística flexível reduzem o atrito nas compras.

Quais tendências tecnológicas irão moldar a inovação no denim?

Fibras de grafeno para durabilidade, acabamento a laser para redução do consumo de água e provadores virtuais baseados em RA estão destinados a redefinir o desempenho do produto e as experiências de compra.

Página atualizada pela última vez em: