Tamanho e Participação do Mercado de Óculos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

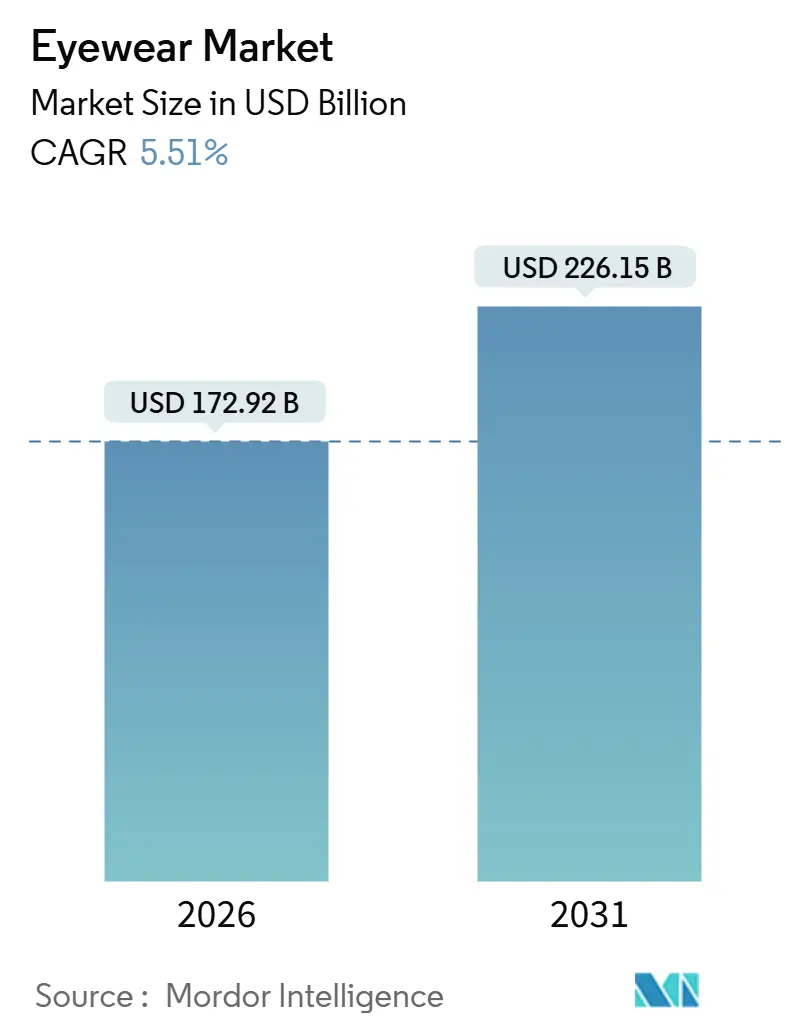

| Tamanho do Mercado (2026) | 172.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 226.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

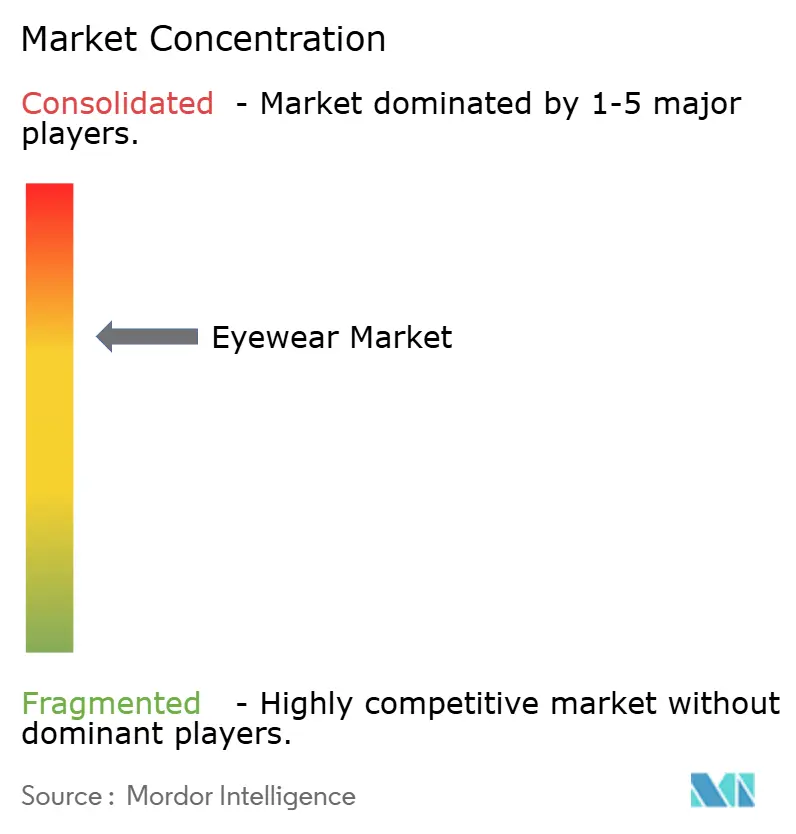

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óculos por Mordor Intelligence

O mercado de óculos atingiu USD 172,92 bilhões em 2026 e tem previsão de alcançar USD 226,15 bilhões até 2031, refletindo um CAGR de 5,51% e confirmando uma trajetória de crescimento sólida para o tamanho do mercado global. Impulsionado por tendências médicas, de estilo de vida e tecnológicas, o mercado de óculos está registrando crescimento robusto. A crescente prevalência de erros refrativos, como miopia e presbiopia, está impulsionando a demanda. Fatores como o aumento do tempo de tela, o envelhecimento da população e a urbanização estão afetando bilhões de pessoas em todo o mundo. À medida que a fadiga ocular digital se torna mais comum, cresce a demanda por lentes com bloqueio de luz azul e substituições mais frequentes de óculos. Além da correção visual, os óculos evoluíram para se tornar um acessório de moda. Os consumidores, especialmente mulheres, a Geração Z e os millennials, estão se voltando para armações de grife e óculos de sol de luxo. Suas escolhas, frequentemente atualizadas sazonalmente, são fortemente influenciadas pelas redes sociais e pelo endosso de celebridades. Com a crescente conscientização sobre proteção UV e a busca por estilos de vida ativos, segmentos como óculos de sol e óculos esportivos estão registrando um aumento expressivo. Os óculos inteligentes estão conquistando um nicho, unindo moda e tecnologia. A colaboração entre Ray-Ban e Meta demonstra que a IA vestível pode se harmonizar com a estética. Além disso, a consolidação de marcas de luxo, os mandatos no ambiente de trabalho que enfatizam a proteção contra luz azul e as ações rigorosas contra produtos falsificados estão amplificando os sinais de demanda, ao mesmo tempo que elevam as barreiras de entrada.

Principais Conclusões do Relatório

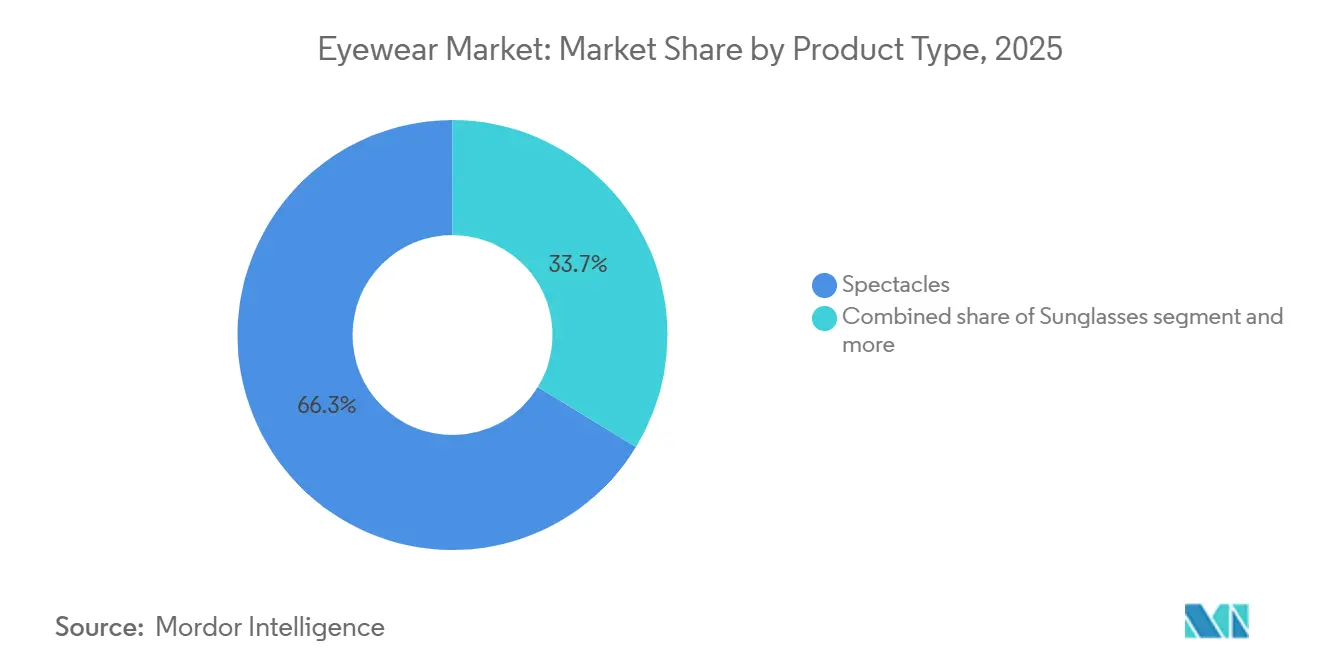

- Por tipo de produto, os óculos de grau lideraram com 66,28% de participação na receita em 2025, enquanto os óculos de sol têm projeção de expansão a um CAGR de 6,72% até 2031.

- Por categoria, o segmento de massa detinha 67,54% da participação do mercado de óculos em 2025, enquanto os óculos premium devem crescer a um CAGR de 6,12% até 2031.

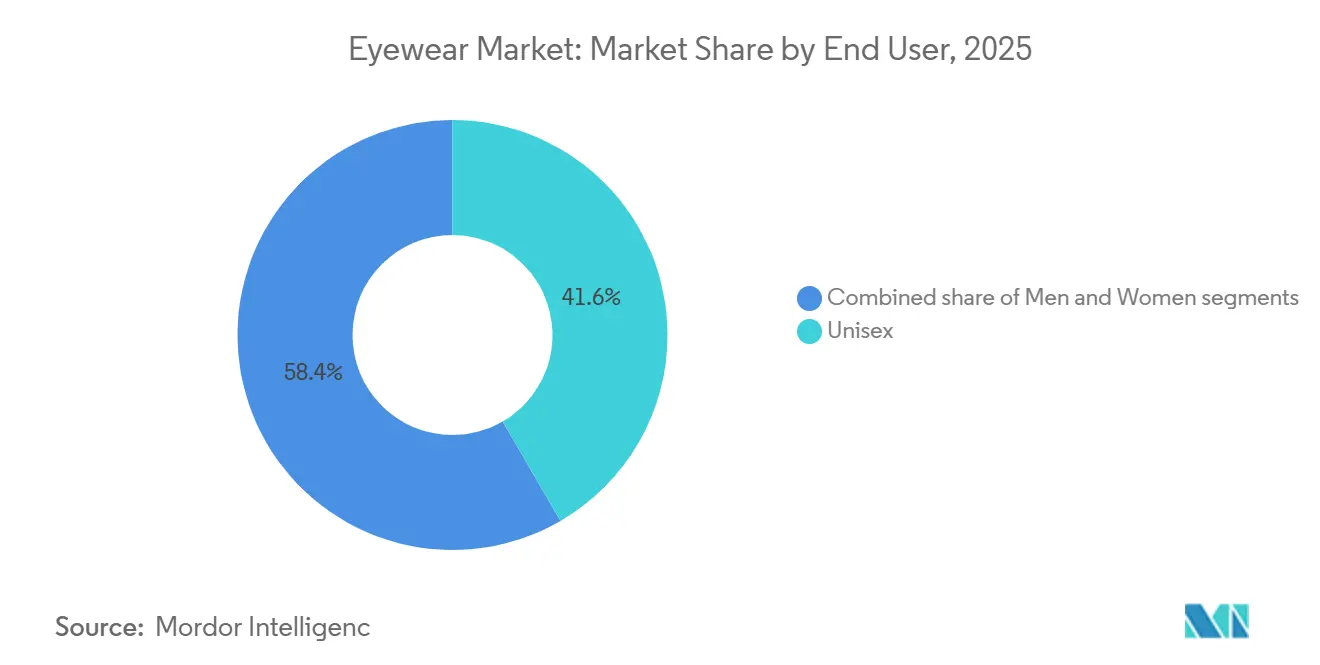

- Por usuário final, as armações unissex representavam 41,63% do tamanho do mercado de óculos em 2025, mas os óculos femininos avançam a um CAGR de 5,88% até 2031.

- Por canal de distribuição, as lojas físicas representavam 83,11% das vendas em 2025, enquanto os canais online têm previsão de registrar um CAGR de 6,85% até 2031.

- Por geografia, a América do Norte detinha 32,96% da receita de 2025, e a Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 6,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Óculos*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por óculos de sol de luxo e premium | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Aumento da prevalência de problemas de visão | +1.8% | Global, agudo na Ásia-Pacífico (China, Índia) e na África Subsaariana | Longo prazo (≥4 anos) |

| Avanços tecnológicos e óculos inteligentes | +0.9% | América do Norte, Europa, adoção inicial no Japão e na Coreia do Sul | Curto prazo (≤2 anos) |

| Crescente conscientização sobre proteção UV e saúde ocular | +0.7% | Global, regulatório na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Influência do endosso de celebridades e das redes sociais | +0.6% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Mandatos de proteção contra luz azul nos ambientes de trabalho | +0.4% | América do Norte, Europa, emergente nos setores corporativos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por óculos de sol de luxo e premium

Os óculos de sol premium são cada vez mais comercializados como uma escolha de estilo de vida, enfatizando a proteção UV não apenas como uma necessidade, mas como uma declaração. Essa tendência é evidenciada pela aquisição da Supreme pela EssilorLuxottica por USD 1,5 bilhão em julho de 2024, um movimento que une o apelo do streetwear ao varejo óptico. A aquisição da Barton Perreira pela LVMH em novembro de 2023 reforça ainda mais a inclinação do setor para a integração vertical. Os players estabelecidos, equipados com laboratórios de testes internos, encontram vantagem ao navegar por obstáculos regulatórios como a ISO 12312-1:2022, que estabelece padrões rigorosos de transmitância UV e resistência a impactos para óculos de sol. À medida que a renda disponível aumenta, uma parcela mais ampla de consumidores pode agora se permitir óculos de sol premium e de luxo, transcendendo a mera funcionalidade. Dados do Departamento de Análise Econômica dos EUA, acessados via FRED, destacaram que a Renda Pessoal Disponível Real nos EUA atingiu USD 18.040,2 em setembro de 2025 [1]Fonte: Banco da Reserva Federal, "Renda Pessoal Disponível Real", fred.stlouisfed.org. Com essa flexibilidade financeira, os consumidores estão se inclinando para a qualidade artesanal, exclusividade e prestígio de marca. Essa mudança alimenta uma demanda elevada por coleções de edição limitada, materiais sustentáveis e lentes tecnologicamente avançadas, deixando de lado as alternativas de mercado de massa.

Aumento da prevalência de problemas de visão

O aumento global de erros refrativos, incluindo miopia, hipermetropia e astigmatismo, está impulsionando a demanda por óculos de sol com grau que oferecem tanto correção visual quanto proteção UV. De acordo com a Organização Mundial da Saúde, pelo menos 2,2 bilhões de pessoas em todo o mundo apresentam deficiências visuais de perto ou de longe, enfatizando o substancial potencial de mercado para soluções de correção visual [2]Fonte: Organização Mundial da Saúde, "Cegueira e Deficiência Visual", who.int. . A miopia, em particular, aumentou dramaticamente, especialmente na Ásia. Em países como China, Japão, Singapura e Coreia do Sul, 80 a 90% dos adolescentes e jovens adultos são míopes, tornando-a uma preocupação significativa de saúde pública [3]Fonte: Academia Americana de Oftalmologia, "Aumento Acentuado da Miopia no Mundo", aao.org. Os avanços na tecnologia de lentes fotocromáticas estão impulsionando o crescimento no mercado de óculos de sol com grau ao melhorar a funcionalidade. Em abril de 2024, a Indizen Optical Technologies of America (IOT America) introduziu as lentes fotocromáticas de policarbonato bifocal plano Neochromes FT-28, aprimorando o segmento de lentes bifocais com melhores recursos de adaptação à luz e durabilidade. O aumento do tempo de tela levou a um crescimento da fadiga ocular digital, impulsionando a adoção de lentes com filtro de luz azul. Além disso, o envelhecimento das populações nos mercados desenvolvidos está sustentando a demanda por produtos especializados de correção visual no mercado de óculos.

Avanços tecnológicos e óculos inteligentes

Em julho de 2024, a Meta, em parceria com a EssilorLuxottica, lançou os óculos inteligentes Ray-Ban com tecnologia de IA. Esses óculos combinam moda com tecnologia vestível, oferecendo recursos como assistentes de voz e fotografia sem uso das mãos. Para fortalecer essa colaboração, a Meta está considerando adquirir uma participação acionária na EssilorLuxottica. Da mesma forma, a Snap Inc. lançou seus Spectacles 5 em setembro de 2024. Com uma assinatura mensal de USD 99 para desenvolvedores, esses óculos apresentam displays de realidade aumentada. No entanto, a Snap está direcionando seu foco para aplicações empresariais, como visualização no varejo e assistência remota, em vez do mercado de massa. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou 12 novos designs de lentes de contato para 2024-2025. As principais aprovações incluem a Acuvue Oasys Max 1-Day com Tecnologia TearStable da Johnson and Johnson Vision e a MiSight 1-day da CooperVision para controle da miopia. Essas aprovações refletem um foco regulatório em inovações incrementais em vez de tecnologias disruptivas de lentes inteligentes. Além disso, os revestimentos com filtro de luz azul, agora amplamente incluídos nas lentes de grau na América do Norte, estão em conformidade com as normas ISO 12312-1:2022 e ANSI Z80.3-2018. Sua adoção, impulsionada principalmente pelas recomendações de optometristas em vez da demanda do consumidor, ressalta a influência dos profissionais na formação da adoção de tecnologia em detrimento dos esforços de marketing.

Crescente conscientização sobre proteção UV e saúde ocular

A Organização Mundial da Saúde identifica a exposição UV como um fator contribuinte em 20% dos casos de catarata. Isso levou as agências nacionais de saúde a promover lentes com classificação UV400 em campanhas de saúde pública. No entanto, a conformidade permanece amplamente voluntária fora da Austrália e da Nova Zelândia, onde a Administração de Produtos Terapêuticos exige a rotulagem de transmitância UV em todos os óculos de sol. Nos Estados Unidos, a Agência de Alimentos e Medicamentos aplica o 21 CFR Parte 886.5844, que exige resistência a impactos para lentes de grau, mas não estabelece limites específicos de proteção UV. Essa lacuna regulatória permite que marcas premium comercializem o UV400 como um diferencial. Além disso, a norma ISO 12312-1:2022 reduziu os limites de transmitância UV para óculos de sol das Categorias 2 a 4 para abaixo de 5% e introduziu testes de resistência a impactos a velocidades de 162 quilômetros por hora. Essas mudanças aumentaram os custos de conformidade, especialmente para fabricantes sem capacidade de testes internos. Evidências clínicas que relacionam a exposição UV a condições como pterígio e degeneração macular apoiam as recomendações dos optometristas por lentes polarizadas, que têm preços mais elevados do que as alternativas não polarizadas.

Análise de Impacto das Restrições do Mercado de Óculos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados | -0.8% | Global, concentrado na Ásia-Pacífico (China, Hong Kong) e distribuído via comércio eletrônico | Curto prazo (≤2 anos) |

| Cirurgias de correção visual | -0.5% | América do Norte, Europa, Ásia-Pacífico urbana com alta renda disponível | Médio prazo (2 a 4 anos) |

| Flutuação nos preços de matérias-primas | -0.6% | Global, agudo em regiões dependentes de acetato, policarbonato e titânio importados | Curto prazo (≤2 anos) |

| Altos custos de pesquisa, design e tecnologia | -0.4% | Global, afeta desproporcionalmente marcas menores sem escala de P&D | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados

Em 2024, a União Europeia apreendeu 112 milhões de itens falsificados com valor estimado de EUR 3,8 bilhões, enfatizando os desafios persistentes no combate às atividades de falsificação. O Regulamento 608/2013 da União Europeia concede aos Estados-membros a autoridade para deter mercadorias suspeitas de falsificação nas fronteiras; no entanto, as práticas de fiscalização diferem significativamente em toda a região, levando a níveis variados de eficácia. O relatório de 2024 da Organização Mundial da Propriedade Intelectual destaca que os óculos figuram como a quarta categoria mais valiosa entre os produtos falsificados apreendidos, após produtos farmacêuticos, eletrônicos e vestuário. Essa classificação reflete a exploração estratégica pelos falsificadores dos baixos custos de fabricação para produzir e distribuir produtos falsos. Para resolver esse problema, a EssilorLuxottica implementou um programa de Registro Eletrônico em colaboração com a Alfândega e Proteção de Fronteiras dos EUA. Esse programa facilita alertas em tempo real sempre que remessas correspondentes a marcas registradas são detectadas entrando nos EUA, reduzindo assim a infiltração de produtos falsificados. No entanto, essa iniciativa requer investimentos substanciais em estruturas jurídicas e infraestrutura de conformidade para garantir seu sucesso.

Cirurgias de correção visual

A Agência de Alimentos e Medicamentos dos Estados Unidos afirma que os procedimentos de LASIK e ceratectomia fotorrefrativa reduzem a dependência de óculos para visão de longe, mas não abordam completamente a presbiopia, que normalmente se desenvolve entre os 40 e 45 anos. Essa limitação mitiga o risco de longo prazo de erosão da demanda por óculos de grau. A adoção de cirurgia refrativa está concentrada principalmente em mercados de alta renda, com a América do Norte e a Europa respondendo por uma parcela significativa dos procedimentos. Em contraste, regiões como Ásia-Pacífico, América Latina e Oriente Médio apresentam taxas de adoção mais baixas devido a barreiras relacionadas ao custo. As diretrizes de 2025 da Academia Americana de Oftalmologia recomendam contra o LASIK para indivíduos com córneas finas, distúrbios autoimunes ou prescrições instáveis, excluindo aproximadamente 30% dos candidatos míopes e mantendo uma demanda de base por óculos corretivos. Enquanto isso, fabricantes de lentes de contato como Johnson and Johnson Vision e CooperVision promovem lentes de controle da miopia, como Acuvue Oasys Max e MiSight 1 day, como alternativas à cirurgia refrativa para pacientes pediátricos. Essa abordagem aborda as preocupações dos pais sobre os riscos cirúrgicos, ao mesmo tempo que fomenta a fidelidade precoce à marca que se estende até a idade adulta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Óculos

Por Tipo de Produto:

Óculos de Grau Ancoram o Volume, Óculos de Sol Capturam a PremiumizaçãoEm 2025, os óculos de grau dominaram o mercado com uma participação substancial de 66,28%. Essa dominância é impulsionada principalmente pela necessidade global de correção da visão de longe e pela crescente demanda por lentes para presbiopia. A crescente prevalência de miopia, presbiopia e fadiga ocular digital, causada em grande parte pela exposição prolongada a telas, impulsionou significativamente a demanda por lentes de grau. Além disso, as lentes de contato estão registrando crescimento devido às aprovações da Agência de Alimentos e Medicamentos voltadas para o controle da miopia, diversificando ainda mais o mercado de óculos. Outras categorias de produtos, como óculos esportivos e óculos de proteção, permanecem nichos, atendendo a necessidades específicas dos consumidores. A norma atualizada ISO 12870:2024 para armações de óculos introduziu testes de durabilidade para materiais de acetato de base biológica. Esse avanço permite que marcas como Warby Parker e Fielmann destaquem seus esforços de sustentabilidade, mantendo a competitividade de preços em relação às alternativas tradicionais à base de petróleo.

O segmento de óculos de sol, no entanto, tem projeção de crescer a um robusto CAGR de 6,72% até 2031. Esse crescimento é amplamente atribuído à consolidação de marcas de luxo no mercado. Os principais desenvolvimentos incluem a aquisição da Supreme pela EssilorLuxottica por USD 1,5 bilhão em julho de 2024 e a compra da Barton Perreira pela LVMH por USD 80 milhões em novembro de 2023. Essas aquisições estratégicas ressaltam a lucratividade do segmento de óculos de sol premium, que apresenta margens brutas de 50 a 70%, significativamente superiores às margens de 30 a 40% associadas aos óculos de grau. A tendência de premiumização, impulsionada pelo apelo das marcas de grife, pela influência das redes sociais e por inovações tecnológicas como lentes polarizadas e inteligentes, tem incentivado atualizações frequentes. Isso é particularmente evidente entre os consumidores mais jovens e os consumidores abastados, que são atraídos pela combinação de funcionalidade e luxo oferecida por esses produtos.

Por Categoria:

Massa Domina o Volume, Premium Captura a Expansão de MargemEm 2025, o segmento de massa assegura uma participação dominante de 67,54% do mercado. Esse segmento prospera com a produção em alto volume de designs padronizados de óculos, o que permite uma fabricação com eficiência de custos. A acessibilidade resultante atrai fortemente os consumidores sensíveis ao preço tanto nas regiões urbanas quanto nas rurais, tornando-o o principal motor da demanda global. O segmento de massa atende principalmente aos mercados emergentes, atendendo às necessidades de uma ampla base de consumidores que depende de óculos de grau essenciais para condições como miopia e presbiopia, bem como para uso diário. Nessas regiões, os grupos de renda média e baixa frequentemente priorizam a funcionalidade e a acessibilidade em detrimento do apelo estético, solidificando ainda mais a posição do segmento no mercado.

Por outro lado, os óculos premium têm projeção de crescer a um CAGR de 6,12% até 2031. Esse crescimento é alimentado pelos acordos estratégicos de licenciamento da EssilorLuxottica com marcas de luxo como Prada, Chanel e Versace. Essas colaborações capitalizam a exposição em tapetes vermelhos, sustentando preços de varejo que variam de USD 300 a 800 para armações que custam de USD 30 a 80 para produzir. Além disso, a divisão Thélios da LVMH, após a aquisição da Barton Perreira em novembro de 2023, agora fabrica óculos para marcas de alto padrão como Dior, Fendi e Celine. Essa mudança elimina os pagamentos de royalties, anteriormente de 8 a 12% da receita no atacado, e acelera os prazos de design ao mercado de 18 meses para 12 meses. Além disso, a conformidade com as normas ISO 12312-1:2022, que incorre em custos de USD 50.000 a 200.000 por linha de produto para testes de transmitância UV e resistência a impactos, representa um desafio significativo para os players do mercado de massa. As marcas premium, equipadas com laboratórios internos, atendem facilmente a esses requisitos regulatórios, criando uma barreira substancial para novos entrantes.

Por Usuário Final:

Armações Unissex Dominam, Segmento Feminino Supera o CrescimentoEm 2025, os óculos unissex representam 41,63% da participação de mercado, impulsionados por designs minimalistas como aviadores, wayfarers e armações redondas. Esses estilos atraem consumidores conscientes dos custos que valorizam a versatilidade. Marcas como Warby Parker e Zenni Optical focam em SKUs unissex para otimizar a gestão de estoque. As armações unissex acomodam vários formatos de rosto e estilos, permitindo que os varejistas eliminem a necessidade de linhas separadas masculinas e femininas. Esse amplo apelo tem como alvo os consumidores que buscam óculos adaptáveis e minimalistas. Ao incorporar cores neutras, formas clássicas e designs atemporais, as marcas atendem a compras familiares compartilhadas e consumidores com estilo fluido, impulsionando os volumes de vendas. A crescente ênfase na inclusividade, na fluidez de gênero e nas tendências impulsionadas pelas redes sociais apoia a demanda por produtos unissex, particularmente entre as gerações mais jovens, como a Geração Z e os millennials, que priorizam o conforto em detrimento das normas de gênero tradicionais.

Por outro lado, os óculos femininos estão registrando crescimento significativo, com um CAGR de 5,88% projetado até 2031. Esse crescimento é impulsionado por designs específicos para o gênero, incluindo armações olho de gato e oversized, que comandam um prêmio de preço de 20 a 30% em comparação com as alternativas unissex. As linhas Ray-Ban e Oakley Women's da EssilorLuxottica devem gerar USD 2,5 bilhões em receita em 2024. Os endossos de celebridades desempenham um papel fundamental no sucesso dos óculos femininos. Por exemplo, a expansão da Lenskart na Índia depende fortemente de parcerias com Bollywood. O endosso da atriz Katrina Kaif contribuiu para 25% das novas aquisições de clientes da marca em 2024, destacando a influência das celebridades regionais sobre o reconhecimento de marcas globais nos mercados emergentes. No entanto, os desafios persistem. A Comissão Federal de Comércio dos EUA atualizou suas diretrizes de divulgação de endossos em 2024, exigindo que os influenciadores identifiquem claramente as parcerias pagas. Embora essa iniciativa aumente a transparência, ela também eleva os custos de conformidade para as marcas que gerenciam redes de influenciadores em múltiplos níveis.

Por Canal de Distribuição:

Lojas Físicas Mantêm a Dominância, Lojas Online Aceleram a DisrupçãoEm 2025, as lojas físicas detêm 83,11% de participação de mercado, apoiadas por consultas conduzidas por ópticos, reembolsos de seguros simplificados e ajustes rápidos de lentes. A natureza prática dos óculos, que exige ajustes precisos para conforto e funcionalidade, garante a dominância das lojas físicas. Os ópticos aprimoram essa experiência ao fornecer exames de vista no local, ajustes personalizados e experimentação imediata de produtos, o que aumenta a confiança do consumidor para compras significativas. Por outro lado, as lojas online estão registrando crescimento, com um CAGR de 6,85% projetado até 2031. Esse crescimento é impulsionado por recursos como experimentação virtual, amplas variedades de produtos, preços competitivos e a conveniência da entrega em domicílio, que atraem os consumidores mais jovens e familiarizados com a tecnologia.

A Lenskart ilustra essa tendência com sua estratégia omnicanal, integrando pedidos online com ajustes físicos. Essa abordagem destaca a importância dos pontos de contato físicos nos mercados emergentes, abordando as preocupações dos consumidores sobre a compra de óculos online. Da mesma forma, a Fielmann está se expandindo pela Europa ao abrir estrategicamente lojas âncora em áreas urbanas de grande movimento, como Berlim, Paris e Milão. Essas lojas combinam varejo com optometria e serviços de lapidação de lentes no local, reduzindo os prazos de atendimento do padrão de 7 a 10 dias para entrega no mesmo dia, proporcionando uma vantagem competitiva sobre os players exclusivamente online. Além disso, a Comissão Federal de Comércio dos EUA atualizou sua Regra de Lentes de Contato em 2024, exigindo que os prescritores forneçam aos pacientes cópias de suas prescrições. Essa mudança permite que varejistas online como 1-800 Contacts e Lens.com capturem uma participação significativa de 30% do mercado de lentes de contato dos EUA.

Análise Geográfica

Mercado de Óculos na América do Norte

Em 2025, a América do Norte respondeu por 32,96% da receita, apoiada pelos mandatos da Food and Drug Administration sobre resistência a impactos, que elevaram os custos das lentes importadas. A fiscalização rigorosa contra a falsificação protegeu ainda mais os preços premium. No Canadá, os subsídios provinciais, juntamente com o crescimento do México em mercados em desenvolvimento, contribuíram para o crescimento em volume. Embora a demanda por LASIK tenha moderado o crescimento, não o impediu completamente. A alta renda disponível, a ampla cobertura de seguro de visão e a preferência por marcas premium como Ray-Ban e Oakley impulsionaram um maior gasto per capita, fortalecendo a participação em valor da região em comparação com regiões orientadas por volume.

Mercado de Óculos na APAC e Europa

A Ásia-Pacífico está projetada para alcançar o CAGR regional mais rápido, de 6,67%. As mudanças de política da Índia apoiam cada vez mais a produção local, enquanto os processos de aprovação acelerados da China criam oportunidades para novos entrantes no mercado. O envelhecimento da população do Japão continua a impulsionar compras recorrentes, especialmente para produtos relacionados à presbiopia. A rápida expansão de lojas da Lenskart Solutions Pvt. Ltd. ressalta o crescente sucesso do varejo omnicanal. A Europa apresenta crescimento consistente, apesar da fiscalização desigual contra a falsificação. No Reino Unido, os programas de vouchers do NHS sustentam a demanda por óculos básicos. A Fielmann AG na Alemanha se diferencia com serviços de entrega no mesmo dia. Enquanto isso, empresas de dispositivos médicos como a Carl Zeiss AG concentram-se em equipamentos de diagnóstico de alta margem, intensificando a concorrência no mercado de óculos para consumidores.

Mercado de Óculos na América do Sul e MEA

A América do Sul está avançando, com as regras de registro da ANVISA do Brasil protegendo as marcas estabelecidas. Na Argentina, a inflação está empurrando os consumidores em direção a armações de mercado de massa, mas os planos de parcelamento ajudam a sustentar os volumes de vendas. Os programas de óculos escolares gratuitos do Chile estão construindo familiaridade com as marcas que persiste até a idade adulta. O Oriente Médio e a África apresentam oportunidades de crescimento, impulsionadas pelo financiamento de saúde da Arábia Saudita e pelas regulamentações de importação ISO 13485 dos Emirados Árabes Unidos, que garantem a qualidade. Apesar da fragmentação contínua na África do Sul e na Nigéria, a expansão de redes e o abastecimento local estão começando a reduzir os preços ao consumidor. Essas variadas tendências geográficas não apenas mitigam os riscos no mercado de óculos, mas também garantem fluxos de receita diversificados entre as regiões.

Panorama regulatório

A regulamentação abrange dispositivos médicos, segurança de produtos de consumo e estruturas de EPI, gerando diferentes caminhos de conformidade por categoria de produto e canal. Nos Estados Unidos, armações de óculos, lentes oftálmicas e óculos de sol estão sob supervisão da FDA no 21 CFR Part 886, com muitos produtos tratados como Classe I e isentos de notificação pré-mercado, mas ainda sujeitos ao registro de estabelecimento e a controles de fabricação. Um ponto de inflexão importante em 2026 é a entrada em vigor do FDA Quality Management System Regulation (QMSR) em 2 de fevereiro de 2026, alinhando os requisitos de qualidade de dispositivos mais estreitamente com sistemas no estilo ISO 13485 e aumentando as expectativas de documentação de processos para fabricantes e importadores de marca própria.

Na Europa, os requisitos de rastreabilidade e identificação de produtos estão se tornando mais rígidos para produtos ópticos cobertos pelas regras de dispositivos médicos da UE. O Regulamento Delegado (UE) 2025/1920 da Comissão (em vigor a partir de 13 de outubro de 2025) introduz uma solução de atribuição de Master UDI-DI para armações de óculos, lentes oftálmicas e óculos de leitura prontos para uso, com conformidade obrigatória a partir de 1 de novembro de 2028. Isso eleva as exigências de governança de dados e de fluxos de trabalho de rotulagem prontos para o EUDAMED. Para óculos de proteção, a série EN ISO 16321 substitui a EN 166:2001, com a norma legada permanecendo harmonizada e designada para certificação apenas até novembro de 2024. A mudança acelera as atualizações de métodos de teste e de arquivos técnicos para linhas de óculos de segurança com marcação CE e UKCA.

Cenário Competitivo

O mercado de óculos apresenta consolidação moderada, com empresas estabelecidas fortalecendo suas posições por meio de parcerias estratégicas. Esses principais players aproveitam suas vastas redes de distribuição, portfólios de marcas diversificados e robustas capacidades de fabricação para manter uma vantagem competitiva. Essas parcerias não apenas fortalecem os esforços conjuntos de pesquisa, mas também promovem o compartilhamento de tecnologia e a expansão sincronizada de mercado. Os principais players do mercado incluem Safilo Group S.p.A., Fielmann AG, EssilorLuxottica SA, The Cooper Companies, Inc. e Johnson & Johnson.

Os gigantes da tecnologia estão remodelando a dinâmica competitiva. Meta e Apple, disputando a dominância em realidade aumentada (RA), estão integrando seus ecossistemas aos óculos, com displays virtuais, controles por gestos e conectividade perfeita com dispositivos. Enquanto isso, o player regional Lenskart está ampliando seus horizontes com estratégias omnicanais, destacadas pela aquisição da Owndays no Japão. Essa expansão abrange o varejo físico, o comércio eletrônico e soluções inovadoras de experimentação digital. As marcas de médio porte estão conquistando nichos com materiais sustentáveis, impressão 3D e dimensionamento baseado em IA, oferecendo armações biodegradáveis e designs personalizados. Para combater a falsificação, as empresas estão adotando rastreamento por blockchain e microgravação, uma medida que, embora eleve os custos operacionais, fortalece a confiança do consumidor.

Os titãs do luxo LVMH e Kering veem os óculos como uma extensão lucrativa, adquirindo casas de design e licenças para maximizar o valor. Players regionais como Fielmann, Devlyn e Specsavers estão consolidando mercados fragmentados com suas abordagens omnicanais, intensificando a concorrência para os varejistas independentes. A ameaça de falsificações impulsiona investimentos contínuos em tecnologia de autenticação e colaboração com as alfândegas, incorrendo em custos de conformidade, mas salvaguardando a integridade da marca.

Líderes do Setor de Óculos

Safilo Group S.p.A.

Fielmann AG

EssilorLuxottica SA

The Cooper Companies, Inc.

Johnson and Johnson AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Óculos Cobertas neste Relatório

- EssilorLuxottica SA

- Johnson and Johnson AG

- Alcon Inc.

- The Cooper Companies Inc.

- Bausch + Lomb Corp.

- Safilo Group SpA

- Fielmann AG

- Carl Zeiss AG

- De Rigo Vision SpA

- Charmant Group

- Hoya Corporation

- Warby Parker Inc.

- Lenskart Solutions Pvt. Ltd.

- Marchon Eyewear (VSP Global)

- Maui Jim Inc.

- Zenni Optical Inc.

- Marcolin SpA

- Inspecs Group PLC

- Meta Platforms Inc. (Ray-Ban Meta)

- Snap Inc. (Spectacles)

Oportunidades de mercado e perspectivas futuras

Os acréscimos de capacidade e as atualizações de fábricas apontam para uma oportunidade mais clara de fabricação regionalizada e de alto rendimento e modelos de entrega mais rápidos, particularmente onde varejistas omnichannel e canais de gestão de saúde priorizam prazos de entrega previsíveis. A Lenskart iniciou a construção, em março de 2025, de uma planta de fabricação integrada de 50 acres em Hyderabad, com meta de 200.000 óculos por dia. A Specsavers também iniciou uma expansão de GBP 7 milhões de seus Kidderminster Vision Labs em maio de 2026 para elevar a produção semanal de lentes em 22%. Em armações premium, a Thélios inaugurou em julho de 2025 uma instalação de 20.000 metros quadrados em Longarone dedicada à produção de óculos metálicos, dobrando sua área total de produção para 40.000 metros quadrados para apoiar ciclos mais curtos de design até a prateleira e um controle mais rígido sobre qualidade e conformidade.

A habilitação digital e de IA está deslocando a oportunidade da diferenciação de produtos isoladamente para melhorias mensuráveis em conversão, precisão de ajuste e produtividade em loja. Na Itália, a Innovereye foi lançada em fevereiro de 2026 pela ANFAO, Confindustria Belluno Dolomiti, Aivisory e Certottica para ajudar participantes do setor a adotar tecnologias digitais e de IA, reduzindo o atrito de adoção para fornecedores menores fora dos ecossistemas de P&D de grandes grupos. No lado da demanda, a passagem da experimentação virtual estática para o rastreamento de geometria facial em tempo real e motores de recomendação por IA está expandindo o segmento endereçável de prescrição on-line, melhorando a confiança na proporcionalidade das armações e na navegação pelo catálogo, enquanto os varejistas físicos também investem em automação (por exemplo, implantações de refração habilitadas por IA) para aumentar o volume de exames e padronizar a qualidade do serviço. Os óculos inteligentes acrescentam outra frente investível, destacada pelo anúncio da EssilorLuxottica em junho de 2026 sobre a conversão de uma área de produção em sua planta de Agordo para produzir óculos inteligentes, sinalizando uma expansão de capacidade de fabricação que fornecedores de ótica, dobradiças, revestimentos e automação de montagem podem apoiar.

Desenvolvimento Recente da Indústria no Mercado de Óculos

- Junho de 2026: EssilorLuxottica e Meta lançaram uma nova coleção de óculos com IA (Meta Glasses) com preço de entrada a partir de USD 299. O lançamento amplia o portfólio de wearables além dos modelos anteriores Ray-Ban Meta e aproxima os óculos inteligentes de pontos de preço de massa. Para os players tradicionais de óculos, isso eleva o padrão para ecossistemas de produtos que combinam armações, lentes e recursos habilitados por software.

- Abril de 2026: o Fielmann Group anunciou a implantação de tecnologia de refração automatizada habilitada por IA em 300 lojas na Europa. Isso amplia a capacidade de diagnóstico em loja e apoia um maior volume de exames em um canal offline que ainda ancora a maioria das compras de óculos. O investimento também fortalece a capacidade da Fielmann de integrar serviços quase clínicos com conversão de varejo e atendimento mais rápido.

- Julho de 2024: a Meta, em parceria com a EssilorLuxottica, apresentou óculos inteligentes Ray-Ban com IA, combinando armações de moda com recursos de assistente de voz e captura mãos-livres. O lançamento ajudou a validar os óculos inteligentes como uma subcategoria premium de óculos liderada por distribuição óptica e portfólios de marca estabelecidos. Também acelerou respostas competitivas de outros players de tecnologia de consumo e de óculos focados em RA e computação vestível.

Mercado de Óculos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

O mercado de óculos é definido aqui como o valor dos produtos de óculos vendidos a usuários finais por meio de canais offline e online, cobrindo casos de uso de correção visual e proteção solar nas principais regiões.

Exclusões de escopo: excluímos acessórios não relacionados a óculos, como estojos e soluções de limpeza, e também excluímos eletrônicos autônomos de óculos inteligentes.

Visão geral da segmentação

- Por Tipo de Produto

- Óculos de Grau

- Óculos de Sol

- Lentes de Contato

- Outros Tipos de Produtos

- Por Categoria

- Massa

- Premium

- Por Usuário Final

- Masculino

- Feminino

- Unissex

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, começamos construindo uma base factual clara sobre necessidades visuais, demografia e fluxos comerciais que moldam a demanda por óculos. Fontes públicas como a Organização Mundial da Saúde, o Banco Mundial, o US Census Bureau, o Eurostat e o UN Comtrade são usadas para entender a estrutura populacional, sinais de renda e movimentos de importação e exportação para categorias de óculos.

Paralelamente, revisamos relatórios anuais de empresas, apresentações a investidores e comentários de resultados para entender o mix de portfólio e a movimentação de preços, o que ajuda a verificar premissas de produto e canal. Quando os dados públicos não cobrem bem detalhes específicos, usamos seletivamente assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes e registros de importação e exportação em nível de embarque quando correspondem à cobertura de países que precisamos. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas e pagas também foram usadas durante a coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas são usadas para testar o modelo onde os dados públicos são amplos, especialmente em relação ao mix de categorias, pontos de preço e divisões de canais entre regiões. Conversamos com uma combinação de líderes do lado das marcas, distribuidores, operadores de varejo e e-commerce, e especialistas do setor em APAC, EMEA e Américas, para que as premissas possam ser refinadas antes de finalizar os números.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 40% |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Players menores: 14% | Gerentes: 59% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down em que a população por faixa etária, a prevalência de deficiência visual e o acesso a exames de vista são traduzidos em um pool de demanda, e então convertidos em necessidades unitárias usando ciclos de reposição para óculos, óculos de sol e lentes de contato. Essas unidades são combinadas com faixas de preço por categoria e canal, de modo que o valor seja reconstruído de uma forma que possa ser replicada país a país.

Corroboramos os resultados com aproximações bottom-up seletivas, como verificações de canal com fornecedores e varejistas, preço médio de venda (ASP) amostrado por tipo de produto, e verificações de sanidade usando sinais de importação e exportação para linhas de óculos relevantes. Quando os dados de um país são escassos, usamos proxies como urbanização, faixas de renda e densidade de varejo óptico, e então reverificamos o gasto per capita implícito para que outliers não distorçam os totais.

Para a previsão, dependemos de análise de cenários apoiada por um pequeno conjunto de fatores sobre os quais os respondentes primários geralmente concordam. Isso inclui tendências de envelhecimento populacional, demanda por correção visual relacionada ao tempo de tela, mudanças na participação do e-commerce e movimentação do ASP decorrente de premiumização e promoções. Em anos com choques inusuais, as premissas são ajustadas e retestadas para que a curva final permaneça realista.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas para que o resultado não dependa de uma única fonte de dados. Comparamos os totais com sinais independentes, como faixas de gasto per capita, direcionalidade do comércio e o mix de categorias implícito, e então realizamos verificações de variância entre regiões para sinalizar saltos súbitos que não são apoiados pelos fatores declarados.

Antes da aprovação final, o modelo passa por uma revisão analítica em múltiplas etapas, e os respondentes podem ser recontatados quando uma premissa-chave muda ou surge um outlier. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há um evento material que possa alterar a demanda ou os preços. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os indicadores públicos mais recentes e os desenvolvimentos de mercado tenham sido refletidos.

Tamanho do mercado de óculos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para óculos nem sempre coincidem porque as empresas podem definir o limite do produto de forma diferente, escolher anos-base diferentes e aplicar premissas diferentes de preço e moeda. Alguns estudos também estendem o escopo a itens adjacentes, o que pode elevar os totais, enquanto outros se concentram principalmente em produtos essenciais de correção visual.

A tabela de referência mostra uma dispersão perceptível mesmo para anos próximos, e no modelo da Mordor Intelligence o valor de 2026 é construído apenas a partir de óculos, óculos de sol e lentes de contato, com acessórios e eletrônicos autônomos de óculos inteligentes excluídos. Essa definição de escopo altera o total em comparação com cestas mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 172,92 bilhões de USD (2026) | |

| Editora de Setor A | 192,74 bilhões de USD (2026) | Utiliza uma interpretação mais ampla do produto em resumos públicos e pode adotar premissas de cobertura de canal diferentes, o que pode aumentar o valor contabilizado para o mesmo ano. |

| Consultoria Global B | 200,46 bilhões de USD (2024) | Utiliza um ano-base anterior e uma trajetória de crescimento mais rápida, e pode aplicar uma progressão de ASP e um cronograma de moeda diferentes, o que pode alterar o nível reportado mesmo antes de a previsão começar. |

Observando os três valores, a principal conclusão é que a escolha do escopo e do ano explica a maior parte da diferença, enquanto o tratamento de preço e moeda geralmente explica o restante. Ao manter os insumos ligados a fatores de demanda claros, mix de categorias e lógica de preços repetível, podemos explicar cada etapa e conciliar por que os totais mudam quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado global de óculos em 2031?

O mercado tem previsão de atingir USD 226,15 bilhões até 2031, expandindo-se a um CAGR de 5,51%.

Qual tipo de produto deve crescer mais rapidamente nos próximos cinco anos?

Os óculos de sol devem registrar o maior crescimento, com um CAGR de 6,72% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

Incentivos de política para a produção local, rápida abertura de lojas e maior conscientização sobre cuidados com a visão sustentam uma perspectiva de CAGR de 6,67%.

Como os óculos inteligentes estão influenciando a dinâmica competitiva?

Parcerias como Ray-Ban Meta unem moda com funcionalidade de RA, criando um novo segmento premium que os players ópticos estabelecidos estão bem posicionados para atender.

Página atualizada pela última vez em: