Tamanho e Participação do Mercado de Ondas de Calor da Menopausa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

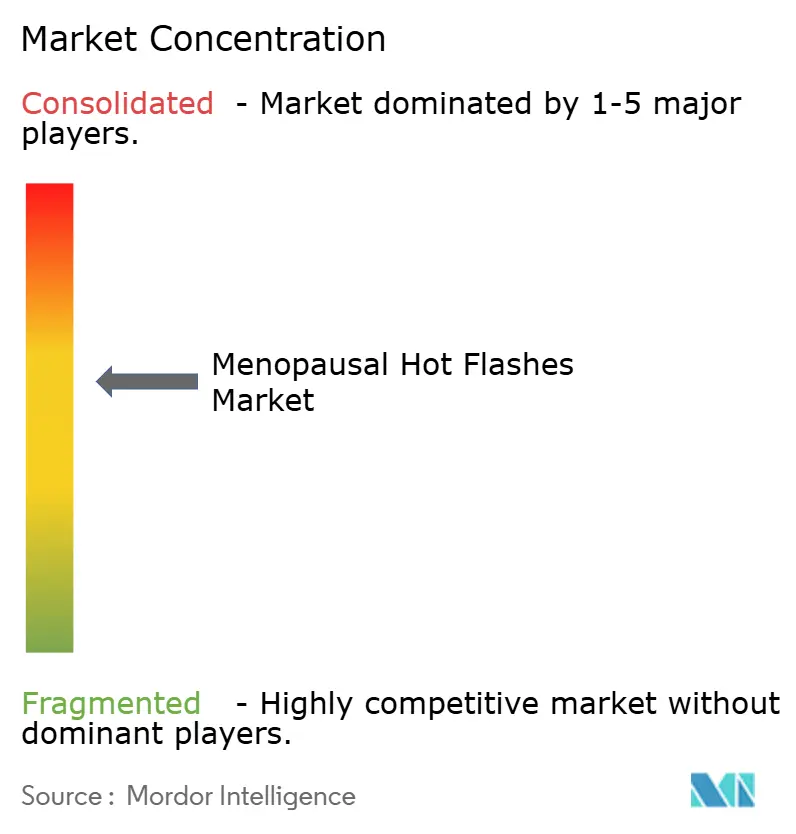

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ondas de Calor da Menopausa por Mordor Intelligence

O tamanho do mercado de terapêuticos para ondas de calor da menopausa está projetado em USD 7,62 bilhões em 2025, USD 8,12 bilhões em 2026, e deve atingir USD 10,34 bilhões até 2031, crescendo a uma CAGR de 4,95% de 2026 a 2031. Os antagonistas do receptor de neurocinina-3 (NK-3), como o fezolinetant, estão conquistando progressivamente a demanda da terapia de reposição hormonal (TRH) convencional, pois oferecem um mecanismo livre de estrogênio para sobreviventes de oncologia e mulheres com risco tromboembólico. No entanto, os testes obrigatórios de enzimas hepáticas basais e periódicos introduzidos por meio de um aviso em caixa da FDA em dezembro de 2024 elevam os custos por paciente e restringem a adoção em ambientes com recursos limitados. O impulso político está crescendo: o Escritório de Política Científica e Tecnológica da Casa Branca direcionou USD 113 milhões para projetos de saúde feminina em fevereiro de 2024, acelerando programas de investigação que encurtam os cronogramas clínicos para formulações de próxima geração. Benefícios de menopausa patrocinados por empregadores, teleconsultas ubíquas e aprovações rápidas de ativos NK-3 estão catalisando intervenções mais precoces, particularmente entre mulheres perimenopáusicas que anteriormente adiavam o tratamento.

Principais Conclusões do Relatório

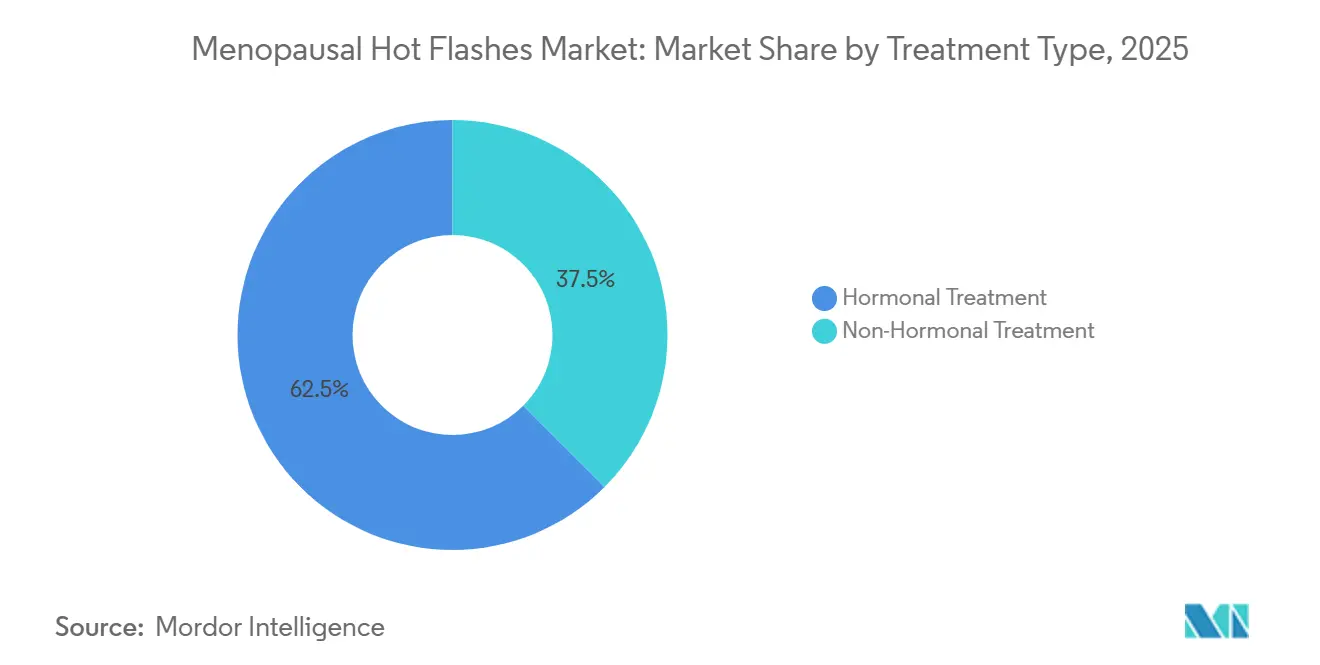

- Por tipo de tratamento, as opções hormonais lideraram com 62,55% da participação do mercado de terapêuticos para ondas de calor da menopausa em 2025. As opções não hormonais têm previsão de expansão a uma CAGR de 7,25% entre 2026-2031.

- Por via de administração, as formulações orais detinham 57,53% do tamanho do mercado de terapêuticos para ondas de calor da menopausa em 2025. Géis e sprays transdérmicos têm projeção de crescimento a uma CAGR de 7,75% até 2031.

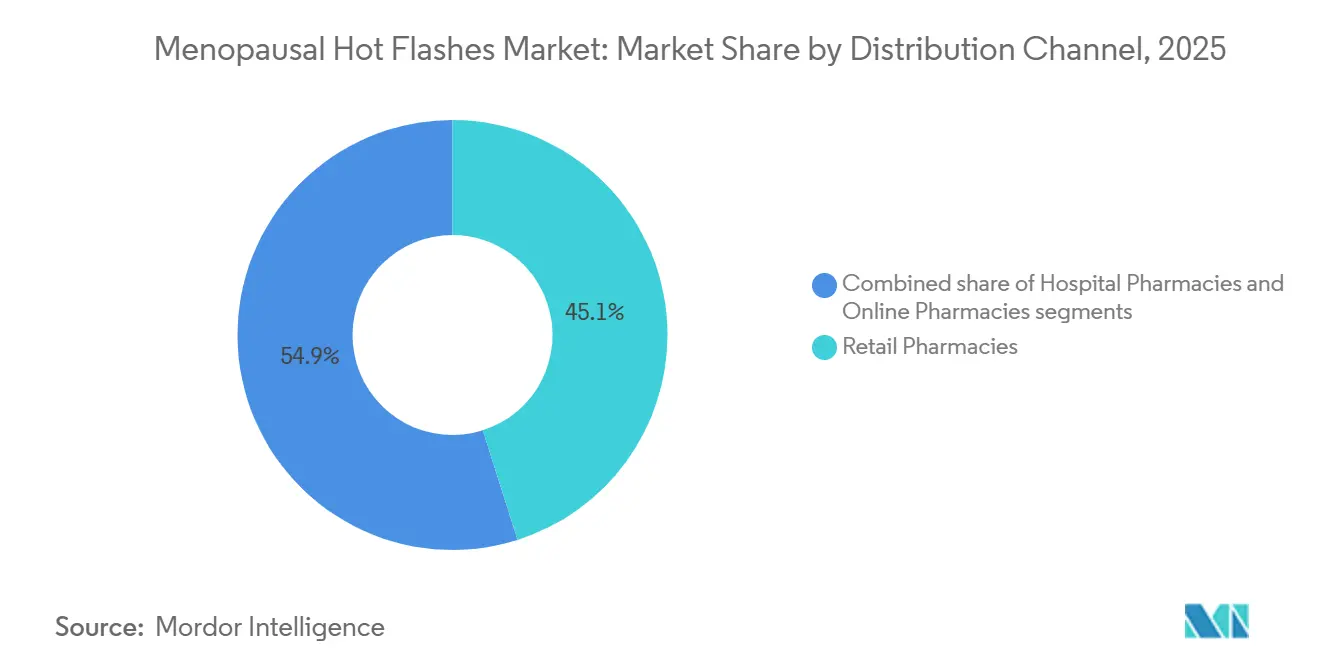

- Por canal de distribuição, as farmácias de varejo capturaram 45,15% do volume global em 2025. As farmácias online estão avançando a uma CAGR de 8,82% durante 2026-2031.

- Por estágio da menopausa, a pós-menopausa precoce representou 44,65% da demanda em 2025. A perimenopausa é o segmento de crescimento mais rápido, com CAGR de 8,32% até 2031.

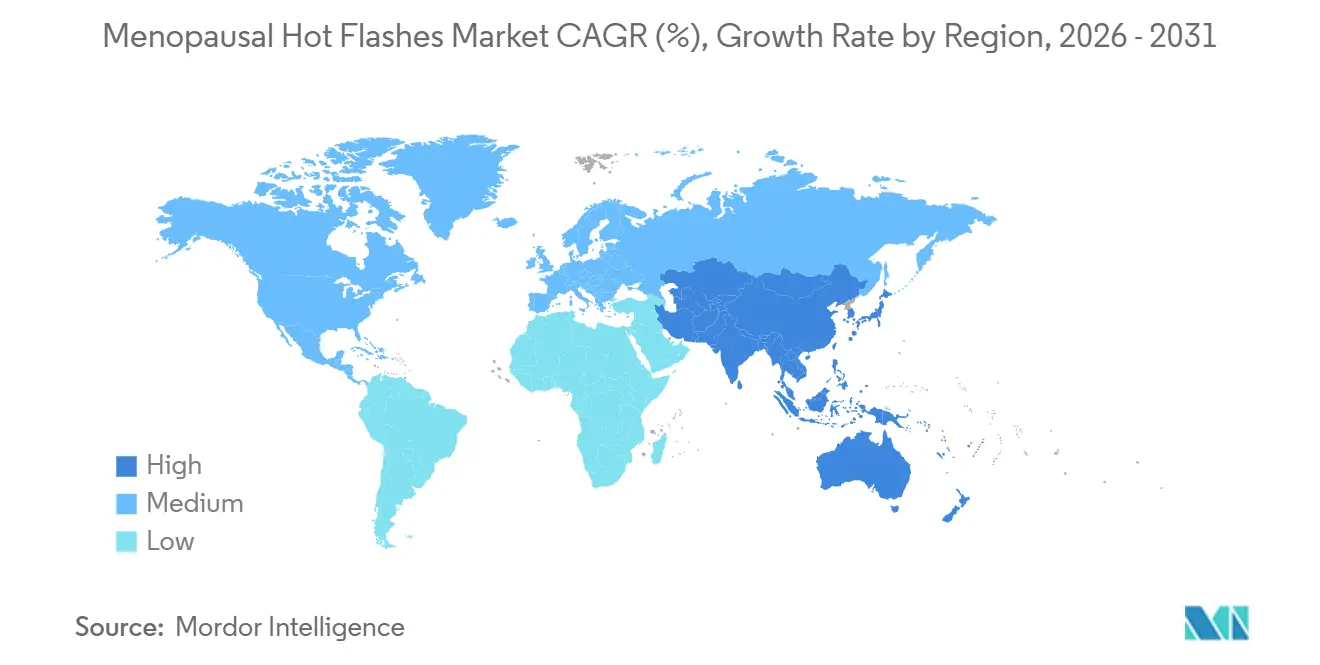

- Por geografia, a América do Norte capturou 42,23% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ondas de Calor da Menopausa

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da base da população feminina pós-menopáusica | +1.2% | Global, com impacto máximo no Japão, Coreia do Sul, Itália | Longo prazo (≥ 4 anos) |

| Crescimento do investimento farmacêutico em carteiras de saúde feminina | +0.9% | América do Norte e UE, com expansão para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Aprovações rápidas de antagonistas do receptor de neurocinina-3 | +1.5% | América do Norte, UE; revisão regulatória em andamento na China e no Brasil | Curto prazo (≤ 2 anos) |

| Adoção por empregadores de plataformas de benefícios para menopausa | +0.7% | Estados Unidos, Canadá, Reino Unido | Curto prazo (≤ 2 anos) |

| Dosagem de precisão habilitada por IA e diagnósticos complementares | +0.5% | América do Norte e UE; implantações piloto em Singapura e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Expansão de clínicas virtuais de telemenopausa em regiões carentes | +0.8% | APAC (Índia, Indonésia), América Latina (Brasil, México), África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Base da População Feminina Pós-Menopáusica

A maior expectativa de vida está prolongando o período pós-menopáusico, gerando necessidade sustentada de prescrições. O Japão espera que seu contingente feminino com 65 anos ou mais se expanda em 1,8 milhão entre 2024-2030, enquanto os Estados Unidos projetam mais de 58 milhões de mulheres com 50 anos ou mais até 2030. Essas mudanças populacionais persuadiram o Medicare Parte D a incluir o fezolinetant em janeiro de 2025, ainda que com obstáculos de autorização prévia que fazem referência à falha anterior da TRH. Curvas demográficas semelhantes na Coreia do Sul e na Itália motivam revisões por parte dos pagadores que ampliam gradualmente o reembolso tanto para a TRH transdérmica quanto para os antagonistas NK-3.

Crescimento do Investimento Farmacêutico em Carteiras de Saúde Feminina

O financiamento global de capital de risco para saúde feminina atingiu USD 3,1 bilhões em 2024, um salto de 42% em relação ao ano anterior. A Bayer está investindo EUR 150 milhões em capacidade adicional do adesivo Climara na Finlândia, com meta de crescimento de 25% na produção até 2027. A Organon divulgou receita relacionada à menopausa de USD 680 milhões em 2024, equivalente a 18% do total de vendas, e projetou expansão de dois dígitos para 2025[1]Organon & Co., "Relatório Anual 2024," organon.com. Os projetos recentemente financiados pela ARPA-H incluem rastreamento de sintomas baseado em IA e novos sistemas de entrega NK-3, potencialmente reduzindo os ciclos de desenvolvimento em até dois anos.

Aprovações Rápidas de Antagonistas do Receptor de Neurocinina-3

O fezolinetant obteve aprovação da FDA em 2023, seguida pela Health Canada e pela MHRA do Reino Unido em 2024. O elinzanetant da Bayer submeteu um NDA em agosto de 2024 com data-alvo de ação em junho de 2026; os ensaios de Fase 3 OASIS demonstraram uma redução 2,5 pontos maior na gravidade dos sintomas em comparação ao placebo. A NMPA da China colocou o elinzanetant em revisão prioritária em janeiro de 2025, sugerindo um lançamento no final de 2026 que poderia abrir uma população vastamente subtratada de 120 milhões de mulheres na menopausa.

Adoção por Empregadores de Plataformas de Benefícios para Menopausa

Quinze por cento dos empregadores norte-americanos ofereceram benefícios específicos para menopausa em 2024, com serviços que vão desde teleconsultas até prescrições subsidiadas. A Maven Clinic, que atende 15 milhões de mulheres globalmente, relata que 68% das usuárias inscritas iniciam a terapia dentro de um mês após o cadastro, comprimindo os atrasos históricos que superavam seis meses. No Reino Unido, os projetos piloto do NHS que reduzem os tempos de espera de 14 semanas para menos de cinco dias estão validando ainda mais os caminhos com prioridade virtual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança hepática de longo prazo para antagonistas NK-3 | -0.8% | Global, com maior escrutínio na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Reembolso limitado fora dos mercados da OCDE | -1.1% | APAC (excluindo Japão e Coreia do Sul), América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Estigma cultural suprimindo a busca por cuidados na Ásia e no Oriente Médio e Norte da África | -0.6% | Índia, China, Arábia Saudita, Emirados Árabes Unidos, Indonésia | Médio prazo (2-4 anos) |

| Ambiguidade regulatória para suplementos botânicos de venda livre | -0.4% | Global, com fiscalização fragmentada na APAC e na América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança Hepática de Longo Prazo para Antagonistas NK-3

A FDA registrou três casos de lesão hepática aguda entre aproximadamente 2.400 usuários de fezolinetant, o que motivou um aviso em caixa que agora exige exames hepáticos seriados avaliados em USD 150-200 por paciente. A Astellas registrou um declínio sequencial de 22% nas prescrições após o aviso, especialmente nos planos Medicare Advantage que estão enrijecendo a autorização prévia. A EMA está no meio de uma revisão de segurança paralela com previsão para o segundo trimestre de 2026, e possíveis restrições poderiam repercutir em toda a Europa.

Reembolso Limitado Fora dos Mercados da OCDE

Na Índia, nem o ESIC nem o CGHS listam terapias para menopausa, deixando 92% dos gastos como pagamento direto; um tratamento de três meses com fezolinetant pode equivaler a 40% da renda mensal domiciliar mediana nas cidades de segundo nível[2]Corporação de Seguro Estatal dos Empregados, "Lista de Medicamentos Essenciais," esic.gov.in. O SUS do Brasil fornece comprimidos genéricos de estradiol, mas exclui adesivos e antagonistas NK-3, fomentando iniquidade entre pacientes do setor público e privado. As seguradoras do Golfo rotineiramente classificam a menopausa como "estilo de vida", e 61% das mulheres expatriadas nos Emirados Árabes Unidos relatam nunca ter discutido os sintomas com médicos por preocupações com custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Opções Não Hormonais Ganham com Perfil de Segurança

A terapia hormonal controlou 62,55% da participação do mercado de terapêuticos para ondas de calor da menopausa em 2025, ancorada pela ampla familiaridade e dados robustos de eficácia. Os agentes não hormonais, principalmente antagonistas NK-3, inibidores seletivos da recaptação de serotonina (SSRIs) e gabapentinoides, estão posicionados para uma CAGR de 7,25%, beneficiando segmentos com contraindicação ao estrogênio e sobreviventes de oncologia. O tamanho do mercado de terapêuticos para ondas de calor da menopausa para produtos não hormonais tem projeção de expansão mais rápida do que a TRH, à medida que os pagadores reembolsam cada vez mais o fezolinetant após a inclusão no Medicare Parte D. A monoterapia com progesterona está emergindo com evidências favoráveis de uma revisão Cochrane de 2024, enquanto os suplementos fitoterápicos permanecem marginais devido à potência inconsistente e à fraca validação clínica.

A erosão de preços na TRH convencional é inevitável à medida que adesivos de estradiol biossimilares proliferam pela Europa e pela Índia. A aprovação da FDA do estetrol-drospirenona, um estrogênio fetal com menor propensão à coagulação, pode desacelerar o desgaste no segmento hormonal; no entanto, sobreviventes de oncologia e pacientes cardiovasculares de alto risco provavelmente contornarão completamente o estrogênio, reforçando o impulso não hormonal. Dados do mundo real de 1,2 milhão de prontuários norte-americanos indicam que o uso de antagonistas NK-3 se concentra em mulheres com contraindicações absolutas à TRH, sugerindo demanda aditiva em vez de canibalização.

Por Via de Administração: Inovação Transdérmica Acelera

As terapias orais detinham 57,53% do volume de 2025, favorecidas pelos preços de tabela mais baixos e pela inércia nas prescrições. Géis, sprays e adesivos transdérmicos estão em uma trajetória de CAGR de 7,75% até 2031, capitalizando o menor risco de tromboembolismo venoso e a conveniência da titulação de dose. Uma metanálise de 14 estudos de coorte encontrou uma redução de 2,1 vezes na incidência de tromboembolismo venoso para adesivos em comparação a comprimidos. Sistemas de entrega por microagulhas e iontoforese testados em 2024 atingiram níveis terapêuticos de estradiol em duas horas sem irritação cutânea, sugerindo soluções de adesão de próxima geração.

Embora os adesivos transdérmicos dominem as formulações não orais, os arrays de microagulhas dissolvíveis poderiam perturbar a participação ao oferecer aplicações indolores e discretas, ideais para climas tropicais onde os adesivos se desprendem com o suor. O estetrol oral pode compensar parcialmente os ganhos transdérmicos em mercados sensíveis ao preço, mas os sistemas de microagulhas independentes de cadeia de frio provavelmente elevarão a penetração transdérmica na APAC e na África à medida que a logística melhora.

Por Canal de Distribuição: Plataformas Online Reformulam o Acesso

As farmácias de varejo entregaram 45,15% das prescrições globais de 2025, mas os canais online estão avançando rapidamente a uma CAGR de 8,82%, à medida que os modelos direto ao consumidor (D2C) combinam teleconsulta e entrega em domicílio. A Hims & Hers registrou crescimento de 110% ano a ano nas assinaturas de menopausa no quarto trimestre de 2024. A Amazon Pharmacy lista adesivos de estradiol entre seus 10 principais itens por volume e oferece entrega no mesmo dia em 12 metrópoles norte-americanas. A CVS Health responde com quiosques de menopausa nas lojas, onde 34% dos visitantes iniciam a terapia em duas semanas.

As farmácias digitais também reduzem o estigma: quase 40% das mulheres relataram preferir conversas online para evitar o julgamento percebido de médicos presenciais. As mudanças regulatórias estão ajudando — as diretrizes do Reino Unido desde janeiro de 2025 permitem a dispensação de TRH sem papel por farmácias online, reduzindo a lacuna de conformidade com os estabelecimentos físicos.

Por Estágio da Menopausa: Intervenção na Perimenopausa Ganha Tração

A pós-menopausa precoce gerou 44,65% da demanda de 2025, refletindo o pico dos sintomas após o último período menstrual. A perimenopausa, no entanto, está avançando rapidamente a uma CAGR de 8,32% até 2031, em razão de atualizações de diretrizes que incentivam o início mais precoce da TRH para benefício cardiovascular e cognitivo. Adesivos de estradiol em dose ultrabaixa e o contraceptivo de dupla indicação estetrol-drospirenona estão ressoando entre mulheres de 42 a 48 anos que equilibram o manejo dos sintomas com a prevenção da gravidez.

As plataformas de benefícios para empregadores se concentram em coortes mais jovens: 54% das usuárias de menopausa da Maven Clinic estavam no início dos quarenta anos, e a intervenção precoce reduziu as solicitações subsequentes por distúrbios do sono em 23% ao longo de 18 meses. As pacientes em pós-menopausa tardia gravitam para os antagonistas NK-3 devido aos limites de exposição cumulativa ao estrogênio e às contraindicações para grupos etários mais velhos, sustentando um impulso para o fezolinetant na faixa de 60-65 anos.

Análise Geográfica

A América do Norte manteve 42,23% da receita de 2025 e crescerá a uma CAGR de 4,2% até 2031, amplificada pela inclusão do fezolinetant no Medicare Parte D e por uma robusta rede de clínicas especializadas. As províncias canadenses adotaram reembolso favorável no final de 2024, enquanto o setor privado do México importa adesivos transdérmicos dos Estados Unidos para compensar as ofertas limitadas do IMSS. Os programas corporativos de menopausa são mais maduros aqui, reduzindo os tempos medianos de início da terapia para um mês. As diretrizes da FDA divulgadas em 2024 que reduzem os encargos de ensaios para medicamentos de alívio sintomático devem energizar ainda mais a velocidade do pipeline.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 7,42% — a mais rápida globalmente — à medida que os caminhos regulatórios convergem e o envelhecimento acelera. A participação feminina com 65 anos ou mais no Japão subiu para 28,9% em 2024, impulsionando o uso sustentado de adesivos[3]Ministério da Saúde do Japão, "Estatísticas Demográficas 2024," mhlw.go.jp. A NMPA da China acelerou as combinações de estradiol-progesterona em 2025 e está revisando o elinzanetant em regime prioritário, mas o atraso cultural persiste: menos de 2% das mulheres sintomáticas buscam atendimento com prescrição. O avanço da telemedicina na Índia, liderado pela Veera Health, demonstra engajamento rural quando o atendimento virtual é oferecido com localização linguística. O reajuste do copagamento de seguro da Coreia do Sul para 30% nos adesivos em 2024 causou um salto de 47% na utilização.

As aprovações centralizadas da EMA na Europa agilizam os lançamentos; o fezolinetant obteve aprovação em novembro de 2024, e os adesivos biossimilares reduziram os preços em até 35% na Alemanha e na França. O projeto piloto do NHS England reduziu os tempos de espera para menos de cinco dias, estimulando taxas de início de TRH 31% mais altas. Itália e Espanha permanecem mercados totalmente de pagamento direto para indicações vasomotoras, dificultando a adoção. A Europa Oriental fica atrás em conscientização, embora os fundos de coesão da UE apoiem campanhas educativas na Polônia e na Romênia.

O Oriente Médio e a África se expandem a partir de uma base pequena. O pacote de seguros da Arábia Saudita agora exige cobertura de TRH, e a SFDA acelerou o fezolinetant em janeiro de 2025. Nos Emirados Árabes Unidos, as mulheres expatriadas geralmente pagam em dinheiro porque os planos privados excluem o atendimento à menopausa, enquanto o teto de reembolso da África do Sul de ZAR 120 limita o alcance de produtos de marca. Os projetos piloto de telessaúde no Quênia e na Nigéria demonstram promessa inicial em contornar a resistência cultural e a escassez de profissionais de saúde. A América do Sul é dominada pelo Brasil, onde o SUS financia comprimidos genéricos de estradiol, mas omite adesivos e antagonistas NK-3. As limitações da cadeia de frio complicam a logística de adesivos nos estados amazônicos, e a maioria das terapias avançadas está confinada a mercados urbanos de pagamento privado.

Panorama regulatório

A supervisão regulatória para terapêuticas de ondas de calor menopáusicas está sendo cada vez mais moldada pelo exame de benefício-risco em torno da segurança hepática de medicamentos da via da neurocinina e pela ampliação da rotulagem que reconhece sintomas vasomotores além da menopausa natural. Nos Estados Unidos, a aprovação pela FDA do fezolinetant (Veozah) em 2023 estabeleceu a principal via não hormonal, e atualizações posteriores da rotulagem (incluindo um alerta em destaque de dezembro de 2024 referenciado no contexto do relatório) reforçaram o monitoramento basal e periódico da função hepática como um padrão de conformidade prático para a prescrição de NK-3 e a cobertura por pagadores.

Na Europa, as ações da EMA ampliaram o conjunto terapêutico regulado e as indicações relevantes para sintomas vasomotores relacionados à oncologia. O Lynkuet (elinzanetant) recebeu autorização de comercialização na UE em novembro de 2025 para sintomas vasomotores de moderados a graves associados à menopausa, incluindo ondas de calor causadas por terapia endócrina adjuvante, alinhando a linguagem regulatória às vias de cuidado do câncer de mama. No início de 2026, o impulso da EMA também se estendeu às opções hormonais, com o CHMP emitindo um parecer positivo para o Fylrevy (estetrol) em janeiro de 2026, seguido pela autorização de comercialização na UE em março de 2026, apoiando a renovação contínua de produtos na TRH junto com os novos entrantes não hormonais.

Cenário Competitivo

O mercado de terapêuticos para ondas de calor da menopausa apresenta concentração moderada: as cinco principais empresas respondem por uma participação notável, mas não majoritária. O Veozah da Astellas gerou USD 180 milhões nos primeiros nove meses de 2025, abaixo da meta após os avisos de hepatotoxicidade endurecerem os critérios dos pagadores. O elinzanetant da Bayer, antagonista dual NK-1/NK-3, está posicionado como diferenciador de sono e humor e está sob revisão da FDA e da EMA, respaldado por um investimento de capacidade de EUR 150 milhões em Turku. Fabricantes de genéricos como Teva, Lupin e Cipla pressionaram os preços da TRH em 25-35% com adesivos biossimilares na Europa e na Índia.

A diferenciação digital é fundamental: a Organon integra sua linha de TRH ao aplicativo de rastreamento de sintomas da Ovia Health, melhorando a adesão em seis meses em 19 pontos percentuais. A Pfizer está testando microdoses sublinguais de estradiol acionadas por dispositivos vestíveis, enquanto as pequenas biotecnológicas KaNDy Therapeutics e Mithra Pharmaceuticals avançam candidatos combinados de NK-3 mais SERM pela Fase 2, com o objetivo de atender às necessidades de densidade óssea não atendidas pelos antagonistas isolados. Plataformas D2C como Hims & Hers e Midi Health estão reformulando a origem da demanda, especialmente entre consumidoras perimenopáusicas familiarizadas com tecnologia.

Líderes do Setor de Ondas de Calor da Menopausa

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

AbbVie Inc. (Allergan)

Organon & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está centrado em terapias não hormonais para mulheres que evitam ou não podem usar estrogênio, incluindo sobreviventes de oncologia e pacientes com risco tromboembólico, nas quais os antagonistas de neurocinina oferecem um mecanismo alternativo. O conjunto competitivo se ampliou de terapia exclusivamente NK-3 (Astellas, Veozah) para terapia dupla NK1/NK3 (Bayer, Lynkuet), com a aprovação do Lynkuet pela FDA em outubro de 2025 e a aprovação anterior pela MHRA do Reino Unido em julho de 2025, adicionando uma opção de marca que fabricantes e prescritores podem posicionar para grupos de sintomas como sono e humor. Ao mesmo tempo, o monitoramento obrigatório de enzimas hepáticas vinculado à rotulagem de segurança do fezolinetant aumenta o custo total do cuidado e cria espaço para fluxos de trabalho diferenciados de segurança e monitoramento que reduzam o atrito nos testes.

As oportunidades de expansão geográfica e de canal também acompanham áreas onde o acesso e o reembolso permanecem desiguais. O Canadá adicionou uma opção não hormonal quando a Health Canada aprovou o Veozah em dezembro de 2024, e a Astellas posteriormente o tornou disponível nas farmácias em março de 2025. Em muitos mercados não pertencentes à OCDE, as listas de pagadores ainda favorecem o estradiol oral de baixo custo e excluem adesivos e medicamentos da via NK, deixando grandes segmentos de pagamento direto pouco penetrados. Modelos de cuidado e dispensação digital-first oferecem outra via para intervenção precoce, apoiados pela adoção de benefícios de menopausa por empregadores e vias de teleconsulta destacadas no contexto do relatório; escalar esses modelos junto com a distribuição em farmácias especializadas pode reduzir o estigma e os atrasos em consultas que suprimem o diagnóstico e o início do tratamento.

Desenvolvimentos recentes do setor

- Abril de 2026: A Sun Pharmaceutical Industries assinou um acordo definitivo para adquirir a Organon & Co. por 11,75 bilhões de dólares em uma transação totalmente em dinheiro. O acordo visa escala em saúde da mulher e pode remodelar o foco de comercialização e a priorização de portfólio entre terapias de menopausa e categorias adjacentes de saúde da mulher.

- Março de 2025: A Astellas anunciou que o VEOZAH (fezolinetant) passou a estar disponível nas farmácias em todo o Canadá para o tratamento de sintomas vasomotores moderados a graves associados à menopausa. A disponibilidade comercial após a aprovação expandiu o acesso norte-americano a uma opção não hormonal NK-3 e reforçou as vias de farmácia especializada e varejo para terapias de marca vinculadas a monitoramento.

- Dezembro de 2024: A Health Canada aprovou o VEOZAH (fezolinetant) como o primeiro tratamento não hormonal para sintomas vasomotores moderados a graves associados à menopausa. A decisão ampliou a categoria regulada não hormonal fora dos Estados Unidos e apoiou discussões de adoção entre pagadores e provedores em torno do manejo livre de estrogênio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como o valor das terapias usadas para reduzir ondas de calor menopáusicas em mulheres peri e pós-menopáusicas, contabilizado no nível de produtos entregues através de canais padrão de saúde e farmácia nas principais regiões.

Exclusões de escopo: excluímos serviços de diagnóstico, consultas ginecológicas de rotina e cuidados mais amplos com a menopausa não diretamente ligados ao controle dos sintomas de ondas de calor.

Visão geral da segmentação

- Por Tipo de Tratamento

- Tratamento Hormonal

- Estrogênio

- Progesterona

- Combinação Estrogênio-Progesterona

- Tratamento Não Hormonal

- Antagonistas do Receptor NK-3

- SSRIs

- SNRIs

- Gabapentinoides

- Suplementos Fitoterápicos e Dietéticos

- Tratamento Hormonal

- Por Via de Administração

- Oral

- Adesivo Transdérmico

- Gel/Spray Transdérmico

- Parenteral (Injetável)

- Tópico (Vaginal/Dérmico)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Estágio da Menopausa

- Perimenopausa

- Pós-Menopausa Precoce (≤5 anos)

- Pós-Menopausa Tardia (>5 anos)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o conjunto de pacientes e o ambiente de tratamento, para que nossas premissas tenham uma âncora clara. Revisamos fontes de saúde pública como o CDC dos EUA, o NIH dos EUA e seu índice PubMed, a Organização Mundial da Saúde, e os rótulos de medicamentos e comunicações de segurança da FDA dos EUA para acompanhar a epidemiologia, as diretrizes de tratamento e as aprovações.

Para manter as tendências regionais consistentes, também consultamos fontes como estatísticas de saúde da OCDE, ministérios nacionais de saúde e periódicos revisados por pares que relatam a prevalência de sintomas vasomotores e padrões de tratamento. Contexto adicional vem de relatórios anuais de empresas, apresentações a investidores, notícias médicas confiáveis e, quando útil, assinaturas pagas que cobrem dados financeiros e inteligência de empresas, junto com bancos de dados de patentes usados como sinal de atividade de inovação. Os exemplos acima são ilustrativos, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas documentais e traduzi-las em insumos práticos de dimensionamento, especialmente em relação ao mix de tratamentos, à duração típica da terapia, às vias de acesso e ao comportamento de preços por canal. Conversamos com uma variedade de respondentes entre prescritores, partes interessadas em farmácia e distribuição, e especialistas do setor, cobrindo as principais regiões para que as diferenças regionais de adoção e reembolso não fossem diluídas em médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 15% | APAC: 38% |

| Nível médio: 55% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 51% | Américas: 26% |

Dimensionamento de Mercado e Previsões

O dimensionamento é construído usando uma abordagem top-down, em que a prevalência e a parcela tratada são convertidas em demanda, e depois convertidas em valor usando o mix terapêutico e o custo médio anual de tratamento por via e canal. Uma vez formado o conjunto de demanda, verificamos com aproximações seletivas bottom-up, incluindo pontos de preço amostrados por canal, verificações de fornecedores e distribuidores sobre mudanças no mix, e uma consolidação de sanidade entre as principais classes terapêuticas para confirmar que nenhuma categoria isolada está sobrestimada.

As principais entradas do modelo incluem a população menopáusica por faixa etária, a prevalência de sintomas vasomotores moderados a graves, as taxas de diagnóstico e busca de tratamento, a divisão entre uso hormonal e não hormonal, e os padrões de persistência ou descontinuação que afetam a demanda anualizada. Acompanhamos as mudanças de via (oral versus transdérmica) e o mix de canais (hospital, varejo e farmácias online) porque esses fatores movem o preço médio ponderado e o valor de mercado realizado. As previsões são produzidas usando análise de cenários apoiada por linhas de tendência sobre a adoção de tratamentos, mudanças de políticas e rotulagem, e opiniões de especialistas sobre como as novas opções não hormonais podem alterar a adoção. Quando os dados a nível de país são escassos, usamos indicadores substitutos de mercados semelhantes e depois os corrigimos por meio de entrevistas antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados cruzadamente com sinais independentes, como cronogramas de aprovação, comentários sobre comportamento de prescrição em arquivamentos públicos e mudanças de preços relatadas em grandes mercados. Em seguida, revisamos os resultados em busca de outliers no nível de país e classe terapêutica. Se surgir uma grande variância, reverificamos a construção do conjunto de pacientes, as premissas de duração do tratamento e o momento da conversão cambial, seguidos de recontatos direcionados para fechar as lacunas.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em várias etapas para manter a aritmética, a lógica e os limites de escopo consistentes entre as seções. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como uma aprovação importante, atualização de segurança ou mudança de reembolso. Pouco antes da entrega, uma passagem final é realizada para confirmar que os números e as premissas refletem as evidências mais recentes disponíveis.

Tamanho do Mercado de Ondas de Calor Menopáusicas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para ondas de calor menopáusicas frequentemente não coincidem porque a lógica de contagem subjacente não é a mesma, mesmo quando o título do mercado parece idêntico. As diferenças geralmente vêm do que é incluído como terapia, de qual nível de preços é usado e de se o modelo está vinculado a um conjunto de pacientes tratados ou a definições de receita de produtos.

Os principais fatores de discrepância neste mercado são comuns, mas também são fáceis de perder de vista nas manchetes. Algumas estimativas incorporam o manejo mais amplo da menopausa ou produtos de sintomas adjacentes, e outras usam conceitos de receita na porta da fábrica que podem inflar os totais em relação aos gastos dos pacientes baseados em demanda nos mercados finais. O momento da conversão cambial e o ritmo de atualização em torno dos lançamentos de novas opções não hormonais também podem alterar o valor do ano relatado, mesmo que as taxas de crescimento de longo prazo pareçam semelhantes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,62 bilhões de dólares (2025) | |

| Editora Comercial A | 15,92 bilhões de dólares (2025) | Usa uma visão de contabilização de receita que referencia valores na porta da fábrica e pode contar serviços relacionados de forma diferente, o que tende a expandir a base de valor além dos gastos com demanda de pacientes tratados nos mercados finais. |

| Veículo de Pesquisa do Setor B | 8,76 bilhões de dólares (2024) | Usa um ano-base de 2024 com um horizonte mais longo e um enquadramento de segmento mais amplo, e o perímetro de produtos incluído não é sempre explícito por via e canal, o que pode alterar o que é contado como tratamento de ondas de calor. |

As evidências de aprovação e rotulagem, além dos sinais observados de adoção por via e canal, são as verificações que mantêm a estimativa da Mordor Intelligence vinculada à população tratada para ondas de calor, em vez de um amplo grupo de receitas. Considerados em conjunto, a dispersão na tabela reflete principalmente até que ponto o limite terapêutico é traçado e qual camada de preço é usada, e nossa abordagem permanece repetível porque cada etapa remete a contagens de pacientes, mix de tratamento e custo anualizado.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticos para ondas de calor da menopausa até 2031?

A previsão é de atingir USD 10,34 bilhões até 2031.

Qual classe de tratamento está crescendo mais rapidamente na terapia para ondas de calor da menopausa?

Os produtos não hormonais, especialmente os antagonistas NK-3, estão se expandindo a uma CAGR de 7,25% até 2031.

Por que os adesivos transdérmicos estão atraindo interesse em comparação ao estrogênio oral?

Eles contornam o metabolismo de primeira passagem, reduzem o risco de trombose em aproximadamente metade e oferecem níveis hormonais mais estáveis.

Como as clínicas virtuais estão influenciando a adoção da terapia?

Plataformas como a Maven Clinic reduzem os atrasos no início do tratamento para menos de um mês e aumentam a adesão por meio de monitoramento remoto.

Página atualizada pela última vez em: