Tamanho e Participação do Mercado Global de Hormônio do Crescimento Humano (HGH)

Visão Geral do Mercado

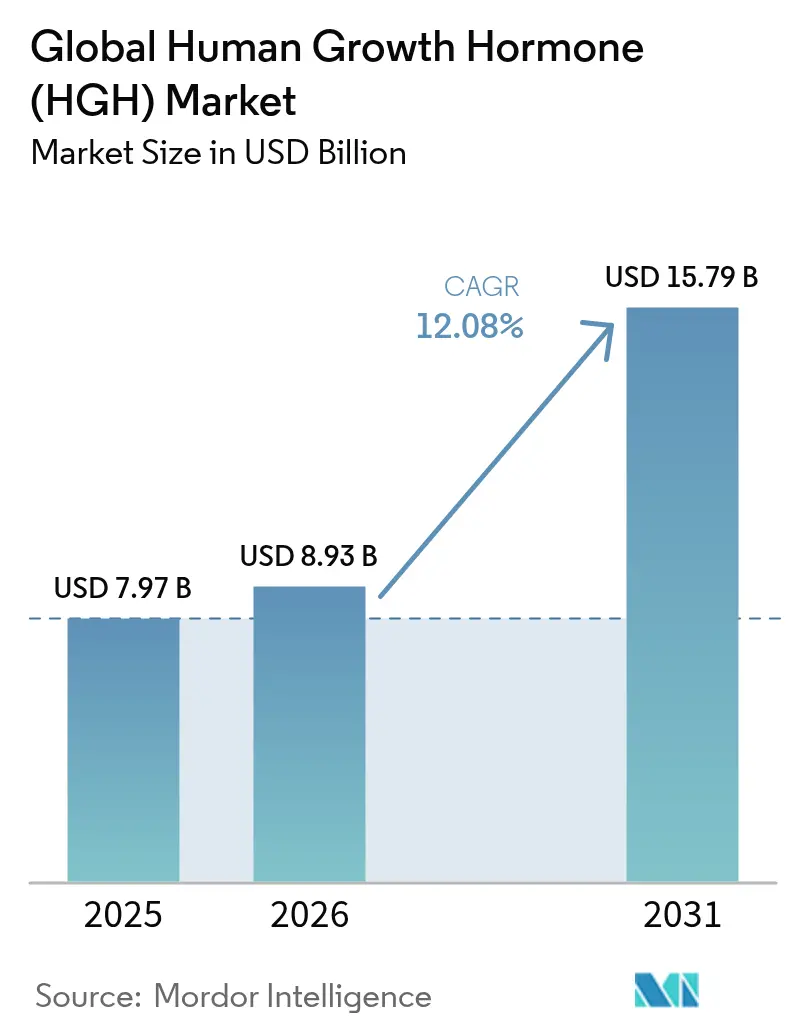

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.08% CAGR |

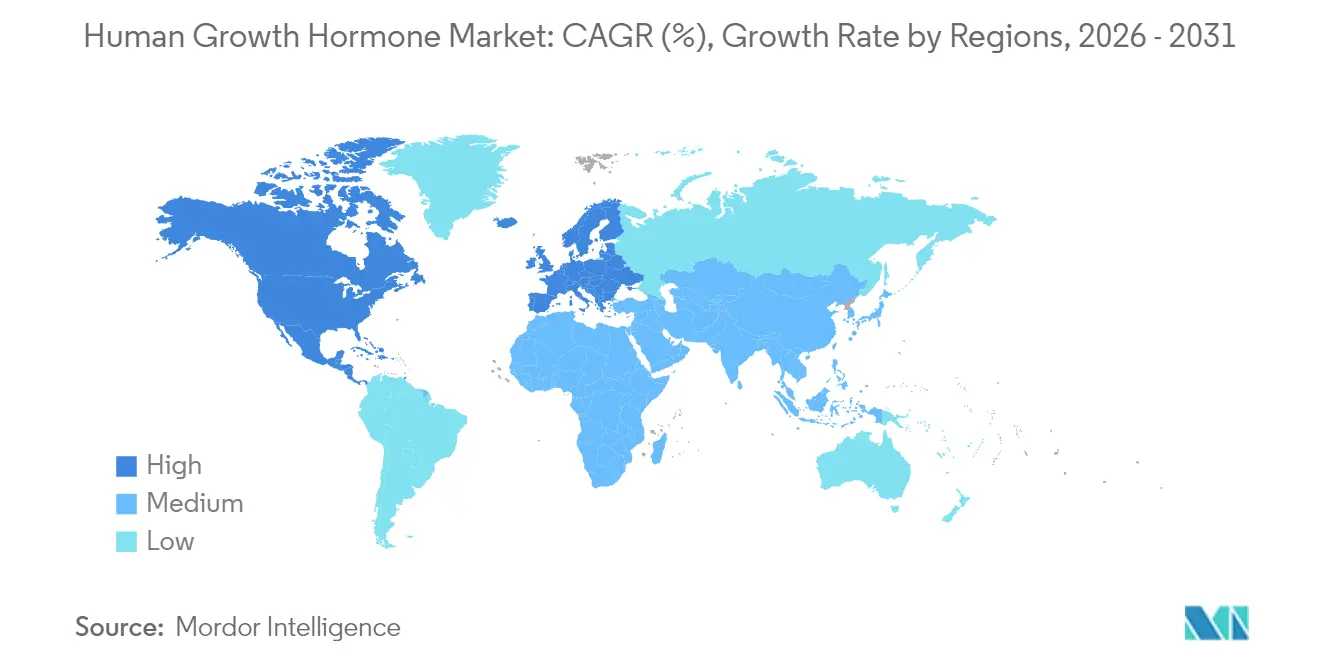

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Hormônio do Crescimento Humano (HGH) por Mordor Intelligence

O tamanho do mercado de hormônio do crescimento humano deve crescer de USD 7,97 bilhões em 2025 para USD 8,93 bilhões em 2026 e está previsto para atingir USD 15,79 bilhões até 2031, a um CAGR de 12,08% no período de 2026 a 2031. O progresso sustentado em formulações de ação prolongada, a ampliação das indicações clínicas que agora abrangem populações pediátricas e adultas, e as expansões de fabricação de vários bilhões de dólares empreendidas por diversas empresas originárias são as principais forças por trás desse crescimento. O foco competitivo deslocou-se para produtos semanais que reduzem o ônus das injeções, enquanto os lançamentos de biossimilares introduzem simultaneamente uma concorrência agressiva de preços. As escassez de oferta iniciadas em 2022 impulsionaram projetos acelerados de capacidade, posicionando empresas bem capitalizadas para obter vantagem de volume assim que as novas linhas entrarem em operação. Ao mesmo tempo, soluções de saúde digital que apoiam o monitoramento da adesão estão sendo implementadas para reforçar os resultados no mundo real e proteger a precificação premium no mercado de hormônio do crescimento humano.

Principais Conclusões do Relatório

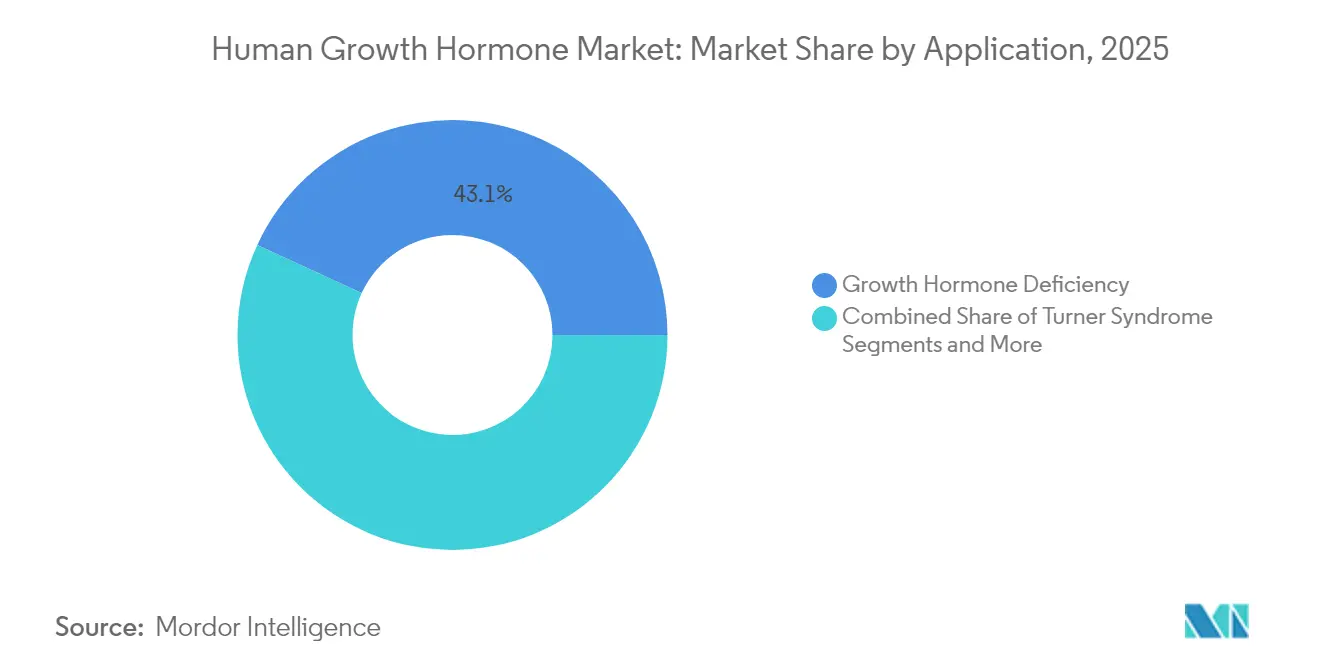

- Por aplicação, a deficiência de hormônio do crescimento deteve 43,12% da participação do mercado de hormônio do crescimento humano em 2025, enquanto a baixa estatura idiopática deve expandir-se a um CAGR de 12,61% até 2031.

- Por via de administração, os produtos subcutâneos comandaram 64,98% do tamanho do mercado de hormônio do crescimento humano em 2025; os candidatos orais/bucais estão projetados para avançar a um CAGR de 13,05% até 2031.

- Por formulação, a somatropina diária reteve 71,62% de participação em 2025, enquanto os produtos de ação prolongada crescem a um CAGR de 13,38% no mesmo período.

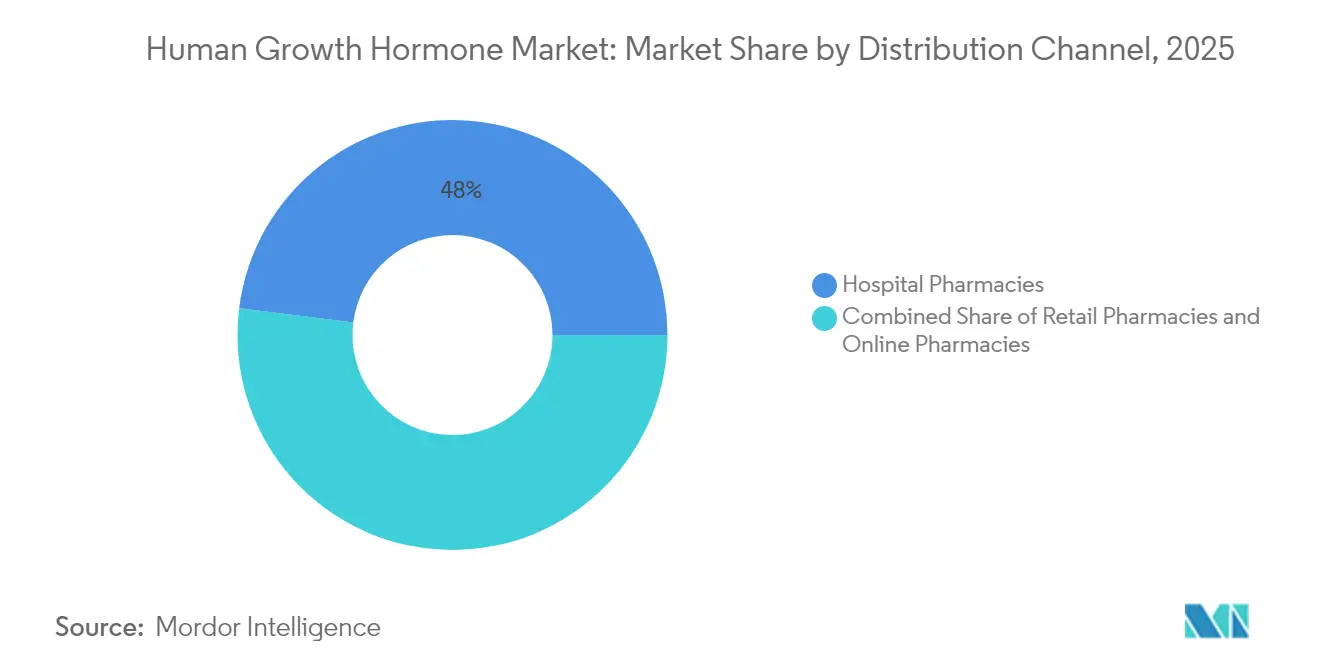

- Por canal de distribuição, as farmácias hospitalares controlaram 48,01% da receita em 2025, mas as farmácias online registram o maior CAGR previsto de 13,62% até 2031.

- Por tipo de paciente, os casos pediátricos representaram 61,88% do total de prescrições em 2025, e o segmento adulto está crescendo a um CAGR de 13,42% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hormônio do Crescimento Humano (HGH)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento e adoção de formulações de rhGH de ação prolongada | +2.8% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescente prevalência de deficiência de hormônio do crescimento e distúrbios relacionados | +2.1% | Global, maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão da demanda adulta e off-label para antienvelhecimento | +1.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Avanços contínuos em plataformas de DNA recombinante e engenharia de proteínas | +1.4% | Global, concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Inclusão gradual de rhGH em formulários de reembolso | +1.2% | Núcleo da APAC, com extensão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Incentivos de via rápida para doenças raras | +0.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento e Adoção de Formulações de rhGH de Ação Prolongada

Produtos semanais como Skytrofa, Ngenla e Sogroya obtiveram autorizações tanto da FDA quanto da EMA entre 2020 e 2023 e estão redefinindo as expectativas de adesão. Os clínicos consideram a maior conveniência um determinante crítico da velocidade de crescimento em altura a longo prazo, o que é particularmente relevante no cuidado pediátrico. Os sistemas de saúde também registram economias de custos a jusante associadas a uma melhor adesão, embora os pagadores apontem o prêmio de preço de 15 a 25% e submetam as prescrições a autorização prévia. Apesar das tensões de custo, a vigilância de segurança em andamento ainda não identificou sinais que compensem o benefício de conformidade, sustentando perspectivas de adoção duradoura no mercado de hormônio do crescimento humano.

Crescente Prevalência de Deficiência de Hormônio do Crescimento e Distúrbios Relacionados

Os testes padronizados de IGF-1, a maior disponibilidade de testes de estimulação e a maior educação médica estão elevando as taxas de diagnóstico em coortes pediátricas e adultas. A deficiência de hormônio do crescimento em adultos — antes subreconhecida — é agora frequentemente rastreada devido às suas ligações com a síndrome metabólica e o risco cardiovascular. O sequenciamento genético avançado ajuda os clínicos a detectar a síndrome de Turner, a síndrome de Prader-Willi e os casos pequenos para a idade gestacional mais cedo, o que se traduz em maior duração da terapia por paciente. Pesquisas que conectam níveis adequados de hormônio do crescimento com a saúde óssea e o desempenho cognitivo ampliam ainda mais a justificativa clínica para a continuação da terapia na idade adulta [1]Frontiers in Endocrinology, "Papéis Emergentes do GH no Metabolismo Adulto," frontiersin.org.

Expansão da Demanda Adulta e Off-Label para Antienvelhecimento

Estimativas do setor situam as prescrições adultas para indicações não aprovadas em quase um terço do volume dos Estados Unidos, criando um segmento paralelo de USD 1,5 a 2 bilhões. Clínicas especializadas comercializam benefícios percebidos de composição corporal e antienvelhecimento, impulsionando a demanda apesar dos alertas da FDA. Os reguladores intensificaram os alertas de importação contra injetáveis não aprovados, mas o interesse dos consumidores permanece forte e transborda para a avaliação legítima de deficiência de hormônio do crescimento em adultos. Os endocrinologistas relatam maior número de encaminhamentos, e os casos de deficiência validados agora iniciam o tratamento mais cedo, sustentando o crescimento de volume no canal regulamentado [2]Administração de Alimentos e Medicamentos dos EUA, "Escassez de Medicamento: Norditropin," fda.gov.

Avanços Contínuos em Plataformas de DNA Recombinante e Engenharia de Proteínas

As tecnologias de plataforma, notadamente a TransCon, estão estendendo a meia-vida sem alterar a molécula nativa de somatropina, preservando assim a fidelidade biológica enquanto possibilitam dosagem semanal ou mais prolongada. A Novo Nordisk assinou um acordo de USD 285 milhões para explorar a TransCon em indicações metabólicas adicionais, refletindo a confiança do setor na abordagem. No upstream, linhagens celulares otimizadas e melhorias na purificação impulsionam maior rendimento e menor custo por grama, permitindo que tanto os originadores quanto os fabricantes de biossimilares naveguem pela pressão de preços no mercado de hormônio do crescimento humano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia | -2.3% | Mercados emergentes, impacto seletivo em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Efeitos adversos e preocupações de segurança da terapia crônica com rhGH | -1.8% | Global, maior escrutínio na UE | Longo prazo (≥ 4 anos) |

| Incerteza regulatória | -1.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| rhGH falsificado e de mercado cinza | -1.1% | Global, foco em canais online não regulamentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos e Preocupações de Segurança da Terapia Crônica com rhGH

Os dados pós-comercialização chamam atenção para a intolerância à glicose, edema e debates não resolvidos sobre o potencial risco de câncer em adultos em terapia prolongada. O registro de biossimilares PATRO continua a publicar atualizações de segurança que orientam a tomada de decisão dos médicos [3]Center for Biosimilars, "Dados de Segurança do Registro PATRO," centerforbiosimilars.com . A EMA e a FDA impuseram requisitos rigorosos de vigilância de longo prazo às aprovações de ação prolongada, levando os prescritores a adotar avaliações de risco de linha de base mais detalhadas e monitoramento metabólico contínuo. Embora os sinais de segurança tenham permanecido gerenciáveis, a carga administrativa adicional pode desencorajar a adoção em casos limítrofes e modera a trajetória geral de crescimento do mercado de hormônio do crescimento humano.

Alto Custo da Terapia

Os gastos anuais com medicamentos geralmente variam de USD 20.000 a USD 60.000 por paciente, com o custo total de cuidados às vezes superando USD 80.000 quando o monitoramento e as consultas com especialistas são incluídos. Os pagadores agora aplicam protocolos de terapia escalonada que priorizam biossimilares diários de menor custo em detrimento de produtos de ação prolongada premium. Embora biossimilares como o Omnitrope ofereçam economias de 10 a 15% no preço de tabela, eles não comprimiram os preços o suficiente para abrir acesso amplo em países de baixa renda. A exposição ao pagamento direto permanece, portanto, uma barreira formidável nos mercados emergentes, apesar dos programas de assistência ao paciente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância da Deficiência de Hormônio do Crescimento Enfrenta Desafio da Baixa Estatura Idiopática

A deficiência de hormônio do crescimento gerou o maior conjunto de receitas e deteve 43,12% do total de vendas de 2025, confirmando sua posição clínica consolidada. A amplitude dos dados clínicos, os algoritmos de dosagem padronizados e o suporte de reembolso de longa data sustentam sua liderança. No entanto, a baixa estatura idiopática está registrando um CAGR de 12,61% até 2031 e está comprimindo a diferença. Os endocrinologistas estão ampliando a janela de desvio padrão de altura qualificadora, e os pagadores estão gradualmente concedendo cobertura após publicações favoráveis de eficácia de longo prazo. A síndrome de Turner e a síndrome de Prader-Willi fornecem demanda estável, mas de menor volume, apoiada por políticas de medicamentos órfãos que garantem acesso contínuo. A insuficiência renal crônica como caso de uso está recuando em importância relativa à medida que os resultados dos transplantes melhoram.

A diversificação contínua de indicações promove estratégias de portfólio que adaptam dispositivos de dosagem, software de titulação e programas de suporte a cada coorte distinta. As empresas que alinham a apresentação do produto com as vias específicas de cada condição estão posicionadas para reforçar suas posições no mercado de hormônio do crescimento humano. A deficiência de hormônio do crescimento representou 43,12% do tamanho do mercado de hormônio do crescimento humano em 2025, sublinhando seu peso no planejamento corporativo.

Por Via de Administração: Supremacia Subcutânea Sob Ameaça Oral

A administração subcutânea manteve 64,98% de participação durante 2025, desfrutando de décadas de familiaridade médica, biodisponibilidade confiável e infraestrutura integrada de treinamento de enfermagem. Sua escala atrai concorrência de biossimilares, o que aumenta a transparência de preços, mas ainda preserva margem moderada porque a inércia clínica mantém os injetáveis diários entrincheirados. A administração intravenosa ou intramuscular está confinada a ambientes hospitalares.

Os candidatos orais/bucais, liderados pelo LUM-201, prometem um CAGR de 13,05% que poderia perturbar significativamente a hierarquia atual assim que os dados da fase 3 amadurecerem. Se os desfechos de eficácia corresponderem aos padrões injetáveis, os pagadores poderão apoiar a substituição rápida devido ao potencial de adesão superior. Por ora, os dispositivos subcutâneos estão evoluindo para agulhas mais finas e integração de diário digital, o que pode retardar a incursão oral no curto prazo.

Por Formulação: A Revolução de Ação Prolongada Acelera

A somatropina diária ainda reivindica 71,62% da receita devido ao status de titular, evidências robustas e acessibilidade dos biossimilares. A categoria de referência se beneficia de vias de aquisição consolidadas em sistemas públicos que agrupam dispositivos de dosagem e serviços educacionais. No entanto, os produtos semanais e mensais estão crescendo a um CAGR de 13,38% até 2031. A adoção inicial se concentra na América do Norte e na Europa, onde os pagadores estão mais dispostos a equilibrar o maior custo de aquisição com os ganhos documentados de adesão. Os lançamentos de ação prolongada também desfrutam de impulso de marketing associado a melhores pontuações de qualidade de vida, uma métrica cada vez mais decisiva nas avaliações de tecnologia em saúde.

Os candidatos futuros do pipeline buscam estender ainda mais os intervalos de dosagem, visando à administração mensal que poderia fidelizar os pacientes e aumentar os custos de troca. Os produtos de ação prolongada estão, portanto, posicionados para garantir uma fatia maior do tamanho futuro do mercado de hormônio do crescimento humano.

Por Canal de Distribuição: Farmácias Hospitalares Lideram a Disrupção Digital

As farmácias hospitalares distribuem 48,01% das unidades globais graças ao estreito acoplamento entre consultas com especialistas e dispensação no local. Seus fluxos de trabalho integrados de autorização prévia simplificam as submissões de evidências aos pagadores e garantem a integridade da cadeia de frio. As redes de varejo complementam o fornecimento para pacientes pediátricos estáveis, mas enfrentam maior burocracia de reembolso e margens mais baixas. As farmácias especializadas preenchem um papel de ponte onde o acompanhamento de adesão liderado por enfermeiros é valorizado.

As farmácias online ocupam uma base pequena, mas estão crescendo a um CAGR de 13,62% impulsionadas pelo apetite dos consumidores por entrega em domicílio, consultas por vídeo e lembretes integrados de recarga. Os reguladores estão expandindo os requisitos de licenciamento e auditando esse segmento porque o risco de falsificação é desproporcionalmente alto online. Os fabricantes estabelecidos agora fazem parceria com plataformas digitais licenciadas para salvaguardar a autenticidade do produto e moldar a narrativa nesta parte em evolução do mercado de hormônio do crescimento humano.

Por Tipo de Paciente: Segmento Adulto Desafia a Dominância Pediátrica

Os casos pediátricos representaram 61,88% dos volumes de 2025 e permanecem a população de referência na maioria das diretrizes de tratamento. O diagnóstico precoce em programas de monitoramento de crescimento escolar e o suporte dos seguros para resultados de altura na infância ancoram a demanda pediátrica. No entanto, as aplicações adultas estão avançando a um CAGR de 13,42% até 2031, à medida que as sequelas metabólicas da deficiência de hormônio do crescimento em adultos não tratada ganham clareza científica. Os benefícios cardiovasculares, de densidade óssea e de saúde mental estão impulsionando diretrizes renovadas que defendem a reposição em deficiência documentada. As barreiras de reembolso são mais rígidas, exigindo testes de estimulação confirmatórios e revisão periódica de eficácia, mas a crescente conscientização dos pacientes sustenta o impulso.

A adoção adulta diversifica os fluxos de receita e compensa os ventos contrários demográficos em mercados com resfriamento da taxa de natalidade. As aplicações adultas representaram 38,12% do tamanho do mercado de hormônio do crescimento humano em 2025 e estão projetadas para reduzir a diferença nos próximos cinco anos.

Análise Geográfica

A América do Norte controlou 41,72% do faturamento global em 2025. Os pagadores dos Estados Unidos concederam cobertura relativamente ampla após evidências que vincularam a melhora da adesão à contenção de custos a longo prazo, o que acelerou a adoção antecipada de Skytrofa, Ngenla e Sogroya. O Canadá seguiu com avaliações de tecnologia em saúde que aceitaram a dosagem semanal com base em critérios de qualidade de vida no sistema público. O México está começando a expandir os formulários de seguros, embora a sensibilidade ao custo limite a penetração de curto prazo de produtos premium.

A Europa contribui com uma parcela significativa do mercado de hormônio do crescimento humano por meio de aprovações harmonizadas da EMA e incentivos bem estruturados para medicamentos órfãos. A Alemanha lidera a adoção de moléculas de ação prolongada e mantém registros robustos de pós-comercialização que influenciam as percepções de segurança em todo o continente. A França e o Reino Unido aplicam limites rigorosos de custo-efetividade, o que intensifica a concorrência de biossimilares e modera o preço líquido. Os países da Europa Oriental gradualmente adicionam rhGH às listas de reembolso, aproveitando a aquisição conjunta para obter concessões de preço.

A Ásia-Pacífico está crescendo mais rapidamente, a um CAGR de 14,05%. A China registra forte demanda após adições ao catálogo de seguros e fabricação doméstica que comprime os preços. A madura rede de especialistas do Japão sustenta um consumo estável de alto valor, e os registros longitudinais de pacientes contribuem com dados de segurança fundamentais. A Índia, apesar das lacunas de infraestrutura, mostra crescimento significativo à medida que a penetração de seguros privados aumenta e os diagnósticos melhoram. Os investimentos em capacidade local por empresas multinacionais visam encurtar os prazos de entrega e isolar o mercado de hormônio do crescimento humano contra escassez global.

Panorama regulatório

O hormônio de crescimento humano (somatropina) continua regulado como um biológico de prescrição nos principais mercados, com controles integrais de qualidade de biológicos e de pós-comercialização (por exemplo, as vias de BLA da FDA e a conformidade com as CGMP nos Estados Unidos, e a Autorização de Comercialização da EMA além das obrigações de farmacovigilância na União Europeia). O escrutínio regulatório se intensificou para produtos de longa duração aprovados entre 2020 e 2023, incluindo Skytrofa e Sogroya nos EPARs da EMA e vias semanais comparáveis nos Estados Unidos. Requisitos de vigilância de longo prazo foram associados a ampliações de rótulo e mudanças no ciclo de vida.

A fiscalização também afeta o comportamento dos canais. Em abril de 2026, a FDA dos EUA atualizou o Alerta de Importação 66-71 para reforçar a retenção sem exame físico de importações não aprovadas de HGH, e esclareceu que os pós liofilizados de HGH são tratados como produtos biológicos acabados, e não como IFAs, restringindo as vias usadas para sustentar o fornecimento não autorizado. Na Europa, a atividade de ciclo de vida continua, com ações da EMA em 2026 relacionadas a variações do Sogroya e ampliações de indicação. Isso reforça que o crescimento da franquia de hormônio de crescimento depende cada vez mais de ampliações formais de rótulo, monitoramento de segurança e conformidade de fabricação, e não de fornecimento informal ou manipulado.

Análise da cadeia de valor

A cadeia de valor do HGH começa com a expressão recombinante, normalmente utilizando sistemas microbianos como Escherichia coli ou Pichia pastoris, seguida de purificação a jusante até especificações de grau biológico. A cromatografia em múltiplas etapas e a remoção rigorosa de endotoxinas e impurezas de células hospedeiras são os principais fatores de custo e rendimento, após os quais os fabricantes passam para a formulação e, em muitas apresentações, a liofilização antes do enchimento final em frascos ou cartuchos compatíveis com canetas. Como o mercado é liderado por injeções, a integração de dispositivos (canetas, agulhas e kits de treinamento) e a logística de cadeia de frio são fatores críticos até a dispensação em hospitais e farmácias especializadas.

A regulação e a integridade do fornecimento restringem a cadeia em múltiplos pontos. A atualização da FDA ao Alerta de Importação 66-71 em abril de 2026 aumenta o risco de conformidade para importações não autorizadas e reforça uma separação clara entre o mercado de prescrição regulado e os canais paralelos, afetando o manuseio de frete, os controles de atacadistas e a supervisão de farmácias on-line. Em julho de 2026, a FDA propôs mudanças relacionadas ao registro para melhorar a transparência da cadeia de suprimentos, incluindo requisitos que afetam o registro de instalações estrangeiras de IFA e a fabricação distribuída. Isso agrega diligência operacional para insumos de origem global e redes de fabricação multissítio.

Cenário Competitivo

O mercado é moderadamente concentrado, com os originadores retendo alta participação por meio de amplitude de portfólio, fabricação em escala e sofisticados sistemas de suporte ao paciente. A Novo Nordisk alocou USD 4,1 bilhões para ampliar a capacidade nos Estados Unidos, enquanto a Eli Lilly comprometeu USD 3 bilhões para linhas de formulação de injetores, movimentos projetados para mitigar escassez e sustentar o crescimento futuro de volume. A Ascendis Pharma aproveita sua plataforma TransCon para comercializar o Skytrofa e negocia colaborações de plataforma, mais recentemente com a Novo Nordisk para programas metabólicos.

Os fabricantes de biossimilares, liderados pela Sandoz, estão escalando a rivalidade de preços; a Sandoz registrou crescimento de 29% na receita de biossimilares no primeiro semestre de 2024 com base na força do Omnitrope e na expansão do pipeline para 28 moléculas. Seu crescimento pressiona os preços de referência, mas as restrições de oferta significam que os descontos permanecem moderados na prática. A diferenciação tecnológica é agora o principal campo de batalha, à medida que as empresas constroem ecossistemas de saúde digital — dispositivos sem agulha, aplicativos de adesão, canetas conectadas — para capturar a fidelidade dos clínicos. Os candidatos orais da Lumos Pharma representam uma ameaça estrutural aos titulares injetáveis e poderiam desencadear uma nova onda de realinhamento competitivo caso os dados de fase tardia se mostrem convincentes.

Oportunidades de espaço em branco persistem nas indicações cardiovasculares e de saúde cognitiva, onde as evidências mecanísticas estão se acumulando. As empresas que garantirem tais rótulos poderiam desbloquear receita adicional enquanto consolidam ainda mais sua participação no mercado de hormônio do crescimento humano.

Líderes do Setor Global de Hormônio do Crescimento Humano (HGH)

AnkeBio Co. Ltd

Eli Lilly and Company

Ferring BV

Novo Nordisk AS

Ipsen S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

_Market_landscape.webp)

Oportunidades de mercado e perspectivas futuras

A ampliação de indicações vinculada ao hormônio de crescimento de longa duração é uma alavanca de comercialização de curto prazo, particularmente em populações pediátricas de baixa estatura além da DGH clássica. Em fevereiro de 2026, a FDA aprovou o Sogroya (somapacitan-beco), da Novo Nordisk, para três indicações pediátricas adicionais: baixa estatura idiopática, baixa estatura em crianças nascidas pequenas para a idade gestacional sem crescimento compensatório até os 2 anos, e falha de crescimento associada à síndrome de Noonan. Na Europa, a atividade da EMA em 2026 em torno de variações do Sogroya e pareceres do CHMP sustenta o ímpeto contínuo para a ampliação do rótulo, dando aos fabricantes uma via para crescer dentro dos canais regulados, ao mesmo tempo em que sustentam dossiês de reembolso com narrativas de resultados e adesão ligadas à dosagem semanal.

O espaço em branco de pipeline e fabricação permanece concentrado em biologia de longa duração diferenciada e ecossistemas de entrega que protegem a adesão e a rastreabilidade em um mercado exposto a falsificações e vazamentos on-line. O escopo do relatório também destaca expansões de fabricação multibilionárias por empresas originadoras como resposta à escassez que começou em 2022, o que pode ajudar empresas bem capitalizadas a garantir alocações de fornecimento mais confiáveis para hospitais e farmácias especializadas. Separadamente, candidatos de longa duração em Fase 3 (incluindo abordagens de fusão Fc) indicam entrada competitiva contínua em regimes semanais, enquanto o suporte digital de adesão e as parcerias de autenticação com plataformas on-line licenciadas visam uma área de risco documentada no mix de distribuição.

Desenvolvimentos recentes do setor

- Abril de 2026: A Anhui Anke Biotechnology (Group) Co., Ltd. realizou uma reunião de investigadores de Fase III em Hefei para sua Injeção de Proteína de Fusão Somatropina-Fc, um candidato a hormônio de crescimento de longa duração. O marco sustenta o avanço da AnkeBio rumo a um regime semanal e adiciona mais um concorrente em estágio avançado ao segmento de longa duração, que está remodelando a diferenciação competitiva além da somatropina diária.

- Fevereiro de 2026: A Novo Nordisk anunciou que a FDA aprovou o Sogroya (somapacitan-beco) para três indicações pediátricas adicionais, baixa estatura idiopática, baixa estatura em crianças nascidas pequenas para a idade gestacional sem crescimento compensatório até os 2 anos, e falha de crescimento associada à síndrome de Noonan. O rótulo ampliado expande a população tratável endereçável para um produto de dose semanal e fortalece a gestão do ciclo de vida frente a terapias diárias e concorrentes emergentes de longa duração.

- Março de 2024: A Aeterna Zentaris concluiu o recrutamento em seu estudo de Fase 3 com macimorelina para o diagnóstico da deficiência de hormônio de crescimento de início na infância. O avanço de uma via diagnóstica não invasiva pode influenciar os fluxos de encaminhamento e confirmação em endocrinologia pediátrica, com implicações posteriores para o início e o monitoramento mais precoces da terapia com somatropina prescrita em canais regulados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas de terapias de hormônio de crescimento humano (somatropina) utilizadas em cuidados clínicos, em indicações pediátricas e adultas aprovadas, e fornecidas por meio de canais de saúde regulados. Os valores são acompanhados no nível do fabricante, com normalização para descontos e mudanças de mix onde os dados estão disponíveis.

Exclusões de escopo: exclui o uso antienvelhecimento sem prescrição, frascos de peptídeos de mercado paralelo e o uso indevido no desempenho esportivo.

Visão geral da segmentação

- Por Aplicação

- Deficiência de Hormônio do Crescimento

- Síndrome de Turner

- Baixa Estatura Idiopática

- Síndrome de Prader-Willi

- Pequeno para a Idade Gestacional

- Insuficiência Renal Crônica

- Por Via de Administração

- Subcutânea

- Intravenosa

- Intramuscular

- Oral / Bucal

- Por Formulação

- Ação Curta

- Ação Prolongada

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo e Especializadas

- Farmácias Online

- Por Tipo de Paciente

- Pediátrico

- Adulto

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção do conjunto de demanda e do contexto de tratamento, seguido do mapeamento dos padrões de fornecimento e preços que podem ser verificados ano a ano. Fontes públicas foram usadas para ancorar a epidemiologia e o uso terapêutico, como publicações do CDC e do NIH, resumos de pesquisa do NCBI, e rótulos de medicamentos e atualizações de segurança da FDA e da EMA, além de estatísticas de saúde da OCDE.

No lado da oferta, revisamos registros de empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa para acompanhar a cobertura de portfólio e o momento dos lançamentos ou entradas de biossimilares. Em alguns casos, foram utilizadas assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes para verificar a linhagem de produtos e mudanças de propriedade que podem afetar as vendas reportadas. Quando relevante, também recorremos a indicadores macroeconômicos do Banco Mundial e estatísticas de comércio a nível aduaneiro para validar sinais de disponibilidade regional. A lista de fontes documentais é ilustrativa, e muitas outras referências públicas foram consultadas para a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar as realidades reais de prescrição e acesso, especialmente onde os dados públicos não mostram preços líquidos, comportamento de troca e persistência terapêutica. Conversamos com uma combinação de fabricantes, distribuidores, clínicos, pagadores e especialistas em canais farmacêuticos na APAC, EMEA e Américas, de modo que as premissas pudessem ser testadas sob pressão e ajustadas antes de o modelo final ser fechado.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 51% |

| Nível médio: 56% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi inicialmente construído com uma abordagem top-down, combinando a prevalência de diagnóstico, as parcelas de pacientes tratados e a duração da terapia para reconstruir o volume de prescrição endereçável por região e indicação. Esses volumes foram então convertidos em valor usando uma trajetória de preço líquido combinada que reflete os padrões de dosagem, os controles dos pagadores e a divisão entre produtos diários e de longa duração.

Para manter os resultados fundamentados, corroboramos os totais com aproximações seletivas bottom-up, incluindo consolidações de receita de fornecedores a partir de dados financeiros públicos, verificações de canal sobre acesso a formulários, e ASP amostrado multiplicado por contagens estimadas de pacientes nos principais países. Onde os dados eram escassos para mercados menores, as lacunas foram tratadas com indicadores substitutos, como a densidade de especialistas em endocrinologia, a cobertura de reembolso público e curvas históricas de adoção de lançamentos comparáveis.

A previsão se apoiou em análise de cenários, uma vez que mudanças de política e a adoção de produtos de longa duração podem alterar o crescimento mais rapidamente do que sugerem linhas de tendência simples. As principais entradas, variadas e validadas por consenso de especialistas, incluíram taxas de diagnóstico pediátrico versus adulto, diferenças de persistência e adesão por regime, penetração de biossimilares, padrões de escalonamento de dose e o momento cambial para a consolidação regional em USD.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo tendências de vendas de terapias reportadas, aprovações regulatórias e ampliações de rótulo, e atualizações de reembolso regionais que afetam o acesso dos pacientes. Quando uma estimativa parecia fora do intervalo esperado, os fatores subjacentes eram reverificados, e os respondentes eram recontatados caso a variação não pudesse ser explicada por uma mudança clara de preço ou volume.

Foi seguida uma revisão em múltiplas etapas para que premissas, fórmulas e movimentos ano a ano pudessem ser rastreados e contestados antes da aprovação final. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes aprovações, ações de segurança ou mudanças significativas de preços. Antes da entrega, é realizada uma revisão final para garantir que os sinais públicos e primários mais recentes estejam refletidos nos resultados.

Comparação da estimativa de mercado de hormônio de crescimento humano da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o hormônio de crescimento humano frequentemente não coincidem porque a cesta de produtos contabilizada e o ponto de precificação na cadeia de valor não são consistentes. As diferenças também derivam do ano-base utilizado, de as estimativas assumirem ou não uma adoção mais rápida de produtos de longa duração, e de como os descontos e os controles dos pagadores são modelados.

O uso em clínicas antienvelhecimento e os formatos de peptídeos de mercado paralelo estão fora do escopo da Mordor Intelligence, razão pela qual algumas cifras mais amplas que incluem essas receitas podem parecer maiores mesmo no mesmo ano. Outro fator comum é se os dispositivos de aplicação são contabilizados como parte da receita terapêutica, e se os valores são capturados a preço de tabela versus um preço líquido que reflete descontos e licitações. O momento da conversão cambial e a cadência de atualização também criam lacunas quando os mercados se movem rapidamente após aprovações ou decisões de reembolso.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,93 bilhões de USD (2026) | |

| Editora do Setor A | 9,11 bilhões de USD (2026) | Usa um valor de ano próximo, mas parece aplicar uma interpretação mais ampla da captura de receita, o que pode se aproximar mais da precificação de tabela e incluir um conjunto mais amplo de margens de canal. |

| Rastreador de Mercado B | 6,76 bilhões de USD (2024) | Ano-base diferente e uma janela de previsão mais longa, com clareza limitada sobre os ajustes de preço líquido e os efeitos de mix, o que pode comprimir o valor inicial quando comparado entre anos. |

A tabela mostra que a dispersão é explicada principalmente pelo que está incluído no conjunto de receita contabilizado, por como o preço líquido é tratado em relação ao preço de tabela, e por qual ano é usado como referência. Ao manter o conjunto de demanda vinculado a pacientes diagnosticados e tratados, e depois validar os totais com sinais de fornecedores e canais, nossa estimativa permanece rastreável a insumos que podem ser reverificados quando o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Hormônio do Crescimento Humano (HGH)?

O tamanho do mercado de hormônio do crescimento humano atingiu USD 8,93 bilhões em 2026 e está previsto para expandir para USD 15,79 bilhões até 2031.

Quem são os principais players do Mercado Global de Hormônio do Crescimento Humano (HGH)?

AnkeBio Co. Ltd, Eli Lilly and Company, Ferring BV, Novo Nordisk AS e Ipsen S.A. são as principais empresas que operam no Mercado Global de Hormônio do Crescimento Humano (HGH).

Qual é a velocidade de crescimento das formulações de hormônio do crescimento de ação prolongada?

Os produtos semanais ou mensais de ação prolongada estão registrando um CAGR de 13,38% de 2026 a 2031, o mais alto entre todos os tipos de formulação.

Qual região tem a maior participação no Mercado Global de Hormônio do Crescimento Humano (HGH)?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Hormônio do Crescimento Humano (HGH).

Página atualizada pela última vez em: