Tamanho e Participação do Mercado de Medicamentos Ginecológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Ginecológicos por Mordor Intelligence

O tamanho do mercado de medicamentos ginecológicos foi avaliado em USD 72,97 bilhões em 2025 e estima-se que cresça de USD 76,43 bilhões em 2026 para atingir USD 96,3 bilhões até 2031, a uma CAGR de 4,74% durante o período de previsão (2026-2031). O envelhecimento demográfico, os rápidos avanços diagnósticos e a reavaliação contínua pela FDA dos avisos de caixa preta sobre a terapia hormonal criam juntos um ambiente regulatório favorável que poderá ampliar a adoção terapêutica. Conjugados anticorpo-fármaco (ADCs) inovadores, como o mirvetuximabe soravtansina, estão reescrevendo os padrões de cuidado no câncer ovariano, enquanto os modelos de farmácia digital expandem o acesso a contraceptivos além das lojas físicas. Enquanto isso, startups de tecnologia feminina (fem-tech) garantem capital de risco para abordar a síndrome dos ovários policísticos (SOP) e a endometriose, adicionando pressão competitiva sobre os incumbentes com portfólios contraceptivos legados.

Principais Conclusões do Relatório

- Por classe terapêutica, as terapias hormonais capturaram 68,07% da participação do mercado de medicamentos ginecológicos em 2025.

- Por indicação, a contracepção contribuiu com 34,12% do tamanho do mercado de medicamentos ginecológicos em 2025, enquanto a oncologia ginecológica está projetada para expandir a uma CAGR de 5,95% até 2031.

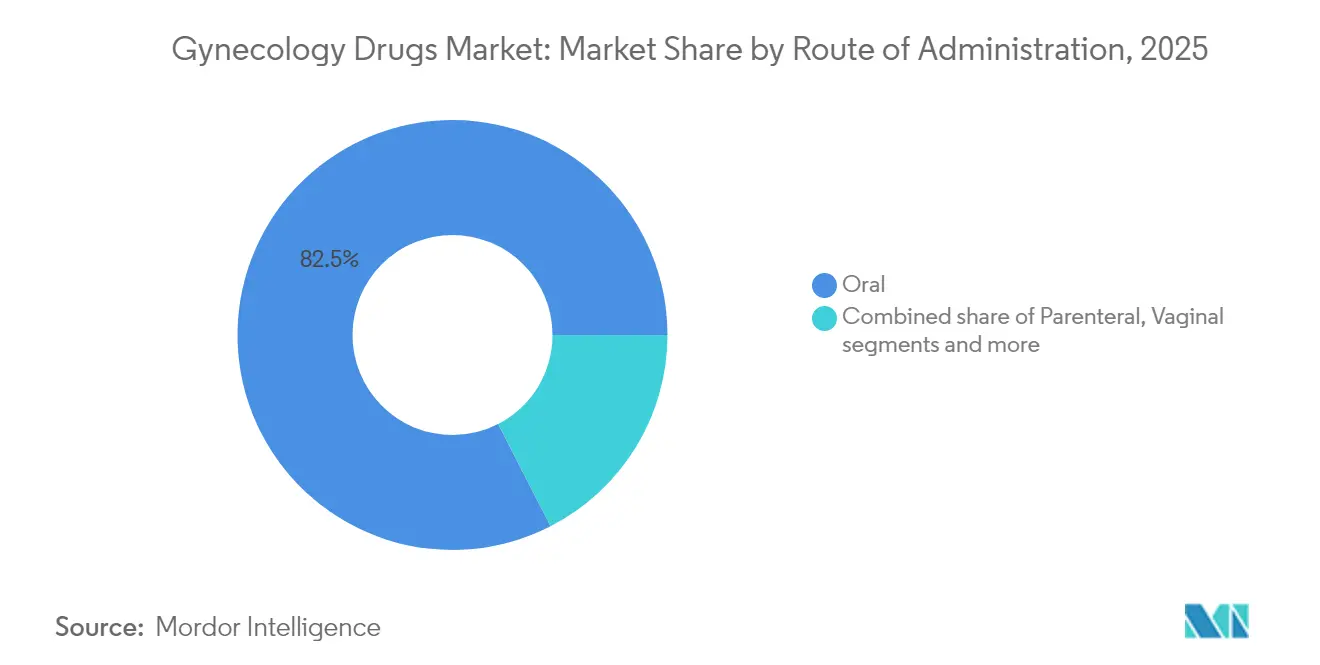

- Por via de administração, os produtos orais representaram 82,54% do tamanho do mercado de medicamentos ginecológicos em 2025.

- Por canal de distribuição, as farmácias de varejo detinham 45,74% de participação na receita em 2025; prevê-se que as farmácias on-line avancem a uma CAGR de 5,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Ginecológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por contraceptivos reversíveis de longa duração (LARCs) | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de terapias não hormonais de dose única diária para menopausa | +1.2% | América do Norte e Europa principalmente, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Aprovações aceleradas da FDA para conjugados anticorpo-fármaco em oncologia ginecológica | +0.9% | Global, liderado pelo precedente regulatório dos EUA | Médio prazo (2-4 anos) |

| Rápida expansão de plataformas on-line de medicamentos para fertilidade direto ao consumidor (DTC) | +0.7% | América do Norte e Europa, emergindo na APAC urbana | Curto prazo (≤ 2 anos) |

| Aumento do investimento em startups de tecnologia feminina voltadas para SOP e endometriose | +0.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Reembolso em nível nacional para biológicos para osteoporose | +0.6% | Mercados desenvolvidos com sistemas de saúde consolidados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Contraceptivos Reversíveis de Longa Duração (LARCs)

As análises de custo dos sistemas de saúde favorecem consistentemente os LARCs em relação às opções de curta duração, levando os pagadores a reforçar o reembolso. O insertor Paragard aprimorado da CooperSurgical, projetado para implantação com uma mão, agiliza os fluxos de trabalho de colocação em consultório. A adoção é visível em clínicas com recursos limitados, onde os DIUs de cobre reduzem a dependência da cadeia de suprimentos e as visitas de acompanhamento. Os formuladores de políticas agora incluem o aconselhamento sobre LARCs nas consultas de cuidados preventivos, alinhando-se com os objetivos de saúde pública que visam a redução de gravidez não planejada. Esses facilitadores estruturais tendem a canalizar demanda recorrente para o mercado de medicamentos ginecológicos no médio prazo. À medida que mais programas do Medicaid dispensam as taxas de inserção, a adoção por parte dos prestadores de serviços está prestes a se acelerar ainda mais.

Adoção Crescente de Terapias Não Hormonais de Dose Única Diária para Menopausa

Os dados da Fase III do elinzanetant da Bayer confirmaram alívio significativo dos sintomas vasomotores sem exposição ao estrogênio, validando o antagonismo da neurocinina como uma via eficaz. A aprovação pela FDA do fezolinetant estabeleceu um precedente regulatório em 2024, embora os requisitos de monitoramento hepático pós-lançamento tenham elevado as expectativas de farmacovigilância. Estima-se que 1,2 bilhão de mulheres atingirão a menopausa até 2030, configurando um expressivo contingente de pacientes para alternativas mais seguras. Os médicos relatam demanda crescente de indivíduos com contraindicação para hormônios, estimulando ainda mais o mercado de medicamentos ginecológicos. As campanhas educativas de grupos do setor agora enfatizam a diferenciação entre estrogênios sistêmicos e bloqueadores seletivos da neurocinina para dissipar preocupações residuais de segurança.

Aprovações Aceleradas da FDA para Conjugados Anticorpo-Fármaco em Oncologia Ginecológica

A aprovação rápida do mirvetuximabe soravtansina pela agência demonstrou extensão da sobrevida no câncer ovariano positivo para receptor alfa de folato, levando os oncologistas a resequenciar as linhas de quimioterapia. Um robusto pipeline direcionado a Nectina-4, TROP2 e fator tecidual sugere correntes de inovação sustentadas. Os diagnósticos complementares codesenvolvidos com ADCs fortalecem os paradigmas de medicina de precisão e justificam preços premium. Centros oncológicos acadêmicos colaboram com empresas de biotecnologia para conduzir ensaios em cesta que comprimem os cronogramas de desenvolvimento. Essas dinâmicas expandem os volumes parenterais, enriquecendo a composição de biológicos do mercado de medicamentos ginecológicos até 2030.

Rápida Expansão de Plataformas On-line de Medicamentos para Fertilidade Direto ao Consumidor

Os portais integrados de telessaúde agora combinam consulta, prescrição e entrega em domicílio em interfaces de usuário unificadas. As empresas utilizam percursos de tratamento algorítmicos para agilizar a adesão às reposições, um diferencial crítico no competitivo mercado de benefícios de fertilidade. As atualizações da HIPAA reforçaram as salvaguardas de dados de saúde reprodutiva, elevando o patamar de conformidade para novos entrantes. O modelo ganha mais tração à medida que as políticas estaduais ampliam a cobertura de seguro para medicamentos de fertilização in vitro (FIV), aumentando o tráfego nas farmácias digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança com a terapia hormonal (TEV, risco de câncer de mama) | -1.1% | Global, particularmente agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Erosão de preços por queda de patentes em contraceptivos orais | -0.7% | Global, mais pronunciado em mercados favoráveis a genéricos | Médio prazo (2-4 anos) |

| Barreiras socioculturais à contracepção em economias conservadoras | -0.5% | Mercados emergentes, particularmente no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de IFA para medicamentos de oncologia ginecológica de nicho | -0.4% | Global, com vulnerabilidades de fabricação concentradas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Percepções de Segurança da Terapia Hormonal

Os avisos de caixa preta que destacam o risco de tromboembolismo venoso e câncer de mama ainda reduzem os volumes de prescrição, apesar das evidências modernas que favorecem os perfis de estrogênio transdérmico e natural. As sociedades especializadas fazem lobby por uma rotulagem mais criteriosa, mas a mudança de comportamento entre os clínicos gerais avança lentamente. As pacientes com mais de 65 anos continuam sendo um subgrupo desafiador, onde o risco cardiovascular complica os diálogos de benefício-risco. Os adesivos transdérmicos oferecem uma vantagem farmacocinética, mas têm dificuldade em obter espaço no formulário sem dados de desfechos a longo prazo. Até que as atualizações de rotulagem se concretizem, a hesitação limitará o potencial de crescimento do segmento hormonal do mercado de medicamentos ginecológicos.

Erosão de Preços por Queda de Patentes em Contraceptivos Orais

Vários comprimidos de marca perderam exclusividade em 2025, desencadeando uma onda de genéricos de baixo custo que reajustou os preços médios de venda em dois dígitos. Os pagadores rapidamente reajustaram os formulários, comprimindo as margens dos inovadores. Os fabricantes responderam com táticas de gestão do ciclo de vida, como comprimidos de desintegração oral, mas a diferenciação permanece modesta. A aprovação de venda sem receita de uma pílula somente com progestina adicionou nova concorrência ao mesmo tempo em que reconfigurou os preços de referência para toda a categoria. Os mercados emergentes sensíveis ao custo recebem bem a mudança, mas a pressão agregada sobre a receita modera o crescimento de curto prazo do mercado de medicamentos ginecológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Terapêutica: A Diversificação de Portfólio se Acelera

Os agentes hormonais geraram 68,07% da receita em 2025, sustentados pela familiaridade consolidada dos médicos e por décadas de dados de eficácia. No entanto, os novos entrantes não hormonais cresceram a uma CAGR robusta de 5,33%, conquistando nichos no cuidado da menopausa e do câncer. Perfis de segurança elevados atraem usuários que anteriormente evitavam hormônios, ampliando as populações endereçáveis. Os ADCs agora criam uma subclasse híbrida que borra as fronteiras entre citotóxicos e biológicos direcionados, impulsionando os volumes parenterais para cima. Para proteger sua posição, as empresas líderes redesenham progestinas e análogos de estrogênio com impacto metabólico aprimorado. Os genéricos dominam o segmento de contraceptivos de baixa dose, mas as marcas não hormonais premium compensam parcialmente a attrição de receita.

A pesquisa e desenvolvimento (P&D) com visão de futuro incorpora cada vez mais endpoints específicos por sexo, seguindo as diretrizes atualizadas da FDA, acelerando a translação da bancada para a clínica. Biotecnologias financiadas por capital de risco exploram essa abertura com novos moduladores de neurocinina e GnRH. O mercado de medicamentos ginecológicos, consequentemente, pivota em direção a uma composição equilibrada onde os pilares hormonais coexistem com franquias não hormonais impulsionadas pela inovação.

Por Indicação: A Oncologia Comanda Preços Premium

A contracepção controlou 34,12% da receita em 2025, refletindo a ampla adoção em saúde pública. No entanto, a oncologia registrou a CAGR mais rápida de 5,95% à medida que os ADCs e os inibidores direcionados ganharam tração. A farmacoterapia para infertilidade mantém crescimento de dígito único médio, impulsionada pelo aumento da idade materna e pelos benefícios de FIV financiados por empregadores. Os distúrbios pós-menopáusicos aguardam um consenso mais amplo sobre a segurança hormonal, mas os avanços não hormonais estimulam uma adoção moderada. As terapias para SOP evoluem além dos sensibilizadores à insulina em direção a agentes metabólicos, ampliando o escopo das indicações. A endometriose registrou renovado interesse após o endosso europeu do linzagolix, sublinhando a necessidade não atendida global.

Os biológicos para osteoporose alcançam ganhos incrementais à medida que o reembolso se amplia. Os antimicrobianos para doenças infecciosas permanecem estáveis, embora as inovações tópicas melhorem a adesão dos pacientes. Coletivamente, a mudança na composição das indicações recalibra o mercado de medicamentos ginecológicos em direção a uma maior complexidade biológica e propostas de valor diferenciadas.

Por Via de Administração: As Terapias de Precisão Impulsionam o Crescimento Parenteral

A dosagem oral dominou com uma participação de 82,54% em 2025, impulsionada por contraceptivos diários e comprimidos para menopausa. No entanto, os formatos parenterais avançaram a uma CAGR de 5,66%, aproveitando a infraestrutura de infusão hospitalar para ADCs e injetáveis de longa duração. Os regimes intravenosos possibilitam a farmacocinética controlada essencial para as cargas úteis de direcionamento tumoral, validando o investimento em capacidade de cadeia de frio. As injeções de depósito subcutâneo estendem a cobertura contraceptiva por até três meses, alinhando-se com as estratégias de melhoria da adesão.

Os géis e anéis vaginais registram adoção estável onde a administração localizada minimiza a exposição sistêmica. Os cremes hormonais tópicos desfrutam de demanda modesta para a atrofia urogenital, embora o acesso ao formulário varie. Os adesivos transdérmicos ganham impulso entre os pacientes com risco de trombose, oferecendo uma ponte entre conveniência e segurança. Essa distribuição evolutiva de vias de administração apoia a diversificação da fabricação, fortalecendo a resiliência no mercado de medicamentos ginecológicos.

Por Canal de Distribuição: A Dispensação Digital Ganha Impulso

As farmácias de varejo responderam por 45,74% da receita de 2025, sustentadas pelos fluxos de trabalho de adjudicação de seguros e pelo aconselhamento farmacêutico. No entanto, as farmácias on-line aceleraram a uma CAGR de 5,81% à medida que as prescrições de telemedicina dispararam no período pós-pandemia. A conveniência das plataformas, as reposições por assinatura e a entrega discreta ressoam com as demografias mais jovens, especialmente para a contracepção. As farmácias hospitalares mantêm um nicho para biológicos de alta complexidade que requerem supervisão clínica. As estratégias omnicanal emergentes agora integram o pedido digital com a retirada no mesmo dia em lojas comunitárias, borrando as fronteiras dos canais.

Os marcos regulatórios reforçam a cibersegurança em torno dos dados de saúde reprodutiva, levando ao investimento em criptografia e verificação de identidade. À medida que os mandatos de rastreamento de IFA se fortalecem, os distribuidores implantam projetos piloto de blockchain para proveniência transparente. Esses avanços modernizam coletivamente as cadeias de suprimentos e ampliam o alcance aos pacientes, sustentando a velocidade de vendas do mercado de medicamentos ginecológicos.

Análise Geográfica

A América do Norte gerou 31,88% das vendas de 2025, aproveitando o reembolso maduro e as rápidas aprovações da FDA para manter a liderança terapêutica. O mix de pagadores da região incentiva a rápida inclusão de inovações no formulário, como o elinzanetant, embora as escassezes de carboplatina exponham a fragilidade da fabricação. Os ecossistemas de investimento em tecnologia feminina em Boston e São Francisco canalizam capital para os pipelines de SOP e endometriose, dinamizando a competição. A ampliação da cobertura por seguradoras para medicamentos de infertilidade amplifica os volumes de prescrição, expandindo ainda mais a presença do mercado de medicamentos ginecológicos.

A Europa segue com adoção estável nos segmentos de contraceptivos e menopausa, apoiada por caminhos regulatórios coordenados. A aprovação da Comissão Europeia para o linzagolix ampliou as opções para a endometriose e ressaltou a receptividade do continente aos mecanismos não hormonais. As diferentes regras de reembolso por país exigem estratégias granulares de acesso ao mercado, mas as avaliações centralizadas de segurança agilizam os lançamentos pan-regionais. A demografia envelhecida intensifica a demanda por biológicos para osteoporose, ancorando o crescimento de longo prazo.

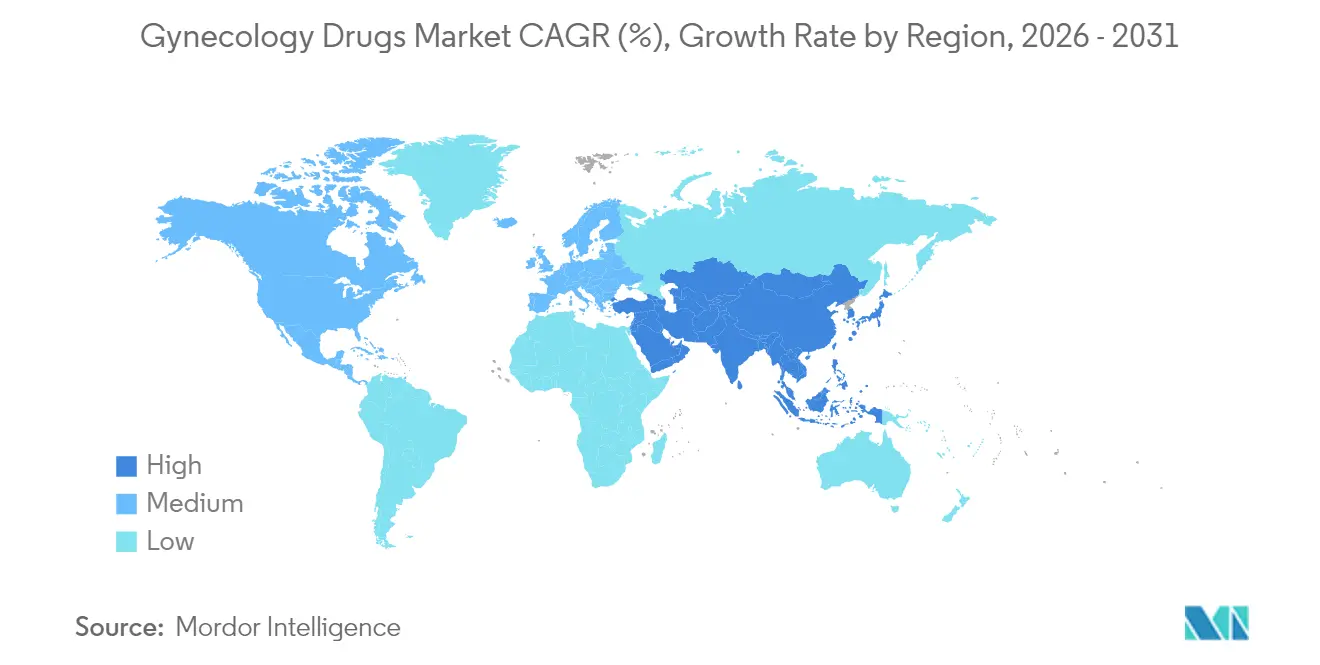

Prevê-se que a Ásia-Pacífico entregue uma CAGR de 6,07% até 2031, impulsionada por atualizações da infraestrutura de saúde e pelo aumento da renda disponível. Os mercados japonês e australiano demonstram receptividade aos biológicos oncológicos avançados, enquanto as nações populosas do Sudeste Asiático se concentram em contraceptivos acessíveis. Os centros locais de produção de IFA na Índia e na China oferecem vantagens de custo, mas também apresentam risco geopolítico. As barreiras culturais em certas economias moderam a adoção da terapia hormonal, mas os consumidores urbanos priorizam cada vez mais o cuidado ginecológico baseado em evidências. As iniciativas governamentais que subsidiam as inserções de LARC dinamizam a penetração do segmento, expandindo o mercado de medicamentos ginecológicos em ambientes emergentes.

Panorama Competitivo

A estrutura do mercado é moderadamente fragmentada. Bayer, Pfizer e Johnson & Johnson protegem as franquias de contraceptivos por meio de reformulações incrementais, enquanto AbbVie e AstraZeneca avançam nos pipelines de oncologia. As aquisições estratégicas caracterizam 2024-2025; a compra da Agile Therapeutics pela Insud Pharma por USD 45 milhões garantiu o adesivo Twirla, e a compra da Mayne Pharma pela Cosette Pharmaceuticals por USD 430 milhões ampliou um portfólio focado em menopausa. As parcerias com farmácias digitais crescem à medida que os incumbentes buscam posições diretas ao consumidor sem perturbar os laços com os distribuidores. As biotecnologias aproveitam as exclusividades de medicamentos órfãos para cânceres ginecológicos raros, comandando reembolsos premium que compensam as populações limitadas de pacientes.

Os gastos em P&D gravitam em direção a soluções não hormonais para menopausa e à otimização de cargas úteis de ADC. As empresas realizam projetos piloto de desenhos de ensaios clínicos baseados em inteligência artificial que estratificam por status hormonal, comprimindo os ciclos de desenvolvimento. A resiliência da fabricação ganha visibilidade em nível de conselho após as escassezes de quimioterápicos; o fornecimento duplo de IFAs de platina e a redundância no preenchimento e acabamento tornam-se padrão. As narrativas de sustentabilidade também emergem, com empresas testando embalagens blister recicláveis para contraceptivos orais.

A pressão competitiva se intensifica à medida que os genéricos exploram as quedas de patentes pós-2025. Os players de marca respondem por meio de programas de suporte ao paciente e aplicativos de fidelidade que gamificam a adesão. No entanto, os tetos de preço impostos pelo seguro governamental em vários mercados restringem o potencial de crescimento. No geral, pipelines diversificados e estratégias de engajamento omnicanal continuam sendo fundamentais para a defesa de participação de mercado no mercado de medicamentos ginecológicos.

Líderes do Setor de Medicamentos Ginecológicos

Ferring Holding SA

TherapeuticsMD Inc.

AbbVie Inc.

Pfizer Inc.

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Viatris reportou dados positivos de Fase III para o adesivo Xulane LO de baixa dose e espera uma solicitação à FDA no final de 2025

- Março de 2025: A análise final do MIRASOL confirmou uma redução de 32% na mortalidade com mirvetuximabe soravtansina no câncer ovariano resistente à platina

Escopo do Relatório Global do Mercado de Medicamentos Ginecológicos

Os medicamentos ginecológicos são usados para tratar enfermidades relacionadas ao sistema reprodutivo feminino. Uma grande mudança no estilo de vida das mulheres levou a um aumento na prevalência de distúrbios ginecológicos que afetam o funcionamento do útero, dos ovários e dos anexos.

O mercado de medicamentos ginecológicos é segmentado por terapêutica, indicação, canal de distribuição e geografia. Por terapêutica, o mercado é segmentado em terapia hormonal e terapia não hormonal. Por indicação, o mercado é segmentado em cânceres ginecológicos, distúrbio menopáusico, síndrome dos ovários policísticos, contracepção e outras indicações. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias on-line. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul.

O relatório oferece o valor (USD) para os segmentos acima.

| Terapia Hormonal |

| Terapia Não Hormonal |

| Contracepção |

| Infecções Ginecológicas |

| Infertilidade Feminina |

| Distúrbios Pós-Menopáusicos |

| Síndrome dos Ovários Policísticos |

| Osteoporose |

| Câncer Ginecológico |

| Endometriose |

| Outros |

| Oral |

| Parenteral |

| Tópico |

| Vaginal |

| Outros |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias On-line |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Classe Terapêutica (Valor) | Terapia Hormonal | |

| Terapia Não Hormonal | ||

| Por Indicação (Valor) | Contracepção | |

| Infecções Ginecológicas | ||

| Infertilidade Feminina | ||

| Distúrbios Pós-Menopáusicos | ||

| Síndrome dos Ovários Policísticos | ||

| Osteoporose | ||

| Câncer Ginecológico | ||

| Endometriose | ||

| Outros | ||

| Por Via de Administração (Valor) | Oral | |

| Parenteral | ||

| Tópico | ||

| Vaginal | ||

| Outros | ||

| Por Canal de Distribuição (Valor) | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias On-line | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos ginecológicos em 2026?

O tamanho do mercado de medicamentos ginecológicos atingiu USD 76,43 bilhões em 2026 e está projetado para alcançar USD 96,3 bilhões até 2031.

Qual classe terapêutica gera mais receita?

As terapias hormonais continuaram liderando, respondendo por 68,07% das vendas de 2025.

Qual é o mercado regional de crescimento mais rápido?

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 6,07% até 2031, à medida que o acesso aos cuidados de saúde melhora.

Qual indicação deve crescer mais rapidamente?

A oncologia ginecológica está projetada para crescer a uma CAGR de 5,95%, sustentada por novos conjugados anticorpo-fármaco.

Como as farmácias on-line estão influenciando a distribuição?

As farmácias on-line, crescendo a uma CAGR de 5,81%, oferecem dispensação habilitada por telessaúde que amplia o acesso a contraceptivos e medicamentos para fertilidade.

Quais questões de segurança afetam a adoção da terapia hormonal?

As preocupações persistentes sobre tromboembolismo venoso e risco de câncer de mama, aliadas aos avisos de caixa preta, continuam a limitar as prescrições dos médicos.

Página atualizada pela última vez em: