Tamanho e Participação do Mercado de Roupões Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupões Hospitalares por Mordor Intelligence

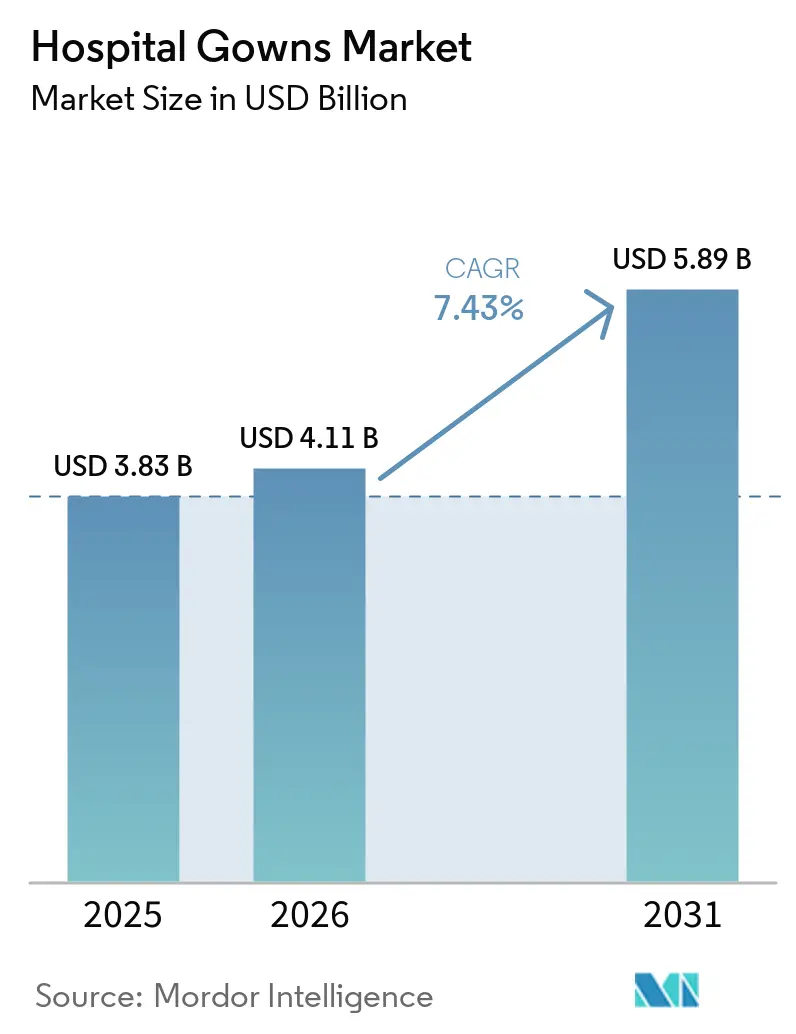

O tamanho do Mercado de Roupões Hospitalares deve crescer de USD 3,83 bilhões em 2025 para USD 4,11 bilhões em 2026 e tem previsão de atingir USD 5,89 bilhões até 2031 a uma CAGR de 7,43% no período 2026-2031.

A demanda permanece firme porque as normas de prevenção de infecções, o maior volume de procedimentos e o controle mais rigoroso das infecções associadas à assistência à saúde mantêm o uso de roupões incorporado em hospitais, unidades de cuidados de longa duração e ambientes de cuidados ambulatoriais. A recuperação cirúrgica e a contínua migração de procedimentos para ambientes ambulatoriais eficientes estão aumentando o consumo de roupões por caso, especialmente onde a rápida rotatividade de salas e os protocolos padronizados de proteção são essenciais. A América do Norte continua a liderar o mercado de roupões hospitalares, enquanto a Ásia-Pacífico está preparada para expandir mais rapidamente à medida que a capacidade hospitalar, a demanda por procedimentos e o investimento em prevenção de infecções crescem nos grandes sistemas de saúde. A Europa está se tornando um espaço de aquisição distinto no mercado de roupões hospitalares porque as metas de sustentabilidade estão levando mais sistemas de saúde a avaliar têxteis reutilizáveis para salas cirúrgicas e modelos de serviço de ciclo fechado. A concorrência no mercado de roupões hospitalares permanece moderadamente fragmentada, mas a concentração de matérias-primas em não tecidos à base de polipropileno e a aplicação mais rigorosa das alegações de desempenho de barreira estão aumentando o risco de execução para fornecedores que competem tanto em preço quanto em conformidade.

Principais Conclusões do Relatório

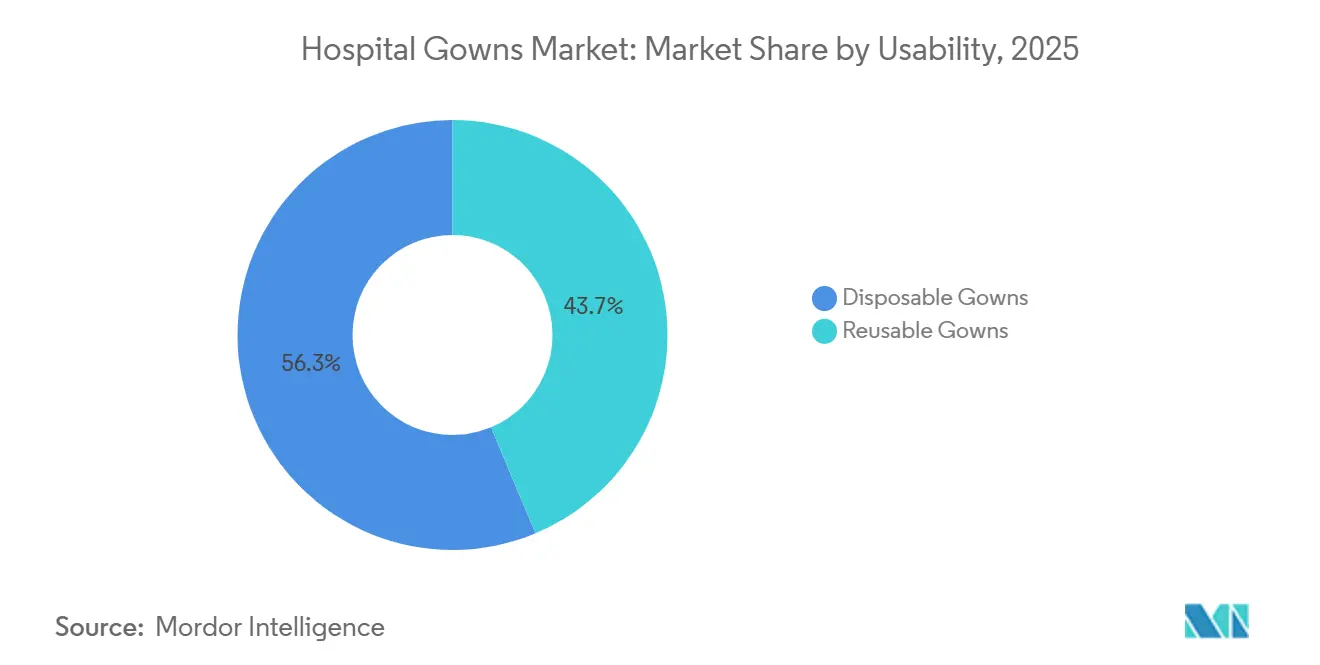

- Por usabilidade, os Roupões Descartáveis detinham 56,31% da participação do mercado de roupões hospitalares em 2025, enquanto os Roupões Reutilizáveis têm projeção de expansão a uma CAGR de 10,38% até 2031.

- Por tipo, os Roupões Cirúrgicos representavam 45,24% da participação do tamanho do mercado de roupões hospitalares em 2025, enquanto os Roupões de Paciente têm previsão de crescimento a uma CAGR de 10,52% até 2031.

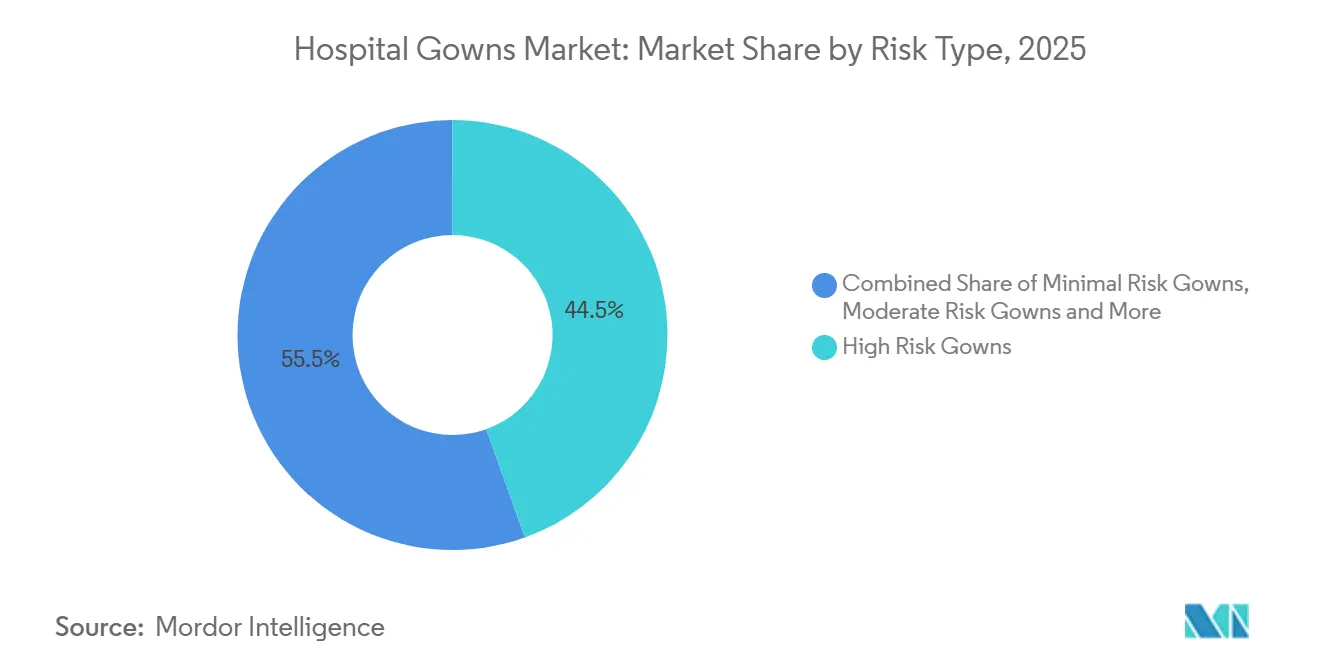

- Por classificação de risco, os Roupões de Alto Risco detinham 44,52% da participação de receita em 2025, enquanto os Roupões de Risco Mínimo têm expectativa de avançar a uma CAGR de 11,25% até 2031.

- Por usuário final, Hospitais e Clínicas representavam 56,24% da participação em 2025, enquanto os Centros Cirúrgicos Ambulatoriais têm expectativa de registrar uma CAGR de 9,52% até 2031.

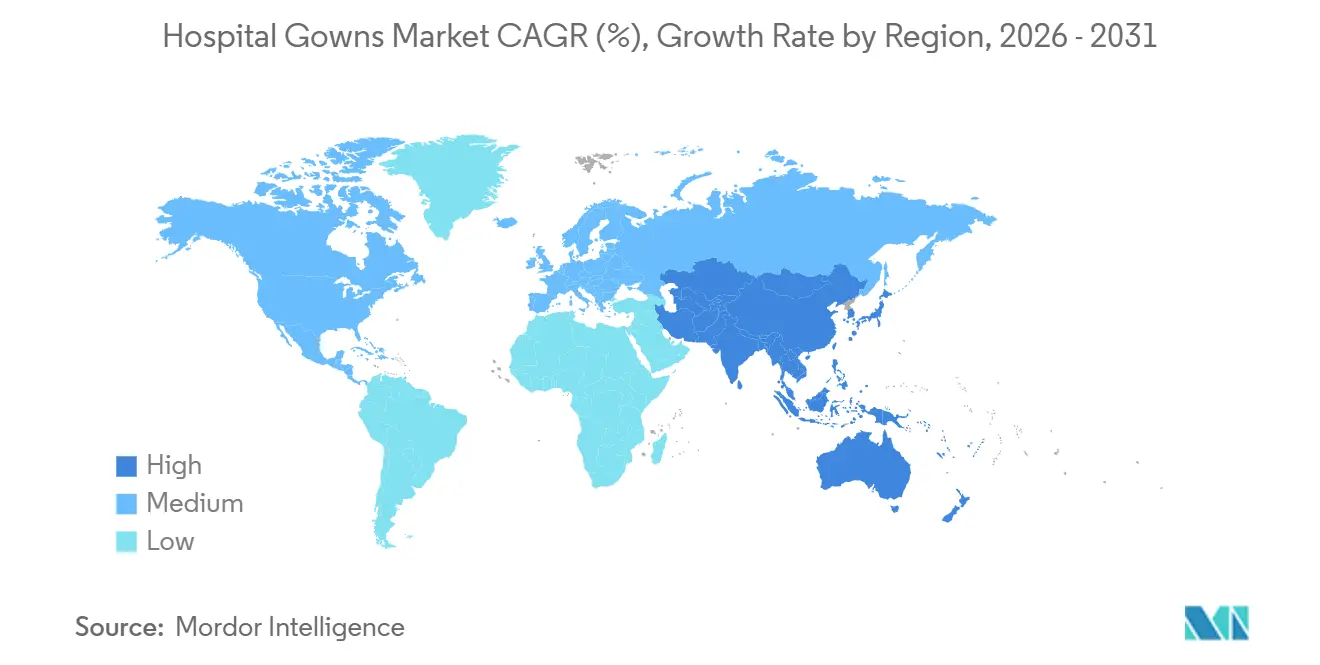

- Por geografia, a América do Norte detinha 38,52% da participação do tamanho do mercado de roupões hospitalares em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a uma CAGR de 9,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roupões Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Controle de Infecções e Prevenção de Infecções Associadas à Assistência à Saúde | +1.8% | Global, mais elevado na Ásia-Pacífico, Oriente Médio e África e países de baixa e média renda com maior carga de infecções associadas à assistência à saúde | Curto prazo (≤ 2 anos) |

| Crescimento do Volume Cirúrgico e Requisitos de Rendimento de Procedimentos | +1.5% | Global, com América do Norte e Ásia-Pacífico liderando a recuperação | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Preferência Crescente por Roupões Descartáveis em Ambientes de Cuidados de Alta Rotatividade | +1.2% | América do Norte, mercados emergentes da Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Aquisição de Roupões Reutilizáveis Orientada pela Sustentabilidade em Sistemas de Saúde Maduros | +0.9% | Europa, Canadá e Estados Unidos | Médio prazo (2-4 anos) |

| Validação de Lavanderia de Roupões Reutilizáveis e Modelos de Serviço de Ciclo Fechado | +0.6% | Europa Ocidental, Austrália e Nova Zelândia e redes integradas de distribuição selecionadas da América do Norte | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Verificação de Desempenho de Roupões, Rastreabilidade e Digitalização de Aquisições | +0.5% | América do Norte, Norte da Europa, com expansão para os mercados centrais do Conselho de Cooperação do Golfo e da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Controle de Infecções e Prevenção de Infecções Associadas à Assistência à Saúde

As infecções associadas à assistência à saúde continuam a criar uma base firme de demanda para o mercado de roupões hospitalares porque os protocolos de prevenção exigem o uso regular de roupões em cuidados intensivos, cuidados de longa duração e outros ambientes de contato com pacientes. A Organização Mundial da Saúde relatou que as infecções associadas à assistência à saúde acrescentam 25 milhões de dias hospitalares extras por ano na Europa e impõem custos anuais de EUR 13-24 bilhões (USD 15,1 a 27,9 bilhões), o que torna difícil adiar os gastos com prevenção de infecções. A Organização para a Cooperação e Desenvolvimento Económico também constatou que as medidas de prevenção e controle de infecções, incluindo o uso adequado de roupões, podem reduzir as infecções em até 70% e retornar USD 24,6 para cada USD 1 investido nos países da Organização para a Cooperação e Desenvolvimento Económico e da União Europeia e do Espaço Económico Europeu[1]Organização para a Cooperação e Desenvolvimento Económico, "Saúde em Resumo, Europa 2024," Organização para a Cooperação e Desenvolvimento Económico, oecd.org. A carga é ainda maior em ambientes de menor renda, onde a Organização Mundial da Saúde observou uma incidência de infecções muito maior, e isso leva grandes sistemas públicos a formalizar a aquisição de vestuário de proteção em vez de tratá-lo como um item variável. Nos Estados Unidos, as diretrizes dos Centros de Controle e Prevenção de Doenças sobre Precauções de Barreira Aprimoradas estão estendendo o uso rotineiro de roupões para atividades em lares de idosos que envolvem contato próximo, o que amplia a base endereçável para o mercado de roupões hospitalares além dos hospitais.

Crescimento do Volume Cirúrgico e Requisitos de Rendimento de Procedimentos

O crescimento de procedimentos continua a apoiar o mercado de roupões hospitalares porque a recuperação de casos cirúrgicos avançou além da eliminação de pendências e entrou em uma expansão mais ampla de vias de cuidados ambulatoriais e minimamente invasivos. A revista The Lancet projetou volumes cirúrgicos globais em no mínimo 160 milhões de operações anuais, o que implica um consumo duradouro de roupões cirúrgicos em ambientes hospitalares e ambulatoriais. Os Centros de Serviços Medicare e Medicaid adicionaram 289 procedimentos à Lista de Procedimentos Cobertos por Centros Cirúrgicos Ambulatoriais para 2026, o que continua a transferir mais casos para ambientes ambulatoriais onde o rendimento importa e as configurações descartáveis permanecem comuns. Essa mudança no local de atendimento é importante porque procedimentos de alta complexidade realizados em Centros Cirúrgicos Ambulatoriais frequentemente utilizam pacotes altamente padronizados e protocolos de rotatividade de sala enxutos, o que aumenta o valor operacional de um fornecimento confiável de roupões. Como resultado, o crescimento de procedimentos não está apenas elevando a demanda unitária no mercado de roupões hospitalares, mas também está mudando o mix em direção a produtos que podem suportar rotatividade mais rápida, conformidade previsível e controle de estoque mais fácil.

Preferência Crescente por Roupões Descartáveis em Ambientes de Cuidados de Alta Rotatividade

Os roupões descartáveis continuam a ocupar uma posição de destaque no mercado de roupões hospitalares porque os departamentos de emergência, os Centros Cirúrgicos Ambulatoriais e as suítes de procedimentos valorizam produtos que eliminam a necessidade de coleta, lavagem, validação e redistribuição. A preferência é mais forte onde a rotatividade de salas é rápida e onde a equipe deseja que cada caso comece com um item novo que já esteja qualificado para seu nível de barreira. A migração de procedimentos ortopédicos, cardiovasculares e de coluna para ambientes ambulatoriais fortalece esse padrão porque esses centros frequentemente priorizam a padronização e a velocidade em detrimento da logística de reprocessamento de têxteis. A estrutura regulatória também apoia esse segmento porque a Administração de Alimentos e Medicamentos exige autorização 510(k) para roupões médicos que fazem alegações de barreira moderada ou alta contra fluidos, incluindo o Nível 4 da Associação para o Avanço de Instrumentação Médica, o que aumenta o valor das linhas de produtos descartáveis em conformidade. Isso deixa o mercado de roupões hospitalares em uma posição onde os descartáveis permanecem a escolha prática em ambientes de alta velocidade, mesmo enquanto os reutilizáveis ganham espaço em programas selecionados de salas cirúrgicas.

Aquisição de Roupões Reutilizáveis Orientada pela Sustentabilidade em Sistemas de Saúde Maduros

As metas de sustentabilidade estão criando um segundo caminho importante de demanda no mercado de roupões hospitalares, especialmente em sistemas de saúde maduros que agora vinculam as decisões de aquisição a metas de redução de resíduos e emissões. O Health Innovation North West Coast relatou que os sistemas de roupões reutilizáveis podem reduzir os resíduos sólidos em até 93% e as emissões de gases de efeito estufa em 66% em comparação com as alternativas de uso único, o que tornou o argumento ambiental muito mais fácil de defender para as equipes de aquisição. Em fevereiro de 2025, o Barts Health NHS Trust adjudicou um contrato de 3 anos cobrindo roupões reutilizáveis para teatro cirúrgico em 6 unidades, com volume anual esperado de 400.000 roupões e uma redução projetada de 90 toneladas de resíduos clínicos[2]Autoridade Comercial do Governo, "Roupões Mais Ecológicos para a Equipe Cirúrgica do Barts Health NHS Trust," Autoridade Comercial do Governo, gca.gov.uk. O apoio político também está se tornando mais visível, com a Itália priorizando têxteis reutilizáveis para salas cirúrgicas e outros sistemas europeus avaliando como passar da simples compra de produtos para modelos de serviço têxtil. Isso significa que o mercado de roupões hospitalares não é mais moldado apenas pelas regras de controle de infecções, porque o desempenho ambiental agora influencia o design de contratos, a seleção de fornecedores e os ciclos de substituição de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Custo de Produtos Premium em Instalações com Orçamento Restrito | -0.8% | Global, com maior impacto em hospitais públicos de países de baixa e média renda, América do Sul e Oriente Médio e África | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Complexidade de Conformidade Regulatória e de Desempenho de Barreira | -0.6% | América do Norte e Europa, com maior carga sobre fabricantes de mercados emergentes | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Suprimentos de Insumos Não Tecidos e Meltblown | -0.5% | Global, com fabricantes da Ásia-Pacífico mais expostos à volatilidade do preço do polipropileno | Curto prazo (≤ 2 anos) |

| Lacunas de Prontidão Operacional para Adoção de Roupões Reutilizáveis | -0.4% | Sistemas hospitalares de países de baixa e média renda e instalações de cuidados intensivos de nível médio sem capacidade de lavanderia validada | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Custo de Produtos Premium em Instalações com Orçamento Restrito

A pressão de custos continua sendo um freio real no mercado de roupões hospitalares porque os roupões de maior barreira elevam os custos de aquisição para instalações que já enfrentam orçamentos operacionais apertados. O estudo internacional de 2025 abrangendo 5.230 profissionais perioperatórios em 134 países constatou que as restrições financeiras foram a barreira mais frequentemente citada para melhorar a qualidade dos roupões, identificada por 19,9% dos entrevistados. O mesmo estudo mostrou que os limites de infraestrutura e as pressões de custo frequentemente aparecem juntos, o que significa que as instalações não avançam pelos estágios de adoção em uma sequência simples. Centros Cirúrgicos Ambulatoriais menores, centros de cuidados de longa duração e hospitais públicos também carecem do poder de compra disponível para grandes redes integradas, de modo que os custos por unidade podem permanecer estruturalmente mais altos para eles. Isso mantém parte do mercado de roupões hospitalares ancorada em categorias básicas de produtos, mesmo onde as equipes clínicas prefeririam melhor conforto, respirabilidade ou desempenho de barreira.

Complexidade de Conformidade Regulatória e de Desempenho de Barreira

A complexidade de conformidade desacelera partes do mercado de roupões hospitalares porque os fornecedores frequentemente precisam gerenciar requisitos sobrepostos entre as normas da Associação para o Avanço de Instrumentação Médica, europeias e internacionais em evolução. A estrutura da Administração de Alimentos e Medicamentos acrescenta um ônus adicional porque roupões com alegações de barreira moderada ou alta contra fluidos exigem revisão pré-comercialização, e mesmo uma mudança na linha de produtos pode desencadear testes adicionais e trabalho de submissão. O estudo do Centro Nacional de Informações sobre Biotecnologia sobre roupões de isolamento descartáveis também mostrou que as classificações declaradas nem sempre correspondem ao desempenho real, o que aumenta a pressão sobre reguladores e hospitais para verificar os dados com mais rigor. O caso da Kimberly-Clark elevou as apostas ao mostrar como as falhas de conformidade podem se tornar ação legal quando as alegações de barreira não são respaldadas por controles de teste consistentes. Os incumbentes maiores geralmente conseguem absorver esses ônus de forma mais eficaz do que os novos entrantes, de modo que o mercado de roupões hospitalares ainda carrega uma vantagem de escala significativa para fornecedores estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usabilidade: O Volume Descartável Persiste enquanto os Modelos Reutilizáveis Escalam

Os Roupões Descartáveis detinham 56,31% da participação do mercado de roupões hospitalares em 2025, o que refletiu seu uso profundo em hospitais de cuidados intensivos, Centros Cirúrgicos Ambulatoriais e ambientes de emergência onde o uso por paciente único permanece central para a disciplina de fluxo de trabalho. Sua posição no mercado de roupões hospitalares é apoiada pela rápida rotatividade, logística simples e menor necessidade de gestão interna de têxteis. As instalações que enfrentam cargas de casos imprevisíveis ou infraestrutura de reprocessamento limitada ainda dependem de descartáveis porque eliminam o risco de gargalos de lavanderia e reduzem a coordenação entre departamentos. Isso torna o volume descartável resiliente mesmo enquanto o mercado de roupões hospitalares mais amplo se move em direção a combinações de produtos e serviços mais seletivas.

Os Roupões Reutilizáveis têm previsão de crescimento a uma CAGR de 10,38% durante 2026-2031, tornando-os o segmento de usabilidade de movimento mais rápido à medida que as metas de sustentabilidade e as revisões de custo do ciclo de vida ganham mais peso nas aquisições. O estudo perioperatório global de 2025 constatou que os limites relacionados à esterilização permanecem uma barreira central, de modo que a adoção de reutilizáveis depende menos da aceitação clínica e mais da prontidão do serviço. Na prática, o setor de roupões hospitalares está se movendo em direção à coexistência em vez da substituição, com programas reutilizáveis mais fortes em ambientes cirúrgicos planejados e a demanda descartável permanecendo firme em canais de emergência, trauma e ambulatoriais. Os modelos de aquisição híbridos se encaixam bem nessa realidade porque permitem que os sistemas usem têxteis reutilizáveis para o volume programado de salas cirúrgicas e mantenham estoque descartável para períodos de pico e cuidados de alta rotatividade. Os fornecedores que conseguem atender a ambos os modelos devem estar melhor posicionados no mercado de roupões hospitalares porque os compradores querem cada vez mais flexibilidade em vez de um compromisso com um único formato.

Por Tipo: Roupões Cirúrgicos Lideram enquanto Roupões de Paciente Ganham com a Expansão Ambulatorial

Os Roupões Cirúrgicos representavam 45,24% da participação do tamanho do mercado de roupões hospitalares em 2025, o que refletiu seu papel obrigatório nos cuidados operatórios e seu valor médio mais alto sob requisitos de barreira mais rigorosos. Sua liderança no mercado de roupões hospitalares está vinculada a cada procedimento que exige condições estéreis controladas, incluindo cardiotorácico, ortopédico, laparoscópico e outros ambientes de exposição a fluidos. Os roupões não cirúrgicos permanecem uma categoria institucional importante porque apoiam isolamento, precauções de contato, manuseio de quimioterapia e outras necessidades procedimentais moldadas pelas diretrizes de controle de infecções. Isso mantém a demanda por tipo amplamente baseada, com categorias de uso cirúrgico, não cirúrgico e de paciente respondendo a diferentes vias de cuidado em vez de um padrão de demanda comum.

Os Roupões de Paciente têm projeção de crescimento a uma CAGR de 10,52% durante 2026-2031, um ritmo mais rápido do que o mercado geral de roupões hospitalares porque os cuidados ambulatoriais e os serviços domiciliares estão se expandindo. Mais centros ambulatoriais e clínicas independentes estão agora comprando diretamente em vez de recorrer a canais liderados por hospitais, o que está ampliando a base de compras para essa categoria. As melhorias de design também estão dando aos roupões de paciente mais valor estratégico, especialmente onde o conforto, a dignidade e o melhor manuseio apoiam as metas de experiência do paciente. Em ambientes procedimentais, alguns roupões voltados para pacientes também estão se aproximando de expectativas padronizadas de proteção contra fluidos quando há risco de exposição. O resultado é que os roupões de paciente não ficam mais apenas na extremidade inferior do mercado de roupões hospitalares, porque as mudanças no modelo de serviço os estão tornando uma fonte mais ativa de volume recorrente.

Por Tipo de Risco: O Segmento de Alto Risco Ancora a Receita enquanto a Categoria de Risco Mínimo Cresce

Os Roupões de Alto Risco representavam 44,52% do tamanho do mercado de roupões hospitalares em 2025, e essa liderança de valor veio do uso obrigatório em ambientes cirúrgicos onde a forte resistência a fluidos e patógenos é essencial. Seu poder de precificação no mercado de roupões hospitalares é reforçado pelo requisito da Administração de Alimentos e Medicamentos de que produtos que fazem alegações de Nível 4 da Associação para o Avanço de Instrumentação Médica passem por revisão 510(k), o que restringe o grupo de fornecedores credenciados. Os Roupões de Risco Moderado permanecem amplamente utilizados em cirurgia geral, terapia de infusão e diagnósticos de alta exposição, enquanto os Roupões de Baixo Risco continuam a atender ambientes de coleta de sangue de rotina, acesso intravenoso e procedimentos menores. Isso cria uma ampla escada de demanda no mercado de roupões hospitalares, onde a concentração de receita fica mais alta no espectro de risco, mesmo quando os volumes unitários estão distribuídos por vários níveis.

Os Roupões de Risco Mínimo têm previsão de crescimento a uma CAGR de 11,25% durante 2026-2031, tornando-os o segmento de risco de crescimento mais rápido à medida que os cuidados de longa duração, saúde domiciliar e ambientes ambulatoriais formalizam a compra de vestuário. As diretrizes dos Centros de Controle e Prevenção de Doenças sobre Precauções de Barreira Aprimoradas estão expandindo diretamente o uso de roupões em lares de idosos durante atividades de cuidado de residentes com alto contato, o que aumenta a demanda em ambientes que frequentemente não tinham orçamentos formais para roupões no passado. A norma ANSI e AAMI PB70:2022 continua a fornecer a estrutura de desempenho reconhecida em todos os 4 níveis, o que ajuda os sistemas hospitalares a alinhar alegações, especificações de compra e requisitos de auditoria. À medida que os canais de menor complexidade se tornam mais estruturados, o mercado de roupões hospitalares está se expandindo a partir da base da escada de risco, bem como do nível cirúrgico premium. Isso amplia o conjunto de oportunidades para fornecedores, mas também torna o posicionamento claro do produto e a linguagem de conformidade mais importantes em todo o portfólio.

Por Usuário Final: A Dominância Hospitalar Persiste enquanto os Centros Cirúrgicos Ambulatoriais Capturam Participação

Hospitais e Clínicas geraram 56,24% da receita em 2025, o que os manteve como o centro de demanda central do mercado de roupões hospitalares porque concentram cirurgia de alta complexidade, demanda por isolamento e ampla atividade procedural. Seus padrões de compra moldam o mix de produtos em todo o mercado de roupões hospitalares porque compram em todos os níveis de risco e nos formatos descartável e reutilizável. As instalações de cuidados de longa duração estão se tornando um grupo de usuários finais mais formal à medida que os protocolos de prevenção de infecções estendem o uso de roupões além dos cuidados intensivos e para os fluxos de trabalho de contato com residentes. A assistência domiciliar permanece um canal menor, mas está começando a gerar uma demanda mais estruturada à medida que as visitas de enfermagem especializada, cuidados de feridas e terapia se expandem fora das paredes dos hospitais.

Os Centros Cirúrgicos Ambulatoriais têm previsão de crescimento a uma CAGR de 9,52% durante 2026-2031, tornando-os o grupo de usuários finais de expansão mais rápida no mercado de roupões hospitalares. O apoio dos Centros de Serviços Medicare e Medicaid para mais procedimentos elegíveis para Centros Cirúrgicos Ambulatoriais é uma razão importante, porque continua a direcionar casos cardiovasculares, de coluna, vasculares e ortopédicos para ambientes cirúrgicos ambulatoriais. Esse canal depende fortemente de descartáveis porque o modelo de cuidado valoriza a rápida rotatividade de salas, pacotes padronizados e controle de estoque mais simples em detrimento das operações de lavanderia interna. Como resultado, o crescimento dos Centros Cirúrgicos Ambulatoriais faz mais do que adicionar volume, também influencia o mix futuro do mercado de roupões hospitalares em direção a produtos que se encaixam em velocidade, conformidade e simplicidade de fluxo de trabalho. Os hospitais ainda permanecerão o grupo comprador âncora, mas os Centros Cirúrgicos Ambulatoriais estão assumindo um papel maior em como os fornecedores pensam sobre design, embalagem e estratégia de distribuição.

Análise Geográfica

A América do Norte representou 38,52% da participação do mercado de roupões hospitalares em 2025, o que a tornou a maior contribuinte regional com base em uma densa base de prestadores credenciados, alinhamento claro com a Associação para o Avanço de Instrumentação Médica e forte escala de compras. Os Estados Unidos permanecem o motor central de receita no mercado de roupões hospitalares porque seus hospitais, Centros Cirúrgicos Ambulatoriais e organizações de compras em grupo favorecem fornecedores com logística confiável e sólidos registros de conformidade. O Canadá acrescenta uma camada diferente, com aquisições centralizadas e interesse crescente em programas de roupões reutilizáveis que se encaixam em metas mais amplas de sustentabilidade do sistema de saúde. O México continua a se desenvolver como um mercado em crescimento à medida que prestadores públicos e privados expandem a aquisição estruturada de produtos cirúrgicos e de prevenção de infecções. O escrutínio regulatório também se intensificou após o acordo do Departamento de Justiça de agosto de 2025 envolvendo roupões cirúrgicos MicroCool adulterados, o que elevou a importância da credibilidade dos testes e da documentação dos fornecedores nas decisões de fornecimento na América do Norte.

A Europa permanece uma região estrategicamente distinta no mercado de roupões hospitalares porque as metas de sustentabilidade estão mudando a forma como os compradores comparam as opções de uso único e reutilizável. Os sistemas da Europa Ocidental estão avançando mais rapidamente em têxteis reutilizáveis para salas cirúrgicas, e o Barts Health NHS Trust forneceu um exemplo visível em 2025 com um grande contrato de roupões reutilizáveis vinculado a metas de redução de resíduos. O contexto regional ainda é moldado por uma alta carga de infecções, com a Organização para a Cooperação e Desenvolvimento Económico relatando cerca de 4,3 milhões de episódios de infecções associadas à assistência à saúde por ano em hospitais de cuidados intensivos da União Europeia, o que sustenta a necessidade básica de roupões nos estados membros. Isso deixa a Europa com uma estrutura de demanda dual no mercado de roupões hospitalares, onde o controle de infecções mantém os volumes estáveis enquanto a política de sustentabilidade muda o modelo têxtil preferido.

A Ásia-Pacífico tem previsão de expansão a uma CAGR de 9,55% durante 2026-2031, tornando-a o bloco regional de crescimento mais rápido no mercado de roupões hospitalares. A China detinha a maior participação regional em 2025 à medida que a expansão hospitalar, a racionalização de aquisições e a capacidade de exportação fortaleceram o papel das categorias de roupões validados. A Índia também está adicionando escala por meio da expansão hospitalar apoiada pelo governo e de um sistema privado crescente que exige produtos de maior desempenho. O Oriente Médio e a África mostram um padrão dividido, com os sistemas do Conselho de Cooperação do Golfo avançando em direção a padrões internacionais e iniciativas de produção local, como a joint venture saudita da Mölnlycke Health Care, enquanto grande parte da África Subsaariana permanece limitada por restrições orçamentárias e de infraestrutura[3]Mölnlycke Health Care, "A Tamer Mölnlycke Care Celebra um Novo Capítulo na Saúde no Reino da Arábia Saudita," Mölnlycke, molnlycke.com. A América do Sul está sendo apoiada por aquisições públicas e privadas estruturadas no Brasil e por uma normalização gradual das compras institucionais na Argentina.

Cenário Competitivo

O mercado de roupões hospitalares é moderadamente fragmentado, com Medline Industries, Cardinal Health, Mölnlycke Health Care e outras empresas formando o nível superior visível nos canais de cuidados intensivos premium, enquanto uma longa cauda de fornecedores regionais permanece ativa nas categorias descartáveis de preço mais baixo. A Medline fortaleceu sua posição em 2025 por meio de vitórias como fornecedor principal, incluindo o resultado do contrato da Administração de Veteranos e grandes acordos com prestadores como o The Ohio State University Wexner Medical Center, que reforçam o valor da escala, confiabilidade e profundidade de distribuição. Sua rede de 45 centros de distribuição nos Estados Unidos e a frota MedTrans tornam a confiabilidade do serviço uma ferramenta competitiva em vez de apenas uma característica operacional. A Cardinal Health também está trabalhando para aprofundar sua presença em roupões de alta complexidade por meio da diferenciação de produtos e de um portfólio mais amplo em conformidade. Isso significa que o mercado de roupões hospitalares não se trata apenas de competição por preço, porque logística, profundidade de conformidade e cobertura de contas estão se tornando igualmente importantes.

A Mölnlycke está usando a fabricação e a expansão regional para melhorar a resiliência do fornecimento no mercado de roupões hospitalares, apoiada por sua base de produção na Malásia e estratégia de eletricidade renovável. Sua joint venture Tamer Mölnlycke Care começou a produzir campos cirúrgicos e roupões na Arábia Saudita em 2025, o que dá à empresa acesso mais próximo à demanda do Conselho de Cooperação do Golfo e do Oriente Médio e Norte da África mais amplo. A Ansell reformulou seu portfólio de proteção por meio da aquisição de USD 635,1 milhões do negócio de Equipamentos de Proteção Individual da Kimberly-Clark e depois expandiu a integração da marca na América do Norte, Europa e Ásia-Pacífico durante 2025. Esses movimentos mostram que os participantes de proteção adjacentes ainda veem espaço para construir participação no mercado de roupões hospitalares combinando patrimônio de marca, acesso a canais e gama de produtos.

A Lohmann & Rauscher está perseguindo uma estratégia de nearshoring e capacidade, destacada por sua participação de 49% no Grupo ADA de Portugal em julho de 2025 para fortalecer a resiliência do fornecimento europeu. O roupão cirúrgico Sentinex Solo da empresa também aponta para inovação focada no fluxo de trabalho, porque aborda a eficiência de pessoal em ambientes de salas cirúrgicas movimentadas. Ao mesmo tempo, fabricantes asiáticos mais novos estão avançando para os níveis premium à medida que obtêm posicionamento regulatório mais claro e buscam acesso aos canais institucionais da América do Norte. A próxima camada de concorrência no mercado de roupões hospitalares provavelmente se concentrará em rastreabilidade, validação de lavanderia, relatórios de sustentabilidade e visibilidade de estoque, porque grandes sistemas de saúde querem cada vez mais aquisições baseadas em evidências em vez de simples comparações de custo unitário.

Líderes do Setor de Roupões Hospitalares

Medline Industries, LP

Cardinal Health, Inc.

Solventum Corporation

Standard Textile Co., Inc.

Mölnlycke Health Care AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cardinal Health recebeu autorização 510(k) da Administração de Alimentos e Medicamentos (K253243) para seu Roupão Cirúrgico Reforçado com Polietileno. Esse marco expande as ofertas de produtos da empresa no segmento cirúrgico de alta complexidade e fortalece seu papel como fornecedor confiável de roupões classificados pela Associação para o Avanço de Instrumentação Médica na América do Norte.

- Dezembro de 2025: A Medline fortaleceu sua presença no mercado de roupões para cuidados de longa duração ao fazer parceria com a Signature HealthCARE por meio de um acordo de Fornecedor Principal. Essa colaboração conecta a Medline a uma rede de 67 instalações distribuídas em cinco estados dos Estados Unidos.

Escopo do Relatório Global do Mercado de Roupões Hospitalares

De acordo com o escopo do relatório, os roupões hospitalares são roupas usadas por pacientes durante exames médicos, procedimentos ou internações hospitalares. Eles são tipicamente folgados, leves e projetados para fácil acesso ao corpo para avaliação e tratamento médico.

O mercado de roupões hospitalares é segmentado por usabilidade em roupões descartáveis e roupões reutilizáveis. Por tipo, o mercado é categorizado em roupões cirúrgicos, roupões não cirúrgicos e roupões de paciente. Com base no tipo de risco, a segmentação inclui roupões de risco mínimo, roupões de baixo risco, roupões de risco moderado e roupões de alto risco. Por usuário final, o mercado é dividido em hospitais e clínicas, instalações de cuidados de longa duração, centros cirúrgicos ambulatoriais e assistência domiciliar. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Roupões Descartáveis |

| Roupões Reutilizáveis |

| Roupões Cirúrgicos |

| Roupões Não Cirúrgicos |

| Roupões de Paciente |

| Roupões de Risco Mínimo |

| Roupões de Baixo Risco |

| Roupões de Risco Moderado |

| Roupões de Alto Risco |

| Hospitais e Clínicas |

| Instalações de Cuidados de Longa Duração |

| Centros Cirúrgicos Ambulatoriais |

| Assistência Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Usabilidade | Roupões Descartáveis | |

| Roupões Reutilizáveis | ||

| Por Tipo | Roupões Cirúrgicos | |

| Roupões Não Cirúrgicos | ||

| Roupões de Paciente | ||

| Por Tipo de Risco | Roupões de Risco Mínimo | |

| Roupões de Baixo Risco | ||

| Roupões de Risco Moderado | ||

| Roupões de Alto Risco | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Instalações de Cuidados de Longa Duração | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Assistência Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do espaço de roupões hospitalares até 2031?

O mercado de roupões hospitalares tem projeção de atingir USD 5,89 bilhões até 2031 a partir de USD 4,11 bilhões em 2026, com crescimento apoiado pelas regras de prevenção de infecções e maiores volumes de procedimentos.

O que está impulsionando a demanda por roupões hospitalares em 2026?

A demanda está sendo apoiada pela prevenção de infecções associadas à assistência à saúde, pelo aumento do rendimento cirúrgico e pelo uso mais amplo de roupões em lares de idosos e ambientes ambulatoriais.

Qual região está liderando a receita e qual está crescendo mais rapidamente?

A América do Norte liderou com 38,52% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescer mais rapidamente a uma CAGR de 9,55% até 2031.

Os roupões descartáveis ou reutilizáveis estão crescendo mais rapidamente?

Os roupões descartáveis permanecem o maior segmento de usabilidade com 56,31% de participação em 2025, mas os roupões reutilizáveis estão crescendo mais rapidamente a uma CAGR de 10,38% até 2031, à medida que os sistemas de saúde avaliam a sustentabilidade e os modelos de serviço têxtil.

Por que os centros cirúrgicos ambulatoriais estão se tornando mais importantes?

Os Centros Cirúrgicos Ambulatoriais têm projeção de crescimento a uma CAGR de 9,52% até 2031 porque os Centros de Serviços Medicare e Medicaid continuam a ampliar a lista de procedimentos elegíveis para ambientes ambulatoriais, o que eleva a demanda por fornecimento de roupões de rápida rotatividade.

Quais são os principais riscos que os fornecedores enfrentam nesta categoria?

Os principais riscos são a concentração de matérias-primas em insumos não tecidos, a pressão de custos em instalações com orçamento restrito e a aplicação mais rigorosa das alegações de desempenho de barreira após a ação do Departamento de Justiça de agosto de 2025.

Página atualizada pela última vez em: