Tamanho e Participação do Mercado de Clínicas Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

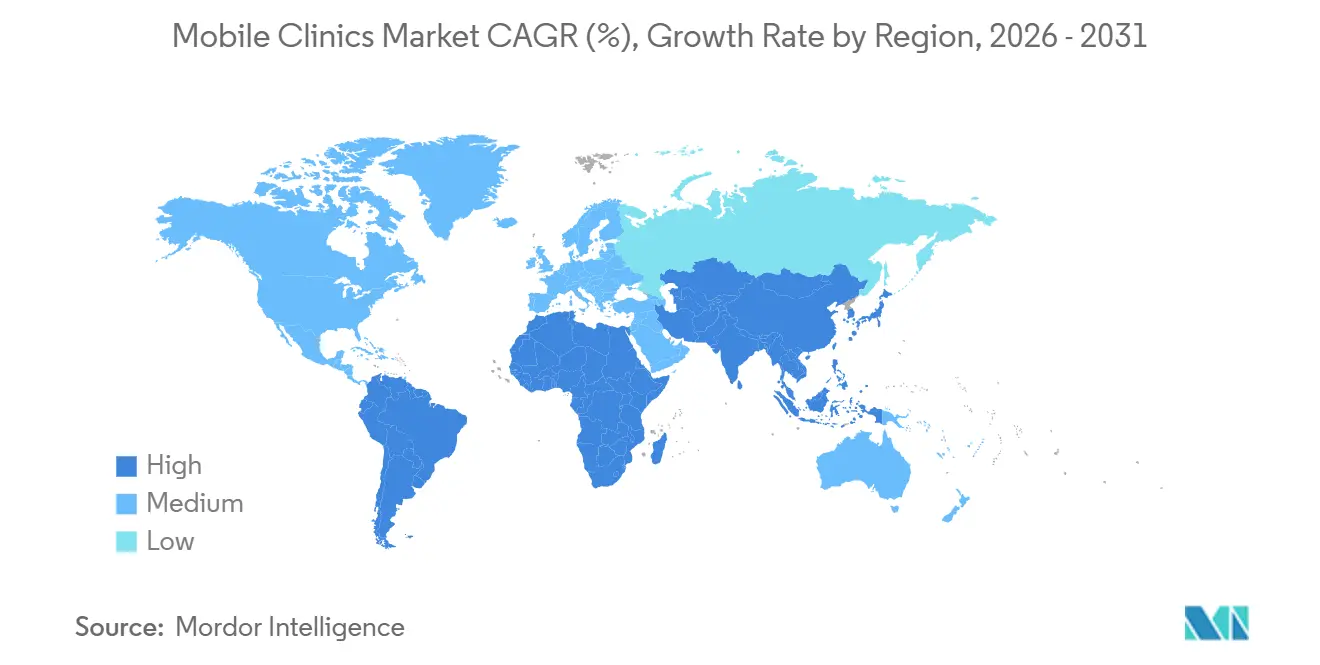

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

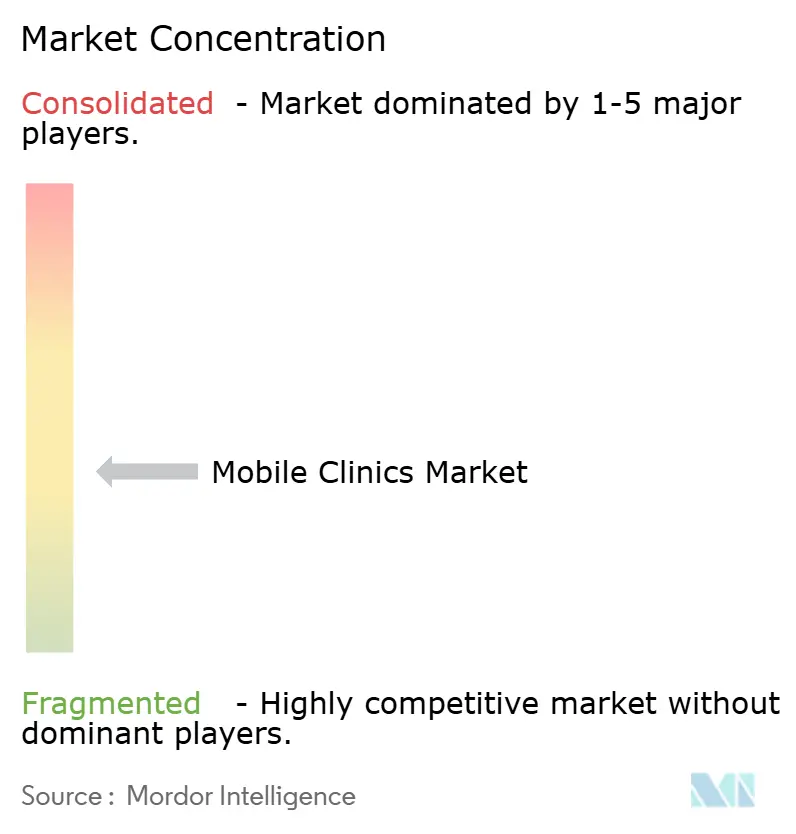

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Clínicas Móveis por Mordor Intelligence

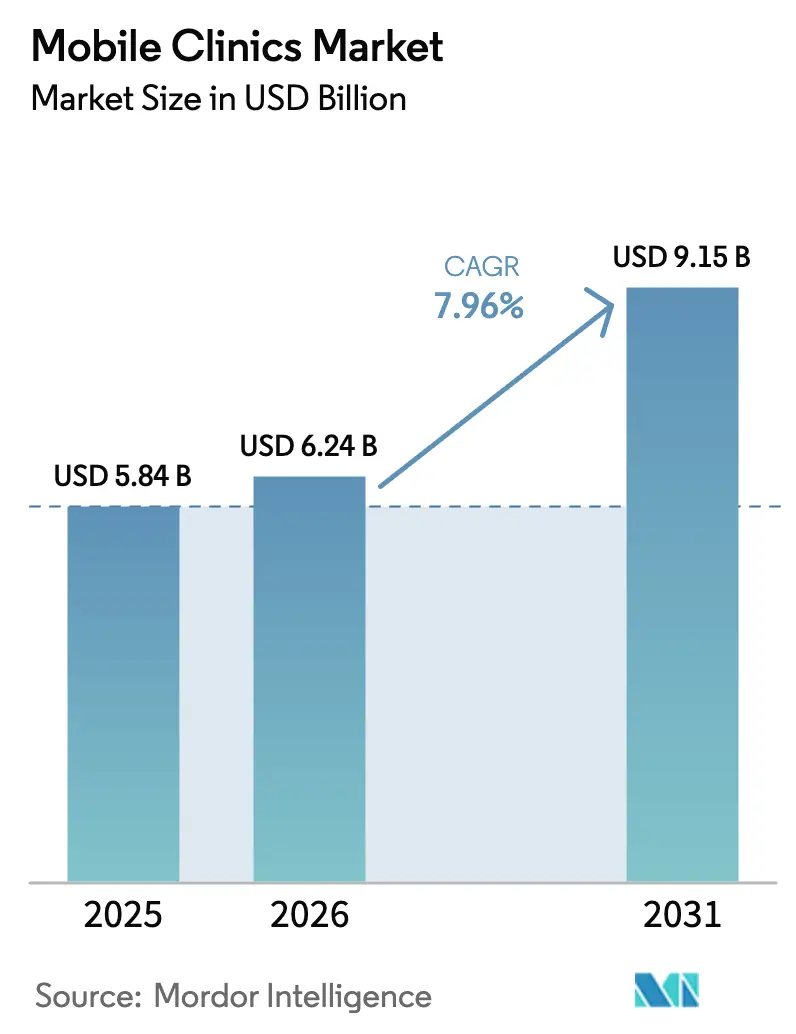

Espera-se que o tamanho do Mercado de Clínicas Móveis cresça de USD 5,84 bilhões em 2025 para USD 6,24 bilhões em 2026 e está previsto para atingir USD 9,15 bilhões até 2031 a um CAGR de 7,96% no período 2026-2031.

A transição para o atendimento distribuído, apoiada por incentivos federais e estaduais, está remodelando a alocação de capital à medida que os sistemas de saúde buscam alternativas de retorno mais rápido em comparação com construções físicas tradicionais. Leis de paridade do Medicaid, subsídios plurianuais para saúde rural e regras de licenciamento mais claras estão inserindo as unidades móveis na estratégia convencional. Os operadores estão ampliando os menus de serviços, adicionando diagnósticos com IA e conexões de telessaúde para elevar os níveis de reembolso enquanto mantêm os custos fixos sob controle. Ao mesmo tempo, a pressão sobre o fluxo de caixa, a escassez de mão de obra e os limites de capacidade das unidades moderam os planos de expansão, obrigando os prestadores a avaliar com maior precisão a composição da frota, a densidade de rotas e os modelos de pessoal.

Principais Conclusões do Relatório

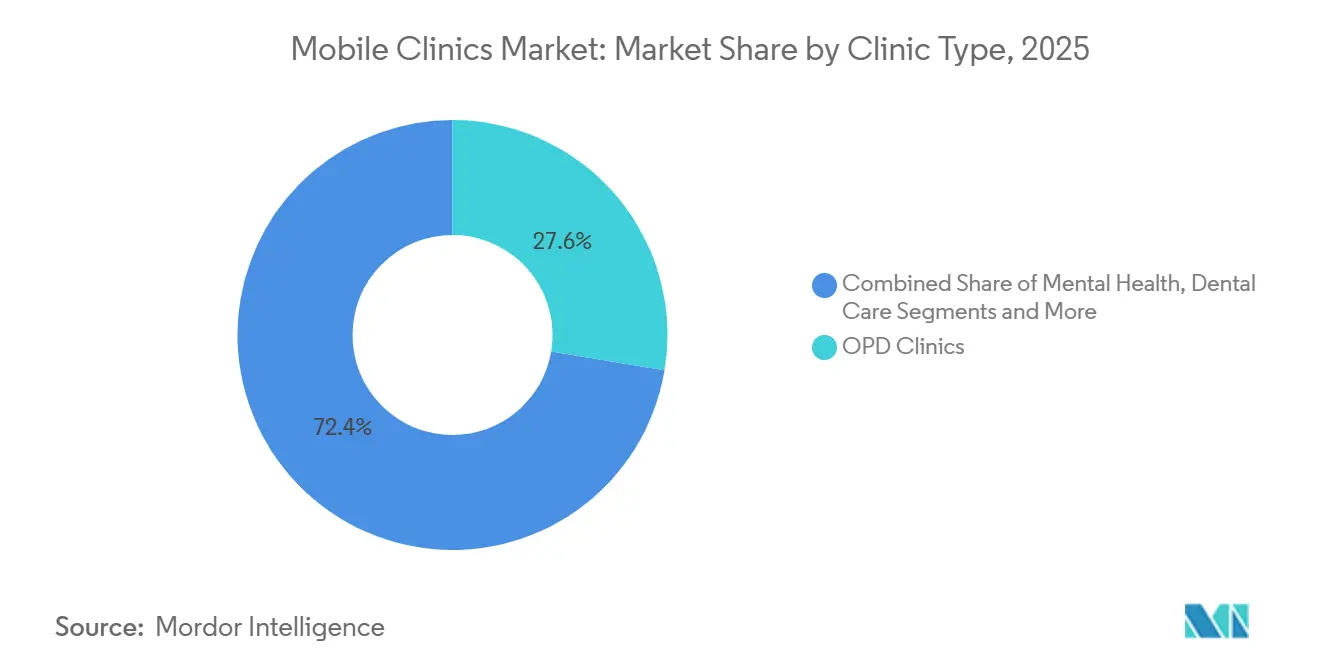

- Por tipo de clínica, as clínicas ambulatoriais lideraram com 27,63% de participação na receita em 2025; as unidades de saúde materna devem crescer a um CAGR de 10,34% até 2031.

- Por tipo de veículo, as vans médicas móveis representaram 49,75% de participação em 2025; os reboques devem registrar o CAGR mais rápido, de 11,33%, até 2031.

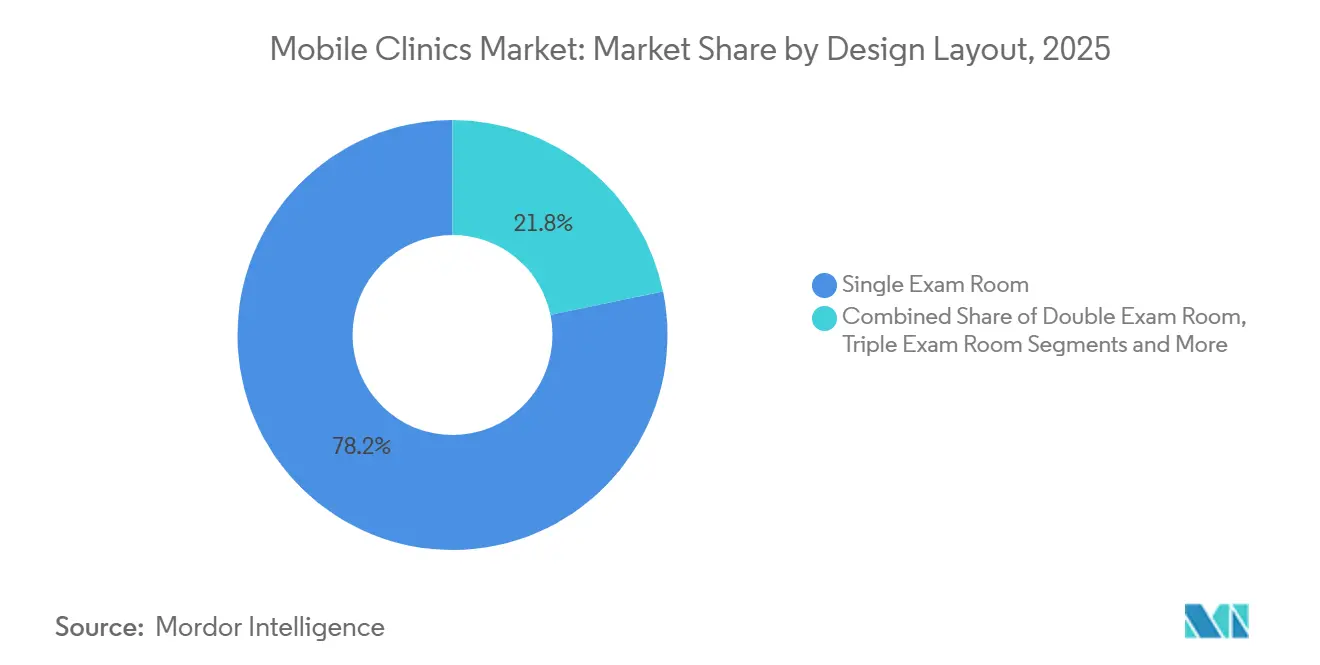

- Por layout de design, as configurações com sala de exame única detinham 78,24% de participação em 2025; os módulos expansíveis estão posicionados para um CAGR de 12,53% ao longo do período de previsão.

- Por modelo de serviço, a atenção primária e preventiva dominou com 31,63% de participação em 2025; o acompanhamento habilitado por telessaúde deve avançar a um CAGR de 12,84% até 2031.

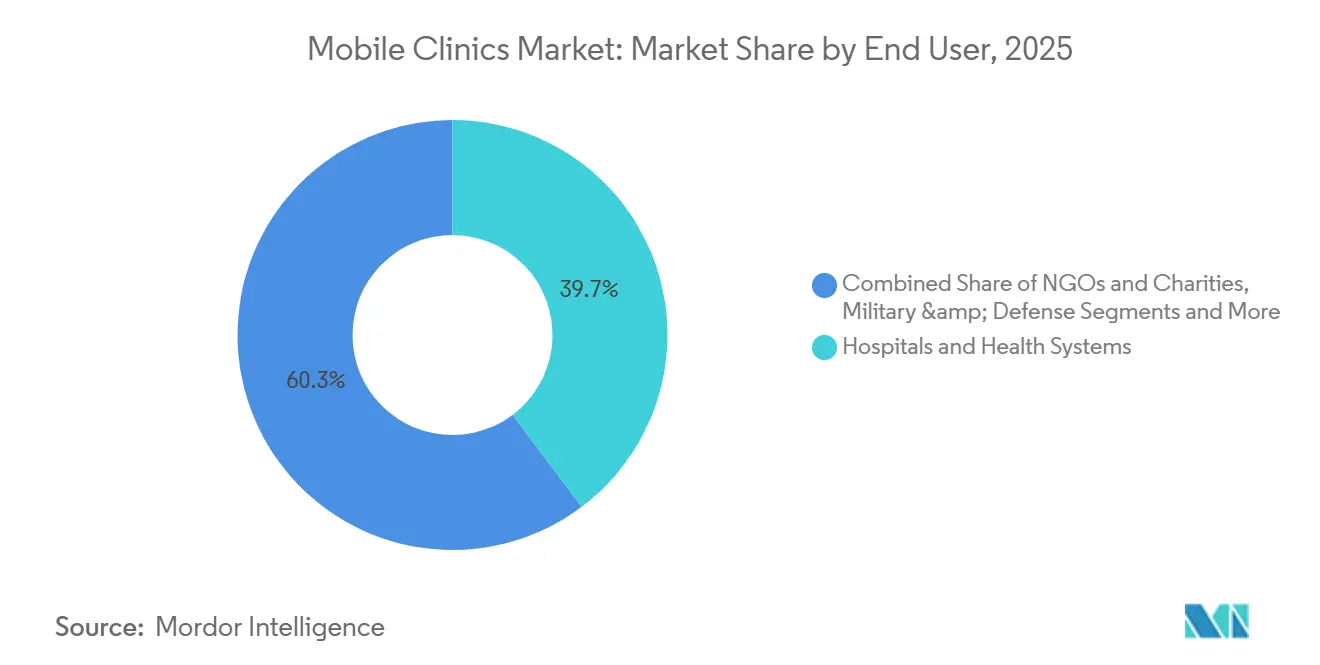

- Por usuário final, hospitais e sistemas de saúde capturaram 39,74% de participação em 2025; as implantações militares e de defesa devem expandir a um CAGR de 10,44% até 2031.

- Por integração tecnológica, as unidades habilitadas para telessaúde lideraram com 36,37% de participação em 2025; as configurações de diagnóstico com suporte de IA devem registrar um CAGR de 11,65% ao longo do período.

- Por geografia, a América do Norte deteve 35,84% da receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 9,32%, o mais rápido entre as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Clínicas Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e emergências | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Monitoramento remoto de pacientes com boa relação custo-benefício | +1.5% | Estados Unidos, Índia, China | Curto prazo (≤ 2 anos) |

| Crescimento da população geriátrica | +1.3% | Japão, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Financiamento governamental para atendimento em áreas rurais | +1.6% | América do Norte, África Subsaariana, Índia | Curto prazo (≤ 2 anos) |

| Diagnósticos portáteis habilitados por IA | +1.2% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Transição para motores de emissão zero ou solares | +0.9% | Europa, alguns estados dos EUA, África Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Emergências

As altas taxas de diabetes, hipertensão e trauma mantêm as unidades móveis ocupadas porque reduzem a distância entre os pacientes e o atendimento de primeira linha. Um estudo realizado nos Estados Unidos em 2025 constatou que as barreiras de transporte estavam associadas a um maior uso de pronto-socorro em 2024, destacando o valor das consultas próximas ao domicílio.[1]Fangyuan Chen, "Barreiras de Transporte, Uso do Pronto-Socorro e Risco de Mortalidade entre Adultos nos EUA: Uma Análise da Pesquisa Nacional de Entrevistas de Saúde," BMC Public Health, ncbi.nlm.nih.govAs equipes de paramedicina comunitária que utilizam plataformas móveis já reduziram as taxas de revisita em 30 dias, comprovando que o modelo funciona para contratos baseados em valor. Uma única visita móvel de USD 150 pode evitar um episódio de pronto-socorro de USD 1.500, uma equação que ressoa junto aos pagadores. Os fabricantes de unidades estão, portanto, adicionando estações de reconciliação de medicamentos, quiosques de diagnóstico conectados e kits de dispositivos de monitoramento domiciliar para que os fluxos de trabalho de cuidados crônicos caibam em espaços reduzidos.

Modelos de Monitoramento Remoto de Pacientes com Boa Relação Custo-Benefício

Esfigmomanômetros Bluetooth, glicosímetros e oxímetros de pulso distribuídos durante uma visita móvel alimentam fluxos contínuos de dados para os clínicos. A eliminação das viagens de acompanhamento reduz o custo de atendimento em até 30% em comparação com consultas presenciais repetidas. O kit de ferramentas de 2024 da Organização Mundial da Saúde para dispositivos de IA em ambientes com poucos recursos eliminou dúvidas regulatórias e acelerou a implantação de dispositivos. À medida que os testes de doenças infecciosas sozinhos ultrapassaram USD 12 bilhões em 2024, as unidades móveis tornaram-se um canal de distribuição preferencial, gerando margem tanto na visita inicial quanto nos serviços de gestão de dados.

Financiamento Governamental para Atendimento em Áreas Rurais

A Administração de Recursos e Serviços de Saúde reservou USD 50 milhões para novos pontos de acesso móvel em seu orçamento de 2025, tornando vans e reboques elegíveis para subsídios que antes favoreciam clínicas fixas.[2]Administração de Recursos e Serviços de Saúde, "Oportunidade de Financiamento de Novos Pontos de Acesso para Centros de Saúde do Ano Fiscal de 2025," Administração de Recursos e Serviços de Saúde, hrsa.gov A construção de um centro de saúde rural custa entre USD 2 e 5 milhões e leva anos para atingir o ponto de equilíbrio, enquanto uma unidade móvel que atende 25 consultas diárias pode se pagar em 18 meses. Dezessete estados dos EUA já reembolsam consultas móveis em paridade, dando aos prestadores a confiança para expandir suas frotas.

Integração de Diagnósticos Portáteis Habilitados por IA

Algoritmos de IA aprovados pela FDA agora orientam sondas de ultrassom e sinalizam anomalias instantaneamente, permitindo que clínicos gerais realizem exames que antes exigiam um radiologista. Os Institutos Nacionais de Saúde estão financiando pesquisas de resultados sobre essas ferramentas até 2027, sinalizando prováveis atualizações de pagamento. Uma consulta que inclui ultrassom com IA é reembolsada entre USD 200 e 300, aproximadamente o dobro de uma consulta básica de atenção primária, elevando assim a economia da unidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade diária limitada de atendimento a pacientes | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de capital e manutenção | -1.1% | Mercados de baixa renda, organizações sem fins lucrativos globais | Médio prazo (2-4 anos) |

| Complexidade regulatória entre jurisdições | -0.6% | Estados Unidos, Europa, APAC fragmentada | Longo prazo (≥ 4 anos) |

| Escassez de motoristas-clínicos com dupla habilitação | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Diária Limitada de Atendimento a Pacientes

Uma única sala de exame comporta aproximadamente 32 atendimentos em um turno de oito horas. Dobrar a equipe sem dobrar as salas paralisa a receita porque o espaço, e não as pessoas, é o gargalo. Os módulos expansíveis ajudam, mas a montagem acrescenta 20 minutos e reduz a densidade de rotas. O ponto de equilíbrio geralmente requer de 25 a 30 atendimentos por dia, o que as zonas ultrarrurais têm dificuldade em suprir.

Altos Custos de Capital e Manutenção

Uma van bem equipada custa entre USD 250.000 e 400.000; os caminhões de imagem podem ultrapassar USD 700.000. A manutenção anual, calibração e atualizações de TI acrescentam outros 15-20% do preço de compra. Os custos de juros permanecem elevados, e os ciclos de subsídios podem deixar as unidades ociosas quando o financiamento atrasa. As vans de menor custo, portanto, dominaram 49,75% das implantações em 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Clínica: Dominância Ambulatorial Mascara Crescimento da Saúde Materna

As unidades ambulatoriais capturaram 27,63% da participação do mercado de clínicas móveis em 2025, devido às vacinações de alto volume e às consultas de cuidados crônicos que exigem equipamentos leves. As unidades de saúde materna, embora menores hoje, estão projetadas para um CAGR de 10,34% até 2031, impulsionadas pelas prioridades de financiamento pré-natal e pelos pagamentos mais elevados por consulta. A Organização Mundial da Saúde posiciona o atendimento pré-natal móvel como um pilar da redução da mortalidade materna.[3]Equipe da Organização Mundial da Saúde, "Saúde Materna: Visão Geral," Organização Mundial da Saúde, who.int Essas unidades combinam ultrassom, coleta de amostras laboratoriais e aconselhamento, transformando uma única parada em uma consulta completa. A escassez de mão de obra permanece como o principal freio, especialmente em regiões remotas onde parteiras certificadas são escassas.

Por Tipo de Veículo: Vans Lideram, Reboques Aceleram

As vans detinham 49,75% da receita de 2025 porque se adaptam a quarteirões urbanos e estradas rurais a um preço acessível. Os reboques estão ganhando terreno a um CAGR de 11,33%, pois desacoplam os módulos clínicos dos veículos de reboque, permitindo que os proprietários atualizem os interiores sem substituir o chassi. A frota de alto rendimento da Amref no Quênia demonstra que os reboques com energia solar podem oferecer a capacidade de grandes ônibus por menos dinheiro. O tempo de montagem, no entanto, os torna menos ideais para dias com múltiplas paradas.

Por Layout de Design: Salas Únicas Dominam, Módulos Expansíveis Crescem

Em 2025, os layouts de sala única representaram 78,24% das instalações devido ao seu design simples e facilidade de gestão de pessoal. Ao mesmo tempo, os módulos conversíveis estão crescendo a um CAGR de 12,53%. Esses módulos podem se expandir para acomodar consultas de telessaúde ou eventos de triagem rápida e se retrair para transporte conveniente. No entanto, certas regulamentações locais classificam esses módulos como estruturas temporárias, exigindo aprovações de código de incêndio, o que prolonga os prazos de entrega.

Por Modelo de Serviço: Atenção Primária como Âncora, Acompanhamento por Telessaúde Acelera

A atenção primária e preventiva deteve 31,63% da receita em 2025, pois os pagadores recompensam vacinações e triagens que evitam eventos mais custosos a jusante. O acompanhamento por telessaúde, associado a um CAGR de 12,84%, utiliza a primeira visita para distribuir kits de monitoramento remoto e agendar revisões virtuais, ampliando as horas limitadas dos clínicos. As regras inconsistentes de pagamento de telessaúde permanecem como a principal incerteza.

Por Usuário Final: Hospitais Lideram, Setor Militar Cresce

Hospitais e sistemas de saúde controlaram 39,74% dos gastos de 2025, aproveitando sua solidez financeira para financiar frotas que apoiam objetivos de benefício comunitário e reduzem as readmissões. Os usuários militares e de defesa, avançando a um CAGR de 10,44%, implantam clínicas modulares e transportáveis por via aérea que colocam o atendimento de Nível 1 a minutos das tropas na linha de frente. Os programas corporativos em locais de trabalho estão emergindo, mas precisam de grandes bases de funcionários para atingir o ponto de equilíbrio.

Por Integração Tecnológica: Telessaúde Lidera, Diagnósticos com IA Crescem

As unidades habilitadas para telessaúde mantiveram 36,37% de participação em 2025, refletindo a ampla aceitação de videoconsultas seguras. Os diagnósticos baseados em IA, projetados a um CAGR de 11,65%, prometem insights de nível radiológico em tempo real, elevando o reembolso por consulta e reduzindo os custos de encaminhamento. O treinamento de pessoal e as atualizações de software apresentam desafios contínuos.

Análise Geográfica

A América do Norte comandou 35,84% da receita de 2025 com base em USD 10 bilhões em desembolsos anuais do CMS para saúde rural e 17 estados com paridade que pagam visitas móveis às mesmas taxas das clínicas fixas. As lacunas de mão de obra levam os operadores a acordos de supervisão remota, mas o licenciamento de clínicos permanece fragmentado.

A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 9,32% até 2031. A Missão Nacional de Saúde da Índia destinou INR 37.000 crore (USD 4,4 bilhões) para 2024-25, direcionando frotas móveis para distritos tribais. O plano China Saudável 2030 financia vans de cuidados geriátricos em municípios rurais. A regulamentação, no entanto, varia por país, de modo que as joint ventures locais frequentemente superam as importações diretas.

Europa, Oriente Médio e África, e América do Sul ficam atrás em valor, mas oferecem potencial de nicho. A regulamentação mais rigorosa de dispositivos médicos da UE eleva o padrão e filtra importações de baixa qualidade. O programa de clínicas solares de USD 5 milhões de Uganda valida as energias renováveis em zonas fora da rede elétrica. Brasil e Argentina investem em atendimento comunitário em favelas e pampas remotas, embora as oscilações cambiais compliquem as aquisições.

Cenário Competitivo

O mercado de clínicas móveis permanece moderadamente fragmentado. Os integradores de serviço completo que combinam chassi, equipamentos médicos, links de prontuário eletrônico e manutenção conquistam contratos maiores porque simplificam as aquisições. Os pequenos conversores sobrevivem ao personalizar construções especializadas, como vans odontológicas ou veterinárias. A tecnologia é o novo campo de batalha. Os fornecedores que incorporam scanners de IA aprovados pela FDA e pacotes de telessaúde em soluções completas obtêm margens mais elevadas. Os longos ciclos de construção, frequentemente de seis a 12 meses, pressionam o fluxo de caixa das empresas menores, incentivando futuras consolidações.

Líderes do Setor de Clínicas Móveis

ADI Mobile Health

Medical Coaches

Matthews Specialty Vehicles

Odulair LLC.

Farber Specialty Vehicles

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A CanSupport, apoiada pela Optum India, apresentou duas vans de cuidados paliativos para atender pacientes com câncer em situação de vulnerabilidade na região de Gurgaon.

- Março de 2025: A Fujifilm lançou seu ônibus de triagem "NURA Express" em Kozhikode, Kerala, expandindo sua presença em serviços de saúde preventiva.

- Janeiro de 2025: A Aster Volunteers implantou duas unidades médicas móveis em Gujarat para atender os distritos de Sankari, Surat e Khedbrahma.

- Janeiro de 2025: O Hospital Artemis da Índia e a Signature Global Foundation lançaram dois ônibus AarogyaRise oferecendo triagem de câncer, raio-X e serviços de UTI.

Escopo do Relatório Global do Mercado de Clínicas Móveis

De acordo com o escopo do relatório, as clínicas móveis são veículos customizados capazes de se deslocar a diferentes comunidades, tanto rurais quanto urbanas, para oferecer serviços de saúde e prevenção. Em outras palavras, as clínicas móveis são unidades de saúde móveis e independentes dentro das quais ou a partir das quais os serviços de saúde são prestados diretamente aos indivíduos. O mercado de clínicas móveis é segmentado por Tipo de Clínica (Atendimento de Emergência, Saúde Materna, UTI e Cirurgia, Saúde Infantil e Neonatal, Cuidados Geriátricos, Diagnóstico/Triagem e Outros), Tipo de Veículo (Vans Médicas Móveis, Ônibus Médicos Móveis e Outros), Layout de Design (Sala de Exame Única, Sala de Exame Dupla e Sala de Exame Tripla) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Atendimento de Emergência |

| Saúde Materna |

| UTI e Cirurgia |

| Saúde Infantil e Neonatal |

| Cuidados Geriátricos |

| Diagnóstico / Triagem |

| Saúde Mental |

| Odontologia |

| Ambulatório |

| Serviços Reprodutivos e Contraceptivos |

| Outros |

| Vans Médicas Móveis |

| Ônibus Médicos Móveis |

| Reboques |

| Caminhões Autopropulsados |

| Outros |

| Sala de Exame Única |

| Sala de Exame Dupla |

| Sala de Exame Tripla |

| Módulos Expansíveis |

| Atenção Primária e Preventiva |

| Atenção Especializada |

| Serviços de Diagnóstico por Imagem |

| Triagem e Vacinação |

| Resposta a Emergências e Desastres |

| Acompanhamento Habilitado por Telessaúde |

| Hospitais e Sistemas de Saúde |

| Agências Governamentais e de Saúde Pública |

| ONGs e Instituições de Caridade |

| Prestadores Privados de Saúde |

| Militares e Defesa |

| Programas Corporativos / em Locais de Trabalho |

| Básica (Tecnologia Mínima) |

| Habilitada para Telessaúde |

| Diagnóstico com Suporte de IA |

| Equipada com Imagem Avançada |

| Motor Renovável / de Emissão Zero |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Clínica | Atendimento de Emergência | |

| Saúde Materna | ||

| UTI e Cirurgia | ||

| Saúde Infantil e Neonatal | ||

| Cuidados Geriátricos | ||

| Diagnóstico / Triagem | ||

| Saúde Mental | ||

| Odontologia | ||

| Ambulatório | ||

| Serviços Reprodutivos e Contraceptivos | ||

| Outros | ||

| Por Tipo de Veículo | Vans Médicas Móveis | |

| Ônibus Médicos Móveis | ||

| Reboques | ||

| Caminhões Autopropulsados | ||

| Outros | ||

| Por Layout de Design | Sala de Exame Única | |

| Sala de Exame Dupla | ||

| Sala de Exame Tripla | ||

| Módulos Expansíveis | ||

| Por Modelo de Serviço | Atenção Primária e Preventiva | |

| Atenção Especializada | ||

| Serviços de Diagnóstico por Imagem | ||

| Triagem e Vacinação | ||

| Resposta a Emergências e Desastres | ||

| Acompanhamento Habilitado por Telessaúde | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Agências Governamentais e de Saúde Pública | ||

| ONGs e Instituições de Caridade | ||

| Prestadores Privados de Saúde | ||

| Militares e Defesa | ||

| Programas Corporativos / em Locais de Trabalho | ||

| Por Integração Tecnológica | Básica (Tecnologia Mínima) | |

| Habilitada para Telessaúde | ||

| Diagnóstico com Suporte de IA | ||

| Equipada com Imagem Avançada | ||

| Motor Renovável / de Emissão Zero | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de clínicas móveis em 2026?

O tamanho do mercado de clínicas móveis é de USD 6,24 bilhões em 2026.

Qual é o CAGR esperado para clínicas móveis até 2031?

O mercado deve expandir a um CAGR de 7,96% até 2031.

Qual tipo de clínica está crescendo mais rapidamente?

As unidades de saúde materna devem registrar um CAGR de 10,34% entre 2026 e 2031.

Por que os reboques estão ganhando popularidade?

Os reboques permitem que os operadores atualizem os módulos clínicos sem substituir o veículo de reboque e estão crescendo a um CAGR de 11,33%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 9,32% até 2031.

Página atualizada pela última vez em: