Tamanho e Participação do Mercado de Serviços de Entrega Médica por Drone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.46% CAGR |

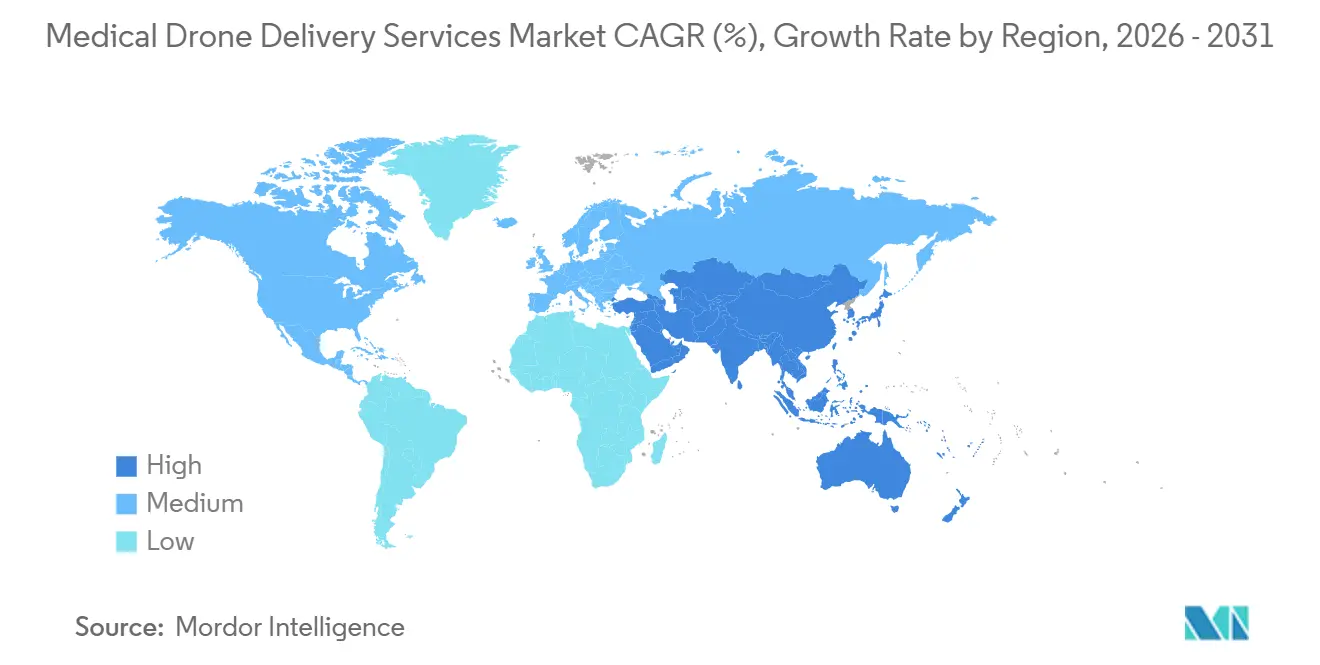

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Entrega Médica por Drone por Mordor Intelligence

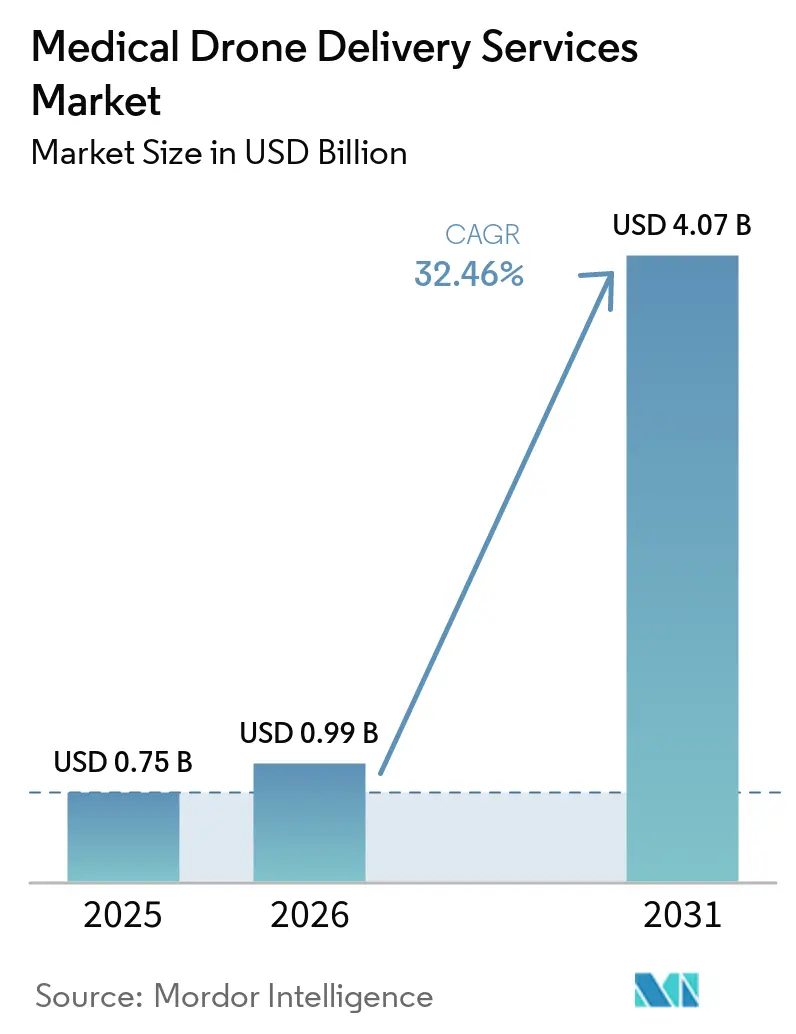

O tamanho do Mercado de Serviços de Entrega Médica por Drone deve aumentar de USD 0,75 bilhão em 2025 para USD 0,99 bilhão em 2026 e atingir USD 4,07 bilhões até 2031, crescendo a um CAGR de 32,46% ao longo de 2026-2031.

Forças convergentes, aprovações rotineiras de operações além da linha de visada visual (BVLOS), mandatos nacionais de saúde pública e a economia do cuidado hospitalar domiciliar deslocaram o serviço de projetos-piloto para uma infraestrutura logística de missão crítica. No curto prazo, regulamentações baseadas em desempenho, como a proposta Parte 108 da FAA e o roteiro de BVLOS em fases da UK CAA, reduzem o atrito de conformidade, permitindo que os operadores migrem de autorizações de rota única para redes autônomas e multifacilidades. Sistemas hospitalares que combinam telessaúde com gatilhos automatizados de inventário tratam os drones como o meio de entrega padrão para cargas de pequenos lotes e alta urgência temporal, especialmente componentes sanguíneos e biológicos de alto valor. A economia de plataforma também favorece designs de asa fixa e VTOL híbrido que ampliam o alcance para 100 km enquanto triplicam a capacidade de lançamento diário, desbloqueando modelos de hub e spoke que atingem níveis de utilização comparáveis aos da aviação comercial. Por fim, os fluxos de capital estão se acelerando à medida que municípios financiam programas de despacho de DEA e kits de trauma, e redes africanas apoiadas por doadores comprovam que a demanda previsível transforma drones em uma alternativa de menor custo às frotas de veículos quatro por quatro.

Principais Conclusões do Relatório

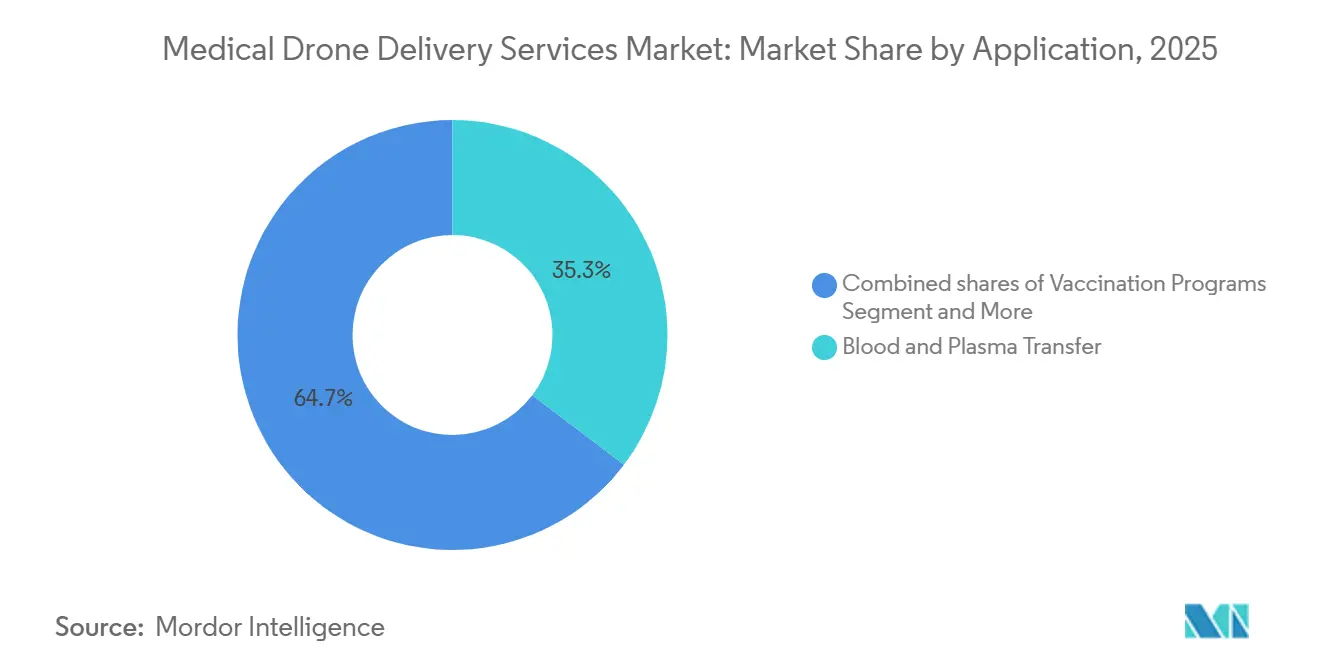

- Por aplicação, a transferência de sangue e plasma liderou o mercado de serviços de entrega médica por drone com 35,31% de participação de mercado em 2025, enquanto o transporte de órgãos e tecidos avança a um CAGR de 33,64% até 2031.

- Por plataforma, os sistemas de asa fixa capturaram 45,21% do mercado em 2025; o VTOL híbrido é a configuração de crescimento mais rápido, com um CAGR de 34,31% até 2031.

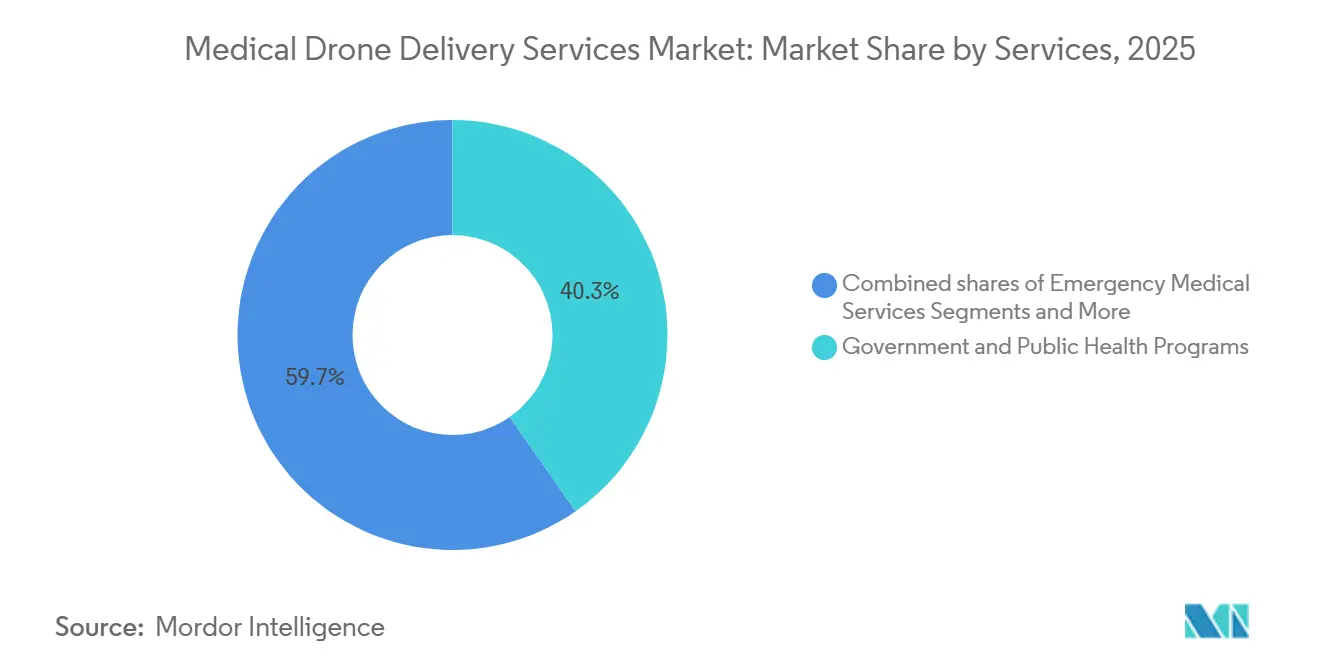

- Por usuário final, os programas governamentais e de saúde pública comandaram uma participação de 40,31% em 2025; as redes de serviços médicos de emergência estão crescendo mais rapidamente, com um CAGR de 34,94%.

- Por modelo de entrega, a rota B2B de instalação para instalação representou 49,56% do mercado de serviços de entrega médica por drone em 2025, e o B2C domiciliar e hospitalar em casa deve crescer a um CAGR de 34,41% até 2031.

- Por geografia, a América do Norte manteve uma participação de 39,23% em 2025; a Ásia-Pacífico deve crescer a um CAGR de 35,61%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Entrega Médica por Drone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas nacionais de saúde pública adotando logística rotineira por drone | +8.2% | África Subsaariana, Sul da Ásia, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Normalização do BVLOS permitindo operações de 1 para muitos e escala | +9.5% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Cuidado hospitalar domiciliar e telessaúde impulsionando o cumprimento de prescrições em pequenos lotes | +5.1% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Última milha em cadeia de frio para vacinas e biológicos sensíveis à temperatura | +4.3% | Global, com concentração em regiões tropicais e remotas | Longo prazo (≥ 4 anos) |

| Integração com sistemas hospitalares/LIS/ERP para reabastecimento automatizado | +3.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Serviços UTM/ADSP reduzem o atrito no espaço aéreo e o custo operacional | +6.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas Nacionais de Saúde Pública Adotando Logística Rotineira por Drone

Redes financiadas pelo governo em Gana, Ruanda e Índia passaram de demonstrações para aquisições institucionais, reduzindo o desperdício de vacinas em até 80% e o desperdício de sangue em 67%, ao mesmo tempo em que alcançaram cobertura nacional em cinco anos. Esses resultados mostram que o mercado de serviços de entrega médica por drone pode substituir frotas terrestres quando a demanda é previsível, as estradas são precárias e a urgência clínica é alta. A orientação de cadeia ultrafria de 2024 da OMS legitima ainda mais os drones para campanhas de mRNA, fornecendo um modelo para alocação orçamentária. Os ministérios estão, portanto, incorporando drones em suas rubricas de serviços essenciais de saúde, garantindo volumes de voo constantes que sustentam a viabilidade comercial.

Normalização do BVLOS Permitindo Operações de 1 para Muitos e Escala

A proposta de regra norte-americana Parte 108 e o roteiro de 2025 da UK CAA codificam critérios de desempenho para detecção e desvio, links de comando e controle e avaliação de risco aéreo, transformando permissões exclusivas por isenção em certificações repetíveis. A aprovação de BVLOS da DroneUp em 2024 permitiu que ela atendesse a várias farmácias Walmart a partir de um único hub, reduzindo os custos de mão de obra por entrega em 60%. Na Europa, os regulamentos U-space exigem conspicuidade eletrônica em 27 países, permitindo que operadores transfronteiriços tratem a UE como um mercado único. Esses marcos alinhados aceleram o mercado de serviços de entrega médica por drone porque a expansão de rotas agora escala por meio de atualizações de software, em vez de novas isenções.

Cuidado Hospitalar Domiciliar e Telessaúde Impulsionando o Cumprimento de Prescrições em Pequenos Lotes

A expansão do reembolso do Medicare em 2025 aumentou em 40% a população em cuidado hospitalar domiciliar, criando janelas de entrega em nível de hora que os mensageiros terrestres não conseguem atender economicamente. Walmart, CVS e sistemas de saúde regionais recorreram, portanto, a drones para antibióticos, anticoagulantes e biológicos, alcançando prazos de entrega inferiores a 30 minutos em projetos-piloto na região de Dallas-Fort Worth. Caixas de entrega seguras e notificações baseadas em HL7 FHIR fecham a lacuna dos últimos 50 metros, enquanto os reguladores estaduais estão finalizando as diretrizes de espaço aéreo residencial, desbloqueando uma escala B2C mais ampla.

Última Milha em Cadeia de Frio para Vacinas e Biológicos Sensíveis à Temperatura

A carga de monitoramento de temperatura aprovada pela FDA da UPS Flight Forward mantém as vacinas entre –80 °C e –60 °C por seis horas, atendendo aos padrões de Boas Práticas de Distribuição e custódia da cadeia. A combinação de materiais de mudança de fase com resfriamento ativo por efeito Peltier da Zipline entregou cinco milhões de doses ultrafrias em Gana sem nenhum desvio de temperatura[1]Zipline, "Impacto do Serviço Nacional em Gana e Ruanda," flyzipline.com. Essas comprovações reduzem o desperdício em zonas tropicais onde atrasos nas estradas e refrigeração inconsistente comprometem a potência, conferindo ao setor de serviços de entrega médica por drone uma clara vantagem sobre os mensageiros em furgões durante surtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações complexas e em evolução de BVLOS/espaço aéreo limitam operações rotineiras | -5.4% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições climáticas, de carga útil e de densidade de energia de bateria | -3.8% | Global, com maior impacto em climas extremos | Longo prazo (≥ 4 anos) |

| Restrições de ruído/aceitação comunitária em áreas densas | -2.1% | América do Norte urbana, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Economia unitária sensível à intensidade de mão de obra até que as operações de 1 para muitos sejam rotineiras | -4.2% | Global, particularmente em mercados de alto custo de mão de obra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Complexas e em Evolução de BVLOS/Espaço Aéreo Limitam Operações Rotineiras

Mesmo com a regulamentação em andamento, os operadores ainda navegam por ciclos de certificação de 12 a 24 meses sob isenções da FAA e SORA da EASA, deprimindo o retorno sobre o investimento em 40–60% em comparação com corredores pré-aprovados. Empresas menores carecem de capital para suportar queimas de caixa de vários anos, inclinando o mercado de serviços de entrega médica por drone para incumbentes bem financiados até que os portais de aprovação automatizados amadureçam.

Restrições Climáticas, de Carga Útil e de Densidade de Energia de Bateria

A maioria dos drones é imobilizada com ventos acima de 20 nós ou em chuva intensa, reduzindo a disponibilidade em 20–60% dependendo do clima [2]IEEE, "Impacto do Clima nas Operações de Aeronaves Não Tripuladas," ieee.org. Os limites de carga útil de 3,5 kg do Zipline P2 excluem órgãos maiores, enquanto os limites de densidade de energia de íons de lítio mantêm a autonomia de multirotores próxima a 45 minutos. Baterias de estado sólido podem dobrar o alcance, mas a certificação comercial é improvável antes de 2028, limitando a amplitude do serviço no curto prazo no mercado de serviços de entrega médica por drone.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Transferência de Sangue Ancora a Utilização

A transferência de sangue controla a maior participação do mercado de serviços de entrega médica por drone, com 35,31% em 2025, pois os protocolos de trauma na hora de ouro e os casos de hemorragia obstétrica exigem reabastecimento em menos de uma hora [3]Ministério da Saúde de Ruanda, "Serviço de Transfusão de Sangue 2024," moh.gov.rw. A rede de Ruanda entregou três quartos do sangue nacional fora de Kigali por via aérea em 2024, reduzindo pela metade a mortalidade e cortando drasticamente o desperdício. Os programas de vacinação ocupam o segundo lugar, aproveitando os corredores de drone ultrafrios endossados pela OMS para clínicas remotas. As amostras de diagnóstico ganham impulso à medida que o tempo de resposta laboratorial influencia os resultados oncológicos e cardíacos, e os despachos de DEA de emergência registram o crescimento de volume mais acentuado, com municípios visando ganhos de 10% na sobrevivência por parada cardíaca.

O destaque de crescimento, no entanto, está se deslocando para as remessas de órgãos e tecidos, que devem se expandir a um CAGR de 33,64% até 2031, a taxa mais rápida entre todas as aplicações no tamanho do mercado de serviços de entrega médica por drone. Aeronaves de próxima geração, como o Wingcopter 198, podem carregar até 6 kg e suportar missões de triplo lançamento, permitindo que redes de transplante testem corridas de córnea, enxerto de pele e medula óssea enquanto atendem aos requisitos de cadeia de frio. O impulso também vem da aprovação da FDA em 2024 para registradores de temperatura movidos a bateria em drones, uma mudança que fornece às equipes de aquisição hospitalar o rastro de documentação necessário para órgãos de alto valor.

Por Plataforma: Asa Fixa Domina a Economia de Alcance

Os designs de asa fixa detinham 45,21% da participação de plataforma em 2025 e ainda estabelecem o referencial de custo por tonelada-quilômetro em rotas rurais de hub e spoke, com algumas rotas registrando maior autonomia do que multirotores com pacotes de bateria idênticos. O Zipline P2 Zip voa 100 km com cargas úteis de 3,5 kg, atendendo a dezenas de clínicas a partir de uma única base e elevando as taxas de utilização o suficiente para reduzir os custos por entrega a um único dígito. O mercado de serviços de entrega médica por drone, no entanto, é cada vez mais influenciado por aeronaves VTOL híbridas, que devem crescer a um CAGR de 34,31% até 2031, à medida que os operadores buscam uma única frota capaz de pousar em telhados urbanos apertados e ainda alcançar postos rurais distantes.

O Wingcopter 198 exemplifica esse apelo híbrido: decola verticalmente, cruza 75 km com uma carga útil de 6 kg e pode realizar três lançamentos sequenciais sem recarregar, um perfil atualmente em uso nos sistemas de saúde pública do Malaui e da Irlanda.

Por Usuário Final: Programas Governamentais Lideram, SME Acelera

Os programas governamentais e de saúde pública sustentam 40,31% do volume de 2025, impulsionados pelo financiamento de doadores e pela aquisição em nível da ONU que trata os drones como infraestrutura, e não como projetos-piloto. Esses contratos isolam os operadores da volatilidade da demanda do consumidor e garantem cláusulas de volume mínimo de cinco anos. As aplicações de SME, embora menores, registram um CAGR de 34,94% porque cada minuto economizado no tempo de resposta salva anos de vida avaliados em seis dígitos. A rede de DEA da Suécia e os voos de kits de trauma da Carolina do Norte validam o retorno social sobre o investimento que justifica os gastos públicos, um efeito halo que se espalha pelos municípios da OCDE.

Hospitais, farmácias, laboratórios e bancos de sangue seguem roteiros distintos de integração digital, mas todos convergem para o despacho automatizado assim que os links de ERP e LIS amadurecem. O mercado de serviços de entrega médica por drone, portanto, equilibra a cobertura rural orientada por políticas com corredores metropolitanos orientados pela economia, criando camadas de receita complementares em vez de silos concorrentes.

Por Modelo de Entrega: B2B de Instalação para Instalação Captura a Economia

As rotas B2B de instalação para instalação representaram 49,56% da receita de 2025 graças a movimentos previsíveis e de alta frequência entre hospitais, laboratórios e bancos de sangue, permitindo que os operadores realizem milhares de voos por ano a partir de uma única base e superem os furgões de mensageiros em custo e tempo de resposta.

Os reguladores também liberam esses caminhos mais rapidamente porque ambas as extremidades do voo estão em propriedade controlada sem sobrevoo residencial, simplificando as avaliações de risco e as cotações de seguro. No entanto, as missões B2C e hospitalares em casa estão ganhando velocidade, devendo registrar um CAGR de 34,41% à medida que a mudança de regra do Medicare em 2025 ampliou em 40% o grupo elegível de cuidados agudos domiciliares.

Análise Geográfica

A América do Norte gerou a maior receita regional, detendo 39,23% de participação, sustentada por operadores certificados pela Parte 135 e programas estaduais de saúde rural. O lançamento da Carolina do Norte em 2024 conecta a região dos Apalaches a centros terciários em menos de uma hora, confirmando a vantagem comparativa dos drones sobre as sinuosas estradas de montanha. O projeto-piloto do Departamento de Assuntos de Veteranos dos EUA em 2025 adiciona peso federal e pode escalar para 50 centros até 2027. A primeira aprovação de BVLOS do Canadá no mesmo ano atende comunidades indígenas, enquanto o México explora corredores de sandbox dos distritos médicos de Guadalajara para clínicas regionais.

A Ásia-Pacífico registra a perspectiva mais acentuada, expandindo-se a um CAGR de 35,61% até 2031. As emendas às Regras de Drone da Índia de 2024 permitem que a Skye Air Mobility replique os sucessos de Telangana em 19 estados, enquanto as zonas-piloto de baixa altitude apoiadas pela CAAC em Shenzhen e Hangzhou testam corredores urbanos em escala de megacidade. O Japão resolve as lacunas de medicina insular por meio de voos da ANA e da Yamato, espelhando a rede aprovada pela CASA da Austrália em Queensland.

A Europa se beneficia da aplicação do U-space em 2024. O NHS do Reino Unido reduz a maior parte dos tempos de trânsito de patologia com rotas da Apian, a Alemanha financia projetos-piloto de amostras de órgãos entre estados, e o HSE da Irlanda adota híbridos Wingcopter para clínicos gerais rurais. O Oriente Médio e a África abrigam as redes nacionais de drone mais antigas; os seis hubs de Gana, a cobertura nacional de Ruanda e as rotas de amostras de radioterapia do Quênia demonstram resiliência durante todo o ano, mesmo durante as monções. A América Latina fica para trás, mas a ANAC do Brasil está elaborando normas de BVLOS, sugerindo novas fronteiras para o mercado de serviços de entrega médica por drone.

Cenário Competitivo

Prevalece uma concentração moderada: Zipline, Wing, Matternet, Wingcopter e UPS Flight Forward formam o quinteto do topo, controlando juntos a maioria da receita global. A Zipline sozinha realiza mais de 700 voos diários em cinco nações, aproveitando a Plataforma 2 para aumentar a capacidade de processamento da base em 10 vezes e alcançar 100 km. A Wing, apoiada pela Alphabet, domina o B2C suburbano com lançamentos de precisão em voo estacionário. A Matternet garante clusters hospitalares europeus por meio de APIs nativas de ERP, enquanto o VTOL híbrido de triplo lançamento da Wingcopter aparece na Irlanda e no Malaui. A UPS integra drones em sua espinha dorsal de cadeia de frio, oferecendo simplicidade de fatura única para redes de farmácias.

Desafiantes menores prosperam na arbitragem geográfica. A Swoop Aero domina as ilhas do Pacífico, a TechEagle aproveita as licitações regionais da Índia, e a Skye Air Mobility garante exclusividade em nível de distrito antes que os grandes players globais cheguem. A diferenciação tecnológica agora orbita em torno da certificação de detecção e desvio, da densidade de bateria e de integrações perfeitas com sistemas de TI hospitalares. Os operadores capazes de atender aos benchmarks da Parte 108 ou da SORA da EASA mais cedo estão posicionados para capturar contratos de longa cauda à medida que o BVLOS rotineiro se torna um requisito básico para o mercado de serviços de entrega médica por drone.

Líderes do Setor de Serviços de Entrega Médica por Drone

Zipline

Wing

Matternet

Wingcopter

UPS Flight Forward

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Zipline garantiu USD 600 milhões em novo financiamento para acelerar sua expansão nos EUA, com o objetivo de adicionar serviço em pelo menos quatro estados adicionais, incluindo hubs de alto volume planejados para Houston e Phoenix.

- Dezembro de 2025: A Meituan Drone abriu as primeiras rotas programadas de drone médico de Xangai, reduzindo os tempos de trânsito para suprimentos de sangue e amostras de diagnóstico que circulam entre os hospitais da cidade.

- Janeiro de 2025: A Arrive AI uniu forças com a Skye Air Mobility para expandir sua plataforma autônoma e segura de entrega por drone em todo o território nacional da Índia.

Escopo do Relatório Global do Mercado de Serviços de Entrega Médica por Drone

De acordo com o escopo do relatório, os serviços de entrega médica por drone representam um salto transformador na logística de saúde, utilizando veículos aéreos não tripulados (VANTs) para transportar suprimentos críticos, como vacinas, produtos sanguíneos, medicamentos e amostras de diagnóstico. Esses serviços são particularmente vitais para superar lacunas geográficas em áreas remotas ou carentes, onde a infraestrutura rodoviária tradicional é frequentemente inadequada ou intransitável devido ao clima sazonal e ao terreno difícil.

O mercado de serviços de entrega médica por drone é segmentado por aplicação, tipo de plataforma, modelo de serviço, modelo de entrega e geografia. Por aplicação, o mercado é segmentado em transferência de sangue e plasma, programas de vacinação, medicamentos/produtos farmacêuticos, transporte de órgãos e tecidos, amostras de diagnóstico e logística laboratorial, kits de emergência/DEA/antiveneno. Por tipo de plataforma, o mercado é segmentado em multirrotor, asa fixa e VTOL híbrido. Por modelo de serviço, o mercado é segmentado em hospitais e sistemas de saúde, serviços médicos de emergência/ambulância, bancos de sangue e centros de transfusão, programas governamentais e de saúde pública, farmácias e distribuidores, e redes de laboratórios/patologia. Por modelo de entrega, B2B de instalação para instalação, B2C domiciliar e hospitalar em casa, e despacho de emergência para o local. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Transferência de Sangue e Plasma |

| Programas de Vacinação |

| Medicamentos/Produtos Farmacêuticos |

| Transporte de Órgãos e Tecidos |

| Amostras de Diagnóstico e Logística Laboratorial |

| Kits de Emergência/DEA/Antiveneno |

| Multirrotor |

| Asa Fixa |

| VTOL Híbrido |

| Hospitais e Sistemas de Saúde |

| Serviços Médicos de Emergência (SME)/Ambulância |

| Bancos de Sangue e Centros de Transfusão |

| Programas Governamentais e de Saúde Pública |

| Farmácias e Distribuidores |

| Redes de Laboratórios/Patologia |

| B2B de Instalação para Instalação |

| B2C Domiciliar e Hospitalar em Casa |

| Despacho de Emergência para o Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Transferência de Sangue e Plasma | |

| Programas de Vacinação | ||

| Medicamentos/Produtos Farmacêuticos | ||

| Transporte de Órgãos e Tecidos | ||

| Amostras de Diagnóstico e Logística Laboratorial | ||

| Kits de Emergência/DEA/Antiveneno | ||

| Por Tipo de Plataforma | Multirrotor | |

| Asa Fixa | ||

| VTOL Híbrido | ||

| Por Modelo de Serviço | Hospitais e Sistemas de Saúde | |

| Serviços Médicos de Emergência (SME)/Ambulância | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Programas Governamentais e de Saúde Pública | ||

| Farmácias e Distribuidores | ||

| Redes de Laboratórios/Patologia | ||

| Por Modelo de Entrega | B2B de Instalação para Instalação | |

| B2C Domiciliar e Hospitalar em Casa | ||

| Despacho de Emergência para o Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por serviços de entrega médica por drone?

A receita global deve aumentar de USD 0,99 bilhão em 2026 para USD 4,07 bilhões em 2031, um CAGR de 32,68%.

Qual caso de uso lidera os volumes de voo atuais?

As transferências de sangue e plasma detinham 35,31% de participação em 2025 e continuarão se expandindo devido à urgência do atendimento de trauma e aos riscos de falta de estoque em áreas rurais.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra a perspectiva mais rápida, com um CAGR de 35,61% até 2031, impulsionada pelas regulamentações liberais da Índia e pelos testes urbanos da China.

Por que os drones de asa fixa dominam as rotas longas?

Eles voam 100 km com cargas úteis de 3–6 kg a um custo de energia menor, permitindo que um único local de lançamento atenda a dezenas de clínicas.

Página atualizada pela última vez em: