Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais para Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

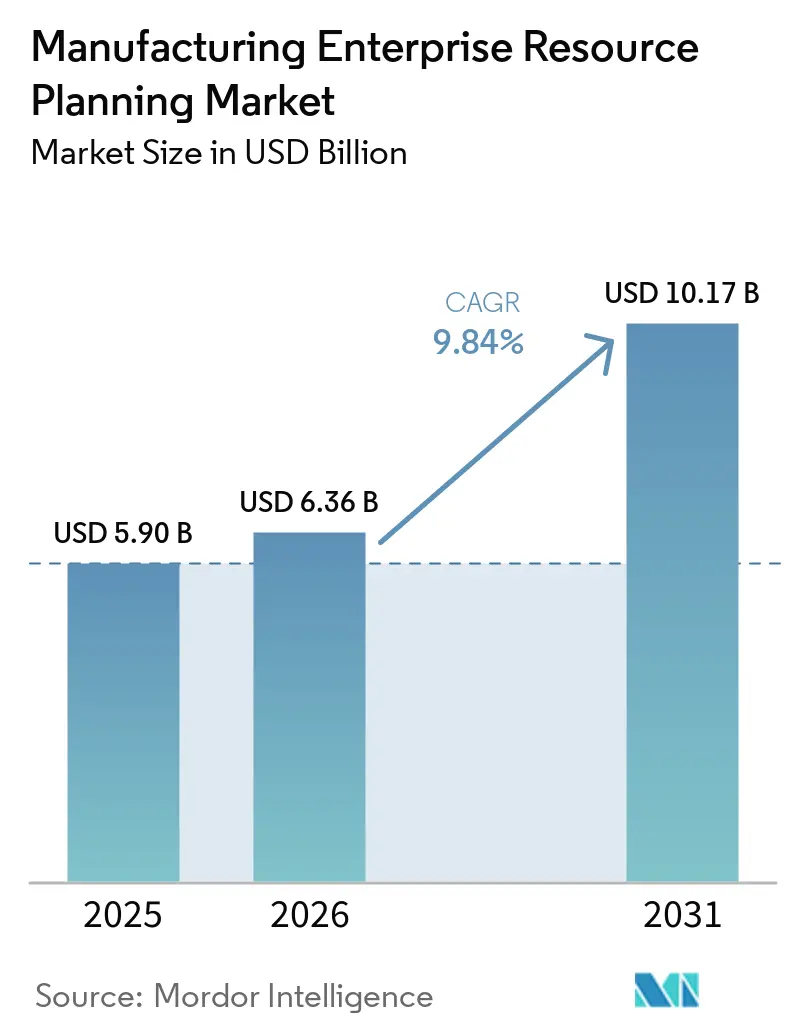

| Tamanho do Mercado (2026) | 6.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

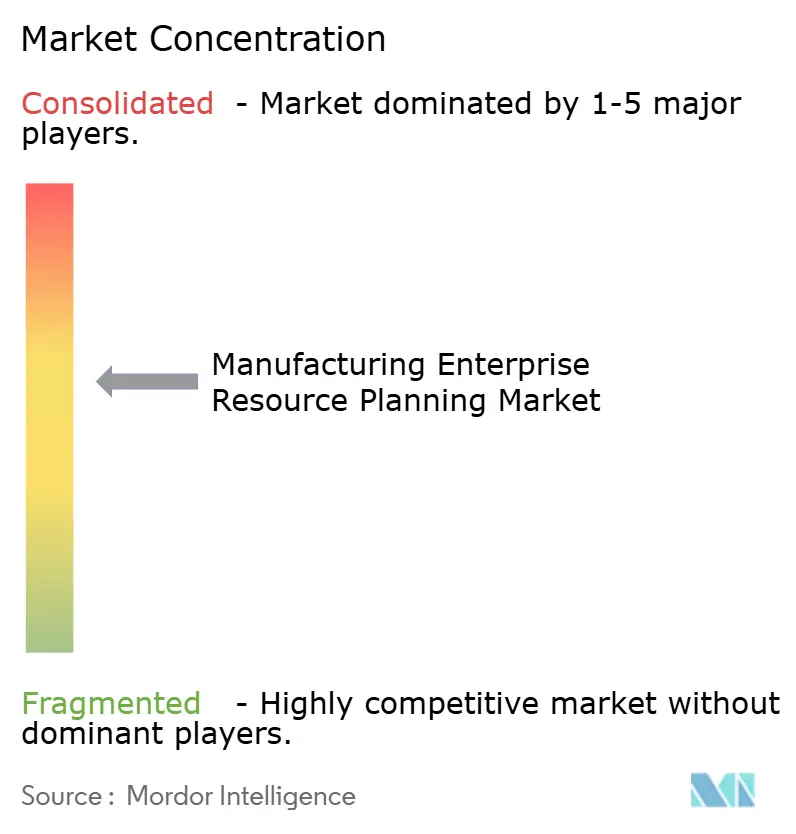

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais para Manufatura pela Mordor Intelligence

O tamanho do mercado de ERP para manufatura está projetado para expandir de 5,90 bilhões USD em 2025 e 6,36 bilhões USD em 2026 para 10,17 bilhões USD até 2031, registrando um CAGR de 9,84% entre 2026 e 2031. A crescente demanda por inteligência integrada que une telemetria de IIoT, análise preditiva e orquestração da cadeia de suprimentos em tempo real está orientando a adoção tanto em plantas discretas quanto em plantas de processo. As implantações em nuvem dominam os gastos atuais, mas as arquiteturas híbridas estão escalando rapidamente à medida que as regras de soberania na União Europeia e a China empurram dados sensíveis de volta para ambientes locais. As suítes de SaaS verticais estão reduzindo as barreiras de entrada para fabricantes de pequeno e médio porte, enquanto a pressão regulatória por rastreabilidade e divulgação de ESG está tornando a modernização do ERP uma prioridade de conformidade em nível de conselho. A intensidade competitiva permanece moderada, com os cinco principais fornecedores controlando uma parcela significativa da receita, deixando espaço considerável para concorrentes especializados por setor.

Principais Conclusões do Relatório

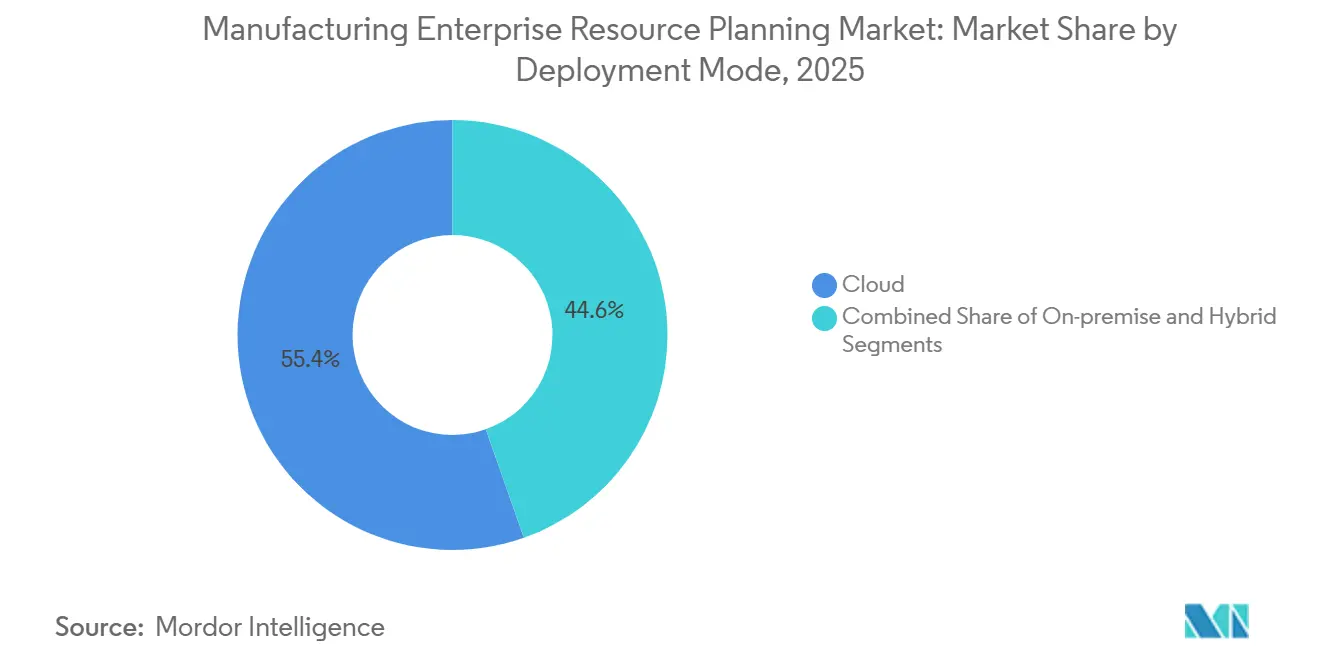

- Por modelo de implantação, a nuvem detinha 55,40% dos gastos em 2025, enquanto o modelo híbrido tem previsão de registrar um CAGR de 18,00% até 2031.

- Por porte da organização, as grandes empresas responderam por 58,30% da receita de 2025, mas espera-se que as PMEs cresçam a um CAGR de 17,00% ao longo de 2026-2031.

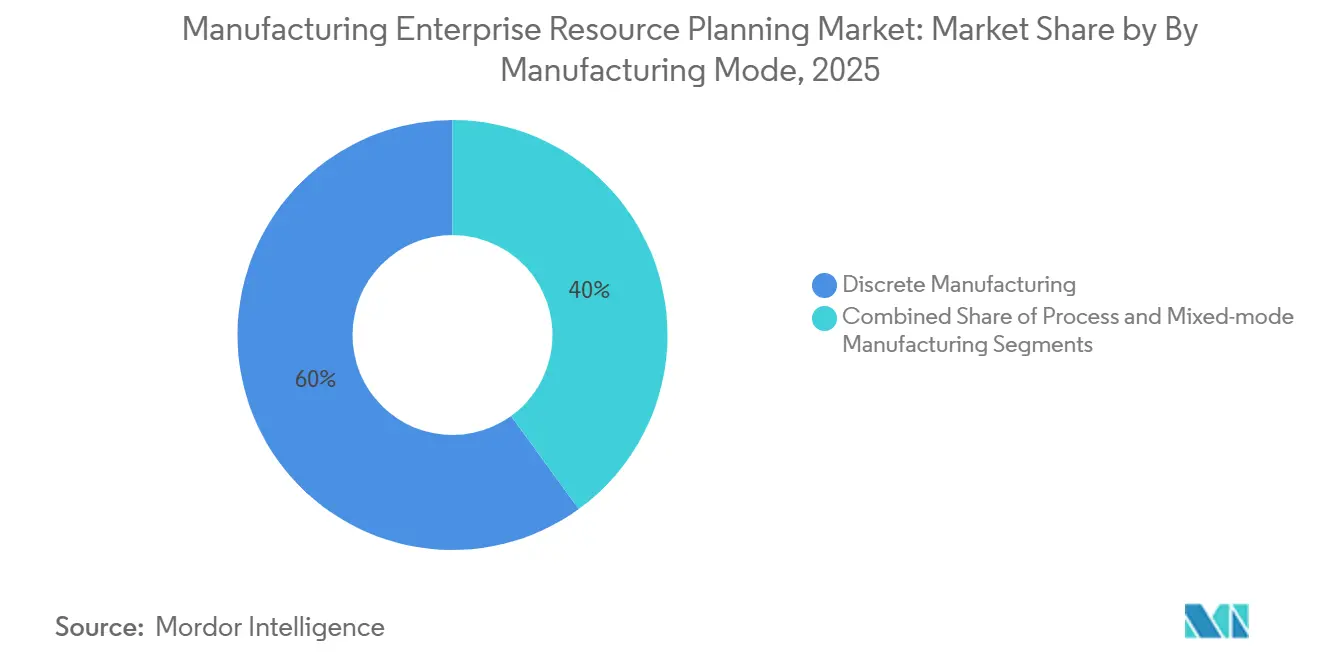

- Por modo de fabricação, as operações discretas responderam por 60,00% das implementações em 2025, enquanto as plataformas de modo misto têm projeção de crescer a um CAGR de 11,50% até 2031.

- Por vertical do setor final, o setor automotivo liderou com 25,00% dos gastos em 2025, mas eletrônicos e alta tecnologia estão posicionados para a expansão mais rápida, com um CAGR de 10,70% até 2031.

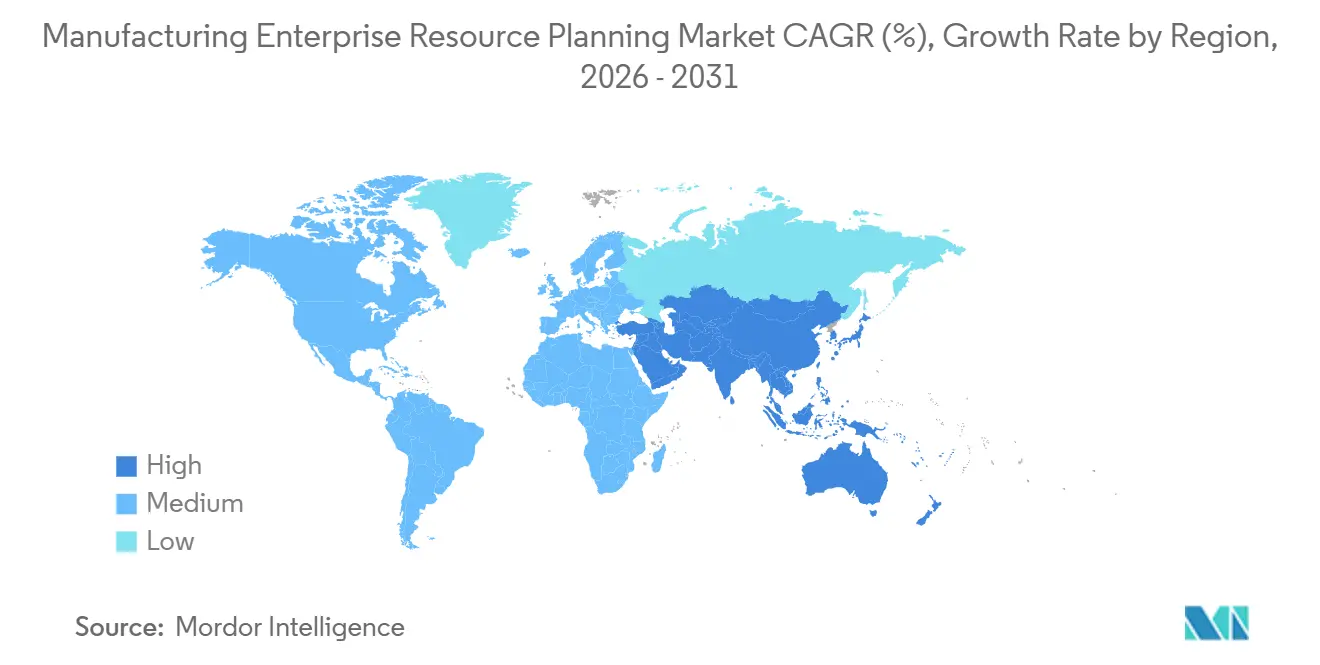

- Por geografia, a América do Norte respondeu por 38,60% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,80% previsto até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Planejamento de Recursos Empresariais para Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de Transformação Digital com Prioridade para a Nuvem na Manufatura | +2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Integração de IIoT e Análise em Tempo Real com Plataformas de ERP | +2.3% | Global, com núcleo na APAC e expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Pressão Regulatória por Rastreabilidade e Conformidade em Cadeias de Suprimentos Globais | +1.9% | América do Norte, Europa, polos farmacêuticos e alimentares da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em Direção à Manutenção Preditiva e Gestão da Qualidade Habilitadas por IA | +1.6% | Global, concentrado nos setores automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Proliferação de Ofertas de ERP SaaS Específicas por Setor para Fabricantes de Pequeno e Médio Porte | +1.4% | Global, particularmente forte em clusters de pequenas e médias empresas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Relatórios de Sustentabilidade Impulsionando a Adoção de ERP para Dados de ESG | +1.2% | Europa (CSRD), América do Norte (regras climáticas da SEC), com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Transformação Digital com Prioridade para a Nuvem na Manufatura

Os fabricantes estão realocando cargas de trabalho transacionais para infraestrutura de nuvem pública em escala, elevando a adoção da nuvem para 55,40% de participação de mercado em 2025. O modelo de precificação por assinatura elimina as taxas de licença iniciais para empresas de médio porte, e a computação elástica permite que equipes de design e compras distribuídas globalmente colaborem em tempo real — uma capacidade que ajudou fornecedores de eletrônicos a redirecionar semicondutores escassos em horas durante a escassez de 2025. Os programas de subsídio dos Estados Unidos no âmbito da Lei CHIPS e Ciência exigem capacidades de gêmeo digital e análise em nuvem, tornando a modernização um pré-requisito para subsídios federais[1]Departamento de Comércio dos EUA, "Um Ano Depois, a Lei CHIPS e Ciência Impulsiona a Competitividade, Inovação e Segurança Nacional Americana," commerce.gov. O Regulamento de Máquinas 2023/1230 da Europa define um tom semelhante ao exigir passaportes digitais de produtos até 2026. Para equilibrar as preocupações com soberania, as plantas mantêm receitas em ambientes locais enquanto transferem o planejamento de demanda para a nuvem, o que sustenta o CAGR de 18,00% esperado para implantações híbridas.

Integração de IIoT e Análise em Tempo Real com Plataformas de ERP

Terabytes de dados de sensores provenientes de máquinas CNC e robôs de montagem frequentemente residem fora dos ciclos de planejamento, mas as suítes de ERP modernas agora ingerem fluxos MQTT e OPC-UA para acionar manutenção preditiva e reprogramar pedidos automaticamente. Fornecedores automotivos de primeiro nível que fecharam esse ciclo reduziram o tempo de inatividade não planejado em 2025, aumentando a entrega no prazo e o status de fornecedor preferencial. Os montadores de eletrônicos da APAC lideram a adoção devido a linhas de alto mix onde as perdas de rendimento são custosas. Os gateways de borda retêm a lógica de controle sensível a milissegundos no local, enquanto os KPIs resumidos fluem para painéis de ERP em nuvem, provando que latência e perspectiva podem coexistir em uma arquitetura em camadas.

Pressão Regulatória por Rastreabilidade e Conformidade em Cadeias de Suprimentos Globais

Mandatos de serialização como o DSCSA dos Estados Unidos e a Diretiva de Medicamentos Falsificados da UE exigem que os fabricantes de medicamentos atribuam identificadores únicos a cada unidade comercializável, um encargo insustentável com planilhas[2]Administração de Alimentos e Medicamentos dos EUA, "Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)," fda.gov. Os processadores de alimentos enfrentam demandas paralelas sob a regra de rastreabilidade FSMA de 2026. Os sistemas de ERP automatizam a captura de pedigree, vinculam frascos a paletes e expõem APIs para verificação logística de terceiros, reduzindo o trabalho de conformidade em até 50%. As empresas líderes de aeroespacial e defesa também devem registrar a proveniência AS9100 e dados ITAR, tornando a rastreabilidade um fator decisivo de seleção para implementações multinacionais.

Mudança em Direção à Manutenção Preditiva e Gestão da Qualidade Habilitadas por IA

Modelos de aprendizado de máquina incorporados nos módulos de qualidade do ERP comparam dados de inspeção visual ao vivo com padrões históricos, alertando os operadores antes que desvios gerem defeitos. As plantas de estampagem automotiva registraram aumentos significativos nas falhas de rendimento na primeira passagem em 2025. Algoritmos semelhantes preveem falhas em rolamentos ou vedações usando espectros de vibração e análise de óleo, possibilitando a substituição baseada em condição em vez de revisões periódicas. Como os modelos residem dentro do mecanismo de planejamento, os ativos sinalizados acionam automaticamente o reagendamento, eliminando a fragmentação que prejudicava os sistemas autônomos de monitoramento de condição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Implementação Complexa para Plantas com Legado Intenso | -1.8% | Global, agudo em sites brownfield da América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Roubo de Propriedade Intelectual em Implantações Baseadas em Nuvem | -1.3% | Global, elevado nos setores aeroespacial, de defesa e de semicondutores | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Implementação de ERP nos Polos de Manufatura | -0.9% | América do Norte, Europa, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Resistência Organizacional à Mudança e Perturbação dos Fluxos de Trabalho de Produção Estabelecidos | -0.7% | Global, concentrado em instalações de gestão familiar e sindicalizadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Implementação Complexa para Plantas com Legado Intenso

As instalações brownfield que ainda operam com controladores de três décadas atrás enfrentam custos de integração 40-60% acima dos benchmarks greenfield porque os protocolos proprietários exigem middleware personalizado. Uma pesquisa de 2025 constatou que 38% das plantas norte-americanas utilizam sistemas de chão de fábrica MS-DOS que não conseguem trocar dados ao vivo, forçando a entrada manual paralela que corrói os ganhos de automação. [3]Conselho de Liderança em Manufatura, "Relatório sobre o Estado da Tecnologia de Manufatura 2025," manufacturingleadershipcouncil.com A substituição de automação antiquada frequentemente excede o orçamento de software, de modo que os projetos se estendem por 24-36 meses enquanto consultores fazem engenharia reversa de personalizações não documentadas, imobilizando capital e reduzindo a produção durante as fases de transição.

Preocupações com Segurança Cibernética e Roubo de Propriedade Intelectual em Implantações Baseadas em Nuvem

Os incidentes de ransomware contra a manufatura saltaram 150% entre 2024 e 2025, com atacantes explorando portais de ERP para paralisar a produção e exigir pagamento. As empresas de aeroespacial e defesa também lidam com restrições de dados ITAR, que exigem regiões aprovadas pelo FedRAMP ou enclaves locais que aumentam os custos e a complexidade arquitetural.[4]Departamento de Defesa dos EUA, "Certificação do Modelo de Maturidade em Segurança Cibernética (CMMC)," acq.osd.mil As fábricas de semicondutores temem a exfiltração de arquivos de design, desacelerando a adoção da nuvem apesar dos potenciais ganhos de eficiência. Esses riscos sustentam o surgimento de estratégias híbridas que isolam a propriedade intelectual sensível no local enquanto transferem fluxos de trabalho menos críticos para a nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Modelo Híbrido Ganha Força em Meio aos Mandatos de Soberania

O tamanho do mercado de ERP para manufatura para implantações híbridas está avançando a um CAGR de 18,00% à medida que as empresas conciliam a agilidade da nuvem com as leis de residência de dados. Em 2025, a nuvem detinha 55,40% da participação do mercado de ERP para manufatura, mas as plantas em setores regulamentados como defesa e farmacêuticos ainda favorecem o controle local para dados sujeitos a controle de exportação. O GDPR europeu e a Lei de Segurança Cibernética da China mantêm receitas e arquivos de clientes dentro das fronteiras nacionais, empurrando as empresas em direção a arquiteturas em camadas que sincronizam dados de planejamento anonimizados em mecanismos de análise de nuvem pública.

Os gateways de borda processam telemetria de grau milissegundo localmente e, em seguida, publicam KPIs agregados em painéis de ERP em nuvem. À medida que os fornecedores entregam serviços em contêineres que funcionam onde quer que haja capacidade de computação, o modelo híbrido tornou-se o compromisso padrão, particularmente para montadoras multinacionais que lidam com regras jurisdicionais divergentes.

Por Porte da Organização: As PMEs Aceleram a Adoção da Nuvem

As grandes empresas ainda respondem pela maior parte das compras, mas as PMEs são o segmento de crescimento mais rápido no mercado de ERP para manufatura, com um CAGR de 17,00%. Os modelos de assinatura eliminam o obstáculo de capital de 500.000 USD das licenças perpétuas, enquanto as suítes de SaaS verticais pré-configuradas comprimem a implementação de 18 meses para aproximadamente 8 semanas. As instalações greenfield com mínimo legado tecnológico saltam diretamente para interfaces nativas para dispositivos móveis, liberando supervisores das estações de trabalho desktop.

As pressões de planejamento sucessório também estimulam a digitalização à medida que fundadores em processo de aposentadoria codificam o conhecimento do chão de fábrica em software para atrair compradores. Os subsídios regionais nos Estados Unidos e na Europa reduzem ainda mais os riscos da modernização para plantas menores, acelerando a transição para a nuvem.

Por Modo de Fabricação: As Plataformas de Modo Misto Convergem Processos e Operações Discretas

As operações discretas responderam por 60,00% das implantações do mercado de ERP para manufatura em 2025, mas as soluções de modo misto estão fechando a lacuna com um CAGR de 11,50%. As empresas farmacêuticas agora combinam o enchimento de frascos em lote e a síntese contínua de IFA em um único registro para relatórios de genealogia. Os processadores de alimentos combinam a pasteurização contínua com a embalagem discreta, exigindo rastreamento de alérgenos e custeio baseado em unidade no mesmo banco de dados.

As plataformas unificadas eliminam a sobrecarga de ERP duplo que anteriormente forçava a consolidação financeira manual e a duplicação de dados mestre. Os fornecedores que incorporam lógica específica de processo — controle de prazo de validade, manuseio de peso variável — dentro de núcleos discretos estão capturando essa onda de crescimento.

Por Vertical do Setor Final: Eletrônicos Supera o Crescimento do Setor Automotivo

O setor automotivo reteve 25,00% dos gastos em 2025 devido à complexidade das listas de materiais de veículos elétricos e aos padrões de qualidade IATF 16949. Ainda assim, eletrônicos e alta tecnologia estão avançando a um CAGR previsto de 10,70% à medida que a Lei de Chips da UE impõe requisitos rigorosos de rastreabilidade e os fabricantes de smartphones comprimem os ciclos de design à prateleira. Aeroespacial e defesa buscam módulos em conformidade com AS9100 e salvaguardas ITAR, enquanto a serialização farmacêutica sob o DSCSA torna as atualizações de ERP inevitáveis.

As empresas de alimentos e bebidas estão implantando funções de rastreabilidade antes da regra FSMA de 2026. Os setores de maquinário industrial e de engenharia sob encomenda dependem de configuradores avançados dentro do ERP para gerenciar a complexidade de variantes que as suítes de produção em massa não conseguem abordar nativamente.

Análise Geográfica

A América do Norte gerou 38,60% da receita global em 2025, pois os incentivos da Lei CHIPS e Ciência vincularam subsídios a gêmeos digitais baseados em nuvem, levando as plantas de semicondutores a padronizar em ERP moderno desde o início. Os esforços de relocalização e o boom de nearshoring do México estendem plataformas padronizadas pelos corredores comerciais do NAFTA, enquanto as fábricas canadenses adotam recursos de rastreamento de carbono para se preparar para possíveis tarifas de ajuste de fronteira.

A Europa investe pesadamente para cumprir o mandato de divulgação de emissões de Escopo 3 do CSRD, que torna o ERP a espinha dorsal de dados para a contabilidade de carbono. A Indústria 4.0 da Alemanha e o requisito de passaporte digital do Regulamento de Máquinas aceleram os gastos nos clusters automotivos e de maquinário. As plantas do sul da Europa aproveitam os fundos de digitalização da UE para compensar as taxas de assinatura, reduzindo a divisão digital com o norte.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,80%. A Índia vincula os pagamentos do Incentivo Vinculado à Produção a relatórios de produção orientados por ERP. A China exige sistemas de ERP domésticos para empresas estatais para conter o vazamento de propriedade intelectual, abrindo espaço para fornecedores locais. Os fabricantes contratados do Sudeste Asiático adotam suítes em nuvem para atender aos padrões de visibilidade em tempo real impostos pelos OEMs de eletrônicos. A América do Sul, o Oriente Médio e a África juntos permanecem menores, mas mostram pontos de adoção rápida, notadamente em petroquímicos do GCC e cadeias de suprimentos de veículos elétricos brasileiras.

Cenário Competitivo

Cinco fornecedores globais — SAP, Oracle, Microsoft, Infor e Epicor — detinham uma participação significativa em 2025. Eles buscam amplitude, oferecendo PLM, HCM e análise em suítes unificadas que fidelizam contas globais. Concorrentes verticais como Plex e SYSPRO enfatizam a profundidade de domínio, fornecendo fluxos de trabalho pré-configurados para fornecedores automotivos de segundo nível ou plantas alimentares em conformidade com a FDA que reduzem personalizações custosas.

As parcerias entre fornecedores de ERP e de automação, ilustradas pelas integrações FactoryTalk da Rockwell Automation, simplificam a ingestão de dados de CLP e encurtam os prazos brownfield. O espaço em branco reside em plataformas de modo misto que fundem lógica de processo e discreta, e em arquiteturas nativas de IA capazes de detecção de anomalias em tempo real sem análise acoplada externamente.

Certificações de segurança como ISO 27001 e CMMC estão se tornando requisitos obrigatórios para licitações aeroespaciais, elevando as barreiras de entrada para empresas menores. Os provedores de nuvem em hiperescala agora agrupam ERP, IoT e análise como serviços de plataforma, ameaçando desintermediar o software tradicional se os OEMs migrarem para esses ecossistemas para o onboarding de fornecedores.

Líderes do Setor de Planejamento de Recursos Empresariais para Manufatura

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Epicor Software Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP lançou o SAP S/4HANA Cloud para Manufatura Sustentável, adicionando rastreamento de pegada de carbono em tempo real e relatórios automatizados de Escopo 3.

- Janeiro de 2026: A Microsoft lançou o Dynamics 365 Supply Chain Center, uma torre de controle que utiliza o Azure OpenAI para explicar interrupções e reduzir o frete expresso em até 25%.

- Novembro de 2025: A Oracle adquiriu a Traverse Systems por mais de 400 milhões USD, incorporando middleware de IoT de borda ao Oracle Fusion Cloud Manufacturing.

- Setembro de 2025: A Infor fez parceria com a Siemens para pré-integrar o CloudSuite Industrial ao Opcenter MES, reduzindo o tempo de testes de implementação.

Escopo do Relatório do Mercado Global de Planejamento de Recursos Empresariais para Manufatura

O mercado de Planejamento de Recursos Empresariais (ERP) para Manufatura compreende soluções de software integradas que gerenciam e otimizam os principais processos de negócios de manufatura, incluindo planejamento de produção, controle de estoque, compras, finanças e operações da cadeia de suprimentos. Esses sistemas permitem visibilidade em tempo real, automação de processos e tomada de decisão baseada em dados em ambientes de fabricação discreta, por processo e de modo misto.

O Relatório de Planejamento de Recursos Empresariais para Manufatura é Segmentado por Modelo de Implantação (Nuvem, Local, Híbrido), Porte da Organização (Grandes Empresas, PMEs), Modo de Fabricação (Discreto, por Processo, Modo Misto), Vertical do Setor Final (Automotivo, Aeroespacial e Defesa, Eletrônicos e Alta Tecnologia, Alimentos e Bebidas, Maquinário Industrial, Farmacêuticos, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África).

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Fabricação Discreta |

| Fabricação por Processo |

| Fabricação em Modo Misto |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Alta Tecnologia |

| Alimentos e Bebidas |

| Maquinário Industrial |

| Farmacêuticos |

| Outros Verticais do Setor Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Modo de Fabricação | Fabricação Discreta | |

| Fabricação por Processo | ||

| Fabricação em Modo Misto | ||

| Por Vertical do Setor Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos e Alta Tecnologia | ||

| Alimentos e Bebidas | ||

| Maquinário Industrial | ||

| Farmacêuticos | ||

| Outros Verticais do Setor Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de ERP para manufatura até 2031?

Está projetado para expandir a um CAGR de 9,84% de 2026 a 2031, atingindo 10,17 bilhões USD ao final do período.

Qual modelo de implantação está ganhando impulso sob as regras de soberania de dados?

As implantações híbridas estão crescendo a um CAGR de 18,00% porque mantêm dados sensíveis em ambiente local enquanto aproveitam a análise em nuvem.

Por que os fabricantes de pequeno e médio porte estão adotando o ERP agora?

O modelo de precificação por assinatura e os modelos de SaaS verticais reduzem o desembolso de capital e encurtam os prazos de implementação para até oito semanas.

Quais regulamentações estão impulsionando a adoção de ERP no setor alimentar?

A regra de rastreabilidade FSMA de 2026 exige o rastreamento de lotes de ponta a ponta que as planilhas não conseguem suportar, levando a atualizações de ERP.

Qual região apresenta o crescimento futuro mais rápido para o ERP de manufatura?

A Ásia-Pacífico, liderada pela Índia e pela China, tem previsão de avançar a um CAGR de 8,80% até 2031.

Página atualizada pela última vez em: