Tamanho e Participação do Mercado de TIC para Saúde e Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de TIC para Saúde e Dispositivos Médicos por Mordor Intelligence

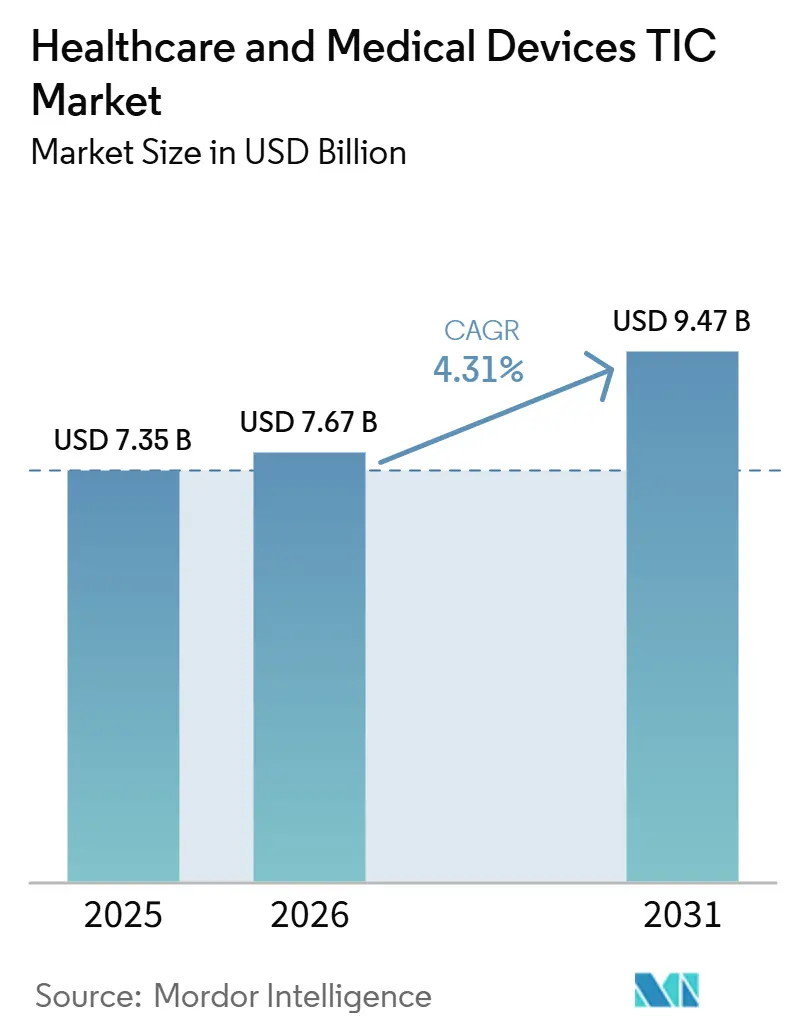

O tamanho do mercado de TIC para saúde e dispositivos médicos deverá aumentar de USD 7,35 bilhões em 2025 para USD 7,67 bilhões em 2026 e atingir USD 9,47 bilhões até 2031, crescendo a um CAGR de 4,31% no período de 2026 a 2031. O mercado de TIC para saúde e dispositivos médicos está em expansão porque as regulamentações na América do Norte, Europa e Ásia-Pacífico estão se tornando mais rigorosas e contínuas, o que está transformando a conformidade em uma necessidade de serviço recorrente, em vez de um evento pontual de aprovação. A demanda também está crescendo porque os portfólios de dispositivos agora incluem mais produtos conectados, sistemas habilitados por software e combinações de medicamento-dispositivo que exigem um conjunto mais amplo de etapas de teste, inspeção e certificação ao longo do ciclo do produto. O mercado de TIC para saúde e dispositivos médicos também está se beneficiando de uma clara tendência de terceirização do suporte à conformidade, pois muitos fabricantes agora preferem especialistas externos a manter capacidades internas completas em diversas jurisdições. Programas de auditoria em múltiplos países, alinhamento de sistemas de qualidade e obrigações pós-comercialização estão aumentando o valor dos prestadores com amplas autorizações e acesso a organismos notificados. Ao mesmo tempo, laboratórios especializados em esterilização, biocompatibilidade, teste de produtos combinados e cibersegurança estão moldando a concorrência ao conquistar participação no nível de linha de serviço, mesmo quando os principais grupos globais permanecem fortes no nível empresarial.

Principais Conclusões do Relatório

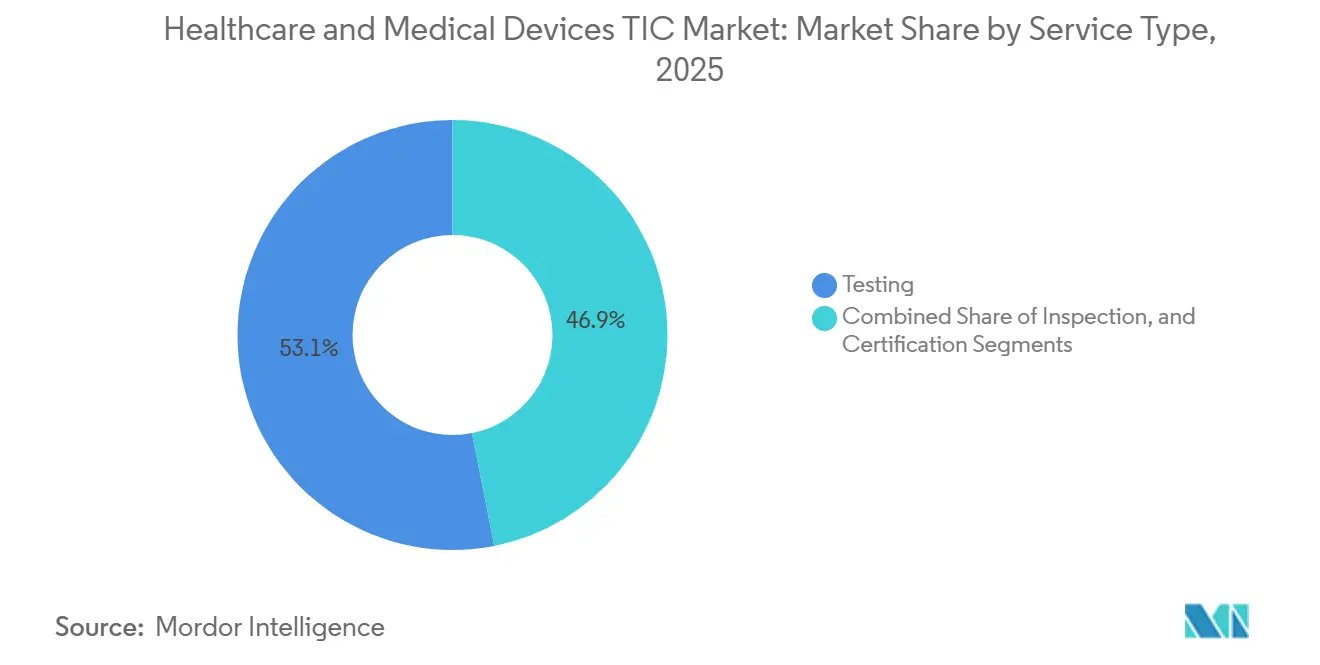

- Por tipo de serviço, os testes detinham 53,11% de participação do mercado de TIC para saúde e dispositivos médicos em 2025, enquanto a certificação está projetada para registrar o crescimento mais rápido, com um CAGR de 5,05% até 2031.

- Por tipo de fornecimento, os serviços terceirizados responderam por 69,32% de participação do mercado de TIC para saúde e dispositivos médicos em 2025 e também estão projetados para expandir a um CAGR de 4,74% até 2031.

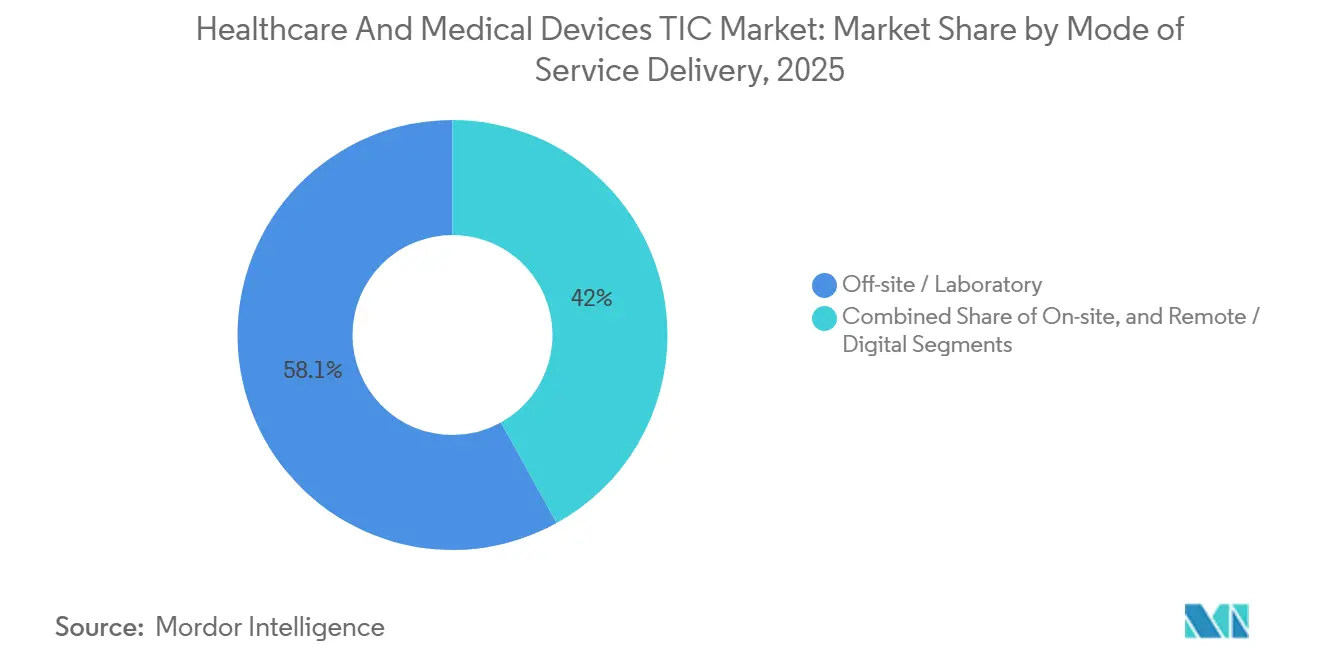

- Por modo de prestação de serviço, a entrega fora do local e em laboratório respondeu por 58,05% do mercado de teste, inspeção e certificação (TIC) para saúde e dispositivos médicos em 2025, enquanto a entrega remota e digital está prevista para crescer mais rapidamente, com um CAGR de 4,56% até 2031.

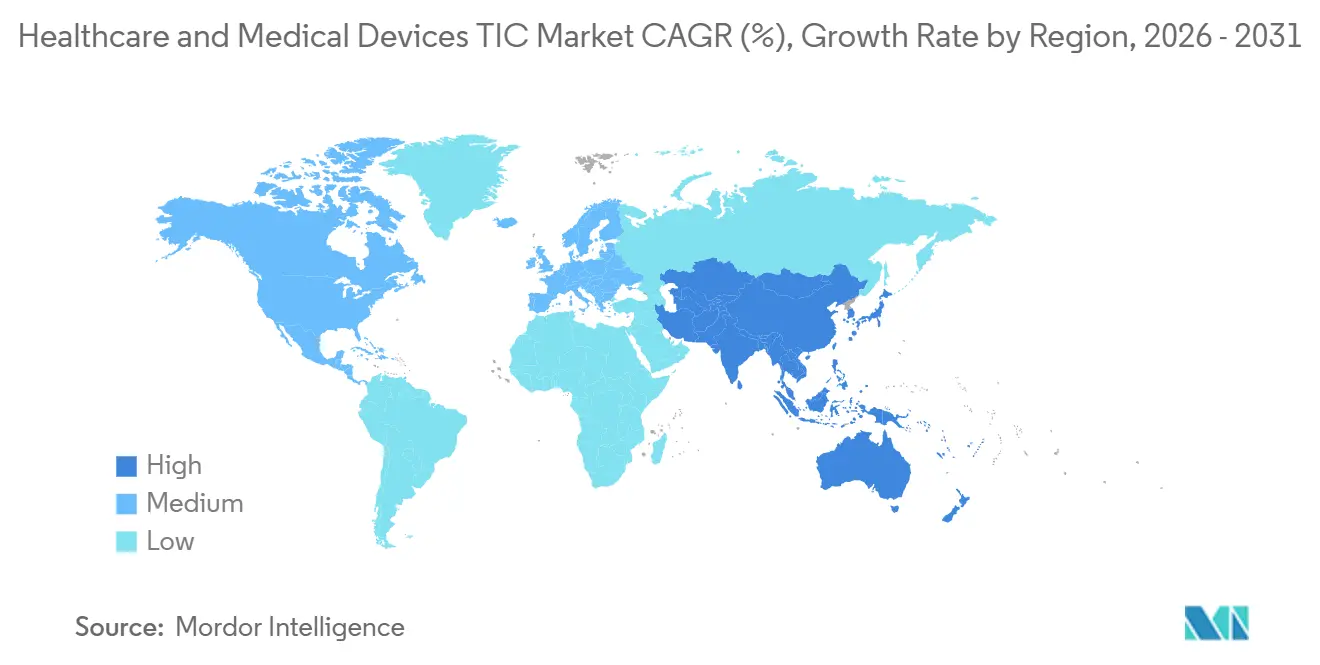

- Por geografia, a Ásia-Pacífico detinha 44,73% de participação do mercado de TIC para saúde e dispositivos médicos em 2025 e também deve registrar o maior CAGR regional de 4,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TIC para Saúde e Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos Requisitos Regulatórios Globais e de Acesso ao Mercado | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Crescente Complexidade dos Dispositivos e Necessidades de Teste de Produtos Combinados | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Terceirização por Pequenas e Médias Empresas de Medtech | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Expansão dos Centros de Fabricação de Dispositivos Médicos na Ásia-Pacífico | +0.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Cargas de Trabalho de Cibersegurança e Validação de Software para Dispositivos Conectados | +0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Evidências Pós-Comercialização e Testes de Desempenho no Mundo Real | +0.3% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Requisitos Regulatórios Globais e de Acesso ao Mercado

Múltiplos sistemas regulatórios estão agora passando por fases de aplicação cada vez mais rigorosas simultaneamente, o que constitui um importante impulsionador de demanda para o mercado de TIC para saúde e dispositivos médicos. Nos Estados Unidos, o QMSR entrou em vigor em 2 de fevereiro de 2026 e alinhou as expectativas de qualidade dos dispositivos mais estreitamente com a ISO 13485, o que aumentou a importância dos controles de projeto, supervisão de fornecedores e documentação de software no trabalho de conformidade rotineiro.[1]U.S. Food and Drug Administration, "Combination Products Guidance Documents," FDA Na Europa, o Regulamento de Execução da Comissão (UE) 2026/977 introduziu requisitos processuais e de qualidade uniformes para as atividades de avaliação de conformidade realizadas por organismos notificados, proporcionando aos fabricantes um ambiente de revisão mais formal e mais exigente para navegar. As expectativas de documentação técnica também permanecem extensas sob o MDR da UE, e as orientações de melhores práticas de 2026 da Team-NB mostram a extensão das evidências estruturadas que os fabricantes devem reunir para apoiar a revisão de conformidade. Isso aumenta o valor dos prestadores que podem orientar os fabricantes por meio de múltiplos regulamentos, em vez de executar programas de teste únicos. Como resultado, o mercado de TIC para saúde e dispositivos médicos está se movendo em direção a relacionamentos mais longos com clientes, construídos em torno de supervisão de conformidade recorrente, em vez de eventos de certificação isolados.

Crescente Complexidade dos Dispositivos e Necessidades de Teste de Produtos Combinados

O mercado de TIC para saúde e dispositivos médicos também está ganhando suporte com a crescente complexidade dos dispositivos, especialmente combinações de medicamento-dispositivo e plataformas ricas em software. Em junho de 2025, a FDA publicou orientações preliminares sobre os requisitos de identificador único de dispositivo para produtos combinados, adicionando mais uma camada de documentação a produtos já sujeitos a um complexo processo de revisão em múltiplos centros. Sob o Artigo 117 do MDR da UE, as combinações integrais de medicamento-dispositivo exigem a opinião de um organismo notificado sobre o componente do dispositivo, criando uma nova etapa de certificação que não existia no âmbito do quadro anterior. Um produto conectado de administração de medicamentos pode agora exigir revisões de segurança elétrica, validação de software, usabilidade, biocompatibilidade e fabricação relacionada ao medicamento dentro do mesmo ciclo de desenvolvimento, o que frequentemente distribui o trabalho entre vários prestadores especializados. A FDA também esclareceu as expectativas de boas práticas de fabricação atuais para produtos combinados sob 21 CFR Parte 4, o que ampliou o perímetro de documentação do sistema de qualidade que auditores e parceiros de teste devem avaliar. Isso expande a receita por programa de dispositivo e fortalece o papel do suporte especializado em teste e certificação no mercado de TIC para saúde e dispositivos médicos.

Crescente Terceirização por Pequenas e Médias Empresas de Medtech

A crescente terceirização por fabricantes menores continua sendo uma alavanca de crescimento constante para o mercado de TIC para saúde e dispositivos médicos. O MDR da UE exige que os fabricantes nomeiem uma Pessoa Responsável pela Conformidade Regulatória, e essa função carrega expectativas de competência que muitas empresas menores não conseguem suportar internamente em vários mercados. A RQM+ declarou em 2026 que as empresas de medtech estão adotando cada vez mais o suporte terceirizado e híbrido ao ciclo de vida do produto para gerenciar trabalhos de qualidade, regulatórios e clínicos sem construir equipes internas paralelas. O QMSR também elevou as expectativas de supervisão da qualidade dos fornecedores e formalizou os relacionamentos com parceiros externos, tornando os prestadores de TIC terceirizados parte do sistema de qualidade regulado, em vez de fornecedores opcionais. A ISO 13485 também está servindo como porta de entrada na cadeia de suprimentos para muitos fabricantes contratados e fornecedores de componentes, estendendo assim a demanda por certificação mais profundamente na cadeia de valor. Essa mudança está transformando o mercado de TIC para saúde e dispositivos médicos em um parceiro operacional mais integrado para fabricantes de médio porte que precisam de suporte de conformidade constante nos Estados Unidos, Europa e outros mercados de exportação.

Aumento de Recalls Impulsionando os Gastos com Testes Preventivos

A expansão da fabricação de dispositivos médicos na Ásia-Pacífico está criando uma base de demanda de longo prazo para o mercado de TIC para saúde e dispositivos médicos. Novas plantas na região exigem validação de processos, qualificação de equipamentos, validação de esterilidade, suporte à documentação técnica e certificação de exportação antes que a produção comercial plena possa ser ampliada. Em maio de 2026, a Winner Medical iniciou a construção de uma nova base de produção no Vietnã destinada a apoiar as cadeias de suprimentos médicas globais por meio da fabricação local, apontando para uma nova demanda de teste e certificação vinculada a novas linhas e futuros programas de exportação. Em abril de 2026, a CJ Medtech iniciou a construção de uma nova fábrica na Coreia do Sul para expandir a produção de dispositivos ortopédicos, o que reflete o mesmo padrão de demanda impulsionada por investimentos para serviços de qualificação e regulatórios. Esses investimentos são importantes porque os fabricantes da região frequentemente precisam atender simultaneamente às regulamentações domésticas e aos requisitos dos mercados de exportação. Isso cria necessidades de serviço em camadas e oferece ao mercado de TIC para saúde e dispositivos médicos uma base de receita mais ampla por instalação do que um caminho de aprovação puramente doméstico criaria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Programas de Conformidade Multijurisdicionais | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Gargalos de Capacidade de Organismos Notificados e Laboratórios Especializados | -0.5% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Regras Divergentes de Documentação de Cibersegurança entre Jurisdições | -0.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incerteza na Validação de Dispositivos Habilitados por IA e no Controle de Mudanças | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Programas de Conformidade Multijurisdicionais

O custo de executar programas de conformidade paralelos nos Estados Unidos, na União Europeia, no Reino Unido, na China, no Japão e no Brasil continua sendo uma restrição real para o mercado de TIC para saúde e dispositivos médicos. A 19ª Pesquisa de Organismos Notificados da Comissão Europeia mostrou que muitas avaliações MDR no nível de produto estavam levando de 13 a 18 meses, o que significa que os orçamentos de conformidade agora ficam comprometidos por períodos mais longos antes que a receita possa ser realizada. Os fabricantes que adotam o MDSAP podem simplificar alguns caminhos de auditoria, mas o ciclo inicial ainda exige múltiplos dias de auditoria qualificados em locais registrados, o que continua sendo caro para empresas com escala limitada. Empresas menores, derivações acadêmicas e fabricantes de um único local frequentemente têm os orçamentos de conformidade mais fracos, mesmo quando seus portfólios de produtos são tecnicamente sólidos. Essa incompatibilidade reduz o número de programas que avançam para a prontidão de certificação plena em qualquer momento. Isso também significa que o mercado de TIC para saúde e dispositivos médicos pode perder volume de curto prazo de inovadores de pequena escala, mesmo enquanto fabricantes maiores continuam a gastar.

Gargalos de Capacidade de Organismos Notificados e Laboratórios Especializados

Os gargalos de capacidade continuam sendo outra restrição importante para o mercado de TIC para saúde e dispositivos médicos, especialmente na Europa e nas categorias de laboratórios especializados. A 19ª pesquisa da Comissão Europeia registrou 33.175 solicitações MDR contra 17.549 certificados emitidos até dezembro de 2025, indicando a escala do acúmulo que fabricantes e prestadores de serviços estão enfrentando.[2]European Commission, "Study Supporting the Monitoring of the Availability of Medical Devices on the EU Market - 19th Notified Body Survey," European Commission A mesma pesquisa constatou que 59% dos organismos notificados relataram prazos de certificação de 13 a 18 meses para avaliações no nível de produto, o que adia o reconhecimento de receita mesmo quando a demanda para engajamento já é alta. No nível laboratorial, estudos de biocompatibilidade, validação de esterilização e programas de extraíveis e lixiviáveis podem ser empilhados em sequência, criando longos tempos de transferência entre pacotes de trabalho. Esses atrasos reduzem o rendimento por engajamento e podem levar os fabricantes a adiar planos de lançamento ou reapresentação. Ainda assim, a escassez de capacidade qualificada de revisão e teste também está reforçando o poder de precificação dos prestadores mais capazes no mercado de TIC para saúde e dispositivos médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Crescimento da Certificação Supera o Volume na Combinação de Receitas de TIC

Os testes detinham 53,11% do mercado de teste, inspeção e certificação (TIC) para saúde e dispositivos médicos em 2025, refletindo o fato de que cada novo produto ou entrada no mercado geralmente começa com um pacote de testes obrigatório. O mercado de TIC para saúde e dispositivos médicos ainda depende fortemente de testes porque segurança elétrica, biocompatibilidade, compatibilidade eletromagnética, validação de esterilidade e verificação de software são fluxos de trabalho separados, em vez de uma única tarefa agrupada. Um único dispositivo pode exigir de 6 a 10 protocolos paralelos ou sequenciais em laboratórios credenciados antes que o dossiê regulatório esteja pronto, concentrando a receita em testes mesmo antes de a certificação ser concluída. Os serviços de inspeção situaram-se entre os testes e a certificação em termos de receita, apoiados por auditorias de fornecedores, testes de aceitação em fábrica, verificações de mercadorias em processo e atividades de revisão pós-comercialização. Esta parte do setor de TIC para saúde e dispositivos médicos também se beneficiou das expectativas do MDR da UE para coleta contínua de dados pós-comercialização, o que apoia inspeções recorrentes após a fase inicial de lançamento.

A certificação é o segmento de serviço de crescimento mais rápido e está projetada para expandir a um CAGR de 5,05% de 2026 a 2031, indicando que a combinação de receitas está se movendo em direção à aprovação e à garantia no nível do sistema. O mercado de TIC para saúde e dispositivos médicos está vendo essa mudança porque os dispositivos legados ainda precisam de trabalho de transição sob o MDR da UE, enquanto os sistemas de qualidade norte-americanos também estão se alinhando mais estreitamente com a ISO 13485. Os prestadores com status de organismo notificado estão na posição mais forte porque a demanda por certificação está concentrada em janelas estreitas para classes de maior risco, e os fabricantes não podem avançar sem essas aprovações. Os requisitos da ISO 13485 também estão expandindo a certificação além dos fabricantes de dispositivos acabados para fabricantes contratados, fornecedores de componentes e desenvolvedores de software, que agora precisam de credenciais de qualidade reconhecidas para permanecer em cadeias de suprimentos aprovadas. O modelo MDSAP adiciona mais uma camada de atração em direção a empresas que podem apoiar múltiplas jurisdições por meio de um único ciclo de auditoria estruturado, dando aos participantes de escala uma vantagem no setor de TIC para saúde e dispositivos médicos.

Por Tipo de Fornecimento: A Terceirização Estrutural Acelera Junto com a Complexidade Regulatória

Os serviços terceirizados responderam por 69,32% da participação do mercado de teste, inspeção e certificação (TIC) para saúde e dispositivos médicos em 2025 e estão projetados para crescer a um CAGR de 4,74% até 2031, o que confirma que a terceirização é o modelo de fornecimento dominante. O mercado de TIC para saúde e dispositivos médicos está se movendo nessa direção porque manter capacidade interna plena em testes, auditorias, interpretação de sistemas de qualidade e documentação transfronteiriça está se tornando muito caro para muitos fabricantes.

O QMSR também incorporou a supervisão da qualidade dos fornecedores de forma mais firme no sistema de gestão da qualidade, o que significa que os parceiros de TIC terceirizados agora se situam dentro de um quadro de conformidade mais formal, em vez de fora dele. As empresas que antes dependiam de relacionamentos informais com laboratórios agora precisam de acordos mais estruturados, controles mais claros e registros auditáveis para esses engajamentos. Isso aprofunda a dependência de prestadores terceiros e torna a terceirização um modelo estrutural, em vez de uma escolha de compra de curto prazo.

Por Modo de Prestação de Serviço: Os Canais Digitais Ampliam o Acesso sem Substituir os Laboratórios

A entrega fora do local e em laboratório dominou com 58,05% da receita em 2025, o que mostra que a infraestrutura física de testes ainda ancora o mercado de teste, inspeção e certificação (TIC) para saúde e dispositivos médicos. O motivo é direto, pois os trabalhos de biocompatibilidade, esterilidade, segurança elétrica e caracterização química exigem ambientes laboratoriais controlados, padrões rastreáveis e métodos validados que não podem ser virtualizados. A ISO/IEC 17025 continua sendo o referencial para a competência laboratorial, e isso mantém a capacidade física credenciada no centro da atividade de teste de grau regulatório.[3]Nelson Labs, "Designing a Test Plan That Works Globally - A Medtech Makers Q&A," Nelson Labs A Nelson Labs sozinha apoia mais de 800 testes laboratoriais em 15 instalações, sublinhando a significativa infraestrutura fixa que sustenta os programas especializados de teste de dispositivos. Isso torna a entrega em laboratório o modo padrão para trabalhos críticos de autorização, mesmo à medida que os processos de documentação e auditoria se tornam cada vez mais digitais.

A entrega remota e digital é o modo de crescimento mais rápido e está prevista para expandir a um CAGR de 4,56% de 2026 a 2031, o que mostra como o mercado de TIC para saúde e dispositivos médicos está ampliando o acesso por meio de fluxos de trabalho digitais. Sistemas de qualidade digitais, revisão de documentação assistida por IA e maior aceitação de elementos de auditoria remota estão ajudando os prestadores a atender clientes menores que talvez não tenham se engajado tão cedo no passado. Ao mesmo tempo, a entrega no local continua sendo importante para qualificação de instalações, verificações de instalação, validação de processos e inspeções de fábrica, especialmente na região da Ásia-Pacífico, onde novos locais de fabricação continuam a entrar em operação. A Nelson Labs destacou em abril de 2026 que o planejamento de testes orientado globalmente está se tornando uma camada consultiva de valor agregado sobre a capacidade de testes físicos, refletindo a crescente combinação de trabalho laboratorial e suporte de planejamento digital. O resultado é um modelo de serviço no qual as ferramentas digitais ampliam o alcance e a velocidade, mas os laboratórios credenciados ainda desempenham o papel econômico central no setor de TIC para saúde e dispositivos médicos.

Análise Geográfica

A Ásia-Pacífico detinha 44,73% da participação do mercado de TIC para saúde e dispositivos médicos em 2025 e também é o mercado regional de crescimento mais rápido, com um CAGR de 4,87% até 2031. A China continua sendo o maior mercado nacional da região devido à sua ampla base de fabricação e à atração dos requisitos de registro local que favorecem a capacidade estabelecida de teste e certificação. O mercado de TIC para saúde e dispositivos médicos na Ásia-Pacífico também está se beneficiando de um mapa de fabricação mais amplo, com forte investimento na Índia, Vietnã, Coreia do Sul e Tailândia. Cada nova instalação aumenta a demanda por qualificação, validação, testes de submissão e conformidade de exportação antes que a produção possa ser ampliada para níveis comerciais. Em abril de 2026, a CJ Medtech iniciou a construção de uma nova fábrica de dispositivos ortopédicos na Coreia do Sul, o que reflete o tipo de expansão de plantas que alimenta diretamente a demanda regional por serviços de inspeção e certificação.[4]Asia Business Daily, "Yonghyeon Industrial Complex in Uijeongbu Transforms into Bio Hub - CJ Medtech Co. Breaks Ground on New Factory," The Asia Business Daily

A América do Norte ocupa a segunda maior posição regional e continua a gerar algumas das atribuições de maior valor no mercado de TIC para saúde e dispositivos médicos. Os Estados Unidos continuam sendo o núcleo dessa demanda porque combinam uma grande base de pesquisa e desenvolvimento, um profundo pipeline comercial e expectativas regulatórias rigorosas em software, cibersegurança e sistemas de qualidade. O ciclo de orientações da FDA de 2026 ampliou o ônus de documentação para dispositivos conectados e produtos que dependem de dados do mundo real após o lançamento, aumentando assim as cargas de trabalho de teste e revisão para os prestadores de serviços. O Canadá continua a direcionar os fabricantes para rotas de auditoria reconhecidas pelo MDSAP, e o México apoia a demanda por testes por meio de seu papel nas cadeias de suprimentos regionais vinculadas aos Estados Unidos. A América do Norte também retém o maior conjunto de laboratórios especializados para biocompatibilidade, cibersegurança e avaliação de produtos combinados, embora parte dessa capacidade esteja agora sendo replicada na Ásia-Pacífico à medida que a fabricação se aproxima dos mercados finais.

A Europa detém uma participação notável do mercado de TIC para saúde e dispositivos médicos e continua sendo central, à medida que a transição do MDR e do IVDR continua a remodelar as necessidades de conformidade em toda a região. A 19ª Pesquisa de Organismos Notificados da Comissão Europeia confirmou 33.175 solicitações MDR e 17.549 certificados emitidos até dezembro de 2025, o que mostra por que a demanda de suporte impulsionada pelo acúmulo permanece elevada. A Alemanha e o Reino Unido continuam sendo os maiores mercados individuais na Europa, e os fabricantes que atendem tanto à UE quanto ao Reino Unido ainda enfrentam trabalho extra porque os caminhos de aprovação não são mais idênticos. Prestadores como a SGS utilizaram suas posições de organismo notificado e de organismo aprovado do Reino Unido para atender a esse duplo requisito, apoiando assim a receita regional recorrente de certificação, vigilância e auditorias de sistema. O Oriente Médio e a África, juntamente com a América do Sul, permanecem menores em valor atual, mas o investimento hospitalar, as crescentes ambições de produção local e a crescente formalização regulatória estão dando ao mercado de TIC para saúde e dispositivos médicos uma base geográfica de longo prazo mais ampla.

Cenário Competitivo

O mercado de TIC para saúde e dispositivos médicos é moderadamente consolidado, com SGS, Intertek, Bureau Veritas, TÜV SÜD, TÜV Rheinland e Eurofins Scientific formando o principal nível competitivo por meio de escala, autorizações e alcance de organismos notificados. O mercado de TIC para saúde e dispositivos médicos favorece essas empresas porque os grandes clientes de medtech querem cada vez mais prestadores que possam gerenciar testes, auditorias, certificação e documentação em múltiplas jurisdições sob um único relacionamento comercial. A SGS fortaleceu essa posição em janeiro de 2026 quando concluiu a aquisição da Applied Technical Services, uma plataforma de TIC norte-americana com receita projetada de USD 460 milhões para 2026. Em maio de 2026, a SGS também adquiriu a Keystone Bioanalytical para aprofundar suas capacidades bioanalíticas em conformidade com as BPL na América do Norte e expandir seu papel nos testes de ciclo de vida de desenvolvimento de medicamentos e dispositivos médicos. A SGS também destacou sua capacidade de apoiar os caminhos MDR, IVDR, UKCA, MDSAP e ISO 13485 por meio de um modelo unificado, o que mostra por que a amplitude de múltiplas autorizações é tão importante neste mercado.

Os movimentos de portfólio no nível superior também mostram como as empresas estão se reposicionando dentro do mercado de TIC para saúde e dispositivos médicos. A UL Solutions assinou um acordo em 2026 para adquirir o negócio de Elétrica e Eletrônica da Eurofins Scientific, um movimento que expande a capacidade em testes de dispositivos médicos, compatibilidade eletromagnética e testes sem fio na Europa, no Oriente Médio e África e na Ásia-Pacífico. A Intertek anunciou uma revisão estratégica em abril de 2026 para avaliar uma separação em 2 negócios listados de forma independente, o que poderia mudar como seus ativos de TIC para saúde são organizados e implantados contra rivais especializados.[5]Intertek, "U.S. FDA Reissues Medical Device Cybersecurity Guidance to Align with QMSR," Intertek A Element Materials Technology também expandiu seu laboratório em Huntsville em maio de 2026, reforçando a importância da capacidade de teste regulada como um ativo competitivo em setores de alta conformidade, incluindo dispositivos médicos. Esses movimentos são importantes porque a escala por si só não é mais suficiente, e os prestadores agora precisam de profundidade direcionada em trabalho bioanalítico, testes sem fio, cibersegurança e caracterização avançada de materiais. O mercado de TIC para saúde e dispositivos médicos está, portanto, recompensando empresas que combinam amplo acesso regulatório com força especializada seletiva.

Mesmo com líderes globais fortes, a concorrência no mercado de TIC para saúde e dispositivos médicos permanece ativa no nível de linha de serviço. Participantes especializados como Nelson Laboratories, NAMSA e Element Materials Technology continuam a defender sua posição por meio de capacidade profunda em validação de esterilização, biocompatibilidade e testes de extraíveis e lixiviáveis que as redes generalistas nem sempre igualam no mesmo nível de qualidade. É por isso que a disrupção está ocorrendo mais dentro de categorias de teste específicas do que em todo o cenário de prestadores. O poder de precificação é mais forte onde o acesso a organismos notificados é escasso ou onde a capacidade de laboratório especializado é difícil de replicar, especialmente na Europa e nas classes de dispositivos de maior complexidade. Ao mesmo tempo, a revisão de documentação digital, o suporte a auditorias remotas e os testes de cibersegurança continuam sendo áreas abertas onde participantes focados ainda podem desafiar as maiores empresas no mercado de TIC para saúde e dispositivos médicos.

Líderes do Setor de TIC para Saúde e Dispositivos Médicos

-

SGS SA

-

Intertek Group plc

-

TÜV SÜD AG

-

Eurofins Scientific SE

-

Bureau Veritas SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SGS adquiriu a Keystone Bioanalytical, um prestador de serviços de teste bioanalítico em conformidade com as BPL sediado em Filadélfia, Pensilvânia, fortalecendo seus serviços de teste de ciclo de vida de desenvolvimento de medicamentos e dispositivos médicos de ponta a ponta na América do Norte, avançando diretamente em seu objetivo da Estratégia 27 de dobrar as vendas norte-americanas entre 2023 e 2027.

- Maio de 2026: O Regulamento de Execução da Comissão (UE) 2026/977 foi publicado no Jornal Oficial da UE em 5 de maio de 2026, estabelecendo requisitos uniformes de gestão da qualidade e processuais para organismos notificados sob o MDR e o IVDR, incluindo prazos máximos de certificação e regras de suspensão de prazo, que se aplicam a partir de 25 de fevereiro de 2027.

- Maio de 2026: A Element Materials Technology expandiu seu laboratório em Huntsville, Alabama, transformando-o em um centro estratégico de inovação, aprofundando as capacidades de teste em setores altamente regulados, incluindo dispositivos médicos. Sua rede global agora supera 270 laboratórios e 8.500 cientistas, engenheiros e tecnólogos.

- Abril de 2026: A Intertek anunciou uma revisão estratégica para avaliar se deve se separar em 2 negócios listados de forma independente, Intertek Testing and Assurance e Intertek Energy and Infrastructure, com implicações significativas para como seus ativos de TIC para saúde são implantados e posicionados competitivamente.

Escopo do Relatório do Mercado de TIC para Saúde e Dispositivos Médicos

O mercado de Teste, Inspeção e Certificação (TIC) para Saúde e Dispositivos Médicos compreende serviços que avaliam, verificam, validam e certificam produtos de saúde, dispositivos médicos, equipamentos, componentes, processos de fabricação e sistemas de gestão da qualidade para garantir a conformidade com requisitos regulatórios, normas de segurança, especificações de desempenho e melhores práticas do setor. Esses serviços apoiam fabricantes, prestadores de serviços de saúde e outras partes interessadas no cumprimento de regulamentações nacionais e internacionais, aprimorando a qualidade dos produtos, mitigando riscos e facilitando o acesso ao mercado.

O Relatório de TIC para Saúde e Dispositivos Médicos é Segmentado por Tipo de Serviço (Teste, Inspeção e Certificação), Tipo de Fornecimento (Interno e Terceirizado), Modo de Prestação de Serviço (No Local, Fora do Local/Laboratório e Remoto/Digital) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Teste |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Teste | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de TIC para saúde e dispositivos médicos em 2026?

O mercado de TIC para saúde e dispositivos médicos está em USD 7,67 bilhões em 2026 e está projetado para atingir USD 9,47 bilhões até 2031 a um CAGR de 4,31%.

Qual área de serviço lidera a receita em TIC para saúde e dispositivos médicos?

Os testes lideram a combinação de receitas com uma participação de 53,11% em 2025 porque cada programa de dispositivo precisa de múltiplos protocolos de teste obrigatórios antes do arquivamento ou aprovação.

Por que os serviços de TIC terceirizados estão crescendo mais rapidamente em dispositivos médicos?

Os serviços terceirizados detinham 69,32% da receita em 2025 e estão crescendo a um CAGR de 4,74% porque fabricantes menores e de médio porte dependem cada vez mais de especialistas externos em conformidade.

Qual região é mais forte para a demanda de TIC para saúde e dispositivos médicos?

A Ásia-Pacífico lidera com 44,73% da receita global em 2025 e também é a região de crescimento mais rápido até 2031, apoiada pela expansão da fabricação e pelas necessidades de certificação de exportação.

O que está impulsionando a demanda por certificação neste setor?

A certificação está projetada para crescer a um CAGR de 5,05% à medida que os dispositivos legados avançam pelos requisitos de transição do MDR e os fabricantes buscam uma cobertura mais ampla de ISO 13485 e auditoria em múltiplos países.

Como os serviços digitais estão mudando a prestação de TIC para dispositivos médicos?

A entrega remota e digital é o modo de crescimento mais rápido, com um CAGR de 4,56%, mas está ampliando o acesso e a velocidade em vez de substituir a infraestrutura física de testes laboratoriais.

Página atualizada pela última vez em: