Tamanho e Participação do Mercado de Molho de Massa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

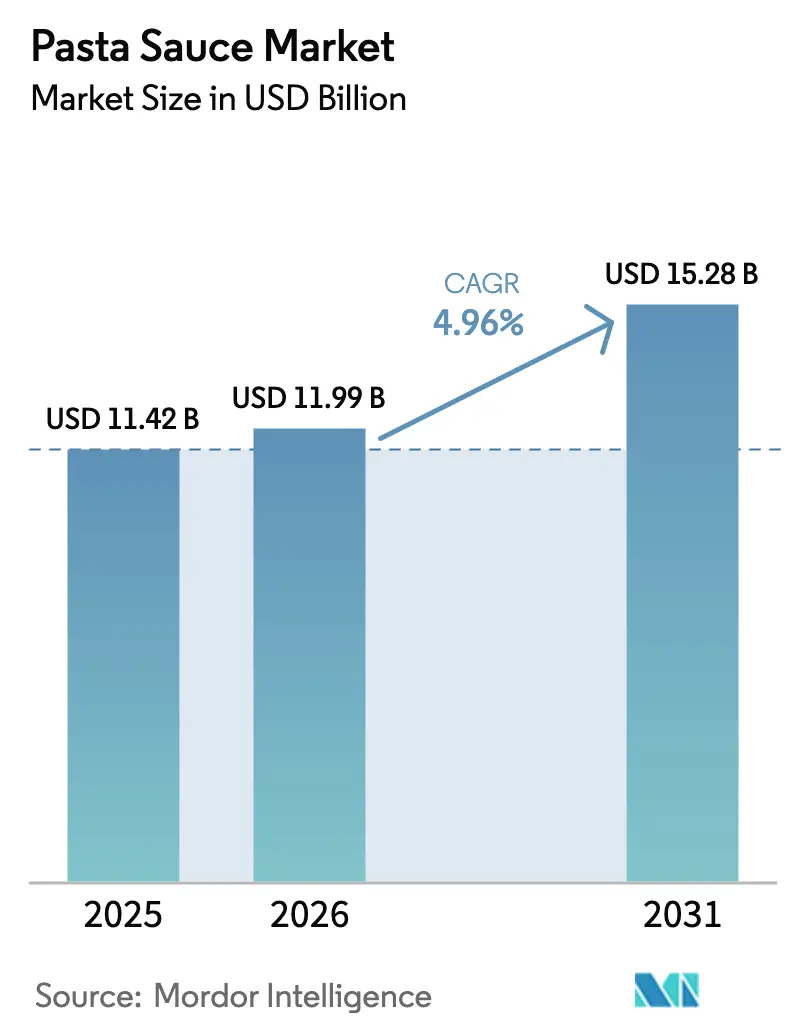

| Tamanho do Mercado (2026) | 11.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

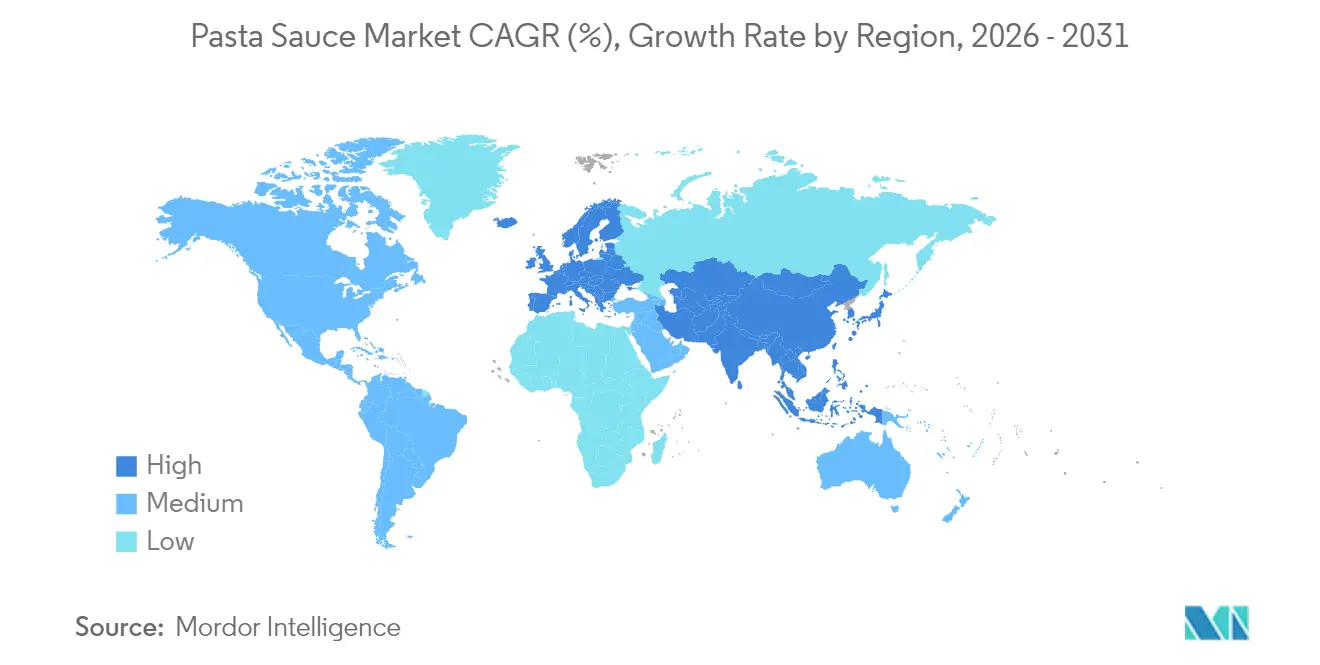

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

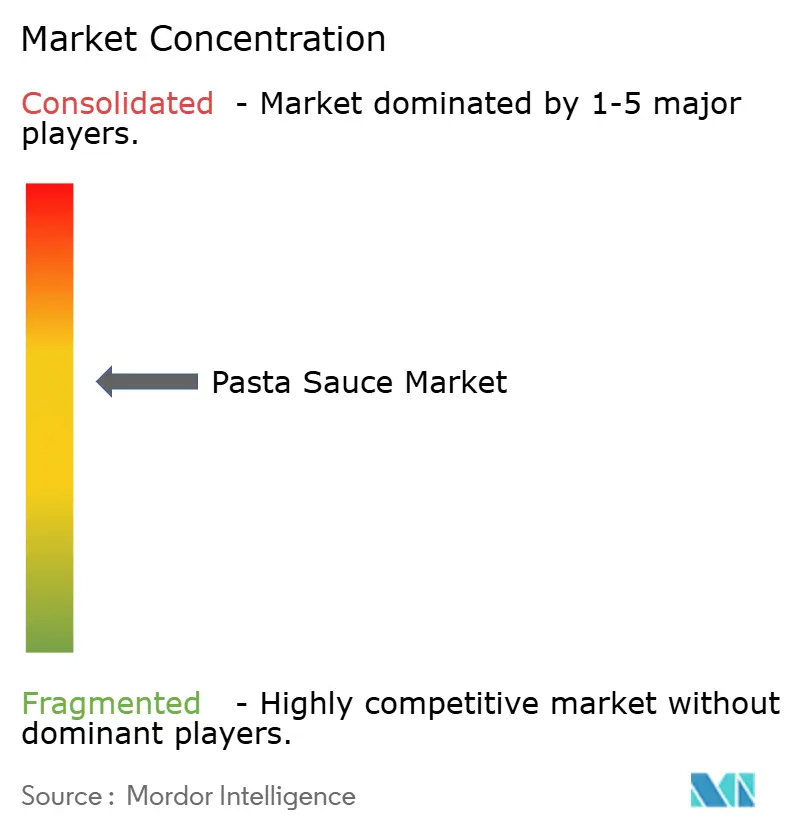

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molho de Massa por Mordor Intelligence

O tamanho do mercado de molho de massa em 2026 é estimado em USD 11,99 bilhões, crescendo a partir do valor de 2025 de USD 11,42 bilhões, com projeções para 2031 indicando USD 15,28 bilhões, crescendo a um CAGR de 4,96% no período de 2026 a 2031. A demanda dos consumidores por soluções de refeições convenientes e de alta qualidade está impulsionando a expansão constante do mercado global de molho de massa, combinando tradição com inovação. À medida que o cozimento em casa ganha popularidade, observa-se um aumento notável nos molhos prontos para uso que prometem autenticidade e conveniência. Essa tendência é exemplificada pela expansão da linha Classico da Kraft Heinz para incluir variantes à base de plantas. A Europa, com suas profundas tradições culinárias italianas, lidera o mercado. Enquanto isso, a região Ásia-Pacífico está rapidamente adotando os sabores ocidentais, destacada pela entrada da Barilla na Índia com ofertas adaptadas aos gostos locais. Embora os molhos à base de tomate continuem a dominar as prateleiras das lojas, há um aumento notável nas opções cremosas e à base de queijo. Essa mudança reflete a tendência de premiumização, com as linhas Alfredo e com infusão de trufas da Rao's ganhando popularidade nos EUA. Os consumidores preocupados com a saúde buscam cada vez mais produtos orgânicos e "livres de" determinados ingredientes. Um exemplo notável são os molhos 365 da Whole Foods, que não contêm açúcar adicionado. A embalagem também está se transformando; marcas como a Prego estão substituindo os potes de vidro por embalagens flexíveis, uma medida alinhada com objetivos mais amplos de sustentabilidade. A introdução de novos formatos de sabor, como o Miso Garlic Marinara da Sauz, ressalta a influência das tendências de fusão nas ofertas de produtos. Em resumo, a categoria de molho de massa está testemunhando uma evolução dinâmica, impulsionada pela inovação, expansão regional e mudança nos valores dos consumidores.

Principais Conclusões do Relatório

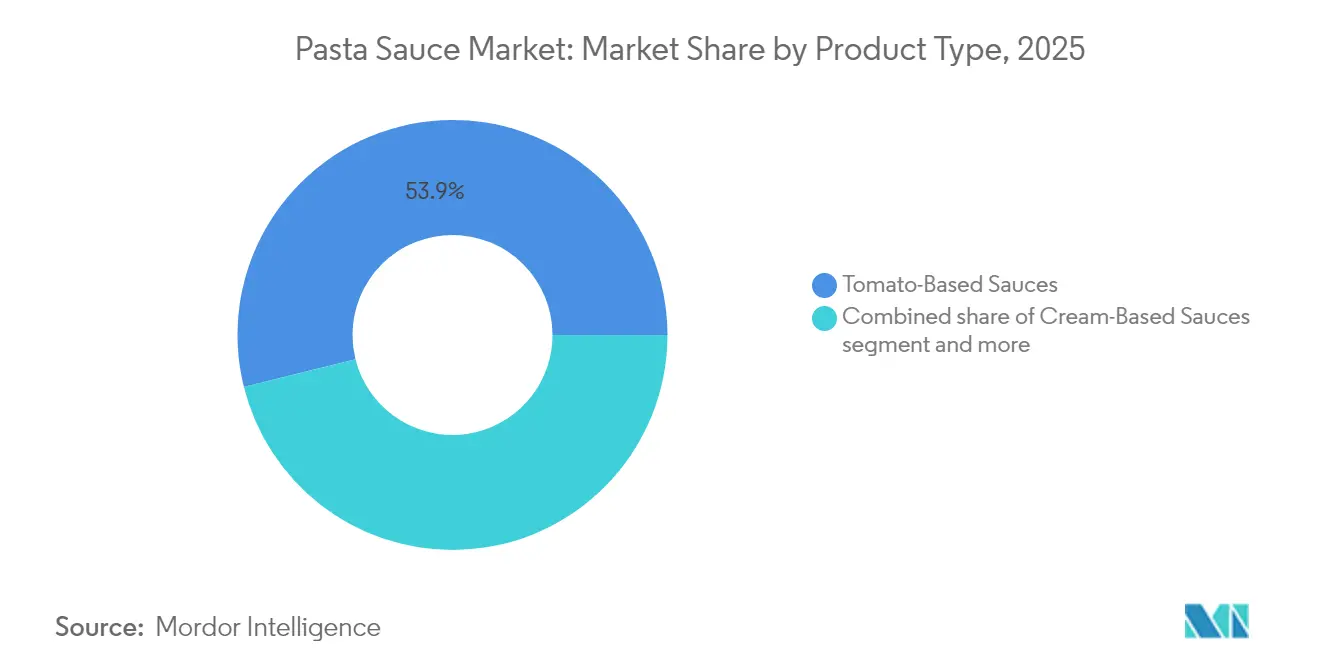

- Por tipo de produto, os molhos à base de tomate detinham 53,89% da participação do mercado de molho de massa em 2025, enquanto os molhos à base de creme têm previsão de crescer a um CAGR de 7,01% até 2031.

- Por embalagem, os potes de vidro retinham 38,05% do tamanho do mercado de molho de massa em 2025, enquanto as embalagens flexíveis devem se expandir a um CAGR de 6,51% até 2031.

- Por canal de distribuição, o varejo comandava 71,88% do tamanho do mercado de molho de massa em 2025, enquanto os canais HoReCa têm projeção de registrar um CAGR de 7,92% até 2031.

- Por categoria, os produtos convencionais lideraram com 80,75% de participação na receita em 2025; as alternativas livres de aditivos avançam a um CAGR de 8,74% até 2031.

- Por geografia, a Europa contribuiu com 38,10% da participação do mercado de molho de massa em 2025, enquanto a Ásia-Pacífico está posicionada para emergir como a região de crescimento mais rápido, com um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Molho de Massa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência por opções convenientes prontas para cozinhar | +1.2% | Global, mais forte na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescente apetite global pela culinária italiana | +0.9% | Global, notável na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescimento no número de estabelecimentos de serviço de alimentação de massa em todo o mundo | +0.8% | Centros urbanos em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| A mudança em direção a ingredientes de rótulo limpo nos molhos | +0.7% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Inovação em soluções de embalagem para consumidores modernos | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Molhos de pizza artesanais e de fusão registram aumento na demanda | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência por Opções Convenientes Prontas para Cozinhar

Os consumidores modernos, priorizando velocidade e simplicidade no preparo das refeições, estão impulsionando o crescimento no mercado de molho de massa, especialmente com sua crescente preferência por opções convenientes prontas para cozinhar. As Nações Unidas relataram que, em 2024, mais de 57% da população mundial vivia em áreas urbanas, com projeções sugerindo que esse número superará 60% até 2030 [1]Fonte: Nações Unidas, "Perspectivas de Urbanização Mundial 2024," un.org. Essa tendência urbana está intensificando a demanda por soluções culinárias rápidas. O Conselho Internacional de Informação Alimentar destacou uma mudança geracional nos hábitos alimentares, observando que 64% dos consumidores mais jovens agora preferem opções de refeições rápidas em detrimento do cozimento tradicional [2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org . Em resposta a essa tendência, a Nestlé introduziu seus novos molhos de massa Maggi em formatos prontos para uso no Sudeste Asiático, visando especificamente domicílios urbanos. A Del Monte India expandiu sua linha "Italian Kitchen", oferecendo massa pré-cozida combinada com molhos complementares, permitindo refeições em menos de 10 minutos. Plataformas de entrega rápida de supermercado, incluindo Swiggy Instamart e Zepto, registraram um aumento na demanda por molhos de massa estáveis em prateleira, particularmente entre domicílios unipessoais em áreas metropolitanas. Grandes marcas, como a Barilla, lançaram novos potes de molho prontos para cozinhar, projetados para aquecimento rápido e preparo mínimo. Essas tendências ressaltam o impacto da urbanização e das mudanças no comportamento do consumidor no mercado de molho de massa, impulsionando a inovação de produtos e expandindo o alcance do mercado.

Crescente Apetite Global pela Culinária Italiana

À medida que o entusiasmo global pela culinária italiana cresce, o mercado de molho de massa colhe os benefícios. Os consumidores buscam cada vez mais experiências gastronômicas autênticas em casa, impulsionando uma onda de lançamentos de produtos que introduzem sabores italianos regionais no varejo convencional. Em 2024, a marca britânica Sugo Tu lançou seus molhos de massa artesanais, inspirando-se em regiões italianas específicas, como tomate cereja siciliano e pimenta calabresa, atendendo ao paladar que busca autenticidade. No Japão, a Nissin Foods estreou uma linha premium de molhos de massa ao estilo italiano sob o rótulo "La Cucina", voltada para moradores urbanos com gosto por refeições gourmet ocidentais. Gigantes do varejo como Marks & Spencer expandiram seu repertório italiano, introduzindo molhos de estilo rústico, como tomate e mascarpone, aproveitando a crescente demanda por refeições com qualidade de restaurante em casa. No Oriente Médio, os supermercados Spinney's estão ampliando suas importações de molhos de massa italianos artesanais, ressaltando um entusiasmo transfronteiriço mais amplo. Essa mudança culinária global transcende o mero sabor; é uma declaração de estilo de vida. Os consumidores agora equiparam a culinária italiana à indulgência, ao conforto e ao jantar social, consolidando os molhos de massa como um item essencial da cozinha moderna nos lares de hoje, influenciados internacionalmente.

Molhos de Pizza Artesanais e de Fusão Registram Aumento na Demanda

À medida que a demanda por molhos de pizza artesanais e de fusão especializados cresce, as expectativas dos consumidores no mercado de molho de massa estão evoluindo, impulsionando tanto a inovação quanto um impulso em direção a ofertas premium. Dados da Symrise destacam um aumento de 38% no interesse dos consumidores por sabores de massa de diferentes culturas em 2024 [3]Fonte: Symrise, "Tendências de Sabores Interculturais 2024," symrise.com , com a América do Norte e a Ásia-Pacífico liderando o movimento. Aqui, a exploração culinária não se trata apenas de sabor, mas está entrelaçada com a identidade de estilo de vida e as tendências das redes sociais. Em sintonia com esse paladar em evolução, a Sauz lançou um Miso Garlic Marinara, mesclando o umami asiático com as raízes italianas, e conquistando o público jovem e aventureiro. The Foraging Fox, no Reino Unido, estreou um Molho de Pizza de Tomate com Harissa, voltado para aqueles com predileção por sabores ousados e de inspiração global. Enquanto isso, a Williams Sonoma, nos EUA, atendeu ao público gourmet com molhos como Alho Assado com Trufas e Tomate com Manjericão Tailandês, ressaltando a demanda por refeições sofisticadas em casa. Não ficando de fora, a Coles, na Austrália, introduziu uma linha de molhos em pequenos lotes, com sabores como Chipotle Roma e Tomate Defumado. Essas diversas ofertas ressaltam uma tendência mais ampla: um movimento em direção à experimentação e personalização na alimentação, permitindo que as marcas de molho de massa ressoem com os gostos culturais em mudança e um ethos de estilo de vida premium.

A Mudança em Direção a Ingredientes de Rótulo Limpo nos Molhos

Uma mudança em direção a ingredientes de rótulo limpo está remodelando o comportamento do consumidor no mercado de molho de massa. Essa tendência está impulsionando tanto reformulações quanto o lançamento de produtos premium, à medida que os compradores exigem cada vez mais transparência e simplicidade nos ingredientes. A Pesquisa de Alimentação e Saúde 2024 do IFIC revela que 72% dos consumidores evitam ativamente ingredientes artificiais, e 63% examinam as listas de ingredientes antes de fazer uma compra [4]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org . Essas estatísticas ressaltam a influência significativa dos indicadores de rótulo limpo nas decisões de compra. Em resposta a essa tendência, a Rao's Homemade expandiu sua linha de marinara, agora com tomates não transgênicos e sem açúcares adicionados e conservantes, visando especificamente consumidores conscientes quanto aos ingredientes. Da mesma forma, a Otamot lançou molhos ricos em vegetais com listas de ingredientes curtas e reconhecíveis, sem aditivos artificiais, atraindo famílias focadas em saúde. Na Alemanha, a Alnatura lançou um molho biodinâmico de tomate e manjericão, destacando seu compromisso com o processamento mínimo e o abastecimento orgânico. Os varejistas convencionais também estão prestando atenção; a Kroger está ampliando sua linha "Simple Truth" de molhos de massa com rótulo limpo, ressaltando a ressonância da tendência em vários pontos de preço. Essas iniciativas ressaltam a crescente importância da integridade dos ingredientes e da clareza do rótulo no mercado, estimulando a inovação e a reformulação no segmento de molho de massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos preços das matérias-primas | -0.8% | Global, com impacto agudo nas regiões produtoras de tomate | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas caseiras e frescas | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Disponibilidade de culinárias diversas e molhos exóticos | -0.5% | Global, mais forte em mercados urbanos multiculturais | Médio prazo (2 a 4 anos) |

| Desafios regulatórios e de conformidade | -0.4% | Global, a intensidade varia por jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Alternativas Caseiras e Frescas

Os consumidores preferem cada vez mais alternativas caseiras e frescas aos molhos de massa embalados, impulsionados pelo desejo de autenticidade, frescor e controle sobre os ingredientes. À medida que o cozimento evolui para uma forma de autoexpressão e bem-estar, muitos optam por molhos caseiros elaborados com ingredientes básicos de despensa, como azeite de oliva, alho e ervas frescas. As redes sociais, desde o molho de vodca viral de Gigi Hadid no TikTok até influenciadores promovendo molhos de massa limpos com "5 ingredientes", tornaram o cozimento do zero não apenas comum, mas aspiracional. Em 2023, serviços de kits de refeição como Blue Apron e HelloFresh mudaram de oferecer molhos prontos para fornecer componentes individuais de molho, enfatizando o frescor e a personalização. Essa tendência é especialmente evidente entre consumidores urbanos e conscientes quanto aos rótulos, que veem os molhos comprados em lojas como excessivamente processados e sem profundidade de sabor. Consequentemente, as marcas que tradicionalmente dependiam de formatos estáveis em prateleira agora enfrentam um desafio urgente: precisam melhorar a qualidade dos ingredientes e minimizar os aditivos ou correr o risco de serem descartadas como meros atalhos nas cozinhas exigentes de hoje. Essa mudança em direção à personalização e ao frescor não apenas freia o crescimento da categoria, mas também obriga as marcas premium a reavaliar seu posicionamento no mercado.

Disponibilidade de Culinárias Diversas e Molhos Exóticos

À medida que culinárias diversas e molhos exóticos se tornam mais acessíveis, o interesse dos consumidores pelos molhos de massa tradicionais diminui, freando o crescimento da categoria. Com paladares em evolução e sabores globais mais acessíveis, muitos consumidores, especialmente os mais jovens e urbanos, estão recorrendo a alternativas como curry tailandês, gochujang coreano, mole mexicano ou zhug do Oriente Médio, deixando de lado os clássicos como marinara e alfredo. Em 2023, marcas como Omsom e Fly By Jing causaram impacto nos mercados ocidentais, introduzindo kits de molho ousados e de inspiração global que atendem a consumidores aventureiros. Enquanto isso, restaurantes e gigantes de entrega de alimentos como Zomato e Uber Eats ampliaram seus cardápios internacionais, trazendo pratos como ramen, tacos de birria e bibimbap para o mainstream. Essa maior exposição remodelou as expectativas dos consumidores, tornando os molhos italianos tradicionais menos dinâmicos. As prateleiras do varejo, antes dominadas por molhos de massa, agora exibem uma mistura de condimentos étnicos e marinadas de fusão, ressaltando a mudança na demanda. Nesse cenário em evolução, as marcas de molho de massa enfrentam pressão crescente para inovar além de suas ofertas tradicionais ou correr o risco de estagnação, especialmente nos segmentos de alimentos premium, onde a novidade e as influências globais reinam supremas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Molhos à Base de Tomate Enfrenta a Inovação dos Molhos à Base de Creme

Em 2025, os molhos à base de tomate comandam uma participação dominante de 53,89% do mercado de molho de massa, ressaltando seu apelo universal e papel fundamental na culinária italiana. Sua adaptabilidade a vários tipos de massa e preferências de sabor regionais consolida seu status como a escolha preferida tanto para refeições casuais quanto gourmet. As marcas estão inovando para manter esse segmento atualizado; por exemplo, o Hot Honey Marinara da Sauz, introduzido em 2024, une doçura e picância, atendendo aos gostos contemporâneos. Essa capacidade de evolução, mantendo-se fiel às suas raízes, ajudou os molhos à base de tomate a resistir à crescente concorrência de formatos mais novos.

Enquanto isso, os molhos à base de creme estão em rápida ascensão, com projeções indicando uma taxa de crescimento de CAGR de 7,01% até 2031. Esse crescimento é amplamente atribuído à crescente preferência dos consumidores por refeições indulgentes ao estilo de restaurante em casa. Pratos como fettuccine alfredo e carbonara, visualmente atraentes e favoritos das redes sociais, impulsionaram ainda mais essa tendência. A recente expansão da Nestlé para variantes de molho branco cremoso, juntamente com marcas gourmet de venda direta ao consumidor lançando potes de alfredo com infusão de trufas e com ervas, ressalta a premiumização do segmento. Os molhos de pesto e à base de ervas também estão em alta, impulsionados pela introdução da Barilla em 2024 do Pesto de Tomate Cremoso e do Pesto Vegano, atendendo tanto aos tradicionalistas quanto ao público à base de plantas. Essas tendências destacam uma mudança pronunciada do consumidor em direção a sabores aventureiros, escolhas centradas na saúde e o desejo de experiências gourmet em casa, remodelando a dinâmica competitiva do mercado de molho de massa.

Por Tipo de Embalagem: O Legado do Vidro Encontra o Futuro Flexível

Em 2025, os potes de vidro comandam uma participação líder de 38,05% do mercado de molho de massa, principalmente devido à sua forte associação com qualidade, frescor e apelo visual. Esses potes são particularmente populares no segmento de molhos premium e especiais, onde a visibilidade dos ingredientes, como flocos de ervas ou separação do azeite de oliva, aumenta a autenticidade percebida. Marcas como Rao's e Barilla capitalizam essa tendência, embalando seus molhos principais em vidro. Essa escolha não apenas se alinha a uma imagem artesanal, mas também aproveita a confiança profundamente enraizada do consumidor nos atributos de preservação de sabor do vidro. Além disso, a durabilidade e a presença proeminente nas prateleiras dos potes de vidro consolidam seu status como a escolha preferida tanto para o varejo quanto para presentes, mesmo com o surgimento de alternativas sustentáveis.

Por outro lado, as embalagens flexíveis e os sachês compressíveis estão ganhando terreno rapidamente, com projeção de crescimento a um CAGR de 6,51% até 2031. Uma mudança do consumidor em direção a embalagens ecologicamente corretas, leves e fáceis de usar impulsiona esse crescimento. A introdução pela Amcor de embalagens retort recicláveis para molhos de massa em 2024 ressalta o esforço do setor para combinar conveniência com sustentabilidade. Atendendo a famílias e indivíduos conscientes do meio ambiente, a Saucery Co. e a Coles lançaram embalagens recarregáveis e compressíveis, enfatizando a portabilidade e a redução de resíduos. Embora os recipientes de PET permaneçam um item básico para consumidores conscientes do orçamento, sua dominância é cada vez mais desafiada por um ethos de sustentabilidade crescente. Essas dinâmicas em evolução ressaltam uma mudança mais ampla do setor em direção a sistemas de embalagem circulares, alinhando o design do produto com um foco maior do consumidor na gestão ambiental e na usabilidade.

Por Canal de Distribuição: A Força do Varejo Encontra a Recuperação do Serviço de Alimentação

Em 2025, os canais de varejo comandavam uma participação dominante de 71,88% do mercado de molho de massa, impulsionados pelo aumento do cozimento em casa durante a pandemia e pela ascensão contínua das compras omnicanal. Os supermercados e hipermercados, com suas vastas seleções e poder promocional, continuam a liderar. O comércio eletrônico, impulsionado por gigantes como a Amazon na Itália, ampliou o acesso, enquanto os modelos de assinatura direta ao consumidor de marcas artesanais estão conquistando os moradores urbanos. Esses modelos ressoam particularmente com os millennials e a Geração Z, que priorizam personalização, autenticidade e conveniência em suas buscas culinárias.

O segmento HoReCa, com projeção de crescimento a um CAGR de 7,92% até 2031, está aproveitando a onda de ressurgimento gastronômico pós-pandemia e o apelo dos pratos de massa com alta margem. Por exemplo, a divisão de Serviços de Alimentação da Barilla oferece uma variedade de molhos embalados a granel, projetados tanto para restaurantes de serviço rápido quanto de serviço completo. Da mesma forma, a Mutti oferece formatos exclusivos para serviços de alimentação, como latas de molho de tomate de 3 kg, perfeitas para cozinhas movimentadas. A La San Marzano atende ao segmento gastronômico sofisticado com sua linha HoReCa, com molhos italianos importados gourmet feitos com ingredientes DOP. Essas ofertas personalizadas não apenas ajudam os restaurantes a se destacar nos cardápios, mas também garantem consistência e eficiência, ressaltando o papel fundamental do HoReCa na impulsão da demanda por molho de massa.

Por Categoria: Estabilidade Convencional Versus Inovação Livre de Aditivos

Em 2025, os molhos de massa convencionais comandavam 80,75% de participação de mercado, impulsionados pela preferência dos consumidores por sabores familiares e qualidade consistente. Hábitos de compra arraigados e marcas nacionais proeminentes reforçam sua posição dominante. Os principais players, incluindo Prego e Classico, oferecem uma ampla variedade de opções de sabor, garantindo acessibilidade. Essas marcas capitalizam a ampla distribuição no varejo, o apelo convencional e as promoções estratégicas para cultivar a fidelidade, especialmente entre famílias e consumidores orientados pelo valor que preferem a confiabilidade à novidade.

Por outro lado, as alternativas livres de aditivos estão em ascensão, com um CAGR projetado de 8,74% até 2031. Um apetite crescente por autenticidade, garantias de rótulo limpo e um toque artesanal impulsionam esse crescimento. Marcas como Monte's Fine Foods estão criando um nicho com seus molhos em pequenos lotes, elaborados com tomates não transgênicos e processamento mínimo. Seu abastecimento transparente de ingredientes atrai consumidores exigentes em busca de experiências culinárias premium. A trajetória de crescimento do segmento também reflete preocupações crescentes com saúde e sustentabilidade. As inovações estão se ramificando em subcategorias orgânicas, veganas e funcionais. Embora esses formatos de nicho possam ser menores em volume, prometem altas margens, permitindo que as marcas se destaquem em um mercado cada vez mais influenciado por escolhas orientadas por valores.

Análise Geográfica

Em 2025, a Europa assegura uma participação dominante de 38,10% do mercado global de molho de massa, um testemunho de sua rica herança de massa, predileção por sabores autênticos e capacidade de fabricação de ponta. A Itália se destaca como um farol dessa dominância, com marcas tradicionais como La Doria defendendo receitas tradicionais e contando com uma robusta rede de exportação. Enquanto isso, a Barilla, celebrada por sua ampla produção e esforços de sustentabilidade, exemplifica a fusão da região entre tradição e eficiência moderna. O apetite do Reino Unido por molhos artesanais impulsionou o surgimento de players regionais, enfatizando herança e ofertas de rótulo limpo. Concomitantemente, a busca da Alemanha por autenticidade e qualidade a posiciona como um mercado privilegiado para molhos italianos premium.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com projeção de acelerar a um CAGR de 7,42% até 2031. A urbanização, uma classe média em expansão e um paladar crescente pela culinária ocidental impulsionam esse crescimento. Na Índia, os molhos de massa estão ganhando espaço nas cozinhas domésticas e nos restaurantes de serviço rápido. Marcas como Del Monte e Veeba estão liderando o movimento, oferecendo variantes adaptadas às preferências regionais. No Japão, a Kagome está na vanguarda, diversificando seu portfólio com molhos de fusão inovadores que ressoam com os gostos locais. Essas tendências ressaltam a experimentação culinária da região, especialmente entre os jovens e nos centros urbanos.

A América do Norte apresenta padrões de consumo robustos, ressaltando um compromisso com a inovação de sabores. Marcas estabelecidas como Rao's Homemade, Prego e Classico dominam as prateleiras, enquanto os recém-chegados como Sauz destacam uma mudança em direção a sabores ousados e contemporâneos. A influência culinária italiana da América do Sul fomenta uma aceitação crescente dos molhos de massa, com produtores locais alinhando suas ofertas aos costumes tradicionais de refeições. Enquanto isso, no Oriente Médio e na África, marcas europeias premium como Rummo e Barilla estão ampliando sua presença, atraindo moradores urbanos e estabelecimentos gastronômicos de alto padrão.

Cenário Competitivo

Os fabricantes de molho de massa estão empregando diversas estratégias de marketing para capturar e reter consumidores em um mercado moderadamente consolidado. Nomes estabelecidos como Kraft Heinz, Barilla e Campbell's aproveitam seu amplo reconhecimento de marca e herança, comercializando seus molhos como itens básicos confiáveis para todos os públicos. Enquanto isso, as tendências de premiumização trouxeram marcas artesanais como Monte's Fine Foods e Sauz. Esses recém-chegados se diferenciam com ofertas de rótulo limpo, sabores mais ousados e narrativas de produção em pequenos lotes. Ao enfatizar a transparência e a autenticidade, eles ressoam profundamente com consumidores mais jovens e conscientes da saúde. Além disso, por meio de campanhas nas redes sociais, colaborações com influenciadores e vendas diretas ao consumidor, essas marcas emergentes contornam o varejo tradicional, cativando públicos digitalmente experientes com suas histórias convincentes.

Na arena competitiva do molho de massa, a adoção de tecnologia se destaca como um diferenciador fundamental. Tome a Barilla como exemplo. Ela aproveitou as tecnologias da Internet Industrial das Coisas (IIoT) para supervisionar suas cadeias de suprimentos, garantindo a rastreabilidade e reforçando tanto a sustentabilidade quanto o controle de qualidade. As inovações em embalagens também estão causando impacto, com as embalagens retort recicláveis da Amcor reduzindo as pegadas de carbono em notáveis 60%, uma medida que ressoa com os consumidores conscientes do meio ambiente. Além disso, muitos fabricantes estão aproveitando a análise de dados para o desenvolvimento refinado de produtos e o planejamento de estoque.

A expansão estratégica está na vanguarda das estratégias de crescimento, com muitas empresas apostando na integração vertical e em inovações entre categorias. Uma tendência notável vê os fabricantes de molho se ramificando em áreas relacionadas, como massa seca e kits de refeição, criando ofertas agrupadas que não apenas elevam o valor do carrinho de compras, mas também reforçam a fidelidade do cliente. O cenário também foi moldado por fusões e aquisições, com grandes players adquirindo marcas de nicho, diversificando seus portfólios e abrindo caminho para segmentos premium lucrativos. Além disso, oportunidades inexploradas, como sabores de fusão, perfis italianos regionais e a inclusão de ingredientes funcionais, apresentam um terreno fértil para que tanto os recém-chegados quanto as marcas estabelecidas tracem uma trajetória de crescimento única.

Líderes do Setor de Molho de Massa

Barilla G. e R. Fratelli S.p.A

The Campbell Soup Company

Mutti S.p.A

The Kraft Heinz Company

Del Monte Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sauz lançou dois novos sabores de molho de massa, Miso Garlic Marinara e Brown Butter Alfredo, marcando o primeiro molho de fusão asiático-italiano disponível comercialmente e expandindo a distribuição para a Whole Foods e a Sprouts em todo o país. O lançamento representa uma inovação significativa na categoria ao combinar bases tradicionais de molho italiano com perfis de sabor asiáticos, visando consumidores aventureiros que buscam experiências culinárias únicas, mantendo aplicações familiares de massa.

- Janeiro de 2025: A Filippo Berio introduziu uma linha premium de molho de massa com oito variedades feitas com ingredientes frescos e reconhecíveis, sem conservantes ou aditivos artificiais, respondendo à demanda dos consumidores por produtos de rótulo limpo. O lançamento visa o segmento crescente de consumidores conscientes da saúde que buscam sabores italianos autênticos com listas de ingredientes transparentes, posicionando-se contra as alternativas do mercado de massa por meio de preços premium e posicionamento de qualidade.

- Outubro de 2024: A Barilla expandiu sua linha de molho pesto para o outono com três novas variedades, incluindo Pesto de Tomate Cremoso, Pesto de Pimenta Doce e Picante e Pesto Vegano, disponíveis na Kroger e em todo o país em 2025 a USD 3,99 por pote. A expansão atende a diversas preferências alimentares, mantendo a autenticidade italiana, demonstrando como marcas estabelecidas adaptam receitas tradicionais para acomodar as necessidades contemporâneas dos consumidores, incluindo alternativas à base de plantas.

- Fevereiro de 2024: A TRUFF expandiu sua linha de produtos para incluir molho de massa ao lado de molho picante, maionese e azeite de trufas, aproveitando o interesse do consumidor por condimentos premium impulsionado pela pandemia. A expansão demonstra como marcas de condimentos especiais podem entrar com sucesso em categorias adjacentes por meio de estratégias de extensão de marca que mantêm o posicionamento premium e perfis de sabor únicos.

Escopo do Relatório Global do Mercado de Molho de Massa

| Molhos à Base de Tomate |

| Molhos à Base de Creme |

| Molhos de Pesto e à Base de Ervas |

| Outros |

| Pote de Vidro |

| PET |

| Embalagem Flexível/Sachê Compressível |

| Outros |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência/Mercearias | |

| Outros |

| Livre de Aditivos |

| Convencional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Molhos à Base de Tomate | |

| Molhos à Base de Creme | ||

| Molhos de Pesto e à Base de Ervas | ||

| Outros | ||

| Por Tipo de Embalagem | Pote de Vidro | |

| PET | ||

| Embalagem Flexível/Sachê Compressível | ||

| Outros | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas de Conveniência/Mercearias | ||

| Outros | ||

| Por Categoria | Livre de Aditivos | |

| Convencional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de molho de massa em 2026?

Está avaliado em USD 11,99 bilhões e deve crescer para USD 15,28 bilhões até 2031.

Qual região lidera as vendas atuais?

A Europa detém 38,10% das vendas, impulsionada pela herança culinária italiana e pela escala de fabricação estabelecida.

Qual segmento está se expandindo mais rapidamente?

Os molhos à base de creme têm projeção de registrar um CAGR de 7,01% até 2031, superando as variedades à base de tomate.

Qual tendência do consumidor mais influencia o desenvolvimento de novos produtos?

A demanda por rótulo limpo impulsiona a reformulação em direção a ingredientes reconhecíveis e redução de aditivos.

Página atualizada pela última vez em: