Dimensão e Participação do Mercado de Vigilância Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

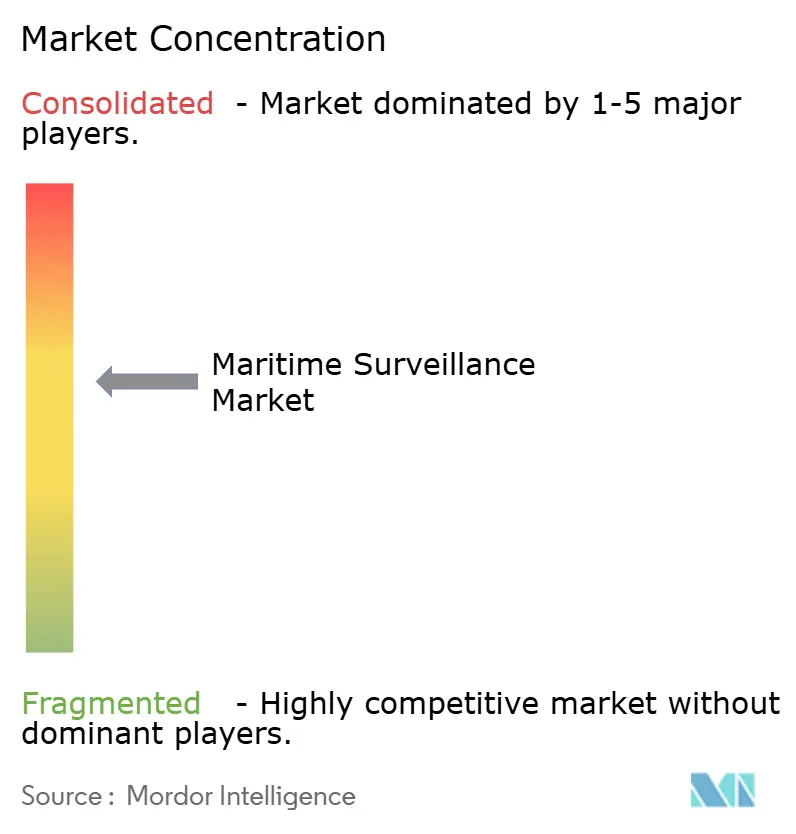

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vigilância Marítima por Mordor Intelligence

A dimensão do mercado de vigilância marítima em 2026 é estimada em USD 27,44 mil milhões, crescendo a partir do valor de 2025 de USD 25,71 mil milhões, com projeções para 2031 a mostrar USD 38,02 mil milhões, crescendo a uma CAGR de 6,74% durante 2026-2031. A crescente coerção em zona cinzenta nas zonas económicas exclusivas, a acelerada modernização naval e a adoção de enxames autónomos de ISR sustentam este dinamismo. Os governos priorizam arquiteturas de fusão de sensores que comprimem os prazos de deteção até ao engajamento, enquanto os estrangulamentos no controlo de exportações impulsionam o codesenvolvimento aliado de sensores avançados. A procura gravita em torno de camadas de comando e controlo (C2) definidas por software que orquestram fluxos de dados multidomínio à velocidade da rede de ataque, estimulando a aquisição de análises com IA. Simultaneamente, as pressões sobre os custos do ciclo de vida incentivam atualizações modulares que reutilizam cascos mas inserem novos radares ou processadores ligados à nuvem, criando oportunidades de retrofit para contratantes principais e fornecedores de software de segundo nível.

Principais Conclusões do Relatório

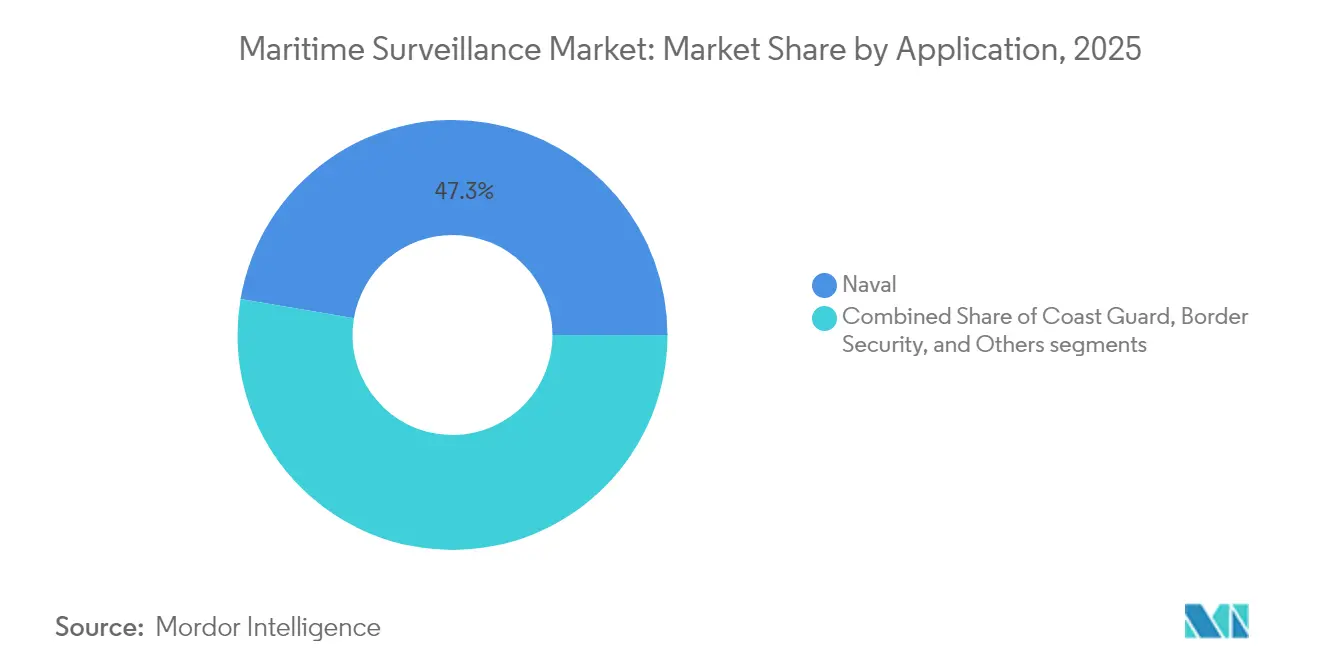

- Por aplicação, as operações navais lideraram com uma participação de receitas de 47,32% em 2025; prevê-se que a segurança de fronteiras se expanda a uma CAGR de 8,05% até 2031.

- Por plataforma, as instalações costeiras/fixas capturaram 38,40% da participação do mercado de vigilância marítima em 2025, enquanto os sistemas aéreos avançam a uma CAGR de 8,28% até 2031.

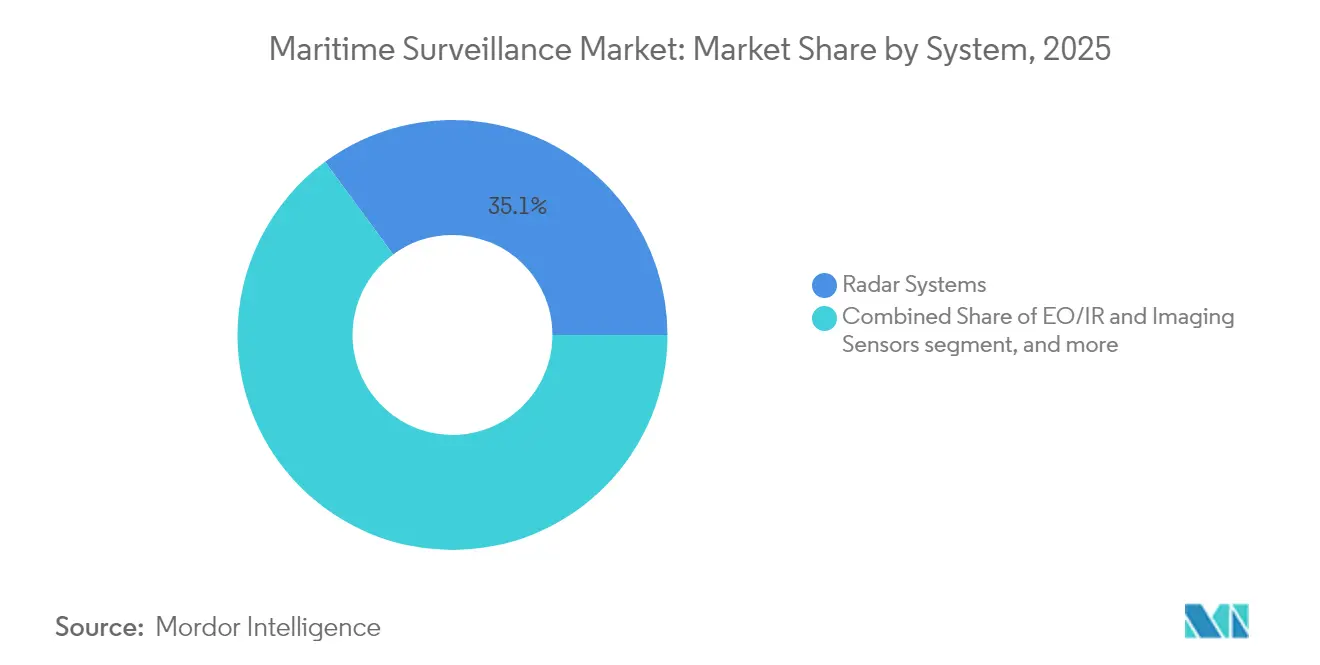

- Por sistema, o radar representou uma participação de 35,10% do mercado de vigilância marítima em 2025, e o software integrado de C2/análise está a progredir a uma CAGR de 8,76% até 2031.

- Por componente, o hardware deteve uma participação de 64,60% do mercado de vigilância marítima em 2025; o software registou o crescimento mais rápido com uma CAGR de 9,12%.

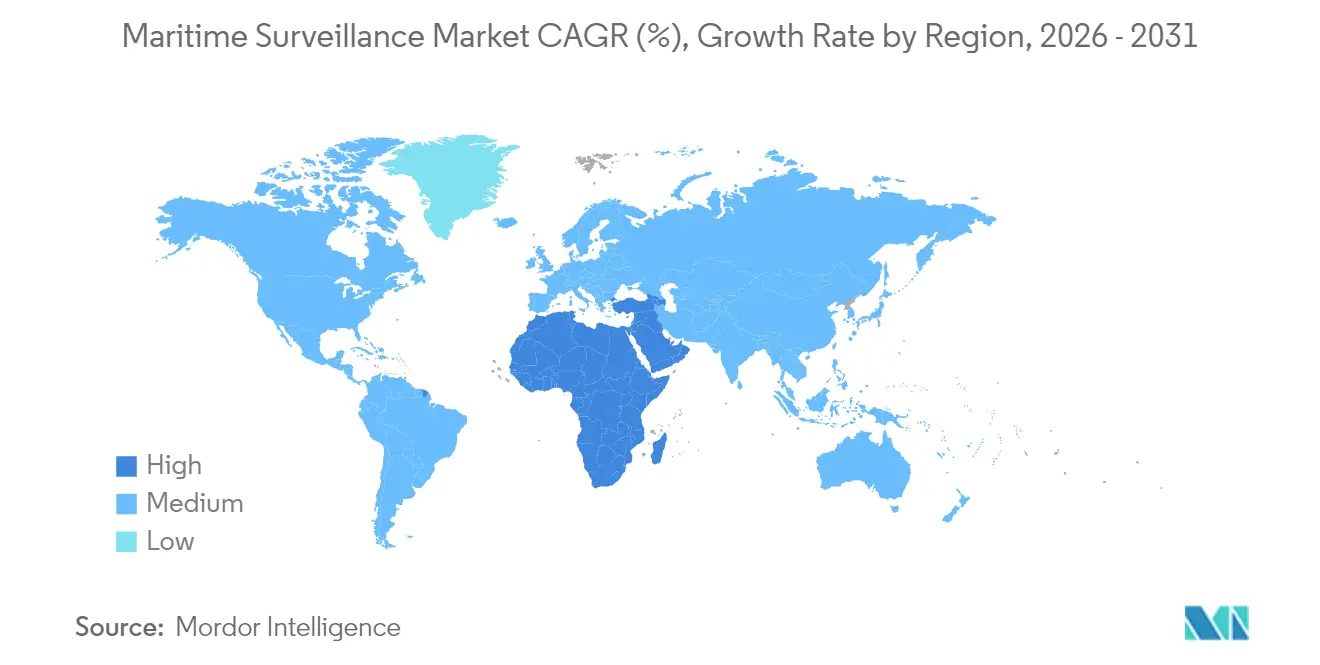

- Por geografia, a América do Norte comandou uma participação de 35,10% do mercado de vigilância marítima em 2025, enquanto o Médio Oriente e África registou uma CAGR de 8,94% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Vigilância Marítima

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Coerção marítima em zona cinzenta e ZEEs contestadas | +1.2% | Núcleo na APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Corrida de modernização naval no Indo-Pacífico | +1.5% | APAC, América do Norte, Europa | Longo prazo (≥4 anos) |

| Implementação rápida de enxames autónomos de ISR e ataque | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Fusão de sensores com IA para velocidade da rede de ataque | +1.1% | Global, mercados militares avançados | Médio prazo (2-4 anos) |

| Atualizações de radar de alerta precoce para a era hipersónica | +0.9% | América do Norte, Europa, APAC | Longo prazo (≥4 anos) |

| Camada de ISR do espaço para o mar para operações conjuntas de todos os domínios | +1.3% | Global, nações com capacidade espacial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Coerção marítima em zona cinzenta e ZEEs contestadas

Os Estados recorrem a táticas não cinéticas abaixo dos limiares de conflito para afirmar reivindicações, como se observa nas manobras da milícia naval no Mar do Sul da China.[1]Fonte: Centro de Estudos Estratégicos e Internacionais, "Terreno Perigoso: Pescas no Mar do Sul da China," csis.org A monitorização contínua que discrimina arrastões de pesca de cascos de milícia encoberta é, portanto, essencial. O Acordo de Cooperação para a Defesa Reforçada apoia a aquisição pelas Filipinas de redes persistentes de sensores de superfície-ar para orientação cruzada de ativos não tripulados.[2]Fonte: Departamento de Defesa Nacional das Filipinas, "A Implementação do EDCA Reforça a Segurança Marítima," dnd.gov.ph Este ambiente impulsiona encomendas de radar costeiro de alta resolução, deteção de falsificação de AIS e análises de padrão de vida que sinalizam loitering anormal.

Corrida de modernização naval no Indo-Pacífico

Os orçamentos de defesa regionais crescem 7,2% anualmente, financiando grupos de porta-aviões, destruidores e mísseis de longo alcance que dependem de infraestruturas de vigilância resilientes. O Japão integra mastros de radar multifuncionais para missões de contra-ataque, enquanto o empreendimento de submarinos AUKUS da Austrália especifica uma rede de matrizes acústicas ligadas a relés baseados no espaço.[3]Fonte: Departamento de Defesa da Austrália, "Atualização do Progresso do Programa de Submarinos AUKUS," defence.gov.au Os mandatos de interoperabilidade impulsionam sistemas de missão de arquitetura aberta, impelindo a procura no mercado de vigilância marítima por conjuntos modulares e configuráveis de forma soberana.

Implementação rápida de enxames autónomos de ISR e ataque

Os testes do Ghost Fleet Overlord dos EUA validaram embarcações de superfície não tripuladas que se auto-organizam entre teatros de operações. A lógica de enxame otimiza a colocação de sensores, multiplicando as pegadas de vigilância sem equivalente de mão de obra. Os operadores comerciais offshore espelham isto com AUVs autónomos para inspeção de oleodutos, ilustrando a convergência civil-militar que alarga o mercado de vigilância marítima. Os motores de fusão de extremidade-nuvem que ingerem dezenas de feeds de baixa potência superam agora os analistas humanos, elevando o valor do software.

Fusão de sensores com IA para velocidade da rede de ataque

As ameaças hipersónicas comprimem os ciclos de decisão para segundos, impulsionando a adoção de classificadores de aprendizagem automática que triagem entradas multibanda à velocidade das máquinas. A Iniciativa de Sistemas Não Tripulados Marítimos da NATO impulsiona modelos de dados federados para que os aliados partilhem rastreamentos em tempo real. Os fornecedores que incorporam IA explicável obtêm vantagem, pois os clientes insistem na garantia de intervenção humana sem perder velocidade.

Análise do Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrangulamentos de controlo de exportações em sensores avançados | -0.7% | Global, nações não aliadas | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade de C2 multidomínio | -0.6% | Global, operações de coligação | Médio prazo (2-4 anos) |

| Elevado custo do ciclo de vida de radares AESA e prontos para DEW | -0.8% | Global, com restrições orçamentais | Longo prazo (≥4 anos) |

| Expansão da superfície de ciberataque em frotas em rede | -0.5% | Global, marinhas avançadas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos de controlo de exportações em sensores avançados

Os estrangulamentos de controlo de exportações em sensores avançados continuam a fragmentar os caminhos de aquisição. Ao abrigo das Regulamentações sobre o Tráfico Internacional de Armas (ITAR) dos EUA e das listas de controlo de dupla utilização da União Europeia (UE), os amplificadores de potência de nitreto de gálio (GaN), os recetores de ruído ultrabaixo e os chips de memória de radiofrequência digital são tratados como ativos estratégicos. As licenças para estes componentes podem demorar 12 a 18 meses e contêm frequentemente cláusulas estritas de reexportação que complicam os programas de integração multinacionais. Como resultado, as marinhas aliadas garantem primeiro arrays AESA de próxima geração e processadores resistentes à guerra eletrónica, enquanto os compradores não alinhados são encaminhados para projetos legados de menor capacidade. Para mitigar a lacuna, vários estaleiros navais da Ásia-Pacífico e do Médio Oriente lançaram linhas de coprodução, combinando montagem local com fabricação de semicondutores de segundo nível, plantando assim sementes para futuras joint ventures que poderão eventualmente contornar os estrangulamentos atuais.

Lacunas de interoperabilidade de C2 multidomínio

As lacunas de interoperabilidade de C2 multidomínio resultam de décadas de formatos de dados específicos de plataforma, feeds de vídeo com grande consumo de largura de banda e conjuntos de encriptação incompatíveis. Os navios mais antigos ainda transmitem ficheiros de rastreamento em conjuntos de mensagens proprietários que os novos ativos não tripulados não conseguem analisar, obrigando os operadores a utilizar tradutores de protocolo que acrescentam latência e arriscam truncar dados durante os períodos de pico de atividade. Embora o quadro de Rede de Missão Federada da NATO defina um padrão comum, a implementação varia por nação, e os exercícios de coligação expõem rotineiramente incompatibilidades de esquema que atrasam as soluções de alvejamento fundidas. Estes problemas tornam-se mais agudos à medida que as forças marítimas tentam sincronizar com sensores espaciais, cibernéticos e terrestres, revelando que as correções técnicas devem ser associadas a reformas sustentadas de governação e acreditação cibernética para fornecer uma verdadeira visão conjunta de todos os domínios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância Naval Impulsiona o Surto da Segurança de Fronteiras

As missões navais geraram USD 12,16 mil milhões da dimensão do mercado de vigilância marítima em 2025 e mantiveram a liderança de 47,32% devido à modernização da frota nos EUA, China e Índia. Os destruidores ricos em sensores ligam-se a relés espaciais para estender os horizontes de deteção, enquanto as alas aéreas de porta-aviões integram pods EO/IR com IA para operações de controlo marítimo. A indústria de vigilância marítima também observa embarcações de superfície não tripuladas (USVs) de alta resistência integradas em redes de combate, reduzindo o custo de cobertura por milha. A segurança de fronteiras lidera o crescimento com uma CAGR de 8,05%, à medida que as nações costeiras automatizam a interdição de migração e patrulhas antismugling utilizando radares costeiros fundidos com feeds de UAVs.

Os portos comerciais, as pescarias e os operadores de energia offshore adotam conjuntos de vigilância de dupla utilização, beneficiando do extravasamento de I&D. As agências ambientais exploram classificadores de IA originalmente codificados para deteção de submarinos para sinalizar descargas ilegais. Esta convergência alarga a base de compradores, ampliando o mercado de vigilância marítima mesmo onde os orçamentos de defesa estabilizam.

Por Plataforma: Os Sistemas Aéreos Aceleram Para Além das Infraestruturas Costeiras

Os sítios costeiros e fixos representaram 38,40% da participação do mercado de vigilância marítima em 2025, ancorados por radares de longa distância além-horizonte que guardam estreitos e fronteiras de ZEE. No entanto, os ativos aéreos superam os nós estacionários com uma CAGR de 8,28%, à medida que as atualizações do P-8 Poseidon e as aquisições de UAVs proliferam. A indústria de vigilância marítima abraça drones consumíveis que permanecem em loitering por mais de 24 horas, transmitindo deteções via satcom para centros de operações distribuídas.

As embarcações de superfície integram radares de baixa probabilidade de interceção e torretas EO montadas no convés, alargando os arcos de deteção para redes letais distribuídas. As matrizes acústicas subaquáticas mapeiam as rotas helicoidais de submarinos diesel-elétricos silenciosos, embora o capex confine a adoção às principais marinhas. À medida que os custos de ISR aéreo diminuem, os estados menores avançam para a cobertura aérea em vez de erigirem dispendiosas torres costeiras, reformulando os padrões de despesa geográfica no mercado de vigilância marítima.

Por Sistema: A Análise de Software Supera a Dominância do Radar

Dado o seu valor de rastreamento em todas as condições meteorológicas, o radar ainda comanda uma participação de 35,10% do mercado de vigilância marítima. No entanto, os conjuntos integrados de C2 e análise expandem-se 8,76% anualmente à medida que as marinhas priorizam sistemas cognitivos que reduzem a carga do operador. O middleware agnóstico a sensores ingere imagens de radar, sonar, AIS e satélite para construir panoramas marítimos num único painel. Os fornecedores diferenciam-se através da deteção de anomalias em tempo real, supressão de falsos alarmes e algoritmos preditivos de curso de ação.

As cargas úteis EO/IR acrescentam identificação positiva, alimentando IA de classificação que migrou de pilhas de perceção de veículos autónomos. As cadeias de sonar detetam ameaças a infraestruturas subaquáticas, enquanto matrizes de RF passivas como o TwInvis exploram transmissões civis para localizar aeronaves furtivas sem emitir. Esta procura multi-fenomenologia revitaliza o segmento de software da indústria de vigilância marítima, convertendo fluxos de dados de hardware em vantagem de decisão.

Por Componente: A Revolução do Software Transforma o Mercado Centrado em Hardware

O hardware manteve 64,60% do mercado de vigilância marítima em 2025 devido a antenas de capital intensivo e giroscópios estabilizados. No entanto, as receitas de software crescem 9,12% anualmente, refletindo pipelines de extremidade-nuvem que implementam microsserviços a bordo. As atualizações de modelos de IA melhoram as bibliotecas de ameaças sem períodos de docagem, mantendo a relevância das plataformas. Esta mudança alinha-se com o desejo dos clientes de APIs abertas que evitam a dependência de fornecedor, obrigando os contratantes principais a abrir barramentos proprietários ou a arriscarem ser substituídos por ISVs ágeis.

Os pipelines de DevSecOps ciberseguros emergem como diferenciadores; as marinhas exigem documentos de materiais de software e análise contínua de vulnerabilidades. Consequentemente, o mercado de vigilância marítima valoriza agora os organismos de certificação e os laboratórios de teste de gémeos digitais ao mesmo nível dos campos de teste físicos.

Análise Geográfica

A América do Norte reteve 35,10% da participação do mercado de vigilância marítima em 2025, apoiada por despesas anuais de modernização da Marinha dos EUA e da Guarda Costeira de USD 19 mil milhões. As operações marítimas distribuídas dependem de combatentes de superfície ricos em sensores, enquanto a Guarda Costeira apoia os Cortadores de Patrulha Offshore com AESA e análises de IA para contra-narcóticos. O Canadá financia o Polar Epsilon Next para vigiar as vias marítimas árticas em degelo através de imagens do RADARSAT-Constellation descarregadas para Halifax. O México integra radares costeiros com UAVs para conter os semi-submersíveis carregados de droga.

O Médio Oriente e África regista a CAGR mais rápida de 8,94%, à medida que os estados do CCG protegem as rotas de petroleiros no Estreito de Ormuz no meio de incidentes com drones e minas. A Arábia Saudita agrupa pacotes de vigilância marítima em megaprojetos costeiros da Visão 2030. Os Emirados Árabes Unidos pioneiram linhas de piquete de superfície não tripuladas, aproveitando parcerias estrangeiras para controlo soberano de dados. Israel implementa embarcações de patrulha autónomas em torno de plataformas de gás, acoplando sensores ELINT com motores de correlação de IA. A África do Sul atualiza a cadeia de radar Kelvin para monitorizar a pesca ilegal e a poluição transportada por navios em torno do Cabo.

A Europa e a Ásia-Pacífico apresentam uma adoção constante ligada a vetores de ameaça únicos. A Europa financia a consciência situacional do SAR mediterrânico e ártico utilizando sinais Galileo PRS para rastreamento encriptado de navios. A modernização da Ásia-Pacífico continua a ser o fulcro estratégico do mercado de vigilância marítima, mas a bifurcação do controlo de exportações significa que os aliados dos EUA acedem a radares GaN enquanto outros diversificam para sensores israelenses ou indígenas. O Japão implementa sonares OQQ-25 embarcados; a Austrália semeia laboratórios de IA soberanos para análises de guerra antissubmarina; a Índia implanta cadeias de vigilância costeira no âmbito do Projeto Sagarmala.

Panorama Competitivo

O mercado de vigilância marítima está moderadamente consolidado. Lockheed Martin, Elbit Systems e Thales ancoram radar naval e C2, beneficiando de profundos pipelines de programas classificados. Os movimentos estratégicos em 2024 sinalizam uma viragem para o software; a atualização Aegis de USD 1,2 mil milhões da Lockheed integra dados de satélite em tempo real. A Thales entregou radares Sea Fire baseados em GaN, apregoando uma redução de 25% no consumo de energia.

Os especialistas de nível médio expandem-se através de fusões e aquisições: a compra de USD 85 milhões da Maritime Robotics pela Kongsberg concede IP de embarcações autónomas, enquanto a L3Harris estreia conjuntos de sensores fundidos com IA para atualizações do P-3. As start-ups visam a análise de extremidade; a Terma associa-se ao Microsoft Azure Government para alojar modelos classificados de IA marítima. A concorrência intensifica-se em torno do radar passivo e das redes de malha resilientes a ataques cibernéticos, com as integrações TwInvis da Hensoldt e ZPY-8 da Northrop a ilustrar o deslocamento do peso de I&D para a deteção multi-fenomenologia.

O sucesso depende do cumprimento das regulamentações de exportação e da acreditação cibernética. Os fornecedores que oferecem arquiteturas abertas conformes com ITAR com linhas de base de confiança zero vencem concursos multinacionais. As parcerias entre contratantes principais e hiperscaladores de nuvem visam equilibrar o tratamento classificado com a computação elástica, moldando a estrutura futura da indústria de vigilância marítima.

Líderes da Indústria de Vigilância Marítima

Thales Group

Kongsberg Gruppen ASA

Saab AB

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Dassault Aviation obteve um contrato da Agência Francesa de Aquisição e Tecnologia de Defesa (DGA) para fornecer cinco aeronaves Falcon 2000 Albatros para o programa de Aeronave de Vigilância Marítima e Intervenção (AVSIMAR).

- Julho de 2025: A contratante de defesa Lockheed Martin desenvolveu um sistema de Radar de Abertura Sintética (SAR) com IA para vigilância marítima melhorada. A empresa demonstrou capacidades de reconhecimento automático de alvos durante testes de voo na Costa Oeste dos EUA, integrando controlo autónomo de sensores para deteção e rastreamento melhorados de alvos marítimos.

Âmbito do Relatório Global do Mercado de Vigilância Marítima

A vigilância marítima envolve a recolha, análise, fusão de dados e partilha de dados. A informação é capturada através de uma grande variedade de sensores e combinações de sensores que operam em vários segmentos do espetro (sinais eletrónicos, imagens, comunicações e acústica, entre outros.

O relatório foi segmentado por aplicação, componente, tipo e geografia. Por aplicação, o mercado é segmentado em naval, guarda costeira e outros. O mercado é segmentado por componentes: radar, sensor, transponder e outros. Por tipo, o mercado é segmentado em vigilância e rastreamento, detetor e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. O relatório também abrange as dimensões e previsões de mercado de diferentes regiões geográficas. Além disso, o relatório oferece uma previsão de mercado representada em milhões de USD. Além disso, o relatório inclui várias estatísticas-chave sobre o estado do mercado dos principais intervenientes do mercado e fornece tendências e oportunidades-chave na vigilância marítima.

| Naval |

| Guarda Costeira |

| Segurança de Fronteiras |

| Outros |

| Instalações Costeiras/Fixas |

| Embarcações de Superfície |

| Aéreo (MPA, UAV) |

| Subaquático (Relé UUV/USV) |

| Sistemas de Radar |

| Sensores EO/IR e de Imagem |

| Sistemas AIS e de Identificação |

| Sonar e Acústica |

| Software Integrado de C2/Análise |

| Comunicações e Datalinks |

| Hardware |

| Software |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Aplicação | Naval | ||

| Guarda Costeira | |||

| Segurança de Fronteiras | |||

| Outros | |||

| Por Plataforma | Instalações Costeiras/Fixas | ||

| Embarcações de Superfície | |||

| Aéreo (MPA, UAV) | |||

| Subaquático (Relé UUV/USV) | |||

| Por Sistema | Sistemas de Radar | ||

| Sensores EO/IR e de Imagem | |||

| Sistemas AIS e de Identificação | |||

| Sonar e Acústica | |||

| Software Integrado de C2/Análise | |||

| Comunicações e Datalinks | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor global do mercado de vigilância marítima em 2026?

A dimensão do mercado de vigilância marítima é avaliada em USD 27,44 mil milhões em 2026.

A que velocidade crescerão as receitas de vigilância marítima entre 2026 e 2031?

Prevê-se que as receitas agregadas cresçam a uma CAGR de 6,74%, atingindo USD 38,02 mil milhões até 2031.

Qual a área de aplicação que está a expandir-se mais rapidamente?

A segurança de fronteiras lidera o crescimento com uma CAGR de 8,05%, à medida que as nações automatizam a interdição costeira e as patrulhas antismugling.

Qual o tipo de plataforma que está a registar o maior aumento de procura?

As plataformas aéreas, incluindo aeronaves de patrulha marítima e UAVs, estão a avançar a uma CAGR de 8,28% até 2031.

Que região deverá registar a taxa de crescimento mais elevada?

O Médio Oriente e África apresenta a CAGR regional mais rápida de 8,94% devido a investimentos acrescidos na segurança das rotas de petroleiros.

Que tendência tecnológica está a transformar as futuras capacidades de vigilância?

A fusão de sensores com IA que fornece decisões à velocidade da rede de ataque está a reformular as arquiteturas de comando e controlo em toda as frotas.

Página atualizada pela última vez em: