Tamanho e Participação do Mercado de Segurança Marítima

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.59% CAGR |

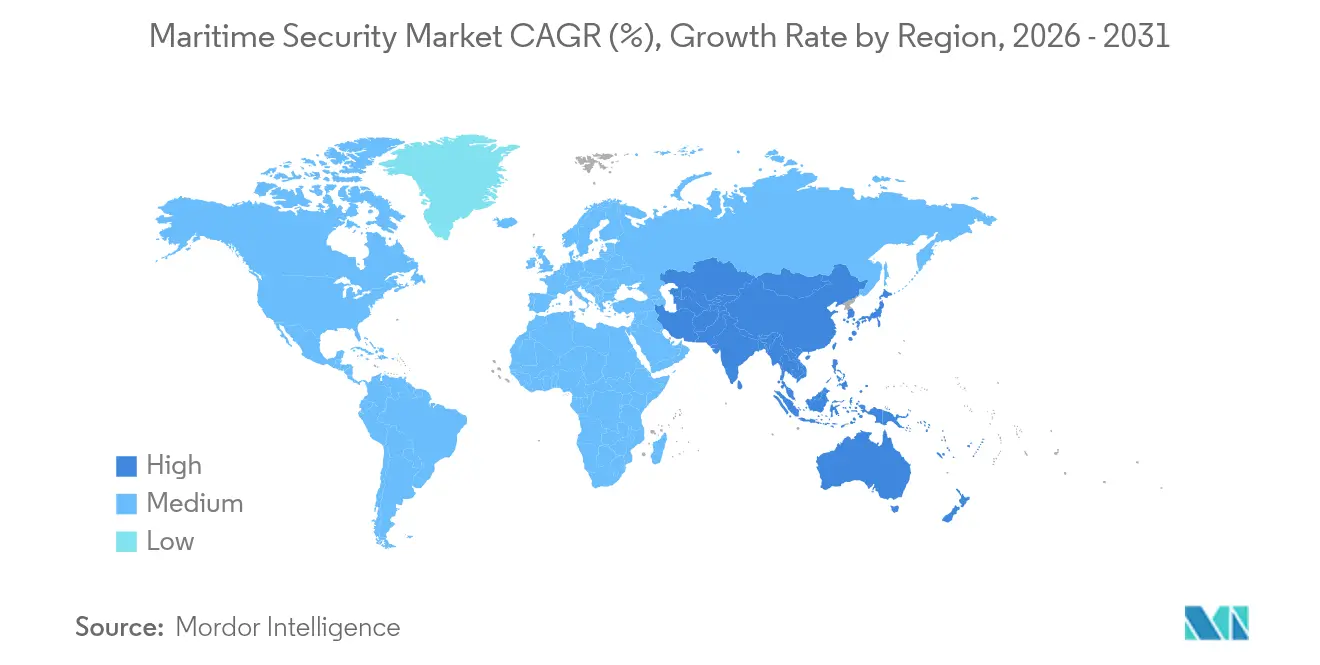

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

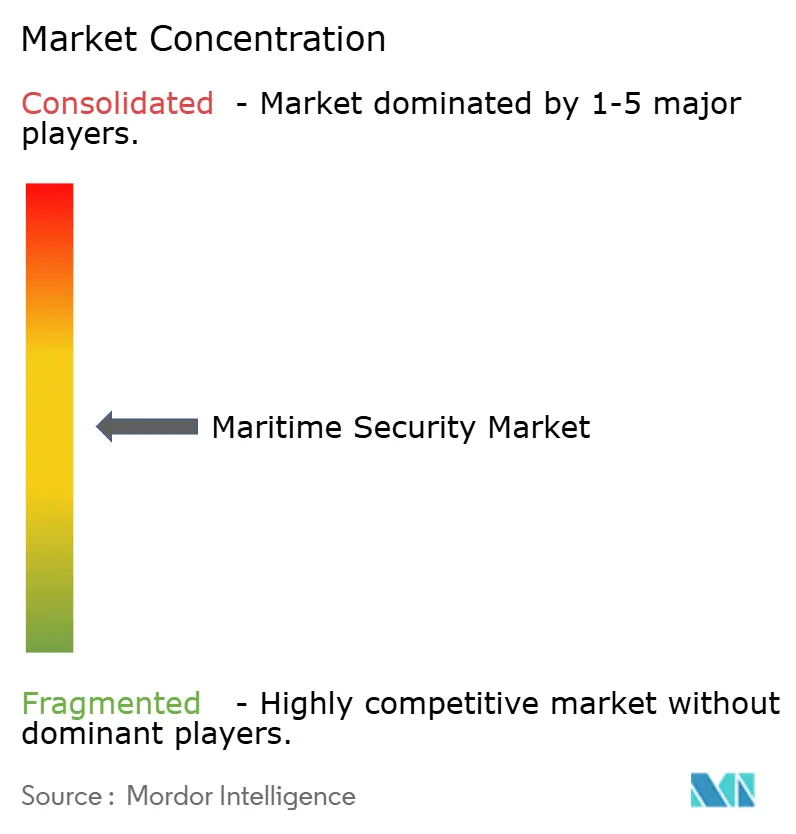

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Marítima por Mordor Intelligence

O tamanho do mercado de segurança marítima deve crescer de USD 24,67 bilhões em 2025 para USD 28,02 bilhões em 2026 e está previsto para atingir USD 44,29 bilhões até 2031, a um CAGR de 9,59% no período 2026-2031. A demanda se consolida em torno de duas forças correlatas que moldam os padrões de adoção de curto prazo: reguladores e seguradoras que avançam em direção a certificações de resiliência cibernética para acesso a embarcações e instalações, e a pirataria persistente em pontos de estrangulamento que impulsiona operadores comerciais a modernizar sistemas de vigilância e triagem adiados. O caminho regulatório está se firmando à medida que a modernização do GMDSS e as regras cibernéticas das sociedades classificadoras tornam a conectividade permanente e o endurecimento cibernético de equipamentos uma expectativa de base, e não uma escolha. A pressão de redirecionamento de rotas decorrente do aumento do risco de conflito elevou as medidas de atividade de transporte marítimo e acelerou a implantação de ativos de patrulha autônomos e suítes de comando vinculadas a satélites em rotas marítimas sensíveis.

Principais Conclusões do Relatório

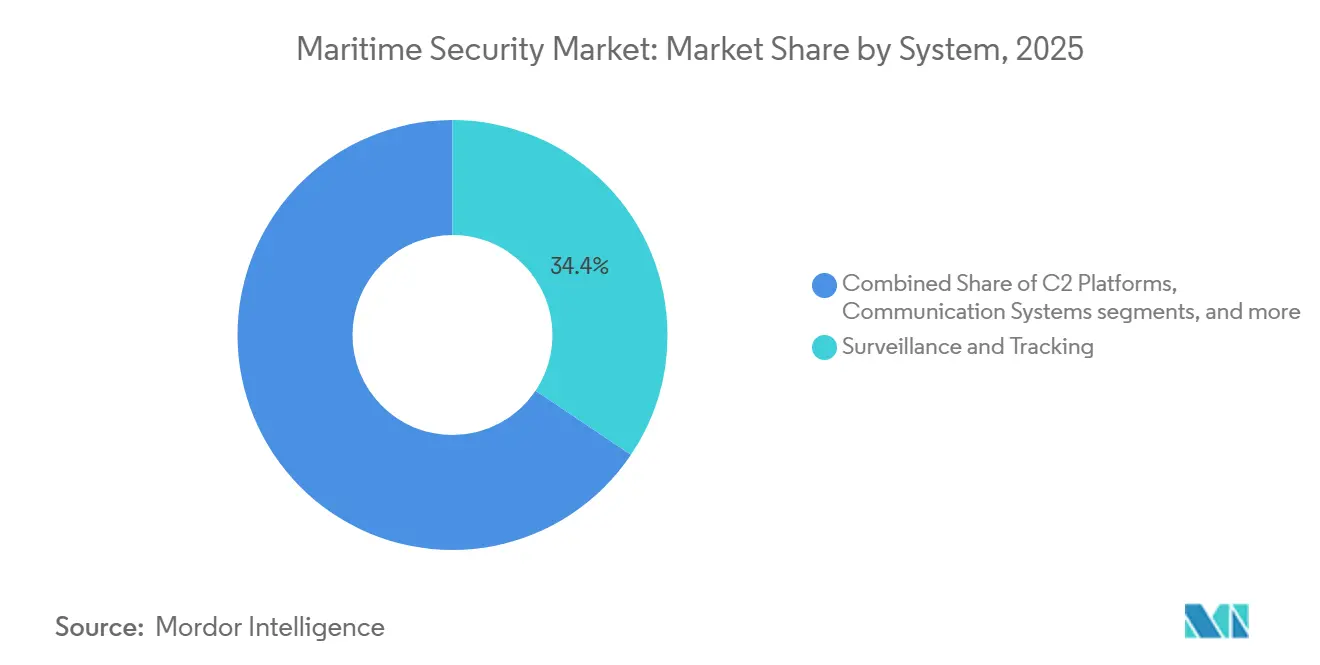

- Por sistema, vigilância e rastreamento detiveram 34,41% da participação na receita em 2025, enquanto os sistemas de comando e controle (C2) devem crescer ao CAGR mais rápido de 11,28% até 2031.

- Por tipo, a segurança portuária e de infraestrutura crítica representou 48,78% em 2025, enquanto a segurança costeira e de fronteiras está prevista para expandir a um CAGR de 10,62% até 2031.

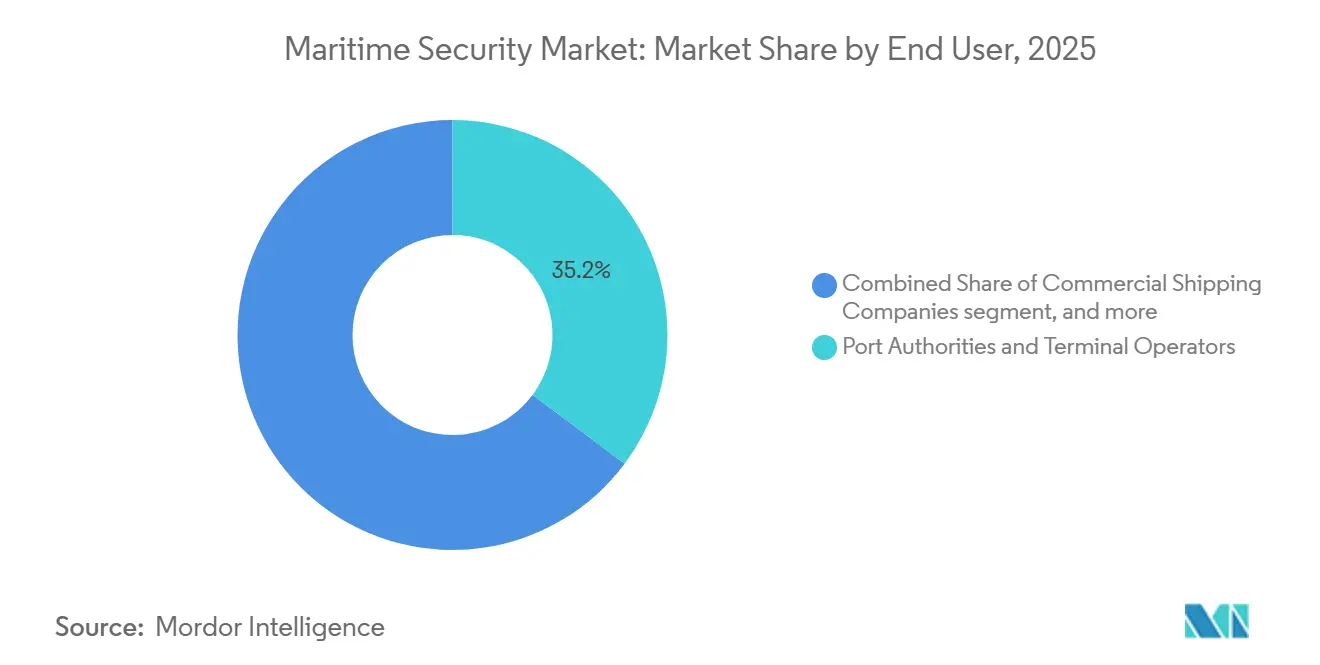

- Por usuário final, as autoridades portuárias e operadores de terminais lideraram com uma participação de 35,22% em 2025, enquanto a marinha e a guarda costeira devem crescer ao CAGR mais elevado de 10,21% até 2031.

- Por geografia, a América do Norte deteve 37,41% da participação no mercado de segurança marítima em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 11,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da pirataria e das ameaças marítimas | +2.1% | Global, concentrado no Estreito de Singapura, Golfo da Guiné, arquipélago indonésio | Curto prazo (≤ 2 anos) |

| Regulamentações de segurança internacional mais rígidas | +1.8% | Global, com adoção acelerada nos EUA, UE e Bélgica | Médio prazo (2-4 anos) |

| Crescimento do comércio marítimo global | +1.4% | Global, com transbordamento para centros de transbordo como Singapura, Roterdã e Dubai | Médio prazo (2-4 anos) |

| Adoção de vigilância e triagem integradas | +1.5% | Núcleo da Ásia-Pacífico, como Singapura Tuas e portos chineses de Nível 1, com transbordamento para terminais greenfield do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Incentivos de prêmios de seguro vinculados à segurança | +0.9% | Global, com ganhos iniciais nos mercados de seguro marítimo de Londres, Escandinávia e Singapura | Longo prazo (≥ 4 anos) |

| Financiamento vinculado a ESG impulsiona a resiliência cibernética | +0.7% | Europa, América do Norte, jurisdições selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Pirataria e das Ameaças Marítimas

O Escritório Marítimo Internacional registrou 137 incidentes em 2025, acima dos 116 em 2024, com o Estreito de Singapura respondendo por 80 incidentes, ou 58% do total global. Essa concentração deslocou os investimentos em segurança para os pontos de estrangulamento, onde a fusão de AIS, radar e sensores eletro-ópticos em painéis unificados permite uma interdição mais rápida e a documentação de incidentes. Os alertas do ReCAAP reforçam o padrão em todo o Sudeste Asiático e fornecem detalhes operacionais que as autoridades portuárias e os operadores de navios traduzem em roteamento de patrulha e procedimentos de tripulação. A perturbação no Mar Vermelho no final de 2023 e em 2024 levou ao redirecionamento de rotas pelo Cabo da Boa Esperança. Isso prolongou as viagens, apertando os cronogramas das embarcações e aumentando o risco de fadiga da tripulação em rotas mais longas.[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Revisão do Transporte Marítimo 2025," UNCTAD, unctad.org Espera-se que o mercado de segurança marítima cresça à medida que os operadores integram o rastreamento de embarcações, a vigilância em terra e o registro de incidentes para atender aos requisitos de conformidade com seguros e regulamentações.

Regulamentações de Segurança Internacional Mais Rígidas

A regra de cibersegurança da Guarda Costeira dos EUA, em vigor a partir de julho de 2025, exige o registro de incidentes, treinamento em cibersegurança e controles abrangentes de governança, incluindo avaliações de risco e validações independentes, garantindo conformidade robusta em cibersegurança em todas as operações. A NIS2 da UE endureceu os requisitos de divulgação com prazos de notificação de 24 horas e ampliou o escopo para cobrir portos e serviços conectados dentro do ecossistema de transporte marítimo. A modernização do GMDSS em janeiro de 2024 aprimorou o alerta de socorro e a conectividade embarcação-costa, elevando as expectativas de base para comunicações resilientes em operações críticas de segurança.

Crescimento do Comércio Marítimo Global

Os volumes do comércio marítimo atingiram 12.720 milhões de toneladas em 2024, registrando um modesto ganho de 2,2%. No entanto, as toneladas-milha aumentaram 5,9%, a expansão mais rápida desde 2011, à medida que os ataques no Mar Vermelho forçaram as transportadoras a redirecionar rotas pelo Cabo da Boa Esperança, acrescentando 10 a 14 dias às viagens Ásia-Europa e estendendo a janela operacional durante a qual as embarcações requerem rastreamento por satélite persistente e monitoramento de ameaças. Centros de transbordo como Singapura, Roterdã e Dubai enfrentam verificações de segurança concentradas à medida que os fluxos redirecionados convergem em menos pontos de estrangulamento. O Mega Porto Tuas de Singapura emprega veículos autônomos e vigilância baseada em inteligência artificial para gerenciar o congestionamento de forma eficiente. Ao mesmo tempo, o terminal Jebel Ali da DP World utiliza controles de portão baseados em inteligência artificial para otimizar o processamento de caminhões e garantir a autenticação biométrica de operadores.

Adoção de Vigilância e Triagem Integradas

A modernização do GMDSS de janeiro de 2024 exige sistemas de socorro baseados em satélite, estabelecendo uma base instalada para uma digitalização marítima mais ampla; terminais e marinhas agora estendem esses links de satélite para feeds de vigilância, rastreamento de carga e registro de incidentes cibernéticos, em vez de implantar infraestrutura paralela. Em fevereiro de 2025, Singapura introduziu embarcações de patrulha portuária não tripuladas capazes de missões prolongadas sem rotação de tripulação, reduzindo a fadiga operacional e alcançando eficiência de custos significativa em comparação com embarcações tripuladas tradicionais. Os terminais greenfield na Ásia-Pacífico e no Oriente Médio incorporam vigilância integrada desde a concepção; o Mega Porto Tuas de Singapura e o Ningbo-Zhoushan da China implantam inspeção de contêineres baseada em inteligência artificial que cruza dados de manifesto com mapas de densidade de raios X em menos de 90 segundos, sinalizando anomalias para revisão manual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e restrições orçamentárias | -1.2% | Global, agudo em portos de mercados emergentes com orçamentos de capital restritos | Curto prazo (≤ 2 anos) |

| Complexidade de integração de infraestrutura legada | -0.9% | Europa, América do Norte, instalações selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e soberania | -0.4% | UE e jurisdições selecionadas do Oriente Médio | Longo prazo (≥ 4 anos) |

| Escassez de talentos em cibersegurança marítima | -0.6% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Restrições Orçamentárias

As principais atualizações de segurança portuária exigem capital que muitos operadores de terminais não conseguem mobilizar em prazos curtos, retardando a implantação de faixas de triagem, C2 integrado e biometria. Os compromissos de orçamento público nos EUA, juntamente com alocações direcionadas por autoridades como a Autoridade Portuária de Nova York e Nova Jersey, destacam como é um programa de cibersegurança totalmente financiado. Ainda assim, os portos regionais e municipais frequentemente enfrentam ciclos de priorização plurianuais que atrasam iniciativas semelhantes. A aquisição de equipamentos de inspeção complexos abrange longos ciclos de licitação e comissionamento, deixando as especificações desatualizadas à medida que a evolução das ameaças avança, caso o planejamento de atualização não esteja incorporado nos orçamentos anuais. Os incentivos de seguros encorajam a adoção antecipada, mas os operadores com restrições financeiras frequentemente adiam o endurecimento cibernético até que seja exigido por auditorias ou obrigações. Os mecanismos de financiamento emergentes vinculam a cibersegurança a resultados de ESG por meio de fundos de retrofit, mas sua escala permanece limitada em comparação com as extensas necessidades de modernização dos sistemas legados globalmente.

Complexidade de Integração de Infraestrutura Legada

A integração em instalações existentes permanece difícil onde o controle de equipamentos portuários, a gestão de portões e a TI empresarial se desenvolveram separadamente ao longo de décadas sem segmentação de rede consistente. A falta de interfaces padronizadas entre guindastes, veículos de pátio e sistemas de atracação dificulta a integração perfeita com sistemas C2 em tempo real, exigindo a assimilação de AIS, radar, análise de vídeo e registros de controle de acesso em uma estrutura operacional unificada. Os requisitos cibernéticos do IACS para novas construções elevam a linha de base para compatibilidade futura, mas muitos terminais operam frotas mistas de equipamentos e softwares que não são simples de convergir. As obrigações de divulgação de incidentes complicam os processos para os operadores, exigindo relatórios coordenados entre entidades e garantindo a conformidade dos fornecedores com os controles. Essas medidas simplificam as operações e aprimoram o gerenciamento de conformidade em toda a extensão dos terminais, abordando efetivamente as complexidades operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: A Dominância da Vigilância Impulsiona a Integração de Inteligência Artificial

Os sistemas de vigilância e rastreamento representaram 34,41% do tamanho do mercado de segurança marítima em 2025, apoiados pelo transporte obrigatório de AIS e pela modernização do GMDSS de janeiro de 2024, que melhorou o alerta de socorro e reforçou a necessidade de comunicações confiáveis entre embarcações e costa.[2]Fonte: Organização Marítima Internacional, "Modernização do Sistema Global de Socorro e Segurança Marítima," Organização Marítima Internacional, imo.org Os sistemas C2 estão projetados para crescer a 11,28% até 2031, à medida que a regra de cibersegurança da Guarda Costeira dos EUA exige oficiais de cibersegurança designados em embarcações e instalações MTSA, registro de incidentes e governança formal, que juntos impulsionam a unificação de dados de radar, AIS, vídeo e controle de acesso. Os sistemas de triagem e varredura estão avançando em direção à detecção aprimorada por inteligência artificial e fluxos de trabalho adaptativos, apoiados por lançamentos de produtos que visam aumentar o rendimento de contêineres e melhorar a sinalização de anomalias em terminais movimentados.

Os integradores de sistemas estão consolidando feeds em painéis baseados em funções que se alinham com os fluxos de trabalho de registro de incidentes sob as regras dos EUA e da UE, melhorando assim a prontidão para auditorias e reduzindo os tempos de resposta. As mudanças no mercado de segurança marítima impulsionam o aumento da adoção de C2, à medida que os operadores se concentram em aproveitar a inteligência em tempo real para valor operacional, em vez de limitar a cibersegurança a obrigações de conformidade.

Por Tipo: Segurança Portuária e de Infraestrutura Crítica Lidera o Crescimento Costeiro

A segurança portuária e de infraestrutura crítica representou 48,78% da receita de 2025, refletindo a concentração de inspeção, controle de acesso e análise de vídeo nos principais pontos de estrangulamento, apoiada por orçamentos de programas de alta visibilidade que incluem investimentos cibernéticos em grandes autoridades dos EUA. Os sistemas costeiros e de fronteiras estão previstos para crescer 10,62% ao ano até 2031, à medida que os estados fortalecem as zonas econômicas exclusivas. A integração de sistemas entre radar costeiro, AIS por satélite e sensores eletro-ópticos aprimora a cobertura e a velocidade de resposta a alertas que requerem abordagem ou interceptação.

O setor de segurança marítima está expandindo o papel de ativos teleoperados e autônomos que podem sustentar patrulhas por longos períodos e alimentar inteligência contínua para nós C2. Os operadores de portos e infraestruturas estão alinhando soluções de triagem e acesso com práticas de confiança zero e relatórios de incidentes mais rigorosos, o que está orientando as especificações em direção à autenticação biométrica, detecção contínua de anomalias e trilhas de auditoria integradas. Os investimentos de capital focados em resiliência ambiental e cibernética estão impulsionando avanços que incorporam eficiência energética com sistemas operacionais seguros. Esses desenvolvimentos aprimoram as oportunidades de crescimento em segurança costeira e de fronteiras, ao mesmo tempo em que sustentam o potencial de receita da segurança portuária e de infraestrutura crítica dentro do mercado de segurança marítima.

Por Usuário Final: Orçamentos de Defesa Financiam a Modernização Naval

As autoridades portuárias e os operadores de terminais comandaram 35,22% da receita de 2025, impulsionados por mandatos de conformidade, prazos de divulgação e financiamento público que priorizam a cibersegurança nos nós críticos. Os usuários finais da marinha e da guarda costeira estão previstos para expandir a 10,21% até 2031, à medida que os governos respondem aos riscos de soberania e às mudanças nas rotas de navegação, investindo em arquiteturas C2 vinculadas a satélites. As empresas de navegação comercial estão investindo principalmente para atender aos requisitos de seguro cibernético e manter o acesso aos portos. Os operadores offshore de petróleo e gás estão aprimorando os sistemas de vigilância para fortalecer as medidas de segurança marítima. Os operadores de cruzeiros e ferries enfatizam a manutenção do rendimento da triagem enquanto preservam os tempos de rotatividade, apoiados pela triagem de bagagem e passageiros assistida por inteligência artificial.

A atividade de aquisição de defesa ressalta o crescimento nas capacidades de defesa aérea e costeira que se integram ao C2 naval. Os cronogramas de política dos EUA continuam a moldar o registro de incidentes e o treinamento, o que impulsionará controles consistentes em instalações e embarcações de bandeira nos próximos anos. Os cronogramas de política dos EUA moldam o registro de incidentes e o treinamento, impulsionando controles padronizados em instalações e embarcações de bandeira. Esses desenvolvimentos posicionam os usuários finais do setor público como os principais impulsionadores do crescimento dos gastos no mercado de segurança marítima, ao mesmo tempo em que influenciam a adoção comercial à medida que portos e transportadoras se alinham com padrões de base consistentes.

Análise Geográfica

A América do Norte mantém uma posição de receita líder com uma participação de 37,41% em 2025, sustentada por forte financiamento público, cronogramas de conformidade rigorosos e programas ativos de modernização em centros de alto tráfego. A demanda se concentra em C2 integrado, comunicações com endurecimento cibernético e triagem aprimorada por inteligência artificial que pode oferecer redução mensurável de riscos e atender aos requisitos de auditoria. Esses investimentos reforçam a linha de base de capacidade para portos críticos e provavelmente se estenderão a instalações de médio porte à medida que o financiamento e a capacidade dos fornecedores aumentam.

A Ásia-Pacífico apresenta a trajetória de crescimento mais rápida, a 11,05% até 2031, à medida que desenvolvimentos greenfield e grandes terminais adotam sistemas de inspeção baseados em inteligência artificial e patrulhas portuárias autônomas. Os serviços marítimos regionais continuam a modernizar as redes de vigilância e a integrar o AIS por satélite com radar costeiro e sensores eletro-ópticos para rastrear sinais de risco e acelerar as interceptações. Essas implantações são apoiadas por exercícios e demonstrações ativos que validam a eficácia de sistemas autônomos e semiautônomos em diversos ambientes costeiros.

A Europa está se alinhando com as obrigações de relatórios da NIS2, elevando o padrão operacional para portos e serviços associados e exigindo maior transparência e responsabilidade entre operadores de terminais, prestadores de serviços e parceiros logísticos.[3]SEA News, "A NIS2 Eleva o Padrão de Cibersegurança para o Setor Marítimo (Apenas a Conscientização Não é Suficiente)," seanews.co.uk Os programas nacionais de modernização, as atualizações de vigilância costeira e as aquisições de defesa acrescentam impulso, especialmente onde a patrulha marítima aérea e os sistemas de defesa costeira se conectam às redes C2 nacionais e regionais. Esses elementos posicionam a Europa para um crescimento estável à medida que os cronogramas de conformidade convergem com os ciclos orçamentários e a capacidade de entrega de projetos.

Cenário Competitivo

O mercado de segurança marítima é moderadamente fragmentado, criando oportunidades tanto para grandes empresas quanto para especialistas competirem por projetos integrados e contratos liderados por software. Líderes alinhados à defesa, incluindo Thales Group, Saab AB, BAE Systems plc e OSI Maritime Systems Ltd., aproveitam os relacionamentos navais estabelecidos para expandir para programas de C2 portuário e vigilância costeira. Especialistas como Smiths Detection Group Limited e Nuctech Technology Co., Ltd. gerenciam portfólios de inspeção de carga com acordos de serviço incorporados e atualizações de análise.

Os fornecedores estão alinhando seus portfólios com requisitos regulatórios e incentivos de seguros que impulsionam a adoção de sistemas integrados e auditáveis. Os princípios de confiança zero e o monitoramento contínuo estão impulsionando a demanda por gerenciamento de acesso, comunicações criptografadas e verificações de integridade de dados em sistemas AIS e de navegação.

As pressões de preços e os riscos de integração estão impulsionando a consolidação, à medida que os compradores favorecem cada vez mais suítes de fornecedor único em detrimento de ferramentas independentes. Consequentemente, espera-se que o mercado de segurança marítima favoreça empresas que integrem sensores de hardware, análise de inteligência artificial e soluções de gerenciamento de conformidade.

Líderes do Setor de Segurança Marítima

Thales Group

BAE Systems plc

Saab AB

Smiths Detection Group Limited (Smiths Group plc)

OSI Maritime Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Guarda Costeira Indiana e o Comando da Guarda Nacional dos Emirados Árabes Unidos assinaram um Memorando de Entendimento para aprimorar a segurança marítima, melhorar as capacidades operacionais conjuntas e fortalecer a estabilidade regional por meio de cooperação estratégica em medidas de segurança e proteção.

- Fevereiro de 2024: O Ministério da Defesa do Reino Unido concedeu à Thales um contrato para fortalecer a segurança nacional do país. Avaliado em USD 2,3 bilhões, este acordo de 15 anos permitirá ao projeto Equipe de Aprimoramento de Sensores Marítimos (MSET) da Thales inaugurar uma nova era para a Marinha Real. Este projeto visa otimizar a disponibilidade e a resiliência dos navios, aproveitando ferramentas avançadas de inteligência artificial e gerenciamento de dados.

Escopo do Relatório Global do Mercado de Segurança Marítima

A segurança marítima diz respeito à proteção de embarcações, portos e outras infraestruturas relacionadas ao negócio de transporte marítimo contra danos intencionais causados por terrorismo, sabotagem ou subversão.

O mercado de segurança marítima é segmentado por sistema, tipo, usuário final e geografia. Por sistema, o mercado é segmentado em triagem e varredura, sistemas de comunicação, vigilância e rastreamento, controle de acesso e biometria, sistemas de comando e controle (C2) e gerenciamento de navegação e AIS. Por tipo, o mercado é classificado em segurança portuária e de infraestrutura crítica, segurança de embarcações e segurança costeira e de fronteiras. Por usuário final, o mercado é segmentado em empresas de navegação comercial, autoridades portuárias e operadores de terminais, marinha e guarda costeira, operadores offshore de petróleo e gás e linhas de cruzeiro e ferry. O relatório também cobre os tamanhos e previsões para o mercado de segurança marítima nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Triagem e Varredura |

| Sistemas de Comunicação |

| Vigilância e Rastreamento |

| Controle de Acesso e Biometria |

| Sistemas de Comando e Controle (C2) |

| Gerenciamento de Navegação e AIS |

| Segurança Portuária e de Infraestrutura Crítica |

| Segurança de Embarcações |

| Segurança Costeira e de Fronteiras |

| Empresas de Navegação Comercial |

| Autoridades Portuárias e Operadores de Terminais |

| Marinha e Guarda Costeira |

| Operadores Offshore de Petróleo e Gás |

| Linhas de Cruzeiro e Ferry |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Sistema | Triagem e Varredura | ||

| Sistemas de Comunicação | |||

| Vigilância e Rastreamento | |||

| Controle de Acesso e Biometria | |||

| Sistemas de Comando e Controle (C2) | |||

| Gerenciamento de Navegação e AIS | |||

| Por Tipo | Segurança Portuária e de Infraestrutura Crítica | ||

| Segurança de Embarcações | |||

| Segurança Costeira e de Fronteiras | |||

| Por Usuário Final | Empresas de Navegação Comercial | ||

| Autoridades Portuárias e Operadores de Terminais | |||

| Marinha e Guarda Costeira | |||

| Operadores Offshore de Petróleo e Gás | |||

| Linhas de Cruzeiro e Ferry | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de Segurança Marítima?

O tamanho do mercado de segurança marítima foi de USD 24,67 bilhões em 2025 e está projetado para atingir USD 44,29 bilhões até 2031 a um CAGR de 9,59%.

Quais segmentos lideram em receita e crescimento dentro da Segurança Marítima?

Vigilância e rastreamento lideraram com 34,41% de participação na receita em 2025, enquanto as plataformas de Comando e Controle (C2) devem crescer a 11,28% até 2031.

Quais usuário final e região são mais influentes para a demanda de curto prazo?

As autoridades portuárias e os operadores de terminais detiveram 35,22% em 2025, e a América do Norte liderou com uma participação de 37,41%, enquanto a Ásia-Pacífico é a de crescimento mais rápido, a 11,05% até 2031.

Quais regulamentações estão moldando as aquisições em Segurança Marítima em 2026?

A regra de cibersegurança da Guarda Costeira dos EUA está sendo implementada gradualmente com relatórios, treinamento e governança até julho de 2027, a NIS2 impõe a divulgação de incidentes em 24 horas, e os requisitos IACS UR E26/E27 são obrigatórios para novas construções.

Como as seguradoras estão influenciando a adoção de cibersegurança no mar e em terra?

As seguradoras estão vinculando os termos de cobertura à maturidade cibernética, e estruturas de classificação como os programas de resiliência cibernética do Lloyd's Register estão orientando atualizações e auditorias.

Quais tecnologias são prioritárias para os operadores que atualizam os programas de segurança?

C2 integrado, triagem aprimorada por inteligência artificial, comunicações criptografadas alinhadas com os requisitos do IACS e ativos de patrulha autônomos são investimentos prioritários em portos e frotas.

Página atualizada pela última vez em: