Tamanho e Participação do Mercado de Embarcações Navais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

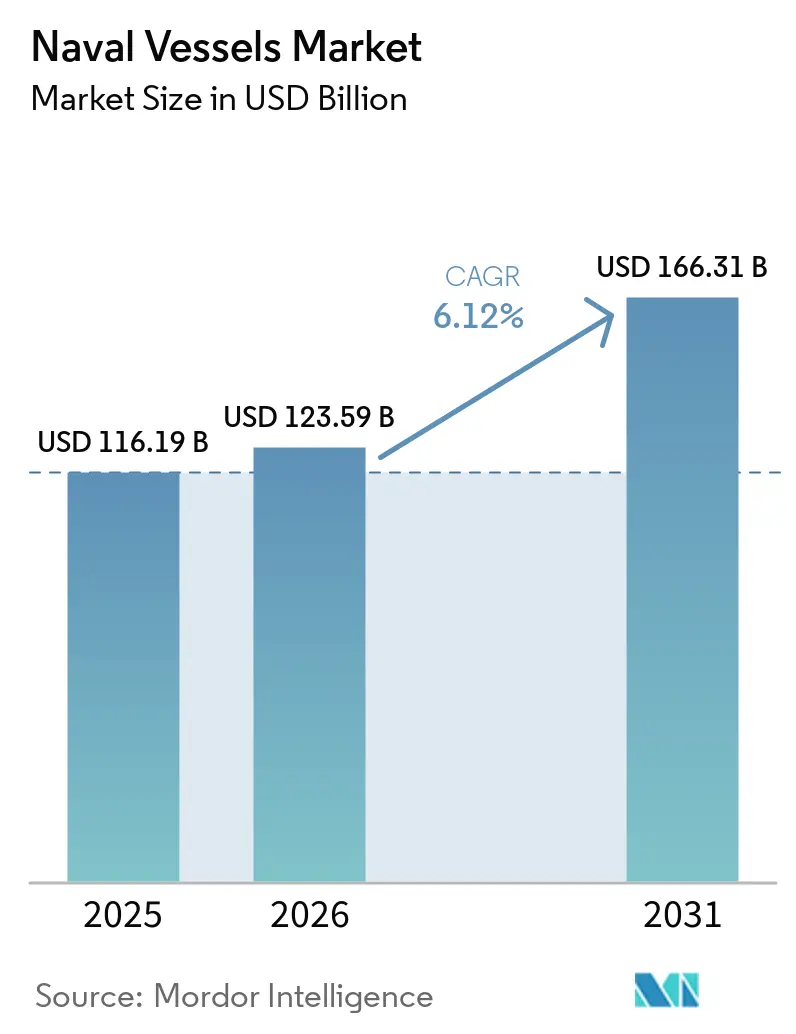

| Tamanho do Mercado (2026) | 123.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embarcações Navais por Mordor Intelligence

O tamanho do mercado de embarcações navais deve crescer de USD 116,19 bilhões em 2025 para USD 123,59 bilhões em 2026 e está previsto para atingir USD 166,31 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. O próximo ciclo de aquisição é sustentado pela recapitalização submarina nos EUA e nos programas aliados associados ao AUKUS. Ao mesmo tempo, as frotas de superfície priorizam sensores integrados e capacidades de defesa antimíssil que elevam o papel da eletrônica em detrimento da simples contagem de plataformas. O impulso de retrofit se acelera à medida que as marinhas estendem a vida útil dos navios e maximizam o capital instalado, reforçando uma mudança nos gastos do ciclo de vida em direção a atualizações, renovação de software e manutenção preditiva para melhorar a disponibilidade sem adicionar novos cascos nas taxas históricas. Ventos favoráveis de política, como as iniciativas dos EUA para fortalecer a capacidade de construção naval doméstica, complementam os contratos com empreiteiros principais para submarinos de mísseis balísticos e de ataque. Isso ancora carteiras de pedidos de longa duração e compromissos de fornecedores em todo o mercado de embarcações navais. Os contratos para embarcações da classe Virginia e da classe Columbia, bem como a crescente implantação de radares avançados e sistemas de combate, mostram como a densidade de capacidade impulsiona as prioridades de aquisição no mercado de embarcações navais.

Principais Conclusões do Relatório

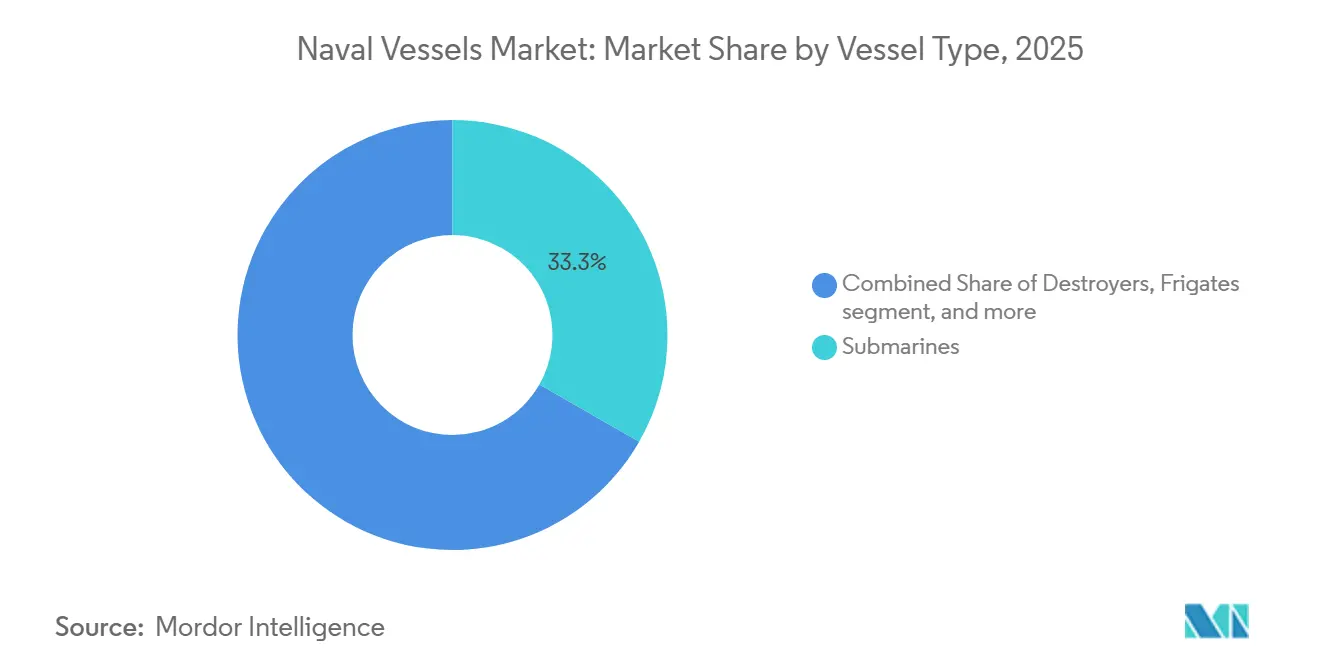

- Por tipo de embarcação, os submarinos lideraram com 33,26% de participação na receita em 2025 e estão previstos para expandir a um CAGR de 7,81% até 2031.

- Por sistema, os motores marítimos lideraram com uma participação de 28,55% em 2025, enquanto os conjuntos de sensores estão projetados para registrar o crescimento mais rápido a um CAGR de 8,17% até 2031.

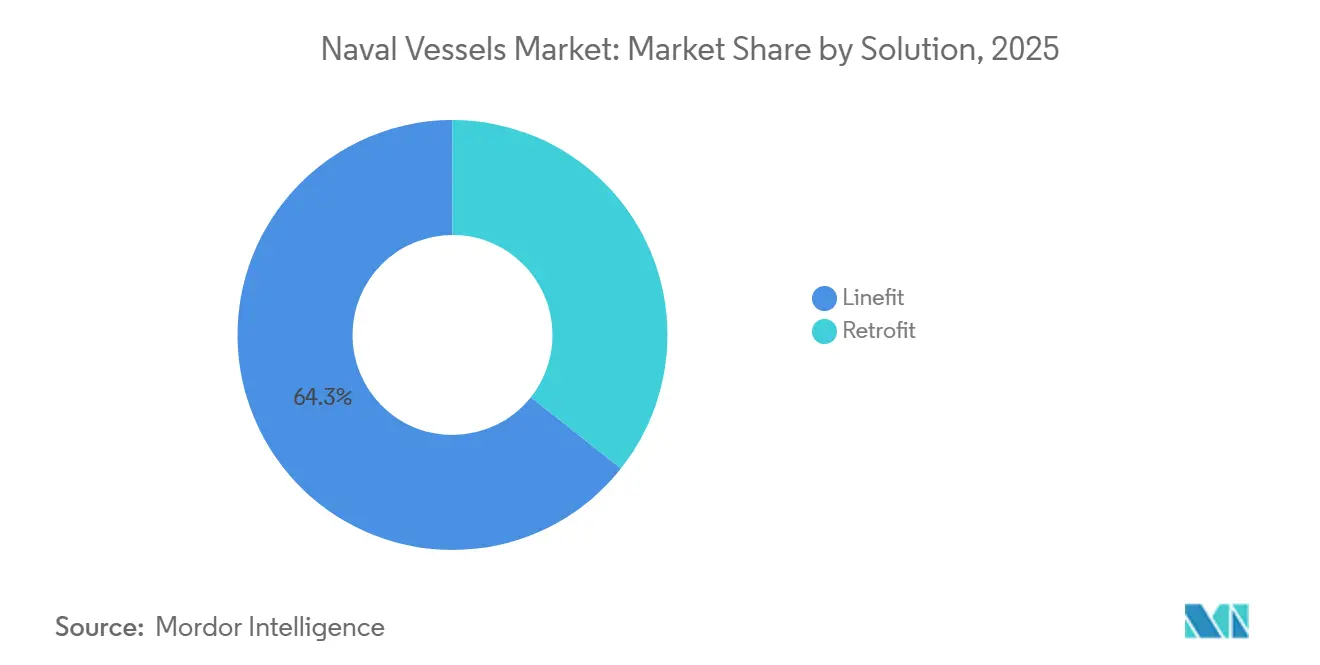

- Por solução, o linefit representou 64,33% da receita de 2025, enquanto os programas de retrofit estão projetados para crescer a um CAGR de 7,71% até 2031.

- Por aplicação, as operações de combate comandaram 53,27% da receita de 2025, e as operações de contramedidas de minas estão projetadas para crescer a um CAGR de 6,99% até 2031.

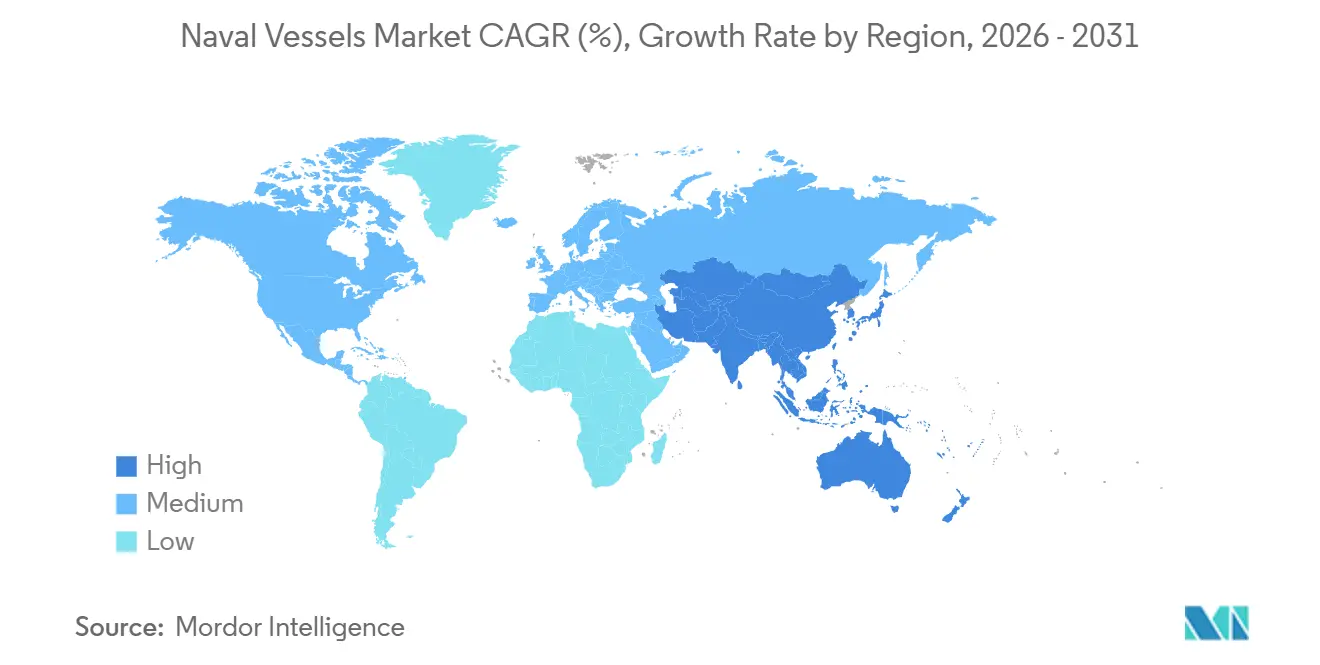

- Por geografia, a América do Norte deteve uma participação de 32,22% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 7,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embarcações Navais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A recapitalização de SSN/SSBN e o AUKUS aceleram as aquisições submarinas | +2.1% | América do Norte, Ásia-Pacífico (Austrália), Europa (Reino Unido) | Longo prazo (≥ 4 anos) |

| A segurança em zona cinzenta/costeira impulsiona a demanda por OPV, corveta e auxiliares | +1.3% | Ásia-Pacífico, Oriente Médio, Estados arquipelágicos globais | Médio prazo (2-4 anos) |

| Atualizações de combatentes de superfície multimissão (AAW/BMD, VLS, sensores) | +1.6% | Global, concentrado em membros da OTAN e aliados do Indo-Pacífico | Médio prazo (2-4 anos) |

| Integração rápida de USV/UUV em conceitos de frota híbrida | +0.9% | América do Norte, adoção antecipada na Ásia-Pacífico (Japão, Austrália) | Curto prazo (≤ 2 anos) |

| Contratos de sustentação do ciclo de vida e digital expandem o pós-venda | +0.7% | Global, particularmente frotas estabelecidas na Europa e América do Norte | Médio prazo (2-4 anos) |

| Compensações de coprodução/conteúdo local desbloqueiam negócios em marinhas emergentes | +1.1% | Ásia-Pacífico (Índia, Indonésia, Filipinas), Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Recapitalização de SSN/SSBN e o AUKUS Aceleram as Aquisições Submarinas

As frotas subsuperficiais ancoram o impulso de aquisição à medida que os governos aliados bloqueiam gastos plurianuais em submarinos de ataque e de mísseis balísticos com propulsão nuclear. Nos EUA, os recentes contratos para embarcações da classe Virginia e o adiantamento de aquisição da classe Columbia reforçam uma carteira de pedidos submarina duradoura que estabiliza as cadeias de suprimentos e os cronogramas para componentes essenciais e especialidades em todo o mercado de embarcações navais. O planejamento e as etapas de infraestrutura relacionados ao AUKUS continuam a moldar as decisões de capacidade industrial, enquanto as iniciativas de política dos EUA para reconstruir a força marítima ressaltam a prioridade dada à construção naval de alto nível e ao desenvolvimento de mão de obra que apoia os programas submarinos. A escala da recapitalização de dissuasão, combinada com os requisitos de interoperabilidade aliada, sustenta o investimento em projetos, construção, testes e pipelines de sustentação que se estendem além de 2031 para o mercado de embarcações navais. Esses compromissos de longo horizonte ajudam a compensar o risco de cronograma, permitindo compras antecipadas de materiais e acordos com fornecedores, ao mesmo tempo em que alinham os caminhos de treinamento e certificação para as especialidades críticas necessárias para executar a produção de submarinos.

Atualizações de Combatentes de Superfície Multimissão (AAW/BMD, VLS, Sensores)

Os combatentes de superfície estão mudando de conceitos centrados na plataforma para conceitos centrados na capacidade, onde a abertura de radar, a integração de defesa antimíssil e o engajamento cooperativo de alvos fornecem a vantagem decisiva. A rápida adoção de radares de varredura eletrônica ativa e conjuntos de sensores definidos por software, exemplificada pelos novos contratos da família SPY-6, fortalece a defesa aérea e antimíssil em camadas nas classes atuais e futuras, acelerando o papel dos sensores na criação de valor no mercado de embarcações navais. À medida que as marinhas expandem a densidade de lançamento vertical e refinam o software do sistema de combate, buscam modularidade que permita inserções mais rápidas de novas capacidades com menos tempo no estaleiro e menos alterações estruturais intrusivas. A ênfase na defesa aérea e antimíssil integrada aumenta os requisitos de energia, resfriamento e compatibilidade eletromagnética, o que, por sua vez, aumenta a complexidade e o prazo de integração, mas reduz o retrabalho custoso após a entrega. Essas escolhas elevam sensores e software a prioridades orçamentárias e posicionam os programas de atualização como centrais para a prontidão da frota, um padrão consistente com os crescentes contratos de sustentação visíveis no mercado de embarcações navais. O efeito líquido é uma inclinação em direção ao equipamento multimissão em novas construções e retrofits, com interoperabilidade e arquitetura digital consideradas tão cruciais quanto a contagem de cascos.

A Segurança em Zona Cinzenta/Costeira Impulsiona a Demanda por OPV, Corveta e Auxiliares

A fiscalização costeira e a proteção da soberania elevaram a proeminência dos navios de patrulha oceânica, corvetas e auxiliares que combinam persistência com tamanhos de tripulação gerenciáveis e custos totais de propriedade. O interesse em aquisição está se expandindo entre os estados arquipelágicos e litorâneos, onde as missões de presença diária, interdição e aplicação da lei impulsionam as tarefas operacionais mais frequentes, fortalecendo as carteiras de pedidos para famílias de plataformas oferecidas por construtores europeus e asiáticos estabelecidos no mercado de embarcações navais. Os compradores também priorizam espaço de convés flexível, cargas modulares e sistemas de comando atualizados que permitem a rápida mudança de função de constabulário para cenários de alto nível quando necessário. Os padrões ambientais e as regras de emissões continuam a influenciar as escolhas de propulsão e tratamento de gases de escape nas zonas costeiras, levando a uma maior hibridização e à adoção de redução catalítica seletiva em novas construções. A combinação de cargas multimissão, tripulação gerenciável e custo de capital razoável alinha os OPVs e corvetas com as restrições fiscais e de política, posicionando essas embarcações como a espinha dorsal da segurança marítima diária em muitas regiões. Os arranjos de compensação e coprodução moldam ainda mais a contratação, especialmente onde o conteúdo local é obrigatório, e o suporte pós-venda é visto como um objetivo estratégico para o mercado de embarcações navais.

Integração Rápida de USV/UUV em Conceitos de Frota Híbrida

Os sistemas não tripulados agora complementam as plataformas tripuladas para reconhecimento, contramedidas de minas e detecção distribuída, o que ajuda as marinhas a adicionar capacidade sem aumentos proporcionais na tripulação e na contagem de cascos. A integração de capacidades não tripuladas na doutrina e nas arquiteturas de comando apoia conceitos de frota híbrida que usam ativos tripulados como navios-mãe de comando para enxames e sensores adjuntos. O equilíbrio custo-capacidade melhora quando as marinhas podem implantar nós não tripulados persistentes que estendem os horizontes de vigilância e reduzem o risco de pessoal em águas contestadas. À medida que os modelos de sustentação evoluem, as atualizações de software e as trocas de carga modular permitem a inserção rápida de novas funções em plataformas não tripuladas existentes, o que é atraente tanto em termos de desempenho quanto de custo para o mercado de embarcações navais. As iniciativas de política destinadas a reconstruir a força marítima e a capacidade industrial apoiam um ecossistema mais amplo que inclui autonomia, sensores e serviços de ciclo de vida necessários para manter esses sistemas disponíveis e eficazes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estouros de custos e longos ciclos de construção restringem novos inícios | -1.8% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragilidade da mão de obra e dos fornecedores de nível 2/3 atrasa as entregas | -1.4% | América do Norte, espalhando-se para a Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Controles de exportação/sanções complicam programas transfronteiriços | -0.9% | Rússia, Irã (fortemente sancionados); efeitos cascata na Índia, Turquia, compradores voltados para a China | Médio prazo (2-4 anos) |

| Gargalos de capacidade de estaleiro e dique seco limitam a produção | -1.2% | América do Norte, Ásia-Pacífico (conversões limitadas de estaleiros comerciais), Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estouros de Custos e Longos Ciclos de Construção Restringem Novos Inícios

O crescimento de custos e o atraso no cronograma pressionam novos inícios e forçam a realocação orçamentária para programas prioritários e de sustentação. Revisões governamentais independentes destacam desafios orçamentários persistentes nas principais classes e cronogramas atrasados que comprimem a capacidade planejada da frota, o que complica o planejamento de prontidão de curto prazo no mercado de embarcações navais. As linhas de base dos programas para grandes combatentes e porta-aviões continuam a ser revisadas, e os órgãos de supervisão citam a necessidade de controles mais rigorosos sobre a maturidade do projeto, testes e prontidão dos fornecedores para conter o retrabalho e evitar atrasos compostos. O efeito é um pipeline restrito para novos inícios de plataformas e uma ênfase maior na extensão da vida útil dos cascos existentes onde for viável. Essas dinâmicas também aumentam a importância dos sistemas modulares e das inserções incrementais de capacidade que podem ser entregues sem os custos e riscos da substituição completa do navio, o que influencia como as marinhas estabelecem prioridades no mercado de embarcações navais. À medida que os projetos mais intensivos em capital demoram mais para ser concluídos, os gerentes de programa recorrem à aquisição plurianual quando justificado para estabilizar as bases de fornecedores e reduzir os custos unitários ao longo do tempo.

Fragilidade da Mão de Obra e dos Fornecedores de Nível 2/3 Atrasa as Entregas

A escassez de mão de obra, os prazos de treinamento e a profundidade limitada nos fornecedores de subníveis críticos prolongam os cronogramas de produção e complicam os planos de recuperação. Os programas de política em 2026 enfatizam a reconstrução da força de trabalho marítima dos EUA, a expansão dos caminhos de treinamento e o uso de incentivos para atrair e reter mão de obra qualificada, o que reflete como o capital humano se tornou um fator determinante no mercado de embarcações navais. A fragilidade da base industrial também decorre de fontes concentradas de componentes especializados e da saída de fornecedores menores, o que aumenta os prazos de entrega e reduz a flexibilidade para responder a mudanças de projeto. Os controles de exportação e os regimes de sanções adicionam complexidade aos programas multinacionais ao impor encargos de licenciamento e conformidade que retardam os fluxos de componentes transfronteiriços, atrasando assim a integração e os testes do sistema.[1]"O Tesouro Sanciona Embarcações da Frota Sombra Iraniana," Departamento do Tesouro dos EUA, home.treasury.gov Os relatórios de supervisão mostram que os cronogramas estendidos aumentam a exposição a custos e que a alta simultaneidade de programas amplifica o risco de retrabalho quando são necessárias alterações em estágio tardio, o que impulsiona um ritmo cauteloso nos cronogramas futuros. Essas realidades tornam o desenvolvimento de fornecedores e o treinamento de mão de obra tão estratégicos quanto as ferramentas ou a capacidade de dique seco para restaurar as entregas no prazo para o mercado de embarcações navais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: A Dominância dos Submarinos Remodela o Mix da Frota

Os submarinos representaram 33,26% da participação no mercado de embarcações navais em 2025 e estão previstos para expandir a um CAGR de 7,81% até 2031, refletindo a recapitalização submarina nas frotas aliadas e os programas de dissuasão de longa data que ancoram os slots de produção e os contratos de fornecedores. Os contratos dos EUA para submarinos de ataque da classe Virginia e submarinos de mísseis balísticos da classe Columbia fornecem visibilidade substancial da carteira de pedidos, fortalecendo a base de fornecimento e apoiando planos de contratação plurianuais essenciais para executar o aumento da produção no mercado de embarcações navais.[2]General Dynamics, "General Dynamics Electric Boat Recebe Contrato de USD 12,4 Bilhões para Construir Dois Submarinos da Classe Virginia," General Dynamics, gd.com Os combatentes de superfície permanecem essenciais, mas a capacidade está cada vez mais concentrada em menos plataformas multimissão que dependem mais de sensores integrados e armas definidas por software do que de aumentos incrementais na contagem de cascos. Os porta-aviões avançam em longos cronogramas e continuam a absorver capital significativo, o que mantém o crescimento de curto prazo liderado por submarinos e combatentes de superfície avançados. O enquadramento estratégico é que o sigilo, a sobrevivência e a profundidade do arsenal continuam a dominar as decisões de investimento, que alinham o projeto e a aquisição com as necessidades operacionais que se estendem além da janela de planejamento atual para o mercado de embarcações navais.

O mix de tipos de embarcações está evoluindo à medida que as marinhas equilibram a dissuasão de alto nível com as operações constabulárias de rotina. Os submarinos se beneficiam de contratos plurianuais e capacidades industriais especializadas, enquanto as frotas de superfície são otimizadas em torno de menos cascos, porém mais capazes, projetados para atualizações consistentes. Essa abordagem permite que as marinhas protejam as vantagens submarinas críticas e ainda respondam às missões de presença diária com plataformas mais econômicas onde apropriado. O mercado de embarcações navais para submarinos é apoiado por programas de cooperação aliada e ações de política industrial que buscam expandir a capacidade dos estaleiros e os pipelines de mão de obra qualificada, o que sustenta a confiança na entrega das embarcações planejadas à frota. A modernização submarina também catalisa o investimento em sensores, comunicações e sistemas de energia que transbordam para os programas de combatentes de superfície, o que espalha o benefício por todo o ecossistema de plataformas.

Por Sistema: Os Conjuntos de Sensores Superam a Propulsão como Diferenciador de Guerra

As plataformas de motores marítimos capturaram 28,55% da receita de 2025, enquanto os conjuntos de sensores estão projetados para crescer a um CAGR de 8,17% até 2031, à medida que as marinhas se concentram em detecção, rastreamento e controle de fogo integrado. Os sistemas de radar avançados estão expandindo a base instalada, enfatizando a formação de feixe digital, arquiteturas abertas e software de sistema de combate integrado para melhorar a prontidão e a sobrevivência. O aumento da demanda por capacidade de lançamento vertical e atualizações de comunicação apoia o engajamento cooperativo e a letalidade distribuída. O software de comando e controle (C2), os rádios em rede e os links de dados estão se tornando críticos, pois aumentam o valor operacional dos sensores e armas existentes, criando um pós-venda duradouro impulsionado por atualizações recorrentes.

À medida que o ritmo do software se acelera, os principais contratantes e integradores estão adotando projetos modulares que reduzem o tempo no estaleiro e o risco para os programas de retrofit. O mercado de sensores avançados está crescendo tanto por meio de novas instalações em navios quanto por retrofits que substituem sistemas legados por matrizes ativas e integram novos modos por meio de atualizações de software. As marinhas também estão investindo em proteção cibernética e ambientes de teste para garantir que novas capacidades sejam implantadas sem comprometer a garantia da missão. Essa mudança realoca orçamentos de equipamentos pesados para software e serviços de integração, aumentando a importância dos contratos de sustentação vinculados a métricas de disponibilidade e desempenho.

Por Solução: O Impulso do Retrofit Reflete o Imperativo de Extensão da Vida Útil

As instalações de linefit representaram 64,33% da receita de 2025, impulsionadas pela necessidade de integrar propulsão, sistemas de combate e infraestrutura central durante a nova construção. No entanto, espera-se que o retrofit cresça a um CAGR de 7,71% até 2031, à medida que as marinhas estendem a vida útil dos cascos e implementam atualizações de capacidade. Essa mudança direciona os orçamentos para a modernização do sistema de combate, atualizações de radar e conjunto eletrônico, e melhorias de lançamento vertical e rede, aumentando as oportunidades para integradores e provedores de sustentação. A digitalização apoia a escalabilidade do retrofit ao simplificar a integração de novos sensores e software em projetos legados. As ferramentas de manutenção preditiva aprimoram ainda mais os ciclos de sustentação, reduzindo o tempo de inatividade e estendendo a vida útil dos equipamentos, melhorando a disponibilidade da frota.

A tendência de retrofit reflete tanto decisões de política quanto considerações de custo, pois estender a vida útil de um navio é frequentemente mais econômico do que uma nova construção. O mercado de embarcações navais se beneficia à medida que os provedores expandem as capacidades para executar trabalhos de retrofit em várias classes e aliados, exigindo estreita coordenação com os fornecedores. As capacidades definidas por software também transformam o planejamento de atualizações, permitindo melhorias significativas por meio de lançamentos de software em vez de substituições de hardware. Essa abordagem desloca os gastos para serviços de integração e estruturas de sustentação, oferecendo atualizações de desempenho consistentes a custos previsíveis, o que é atraente para frotas que equilibram prontidão e modernização.

Por Aplicação: A Dominância das Operações de Combate Mascara o Surgimento das MCM

As operações de combate comandaram 53,27% da receita de 2025 e continuam a definir as prioridades de aquisição centradas na defesa em camadas e no ataque. Ainda assim, as operações de contramedidas de minas (MCM) estão definidas para crescer a um CAGR de 6,99% até 2031, à medida que os sistemas não tripulados se expandem e os cascos legados dedicados são substituídos. A remoção de classes mais antigas de varredores de minas e o surgimento de capacidades modulares e não tripuladas de caça a minas mostram como as marinhas estão modernizando essa área de missão enquanto reduzem a exposição da tripulação, o que eleva a demanda por veículos submarinos autônomos e pacotes de missão no mercado de embarcações navais. O crescimento na segurança marítima e nas operações costeiras continua, mas a mudança mais pronunciada é a normalização de adjuntos não tripulados que elevam as taxas de limpeza e expandem a cobertura com menos pessoal. À medida que o conjunto de ferramentas operacionais evolui, as marinhas investem não apenas em plataformas, mas também nos pipelines de comando e controle e de dados necessários para orquestrar missões complexas com múltiplos veículos, resultando em um mix de investimento mais intensivo em software dentro dos orçamentos de aplicação que incentiva atualizações frequentes e ciclos de aprendizado contínuo. O efeito líquido é uma base mais ampla de capacidade adaptada à missão que complementa os combatentes de alto nível e estende o alcance de plataformas menores no mercado de embarcações navais.

Análise Geográfica

A América do Norte reteve 32,22% da participação no mercado de embarcações navais em 2025, apoiada por grandes programas de submarinos e financiamento sustentado de modernização que priorizam a dissuasão submarina e a capacidade de alto nível. Os recentes contratos dos EUA para submarinos de ataque da classe Virginia e submarinos de mísseis balísticos da classe Columbia ilustram a magnitude e a estabilidade do portfólio de investimentos submarinos da região no mercado de embarcações navais. À medida que os formuladores de políticas enfatizam a reconstrução da capacidade de construção naval e da força marítima, novas iniciativas visam expandir a produção industrial, os pipelines de mão de obra e as ferramentas de financiamento que apoiam a modernização dos estaleiros e a resiliência da cadeia de suprimentos.[3]"Plano de Ação Marítimo da América," A Casa Branca, whitehouse.gov Essas ações, combinadas com um foco na sustentação do ciclo de vida e na renovação de capacidades, ajudam a compensar a pressão de cronograma nos maiores programas e sustentam a demanda geral por serviços de integração e pós-venda no mercado de embarcações navais.

A Ásia-Pacífico está projetada para entregar a expansão regional mais rápida, com um CAGR de 7,54% até 2031, à medida que os aliados reforçam as capacidades submarinas e de superfície para atender às necessidades de segurança marítima em evolução. O mercado de embarcações navais na Ásia-Pacífico se beneficia de estruturas de cooperação aliada e investimento industrial doméstico, que juntos apoiam a transferência de tecnologia, o treinamento de mão de obra e os modelos de sustentação adaptados aos requisitos locais. Os compradores regionais enfatizam cada vez mais navios de superfície multimissão e aquisição ou modernização de submarinos para equilibrar a dissuasão de alto nível com patrulhas de soberania e tarefas constabulárias. Os termos de compensação e coprodução influenciam os contratos e os cronogramas, à medida que os governos buscam localizar a fabricação e construir capacidade de manutenção de longo prazo vinculada ao desenvolvimento da indústria doméstica. Esses requisitos podem prolongar os cronogramas do primeiro artigo, mas também adicionam demanda duradoura de pós-venda e atualização, fortalecendo a perspectiva de longo prazo para o mercado de embarcações navais.

A Europa continua a investir em fragatas e programas de submarinos de próxima geração enquanto coordena entre múltiplas prioridades nacionais, o que pode introduzir complexidade de cronograma, mas também compartilha riscos e aprofunda a interoperabilidade. Os regimes de sanções e controle de exportações afetam as cadeias de suprimentos e o fornecimento de componentes para participantes específicos, o que incentiva a diversificação e o aprimoramento dos processos de conformidade em programas transfronteiriços no mercado de embarcações navais. Os principais contratantes europeus mantêm fortes posições de exportação em corvetas e OPVs, apoiados por famílias de produtos projetadas para cargas modulares e sistemas de combate personalizados que atendem às metas de custo e capacidade dos compradores. Em todo o Oriente Médio, África e América do Sul, as aquisições são mais seletivas, com ênfase em classes de patrulha e combatentes de superfície que abordam tarefas de segurança imediatas e em parcerias de sustentação que garantem disponibilidade dentro de orçamentos restritos. O efeito combinado é a diversidade regional contínua no mix de tipos de embarcações e no ritmo de aquisição que sustenta a visibilidade de pedidos plurianuais para o mercado de embarcações navais.

Cenário Competitivo

Os principais contratantes com capacidades de projeto, construção e sustentação de espectro completo continuam a ancorar os programas de plataformas de alto nível. Ao mesmo tempo, estaleiros de médio porte e casas de sistemas capturam crescimento em OPVs, corvetas e modernização intensiva em integração. Os grandes contratos de plataformas reforçam a centralidade dos programas submarinos e demonstram o cálculo que favorece investimentos estáveis e de longo prazo no mercado de embarcações navais. Os integradores de sistemas estão fortalecendo posições em radar e software de sistema de combate, pois os novos contratos para matrizes avançadas refletem a substituição contínua de sensores legados por arquiteturas digitais e atualizáveis por software que aumentam o valor de combate por casco. Os especialistas em sustentação e os principais contratantes de engenharia expandem as pegadas de pós-venda por meio de contratos plurianuais que cobrem modernização, reparo, treinamento e suporte de software em frotas aliadas.

A implantação de tecnologia e a modernização industrial são diferenciadores essenciais. Os estaleiros que escalam o projeto digital, o equipamento modular e a soldagem robótica reduzem o retrabalho e melhoram o desempenho do cronograma, o que aumenta a competitividade para séries de múltiplos navios. Os principais contratantes europeus destacam famílias modulares de OPV e corveta e sustentam a tração de exportação alinhando as configurações às missões dos clientes e oferecendo pacotes de suporte ao ciclo de vida que minimizam o tempo de inatividade. Em paralelo, a política pública nos EUA enfatiza a capacidade industrial de longo prazo, ferramentas de financiamento e incentivos para expandir a força de trabalho marítima e a infraestrutura dos estaleiros, estabelecendo assim as condições para melhorar a produção e as entregas no prazo à medida que os programas amadurecem.

As parcerias estratégicas e financeiras são uma característica do ciclo atual. As colaborações transfronteiriças e os veículos de investimento visam a modernização de portos e estaleiros, tecnologia marítima avançada e resiliência logística que complementam a construção naval de defesa e a demanda de sustentação. Em todo o ecossistema, os fornecedores que podem garantir cronogramas de entrega, gerenciar a conformidade e manter capacidades de integração de arquitetura aberta estão posicionados para capturar uma parcela maior dos ciclos de atualização e retrofit que impulsionam o crescimento de curto prazo.

Líderes do Setor de Embarcações Navais

General Dynamics Corporation

BAE Systems plc

ThyssenKrupp AG

Naval Group

Huntington Ingalls Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kongsberg Maritime assinou um acordo para fornecer 18 grandes jatos de água Kamewa para o programa de Embarcação de Mísseis de Próxima Geração (NGMV) da Marinha Indiana. Esses jatos de água equiparão cada embarcação, garantindo maior velocidade e manobrabilidade para operações navais avançadas. A Cochin Shipyard Limited está construindo a frota NGMV, que está definida para ser fundamental no fortalecimento da estratégia de defesa marítima da Índia.

- Novembro de 2025: A General Dynamics Electric Boat recebeu uma modificação de contrato de USD 2,28 bilhões da Marinha dos EUA para atividades de aquisição antecipada e construção inicial relacionadas aos submarinos de mísseis balísticos da classe Columbia.

- Agosto de 2025: A Cerberus Capital Management, L.P., e a HD Hyundai Co., Ltd. anunciaram uma parceria estratégica para lançar a Cerberus Maritime, uma estratégia de investimento marítimo. A Cerberus Maritime está alinhada com a iniciativa do Governo dos EUA para aprimorar as capacidades navais dos EUA e de suas nações aliadas. A estratégia visa identificar oportunidades que fortaleçam a infraestrutura marítima estratégica, cadeias de suprimentos, logística marítima, modernização de portos e tecnologias marítimas avançadas, com foco específico na construção naval dos EUA.

Escopo do Relatório Global do Mercado de Embarcações Navais

Uma embarcação naval é uma embarcação especializada operada por forças navais para fins militares e de segurança. Essas embarcações servem a funções diversas, incluindo defesa, vigilância e projeção de poder no mar. Elas abrangem vários tipos, como porta-aviões, submarinos, contratorpedeiros e barcos de patrulha, cada um projetado para missões específicas. Equipadas com armamentos e tecnologia avançados, as embarcações navais protegem os interesses marítimos e as águas territoriais de uma nação, contribuindo significativamente para sua segurança nacional e estratégia de defesa.

O mercado de embarcações navais é segmentado por tipo de embarcação, sistema, solução, aplicação e geografia. Por tipo de embarcação, o mercado inclui contratorpedeiros, fragatas, submarinos, corvetas, porta-aviões e outros tipos de embarcações. Por sistema, é categorizado em motor marinho, lançamento de armas, sensores, controle, comunicação e outros. Por solução, o mercado é dividido em linefit e retrofit. Por aplicação, abrange busca e salvamento, operações de combate, contramedidas de minas (MCM), costeiro e outros. O relatório também cobre os tamanhos e previsões de mercado para o mercado de embarcações navais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Contratorpedeiros |

| Fragatas |

| Submarinos |

| Corvetas |

| Porta-Aviões |

| Outros Tipos de Embarcações |

| Motor Marinho |

| Lançamento de Armas |

| Sensores |

| Navegação e Controle |

| Comunicação |

| Outros (Elétrico, Auxiliar) |

| Linefit |

| Retrofit |

| Busca e Salvamento |

| Combate |

| Contramedidas de Minas (MCM) |

| Costeiro |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Embarcação | Contratorpedeiros | ||

| Fragatas | |||

| Submarinos | |||

| Corvetas | |||

| Porta-Aviões | |||

| Outros Tipos de Embarcações | |||

| Por Sistema | Motor Marinho | ||

| Lançamento de Armas | |||

| Sensores | |||

| Navegação e Controle | |||

| Comunicação | |||

| Outros (Elétrico, Auxiliar) | |||

| Por Solução | Linefit | ||

| Retrofit | |||

| Por Aplicação | Busca e Salvamento | ||

| Combate | |||

| Contramedidas de Minas (MCM) | |||

| Costeiro | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de embarcações navais?

O mercado de embarcações navais foi avaliado em USD 116,9 bilhões em 2025 e está projetado para atingir USD 166,31 bilhões até 2031 a um CAGR de 6,12% com base em programas estáveis de submarinos, atualizações de combatentes de superfície e ciclos de sustentação em expansão.

Qual categoria de plataforma lidera os gastos no mercado de embarcações navais?

Os submarinos lideram por valor, representando 33,26% da receita de 2025 e estão previstos para crescer a um CAGR de 7,81% até 2031, apoiados por programas de dissuasão e embarcações de ataque de longo horizonte.

Quais sistemas estão impulsionando o crescimento mais rápido no mercado de embarcações navais?

Os conjuntos de sensores são a área de sistema de crescimento mais rápido com um CAGR de 8,17% até 2031, refletindo investimentos em radares avançados, sistemas de combate definidos por software e defesa aérea e antimíssil integrada.

Como o retrofit e a sustentação estão moldando os orçamentos no mercado de embarcações navais?

Os programas de retrofit estão crescendo a um CAGR de 7,71% à medida que as marinhas estendem a vida útil dos cascos e implantam atualizações incrementais de software e sensores que melhoram a capacidade sem adicionar novos cascos no mesmo ritmo.

Qual região está se expandindo mais rapidamente no mercado de embarcações navais?

A Ásia-Pacífico tem o crescimento projetado mais alto a um CAGR de 7,54% até 2031, impulsionado pela recapitalização submarina e de superfície, requisitos de coprodução e crescentes parcerias de sustentação.

Quais riscos poderiam desacelerar as aquisições no mercado de embarcações navais?

Estouros de custos, longos ciclos de construção, escassez de mão de obra e complexidade de controle de exportações podem atrasar cronogramas, realocar fundos e adicionar sobrecarga de conformidade, o que direciona o foco para sustentação e atualizações modulares.

Página atualizada pela última vez em: