Tamanho e Participação do Mercado de MRO de Embarcações Navais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Embarcações Navais por Mordor Intelligence

O tamanho do mercado de MRO de embarcações navais é de USD 61,38 bilhões em 2025. O tamanho do mercado de MRO de embarcações navais em 2026 é estimado em USD 63,27 bilhões, crescendo a partir do valor de 2025 de USD 61,38 bilhões, com projeções para 2031 indicando USD 73,66 bilhões, crescendo a um CAGR de 3,09% no período de 2026 a 2031. Programas de modernização sustentados, ritmos operacionais mais elevados em águas contestadas e a transição para contratos de logística baseada em desempenho (PBL) continuam a sustentar a demanda. A manutenção de embarcações de propulsão nuclear e as revisões em dique seco permanecem os nichos mais lucrativos, pois exigem infraestrutura especializada e profunda expertise técnica, garantindo preços premium. A Ásia-Pacífico responde pelo maior gasto regional, impulsionada pela rápida expansão da frota da China e pelas respostas dos aliados, enquanto a Europa acelera mais rapidamente com base nos renovados compromissos com a OTAN. A fragilidade da cadeia de suprimentos e a escassez de mão de obra qualificada representam obstáculos mensuráveis, mas a análise de gêmeos digitais e a manufatura aditiva mitigam o tempo de inatividade e desbloqueiam economias incrementais.

Principais Conclusões do Relatório

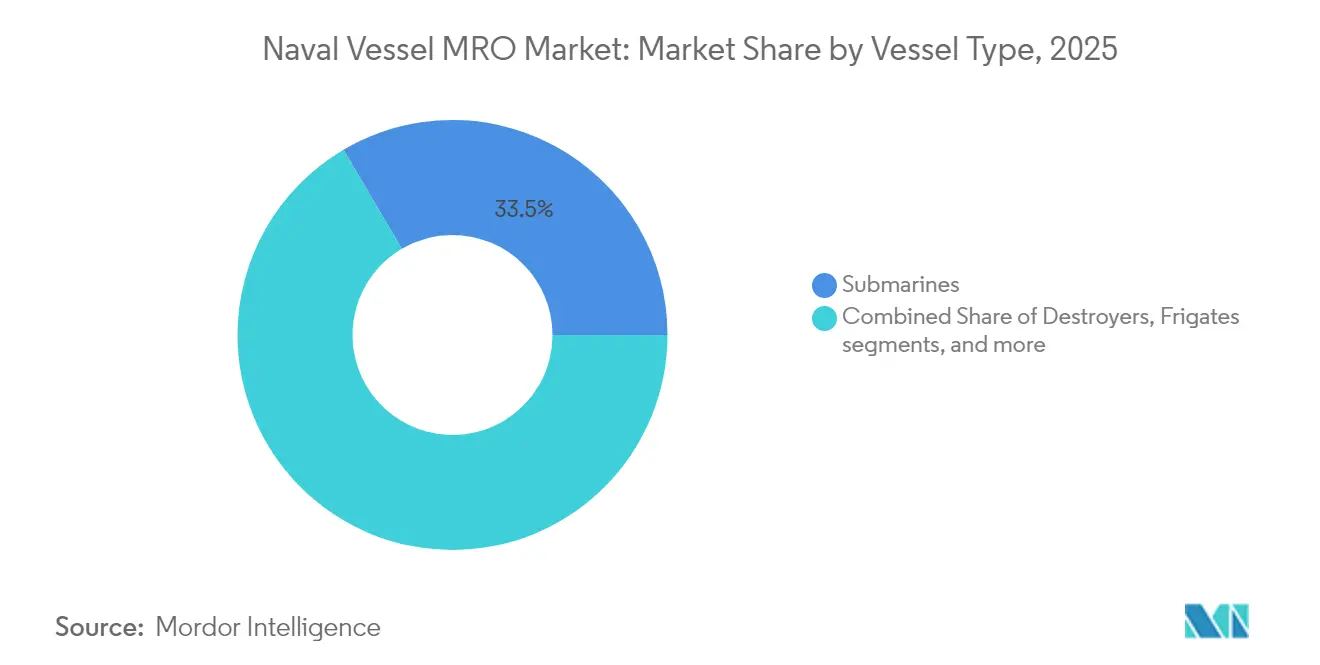

- Por tipo de embarcação, os submarinos lideraram a participação no mercado de MRO de embarcações navais com 33,46% em 2025; as fragatas têm previsão de expansão a um CAGR de 5,05% até 2031.

- Por tipo de propulsão, as embarcações de propulsão nuclear capturaram 53,21% do tamanho do mercado de MRO de embarcações navais em 2025 e têm projeção de crescimento a um CAGR de 4,12% até 2031.

- Por tipo de MRO, os serviços em dique seco responderam por 38,57% do tamanho do mercado de MRO de embarcações navais em 2025; os serviços de modificação e atualização avançam a um CAGR de 3,60% até 2031.

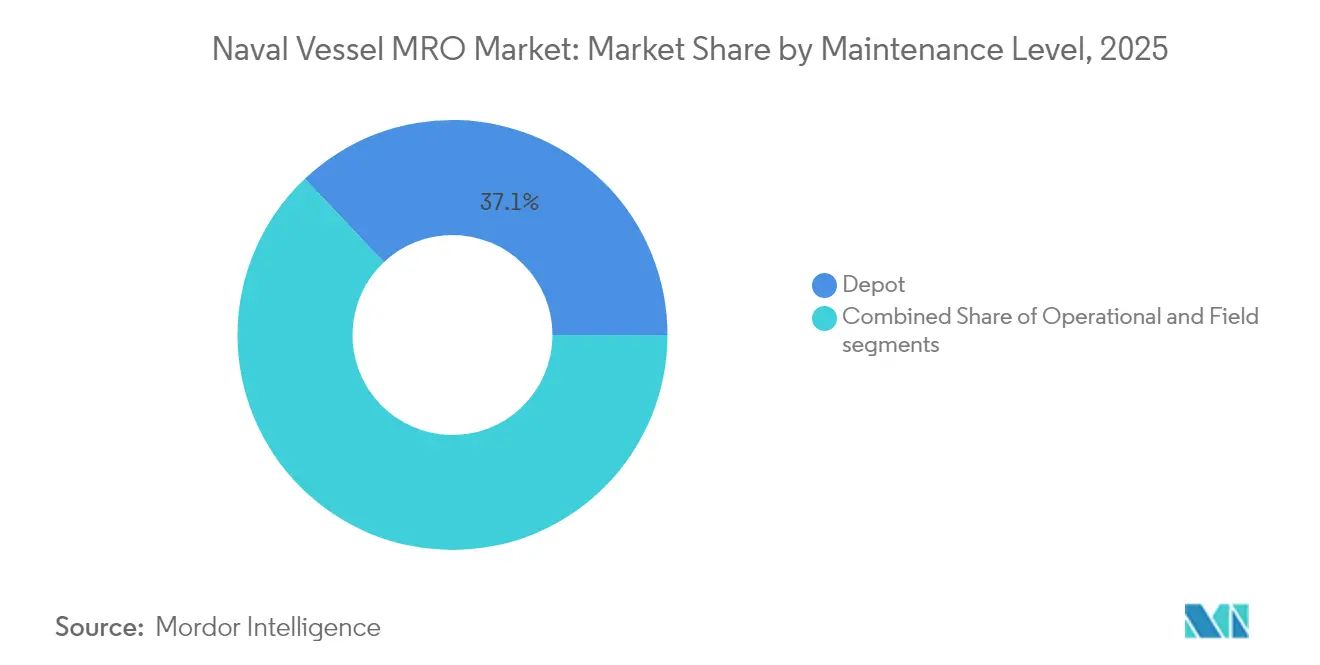

- Por nível de manutenção, o trabalho em nível de depósito controlou 37,05% do tamanho do mercado de MRO de embarcações navais em 2025, crescendo a um CAGR de 4,66% até 2031.

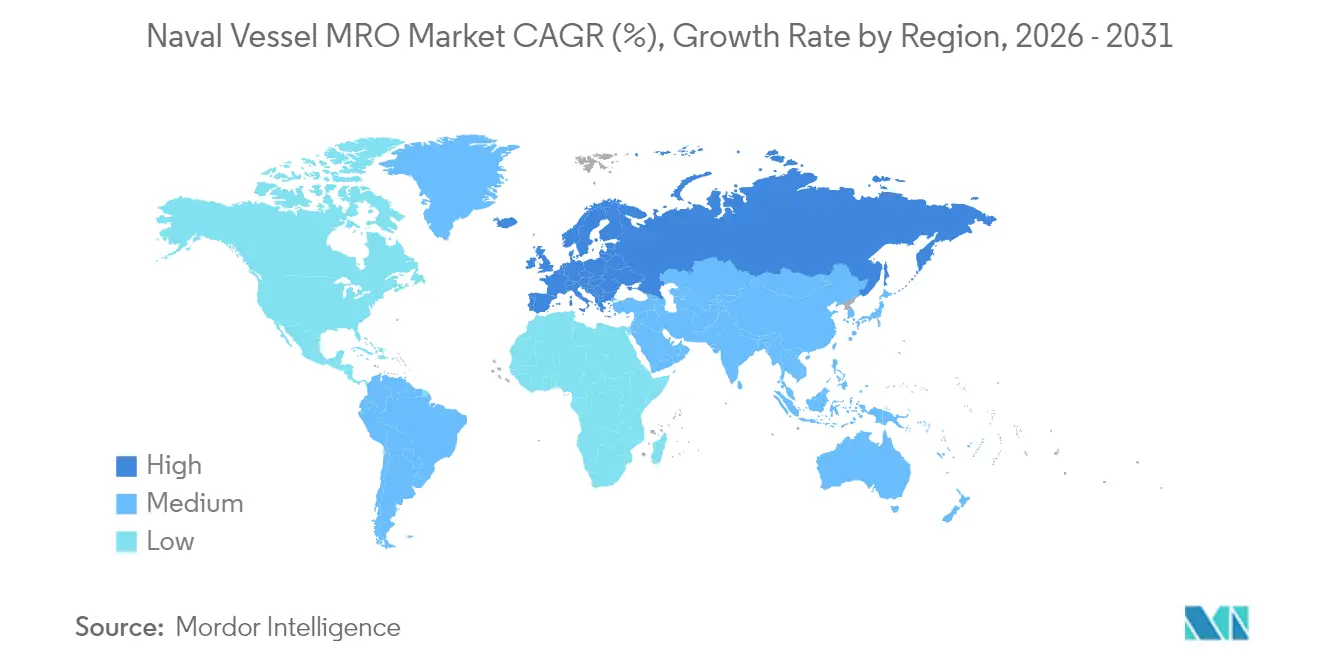

- Por geografia, a Ásia-Pacífico deteve uma participação de 37,14% no mercado de MRO de embarcações navais em 2025, enquanto a Europa registrou o maior CAGR regional de 3,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MRO de Embarcações Navais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização de frotas | +0.80% | Global; maior na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Extensão da vida útil de frotas legadas | +0.60% | América do Norte e Europa; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento das tensões de segurança marítima | +0.50% | Global; foco no Indo-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção de contratos PBL | +0.40% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| MRO preditivo baseado em gêmeo digital | +0.30% | América do Norte e Europa; emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Peças sobressalentes fabricadas por manufatura aditiva | +0.20% | América do Norte e Europa; projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização de Frotas

Planos de atualização nacionais estão remodelando a demanda no mercado de MRO de embarcações navais à medida que os governos buscam ampliar capacidades em vez de simplesmente expandir o número de embarcações. O programa de modernização de USD 35 bilhões das Filipinas e a iniciativa de aprimoramento de frota de três anos da Turquia destinam parcelas significativas à infraestrutura de manutenção e atualizações de plataformas, e não apenas à aquisição. Estratégias semelhantes na Dinamarca e na Austrália demonstram que marinhas de médio porte podem obter ganhos de capacidade desproporcionais ao financiar reformas, revisões e atualizações modulares. As extensões de vida útil do casco de submarinos acrescentam 10 a 15 anos de serviço a aproximadamente um quarto do custo de uma nova construção, gerando receita duradoura de MRO. A previsibilidade melhora porque os pacotes de trabalho em fases permitem que os contratados planejem mão de obra e estoque com antecedência, reduzindo atrasos no cronograma.

Extensão da Vida Útil de Frotas Legadas

Manter navios mais antigos em condições de combate passou de uma medida de economia para uma necessidade, à medida que os cascos de nova geração chegam com atraso. O programa de revisão de cruzadores da Marinha dos EUA e o esforço de extensão de vida útil das fragatas Tipo 23 da Marinha Real Britânica ilustram como as marinhas obtêm 70 a 80% da capacidade moderna por apenas 15 a 25% do custo de substituição. Revestimentos aprimorados, monitoramento da integridade estrutural e substituições de sistemas de combate na meia-vida abordam a fadiga e a obsolescência, enquanto a análise preditiva aprimora os intervalos de inspeção. A crescente dependência de embarcações legadas estabiliza a demanda por reformas em nível de depósito que estaleiros independentes não conseguem replicar facilmente, fortalecendo os preços premium para os contratados incumbentes.

Aumento das Tensões de Segurança Marítima

O aumento das fricções no Mar Vermelho, no Mar do Sul da China e no Mediterrâneo Oriental mantém os grupos de tarefa no mar por mais tempo. O USS Dwight D. Eisenhower realizou mais de 13.000 saídas durante uma implantação de sete meses que normalmente dura seis, comprimindo drasticamente as janelas de revisão e elevando o consumo de peças sobressalentes.[1]Instituto Naval dos EUA, "Grupo de Ataque do Porta-Aviões IKE e a Crise do Mar Vermelho", usni.org As respostas dos aliados — desde as transferências de contratorpedeiros-escolta do Japão para as Filipinas até o plano de duplicação da frota da Austrália — multiplicam a demanda regional por revisões de propulsão, verificações de sistemas de combate e calibrações de guerra eletrônica. O resultado é que o aumento da carga de trabalho eleva a utilização dos diques secos e das linhas de reparo de componentes, sustentando o mercado de MRO de embarcações navais mesmo quando os ciclos de novas construções se estabilizam.

Adoção de Contratos PBL

Os modelos de logística baseada em desempenho redistribuem o risco de disponibilidade para os contratados em troca de receita mais estável e liberdade para inovar. O contrato de suporte ao P-8A Poseidon da Marinha dos EUA no valor de USD 1,2 bilhão e o acordo de motor T56 da StandardAero no valor de USD 315 milhões demonstram como as marinhas agora pagam por níveis de prontidão predeterminados em vez de ordens de serviço individuais. Os contratados respondem incorporando gêmeos digitais, manufatura aditiva e manutenção baseada em condição na prestação de serviços, reduzindo o custo do ciclo de vida enquanto atendem às métricas de tempo de atividade. A penetração de PBL supera 60% nos novos programas dos EUA e está se expandindo pelos marcos de aquisição europeus.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos e custos de vagas em dique seco | −0.4% | Global; mais agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada | −0.3% | América do Norte e Europa; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco cibernético em estaleiros conectados | −0.2% | Global; maior em regiões digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Custo de descarte de resíduos para conformidade ambiental | −0.1% | Europa e América do Norte; expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos e Custos de Vagas em Dique Seco

Instalações envelhecidas e expansão do escopo dos projetos elevam os orçamentos de revisão muito acima do planejado. A modernização do dique seco de Pearl Harbor saltou de USD 6,1 bilhões para USD 16 bilhões, enquanto os custos do Estaleiro Naval de Portsmouth quadruplicaram, bloqueando capacidade para outros trabalhos urgentes. O Programa de Otimização da Infraestrutura de Estaleiros injeta USD 21 bilhões, mas não consegue eliminar as lacunas de curto prazo que atrasam as revisões de submarinos em 12 a 18 meses. Os estaleiros comerciais frequentemente recusam contratos navais porque os atrasos comprometem a lucratividade, agravando ainda mais o gargalo.

Escassez de Mão de Obra Qualificada

A demografia e a alta rotatividade reduzem o pool de talentos para soldagem, instalação de tubulações e manutenção nuclear. Somente em Hampton Roads há uma escassez de 10.000 pessoas que pode quadruplicar até 2030, enquanto os estaleiros europeus enfrentam mobilidade transfronteiriça limitada após o Brexit. Os canais de recrutamento produzem menos de 15.000 profissionais qualificados anualmente, contra uma necessidade de 174.000 ao longo da década. A escassez de mão de obra infla as folhas de pagamento, prolonga os prazos de entrega e limita os planos de expansão, moderando o crescimento do mercado de MRO de embarcações navais apesar do financiamento abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Submarinos Impulsionam a Dissuasão Estratégica

Os submarinos responderam por 33,46% do mercado de MRO de embarcações navais em 2025, refletindo a complexidade de sua propulsão nuclear e o valor de dissuasão que sustentam contratos de serviço plurianuais. As elevadas barreiras regulatórias restringem a concorrência e sustentam tarifas premium. As fragatas representam o segmento de crescimento mais rápido, com um CAGR de 5,05%, graças ao seu papel nas operações de superfície distribuídas e aos ciclos de construção relativamente mais rápidos que logo entram nas fases de sustentação. Os contratorpedeiros e as corvetas ocupam posições intermediárias; os primeiros se beneficiam da manutenção do sistema Aegis, enquanto os últimos atraem marinhas emergentes de litoral que buscam embarcações de patrulha com custo acessível.

As plataformas subsuperficiais exigem reabastecimento extensivo de reatores, verificações de assinatura acústica, testes de pressão do casco e bloqueio de cargas de trabalho em nível de depósito. Os programas de fragatas aproveitam blocos modulares de sistemas de combate, simplificando as atualizações na meia-vida e incentivando as marinhas a investir em trajetórias de capacidade incremental em vez de novos cascos. Os projetos-piloto de gêmeo digital no âmbito do projeto ISOPRENE da Espanha demonstraram reduções de 15 a 20% no tempo de inatividade não programado para ambas as classes de embarcações, apontando para uma adoção mais ampla ao longo do período de previsão.

Por Tipo de MRO: Serviços em Dique Seco Dominam a Manutenção Complexa

O trabalho em dique seco deteve 38,57% do mercado de MRO de embarcações navais em 2025, devido às inspeções estatutárias do casco, substituições de linhas de eixo e revisões de sistemas de propulsão que exigem docagem. O segmento desfruta de visibilidade estável porque a periodicidade obrigatória sustenta cronogramas mestres plurianuais. Os serviços de modificação e atualização crescem 3,60% ao ano à medida que as marinhas retrofitam sensores, armamentos e conjuntos de guerra eletrônica em vez de aguardar novas construções.

A manufatura aditiva está remodelando a economia do reparo de componentes. Impressoras 3D de metal a bordo do USS Bataan já produzem peças sobressalentes certificadas no mar, reduzindo o atraso logístico e liberando espaço em dique para tarefas mais pesadas. Os marcos de PBL incentivam os fornecedores a investir ainda mais nessa capacidade, pois prazos de entrega de peças mais rápidos melhoram as métricas de desempenho dos contratos.

Por Nível de Manutenção: Serviços em Nível de Depósito Comandam Preços Premium

O trabalho em nível de depósito compreendeu 37,05% do mercado de MRO de embarcações navais em 2025 e está crescendo a um CAGR de 4,66%, o mais rápido entre os níveis de manutenção, porque os sistemas de combate avançados superam as competências orgânicas das tripulações dos navios. As especialidades qualificadas em nuclear exigem anos de habilitação e formação, restringindo a oferta e elevando as tarifas por hora. A análise por gêmeo digital aprimora os cronogramas dos estaleiros ao prever padrões de desgaste, o que reduz o tempo ocioso e maximiza o uso de diques de alto capital.

A manutenção intermediária preenche a lacuna de capacidade entre as tripulações e os depósitos, especialmente para reparos emergentes durante implantações prolongadas. A manutenção organizacional permanece essencial, mas com orçamento limitado; as marinhas preferem realocar trabalhos complexos para contratados que garantem o tempo de atividade sob arranjos de PBL.

Por Tipo de Propulsão: Embarcações de Propulsão Nuclear Impulsionam a Demanda Premium

As plataformas nucleares capturaram 53,21% do mercado de MRO de embarcações navais em 2025 e têm projeção de crescimento a um CAGR de 4,12%, superando a propulsão convencional devido à sua prioridade estratégica e aos rigorosos padrões de segurança. Apenas um punhado de empresas possui as habilitações, instalações e ferramentas necessárias, o que cria elevadas barreiras de entrada e margens duradouras. As embarcações a diesel e turbina a gás desempenham funções de patrulha costeira e resposta rápida, beneficiando-se de bases de fornecedores mais amplas, mas sem o poder de precificação dos programas de propulsão nuclear.

A fragilidade da cadeia de suprimentos permanece aguda para os segmentos nucleares. A General Dynamics Electric Boat adiou os cronogramas de entrega em até 16 meses após atrasos em componentes críticos, ilustrando a dependência de fornecedores especializados. Os orçamentos de manutenção nuclear permanecem resilientes apesar desses desafios, porque os imperativos estratégicos raramente sofrem cortes.

Análise Geográfica

A Ásia-Pacífico deteve 37,14% dos gastos do mercado de MRO de embarcações navais em 2025, sustentada pelo crescimento da frota da China em direção a 435 navios até 2030 e pelas contramedidas dos aliados, como o plano da Austrália de dobrar sua força de superfície. As potências de construção naval Coreia do Sul e Japão oferecem capacidade de dique excedente; a Hanwha Ocean tornou-se o primeiro estaleiro coreano a conquistar trabalhos de reparo para a Marinha dos EUA, evidenciando uma colaboração aliada mais profunda.

A Europa é a região de crescimento mais rápido, com um CAGR de 3,88%, à medida que os membros da OTAN elevam os gastos com defesa para pelo menos 2% do PIB. A expansão em larga escala da frota da Dinamarca, o comissionamento do submarino Tourville da França e o rearmamento de USD 27 bilhões da Grécia canalizam novos cascos para os pipelines de sustentação. A atualização da Base Naval de Aksaz da Turquia por EUR 350 milhões amplia ainda mais as opções de manutenção regional e reflete preocupações mais amplas de segurança no Mediterrâneo.

A América do Norte sustenta uma demanda robusta, porém estável, à medida que a Marinha dos EUA equilibra a modernização com as restrições de estaleiros envelhecidos. Suplementos emergenciais de USD 5,7 bilhões para mão de obra em submarinos e um orçamento anual de construção naval de USD 40,1 bilhões destacam o compromisso fiscal, mas os níveis de força projetados caem para 283 navios até 2027 antes de se reconstruírem em direção a 381 até 2054. A América do Sul e o Oriente Médio/África permanecem contribuintes menores, embora programas como a reforma de submarinos de ZAR 1,4 bilhão (USD 78,90 milhões) apontem para aumentos graduais.

Panorama regulatório

O MRO de embarcações navais é regido por equivalentes de aeronavegabilidade e segurança no estilo da aviação naval aplicados a navios, com controles particularmente rígidos em torno de trabalhos nucleares, cibersegurança para estaleiros conectados e controle de configuração. Nos Estados Unidos, o 10 USC 8680 restringe a revisão, reparo e manutenção de embarcações navais registradas em portos dos EUA em estaleiros estrangeiros, com exceções limitadas (como reparos durante viagem ou cenários específicos de implantação). Esse arcabouço reforça um ecossistema de manutenção ancorado internamente para muitas disponibilidades de alto valor. A execução é padronizada por meio da governança da NAVSEA, incluindo os NAVSEA Standard Items e as especificações de manutenção do Joint Fleet Maintenance Manual (JFMM), gerenciadas pelo Standard Specifications for Ship Repair and Alteration Committee (SSRAC). As atualizações da política de manutenção da Marinha dos EUA também moldam a conformidade e o planejamento, incluindo a OPNAVINST 4700.7N (emitida em 5 de dezembro de 2024), juntamente com a política de manutenção do DoD que enfatiza a integração do Condition-Based Maintenance Plus (CBM+) nos planos de ciclo de vida.

Na Europa, a política industrial de defesa está caminhando para uma cooperação transfronteiriça mais estruturada para aquisição e sustentação. O Regulamento (UE) 2025/2643 (adotado em 16 de dezembro de 2025) estabelece o arcabouço do European Defence Industry Programme (EDIP), com mecanismos que podem apoiar a aquisição e manutenção conjuntas, ao mesmo tempo em que fortalecem a segurança do fornecimento e a interoperabilidade. Paralelamente, propostas de 2025 para alterar as Diretivas 2009/43/CE e 2009/81/CE visam simplificar as transferências e processos de aquisição intra-UE e permitir contratos-quadro de maior duração (até dez anos), alinhando-se à mudança do mercado em direção a estruturas contratuais de longo prazo baseadas em disponibilidade e a arranjos de sustentação multinacionais.

Análise da cadeia de valor

A cadeia de valor do MRO de embarcações navais vai desde materiais e componentes a montante (metais especiais, peças de propulsão e transmissão, unidades substituíveis em linha de sistemas de combate e itens certificados para uso nuclear) passando pela engenharia e planejamento (planos de manutenção de classe, dados técnicos e gestão de configuração) até a execução em estaleiro (dique seco, modernização de depósitos e manutenção intermediária), seguida de testes e certificação e, então, retorno da frota ao serviço e reabastecimento contínuo de peças sobressalentes. Empreiteiras principais e estaleiros navais (públicos e privados) coordenam a mão de obra do estaleiro, subcontratados certificados e linhas de reparo de fabricantes originais para propulsão, eletrônica e sistemas de missão, enquanto as marinhas moldam a demanda por meio de cronogramas de manutenção, requisitos de pico e modelos de logística baseados em desempenho.

A capacidade e a resiliência da cadeia de suprimentos estão sendo reforçadas por meio de parcerias público-privadas e cooperações internacionais que ampliam a capacidade qualificada de produção sem reduzir os padrões de qualidade naval. Exemplos incluem a assinatura, pela HD Hyundai Heavy Industries, de um Master Ship Repair Agreement com a Marinha dos EUA (julho de 2024), que apoia trabalhos em estaleiros locais para o MRO naval dos EUA, e uma parceria público-privada da Marinha dos EUA com a Hadrian para a inauguração da instalação Factory 4 em Cherokee, Alabama (março de 2026), para produzir componentes de submarinos para os programas Virginia e Columbia. As cadeias de suprimento de sustentação de submarinos também estão sendo localizadas por meio de parcerias relacionadas ao CPSP, incluindo o acordo de cooperação entre TKMS e Seaspan Shipyards (janeiro de 2026) e um memorando de entendimento vinculativo entre Algoma Steel e Hanwha Ocean, que inclui apoio a investimentos de USD 250 milhões vinculado à construção de infraestrutura e capacidade da cadeia de suprimentos de sustentação de submarinos canadenses (janeiro de 2026). A prontidão de manutenção avançada na Ásia é ainda mais apoiada por alianças como a aliança estratégica entre Sumitomo Heavy Industries e IMIA (fevereiro de 2026), voltada a apoiar a prontidão de manutenção da 7ª Frota da Marinha dos EUA no Japão.

Cenário Competitivo

O mercado de MRO de embarcações navais está concentrado em um punhado de grandes empresas de defesa que controlam instalações qualificadas para nuclear, habilitações de segurança e mão de obra especializada. A Huntington Ingalls Industries (HII) lidera o campo com um backlog de pedidos de USD 47,1 bilhões e a recente aquisição da W International, que expande a capacidade da Newport News Shipbuilding para submarinos do programa AUKUS.[3]Robert W. Brauchle, "HII Fortalecerá a Cadeia de Suprimentos de Submarinos de Propulsão Nuclear", HII, hii.com A General Dynamics Electric Boat permanece fundamental, mas reduziu o ritmo de produção devido à escassez de componentes, evidenciando dependências de fornecedores.

As parcerias estratégicas ampliam a capacidade e compartilham riscos. O memorando de entendimento de 2025 da HII com a HD Hyundai Heavy Industries Co., Ltd. busca combinar a expertise nuclear dos EUA com a capacidade de produção sul-coreana, potencialmente dobrando a produção de contratorpedeiros Aegis. Os contratados se diferenciam por meio da tecnologia: o projeto de gêmeo digital SOPRENE espanhol reduziu o tempo de inatividade não programado em 15 a 20%, enquanto os projetos-piloto de manufatura aditiva da Marinha dos EUA visam economias anuais de USD 250 milhões.

Líderes do Setor de MRO de Embarcações Navais

General Dynamics Corporation

Lockheed Martin Corporation

BAE Systems plc

Huntington Ingalls Industries, Inc.

Naval Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto mais claro de oportunidades está surgindo em torno da capacidade de manutenção distribuída e aliada, o que pode aliviar os gargalos de dique seco, mantendo ao mesmo tempo as especificações e requisitos contratuais de padrão NAVSEA. A Marinha dos EUA expandiu as ordens de trabalho de reparo em estaleiros sul-coreanos em junho de 2026, e os estaleiros sul-coreanos têm avançado nas etapas de habilitação que permitem trabalhos repetíveis para a Marinha dos EUA, incluindo Master Ship Repair Agreements e adjudicações regulares de revisão. Vitórias em nível de empresa, como a HD Hyundai Heavy Industries garantindo um contrato de revisão regular para o USNS Cesar Chavez (janeiro de 2026) e a Hanwha Ocean acumulando múltiplos contratos de MRO com a Marinha dos EUA desde 2024 (conforme relatado em março de 2026), mostram como estaleiros qualificados fora dos EUA estão sendo incorporados ao conjunto de ferramentas de capacidade de pico para classes selecionadas de embarcações e padrões operacionais.

Uma segunda oportunidade é a substituição de mão de obra e a industrialização de pacotes de trabalho dentro das grandes disponibilidades, vinculada a um throughput de prontidão mensurável, em vez de tarefas incrementais. Em junho de 2026, a Marinha dos EUA iniciou a terceirização de tarefas de trabalho braçal (por exemplo, pintura, isolamento e transporte) durante o Refueling and Complex Overhaul (RCOH) do porta-aviões, começando pelo USS Harry S. Truman, com o objetivo de recuperar até 1 milhão de horas-homem de marinheiros. Isso amplia o escopo endereçável para empreiteiros, para além dos reparos tradicionais de alta especialização, incluindo trabalho de suporte estruturado que pode ser padronizado, contratado de forma competitiva e integrado a contratos de logística baseada em desempenho ou de disponibilidade. Do lado das plataformas, a ênfase do plano de construção naval do Departamento da Marinha dos EUA de maio de 2026 em locais de construção naval mais distribuídos e em prioridades de projeto modular e digital fortalece o argumento comercial para engenharia digital, controle de configuração e planejamento de manutenção orientado por dados ao longo de toda a cadeia de suporte ao ciclo de vida, apoiando empreiteiros capazes de conectar a execução em estaleiro a gêmeos digitais, manutenção baseada em condição e giro mais rápido de peças sobressalentes.

Desenvolvimentos recentes do setor

- Junho de 2026: a Huntington Ingalls Industries (HII) recebeu um contrato IDIQ de USD 417,7 milhões para fornecer serviços de manutenção e reparo de elevadores de bordo em porta-aviões e navios anfíbios da Marinha dos EUA até junho de 2031. O contrato reforça a sustentação de elevadores como um viabilizador de prontidão multiplataforma e consolida um fluxo de trabalho recorrente que conecta o suporte a sistemas de bordo aos resultados de desempenho em disponibilidade.

- Dezembro de 2025: a Huntington Ingalls Industries (HII) recebeu um contrato de fonte única Aircraft Carrier Engineering Services (ACES) de USD 471,9 milhões, cobrindo o período FY2026-2030. O escopo ancora suporte técnico e de engenharia de ciclo longo vinculado à sustentação de porta-aviões, fortalecendo o papel da HII no planejamento, na resolução de problemas e na integração de trabalhos de modernização em grandes revisões.

- Novembro de 2024: a BAE Systems garantiu um contrato de USD 212 milhões com a Marinha dos EUA para manter, modernizar e reparar o USS Green Bay (LPD 20), com conclusão prevista para outubro de 2026. O contrato se soma ao pipeline de disponibilidades de navios anfíbios em San Diego e apoia a continuidade da capacidade em nível de depósito e a utilização de mão de obra durante um período de agenda apertada em diques secos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange os gastos e o valor contratado vinculados a manter as embarcações navais prontas para a missão, incluindo manutenção de rotina, reparos, trabalhos em dique seco e grandes revisões que restauram ou estendem a vida útil das plataformas nas frotas.

Exclusões de escopo: estão excluídas a aquisição pura de navios novos, a aquisição de armamentos que não fazem parte de uma reforma e as operações de base do dia a dia não vinculadas a um evento de manutenção definido.

Visão geral da segmentação

- Por Tipo de Embarcação

- Porta-Aviões

- Contratorpedeiros

- Fragatas

- Corvetas

- Submarinos

- Outros Tipos de Embarcações (Embarcações de Apoio e Auxiliares, Embarcações de Superfície Não Tripuladas e Embarcações Subaquáticas)

- Por Tipo de MRO

- MRO de Motor

- MRO em Dique Seco

- MRO de Componentes

- Modificação e Atualização

- Por Nível de Manutenção

- Organizacional/Operacional

- Intermediário/Campo

- Depósito

- Por Tipo de Propulsão

- Embarcações de Propulsão Nuclear

- Convencional (Diesel/Turbina a Gás)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- Egito

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos do modelo e manter as premissas realistas antes do início das entrevistas. Analisamos documentos públicos de orçamento de defesa, comunicados sobre prontidão e sustentação naval, e planos de aquisição e sustentação de fontes oficiais, como ministérios da defesa e marinhas, o US Congressional Budget Office, o US Government Accountability Office e publicações alinhadas à OTAN.

Para verificar cruzadamente os sinais de demanda, também utilizamos referências de registro de navios e inventário de frotas, anúncios públicos de capacidade de estaleiros, portais de licitação e estatísticas alfandegárias e comerciais de peças e equipamentos marítimos, quando pertinente. Relatórios anuais de empresas e apresentações a investidores foram usados para mapear as ofertas de serviços e a exposição de receita, e uma assinatura de banco de dados pago aprovada foi utilizada para dados financeiros de empresas, acompanhamento de notícias e buscas de patentes relacionadas a ferramentas de manutenção. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram utilizadas para coletar dados, validá-los e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é efetivamente contabilizado como valor de MRO, como os ciclos de dique seco são precificados e como o momento das revisões varia com o ritmo da frota. Foram realizadas entrevistas com especialistas do lado dos estaleiros e da cadeia de suprimentos, além de partes interessadas em aquisição e sustentação, na Ásia-Pacífico, EMEA e Américas. Esses dados foram então usados para alinhar os indicadores secundários a volumes de serviço e trajetórias de preços realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 12% | Ásia-Pacífico: 39% |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Participantes menores: 22% | Gerentes: 47% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual os gastos com sustentação de defesa e os sinais de atividade da frota são reconstruídos em um pool endereçável de MRO por região, depois filtrado usando a parcela de gastos que normalmente está nos ciclos de manutenção de navios em comparação com outras linhas de apoio naval. Os totais foram corroborados com aproximações seletivas bottom-up, usando amostras de throughput de estaleiros, frequência de reformas e custo indicativo por docagem ou revisão para verificar a consistência do modelo e ajustar onde surgiram lacunas.

Os insumos que influenciaram o modelo incluíram o tamanho e o perfil de idade da frota por principais categorias de embarcações, os intervalos de manutenção planejados e a divisão entre depósito e organização, a disponibilidade e utilização de dique seco, o ritmo de programas de modernização e extensão de vida útil, e a inflação e a intensidade de mão de obra para ofícios especializados que moldam a precificação de serviços. A previsão se apoiou em análise de cenários sustentada por expectativas de especialistas sobre prioridades de prontidão da frota, intensidade de sustentação de submarinos e o momento de grandes pacotes de reforma, sendo então testada quanto à resiliência frente a trajetórias de crescimento orçamentário. Onde os dados eram escassos para operadores navais menores, as faixas foram estimadas usando análogos de frotas comparáveis e depois normalizadas de volta às restrições de gastos regionais, para que os totais finais permanecessem consistentes.

Validação de dados e ciclo de atualização

A validação foi conduzida por meio de múltiplas verificações, de modo que os números finais não dependam de um único ponto de dado. Os resultados foram comparados a sinais independentes, como orçamentos de sustentação publicamente declarados, ciclos de docagem conhecidos e cronogramas de grandes programas de reforma; quaisquer variações abruptas foram investigadas quando não correspondiam a esses indicadores.

Antes da aprovação final, o modelo passou por uma revisão de um segundo analista quanto à consistência de unidades, ao momento de conversão de moeda e à lógica de variação ano a ano, e contatos de acompanhamento foram acionados quando as premissas se desviaram das faixas esperadas. Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando ocorrem eventos materiais, como novos contratos plurianuais de sustentação, mudanças importantes na capacidade dos estaleiros ou mudanças de política que afetam o financiamento da prontidão. Uma revisão final é realizada logo antes da entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de manutenção, reparo e revisão de embarcações navais da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para o MRO de embarcações navais podem parecer diferentes entre fontes, porque os serviços contabilizados, o ano utilizado e o tratamento da moeda nem sempre estão alinhados. As diferenças também surgem quando uma estimativa segue a intenção orçamentária, enquanto outra tenta aproximar o trabalho contratado e o throughput efetivamente realizado nos estaleiros.

A principal lacuna vem do fato de os pacotes de modernização e modificação serem ou não tratados como parte do MRO, e de como as revisões em nível de depósito são cronometradas. A Mordor Intelligence contabiliza a modificação apenas quando ela é executada como um evento de manutenção vinculado a uma plataforma de embarcação e ao seu ciclo de serviço, em vez de agrupar programas de upgrade mais amplos como valor de MRO de rotina.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 63,27 bilhões de USD (2026) | |

| Consultoria Global A | 60,45 bilhões de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e suas categorias de serviço podem misturar manutenção regular com atividades de upgrade mais amplas, o que desloca valor entre anos e infla a sobreposição com gastos de modernização. |

| Editora do Setor B | 58,67 bilhões de USD (2025) | Ancora o modelo em uma fotografia do ano-base com clareza limitada sobre como os eventos de dique seco, o trabalho em componentes e os upgrades de sistemas são separados, o que pode comprimir o total de curto prazo quando o ritmo da frota e os ciclos de depósito não estão totalmente normalizados. |

Entre os três valores, a dispersão é explicada principalmente pelo alinhamento do ano e pelo que é contabilizado como MRO em comparação com trabalhos de modernização adjacentes. Ao vincular o modelo a ciclos observáveis da frota, eventos de depósito e verificações de realismo orçamentário, a estimativa permanece rastreável a insumos simples que podem ser revisitados à medida que novos programas e cronogramas de docagem forem anunciados.

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado da atividade global de MRO de embarcações navais até 2031?

O mercado de MRO de embarcações navais tem projeção de atingir USD 73,66 bilhões até 2031, a um CAGR de 3,09%.

Qual região atualmente gasta mais em manutenção e revisão naval?

A Ásia-Pacífico lidera com 37,14% dos gastos de 2025, refletindo a expansão da frota da China e os programas de resposta dos aliados.

Por que os contratos de logística baseada em desempenho estão ganhando preferência?

Os contratos PBL transferem o risco de disponibilidade para os contratados enquanto garantem a prontidão, permitindo que as marinhas controlem custos e melhorem o tempo de atividade, como visto no contrato de USD 1,2 bilhão do P-8A Poseidon.

Qual é o tamanho do segmento de propulsão nuclear dentro do MRO de embarcações navais?

As embarcações de propulsão nuclear respondem por 53,21% dos gastos de 2025 e têm previsão de crescimento anual de 4,12% até 2031.

Qual é o principal gargalo que limita o crescimento do mercado de MRO de embarcações navais?

A escassez de vagas em dique seco e o aumento dos custos de revisão atrasam os principais programas em até 18 meses, restringindo a capacidade de curto prazo.

Qual nível de manutenção apresenta o crescimento mais rápido?

Os serviços em nível de depósito estão se expandindo a um CAGR de 4,66% porque sistemas cada vez mais complexos exigem instalações e competências especializadas que vão além da capacidade das tripulações dos navios.

Página atualizada pela última vez em: