Tamanho e Participação do Mercado de Sistemas de Direção Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

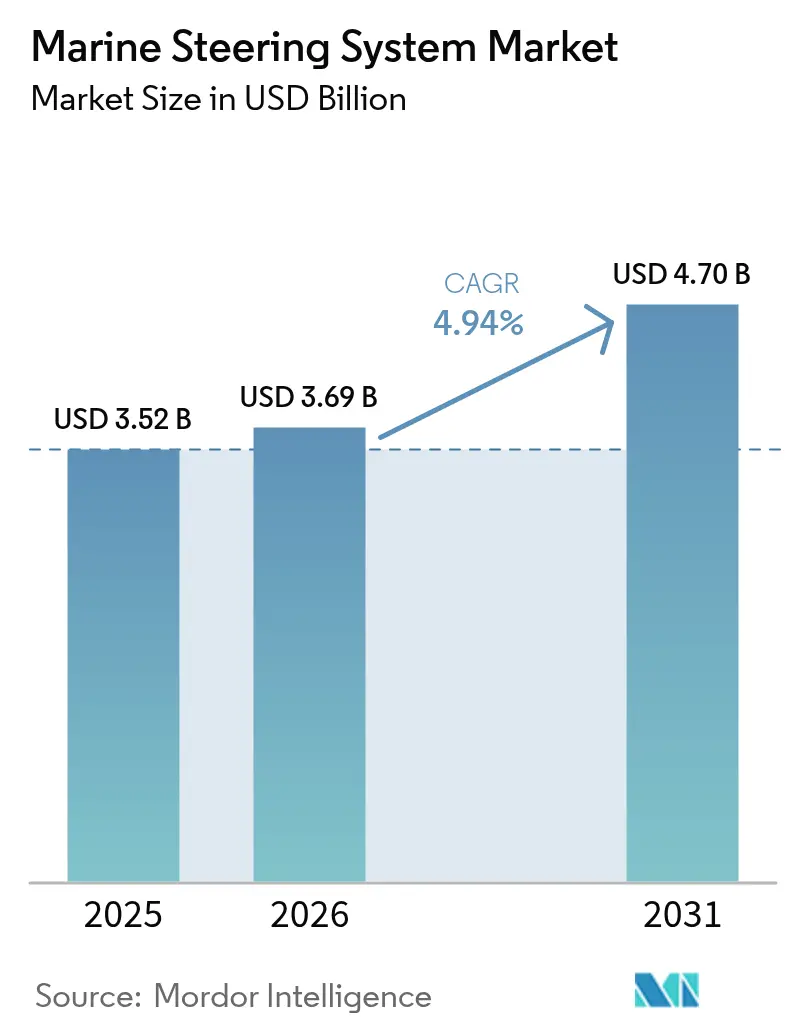

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Direção Marítima por Mordor Intelligence

O tamanho do mercado de sistemas de direção marítima deve crescer de USD 3,52 bilhões em 2025 para USD 3,69 bilhões em 2026 e está previsto para atingir USD 4,7 bilhões até 2031 a um CAGR de 4,94% no período 2026-2031. A integração digital, as arquiteturas de controle prontas para autonomia e a supervisão regulatória cada vez mais rigorosa são as forças estruturais que sustentam essa trajetória. Embarcações que vão desde lanchas recreativas até fragatas navais agora incorporam equipamentos de direção definidos por software e com segurança cibernética, que se integram perfeitamente com propulsão elétrica e conjuntos de posicionamento dinâmico. A renovação acelerada de frotas na Ásia, a demanda constante por retrofit na América do Norte e as regras de descarbonização da Europa garantem coletivamente uma ampla atração geográfica tanto para soluções de novas construções quanto para o mercado de pós-venda. A intensidade competitiva está aumentando à medida que os especialistas hidráulicos tradicionais competem com entrantes especializados em eletrônica para oferecer pacotes integrados de leme, atuador e sensor em conformidade com o quadro evolutivo de testes de equipamentos de direção da Organização Marítima Internacional[1]"Emendas aos Instrumentos da OMI: Próximas Datas de Entrada em Vigor," Organização Marítima Internacional, imo.org.

Principais Conclusões do Relatório

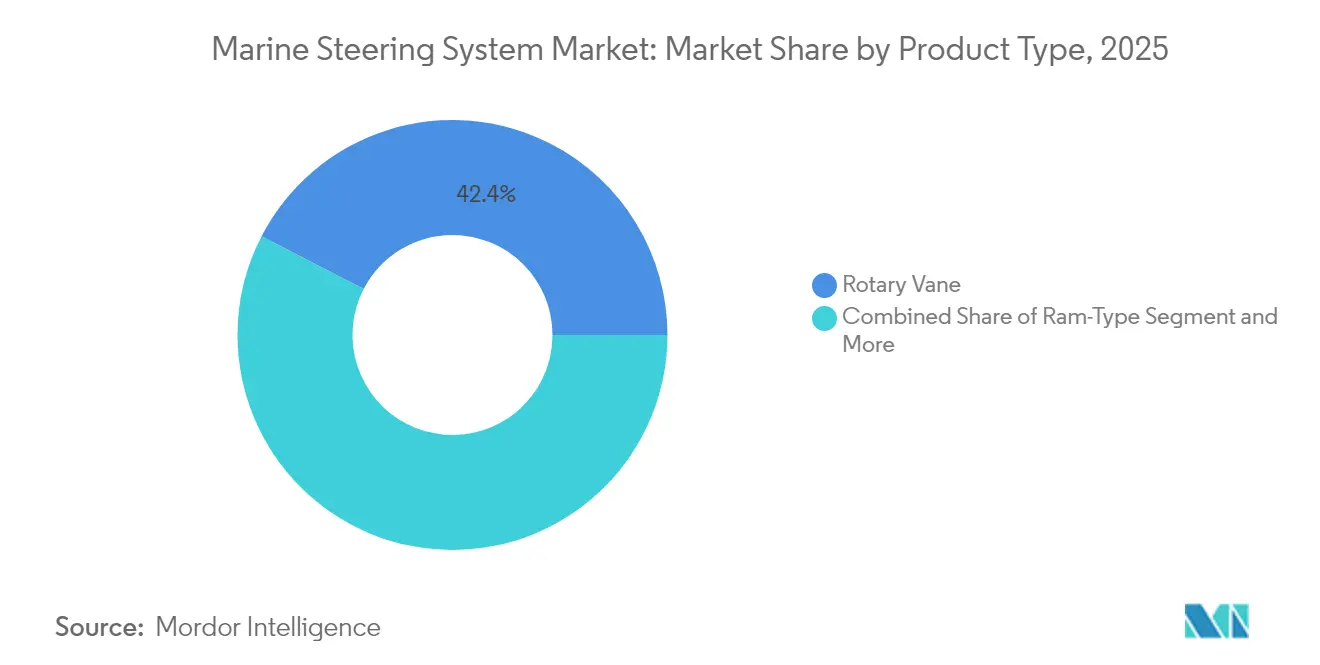

- Por tipo de produto, os sistemas de palheta rotativa lideraram com 42,41% da participação do mercado de sistemas de direção marítima em 2025; os sistemas eletromecânicos integrados estão projetados para registrar o CAGR mais rápido de 8,86% até 2031.

- Por tecnologia de acionamento, as plataformas hidráulicas representaram 51,86% do tamanho do mercado de sistemas de direção marítima em 2025, enquanto a direção elétrica totalmente elétrica avança a um CAGR de 15,9%.

- Por modo de controle, a direção manual reteve 61,12% dos volumes de 2025; o posicionamento dinâmico e a integração autônoma são os segmentos de crescimento mais rápido, com CAGR de 14,12% até 2031.

- Por tipo de embarcação, as embarcações de passageiros capturaram 37,35% da participação de receita em 2025, enquanto as embarcações de apoio a energia offshore estão previstas para expandir a um CAGR de 9,28%.

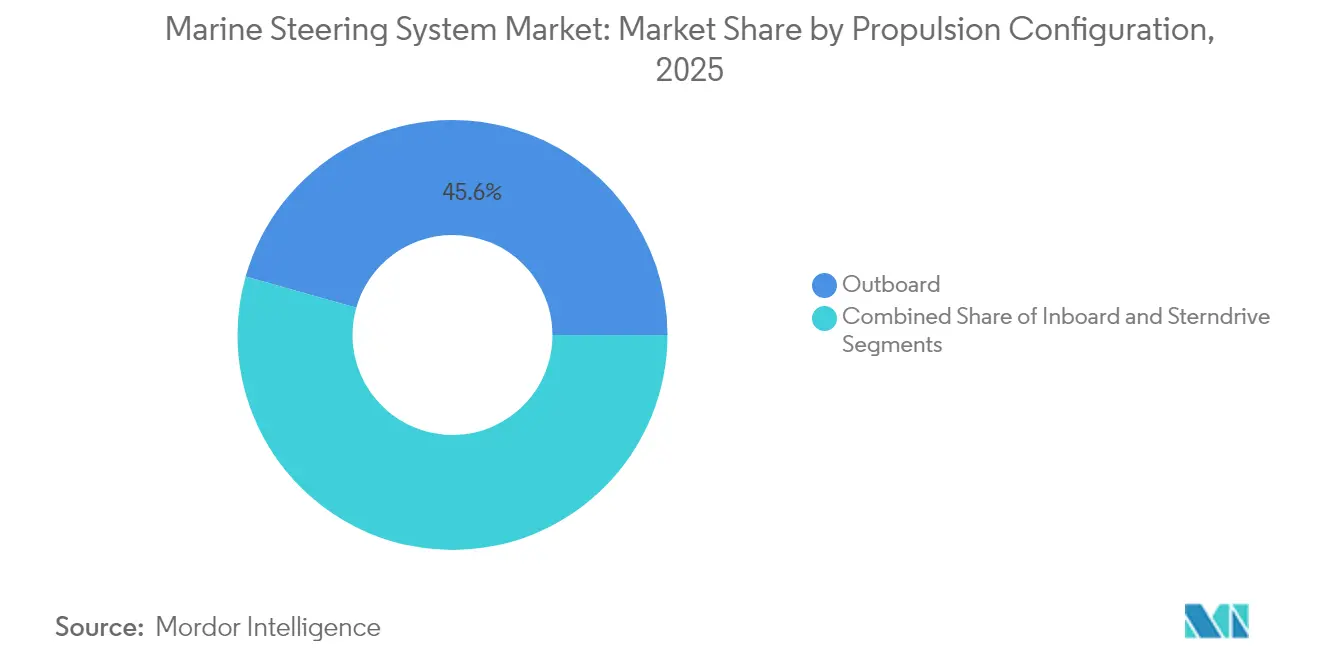

- Por configuração de propulsão, as unidades de motor de popa comandaram uma participação de 45,61% em 2025 e estão projetadas para crescer 7,52% ao ano até 2031.

- Por canal de distribuição, a instalação OEM representou 56,05% das vendas em 2025; os retrofits de pós-venda apresentam uma perspectiva de CAGR de 7,88%.

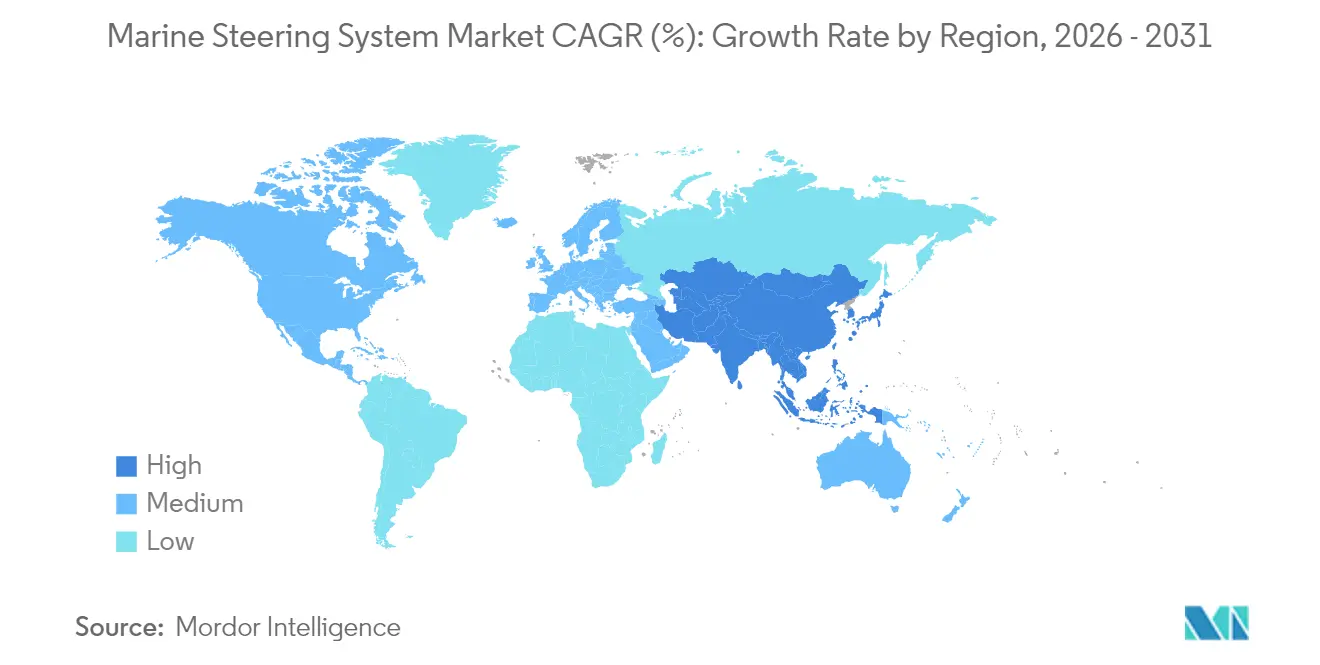

- Por geografia, a América do Norte deteve 45,98% do mercado em 2025, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 8,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Direção Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Modernização Naval na Ásia e na Europa | +1.2% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Crescimento da Frota Global de Náutica Recreativa | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento de Retrofits Devido aos Mandatos de Testes de Equipamentos de Direção da OMI | +0.7% | Global | Médio prazo (2-4 anos) |

| Impulso em Direção à Direção Elétrica para Motores de Popa | +0.6% | Global, com foco na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento de Atuadores de Leme 'Fly-By-Wire' Prontos para Autonomia | +0.5% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Fluidos Eletro-Hidráulicos Compatíveis com Combustível de Baixo Teor de Enxofre | +0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização Naval na Ásia e na Europa

O aumento dos orçamentos de defesa impulsiona a aquisição constante de fragatas multifuncionais, porta-aviões anfíbios e submarinos na China, Coreia do Sul, Japão, Alemanha e Países Baixos. Cada casco especifica sistemas de direção com segurança cibernética e redundância elevada, capazes de se integrar com conjuntos de ponte integrada e gerenciamento de combate. A Marinha do Exército de Libertação Popular da China operou 234 grandes combatentes de superfície em 2024, superando as 219 unidades da Marinha dos EUA, uma expansão de frota que mantém os estaleiros domésticos em plena capacidade e recorre a subcontratados de sistemas de direção em toda a cadeia de fornecimento regional[2]"Desvendando a Expansão Naval da China," Centro de Estudos Estratégicos e Internacionais, csis.org. Os programas paralelos da OTAN na Europa reforçam a demanda por atuadores elétricos ou eletro-hidráulicos que minimizem assinaturas acústicas, acomodem retenções de posicionamento dinâmico e apoiem embarcações auxiliares não tripuladas.

Crescimento da Frota Global de Náutica Recreativa

As vendas de lanchas e embarcações de lazer pessoais registraram entre 230.000 e 240.000 unidades nos Estados Unidos durante 2024, à medida que os compradores buscavam atracação por joystick, controles de leme sem fio e pilotos automáticos integrados que simplificam a navegação para proprietários iniciantes[3]"Inovação Impulsionando a Demanda por Vendas de Embarcações nos EUA," Associação Nacional de Fabricantes de Embarcações, nmma.org. Os OEMs combinam direção inteligente com atualizações de propulsão, criando um atraente canal de pós-venda para cascos mais antigos. O impacto econômico doméstico do segmento sustenta as receitas de peças, serviços e eletrônicos que amortecem as oscilações cíclicas nos registros de novas embarcações.

Demanda por Retrofit Impulsionada pelos Mandatos da OMI

As emendas ao SOLAS e as diretrizes de segurança cibernética da OMI que entraram em vigor em julho de 2024 obrigam os operadores comerciais a verificar os tempos de resposta do leme, a energia de reserva de emergência e o reforço de rede a cada cinco anos. Embarcações construídas antes de 2010 frequentemente reprovam nessas auditorias, gerando contratos de retrofit para conjuntos de bombas digitais, servoválvulas e cabeças de controle que podem registrar dados de diagnóstico e receber atualizações de firmware remotamente.

Impulso dos OEMs em Direção à Direção Elétrica para Motores de Popa

Os fabricantes de motores de popa agora lançam pacotes de leme elétrico que eliminam mangueiras hidráulicas, reduzem o peso e oferecem resposta de torque em milissegundos. A propulsão Avator de 7.500 watts da Mercury combina com direção por fio para executar rotinas de atracação autônoma, um caminho de integração seguido pela Yamaha e pela ZF. Esses sistemas também satisfazem as regras de zero vazamento em águas protegidas e simplificam a instalação para estaleiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração Cíclica na Construção Naval Comercial | -0.9% | Global, particularmente Ásia | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial das Conversões para Direção Elétrica | -0.6% | Global | Médio prazo (2-4 anos) |

| Escassez de Chips Semicondutores de Grau Marítimo | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Regras de Resiliência Cibernética das Sociedades de Classificação | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Cíclica na Construção Naval Comercial

As encomendas de novas construções de navios porta-contêineres permanecem historicamente elevadas, porém os contratos de petroleiros, graneleiros e carga geral desaceleraram ao longo de 2024, à medida que os operadores adiaram despesas de capital. Os estaleiros asiáticos ajustam a produção para corresponder a essa combinação, reduzindo a demanda de base por conjuntos de leme padrão, mesmo com o aumento do trabalho de retrofit para compensar as flutuações de capacidade.

Alto Custo Inicial das Conversões para Direção Elétrica

Os proprietários de embarcações de trabalho menores resistem à recabeação de embarcações ou à substituição de ligações mecânicas por servomotores digitais. Os cálculos de retorno sobre o investimento dependem das economias de combustível e da redução das horas de serviço, mas os custos de capital ainda impedem implementações imediatas fora dos programas de subsídio. O desafio econômico se intensifica para embarcações mais antigas, onde a integração da direção elétrica requer extensas atualizações da infraestrutura elétrica, criando barreiras de custo que retardam a penetração no mercado, apesar dos benefícios operacionais de longo prazo e das vantagens de conformidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Eletromecânicos Lideram a Inovação

Os projetos de palheta rotativa retiveram 42,41% da participação do mercado de sistemas de direção marítima em 2025, ancorados pela confiabilidade e pelos protocolos de serviço simples. No entanto, as unidades eletromecânicas integradas lideram o crescimento com um CAGR de 8,86% até 2031, à medida que os estaleiros especificam controle de precisão, redução de ruído e diagnósticos embarcados. Os cilindros de êmbolo continuam em embarcações navais de elevação pesada e de apoio offshore, onde torque extremo e redundância são obrigatórios. Os conjuntos de cremalheira e pinhão atendem a segmentos de nicho de embarcações interiores e pequenas que necessitam de espaços compactos.

A demanda se inclina para atuadores definidos por software que se autocalibram e se integram com algoritmos de prevenção de colisões. As sociedades de classificação agora certificam firmware com segurança cibernética, incentivando os operadores a adotar produtos elétricos ou híbridos de nova geração em vez de reformar hidráulicos legados. Consequentemente, o mercado de sistemas de direção marítima vê os roteiros de produtos convergirem para cartuchos eletromecânicos modulares implantáveis em diversas classes de embarcações.

Por Tecnologia de Acionamento: Sistemas Elétricos Avançam Apesar da Dominância Hidráulica

Os circuitos hidráulicos ainda representaram 51,86% das instalações de 2025, porém a direção elétrica totalmente elétrica está acelerando a 15,9% ao ano. Os pacotes eletro-hidráulicos híbridos fazem a transição, oferecendo bombas sob demanda que giram apenas quando comandadas, reduzindo as perdas em marcha lenta e permitindo manobras com motor desligado. Os sistemas de cabo mecânico persistem em embarcações de baixa potência, mas enfrentam substituição gradual à medida que os recursos de joystick e piloto automático avançam para o mercado de entrada.

Os atuadores elétricos alcançam latência inferior a um milissegundo e integram frenagem regenerativa que alivia as demandas de carga hoteleira em embarcações híbridas. À medida que as administrações de bandeira endurecem os limites de descarga de óleo para água, os operadores veem as arquiteturas sem fluido como facilitadores de conformidade e redutores de custo do ciclo de vida. Essa combinação de desempenho e sustentabilidade consolida a tecnologia elétrica como a tendência mais disruptiva do mercado de sistemas de direção marítima.

Por Modo de Controle: A Integração Autônoma Transforma a Dominância Manual

Os volantes e lemes manuais ainda representam 61,12% das unidades embarcadas em 2025, um legado da insistência regulatória na supervisão humana. Os pilotos automáticos atendem à adoção no mercado intermediário, combinando manutenção de curso com algoritmos de economia de combustível. No entanto, os módulos de posicionamento dinâmico e leme autônomo registram um CAGR de 14,12%, à medida que embarcações de energia offshore, levantamento e pesquisa exigem manutenção de posição em nível centimétrico.

Os fornecedores de pilha de IA incorporam fusão de sensores, regulamentos de colisão e roteamento meteorológico na lógica do leme, reduzindo a carga de trabalho da tripulação e permitindo operações com tripulação reduzida. A atualização de software por canais seguros estende a vida útil dos recursos, reforçando a percepção de que o mercado de sistemas de direção marítima espelha o modelo de smartphone, onde atualizações periódicas superam a substituição de componentes.

Por Tipo de Embarcação: Apoio a Energia Offshore Impulsiona o Crescimento

As embarcações de passageiros, incluindo transatlânticos, balsas e iates, detiveram 37,35% da receita em 2025, impulsionadas pela demanda de lazer pós-pandemia que valoriza a resposta do leme silenciosa e sem vibração. As embarcações de serviço de energia offshore reivindicam o CAGR mais rápido de 9,28%, refletindo a expansão das frotas de instalação de turbinas eólicas que requerem precisão de posicionamento dinâmico em rotas marítimas congestionadas. Os navios de carga comercial e embarcações de trabalho fornecem volumes de base, enquanto os cascos navais e da guarda costeira injetam pedidos ricos em especificações que empurram os limites tecnológicos.

O mercado de sistemas de direção marítima, portanto, equilibra contratos de defesa de alta especificação, pedidos recreativos em volume e plataformas offshore com uso intensivo de eletricidade, cada um influenciando as prioridades de design em toda a cadeia de fornecimento.

Por Configuração de Propulsão: Sistemas de Motor de Popa Lideram a Inovação

Os layouts de motor de popa representaram 45,61% das remessas de 2025 e estão previstos para crescer 7,52% ao ano. O segmento se beneficia de instalações modulares, eletrificação rápida e amplas redes de revendedores. Os motores interiores dominam as embarcações comerciais e de defesa de alta potência, onde a maquinaria centralizada favorece as linhas de eixo. Os híbridos de acionamento de popa atendem a clientes de nicho de cruzeiros esportivos, combinando potência interior com ângulos de trim semelhantes aos de motor de popa.

Os motores de popa agora integram motores de direção dentro do capô, minimizando peças e permitindo manobrabilidade de joystick de 360 graus. À medida que a propulsão muda para pacotes de bateria de alta tensão, os fabricantes de leme colaboram diretamente com os OEMs de motores, incorporando comandos de torque por linhas digitais únicas e remodelando a dinâmica competitiva dentro do mercado de sistemas de direção marítima.

Por Canal de Distribuição: O Retrofit de Pós-Venda Acelera

As instalações OEM compreenderam 56,05% da receita de 2025, refletindo a estreita coordenação entre construtores e fornecedores de componentes. No entanto, a atividade de retrofit está se expandindo a um CAGR de 7,88%, à medida que as frotas se modernizam para conformidade e funcionalidade digital. Revendedores independentes e estaleiros de serviço agora comercializam kits de leme elétrico plug-and-play destinados a embarcações construídas desde 2000 que carecem de infraestrutura de barramento CAN.

Os prazos regulatórios, especialmente as regras cibernéticas da Guarda Costeira dos EUA que entram em vigor em julho de 2025, motivam os operadores comerciais a programar atualizações de direção durante os ciclos de dique seco de rotina. Essa dinâmica garante um pipeline de pós-venda duradouro, mesmo que os pedidos de novas construções flutuem.

Análise Geográfica

A América do Norte deteve 45,98% do mercado de sistemas de direção marítima em 2025 e está prevista para crescer com base nos gastos discricionários robustos e nos 85 milhões de participantes na náutica que mantêm alta rotatividade nos estoques de lanchas, enquanto as diretrizes de segurança cibernética da Guarda Costeira dos EUA aceleram a adoção de lemes digitais criptografados nas frotas comerciais. Os programas de patrulha ártica canadenses apoiam ainda mais a demanda por direção sofisticada para cascos com classificação para gelo.

A Ásia-Pacífico lidera o crescimento com um CAGR de 8,27% até 2031. A expansão naval chinesa, sublinhada por 234 grandes navios de guerra em serviço ativo, alimenta a produção de construção naval doméstica, à medida que os estaleiros buscam autossuficiência em subsistemas críticos. Japão, Coreia do Sul e Singapura são pioneiros em pesquisa de superfície autônoma, gerando demanda por atuadores de leme compatíveis com IA. As políticas regionais de eletrificação acrescentam impulso, particularmente nas frotas de turismo costeiro e logística de ilhas, onde surgem mandatos de zero emissão.

A Europa registra crescimento, ancorado pelos programas de fragatas da OTAN e pelos rigorosos estatutos ambientais. As recomendações STEERSAFE da Agência Europeia de Segurança Marítima obrigam o monitoramento contínuo do ângulo do leme, carga e tempos de resposta, levando os operadores a especificar equipamentos de direção ricos em sensores. O piloto de balsa de passageiros autônoma operacional da Noruega valida a prontidão do mundo real das soluções de leme digital, encorajando implantações municipais mais amplas em todo o continente. Concomitantemente, a Lei de IA da UE fornece clareza jurídica para funções de aprendizado de máquina incorporadas no firmware de direção, estimulando os investimentos dos fornecedores.

Cenário Competitivo

A concorrência apresenta uma combinação de líderes hidráulicos legados e novos entrantes com foco em eletrônica. A SeaStar Solutions aproveita amplas redes de revendedores, enquanto a ZF transfere o conhecimento automotivo de direção por fio para propulsores e módulos de leme marítimos. A Mercury Marine integra propulsão, direção e conectividade em nuvem sob um ecossistema de dados unificado que sustenta a proposta de marca "Boating Intelligence" da Brunswick.

A atividade estratégica centra-se em pacotes verticalmente integrados que agrupam volantes de leme, atuadores, sensores e licenças de software em plataformas prontas para assinatura. A certificação de segurança cibernética emerge tanto como barreira quanto como diferenciador, obrigando os fornecedores a manter criptografia interna e expertise em modelagem de ameaças. As startups focam em sobreposições de navegação por IA que operam sobre hardware de leme de arquitetura aberta, desafiando os titulares a abrir suas APIs sem ceder participação de mercado. Fusões e aquisições são prováveis à medida que as empresas buscam escalar e amortizar os custos de P&D e certificação dentro do mercado de sistemas de direção marítima.

Líderes do Setor de Sistemas de Direção Marítima

Dometic Marine

ZF Friedrichshafen AG

Mercury Marine (Brunswick)

Bosch Rexroth

Kongsberg Maritime

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Yamaha Motor Corporation apresentou os motores de popa totalmente elétricos HARMO com direção elétrica digital integrada e arquitetura de acionamento de aro.

- Setembro de 2024: A Honda Marine estreou um pacote de direção por joystick que acopla o equipamento de leme Ultraflex com propulsores de proa Vetus para manobras suaves em baixa velocidade.

- Setembro de 2024: A Becker Marine Systems lançou um equipamento de direção hidráulica compacto e de baixa pressão otimizado para compartimentos com restrição de espaço em pequenas embarcações comerciais.

Escopo do Relatório Global do Mercado de Sistemas de Direção Marítima

O Mercado de Sistemas de Direção Marítima é segmentado por Tipo de Produto (Tipo de Palheta Rotativa e Tipo de Êmbolo), por Meio de Direção (Piloto Automático e Manual), por Tipo (Hidráulico e Elétrico), por Setor de Usuário Final (Embarcações de Passageiros, Defesa e Comercial) e por Geografia

| Palheta Rotativa |

| Tipo de Êmbolo |

| Cremalheira e Pinhão |

| Eletromecânico (Integrado) |

| Hidráulico Convencional |

| Eletro-Hidráulico |

| Direção Elétrica Totalmente Elétrica (EPS) |

| Mecânico/Cabo |

| Manual |

| Piloto Automático |

| Integração de Posicionamento Dinâmico/Autônomo |

| Passageiros (Transatlântico, Balsa, Iate) |

| Carga Comercial e Embarcações de Trabalho |

| Naval e Guarda Costeira |

| Apoio a Energia Offshore |

| Motor Interior |

| Motor de Popa |

| Acionamento de Popa |

| Instalação OEM |

| Retrofit de Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Palheta Rotativa | |

| Tipo de Êmbolo | ||

| Cremalheira e Pinhão | ||

| Eletromecânico (Integrado) | ||

| Por Tecnologia de Acionamento | Hidráulico Convencional | |

| Eletro-Hidráulico | ||

| Direção Elétrica Totalmente Elétrica (EPS) | ||

| Mecânico/Cabo | ||

| Por Modo de Controle | Manual | |

| Piloto Automático | ||

| Integração de Posicionamento Dinâmico/Autônomo | ||

| Por Tipo de Embarcação | Passageiros (Transatlântico, Balsa, Iate) | |

| Carga Comercial e Embarcações de Trabalho | ||

| Naval e Guarda Costeira | ||

| Apoio a Energia Offshore | ||

| Por Configuração de Propulsão | Motor Interior | |

| Motor de Popa | ||

| Acionamento de Popa | ||

| Por Canal de Distribuição | Instalação OEM | |

| Retrofit de Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de direção marítima?

O tamanho do mercado de sistemas de direção marítima atingiu USD 3,69 bilhões em 2026 e está projetado para subir para USD 4,7 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os sistemas de direção eletromecânicos integrados estão se expandindo a um CAGR de 8,86% até 2031, superando todas as outras categorias de produtos.

Com que rapidez as tecnologias de direção elétrica estão sendo adotadas?

A direção elétrica totalmente elétrica apresenta um CAGR de 15,9%, refletindo o forte compromisso dos OEMs com a eficiência energética e a prontidão para autonomia.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,27% graças à aquisição naval em larga escala e ao amplo investimento em programas de embarcações autônomas.

Por que o retrofit de pós-venda está se tornando mais importante?

Os testes de segurança da OMI e as regras cibernéticas da Guarda Costeira dos EUA exigem que embarcações mais antigas atualizem os equipamentos de direção, impulsionando um CAGR de 7,88% nas vendas de retrofit.

Página atualizada pela última vez em: