Tamanho e Participação do Mercado de Motores de Propulsão Marinha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

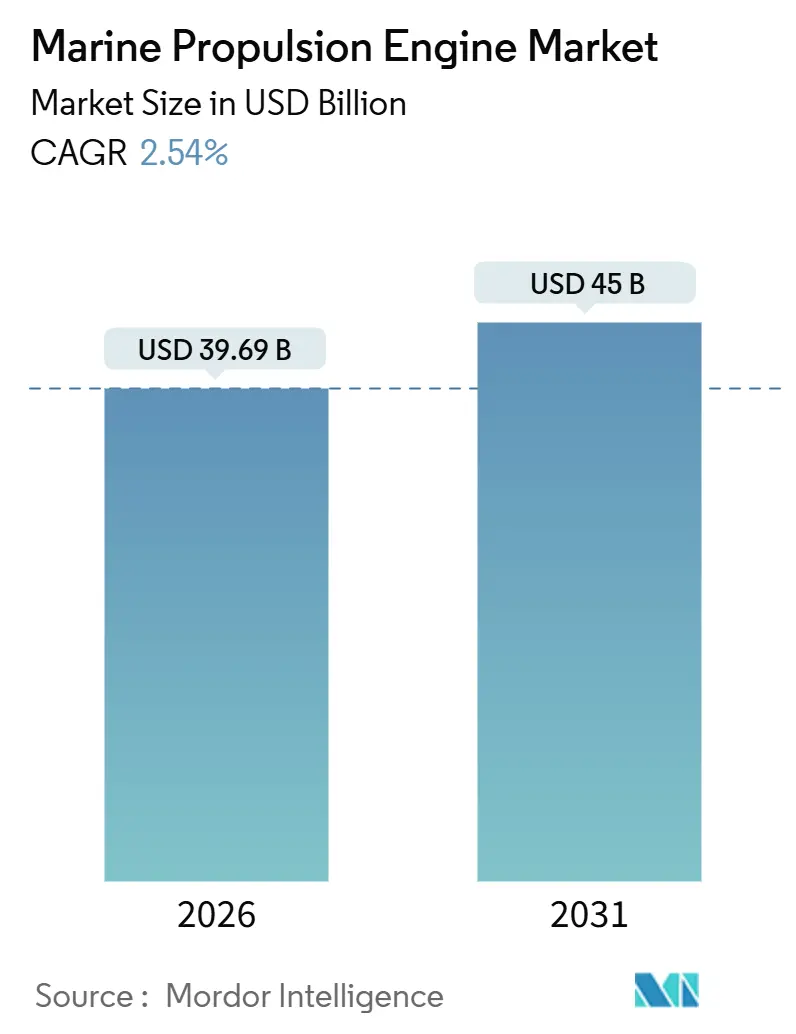

| Tamanho do Mercado (2026) | 39.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Propulsão Marinha por Mordor Intelligence

O tamanho do mercado de motores de propulsão marinha foi de USD 39,69 bilhões em 2026 e está projetado para atingir USD 45 bilhões até 2031, registrando um CAGR de 2,54% ao longo do período de previsão (2026-2031). A expansão moderada reflete a preferência dos operadores por reequipar cascos existentes em vez de construir nova tonelagem, à medida que os limites de óxidos de nitrogênio do IMO Tier III e o Índice de Eficiência Energética de Navios Existentes direcionam o capital para plataformas bicombustível e híbridas. Os pedidos de motores bicombustível que alternam entre GNL, metanol e óleo combustível tradicional agora dominam as carteiras de pedidos, enquanto os auxiliares híbrido-elétricos ganham força nas zonas de controle de emissões. A Ásia-Pacífico continua a sustentar a demanda graças aos estaleiros chineses e sul-coreanos, mas o investimento soberano no Oriente Médio é o catalisador regional de crescimento mais rápido. A elevada volatilidade dos preços de bunker e a infraestrutura limitada de combustíveis alternativos devem moderar o ritmo de curto prazo; no entanto, plataformas de manutenção por gêmeo digital e arquiteturas de motores agnósticos em relação ao combustível devem sustentar ganhos de eficiência de longo prazo em todo o mercado de motores de propulsão marinha.

Principais Conclusões do Relatório

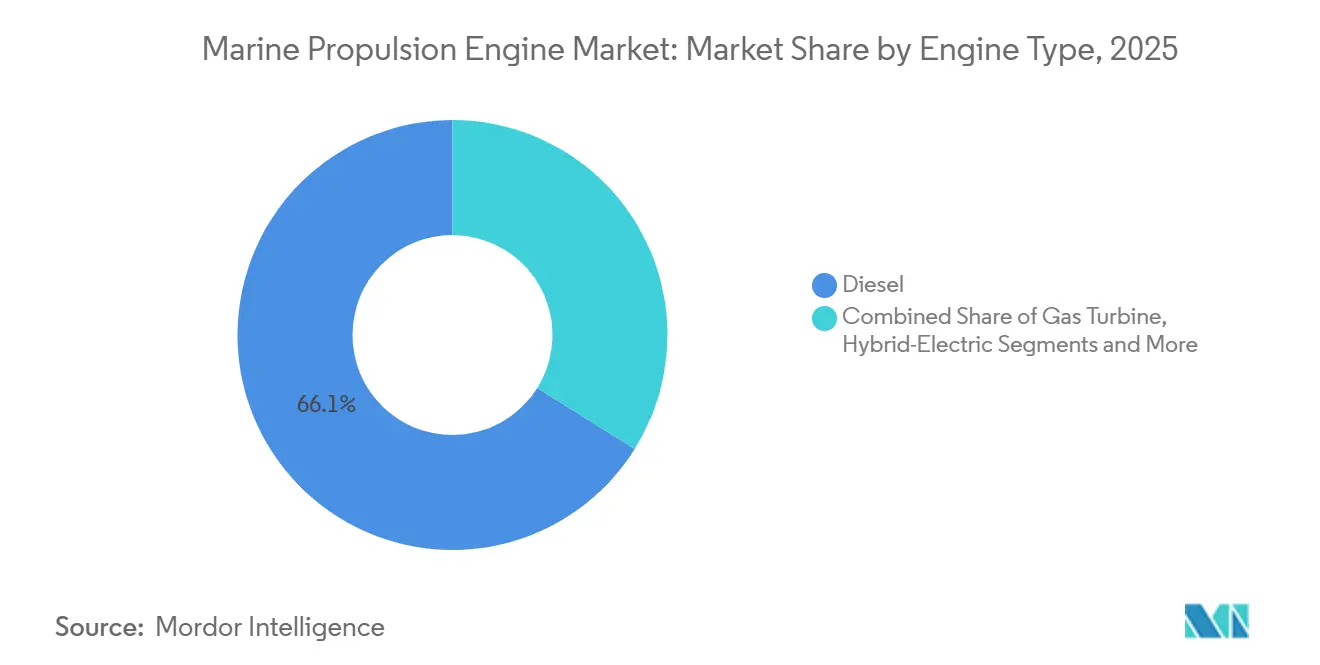

- Por tipo de motor, o diesel representou 66,12% da participação do mercado de motores de propulsão marinha em 2025, enquanto os sistemas de células de combustível estão projetados para crescer a um CAGR de 2,76% até 2031.

- Por aplicação, a carga comercial deteve 57,37% do tamanho do mercado de motores de propulsão marinha em 2025; o transporte de passageiros deve expandir-se a um CAGR de 2,41% até 2031.

- Por tipo de embarcação, os graneleiros lideraram com 57,37% de participação na receita em 2025; os navios de apoio offshore estão posicionados para um CAGR de 3,12% durante o período de previsão.

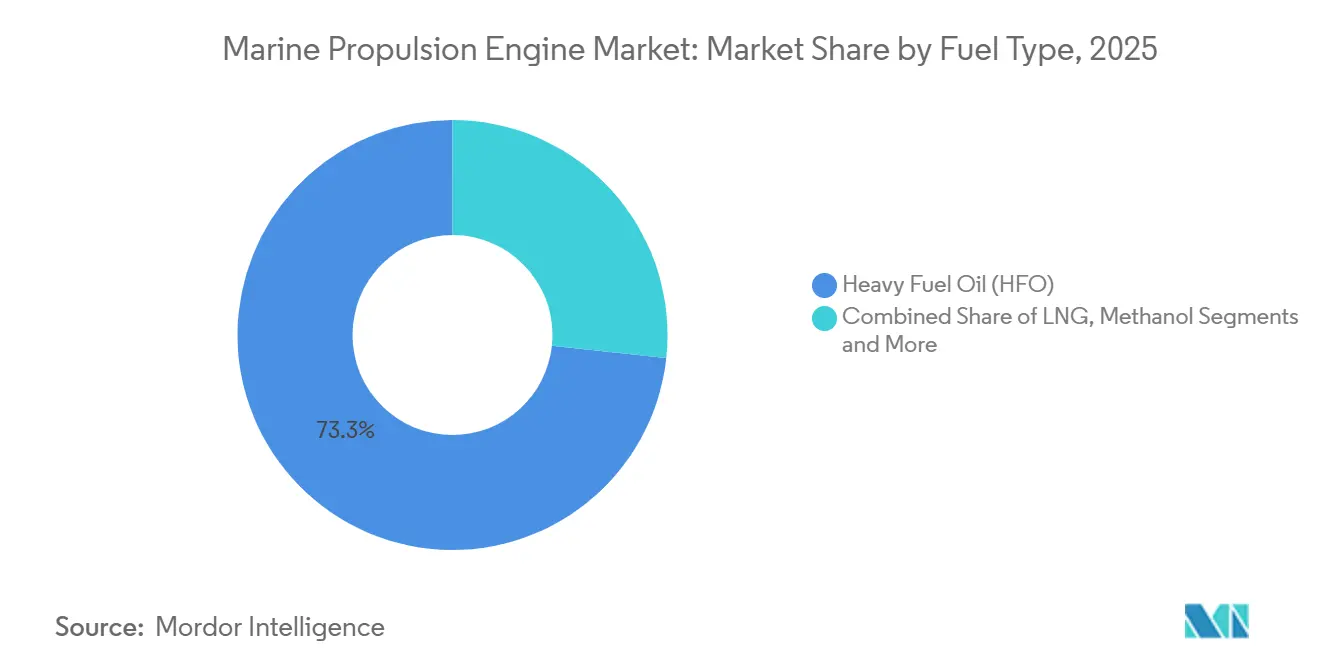

- Por tipo de combustível, o HFO representou uma participação de 73,25% do tamanho do mercado de motores de propulsão marinha em 2025, enquanto o metanol está previsto para avançar a um CAGR de 2,88% até 2031.

- Por faixa de potência, os motores com capacidade de 10.001-20.000 kW capturaram 37,11% do tamanho do mercado de motores de propulsão marinha em 2025; as unidades acima de 20.000 kW estão projetadas para registrar a taxa de crescimento mais rápida de 3,24% até 2031.

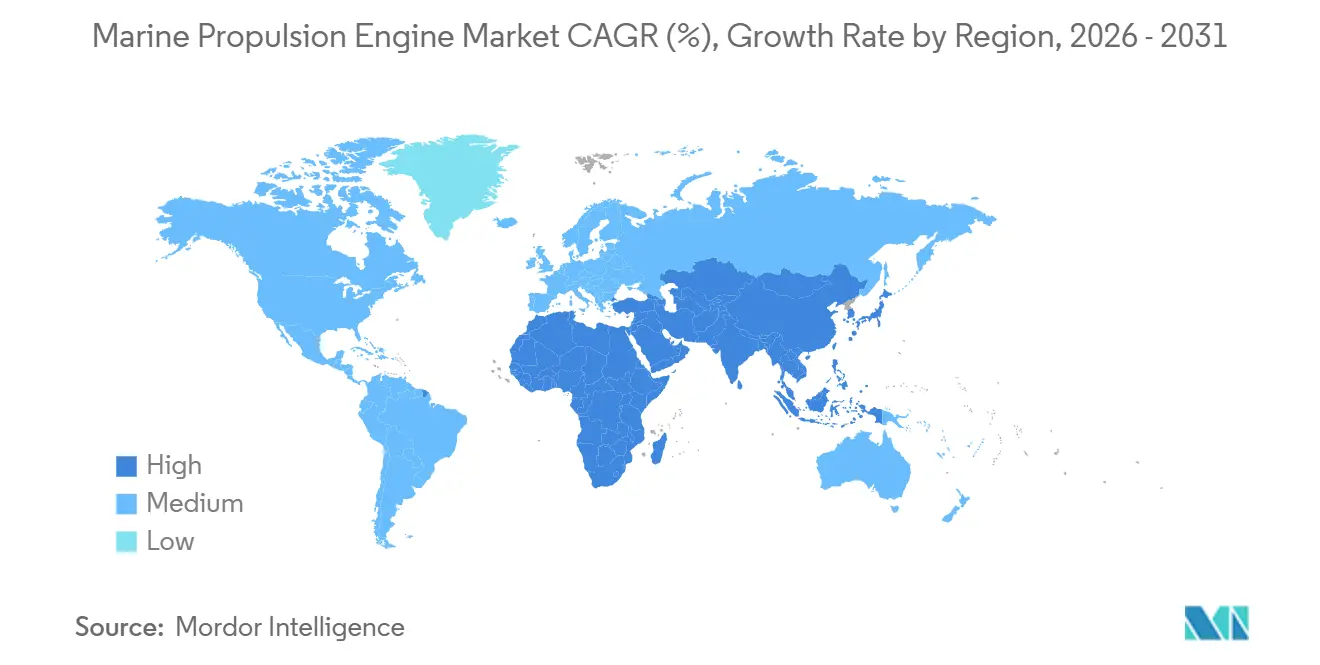

- Por geografia, a região Ásia-Pacífico representou 43,36% da participação do mercado de motores de propulsão marinha em 2025; o Oriente Médio e a África estão projetados para crescer a um CAGR de 3,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores de Propulsão Marinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofits de Motores Acelerados pelo IMO Tier III e EEXI | +0.6% | Global, mais forte na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da Ásia-Pacífico em Pedidos de Contêineres e GNL | +0.5% | China, Coreia do Sul, Japão, Sudeste Asiático | Médio prazo (2–4 anos) |

| Rápida Adoção de Bicombustível GNL e Metanol | +0.4% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Propulsão Auxiliar de Emissão Zero em Zonas Portuárias | +0.3% | Roterdã, Antuérpia, Hamburgo, Califórnia, Singapura | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva por Gêmeo Digital Reduz Custos de Propriedade | +0.2% | Global, liderança inicial na América do Norte e no Norte da Europa | Longo prazo (≥ 4 anos) |

| Boom de Aquisição de CODAD e CODAG para Defesa | +0.2% | América do Norte, Europa, Índia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com IMO Tier III e EEXI Impulsiona Retrofits

Os proprietários de embarcações construídas antes de um período específico são obrigados a instalar sistemas SCR ou EGR para cumprir os limites de óxidos de nitrogênio nas zonas de controle de emissões. Muitos proprietários também estão implementando conversões bicombustível juntamente com essas atualizações para obter flexibilidade operacional [1]"Diretrizes do Índice de Eficiência Energética de Navios Existentes," Organização Marítima Internacional, imo.org. O Índice de Eficiência Energética de Navios Existentes atribui notas em letras aos cascos dos navios, e as embarcações com notas mais baixas enfrentaram penalidades de fretamento nos mercados europeus. Os pedidos de retrofit de unidades SCR aumentaram na MAN Energy Solutions, refletindo o foco das transportadoras em atualizar ativos existentes em vez de encomendar novas construções durante as flutuações das taxas de frete. O FuelEU Maritime imporá limites mais rígidos à intensidade de gases de efeito estufa, direcionando a tonelagem com destino à Europa para motores capazes de fazer a transição para combustíveis como metanol ou amônia [2]"Texto do Regulamento FuelEU Maritime," Comissão Europeia, europa.eu. As regulamentações de classificação atuais integram o monitoramento de emissões ao software de controle do motor, fornecendo dados de conformidade a financiadores e seguradoras e contribuindo para a tendência de retrofits.

Boom de Novas Construções de Contêineres e GNL na Ásia-Pacífico

Os estaleiros chineses e sul-coreanos aumentaram as entregas de capacidade de contêineres, impulsionados por pedidos de grandes embarcações equipadas com motores bicombustível de dois tempos avançados. As carteiras de pedidos de transportadores de GNL atingiram novos patamares, sustentadas por compromissos de fretamento vinculados à expansão do Campo Norte do Catar e a terminais de exportação nos Estados Unidos. A Hanwha Ocean investiu significativamente para aprimorar sua linha de integração de motores em Geoje, com foco em módulos prontos para metanol projetados para entregas futuras à Maersk. Os estaleiros japoneses deslocaram seu foco para petroleiros costeiros movidos a amônia, entregando com sucesso o protótipo à Nippon Yusen. Embora a concentração da produção de motores no Nordeste Asiático tenha reduzido os prazos de entrega, também aumentou os riscos geopolíticos devido a restrições mais rígidas de exportação de eletrônicos de controle avançados dos Estados Unidos.

Adoção de Bicombustível GNL/Metanol

A Maersk adicionou navios porta-contêineres com capacidade para metanol à sua carteira de pedidos, cada um equipado com motores MAN B&W que podem operar com biometanol, e-metanol e óleo combustível. A CMA CGM introduziu navios movidos a GNL, alcançando reduções significativas nas emissões de CO₂ em comparação com as linhas de base de combustível pesado. Os contratos bicombustível agora representam uma parcela notável da carteira marinha da Wärtsilä, refletindo a crescente preferência dos armadores por flexibilidade de combustível. Roterdã estabeleceu o primeiro hub de abastecimento de metanol verde em grande escala da Europa, enquanto Singapura iniciou um programa piloto para resolver as restrições da cadeia de suprimentos. Embora os custos de capital sejam mais elevados, as economias de combustível ao longo do ciclo de vida tornam-se evidentes quando os preços do metanol ou do GNL são mais favoráveis em comparação com o óleo diesel marinho.

Zonas de Emissão Zero na Entrada de Portos

Os regulamentos da UE exigem que os portos principais ofereçam energia de terra, enquanto a Califórnia impõe multas a navios que operam motores auxiliares a diesel no cais. Em resposta, as linhas de cruzeiro estão adotando pacotes de baterias capazes de alimentar as cargas de hotel por períodos prolongados, reduzindo assim as emissões no porto. A rede DC a bordo da ABB demonstra como baterias e geradores trabalham juntos para permitir manobras silenciosas e recarga durante as viagens. O Programa de Porto Verde de Singapura incentiva os navios com descontos tarifários por atingirem emissões auxiliares zero, encorajando retrofits híbridos em frotas de balsas em toda a Ásia-Pacífico. Essas medidas regulatórias estão impulsionando os auxiliares híbrido-elétricos para o destaque no mercado de motores de propulsão marinha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Combustível Complica a Escolha do Motor | -0.3% | Global, mais aguda onde os contratos de combustível carecem de cobertura | Curto prazo (≤ 2 anos) |

| Alto CAPEX para SCR, EGR e Pós-Tratamento | -0.2% | Global, especialmente frotas construídas antes de 2010 | Médio prazo (2–4 anos) |

| Abastecimento Limitado de Metanol Verde e Amônia | -0.2% | Infraestrutura concentrada no Norte da Europa | Médio prazo (2–4 anos) |

| Risco de Fornecimento de Ímãs de Terras Raras para Motores | -0.1% | Global, alta dependência da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Combustível Complica a Escolha do Motor

Os preços do óleo diesel marinho sofreram flutuações significativas, criando desafios para os modelos de retorno do investimento em bicombustível. Os custos de bunker de GNL nos principais mercados anularam as economias previstas que haviam impulsionado muitos pedidos de GNL. Os preços do metanol aumentaram substancialmente em certas regiões, impulsionados pela oferta restrita e pela crescente demanda das indústrias química e de transporte marítimo [3]"Oferta de Metanol Ainda Restrita," ICIS, icis.com. Uma parcela das embarcações bicombustível passou a operar exclusivamente com óleo combustível devido aos preços desfavoráveis do GNL. A disponibilidade limitada de instrumentos de cobertura para metanol ou amônia deixou os operadores expostos à volatilidade dos preços durante o período entre a assinatura do contrato e a entrega.

Alto Capex para Pós-Tratamento SCR/EGR

A instalação de um SCR em um motor diesel pode representar uma despesa significativa, muitas vezes superando o valor residual de navios mais antigos. A adição de um EGR aumenta o custo de um novo motor e requer capacidade de resfriamento adicional. Os cartuchos de catalisador, que precisam de substituição periódica, inflam ainda mais as previsões de despesas operacionais. Esses custos crescentes dificultam o financiamento de retrofits por parte de transportadoras menores, levando algumas a sair do mercado ou a se fundir, remodelando assim as frotas regionais. A Câmara Internacional de Navegação estima que as despesas globais de retrofit são substanciais, excluindo as perdas incorridas durante os períodos de inatividade em dique seco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dependência do Diesel Encontra o Impulso das Células de Combustível

Os motores diesel representaram 66,12% da participação do mercado de motores de propulsão marinha em 2025, principalmente devido à familiaridade com o serviço e a uma ampla rede de peças. A liderança está sendo corroída nas margens à medida que os motores bicombustível assumem pedidos que antes eram destinados a motores diesel convencionais. As turbinas a gás, antes reservadas para embarcações navais, estão reingressando nos projetos comerciais em combinações híbridas, onde uma turbina complementa os motores diesel de cruzeiro para necessidades ocasionais de alta velocidade. As arquiteturas híbrido-elétricas que integram baterias com conjuntos geradores de média velocidade ganharam terreno nas balsas europeias que precisam reduzir as emissões no lado do porto.

Os pacotes de células de combustível, embora embrionários, registraram o crescimento mais rápido a um CAGR de 2,76% até 2031, impulsionados por pilotos de balsas europeias e pelo marco de 50.000 horas de operação da Ballard. A clareza regulatória está melhorando, pois a DNV e o Lloyd's Register publicaram diretrizes para células de combustível e amônia. As frotas de contêineres com rotas previsíveis tendem a converter para bicombustível mais rapidamente do que os graneleiros que operam em rotas irregulares. A propulsão nuclear permanece estritamente naval, sustentando uma demanda de nicho isolada dos ciclos comerciais. No geral, os motores modulares agnósticos em relação ao combustível são o ponto ideal de receita futura para o mercado de motores de propulsão marinha.

Por Aplicação: Dominância da Carga Comercial e Potencial de Crescimento de Passageiros

A carga comercial representou 57,37% da participação do mercado de motores de propulsão marinha em 2025, refletindo o volume de mercadorias e as pressões competitivas de custo de combustível. Os operadores de carga priorizam a eficiência térmica e a opcionalidade de bunker, resultando em uma maior adoção de motores bicombustível de dois tempos em navios porta-contêineres e transportadores de GNL. As embarcações de passageiros, que crescem a uma taxa de 2,41%, também buscam credenciais de baixa emissão para atrair viajantes ambientalmente conscientes. As linhas de cruzeiro integram baterias e interfaces de energia de terra que reduzem drasticamente as emissões no porto, e os virabrequins com amortecimento de vibração protegem o conforto dos hóspedes no mar. As aquisições de defesa e guarda costeira seguem critérios distintos, como redundância e velocidade de sprint, garantindo contratos de motor de vários anos uma vez que um projeto é selecionado.

Os arranjos de tomada de força que acionam compressores de contêineres refrigerados em navios de carga reduzem o consumo de combustível do gerador auxiliar em 15%, proporcionando uma rápida economia. As balsas de curta distância na Noruega operam com propulsão totalmente elétrica a bateria, demonstrando viabilidade para travessias de menos de uma hora. Os operadores de carga adotam o agendamento por gêmeo digital para reduzir ainda mais os custos de combustível, enquanto as linhas de passageiros comercializam a capacidade híbrida como um diferencial de marca. As plataformas navais incorporam combinações CODAD e CODAG para oferecer tanto eficiência quanto sobrevivência em combate, reforçando a estabilidade da demanda no setor de motores de propulsão marinha.

Por Tipo de Embarcação: Escala dos Graneleiros vs. Agilidade dos Navios de Apoio Offshore

Os graneleiros forneceram 31,28% da demanda do mercado de motores de propulsão marinha em 2025. Os longos ciclos de substituição e as taxas de frete marginais retardam a atualização tecnológica, de modo que muitos graneleiros continuarão operando com motores diesel Tier II até serem forçados a fazer o retrofit. Os navios porta-contêineres adotam motores bicombustível de dois tempos em um ritmo mais rápido para satisfazer os mandatos de emissão dos proprietários de carga em rotas de linha regulares. Os petroleiros, com velocidades de projeto mais baixas, continuam a preferir motores diesel robustos de baixa velocidade que funcionam eficientemente a 80 RPM.

Os navios de apoio offshore registraram o maior CAGR de 3,12% até 2031, pois as campanhas de perfuração em águas profundas requerem acionamentos de posicionamento dinâmico com sistemas diesel-elétricos de velocidade variável. As embarcações navais mantêm combinações CODAG e CODLAG para equilibrar a autonomia de patrulha com sprints de alta velocidade. Os segmentos de passageiros e cruzeiros, embora pequenos em termos de unidades, oferecem visibilidade desproporcional porque os reguladores costeiros os destacam para conformidade com a qualidade do ar urbano. Os graneleiros ficarão para trás na adoção híbrida até que as rotas globais de minério de ferro e carvão disponibilizem bunkers de metanol ou amônia; no entanto, as unidades offshore continuarão a adotar motores de próxima geração à medida que as grandes empresas de petróleo financiarem retrofits de baixo carbono em seus contratos de fornecimento.

Por Tipo de Combustível: Predominância do HFO Encontra o Impulso do Metanol

O óleo combustível pesado permaneceu dominante, com 73,25% da participação do mercado de motores de propulsão marinha em 2025, devido às suas vantagens de custo e à enorme frota instalada. Os lavadores de gases ou misturas com 0,5% de enxofre permitem que muitos operadores permaneçam dentro dos limites de enxofre do IMO 2020 sem mudar para um tipo de combustível diferente. O GNL forneceu 8% da energia da frota, concentrado em grandes porta-contêineres e transportadores dedicados de GNL, onde os bunkers criogênicos estão prontamente disponíveis. O metanol cresceu mais rapidamente a um CAGR de 2,88% até 2031, impulsionado pela carteira de pedidos de 25 navios da Maersk e pelos novos hubs de abastecimento em Roterdã e Copenhague.

A amônia e o hidrogênio permanecem em escala piloto, mas ancoram o roteiro de descarbonização do setor para 2050, auxiliados pela Aprovação de Tipo pronta para amônia da MAN. Os custos de conversão são substanciais: os retrofits de GNL podem ultrapassar USD 10 milhões por navio porta-contêineres de médio porte, enquanto as propriedades corrosivas do metanol exigem o uso de tubulações de aço inoxidável. As penalidades de densidade de combustível reduzem a capacidade de carga, levando os operadores a garantir contratos de fornecimento de combustível de baixo carbono de longo prazo antes de se comprometer. Agências como a Agência Internacional de Energia preveem que a amônia poderá cobrir 30% da energia do transporte marítimo até 2050, condicionado ao aumento da produção de amônia verde a partir da base atual de menos de um milhão de toneladas.

Por Faixa de Potência: Estabilidade na Faixa Intermediária, Crescimento Ultra-Elevado

A faixa de 10.001–20.000 kW representou 37,11% do tamanho do mercado de motores de propulsão marinha em 2025, atendendo principalmente a navios porta-contêineres de médio porte e petroleiros que dependem de motores diesel de quatro tempos. Os motores acima de 20.000 kW devem expandir-se a um CAGR de 3,24% até 2031, impulsionados pela necessidade de navios porta-contêineres ultralargos operarem a 22 nós, exigindo 60.000-80.000 kW de potência. As configurações híbrido-elétricas estão ganhando força na classe de 1.000–5.000 kW para embarcações de apoio offshore e patrulha, pois as baterias podem lidar efetivamente com cargas de baixa velocidade durante as operações portuárias.

As embarcações pequenas abaixo de 1.000 kW permanecem fragmentadas, com redes de serviço fornecidas pelos revendedores da Yanmar, Cummins e Caterpillar. Os motores diesel de dois tempos de ultra-alta potência operam a pressões de cilindro superiores a 200 bar, exigindo o uso de revestimentos especiais que aumentam os custos de revisão, mas oferecem uma economia de combustível incomparável. A penetração bicombustível é mais pronunciada na faixa de potência superior, onde os benefícios de conformidade justificam o prêmio de capital de 20%. Os pacotes de baterias complementam os geradores diesel na faixa de 1.000–5.000 kW, e os contratos recentes da ABB demonstram como as redes integradas estão expandindo a adoção híbrida além das balsas.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de motores de propulsão marinha com uma participação de 43,36% em 2025. Os estaleiros chineses forneceram quase metade das entregas globais de tonelagem de porte bruto, e os construtores sul-coreanos dominaram os nichos de alto valor de contêineres e GNL. O pivô do Japão em direção à propulsão pronta para amônia sublinha o impulso da região pela liderança em zero carbono, enquanto os programas de construção naval de defesa da Índia reforçam a demanda por CODAG para motores combinados diesel e turbina a gás. Os estaleiros do Sudeste Asiático preenchem as carteiras de pedidos de navios de apoio offshore à medida que a exploração se intensifica no Mar do Sul da China. A integração vertical permite que a Hyundai Heavy Industries Engine & Machinery abasteça suas próprias linhas de construção naval, comprimindo assim os prazos de entrega e assegurando margens.

O Oriente Médio, com previsão de crescimento a um CAGR de 3,37% até 2031, beneficia-se do capital soberano saudita e emiradense direcionado a transportadores de GNL que transportarão volumes de novos trens de liquefação. Os fretamentos de longo prazo da Saudi Aramco podem exigir 20–30 cascos com motores bicombustível de dois tempos acima de 25.000 kW. Abu Dhabi investe em embarcações portuárias híbrido-elétricas para reduzir as emissões portuárias. Os estaleiros turcos capturam pedidos de navios de apoio offshore oferecendo cotações de custo 20% inferiores às dos concorrentes europeus, embora ainda adquiram motores Tier III de fabricantes de equipamentos originais ocidentais. A demanda regional permanece estreitamente vinculada às trajetórias do petróleo Brent, pois uma queda em direção a USD 60 pode adiar os compromissos em águas profundas.

A Europa deteve uma participação significativa em 2025, impulsionada pela demanda da Noruega por embarcações de apoio a parques eólicos offshore e pelos programas de fragatas navais da Alemanha, que especificam motores diesel Tier III. O FuelEU Maritime aperta anualmente os limites de gases de efeito estufa, pressionando os proprietários europeus a adotar energia bicombustível ou híbrida, ou enfrentar multas de até um milhão de euros por casco até 2031.

A demanda de motores na América do Norte provém das novas fragatas da Marinha dos Estados Unidos e das frotas de pesca do Alasca, onde os motores da Cummins e da Caterpillar dominam as redes de serviço em portos remotos. A América do Sul e a África permanecem mercados menores, mas estratégicos. As expansões de FPSO do Brasil requerem conjuntos geradores de média velocidade, e o transporte costeiro nigeriano opera motores envelhecidos que estão maduros para retrofits Tier III quando o financiamento se tornar disponível.

Cenário Competitivo

A concorrência permanece moderada, com os principais fornecedores controlando uma parcela significativa da receita. O bloco de motor modular da Wärtsilä permite que os operadores conectem facilmente injetores de metanol sem a necessidade de trocar os cárteres. Essa flexibilidade impulsionou os contratos bicombustível, que agora representam uma parte notável de sua carteira de pedidos. A MAN Energy Solutions obteve a Aprovação de Tipo do IMO para seus motores de dois tempos prontos para amônia. Isso posiciona a empresa como pioneira, permitindo que os clientes façam pedidos agora e convertam posteriormente, à medida que o abastecimento se torna mais prevalente. Em um movimento estratégico, a Rolls-Royce adquiriu uma participação minoritária em um integrador norueguês de baterias, indicando um impulso para combinar sistemas de propulsão com soluções de armazenamento de energia.

Os depósitos de patentes sublinham a próxima onda de inovações do setor: a Ballard garantiu múltiplas patentes de células de combustível marinhas, enfatizando a durabilidade das membranas em condições salinas. Enquanto isso, as patentes da ABB focam em algoritmos que otimizam os ciclos de carga das baterias durante as atracações portuárias. As empresas chinesas, como a Weichai e a CSSC Diesel, desfrutam de uma vantagem de custo, mas ficam alguns anos atrás em tecnologia de controle de emissões. Os altos custos de troca surgem de contratos de serviço e bloqueios de dados de gêmeo digital. Por exemplo, a Wärtsilä supervisiona motores em inúmeras embarcações na Ásia, enquanto a tecnologia Intelligent Awareness da Rolls-Royce monitora centenas de cascos em todo o mundo. As oportunidades emergentes residem nos sistemas híbrido-elétricos para frotas de pesca costeira e no nascente mercado de fornecimento de motores a amônia.

Líderes do Setor de Motores de Propulsão Marinha

MAN Energy Solutions SE (Everllence)

Rolls-Royce plc

HD Hyundai Heavy Industries Co., Ltd.

Wärtsilä Corporation

Yanmar Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Em Friedrichshafen, a Rolls-Royce alcançou um marco significativo ao testar o primeiro motor marinho de alta velocidade do mundo movido exclusivamente a metanol. Esta conquista, em colaboração com parceiros do projeto de pesquisa meOHmare, sublinha o compromisso da Rolls-Royce em ser pioneira em soluções de propulsão neutras em carbono e ecologicamente corretas para o setor de transporte marítimo.

- Agosto de 2025: Em um movimento que sublinha a dedicação da Coreia do Sul em fortalecer o setor de construção naval dos Estados Unidos, o Grupo Hanwha apresentou uma iniciativa de infraestrutura de USD 5 bilhões para o Hanwha Philly Shipyard. Este anúncio coincidiu com o batismo de uma nova embarcação de treinamento, o terceiro Navio Nacional de Segurança Multimissão (NSMV) da Administração Marítima dos Estados Unidos (MARAD), e faz parte de um fundo de investimento mais amplo de USD 150 bilhões voltado para o setor de construção naval dos Estados Unidos.

- Junho de 2025: A Everllence, anteriormente conhecida como MAN Energy Solutions, expandiu significativamente seu portfólio para incluir bombas de calor, captura de carbono e eletrolisadores. Este movimento estratégico sublinha o compromisso da empresa em atender à crescente demanda por tecnologias sustentáveis e energeticamente eficientes, solidificando assim sua posição no mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de motores de propulsão marítima como motores principais de fabrico industrial que fornecem propulsão a embarcações oceânicas, costeiras e de navegação interior, abrangendo unidades a diesel, dual-fuel, turbina a gás, híbrido-elétrico, célula de combustível e nuclear com potência superior a 500 kW. Estes valores representam motores vendidos para novas construções, bem como substituições completas entregues através de canais autorizados, valorizados a preços líquidos de OEM.

Exclusão do âmbito: grupos geradores auxiliares, hélices, linhas de veio, retrofits exclusivos de caixas de velocidades e equipamentos de alimentação em terra não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Motor

- Diesel

- Bicombustível (GNL, Metanol, Pronto para Amônia)

- Turbina a Gás

- Híbrido-Elétrico

- Célula de Combustível

- Nuclear (Naval)

- Por Aplicação

- Passageiros

- Carga Comercial

- Defesa / Guarda Costeira

- Por Tipo de Embarcação

- Navio Porta-Contêineres

- Petroleiro

- Graneleiro

- Navio de Apoio Offshore

- Navio Naval

- Passageiros / Cruzeiro

- Por Tipo de Combustível

- Óleo Combustível Pesado (HFO)

- Diesel Marinho/Óleo Combustível

- Gás Natural Liquefeito (GNL)

- Metanol

- Amônia/Hidrogênio

- Por Faixa de Potência (kW)

- Até 1.000 kW

- 1.001 kW a 5.000 kW

- 5.001 kW a 10.000 kW

- 10.001 kW a 20.000 kW

- Acima de 20.000 kW

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de aprovisionamento nos principais estaleiros navais da China, Coreia do Sul e Europa, gestores de frota em operadores de navios de linha e de transporte de granéis líquidos na APAC e no Golfo, e inspetores de duas sociedades classificadoras. Estas conversas validaram a potência instalada média por classe de navio, as estruturas de desconto típicas e os calendários emergentes de retrofit de combustível, colmatando lacunas que a investigação documental por si só não consegue suprir.

Investigação Documental

Compilámos indicadores de procura de base a partir de fontes abertas, tais como os ficheiros de carteira de encomendas GISIS da IMO, a Revisão do Transporte Marítimo da UNCTAD, as tabelas de importação de embarcações do Eurostat e do U.S. Census, as estatísticas de construção naval Clarkson SIN e os monitores de preços de combustível de bunker geridos pelo Banco Mundial. Comunicados de associações do setor da BIMCO e da IACS, declarações 10-K de fabricantes de motores cotados em bolsa e dados de movimentação de autoridades portuárias apuraram os pressupostos de composição regional. Repositórios pagos, incluindo D&B Hoovers para desagregação por empresa, Questel para contagens de patentes fuel-ready e registos aduaneiros Volza, forneceram indicadores financeiros, tecnológicos e de expedição. As fontes citadas são ilustrativas; inúmeras bases de dados e publicações adicionais fundamentaram verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte das entregas anuais de embarcações e da sucata, multiplica-as pelas normas de potência instalada específicas por classe e ajusta para ciclos de retrofit. Os quilowatts agregados são então valorizados utilizando preços médios de venda ponderados segmentados por arquitetura de combustível. Os totais de receitas de fornecedores e as verificações de canal fornecem uma validação bottom-up antes de os totais serem finalizados. As variáveis-chave que modelamos incluem adições globais de tonelagem de porte bruto, potência média do motor por casco, limiares de eliminação progressiva EEDI, spreads de combustível de bunker e rácios de adoção de motores methanol-ready. As projeções a cinco anos combinam regressão multivariada e análise de cenários, em que o crescimento do volume de comércio, a capacidade dos estaleiros e o rigor regulatório interagem para definir os intervalos de procura.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas nas quais as anomalias face a índices de transporte marítimo externos são sinalizadas, discutidas e corrigidas ou anotadas em rodapé. Atualizamos a cada doze meses, sendo desencadeada uma revisão intercalar quando surgem novos mandatos da IMO, cancelamentos significativos de construção naval ou choques disruptivos nos preços dos combustíveis.

Âncora de Credibilidade: Por que Razão a Linha de Base da Mordor para Motores de Propulsão Marítima Inspira Confiança

Os valores publicados diferem frequentemente porque os fornecedores adotam âmbitos, regimes de desconto e cadências de atualização distintos. Ao centrarmo-nos nas realidades de potência instalada e em ASPs validados, a nossa linha de base minimiza tais distorções.

Os principais fatores de divergência incluem alguns editores que omitem unidades navais de alta potência, outros que incorporam grupos geradores auxiliares nos totais, ou que aplicam preços de tabela sem diluição, inflacionando os valores.

A nossa atualização anual e a validação por duplo percurso reduzem essas distorções.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 38,7 mil milhões USD (2025) | Mordor Intelligence | - |

| 20,5 mil milhões USD (2024) | Consultora Regional A | Contabiliza apenas novas construções a diesel, exclui motores acima de 20 MW |

| 36,0 mil milhões USD (2025) | Consultora Global B | Agrega grupos geradores auxiliares e kits de retrofit parcial |

| 39,6 mil milhões USD (2024) | Associação Setorial C | Utiliza preços de tabela sem calibração de desconto regional |

A comparação demonstra que, quando a amplitude do âmbito, o realismo dos preços e a atualização atempada são harmonizados, a abordagem disciplinada da Mordor proporciona uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de motores de propulsão marinha?

O tamanho do mercado de motores de propulsão marinha atingiu USD 39,69 bilhões em 2026.

Qual tipo de combustível está crescendo mais rapidamente nos novos motores marinhos?

O metanol verde está na trajetória de crescimento mais acentuada, com um CAGR projetado de 2,88% até 2031 e crescentes pedidos bicombustível.

Qual tipo de motor detém atualmente a maior participação de mercado?

Os motores diesel lideram com 66,12% da participação do mercado de motores de propulsão marinha em 2025.

Por que os motores bicombustível estão ganhando participação de mercado?

Eles permitem que os operadores alternem entre GNL, metanol e combustível convencional para proteger-se das oscilações de preços de combustível e cumprir as normas de emissões cada vez mais rígidas.

Quem são os principais fornecedores do setor?

MAN Energy Solutions, Wärtsilä, Rolls-Royce Power Systems, Hyundai Heavy Industries Engine & Machinery e Caterpillar detêm a maior participação combinada.

Como as regulamentações IMO Tier III impactarão as embarcações mais antigas?

Os navios anteriores a 2016 devem instalar sistemas SCR ou EGR ou enfrentar penalidades de velocidade e fretamento, alimentando um mercado de retrofit acelerado.

Página atualizada pela última vez em: