Tamanho e Participação do Mercado de Serviços de RH Gerenciados

Visão Geral do Mercado

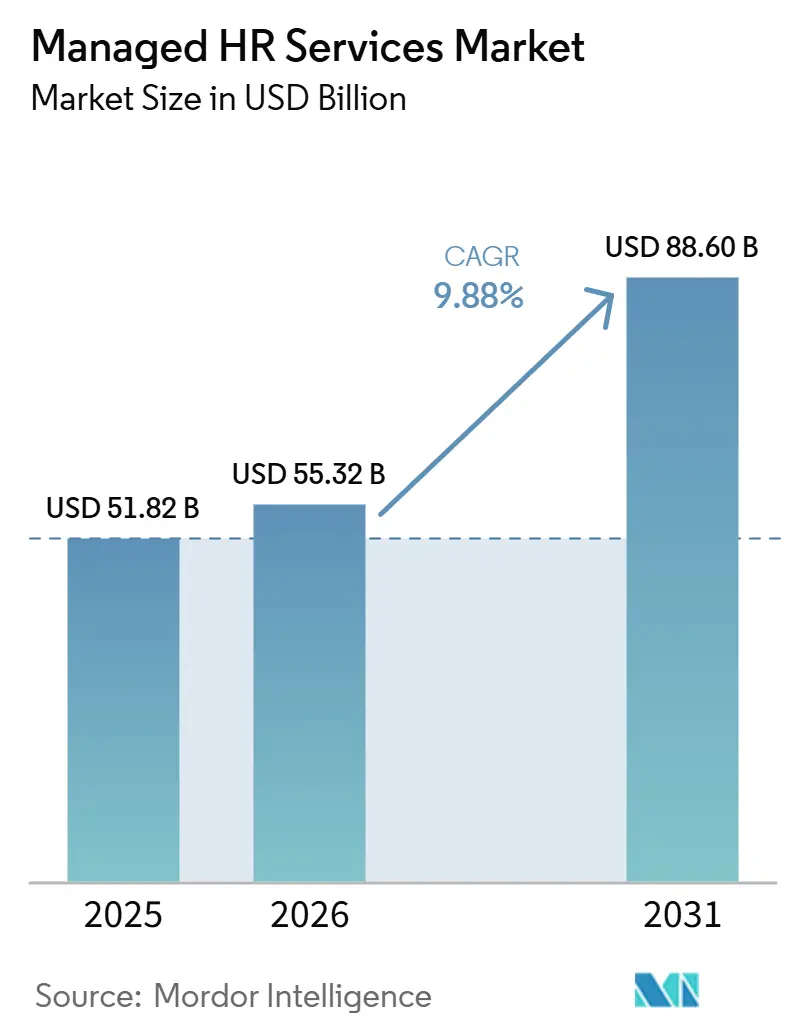

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.88% CAGR |

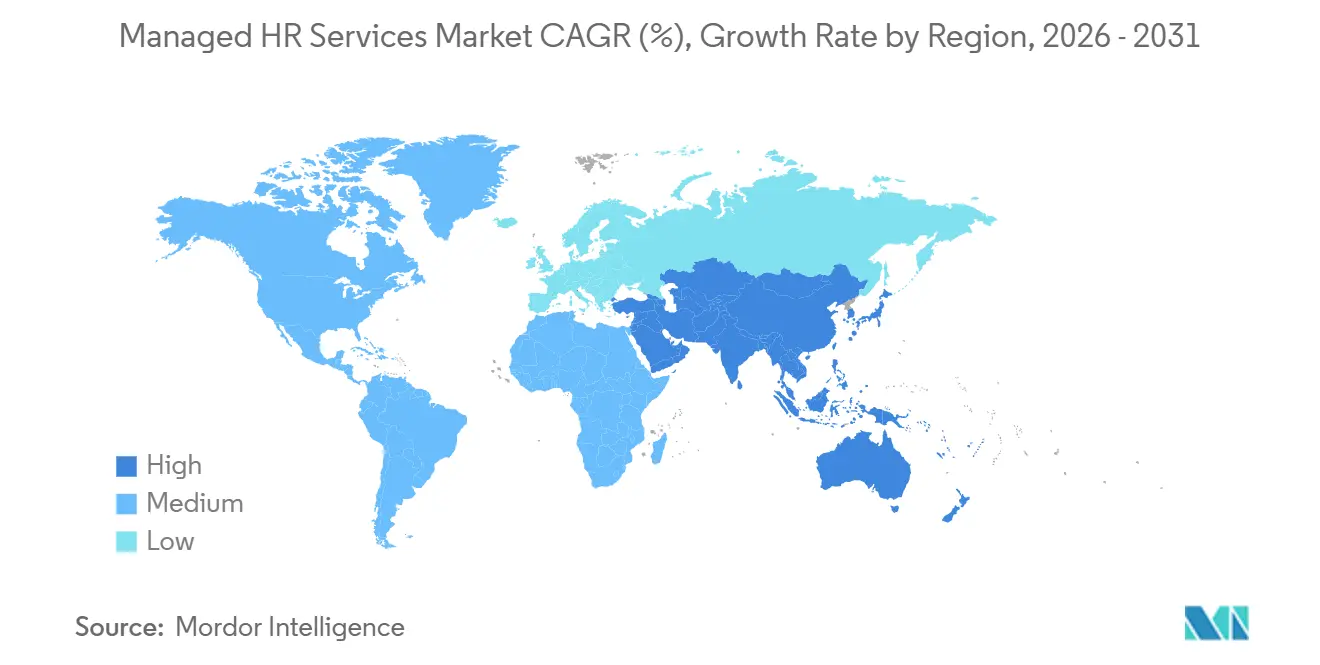

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

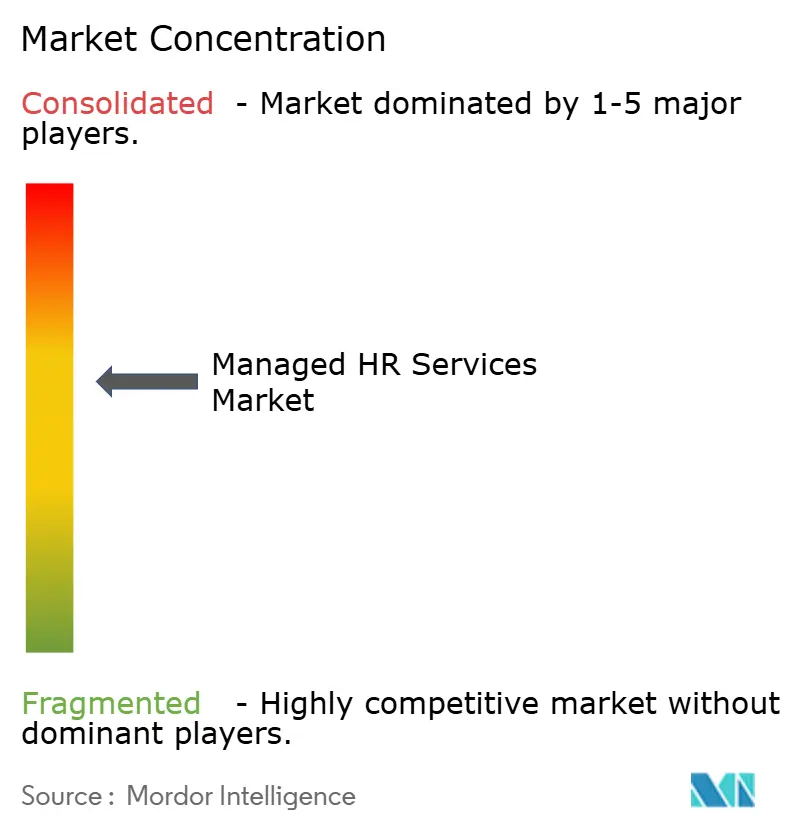

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de RH Gerenciados por Mordor Intelligence

O tamanho do mercado de serviços de RH gerenciados está projetado para expandir de USD 51,82 bilhões em 2025, USD 55,32 bilhões para USD 88,60 bilhões até 2031, registrando uma CAGR de 9,88% durante 2026-2031. O crescimento está sendo sustentado por empresas multinacionais que terceirizam atividades de RH não essenciais enquanto as equipes internas se concentram mais no planejamento de talentos, políticas de força de trabalho e suporte ao negócio. A conformidade trabalhista tornou-se mais difícil de gerenciar em múltiplos países, o que mantém a demanda firme por provedores capazes de padronizar folha de pagamento, benefícios e administração de funcionários em escala. A automação baseada em IA também está mudando a forma como o mercado de serviços de RH gerenciados opera, pois os provedores agora podem reduzir o esforço manual em verificações de folha de pagamento, administração de licenças, solicitações de serviços de funcionários e tratamento de exceções. A concorrência está se deslocando à medida que os compradores atribuem maior peso a resultados mensuráveis, confiabilidade de conformidade e insights sobre a força de trabalho do que apenas aos custos de mão de obra. Incidentes de segurança e migrações difíceis de plataformas legadas continuam sendo riscos importantes, o que significa que os fornecedores capazes de oferecer proteção de dados mais robusta e caminhos de transição mais limpos estão em melhor posição para conquistar renovações.

Principais Conclusões do Relatório

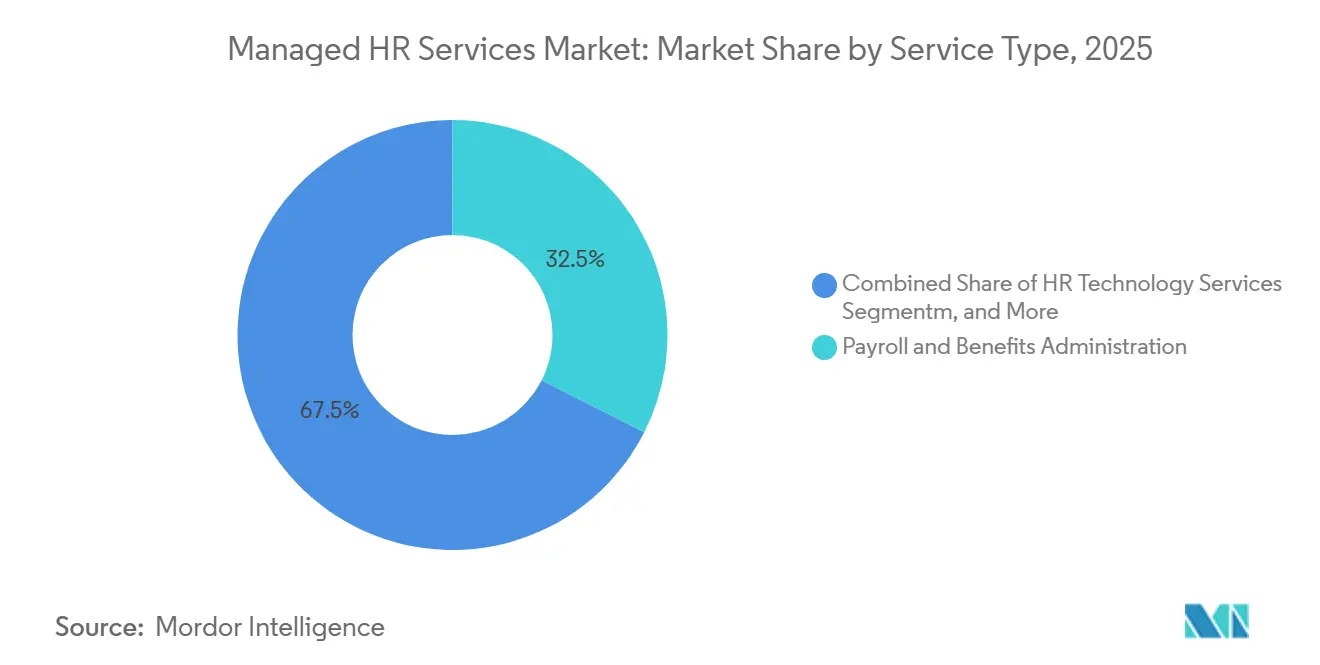

- Por tipo de serviço, a administração de folha de pagamento e benefícios liderou com uma participação de receita de 32,47% no mercado de serviços de RH gerenciados em 2025, enquanto os serviços gerenciados de tecnologia de RH estão projetados para expandir a uma CAGR de 12,86% até 2031.

- Por modelo de implantação, os serviços gerenciados habilitados para nuvem detinham 63,29% de participação em 2025, enquanto a entrega híbrida deve registrar a maior CAGR de 11,72% até 2031.

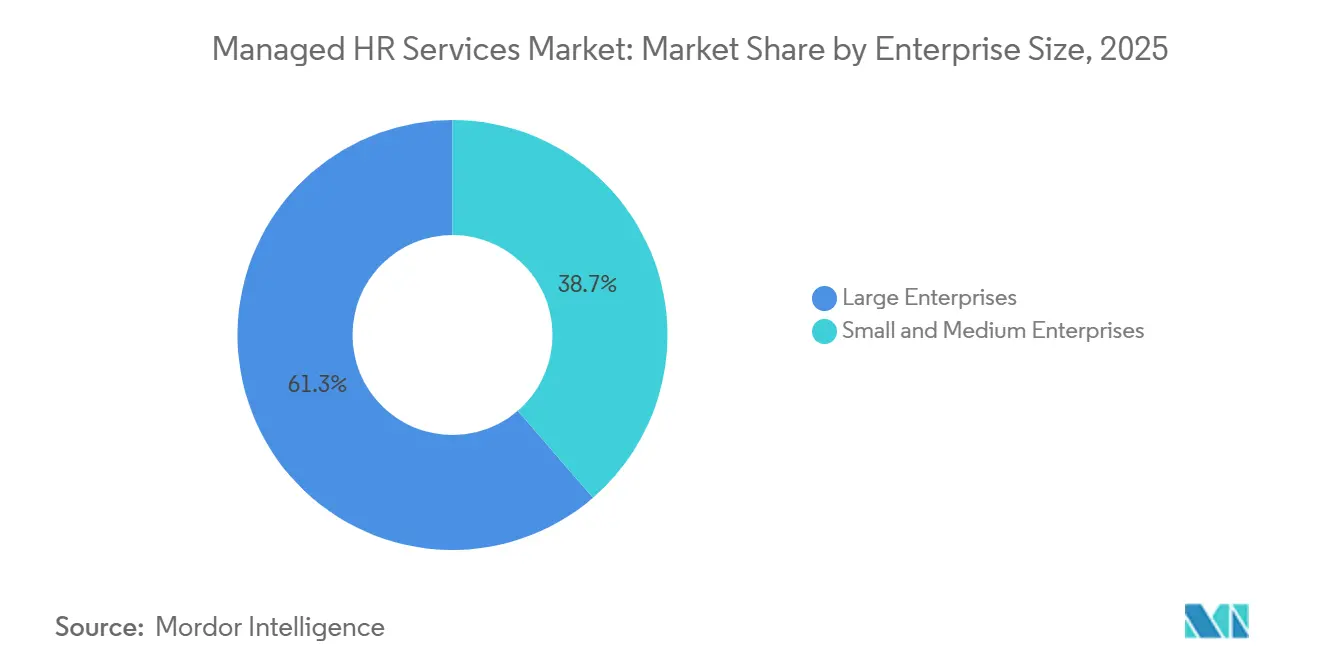

- Por porte da empresa, as grandes empresas responderam por 61,34% da receita em 2025, enquanto as PMEs estão projetadas para avançar a uma CAGR de 13,41% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações capturaram 27,63% da participação do mercado de serviços de RH gerenciados em 2025, enquanto saúde e ciências da vida estão projetadas para crescer a uma CAGR de 14,28% até 2031.

- Por geografia, a América do Norte representou 38,92% do mercado de serviços de RH gerenciados em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 15,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de RH Gerenciados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Terceirização das Operações Essenciais de RH | +2.5% | Global, impacto concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Padronização de Folha de Pagamento em Múltiplos Países | +1.8% | Global, concentrado na Ásia-Pacífico, Europa e corredores multinacionais | Médio prazo (2-4 anos) |

| Crescente Carga de Conformidade em Jurisdições Trabalhistas | +1.5% | Global, com intensificação precoce na UE, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Automação de Fluxos de Trabalho de RH Habilitada por IA | +1.3% | Global, liderada pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mudança em Direção a Modelos de Serviço Orientados pela Experiência do Funcionário | +0.8% | Global, com maior tração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de Forças de Trabalho Distribuídas e Remotas | +0.6% | Global, mais forte na América do Norte, UE e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Terceirização das Operações Essenciais de RH

O mercado de serviços de RH gerenciados está avançando ainda mais em direção à terceirização de processos completos, à medida que as empresas combinam folha de pagamento, benefícios, operações de RH e suporte tecnológico sob menos fornecedores. Os compradores agora tratam a entrega externa de RH como uma escolha de modelo operacional, e não como um programa de redução de custos de curto prazo, porque o RH tornou-se mais intensivo em dados e mais exposto a falhas de conformidade. Os níveis de serviço estão cada vez mais vinculados à precisão da folha de pagamento, taxas de aprovação em conformidade e experiência do funcionário, reduzindo assim o apelo de provedores que dependem exclusivamente de arbitragem de mão de obra. Mais de 1,1 milhão de clientes em mais de 140 países dependiam de uma importante plataforma de RH e folha de pagamento em abril de 2026, o que demonstra a vantagem de escala que os grandes provedores de plataformas detêm no mercado de serviços de RH gerenciados.[1]ADP, "Resultados Financeiros do Terceiro Trimestre do Exercício Fiscal de 2026," SEC, sec.gov Essa escala importa porque compradores de médio porte podem acessar análises como monitoramento de rotatividade, benchmarking de remuneração e planejamento de força de trabalho por meio de contratos terceirizados, em vez de desenvolver essas ferramentas internamente. Como resultado, o mercado de serviços de RH gerenciados está registrando maior demanda por relacionamentos de múltiplas torres e menos compradores dispostos a gerenciar fornecedores pontuais separados para tarefas essenciais de RH.

Necessidade de Padronização de Folha de Pagamento em Múltiplos Países

O mercado de serviços de RH gerenciados também está sendo moldado pela dificuldade de executar a folha de pagamento em múltiplos sistemas tributários, de declaração e de benefícios. Mais de 36% das organizações gerenciavam folha de pagamento em 6 ou mais países, e 7% operavam em 51 ou mais territórios em 2025.[2]PayrollOrg, "Navegando pela Conformidade e Estratégia em um Mercado Global Complexo, Resultados da Pesquisa da Semana Global de Folha de Pagamento 2025 em Revisão," PayrollOrg, payroll.org Esse nível de dispersão torna difícil a padronização interna da folha de pagamento, especialmente quando os dados de folha de pagamento também são necessários para análises de headcount, rotatividade e remuneração. Uma plataforma de folha de pagamento com IA para Força de Trabalho lançada em maio de 2026 foi projetada para reduzir o processamento da folha de pagamento de dias para horas, mantendo a revisão humana para exceções, o que reflete para onde as expectativas dos compradores estão se movendo. Regras de declaração em tempo real, mandatos de transparência salarial e mudanças nas contribuições sociais continuaram a adicionar complexidade entre os países. No mercado de serviços de RH gerenciados, os provedores com capacidade nativa em múltiplos países têm uma vantagem clara porque reduzem a latência, diminuem as transferências e melhoram a consistência dos dados nas operações de folha de pagamento.

Crescente Carga de Conformidade em Jurisdições Trabalhistas

O mercado de serviços de RH gerenciados continua a se beneficiar da expansão das normas trabalhistas em estados e países. Os empregadores agora enfrentam mais variáveis na administração de licenças remuneradas, classificação de trabalhadores, exposição fiscal ao trabalho remoto e obrigações de manutenção de registros do que há alguns anos. Essas mudanças são importantes porque as equipes de RH devem atualizar regras de benefícios, lógica tributária, documentos de trabalhadores e trilhas de auditoria sempre que uma lei muda. No mercado de serviços de RH gerenciados, os provedores que incorporam o gerenciamento de mudanças regulatórias ao contrato base estão em melhor posição do que os fornecedores que tratam cada atualização como um projeto separado. O resultado é uma demanda mais forte por serviços que combinam execução com interpretação, especialmente para empregadores multinacionais que não conseguem monitorar cada jurisdição em tempo real. Essa pressão também eleva as barreiras de troca, porque uma vez que os fluxos de trabalho de conformidade de um provedor estão incorporados, os compradores estão menos dispostos a reiniciar o processo com um novo fornecedor.

Expansão da Automação de Fluxos de Trabalho de RH Habilitada por IA

A implantação de IA está mudando a estrutura de custos e operações do mercado de serviços de RH gerenciados. Uma camada de fluxo de trabalho introduzida em março de 2026 foi projetada para automatizar tarefas de RH e finanças em aplicações empresariais e sistemas de terceiros.[3]Workday, "Apresentando Sana da Workday, Superinteligência para o Trabalho que Encontra Respostas, Toma Ações e Automatiza Fluxos de Trabalho," Sala de Imprensa da Workday, workday.com Em abril de 2026, agentes de IA especializados foram incorporados aos fluxos de trabalho de gestão de licenças, conformidade contratual e inscrição em benefícios. Outra grande plataforma de RH relatou que seu sistema de suporte a funcionários já havia tratado mais de 11,5 milhões de interações com funcionários antes de fazer a transição para uma plataforma de IA agêntica. Esses movimentos mostram que o mercado de serviços de RH gerenciados está deslocando o processamento rotineiro das equipes humanas para o tratamento de exceções, governança e supervisão de dados. Os provedores que combinam ferramentas de IA com dados proprietários de folha de pagamento, rotatividade e competências estão, portanto, construindo uma diferenciação mais forte do que as empresas que dependem exclusivamente de automação genérica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Privacidade de Dados e Segurança de Informações de Funcionários | -1.2% | Global, exposição elevada em mercados regulados, UE, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade Fragmentada da Regulamentação Trabalhista Específica por País | -0.8% | Global, mais pronunciada em mercados de alta velocidade regulatória, Índia, estados membros da UE, Sudeste Asiático | Médio prazo (2-4 anos) |

| Altos Custos de Troca Durante a Transformação de RH Legado | -0.6% | América do Norte e Europa, maior concentração de sistemas legados | Médio prazo (2-4 anos) |

| Risco Subrelatado, Dependência de Dados Mestre Limpos e Qualidade dos Registros de RH | -0.4% | Global, concentrado em empresas multientidade de alta complexidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Privacidade de Dados e Segurança de Informações de Funcionários

A proteção de dados continua sendo um dos limites mais claros para uma expansão mais rápida no mercado de serviços de RH gerenciados. Ambientes de RH terceirizados armazenam registros de folha de pagamento, dados bancários, informações de benefícios e identificadores pessoais de grandes grupos de funcionários, tornando-os alvos atrativos para ransomware e roubo de dados. Os compradores agora avaliam os fornecedores não apenas pelo escopo do serviço, mas também pelos controles de acesso, prontidão para auditoria, resposta a incidentes e compromissos de notificação de violações. Mudanças nas regras de privacidade durante 2025-2026 afetaram a forma como os contratos de terceirização alocam responsabilidades e gerenciam riscos.[4]NAPEO PEO Insider, "Privacidade de Dados e o Papel da PEO, Gerenciando Riscos em um Cenário de Conformidade em Mudança," NAPEO, peoinsider.org Isso adiciona custo e tempo à seleção de fornecedores, especialmente em setores regulados e contratos transfronteiriços. O mercado de serviços de RH gerenciados está, portanto, favorecendo provedores que possam demonstrar controles de segurança maduros, conformidade como processador compartilhado e governança repetível, em vez de apenas amplos menus de serviços.

Complexidade Fragmentada da Regulamentação Trabalhista Específica por País

A regulamentação trabalhista fragmentada também limita até onde e com que rapidez os provedores podem escalar o mercado de serviços de RH gerenciados entre países. A escassez de expertise local em folha de pagamento e conformidade continuou sendo um grande desafio na entrega em múltiplos países durante 2025. O problema é mais visível em mercados de médio porte onde as regras mudam rapidamente, mas os valores dos contratos nem sempre justificam uma equipe local aprofundada. Quando os provedores precisam reconfigurar a lógica local manualmente após cada mudança, o risco de erros na folha de pagamento e atrasos no serviço aumenta. Isso faz com que alguns compradores questionem a economia da terceirização na renovação, mesmo quando o argumento mais amplo para o suporte externo permanece forte. Como resultado, o mercado de serviços de RH gerenciados continua a recompensar empresas com cobertura durável por país, conhecimento local e processos de atualização padronizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Administração de Folha de Pagamento Ancora a Receita Enquanto os Serviços de Tecnologia Aceleram

A administração de folha de pagamento e benefícios respondeu por 32,47% do mercado de serviços de RH gerenciados em 2025, tornando-se a âncora de receita da categoria. O segmento permanece essencial porque a folha de pagamento não pode ser atrasada, e erros de conformidade podem criar exposição financeira e legal direta para os empregadores. Isso torna as empresas menos dispostas a reconstruir as operações de folha de pagamento internamente, mesmo quando revisam outras torres de serviço em busca de economias ou simplificação. A terceirização de processos de recrutamento manteve demanda estável em ambientes de BFSI e tecnologia, onde os volumes de contratação flutuam e o tempo de preenchimento de vagas permanece comercialmente importante. A terceirização de operações de RH também permaneceu importante para compradores que buscam fluxos de trabalho padronizados para registros de funcionários, solicitações de serviços, gestão de documentos e administração rotineira.

Os serviços gerenciados de tecnologia de RH estão projetados para crescer a uma CAGR de 12,86% de 2026 a 2031, tornando-se a categoria de serviço de crescimento mais rápido no mercado de serviços de RH gerenciados. O crescimento está sendo impulsionado por empresas que preferem gestão baseada em resultados com Workday, SAP SuccessFactors e Oracle HCM Cloud em vez de grandes equipes internas de suporte. A receita de soluções de tecnologia avançada cresceu 17% no ano completo de 2025, apoiada por dados, IA e soluções agênticas em trabalhos de gestão de processos de RH e finanças. O lançamento de uma plataforma de força de trabalho baseada em IA em maio de 2026 também mostrou como folha de pagamento, fluxos de trabalho de RH, controle de tempo e administração de benefícios estão sendo combinados em uma única oferta para empresas menores. Os serviços de aprendizagem e gestão de talentos, juntamente com o suporte consultivo e de conformidade, ganharam importância à medida que os compradores buscavam requalificação, garantia de políticas e fluxos de dados mais limpos em todo o setor de serviços de RH gerenciados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: A Entrega em Nuvem Domina Enquanto os Modelos Híbridos Ganham Espaço Estratégico

Os serviços gerenciados habilitados para nuvem detinham 63,29% da receita em 2025, conferindo a esse modelo a maior participação no mercado de serviços de RH gerenciados. A liderança reflete uma longa migração em direção a plataformas de RH nativas em nuvem que suportam atualizações automáticas, capacidade elástica e relatórios mais rápidos. Os compradores também valorizam a capacidade de unificar dados de folha de pagamento, benefícios, tempo e gestão de casos em um único modelo operacional, em vez de ferramentas desconectadas. A entrega em nuvem frequentemente melhora a velocidade de implantação de novas capacidades, especialmente em análises, autoatendimento de funcionários e automação de fluxos de trabalho. Mesmo assim, nem toda empresa pode mover todos os dados sensíveis de funcionários para uma configuração totalmente em nuvem pública.

A entrega híbrida está projetada para expandir a uma CAGR de 11,72% até 2031, tornando-se o caminho de implantação de crescimento mais rápido no mercado de serviços de RH gerenciados. Os compradores de serviços financeiros e saúde são os principais impulsionadores porque frequentemente precisam de flexibilidade da nuvem sem perder o controle sobre registros sensíveis ou sistemas legados. Uma estrutura de HCM Autônomo apresentada em maio de 2026, com suporte para orquestração de IA em camadas de nuvem e locais, sinalizou que a persistência híbrida agora é uma premissa de design, e não uma fase temporária. O suporte local ainda atende governos e organizações vinculadas ao Estado em partes da América do Sul e do Oriente Médio, onde regras de armazenamento soberano e contratos de longo prazo permanecem vigentes. Os provedores capazes de conectar os 3 modelos estão em melhor posição para reter gastos à medida que o mercado de serviços de RH gerenciados navega por ciclos de modernização desiguais.

Por Porte da Empresa: Grandes Empresas Lideram em Valor Enquanto as PMEs Impulsionam o Crescimento de Novos Clientes

As grandes empresas responderam por 61,34% da receita em 2025, conferindo-lhes uma participação dominante nos gastos do mercado de serviços de RH gerenciados. Sua escala, necessidades de folha de pagamento em múltiplos países, estruturas complexas de benefícios e obrigações sindicais ou de comitês de empresa tornam a terceirização economicamente necessária em muitos casos. Esses compradores também preferem provedores capazes de integrar múltiplas torres de serviço sob um único modelo de governança e estrutura de relatórios. O valor dos contratos, portanto, ainda está concentrado entre grandes organizações, mesmo que a atividade de vendas se expanda para contas menores. Isso mantém a amplitude de serviços de nível empresarial e a profundidade de conformidade como elementos centrais da concorrência no mercado de serviços de RH gerenciados.

As PMEs estão projetadas para crescer a uma CAGR de 13,41% até 2031, tornando-as o grupo de compradores de expansão mais rápida no mercado de serviços de RH gerenciados. Os provedores abriram esse segmento oferecendo preços modulares e baseados em uso, com limites mínimos de contrato mais baixos. Uma aquisição de USD 4,1 bilhões concluída em abril de 2025 fortaleceu o alcance de um provedor no mercado de médio porte e ampliou sua oferta de HCM para organizações menores. Os modelos fracionados de RH e adjacentes a PEO também reduziram o custo de entrada para empresas que antes dependiam apenas de assinaturas básicas de software de RH. Em todo o setor de serviços de RH gerenciados, os provedores capazes de conquistar volume de PMEs sem enfraquecer as margens empresariais detêm uma vantagem comercial durável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: A Tecnologia Lidera em Volume Enquanto Saúde e Ciências da Vida Ganham Ritmo

Tecnologia da informação e telecomunicações responderam por 27,63% da participação do mercado de serviços de RH gerenciados em 2025, tornando-se o maior grupo de usuários finais por receita. O setor tem um alto nível de maturidade em terceirização e gerencia forças de trabalho distribuídas baseadas em projetos em múltiplos locais de entrega. Essas condições criam uma demanda constante por serviços coordenados de folha de pagamento, integração, mobilidade de força de trabalho e suporte a funcionários. O BFSI também permaneceu um contribuinte importante porque as obrigações de tratamento de dados, requisitos de triagem e ciclos de contratação são mais difíceis de gerenciar por meio de sistemas internos básicos. Os gastos em varejo e comércio eletrônico cresceram à medida que a contratação sazonal e a demanda variável de mão de obra aumentaram a necessidade de suporte flexível de folha de pagamento e pessoal.

O setor de saúde e ciências da vida está projetado para registrar uma CAGR de 14,28% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no mercado de serviços de RH gerenciados. A demanda está sendo impulsionada pela expansão da força de trabalho na Ásia-Pacífico e pela necessidade de rastreamento preciso de credenciais, registros de conformidade e administração intensiva em turnos. A demanda da manufatura industrial e do setor público permaneceu mais estável porque regras sindicais, estruturas de serviço civil e limites de elegibilidade funcional limitam a terceirização em alguns casos. Aprendizagem, conformidade e automação de fluxos de trabalho estão se tornando cada vez mais relevantes em ambientes de saúde, onde a disponibilidade de pessoal, documentação e prontidão para auditoria têm consequências operacionais diretas. Isso deixa o mercado de serviços de RH gerenciados com um crescimento que permanece amplo, mas cada vez mais inclinado para setores onde regulamentação e complexidade da força de trabalho avançam juntas.

Análise Geográfica

A América do Norte respondeu por 38,92% da participação do mercado de serviços de RH gerenciados em 2025, tornando-se o maior contribuinte regional. A região se beneficia de uma base de compradores profunda, grandes sedes multinacionais e um ambiente regulatório que torna o RH autogerenciado mais difícil de sustentar em escala. Mais de 1,1 milhão de clientes em mais de 140 países dependiam de uma importante plataforma de RH e folha de pagamento em abril de 2026, o que destaca a escala e a maturidade do núcleo dos Estados Unidos no mercado de serviços de RH gerenciados. Uma grande aquisição expandiu o alcance do mercado de médio porte e fortaleceu as capacidades de HCM para organizações menores, enquanto México e Canadá adicionam demanda por fluxos de trabalho unificados de folha de pagamento e conformidade exigidos pelo emprego transfronteiriço, manufatura e logística.

A Europa continua sendo uma grande parte do mercado de serviços de RH gerenciados porque a região combina demanda substancial com densa regulamentação trabalhista. Alemanha, Reino Unido, França e Países Baixos lideram a adoção, mas as necessidades dos compradores diferem por país porque comitês de empresa, normas de terceirização e regras de emprego locais não são uniformes. O Reino Unido afastou-se de contratos puramente orientados por custos em direção a modelos baseados em tecnologia e resultados, criando espaço tanto para provedores globais quanto para especialistas regionais. Análises de recrutamento baseadas em IA e entrega de folha de pagamento em múltiplos países no Norte e Centro da Europa mostram como as empresas regionalmente integradas defendem sua posição contra plataformas maiores.

A Ásia-Pacífico está projetada para expandir a uma CAGR de 15,36% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de serviços de RH gerenciados. A Índia desempenha um papel duplo: é tanto um importante hub de entrega para provedores globais quanto um mercado comprador em crescimento à medida que a atividade dos Centros de Capacidade Global escala. China, Sudeste Asiático, Japão, Coreia do Sul, Austrália e Nova Zelândia também sustentam o crescimento regional por meio de programas de modernização, forças de trabalho envelhecidas e ecossistemas de terceirização maduros. O Oriente Médio e a África são menores hoje, mas as políticas de nacionalização da força de trabalho da Arábia Saudita e a formalização das práticas de emprego na África do Sul e na Nigéria estão sustentando a demanda por serviços especializados de conformidade e folha de pagamento. A América do Sul permanece uma oportunidade emergente onde mudanças frequentes nas regras trabalhistas, pressão cambial e necessidades de folha de pagamento em múltiplas jurisdições mantêm o mercado de serviços de RH gerenciados relevante mesmo quando os orçamentos de tecnologia são limitados.

Cenário Competitivo

O mercado de serviços de RH gerenciados é moderadamente concentrado no topo, com ADP, Accenture, IBM, TCS, Strada, Infosys e outros grandes provedores detendo uma parcela desproporcional do valor dos principais contratos. Mesmo assim, o mercado de serviços de RH gerenciados em sentido amplo permanece altamente competitivo porque mais de 100 especialistas regionais e de nicho atendem às necessidades do mercado de médio porte, específicas por país e de torre única. Essa combinação limita o poder de precificação, especialmente onde os compradores podem separar folha de pagamento, suporte tecnológico, recrutamento ou trabalho de conformidade entre diferentes fornecedores. Isso também significa que os grandes incumbentes devem continuar a adicionar profundidade de produto e flexibilidade de entrega para proteger as taxas de renovação.

Os movimentos estratégicos em 2025 e 2026 mostram que a concorrência está se deslocando em direção à amplitude de plataforma, habilitação por IA e melhor cobertura de fluxos de trabalho de RH adjacentes no mercado de serviços de RH gerenciados. A aquisição de um provedor de software de remuneração em outubro de 2025 expandiu as capacidades de planejamento de remuneração para compradores de médio porte e empresariais. Outra grande aquisição concluída em abril de 2025 fortaleceu o alcance no mercado de médio porte e ampliou as capacidades de gestão de talentos e HCM integrado. Uma parceria de vários anos anunciada no exercício fiscal de 2026 para desenvolver soluções de back-office baseadas em IA, incluindo RH e serviços a funcionários, reflete o modelo baseado em alianças que muitos provedores estão usando para avançar mais rapidamente.

A demanda por espaços inexplorados está centrada em 3 áreas no mercado de serviços de RH gerenciados: contas de PMEs que ainda são difíceis de atender de forma lucrativa, corredores de mercados emergentes onde a expertise local é escassa e serviços de governança de IA em fluxos de trabalho de RH. A última área está ganhando peso porque os compradores querem evidências sobre controles de viés, revisão humana, registro de decisões e supervisão de políticas quando a IA é usada em processos voltados para funcionários. O lançamento de uma plataforma de força de trabalho baseada em IA em maio de 2026 demonstrou como o desenvolvimento de talentos, a otimização de competências, a integração e a mobilidade interna estão se aproximando das ofertas de serviços gerenciados convencionais. A expansão mais profunda das capacidades de RH agêntico em 2026 também elevou o patamar competitivo para provedores de serviços que dependem de processamento manual em vez de execução liderada por plataforma. O mercado de serviços de RH gerenciados, portanto, provavelmente continuará a recompensar os provedores que combinam cobertura por país, parcerias de plataforma, governança de IA e resultados de serviço mensuráveis em um único modelo de contrato.

Líderes do Setor de Serviços de RH Gerenciados

-

Automatic Data Processing, Inc.

-

Accenture plc

-

Randstad N.V.

-

Alight, Inc.

-

Ceridian HCM Holding Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Intuit apresentou o QuickBooks Workforce, uma plataforma de HCM unificada e orientada por agentes de IA para pequenas e médias empresas, integrando folha de pagamento, fluxos de trabalho de RH, controle de tempo e administração de benefícios. O lançamento compete diretamente com pacotes de serviços de RH gerenciados anteriormente limitados a provedores de escala empresarial, acelerando a penetração no segmento de PMEs.

- Maio de 2026: A Novaworks.ai lançou seu SuperAgente de RH Central, Agentes Especiais e Consultor de Políticas na infraestrutura de IA empresarial da ServiceNow no Knowledge 2026, entregando fluxos de trabalho de RH agênticos cobrindo integração, desempenho, benefícios e transições de força de trabalho com controles de governança integrados.

- Maio de 2026: A Cornerstone OnDemand lançou o Cornerstone Workforce AI, combinando insights de prontidão da força de trabalho, desenvolvimento de competências e agentes de IA dinâmicos para mobilidade interna, alinhamento de metas e integração. A plataforma borra a fronteira entre terceirização de gestão de talentos e serviços gerenciados de aprendizagem no nível empresarial.

- Maio de 2026: A UKG apresentou o UKG Pro Pay com IA para Força de Trabalho no Congresso de Folha de Pagamento 2026 da Associação Americana de Folha de Pagamento, implantando IA agêntica para reduzir o processamento da folha de pagamento de dias para horas, mantendo a supervisão humana para resolução de exceções de conformidade.

Escopo do Relatório do Mercado de Serviços de RH Gerenciados

O mercado de Serviços de RH Gerenciados refere-se a soluções terceirizadas e modelos de serviços gerenciados que apoiam as organizações no tratamento de funções críticas de recursos humanos. Esses serviços incluem terceirização de processos de recrutamento, administração de folha de pagamento e benefícios, terceirização de operações de RH, serviços de aprendizagem e gestão de talentos, serviços gerenciados de tecnologia de RH e suporte consultivo e de conformidade. Entregues por meio de modelos habilitados para nuvem, híbridos e locais, atendem tanto a grandes empresas quanto a PMEs em setores como BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O objetivo principal deste mercado é otimizar as operações de RH, reduzir custos, garantir conformidade, aprimorar a experiência do funcionário e permitir que as organizações se concentrem em iniciativas estratégicas de força de trabalho, aproveitando expertise especializada e entrega de serviços orientada por tecnologia.

O relatório do mercado de Serviços de RH Gerenciados é segmentado por Tipo de Serviço (Terceirização de Processos de Recrutamento (RPO), Serviços de Administração de Folha de Pagamento e Benefícios, Terceirização de Operações de RH (HRO), Serviços de Aprendizagem e Gestão de Talentos, Serviços Gerenciados de Tecnologia de RH (AMS/MSP), Serviços Consultivos e de Conformidade), Modelo de Implantação (Nuvem, Híbrido e Local), Porte da Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Terceirização de Processos de Recrutamento (RPO) |

| Serviços de Administração de Folha de Pagamento e Benefícios |

| Terceirização de Operações de RH (HRO) |

| Serviços de Aprendizagem e Gestão de Talentos |

| Serviços Gerenciados de Tecnologia de RH (AMS/MSP) |

| Serviços Consultivos e de Conformidade |

| Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Serviço | Terceirização de Processos de Recrutamento (RPO) | |

| Serviços de Administração de Folha de Pagamento e Benefícios | ||

| Terceirização de Operações de RH (HRO) | ||

| Serviços de Aprendizagem e Gestão de Talentos | ||

| Serviços Gerenciados de Tecnologia de RH (AMS/MSP) | ||

| Serviços Consultivos e de Conformidade | ||

| Por Modelo de Implantação | Nuvem | |

| Híbrido | ||

| Local | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de serviços de RH gerenciados?

O mercado de serviços de RH gerenciados estava avaliado em USD 51,82 bilhões em 2025 e está projetado para atingir USD 88,60 bilhões até 2031, crescendo a uma CAGR de 9,88% durante 2026-2031.

Qual categoria de serviço lidera a receita em serviços de RH gerenciados?

A administração de folha de pagamento e benefícios liderou o mercado com uma participação de receita de 32,47% em 2025, sustentada pela natureza não discricionária da execução da folha de pagamento e pelo alto risco de conformidade.

Qual modelo de implantação está crescendo mais rapidamente em serviços de RH gerenciados?

A entrega híbrida é o modelo de implantação de crescimento mais rápido, com uma CAGR projetada de 11,72% até 2031, à medida que as empresas equilibram a escala da nuvem com uma governança mais rígida sobre dados sensíveis de funcionários.

Por que as PMEs estão se tornando compradores importantes de serviços de RH terceirizados?

As PMEs estão projetadas para crescer a uma CAGR de 13,41% até 2031 porque os provedores agora oferecem serviços modulares e baseados em uso que reduzem as barreiras contratuais para organizações menores.

Qual setor do usuário final está expandindo mais rapidamente?

Saúde e ciências da vida está prevista para crescer a uma CAGR de 14,28% até 2031, impulsionada pela expansão da força de trabalho e por necessidades mais rigorosas em torno de credenciamento, conformidade e manutenção de registros da força de trabalho.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 15,36% até 2031, sustentada pela adoção de terceirização na Índia, China e Sudeste Asiático.

Página atualizada pela última vez em: