Tamanho e Participação do Mercado de Plataforma de Entrega de Serviços de RH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Entrega de Serviços de RH por Mordor Intelligence

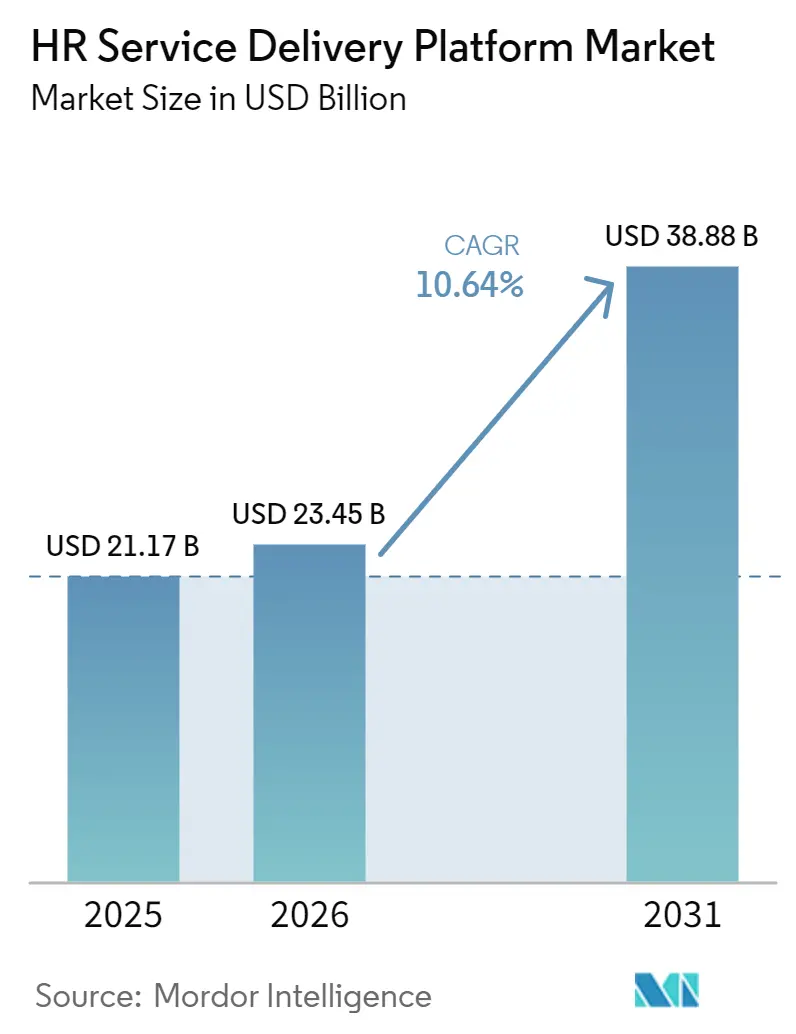

O tamanho do mercado de plataforma de entrega de serviços de RH deve aumentar de USD 21,27 bilhões em 2025 para USD 23,45 bilhões em 2026 e atingir USD 38,88 bilhões até 2031, crescendo a uma CAGR de 10,64% no período de 2026 a 2031. O mercado de plataforma de entrega de serviços de RH está em expansão à medida que os empregadores abandonam ferramentas separadas para administração de pessoal, gestão de casos, folha de pagamento, análise de força de trabalho e fluxos de trabalho de talentos, adotando sistemas unificados que suportam processos habilitados por IA e maior controle operacional. A pressão regulatória também está tornando a adoção de plataformas mais duradoura, especialmente à medida que os empregadores se preparam para relatórios de transparência salarial, governança mais rigorosa de IA em decisões de emprego e expectativas mais fortes de auditabilidade em todas as regiões. A migração para a nuvem permanece central nessa mudança, pois os ambientes legados de RH e ERP agora expõem lacunas de segurança, integração e conformidade que as plataformas modernas foram desenvolvidas para resolver. O comportamento competitivo no mercado de plataforma de entrega de serviços de RH é cada vez mais moldado por expansão de plataformas, lançamentos de funcionalidades de IA, investimentos em nuvem soberana e aquisições que ajudam os fornecedores a ampliar a cobertura de suas suítes ou aprofundar a propriedade de fluxos de trabalho. A oportunidade de curto prazo mais forte reside onde os empregadores precisam tanto de eficiência operacional quanto de prontidão regulatória, particularmente em grandes forças de trabalho multinacionais, ambientes de saúde e organizações de médio porte em crescimento que desejam capacidades de nível empresarial sem a complexidade de implementação em escala empresarial.

Principais Conclusões do Relatório

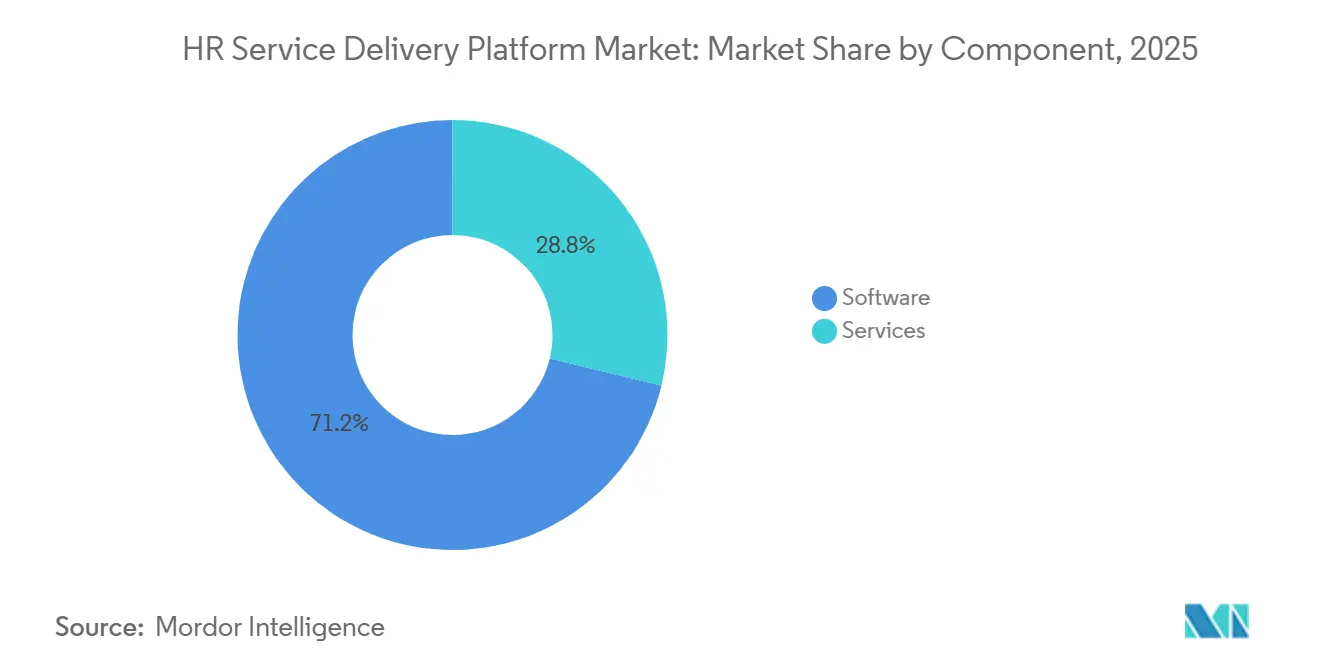

- Por componente, o software representou 71,21% do tamanho do mercado de plataforma de entrega de serviços de RH em 2025, enquanto os serviços devem se expandir a uma CAGR de 12,43% até 2031.

- Por modelo de implantação, a implantação baseada em nuvem deteve 64,90% de participação em 2025, enquanto o modelo híbrido deve crescer a uma CAGR de 11,87% até 2031.

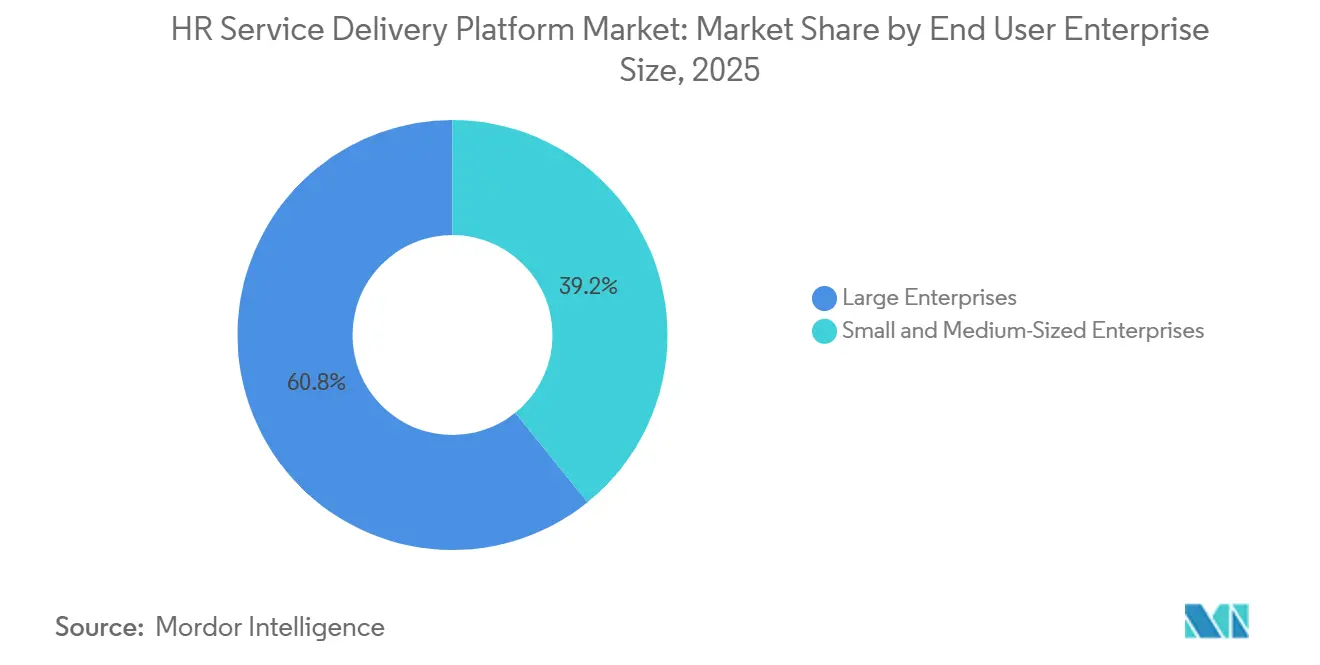

- Por porte empresarial, as grandes empresas detiveram 60,81% da participação do mercado de plataforma de entrega de serviços de RH em 2025, enquanto as PMEs devem avançar a uma CAGR de 13,12% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações representou 28,62% em 2025, enquanto saúde e ciências da vida deve se expandir a uma CAGR de 12,78% até 2031.

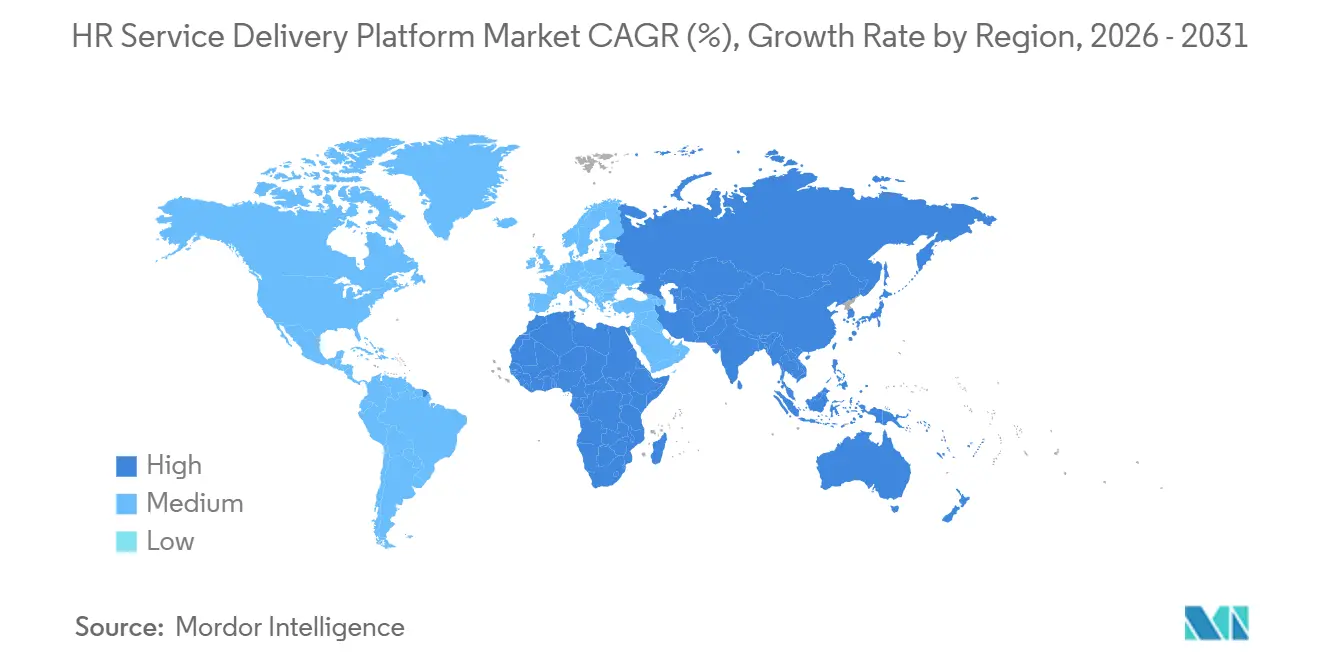

- Por geografia, a América do Norte deteve 41,71% do mercado de plataforma de entrega de serviços de RH em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 15,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Entrega de Serviços de RH

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para a Nuvem a partir de Pilhas Legadas de Recursos Humanos | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Autoatendimento Unificado de Funcionários e Gestão de Casos | +2.4% | Global | Curto prazo (≤ 2 anos) |

| Necessidade de Análise de Força de Trabalho em Tempo Real e Automação de Fluxos de Trabalho | +1.9% | Global | Médio prazo (2 a 4 anos) |

| Modelos de Trabalho Híbrido e Distribuído Expandindo os Pontos de Contato Digitais de Recursos Humanos | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Diretiva de Transparência Salarial da União Europeia Forçando a Harmonização de Dados de Cargos e Remuneração | +0.9% | Europa, com expansão para multinacionais da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Planejamento de Força de Trabalho Baseado em Competências e Mobilidade Interna de Talentos | +0.7% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para a Nuvem a partir de Pilhas Legadas de Recursos Humanos

A migração para a nuvem no mercado de plataforma de entrega de serviços de RH foi além de uma discussão de custos e agora está no centro da resiliência operacional. A Strada relatou em julho de 2025 que quase 40% das empresas ainda operavam sistemas legados de RH e ERP locais, e que limitações orçamentárias e complexidade de integração afetavam 42% dos planos de transformação. Essa constatação é relevante porque o atraso na migração agora acarreta uma penalidade maior, especialmente após o SAP ECC ter chegado ao fim de vida em dezembro de 2025 e o Microsoft Dynamics GP ter avançado em direção ao encerramento do suporte em 2029, o que aumenta o risco de segurança e capacidade para organizações que permanecem em pilhas mais antigas. O governo federal dos Estados Unidos reforçou essa direção quando o OPM e o OMB anunciaram o Federal HR 2.0, um programa que começa no ano fiscal de 2026 e visa consolidar mais de 100 sistemas legados de RH em uma única plataforma comercial. A ISG também projetou que 83% das empresas terão SaaS ou nuvem híbrida no núcleo de sua tecnologia de RH até o final de 2027, sugerindo que a janela de migração no mercado de plataforma de entrega de serviços de RH está se estreitando rapidamente. Fornecedores que conseguem reduzir o tempo de implantação e demonstrar ganhos operacionais, e não apenas economias de licença, estão, portanto, em uma posição mais forte no mercado de plataforma de entrega de serviços de RH.[1]Cisco, "Estudo Global de Trabalho Híbrido da Cisco 2025," Sala de Imprensa da Cisco, cisco.com

Demanda Crescente por Autoatendimento Unificado de Funcionários e Gestão de Casos

O mercado de plataforma de entrega de serviços de RH também está sendo impulsionado pela frustração com modelos fragmentados de helpdesk de RH e fluxos de trabalho lentos de suporte a funcionários. A McKinsey relatou em 2025 que apenas 19% dos processos centrais de RH na Europa haviam sido aprimorados com IA generativa, enquanto outros 32% permaneciam em estágios piloto, deixando um grande espaço para plataformas que possam automatizar roteamento, pesquisa e resolução em escala. A mesma demanda é evidente no design de organizações de serviços, onde centros especializados de serviços compartilhados de RH permanecem subutilizados, o que significa que muitas empresas ainda não capturaram os ganhos de eficiência provenientes da centralização da entrega de serviços em uma plataforma comum. A UKG demonstrou o valor desse modelo na área de saúde, onde sua capacidade Rapid Hire automatizou até 90% das tarefas repetitivas de contratação, reduziu o tempo de contratação em 10 dias e triplicou as taxas de conversão de candidatura para contratação para clientes que operam sob pressão aguda de pessoal. Como resultado, o mercado de plataforma de entrega de serviços de RH está registrando uma demanda mais forte por plataformas que combinam autoatendimento de funcionários, gestão de casos, acesso ao conhecimento e automação de fluxos de trabalho em uma única camada operacional.

Necessidade de Análise de Força de Trabalho em Tempo Real e Automação de Fluxos de Trabalho

A análise em tempo real e a automação de fluxos de trabalho estão se tornando critérios básicos de compra no mercado de plataforma de entrega de serviços de RH. A ISG relatou que os orçamentos médios de IA para RH eram de USD 1,6 milhão em 2026, dez vezes o nível de 2023, e que os casos de uso de IA de RH em produção haviam dobrado para mais de 30%, liderados por automação de integração de novos funcionários, criação de documentos de RH e publicações de vagas assistidas por IA. O valor agora depende menos de painéis isolados e mais de quão bem as análises estão vinculadas a ações dentro dos fluxos de trabalho, pois ecossistemas integrados entregaram o dobro do ROI em comparação com configurações isoladas na mesma pesquisa. A Finch acrescentou outro sinal do mesmo problema no início de 2025, ao constatar que 1 em cada 8 empregadores ainda gastava mais de 4 horas por semana em entrada manual de dados de RH porque os sistemas não estavam devidamente conectados. A BCG argumentou posteriormente que RH e serviços compartilhados estão entre os ambientes mais precoces e produtivos para IA agêntica, especialmente quando os empregadores primeiro eliminam soluções alternativas em planilhas, sistemas desconectados e má higiene de dados, fortalecendo assim o caminho de demanda de longo prazo para o mercado de plataforma de entrega de serviços de RH.

Modelos de Trabalho Híbrido e Distribuído Expandindo os Pontos de Contato Digitais de Recursos Humanos

O mercado de plataforma de entrega de serviços de RH continua a se beneficiar da expansão permanente dos pontos de contato digitais de RH criados pelo trabalho híbrido e distribuído. A Cisco constatou em 2025 que apenas 49% dos funcionários consideravam os fluxos de trabalho contínuos entre locais, enquanto 93% dos empregadores investiam em tecnologias de IA e colaboração para fechar essa lacuna. Esse modelo operacional aumenta a complexidade de conformidade porque equipes distribuídas em muitas jurisdições criam obrigações de imposto sobre folha de pagamento, legislação trabalhista e transferência de dados que sistemas centralizados mais antigos não foram projetados para gerenciar de forma eficaz. Os empregadores, portanto, precisam de plataformas que possam lidar com regras locais, atualizações de políticas e controles transfronteiriços de forma nativa, em vez de por meio de camadas de middleware ou soluções alternativas manuais. O CIPD também relatou em 2025 que 15% das organizações planejavam investir mais em tecnologia especificamente para apoiar o trabalho híbrido ou em casa dentro de 12 meses, com qualidade e quantidade de tecnologia classificadas como as principais prioridades de gastos. Isso mantém o mercado de plataforma de entrega de serviços de RH estreitamente ligado a programas mais amplos de digitalização da força de trabalho na América do Norte, Europa e, cada vez mais, na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados e Controles Transfronteiriços de Dados de Funcionários | -1.5% | Global, com maior severidade na UE e no EEE | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Complexidade de Integração com Sistemas Legados de Planejamento de Recursos Empresariais e Folha de Pagamento | -1.3% | Global, concentrado em grandes empresas e setor público | Médio prazo (2 a 4 anos) |

| Lei de Inteligência Artificial da União Europeia e Responsabilidade Algorítmica para Decisões de Emprego | -0.8% | Europa, com expansão para multinacionais globais com forças de trabalho na UE | Médio prazo (2 a 4 anos) |

| Soberania de Dados e Requisitos de Hospedagem Regional | -0.6% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados e Controles Transfronteiriços de Dados de Funcionários

As regras de privacidade e transferência transfronteiriça continuam sendo um dos freios mais claros no mercado de plataforma de entrega de serviços de RH. O desafio não se limita mais à revisão jurídica, pois os empregadores multinacionais agora precisam de cláusulas contratuais padrão, avaliações de impacto de transferência e governança de subprocessadores incorporadas diretamente nas operações da plataforma.[2]Conselho Europeu de Proteção de Dados, "Europrivacy como Mecanismo de Transferência de Dados," iGDPR, igdpr.eu O Conselho Europeu de Proteção de Dados aprovou o Europrivacy em abril de 2026 como o primeiro mecanismo baseado em certificação para transferências internacionais de dados nos termos dos Artigos 42 e 46 do RGPD, criando um novo caminho de conformidade que os fornecedores devem suportar juntamente com os frameworks de transferência mais antigos. Os efeitos sobre as aquisições já são visíveis, pois compradores nos setores de saúde, serviços financeiros e setor público favorecem cada vez mais fornecedores com infraestrutura baseada na UE e controles mais fortes de residência local. Em mercados como Alemanha, França e Benelux, a devida diligência nos termos do Artigo 28 do RGPD também está direcionando as avaliações para fornecedores que possam demonstrar hospedagem local e maior responsabilidade em toda a cadeia de tratamento de dados, reduzindo a flexibilidade de plataformas globalmente padronizadas no mercado de entrega de serviços de RH.

Complexidade de Integração com Sistemas Legados de Planejamento de Recursos Empresariais e Folha de Pagamento

A integração com sistemas legados de ERP e folha de pagamento continua a desacelerar a adoção no mercado de plataforma de entrega de serviços de RH, especialmente em grandes empresas e no setor público. Relatado em março de 2025, a capacidade de integração foi identificada como o fator mais influente nas decisões de compra de software de RH, à frente do preço, e estima-se que sistemas de RH desconectados gerem mais de USD 8 bilhões em custos operacionais anuais para os empregadores. O mesmo problema é difícil de resolver estruturalmente porque os 10 principais provedores de folha de pagamento cobriam apenas 62% do mercado dos Estados Unidos, de modo que cada provedor não suportado ainda pode bloquear ou atrasar um negócio para uma plataforma que não possui ampla cobertura de conectores. Os resultados também mostraram que tanto as restrições orçamentárias quanto a complexidade de integração afetaram 42% das grandes empresas que planejavam uma transformação de HCM, demonstrando que o atrito técnico e a pressão de gestão de mudanças frequentemente andam juntos. Nesse cenário, os fornecedores no mercado de plataforma de entrega de serviços de RH ganham vantagem ao oferecer conectores pré-construídos para ambientes SAP, Oracle e Microsoft, em vez de depender de projetos de middleware personalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Liderança do Software se Mantém Enquanto os Serviços Escalam com a Complexidade da Implantação

O software representou 71,21% do mercado de plataforma de entrega de serviços de RH em 2025, o que demonstra que as licenças recorrentes continuam sendo o principal motor comercial da categoria. No setor de plataforma de entrega de serviços de RH, os compradores desejam cada vez mais RH central, gestão de serviços a funcionários, folha de pagamento, gestão de força de trabalho, ferramentas de talentos, análises e aprendizado, todos conectados em uma única suíte, em vez de integrados como produtos separados. Essa preferência sustenta um modelo em que lançamentos contínuos de IA, atualizações de conformidade e expansão de módulos reforçam a renovação e a atividade de venda cruzada ao longo do tempo. O resultado é que o software continua a dominar o mercado de plataforma de entrega de serviços de RH, mesmo enquanto os clientes debatem até que ponto devem consolidar sob um único fornecedor.

Os serviços devem crescer a uma CAGR de 12,43% até 2031, tornando-o o componente de crescimento mais rápido, mesmo partindo de uma base menor. Isso não enfraquece o argumento do software, pois a demanda por implementação, serviços gerenciados e consultoria de conformidade tende a aumentar à medida que as plataformas se tornam mais amplas e mais integradas nas operações diárias. O suporte do fornecedor, os programas de sucesso do cliente e os serviços gerenciados estão se tornando centrais para a realização de valor para os compradores de HCM para PMEs, o que está alinhado com essa direção. O tamanho do mercado de plataforma de entrega de serviços de RH para software permanece maior, mas a camada de serviços está se tornando mais duradoura porque os clientes precisam de ajuda com implantação, integração e alinhamento de políticas à medida que o modelo operacional se torna mais complexo.

Por Modelo de Implantação: A Nuvem Permanece a Escolha Principal Enquanto o Modelo Híbrido Avança em Ambientes Regulados

A implantação baseada em nuvem representou 64,90% do mercado de plataforma de entrega de serviços de RH em 2025, refletindo menores custos de infraestrutura, entrega mais rápida de funcionalidades e atualizações de políticas mais fáceis em forças de trabalho distribuídas. Essa posição está alinhada com a mudança mais ampla no mercado de plataforma de entrega de serviços de RH em direção a ambientes hospedados que suportam análises, autoatendimento e mudanças contínuas de configuração sem a sobrecarga local. A Workday reforçou essa direção em novembro de 2025 ao lançar o Workday EU Sovereign Cloud com residência total de dados na UE e operações baseadas na UE, demonstrando que os fornecedores estão abordando as preocupações regulatórias dentro do modelo de nuvem, em vez de se afastar dele. O OPM e o OMB também sinalizaram a mesma transição quando o Federal HR 2.0 estabeleceu o objetivo de migrar mais de 100 sistemas federais legados para uma plataforma comercial até o ano fiscal de 2028.

A implantação híbrida deve crescer a uma CAGR de 11,87% até 2031, indicando que alguns empregadores ainda precisam de uma arquitetura mista para conformidade e controle. Compradores de serviços financeiros, saúde e governo frequentemente desejam agilidade da nuvem para autoatendimento e análises, mantendo dados selecionados de folha de pagamento ou pessoal em ambientes controlados localmente. Esse padrão significa que o crescimento híbrido no mercado de plataforma de entrega de serviços de RH não é um sinal de hesitação em relação à nuvem, mas uma resposta às regras de residência e à política interna de risco. O setor de plataforma de entrega de serviços de RH, portanto, continua a favorecer o design com prioridade para a nuvem, enquanto a arquitetura híbrida se expande onde as condições legais e operacionais exigem escolhas de implantação mais segmentadas.[3]Workday, "A Workday lança o Workday EU Sovereign Cloud para desbloquear IA empresarial com residência e controle total de dados na UE," Sala de Imprensa da Workday, workday.com

Por Porte do Usuário Final Empresarial: Grandes Empresas Lideram a Receita Enquanto as PMEs Ganham Velocidade

As grandes empresas detiveram 60,81% da participação do mercado de plataforma de entrega de serviços de RH em 2025, refletindo o peso das forças de trabalho globais, maior complexidade de processos e integração mais profunda de HCM em ambientes de ERP. Esses clientes geralmente têm ciclos de compra mais longos e requisitos de governança mais pesados, mas também criam contratos multimodulares estáveis que moldam o segmento empresarial do mercado de plataforma de entrega de serviços de RH. A demanda nesse grupo permanece vinculada à gestão de casos, coordenação de folha de pagamento, análises e controle de conformidade em muitas jurisdições. Isso mantém as grandes empresas no centro dos gastos, mesmo com o crescimento se deslocando para outros segmentos.

As PMEs devem crescer a uma CAGR de 13,12% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de plataforma de entrega de serviços de RH. RH e serviços compartilhados foram apontados no final de 2025 como um dos ambientes mais precoces e produtivos para IA agêntica, um ponto que importa fortemente para empresas menores que precisam automatizar porque o quadro de pessoal de RH é limitado. Um estudo revisado por pares de 2026 constatou que plataformas de HRM baseadas em nuvem melhoraram a precisão dos dados, a confiabilidade das avaliações e a capacidade de resposta operacional em ambientes de PMEs. A pesquisa também destacou que a unificação de folha de pagamento, RH e processos de talentos em um único sistema era a principal prioridade das PMEs, apoiando plataformas modulares e baseadas em uso com ciclos de implantação curtos. O mercado de plataforma de entrega de serviços de RH para PMEs está, portanto, ganhando impulso, à medida que os compradores buscam análises e automação de nível empresarial sem o perfil de tempo e custo de programas de transformação em grande escala.

Por Setor do Usuário Final: TI e Telecomunicações Lidera Enquanto Saúde e Ciências da Vida Acelera

Tecnologia da informação e telecomunicações representou 28,62% do tamanho do mercado de plataforma de entrega de serviços de RH em 2025, sustentado por grandes forças de trabalho digitais, uso maduro de SaaS e demanda constante por análises avançadas e gestão baseada em competências. Esse segmento vertical tem sido um adotante precoce no mercado de plataforma de entrega de serviços de RH porque os compradores já operam em ambientes centrados na nuvem e estão mais dispostos a expandir para planejamento habilitado por IA e fluxos de trabalho de serviços. A demanda atual está concentrada em análises organizacionais, visibilidade de talentos e automação que melhora a velocidade sem criar mais camadas administrativas. Essa combinação ajuda TI e telecomunicações a permanecer o maior setor do usuário final por receita.

Saúde e ciências da vida deve crescer a uma CAGR de 12,78% até 2031, tornando-o o segmento vertical de crescimento mais rápido no mercado de plataforma de entrega de serviços de RH. O caminho de crescimento está ligado à complexidade de credenciais, agendamento baseado em turnos, necessidades de acesso móvel e maior rotatividade impulsionada pelo esgotamento profissional, todos os quais extrapolam os limites dos designs genéricos de HCM. Em 2026, 83% dos trabalhadores de saúde em ambientes de cuidados intensivos e 82% em ambientes não intensivos relataram sentir esgotamento profissional pelo menos às vezes, indicando um ponto de dor operacional claro ligado a pessoal e agendamento. Um grande sistema público também selecionou uma solução de gestão de força de trabalho cobrindo o ciclo de vida completo do funcionário, demonstrando como grandes organizações de saúde estão migrando de ferramentas de RH personalizadas para plataformas comerciais com suporte de conformidade mais robusto. Em todo o mercado de plataforma de entrega de serviços de RH, a saúde se destaca porque o design de fluxos de trabalho e a profundidade de conformidade importam tanto quanto a ampla cobertura de HCM.

Análise Geográfica

A América do Norte deteve 41,71% da participação do mercado de plataforma de entrega de serviços de RH em 2025, tornando-se a principal base de receita regional. Os Estados Unidos responderam pela maior parte dessa demanda porque a adoção de SaaS empresarial permaneceu acima das médias globais e os grandes empregadores continuaram a modernizar os sistemas de força de trabalho em escala. O Federal HR 2.0 tornou-se o sinal público mais claro dessa tendência quando o OPM e o OMB estabeleceram o objetivo de consolidar mais de 100 sistemas de RH de agências em uma única plataforma comercial de HCM, com um contrato de 10 anos que deve superar USD 1 bilhão. O Canadá introduz uma nova fonte de demanda, pois 13 províncias e territórios criam um ônus de conformidade multijurisdicional que favorece plataformas com atualizações legislativas automatizadas e maior alinhamento de folha de pagamento. O México também apoia o mercado de plataforma de entrega de serviços de RH por meio do crescimento da manufatura e das necessidades de administração de força de trabalho transfronteiriça, especialmente em ambientes de trabalho horista de alto volume.

A Europa permanece uma das partes mais regulamentadas do mercado de plataforma de entrega de serviços de RH, e essa complexidade também está se tornando um forte motor comercial. A Diretiva (UE) 2023/970 exigiu que os Estados-Membros transpusessem a Diretiva de Transparência Salarial até 7 de junho de 2026, o que pressionou os empregadores a harmonizar as estruturas de cargos e combinar dados de RH e folha de pagamento para fins de relatório. Empregadores com 250 ou mais trabalhadores começarão a apresentar relatórios anuais sobre a diferença salarial de gênero em 2027 com base nos dados de 2026, o que estreitou a janela de prontidão do sistema para a implantação de plataformas. Alemanha, Reino Unido, França e Países Baixos continuam sendo os maiores mercados de receita na região, enquanto a hospedagem local e a prontidão para o RGPD moldam cada vez mais a seleção de fornecedores. A Rússia também mantém um perfil mais restrito porque a Lei Federal nº 242-FZ exige a localização de dados como requisito central, limitando o escopo dos modelos globais de implantação em nuvem.

A Ásia-Pacífico deve crescer a uma CAGR de 15,21% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de plataforma de entrega de serviços de RH. O crescimento nessa região vem da expansão de multinacionais, da digitalização mais rápida entre empregadores de médio porte e do surgimento de fornecedores locais que lidam com regras específicas de cada país melhor do que as suítes globais em alguns casos de uso. A China ilustra esse padrão por meio de plataformas como Kingdee AI HR e Yonyou, que são desenvolvidas em torno dos requisitos locais de trabalho, tributação e previdência social. A Índia também se tornou mais importante depois que a Darwinbox captou USD 140 milhões em março de 2025 e transferiu sua sede para Singapura como parte de uma expansão internacional mais ampla. O Japão acrescentou outro sinal claro em abril de 2026, quando a SmartHR ultrapassou 80.000 empresas registradas e garantiu seu sétimo ano consecutivo como o principal fornecedor de nuvem de gestão de trabalho, o que demonstra que o mercado de plataforma de entrega de serviços de RH na Ásia-Pacífico não é definido apenas pelos incumbentes globais.[4]SmartHR, "SmartHR Alcança 7 Anos Consecutivos como Nº 1 em Participação de Mercado, Superando 80.000 Empresas Registradas," SmartHR, smarthr.jp

Cenário Competitivo

O mercado de plataforma de entrega de serviços de RH é fragmentado no segmento empresarial, onde Workday, Oracle, ADP, SAP SuccessFactors e UKG permanecem os nomes mais visíveis nas avaliações de grandes contas. Ao mesmo tempo, o mercado permanece fragmentado nas camadas de médio porte e PMEs, onde HiBob, Rippling, Personio, Darwinbox e Deel cada um detém posições mais restritas por geografia, caso de uso ou porte do cliente. Essa estrutura dividida importa porque a liderança nas aquisições da Fortune 500 não se converte automaticamente em controle do conjunto mais amplo de receitas. Isso também explica por que o mercado continua mostrando tanto consolidação de plataformas quanto nova entrada de especialistas ao mesmo tempo.

A estratégia de produto mudou da competição pura de funcionalidades para um controle mais amplo de fluxos de trabalho. A Workday avançou cedo nesse ciclo ao lançar o Sana em março de 2026 e, em seguida, expandir sua parceria com o Google Cloud em maio de 2026 para incorporar o Sana nos fluxos de trabalho diários dos funcionários, estendendo a Workday além de um sistema de RH independente para uma camada mais ampla de inteligência empresarial. A Oracle seguiu com o Fusion Agentic Applications for HR em abril de 2026, incorporando 8 agentes de IA especializados e um Centro de Comando de Operações de Força de Trabalho no Oracle Fusion Cloud HCM. A UKG também aprimorou seu posicionamento em maio de 2026 ao lançar o UKG Pro Pay with Workforce AI, que usa IA agêntica para detectar e resolver anomalias de folha de pagamento em tempo real. Esses movimentos mostram que os fornecedores estão tentando ser proprietários do suporte à decisão, não apenas do processamento de transações, e elevam o nível competitivo para fornecedores menores que ainda dependem de diferenciação de módulos restritos.

Fusões e aquisições e a expansão de plataformas adjacentes continuam sendo importantes porque os compradores preferem cada vez mais menos sistemas com cobertura nativa mais ampla. A Paylocity acrescentou a esse padrão em abril de 2026 ao adquirir a Grayscale Labs para fortalecer a automação de recrutamento orientada por IA para contratação em alto volume. A Dayforce também avançou mais profundamente no planejamento de força de trabalho por meio de sua aquisição da Agentnoon e integração de produtos, transformando o planejamento baseado em competências em uma capacidade operacional dentro de sua plataforma mais ampla. A demanda por espaços inexplorados permanece mais forte em fluxos de trabalho verticais como saúde, manufatura e governo, bem como em infraestrutura global de folha de pagamento, onde a propriedade dos trilhos subjacentes de folha de pagamento está se tornando estrategicamente valiosa. Isso deixa o mercado aberto a uma consolidação adicional, mesmo que especialistas regionais e de fluxos de trabalho ainda tenham espaço para crescer onde a localização ou a profundidade setorial importa mais do que a amplitude de uma suíte completa.

Líderes do Setor de Plataforma de Entrega de Serviços de RH

-

Workday, Inc.

-

Ultimate Kronos Group, Inc.

-

Automatic Data Processing, Inc.

-

Paycom Software, Inc.

-

Dayforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Workday e o Google Cloud expandiram sua parceria estratégica para incorporar o Agente de Autoatendimento Sana da Workday no Gemini Enterprise, permitindo que os funcionários concluam tarefas de RH e finanças sem trocar de aplicativo. A parceria cria uma integração de dados sem cópia entre o Workday Data Cloud e o Google Cloud Lakehouse, possibilitando análises mais profundas de força de trabalho entre sistemas.

- Maio de 2026: A SAP anunciou que a Tata Consultancy Services (TCS) migrou com sucesso suas operações globais de folha de pagamento para o SAP S/4HANA Cloud na AWS, consolidando a folha de pagamento multinacional por meio de mais de 20 interfaces de alto volume e estabelecendo uma base digital escalável para operações adaptativas de força de trabalho.

- Maio de 2026: A UKG lançou o UKG Pro Pay with Workforce AI no Payroll Congress 2026, incorporando IA de Auditoria de Folha de Pagamento, IA de Detecção de Anomalias e um Agente Analista de Folha de Pagamento com IA para detectar e resolver erros de folha de pagamento em tempo real, visando o vazamento de folha de pagamento de 2 a 4%.

- Maio de 2026: A Paychex lançou a Plataforma de IA WISE, uma camada de inteligência agêntica abrangendo Paychex Flex, Paycor e SurePayroll, fornecendo agentes de IA, consultoria especializada, inteligência incorporada e assistentes pessoais em todo o ciclo de vida de RH e folha de pagamento para clientes de PMEs.

Escopo do Relatório do Mercado de Plataforma de Entrega de Serviços de RH

O mercado de Plataforma de Entrega de Serviços de RH refere-se a soluções integradas de software e serviços que centralizam e simplificam as operações de recursos humanos nas organizações. Essas plataformas abrangem funções centrais de RH, gestão de serviços a funcionários e helpdesk, folha de pagamento e remuneração, gestão de força de trabalho, gestão de talentos, análise de pessoas e relatórios, e aprendizado e desenvolvimento. Entregues por meio de modelos de implantação baseados em nuvem, locais e híbridos, atendem tanto a grandes empresas quanto a PMEs em setores como BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O objetivo principal deste mercado é aumentar a eficiência de RH, reduzir a sobrecarga administrativa, melhorar o engajamento dos funcionários, garantir a conformidade e fornecer insights baseados em dados que apoiem a produtividade da força de trabalho e o crescimento organizacional.

O relatório do mercado de Plataforma de Entrega de Serviços de RH é segmentado por Componente (Software, [RH Central, Gestão de Serviços a Funcionários e Helpdesk, Folha de Pagamento e Remuneração, Gestão de Força de Trabalho, Gestão de Talentos, Análise de Pessoas e Relatórios, Aprendizado e Desenvolvimento] e Serviços), Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | RH Central |

| Gestão de Serviços a Funcionários e Helpdesk | |

| Folha de Pagamento e Remuneração | |

| Gestão de Força de Trabalho | |

| Gestão de Talentos | |

| Análise de Pessoas e Relatórios | |

| Aprendizado e Desenvolvimento | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | RH Central |

| Gestão de Serviços a Funcionários e Helpdesk | ||

| Folha de Pagamento e Remuneração | ||

| Gestão de Força de Trabalho | ||

| Gestão de Talentos | ||

| Análise de Pessoas e Relatórios | ||

| Aprendizado e Desenvolvimento | ||

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte do Usuário Final Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do espaço de plataforma de entrega de serviços de RH?

O mercado de plataforma de entrega de serviços de RH foi avaliado em USD 21,27 bilhões em 2025, atingiu USD 23,45 bilhões em 2026 e deve alcançar USD 38,88 bilhões até 2031 a uma CAGR de 10,64%.

Qual modelo de implantação é mais amplamente utilizado hoje?

A implantação baseada em nuvem liderou com uma participação de 64,90% em 2025 porque os empregadores desejam entrega mais rápida de funcionalidades, menor ônus de infraestrutura e atualizações de conformidade mais fáceis.

Qual segmento de clientes está crescendo mais rapidamente?

As PMEs devem crescer a uma CAGR de 13,12% até 2031, à medida que plataformas modulares e baseadas em uso tornam as ferramentas avançadas de RH mais acessíveis a organizações menores.

Qual segmento vertical do usuário final cria a demanda mais forte atualmente?

Tecnologia da informação e telecomunicações liderou com 28,62% em 2025, enquanto saúde e ciências da vida está crescendo mais rapidamente a uma CAGR de 12,78% devido à pressão de pessoal, agendamento e credenciamento.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

A Ásia-Pacífico deve crescer a uma CAGR de 15,21% até 2031 devido à digitalização do mercado de médio porte, expansão de multinacionais e fornecedores locais fortes como SmartHR e provedores regionais de SaaS de RH.

Quais são as principais barreiras que desaceleram a adoção de plataformas?

Os controles de privacidade de dados e a complexidade de integração continuam sendo as maiores barreiras porque os empregadores multinacionais precisam de maior conformidade de transferência, enquanto muitas organizações ainda lutam para conectar sistemas legados de ERP e folha de pagamento.

Página atualizada pela última vez em: