Tamanho e Participação do Mercado de Tecnologia de Fermentação de Células de Mamíferos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

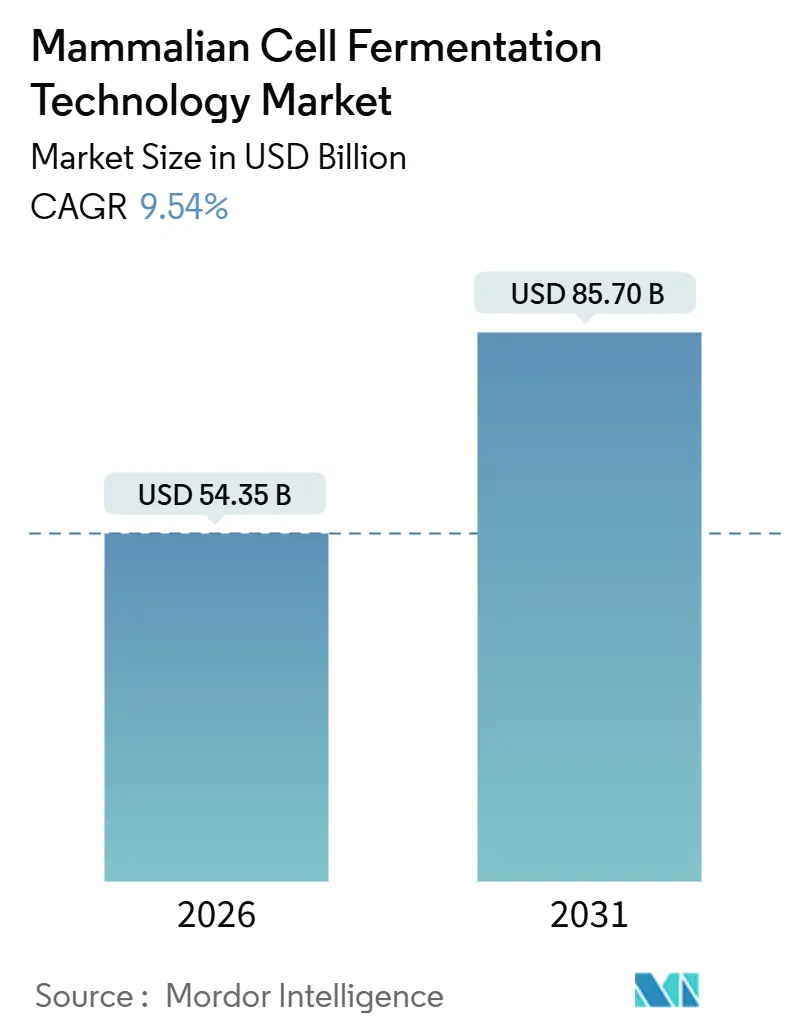

| Tamanho do Mercado (2026) | 54.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Fermentação de Células de Mamíferos por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Fermentação de Células de Mamíferos é estimado em USD 54,35 bilhões em 2026, e espera-se que atinja USD 85,70 bilhões até 2031, a um CAGR de 9,54% durante o período de previsão (2026-2031).

O impulso decorre de três mudanças estruturais: os anticorpos monoclonais respondem por mais da metade das aprovações recentes de novos medicamentos nos EUA, os biorreatores de tanque agitado de uso único agora dominam as novas adições de capacidade, e as organizações de desenvolvimento e fabricação por contrato (CDMOs) estão ampliando suítes de perfusão para conquistar mandatos de biossimilares e terapia celular. Os ganhos de produtividade upstream provenientes da otimização de meios guiada por IA, aliados a investimentos na cadeia de suprimentos em sistemas de coluna de bolhas de baixo cisalhamento, estão reduzindo o custo dos produtos e reformulando as estratégias de seleção de locais. Enquanto isso, as tarifas de fronteira de carbono na União Europeia estão acelerando a produção regionalizada de matérias-primas, e as plataformas de análise em tempo real da Thermo Fisher e da Sartorius estão transformando os biorreatores em ativos conectados que antecipam a deriva de titulação com antecedência. O foco competitivo, portanto, deslocou-se da escala do vaso para a inteligência de software, com os líderes de plataforma agrupando hardware de uso único, sensores e loops de controle baseados em nuvem em modelos de assinatura para garantir receita recorrente.

Principais Conclusões do Relatório

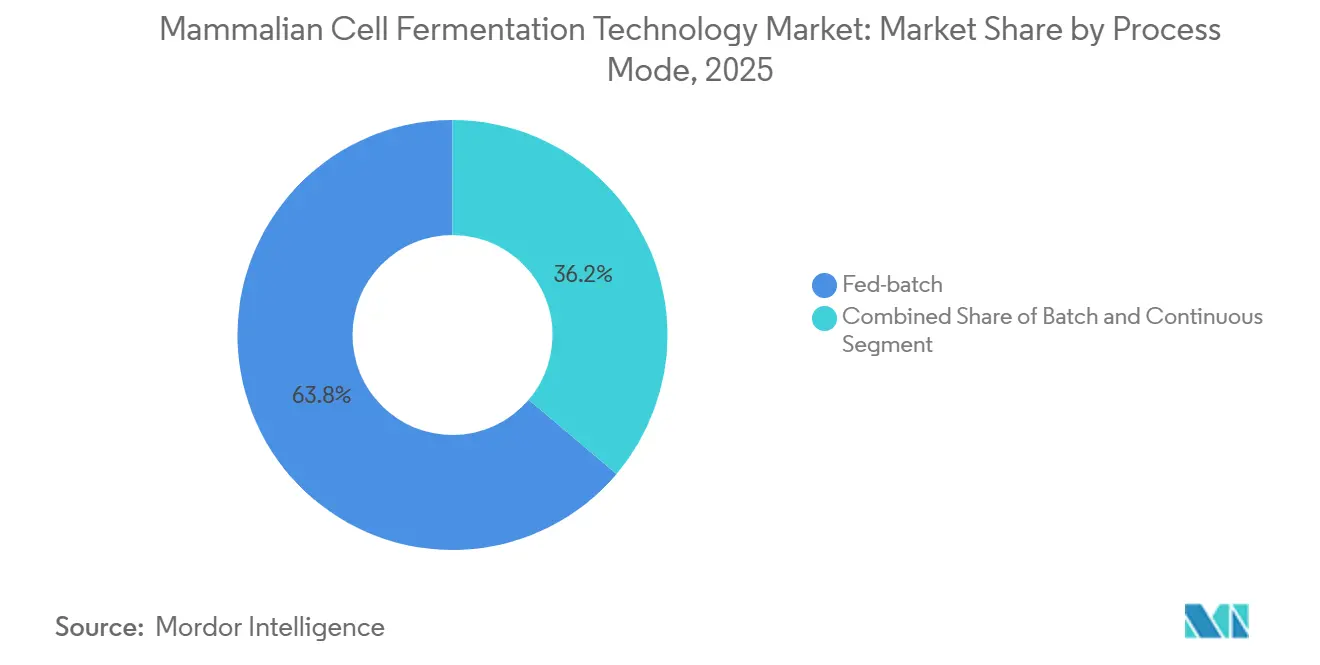

- Por modo de processo, a batelada alimentada respondeu por 63,81% da participação do mercado de tecnologia de fermentação de células de mamíferos em 2025, enquanto a perfusão contínua tem previsão de expansão a um CAGR de 9,94% até 2031.

- Por tipo de biorreator, os sistemas de tanque agitado de uso único lideraram com 56,29% de participação na receita em 2025; os projetos de coluna de bolhas e airlift têm projeção de registrar o CAGR mais rápido de 10,81% até 2031.

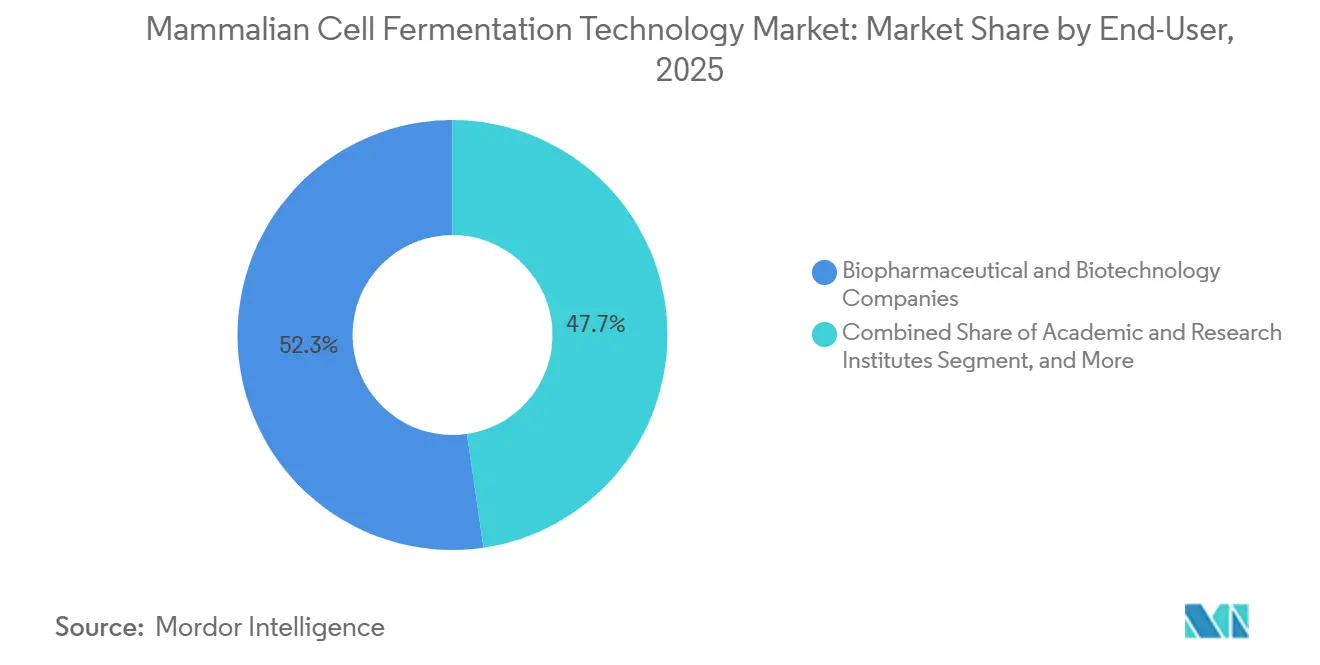

- Por usuário final, as empresas biofarmacêuticas e de biotecnologia responderam por 55,82% dos gastos em 2025, enquanto os CDMOs devem registrar o maior CAGR de 11,22% durante o período de previsão.

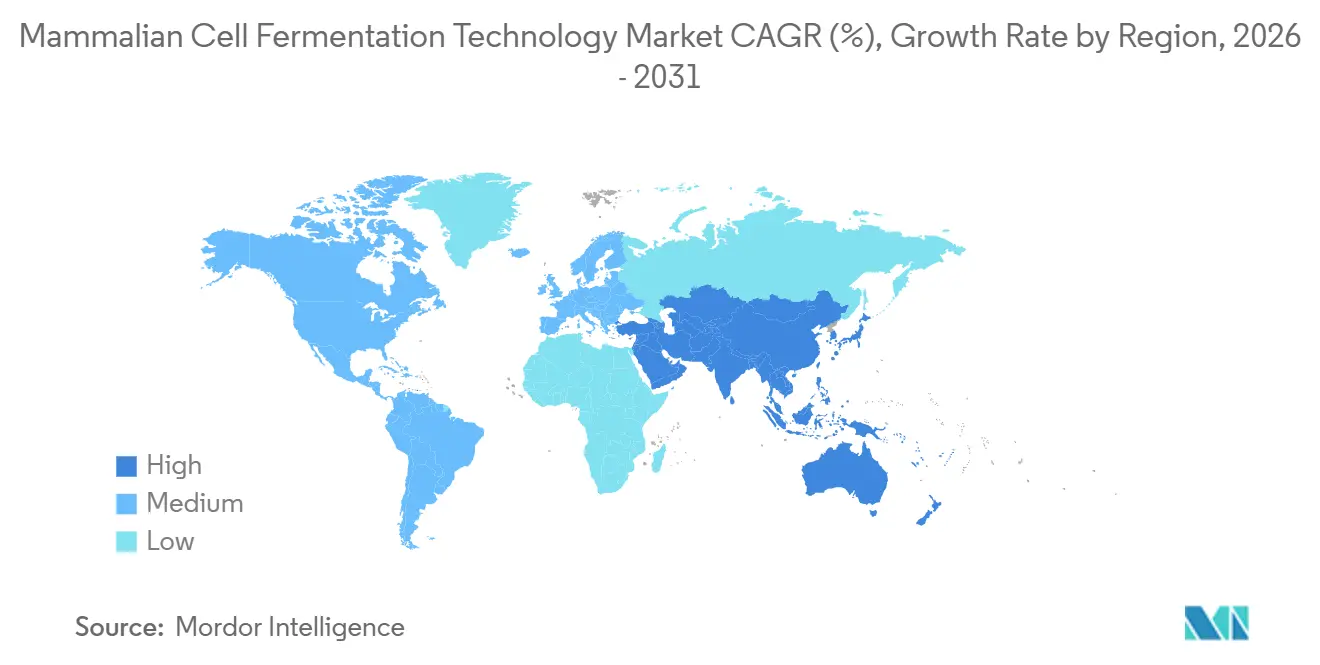

- Por geografia, a América do Norte manteve uma participação de 40,03% no mercado de tecnologia de fermentação de células de mamíferos em 2025, mas a Ásia-Pacífico está avançando a um CAGR de 12,95% com base nas expansões de capacidade na China e na Coreia do Sul.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Fermentação de Células de Mamíferos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Anticorpos Monoclonais Terapêuticos | +2.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Rápida Transição para Biorreatores de Uso Único e Conjuntos Descartáveis | +2.1% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Biofabricação na Ásia-Pacífico | +1.9% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização de Meios Guiada por IA Possibilitando Perfusão com CSPR Ultra-Baixo | +1.2% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Boom de Terceirização com CDMOs Adicionando Suítes de Perfusão em Grande Escala | +1.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Tarifas de Fronteira de Carbono Apoiando Centros Regionais de Fermentação | +0.8% | Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Anticorpos Monoclonais Terapêuticos

Trinta e um dos 55 novos medicamentos aprovados pela Agência de Alimentos e Medicamentos dos EUA em 2024 eram anticorpos monoclonais, evidenciando uma mudança constante em direção a biológicos complexos. Os investimentos em capacidade acompanham o ritmo: a Lonza está investindo USD 1,2 bilhão para adicionar quatro biorreatores de uso único de 20.000 litros em Vacaville, Califórnia, e a Fujifilm Diosynth comprometeu um desembolso semelhante para dez suítes de perfusão na Carolina do Norte.[1]Lonza Group, "Apresentação para Investidores 2025," lonza.com A Europa espelha a tendência, pois a Agência Europeia de Medicamentos validou 14 registros de anticorpos biossimilares em 2025, cada um dos quais requer trens de linhagem celular dedicados. A perfusão mantém as células em crescimento exponencial por até 60 dias, atingindo titulações de 12 g/L; essa produtividade significa que um único reator de perfusão de 2.000 litros pode substituir três vasos de batelada alimentada de 10.000 litros, liberando espaço em sala limpa para o trabalho de envase e acabamento. Os patrocinadores, portanto, estão reservando vagas plurianuais bem antes das leituras de fase tardia para reduzir os riscos dos cronogramas de lançamento.

Rápida Transição para Biorreatores de Uso Único e Conjuntos Descartáveis

Os tanques agitados de uso único responderam por 56,29% da capacidade instalada global em 2025 e eliminaram o encargo de capital de USD 18-25 milhões associado à fabricação em aço inoxidável e às bancadas de limpeza.[2]Sartorius AG, "Comunicado de Imprensa Out 2025," sartorius.com A WuXi Biologics instalou 18 novas unidades de 5.000 litros entre 2024 e 2025, o que reduziu o tempo de comissionamento de 24 meses para 14 meses e abriu caminho para 47 contratos adicionais de CDMO durante 2025. A pressão regulatória, no entanto, intensificou-se: a atualização Q3E de março de 2024 da Agência de Alimentos e Medicamentos dos EUA limita as concentrações de lixiviáveis a 1 ppm em janelas de estabilidade de 18 meses, um limiar que 22% dos sacos legados não conseguem atingir. A Sartorius respondeu com o saco Flexsafe Pro, lançado em outubro de 2025, cuja coextrusão de três camadas reduz os resíduos de platina em 85%, mas acrescenta um prêmio de preço de 34%. Os fabricantes em escala comercial agora dependem de layouts híbridos que combinam reatores de aço inoxidável com sacos de coleta de uso único, eliminando o risco de lixiviáveis sem sacrificar o volume upstream.

Expansão da Capacidade de Biofabricação na Ásia-Pacífico

A Ásia-Pacífico adicionou 1,2 milhão de litros de capacidade para células de mamíferos durante 2024-2025, liderada pela China, Índia e Coreia do Sul. O fundo de subsídios de CNY 18,6 bilhões de Pequim financiou um campus da WuXi Biologics de 240.000 metros quadrados que entrou em operação no início de 2026, abrigando conjuntos de vasos de 500 litros a 5.000 litros. O programa BioNEST da Índia cofinanciou seis centros regionais que oferecem acesso subsidiado a reatores em escala piloto, reduzindo o investimento inicial para startups domésticas em 40%. Os incentivos fiscais da Coreia do Sul ajudaram a Samsung Biologics e a Celltrion a ampliar a liderança do país em CDMOs, enquanto a AGC Biologics inaugurou uma planta de 50.000 litros em Yokohama voltada para patrocinadores locais que preferem fornecimento doméstico. Os fabricantes de medicamentos multinacionais, portanto, dividem suas cadeias clínicas e de lançamento, produzindo material de Fase I/II na Ásia-Pacífico para capturar 30% de economia de mão de obra, enquanto mantêm o fornecimento comercial na América do Norte ou na Europa para satisfazer os reguladores.

Otimização de Meios Guiada por IA Possibilitando Perfusão com CSPR Ultra-Baixo

Os algoritmos bayesianos agora reduzem os ciclos de desenvolvimento de meios de 18 meses para seis, inferindo perfis de absorção de nutrientes a partir de apenas 200 condições iniciais. O BioProduction Cloud da Thermo Fisher conecta a espectroscopia Raman a modelos híbridos mecanísticos de aprendizado de máquina que ajustam as alimentações de glicose e aminoácidos a cada 4 horas, aumentando a produtividade volumétrica em 22% e economizando USD 180.000 por lote de 2.000 litros.[3]Thermo Fisher Scientific, "Soluções de BioProdução," thermofisher.com O gêmeo digital Ambr da Sartorius prevê picos de lactato 36 horas antes da amostragem manual, evitando a deriva de titulação antes que ela se materialize. Essa otimização alcança taxas de perfusão específicas por célula abaixo de 0,03 nL por célula por dia, reduzindo pela metade o uso de meios e diminuindo o consumo de resina de cromatografia em 28%. A adoção permanece concentrada entre os CDMOs de primeira linha, pois os fornecedores de médio porte carecem da infraestrutura de dados necessária para o controle em malha fechada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Meios e Alimentações Quimicamente Definidos | –1.4% | Global | Médio prazo (2-4 anos) |

| Risco de Extraíveis/Lixiviáveis em Sistemas de Uso Único | –0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos para Sacos e Filtros Descartáveis Estéreis | –1.1% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Processos de Perfusão | –0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Meios e Alimentações Quimicamente Definidos

Os meios quimicamente definidos custavam USD 1.200-1.800 por quilograma no início de 2026 e respondiam por 28% do custo dos produtos para anticorpos monoclonais em campanhas de batelada alimentada. Os preços da insulina recombinante subiram 34% entre 2023 e 2025 após a consolidação de fornecedores, pressionando os desenvolvedores de biossimilares que visam um limiar de custo de USD 150 por grama. Os medicamentos inovadores podem absorver esse ônus, mas patrocinadores menores recorrem cada vez mais a misturas de hidrolisados que introduzem variabilidade de lote, atraindo o escrutínio dos reguladores. A orientação Q3E da Agência de Alimentos e Medicamentos dos EUA acrescenta custos adicionais ao exigir estudos de lixiviáveis de 18 meses para cada formulação de resina usada em conjuntos de uso único, atrasando a qualificação da plataforma e inflacionando as despesas de manutenção de estoque. Embora o saco Flexsafe Pro premium da Sartorius mitigue os resíduos de platina, seu aumento de preço de 34% limita a adoção a conjugados anticorpo-fármaco de alto valor.

Gargalos na Cadeia de Suprimentos para Sacos e Filtros Descartáveis Estéreis

Os prazos de entrega para sacos estéreis e filtros de 0,2 mícrons se estenderam para 14 semanas no início de 2026, mais do que o dobro dos níveis de 2023, porque Sartorius, Thermo Fisher e Merck KGaA controlam combinados 78% da capacidade global. A WuXi Biologics teve que atrasar a inicialização de quatro reatores de 5.000 litros em Suzhou em 11 semanas no final de 2025, resultando em uma receita estimada de USD 18 milhões não realizada. A restrição decorre de vagas limitadas de irradiação gama para filmes poliméricos. A Sartorius está investindo EUR 120 milhões para dobrar a produção de sacos em Göttingen até o terceiro trimestre de 2027, mas os analistas preveem que os prazos de entrega de duas semanas em dois dígitos persistirão até 2028. A integração vertical começou: a Lonza adquiriu uma participação de 40% no negócio de montagem da Repligen em 2024 para garantir um fornecimento dedicado para seus sites nos EUA. Em paralelo, a escassez de pessoal leva os CDMOs a depender de engenheiros externos dispendiosos, ressaltando o valor das academias de treinamento internas, como o curso de perfusão de 12 semanas da Thermo Fisher, que formou 140 especialistas em seu primeiro ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Processo: O Contínuo Avança Apesar do Domínio da Batelada Alimentada

Os processos de batelada alimentada geraram 63,81% da receita de 2025, evidenciando o conforto regulatório consolidado e a familiaridade das rotinas da força de trabalho existente. No entanto, a perfusão contínua avança a um CAGR de 9,94% à medida que os pipelines de oncologia exigem perfis de impurezas mais rigorosos e a IA aumenta as titulações volumétricas em direção a 12 g/L. A vantagem da perfusão diminui quando a batelada alimentada guiada por IA atinge 8 g/L: a lacuna de produtividade encolhe para 46%, tornando os layouts contínuos com uso intensivo de capital mais seletivos para moléculas de alto valor. As agências reguladoras aprovaram 14 registros comerciais contínuos desde 2022 sob a ICH Q13, mas os pacotes de validação levaram de 6 a 9 meses adicionais, moderando a adoção.

O modo de batelada mantém 8% de uso, principalmente em descoberta e academia, onde a simplicidade supera as restrições de produtividade. Os centros do Instituto Nacional de Padrões e Tecnologia dos EUA agora oferecem reatores de batelada de 200 litros subsidiados, reduzindo os custos de desenvolvimento inicial em 40% e reforçando a relevância da configuração. No geral, a escolha do modo de processo está se bifurcando: a batelada alimentada permanece como base para grandes anticorpos comerciais, a perfusão contínua ganha participação em projetos de nicho de terapia celular e conjugados anticorpo-fármaco, e a batelada em pequena escala continua como uma plataforma de treinamento acessível.

Por Tipo de Biorreator: Domínio do Uso Único Encontra a Disrupção da Coluna de Bolhas

Os tanques agitados de uso único responderam por 56,29% da capacidade de 2025, dispensando a validação de limpeza e encurtando os cronogramas das instalações em quase um ano. No entanto, os sistemas de aço inoxidável mantêm 34% de participação em escalas comerciais ≥2.000 litros, onde a alta utilização torna a economia do vapor in loco atraente para anticorpos blockbuster produzidos em 12 ou mais ciclos por ano. Os projetos de coluna de bolhas e airlift, registrando um CAGR de 10,81%, reduzem o estresse de cisalhamento em 68% e, assim, preservam as cargas citotóxicas nos conjugados anticorpo-fármaco; o reator de roda vertical da PBS Biotech atingiu titulações de 9,4 g/L em um piloto de 2025, igualando a produção do tanque agitado com menor consumo de energia.

O mercado de tecnologia de fermentação de células de mamíferos para reatores de uso único superou o aço inoxidável em 2025 e está ampliando sua liderança a cada ano da previsão. No entanto, a participação do mercado de tecnologia de fermentação de células de mamíferos para sistemas de coluna de bolhas permanece em dígitos simples baixos, sugerindo espaço para ganhos disruptivos se a tecnologia escalar além de protótipos de 1.000 litros. As instalações híbridas onde vasos de aço inoxidável se acoplam a sacos de coleta de uso único são agora padrão na perfusão de fase tardia, equilibrando a produção com o controle sobre a extratabilidade.

Por Usuário Final: A Expansão dos CDMOs Reformula as Cadeias de Valor

As empresas biofarmacêuticas e de biotecnologia contribuíram com 55,82% dos gastos de 2025, mas sua participação está recuando à medida que a terceirização acelera. O tamanho do mercado de tecnologia de fermentação de células de mamíferos alocado aos CDMOs tem previsão de crescer mais rapidamente, impulsionado por Lonza, Samsung Biologics e WuXi Biologics, que pré-constroem capacidade de suítes que os patrocinadores podem reservar com anos de antecedência. Os institutos acadêmicos e de pesquisa respondem por 8% da demanda, tipicamente operando sistemas de 50 e 200 litros para descoberta inicial. O treinamento completo da Thermo Fisher aborda a lacuna de habilidades que dificulta a adoção acadêmica da perfusão.

Outros usuários finais, como laboratórios governamentais envolvidos na preparação para pandemias, dependem de acordos de aumento com fornecedores como a Lonza, que mantém 40.000 litros de capacidade de reserva para resposta rápida a vacinas. Uma divisão clara está emergindo: as grandes farmacêuticas mantêm blocos de aço inoxidável internos para blockbusters de alto volume, enquanto pequenos inovadores e fabricantes de biossimilares canalizam quase todo o volume para CDMOs para evitar o ônus de capital.

Análise Geográfica

A América do Norte detinha uma participação de 40,03% no mercado de tecnologia de fermentação de células de mamíferos em 2025, graças a gigantes instalados como os sites de Vacaville e Portsmouth da Lonza, bem como os clusters de Massachusetts e Carolina do Norte da Thermo Fisher. O crescimento regional desacelera em relação à Ásia-Pacífico, mas permanece estável, pois os lançamentos de blockbusters, a familiaridade regulatória e os profundos reservatórios de talentos oferecem vantagens defensivas.

A Ásia-Pacífico se expande mais rapidamente a um CAGR de 12,95%: o campus de 240.000 metros quadrados da WuXi Biologics em Wuxi entrou em operação em 2026, e a Samsung Biologics opera a maior capacidade total de site único do mundo com 784.000 litros em Incheon. Os centros BioNEST da Índia e os generosos créditos fiscais da Coreia do Sul ajudam os desenvolvedores regionais a reduzir o custo dos produtos enquanto atendem aos requisitos de conteúdo local. A participação do mercado de tecnologia de fermentação de células de mamíferos para o Oriente Médio e África, mais a América do Sul, mas a instalação de USD 850 milhões em Riad, na Arábia Saudita, prevista para 2027, sinaliza uma diversificação gradual.

As tarifas emergentes de fronteira de carbono na Europa impulsionam o processamento localizado de matérias-primas na Polônia e na Irlanda, e os sites movidos a energia renovável em Singapura redistribuem ainda mais as cadeias de suprimentos. As multinacionais implantam cada vez mais redes duplas: lotes clínicos na Ásia-Pacífico para velocidade e custo, fornecimento comercial em territórios da OCDE para conveniência regulatória.

Cenário Competitivo

Os cinco maiores fornecedores — Lonza, Thermo Fisher Scientific, Sartorius Stedim, Samsung Biologics e WuXi Biologics — controlavam uma participação significativa da capacidade global instalada em 2025, conferindo ao mercado de tecnologia de fermentação de células de mamíferos um perfil de concentração moderada. Os líderes de plataforma seguem três estratégias convergentes. Primeiro, especialistas em equipamentos e consumíveis, como a Sartorius, integram sensores, sacos e gêmeos digitais para vincular os usuários a ecossistemas proprietários, evidenciado por EUR 680 milhões em receita de 2024 provenientes de sacos Flexsafe Pro e software Ambr. Segundo, mega-CDMOs como Samsung Biologics e WuXi Biologics pré-constroem suítes de perfusão de 20.000 litros, atraindo produtores de biossimilares que precisam de velocidade para o mercado. Terceiro, inovadores de nicho, incluindo PBS Biotech e Cellexus, atacam segmentos mal atendidos, como perfusão de baixo cisalhamento de 500 a 1.000 litros para conjugados anticorpo-fármaco.

O investimento permanece agressivo: Lonza, Thermo Fisher e Sartorius injetaram combinados USD 3,6 bilhões em expansões de plataformas de uso único durante 2024-2025, visando encurtar os prazos de entrega e construir economias de escala. A Sartorius registrou 14 patentes em química de polímeros para eliminar resíduos de catalisador de platina, abordando diretamente as preocupações da Agência de Alimentos e Medicamentos dos EUA que paralisaram 22% das validações de sacos legados. Fornecedores menores se protegem contra o risco de fornecimento formando parcerias estratégicas. A aquisição minoritária da Lonza do negócio de montagem da Repligen garante alocação prioritária de sacos para seus sites nos EUA.

A intensidade competitiva é, portanto, definida pela capacidade de software, resiliência da cadeia de suprimentos e profundidade de capital, e não apenas pelo volume de vasos. Como resultado, os CDMOs de primeira linha usam análises em nuvem não apenas para aumentar as titulações, mas também para gerar painéis diferenciados de indicadores-chave de desempenho (KPIs) que simplificam as submissões regulatórias, criando custos de troca para patrocinadores vinculados a ecossistemas digitais.

Líderes do Setor de Tecnologia de Fermentação de Células de Mamíferos

Getinge AB

Thermo Fisher Scientific Inc.

WuXi Biologics

Danaher Corporation

Eppendorf AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Um novo programa de doutoramento é lançado para preencher a lacuna de ampliação de escala de biofabricação entre a academia e a indústria.

- Outubro de 2025: A Asterix Foods emerge do sigilo para desbloquear uma segunda onda de proteínas sem origem animal em cultura de células vegetais.

- Março de 2025: A Shilpa Medicare apresenta um serviço híbrido de CDMO combinando sua capacidade de mamíferos e microbiana de 200 quilolitros.

- Dezembro de 2024: A Sekisui Diagnostics conclui uma expansão de boas práticas de fabricação correntes (cGMP) de GBP 15,7 milhões (USD 20,7 milhões) em seu site de CDMO microbiano no Reino Unido.

Escopo do Relatório Global do Mercado de Tecnologia de Fermentação de Células de Mamíferos

O Mercado de Tecnologia de Fermentação de Células de Mamíferos refere-se ao setor global que abrange o desenvolvimento, fabricação, fornecimento e uso de tecnologias e equipamentos avançados de bioprocessamento para a fermentação (cultivo) de células de mamíferos em ambientes de biorreator controlados para produzir biológicos complexos.

O Relatório do Mercado de Tecnologia de Fermentação de Células de Mamíferos é segmentado por modo de processo em batelada, batelada alimentada e contínuo; por tipo de biorreator em tanque agitado de aço inoxidável, tanque agitado de uso único, coluna de bolhas/airlift e outros tipos; por usuário final em empresas biofarmacêuticas e de biotecnologia, CDMOs, institutos acadêmicos e de pesquisa e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Batelada |

| Batelada Alimentada |

| Contínuo |

| Tanque agitado de aço inoxidável |

| Tanque agitado de uso único |

| Coluna de bolhas / airlift |

| Outros Tipos de Biorreator |

| Empresas Biofarmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Fabricação por Contrato |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Processo | Batelada | |

| Batelada Alimentada | ||

| Contínuo | ||

| Por Tipo de Biorreator | Tanque agitado de aço inoxidável | |

| Tanque agitado de uso único | ||

| Coluna de bolhas / airlift | ||

| Outros Tipos de Biorreator | ||

| Por Usuário Final | Empresas Biofarmacêuticas e de Biotecnologia | |

| Organizações de Desenvolvimento e Fabricação por Contrato | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de fermentação de células de mamíferos?

O mercado foi avaliado em USD 54,35 bilhões em 2026 e tem projeção de atingir USD 85,70 bilhões até 2031.

Qual modo de processo está crescendo mais rapidamente?

A perfusão contínua é o modo de crescimento mais rápido, com previsão de avançar a um CAGR de 9,94% até 2031.

Por que os biorreatores de uso único são tão populares?

Eles eliminam a necessidade de infraestrutura cara de limpeza e reduzem os cronogramas das instalações em quase 1 ano, conferindo-lhes uma participação de 56,29% das instalações de 2025.

Qual região está adicionando capacidade mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 12,95%, impulsionada por incentivos da China, Índia e Coreia do Sul para a fabricação de biológicos.

Como a IA está sendo aplicada na fermentação de mamíferos?

As plataformas da Thermo Fisher e da Sartorius usam aprendizado de máquina e espectroscopia Raman para ajustar as alimentações de nutrientes em tempo real, aumentando as titulações em cerca de 22%.

Página atualizada pela última vez em: