Tamanho e Participação do Mercado de Mainframe

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mainframe por Mordor Intelligence

O tamanho do mercado de mainframe foi avaliado em USD 5,33 bilhões em 2025 e estima-se que cresça de USD 5,65 bilhões em 2026 para atingir USD 7,54 bilhões até 2031, a um CAGR de 5,95% durante o período de previsão (2026-2031). A demanda permanece estável porque grandes empresas continuam a depender de mainframes para liquidação de pagamentos em tempo real, relatórios regulatórios e processamento em lote de alto volume. A implementação de criptografia segura contra ameaças quânticas na plataforma z16 e o próximo sistema z17 fortalecem a proposta de segurança da tecnologia, enquanto mecanismos de inferência de IA incorporados no chip reduzem a latência na análise de fraudes. Estratégias de nuvem híbrida mantêm os mainframes existentes em operação, ao mesmo tempo em que os cercam com serviços de nuvem para cargas de trabalho de DevOps e testes. A Ásia-Pacífico está crescendo mais rapidamente à medida que bancos e agências governamentais constroem instalações de hospedagem soberana para satisfazer as regras locais de dados e os crescentes volumes de pagamentos digitais.

Principais Conclusões do Relatório

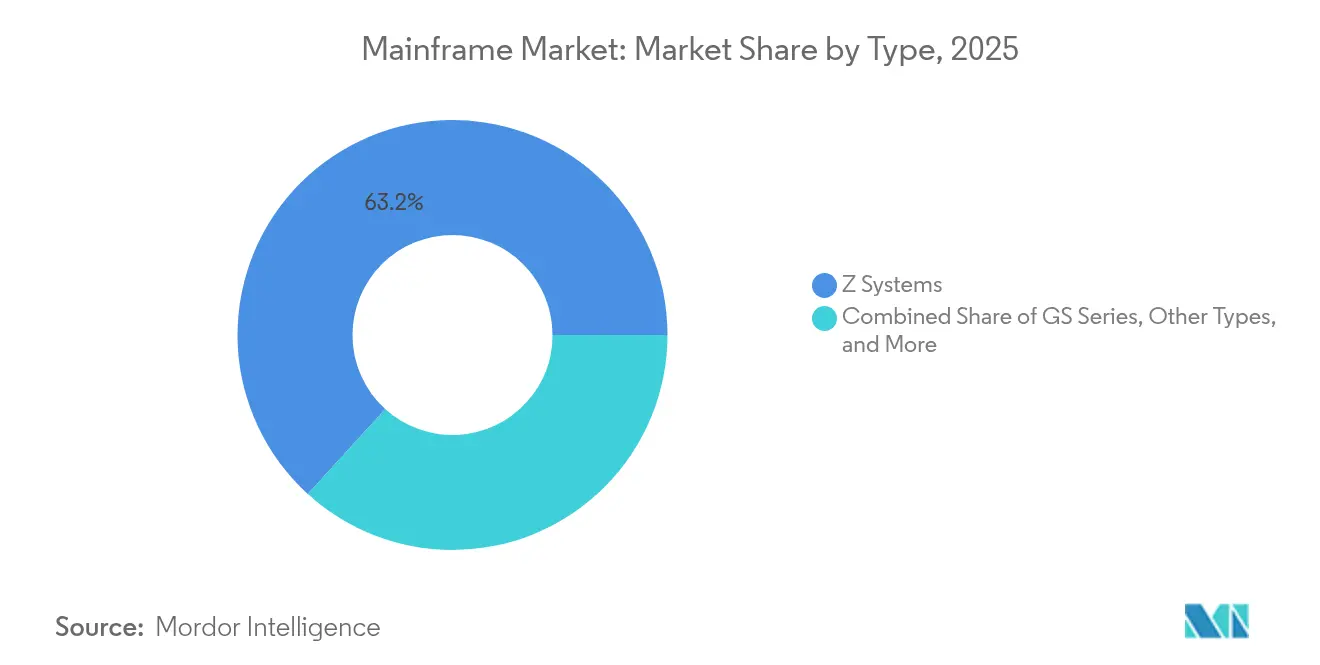

- Por tipo, os Sistemas Z lideraram com 63,25% da participação do mercado de mainframe em 2025, enquanto a Série GS deve expandir a um CAGR de 10,12% até 2031.

- Por oferta, o hardware comandou 47,35% do tamanho do mercado de mainframe em 2025; os serviços estão crescendo a um CAGR de 9,08% até 2031.

- Por implantação, as instalações locais detinham 70,20% do mercado de mainframe em 2025, enquanto o Mainframe como Serviço baseado em nuvem é o modelo de crescimento mais rápido, a um CAGR de 11,65%.

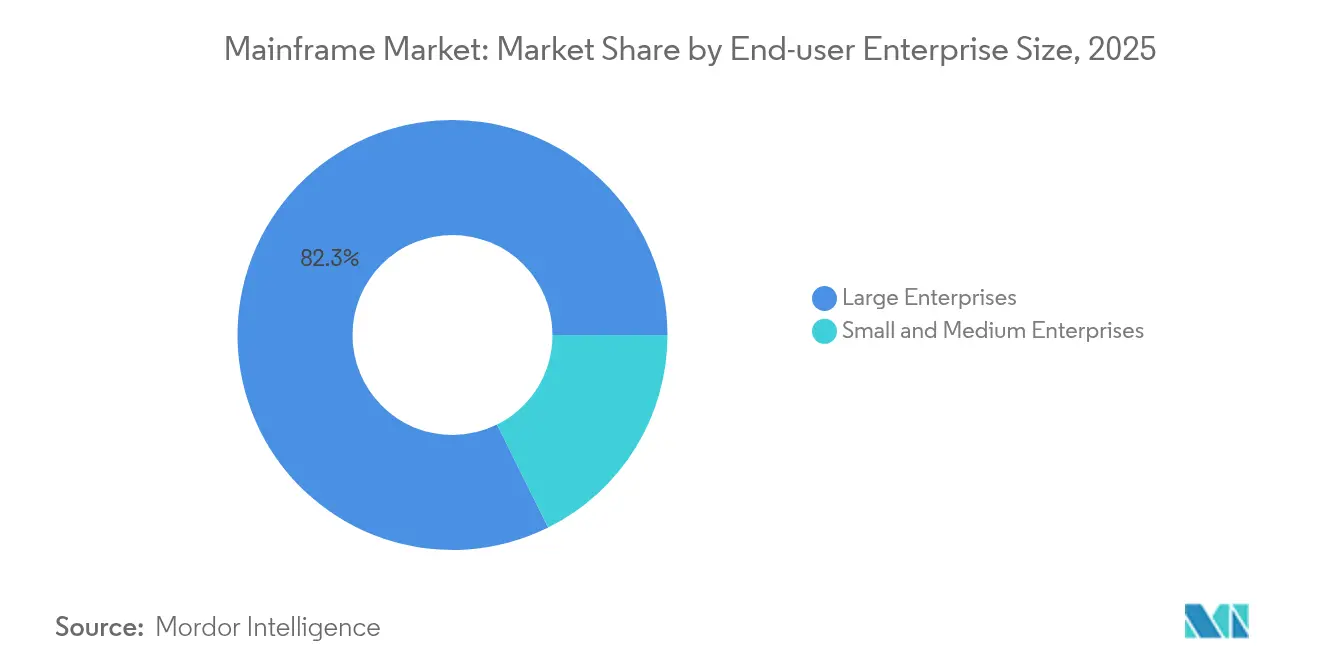

- Por tamanho de empresa do usuário final, as grandes organizações controlavam 82,34% do mercado de mainframe em 2025; o segmento de PMEs está expandindo a um CAGR de 8,47%.

- Por setor do usuário final, o BFSI capturou 45,60% da participação do mercado de mainframe em 2025 e o varejo e o comércio eletrônico avançam a um CAGR de 10,55% até 2031.

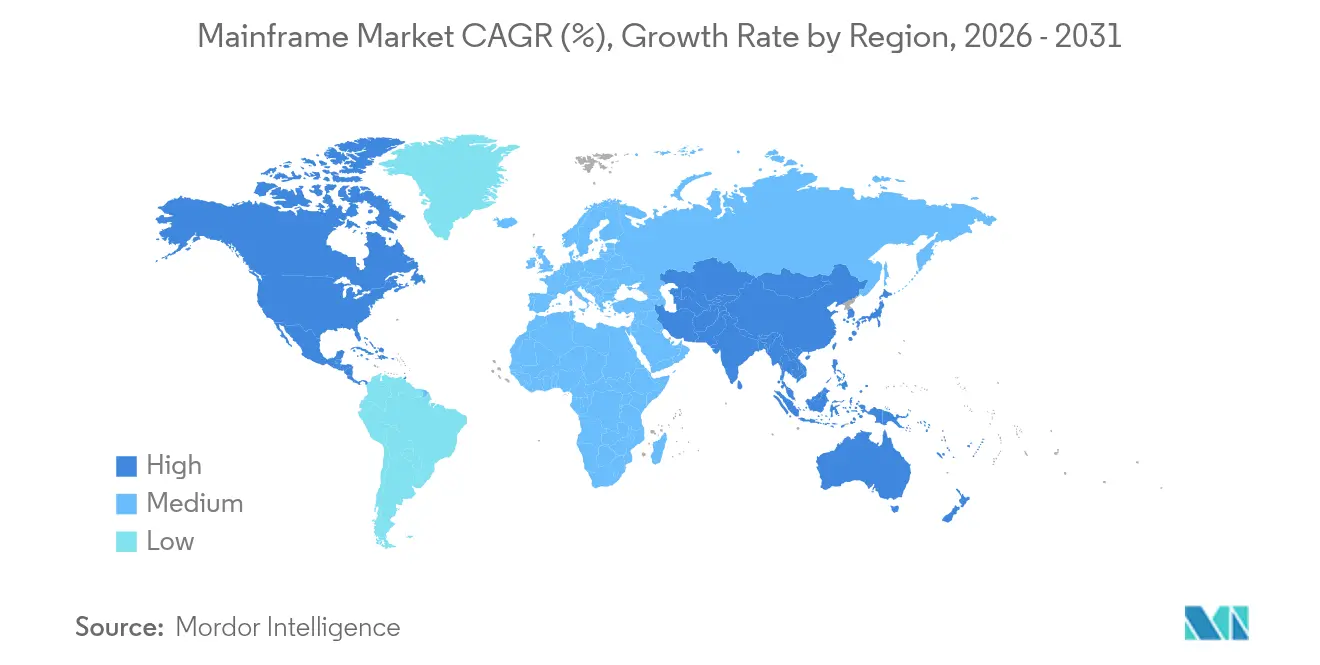

- Por geografia, a América do Norte liderou com 40,55% de participação na receita em 2025, enquanto a Ásia-Pacífico apresenta o maior crescimento, a um CAGR de 9,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Mainframe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de modernização para cargas de trabalho de IA e Nuvem Híbrida | +2.1% | Global, com impacto mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volume explosivo de transações digitais em tempo real | +1.8% | Global, com concentração no setor BFSI | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade do BFSI para computação sem tempo de inatividade | +1.3% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Demanda crescente por mecanismos de criptografia pós-quântica segura | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de hospedagem soberana em economias emergentes | +0.7% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Crescimento de Big Data e Análise de Dados | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de modernização para cargas de trabalho de IA e nuvem híbrida

Os modelos de IA agora são executados diretamente em mainframes, permitindo que os bancos realizem pontuação de fraudes em transações sem exportar dados. Uma pesquisa da IBM constatou que 78% dos líderes de TI estão incorporando IA em aplicações de mainframe [1]Tarquinio Tina, "Inovação em Mainframe Impulsionada pela IA," IBM, ibm.com. O processador Telum II no próximo z17 pode lidar com 50% mais operações de inferência do que seu predecessor, suportando 450 bilhões de inferências diárias. As empresas relatam ganhos de eficiência operacional próximos a 20% após consolidar a análise de dados junto aos dados transacionais. A abordagem encurta os ciclos de auditoria e fortalece a governança de dados. Esses benefícios incentivam as empresas a atualizar em vez de desativar os mainframes existentes, reforçando o mercado de mainframe.

Volume explosivo de transações digitais em tempo real

Os mainframes processam 90% da atividade global de cartões de crédito e sustentam 1 milhão de transações por segundo [2]Stowell Meredith, "O Mainframe Moderno: Uma Potência Computacional na Era da IA," IBM, ibm.com. Com o comércio eletrônico B2B projetado para ultrapassar USD 20 trilhões em 2027, as necessidades de throughput estão crescendo exponencialmente. Um banco da Europa Central alcançou 99,99% de disponibilidade usando uma arquitetura de mainframe híbrida, confirmando a resiliência em escala. A alta disponibilidade torna os mainframes economicamente viáveis quando os volumes de transações aumentam, o que os mantém centrais para câmaras de compensação e liquidação de pagamentos. O crescimento ininterrupto do comércio digital sustenta a demanda de longo prazo em todo o mercado de mainframe.

Requisitos de conformidade do BFSI para computação sem tempo de inatividade

Regulamentações como o Regulamento de Resiliência Operacional Digital da UE exigem rigoroso tempo de atividade e auditabilidade. Os mainframes já sustentam mais da metade das cargas de trabalho geradoras de receita em 67% das empresas pesquisadas. As penalidades financeiras por tempo de inatividade estão aumentando, levando os bancos a modernizar na plataforma em vez de migrar para outra. As cadeias de ferramentas modernas agora expõem APIs REST e pipelines de DevOps, permitindo lançamentos de recursos mais rápidos sem comprometer a segurança central. À medida que a intensidade da conformidade aumenta, as instituições avessas ao risco aprofundam os investimentos, elevando o mercado de mainframe.

Demanda crescente por mecanismos de criptografia pós-quântica segura

Agentes de ameaças estão coletando tráfego criptografado agora para descriptografar posteriormente com computadores quânticos. A IBM incorporou algoritmos pós-quânticos em seu z16 e planeja capacidade totalmente segura contra ameaças quânticas no lançamento do z17. Os reguladores financeiros na América do Norte incentivam a migração antecipada para métodos seguros contra ameaças quânticas. As empresas, portanto, programam atualizações de firmware e rotações de chaves que se alinham com os ciclos de atualização de hardware. Os primeiros adotantes reduzem a exposição ao risco de longo prazo e estabelecem referências para a prontidão de auditoria, aumentando a demanda premium dentro do mercado de mainframe.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em mainframe | -1.2% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto TCO versus alternativas x86 em nuvem pública | -0.9% | Global, com impacto mais forte em PMEs | Curto prazo (≤ 2 anos) |

| Crescente preferência dos CIOs por compromissos de computação verde nativa em nuvem | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escalabilidade Limitada em Comparação com a Nuvem | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais qualificados em mainframe

Oitenta e nove por cento das empresas consideram os mainframes críticos, mas têm dificuldade em preencher funções de z/OS e COBOL [3]Van Pelt Allison, "A Lacuna de Competências em Mainframe," Kyndryl, kyndryl.com. A aposentadoria de funcionários experientes pode chegar a 30% até 2030, ampliando a lacuna de talentos. IBM, Broadcom e universidades formaram o Conselho de Competências em Mainframe, treinando 440 novos profissionais por meio do Z Skills Depot. Os provedores de serviços respondem com automação que executa 10 milhões de tarefas diariamente em nome dos clientes dxc.com. Ainda assim, a escassez de mão de obra empurra algumas cargas de trabalho para substitutos em nuvem, moderando o crescimento no mercado de mainframe.

Alto TCO versus alternativas x86 em nuvem pública

Os custos de aquisição e licenciamento permanecem significativos, especialmente para compradores pela primeira vez. A análise da IBM mostra que os mainframes lidam com 72% do trabalho transacional, mas consomem apenas 8% dos orçamentos de TI; no entanto, o capital inicial atua como uma barreira. As ofertas de Mainframe como Serviço abordam esse obstáculo, crescendo 5% ao ano à medida que as empresas alugam capacidade sem adquirir hardware. As PMEs ainda percebem uma diferença de preço em relação à nuvem x86, impulsionando a migração seletiva de funções não essenciais. A pressão de custos, portanto, reduz a expansão de curto prazo, mesmo que as cargas de trabalho de missão crítica persistam localmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio dos Sistemas Z Desafiado pelo Crescimento da Série GS

Os Sistemas Z detinham 63,25% da participação do mercado de mainframe em 2025, reafirmando seu papel como padrão para cargas de trabalho bancárias de alto throughput e de governos nacionais. O z16 da IBM executa criptografia pós-quântica e oferece maior IOPS por watt, mantendo a plataforma atraente para uso intensivo de dados. O tamanho do mercado de mainframe vinculado à Série GS deve crescer a um CAGR de 10,12% graças a uma combinação favorável de preço-desempenho que atrai varejistas e fabricantes.

Os clientes da Série GS aproveitam núcleos configuráveis e preços de entrada mais baixos para alcançar tempos de resposta abaixo de um segundo para o planejamento logístico. Os aprimoramentos de PCIe e Unidade de Processamento de Dados distribuídos em ambas as famílias simplificam a integração de nuvem híbrida. Embora sistemas legados de nicho permaneçam operacionais em algumas plantas, os roteiros de modernização convergem cada vez mais para Sistemas Z ou Série GS, concentrando o foco dos fornecedores e aguçando a diferenciação dentro do mercado de mainframe.

Por Oferta: Serviços em Expansão enquanto o Hardware Mantém a Base

O hardware entregou 47,35% do tamanho do mercado de mainframe em 2025, refletindo ciclos contínuos de atualização à medida que as organizações instalam chips prontos para IA. A IBM alocou USD 30 bilhões para avançar na produção de hardware de mainframe e quântico, sinalizando comprometimento de longo prazo.

A receita de serviços está expandindo 9,08% ao ano à medida que as empresas terceirizam a administração e a modernização. A DXC gerencia 1,1 milhão de MIPS e aplica automação de processos robóticos a tarefas rotineiras, aliviando a escassez de competências. O software permanece vital para plugins de DevOps e utilitários de conversão de código que simplificam a adjacência à nuvem. Essas atualizações entre camadas mantêm o mercado de mainframe posicionado como uma proposta de pilha completa, em vez de um nicho exclusivo de hardware.

Por Implantação: Resiliência Local em Meio à Aceleração da Nuvem

As instalações locais representaram 70,20% do mercado de mainframe em 2025 devido ao controle regulatório sobre ativos físicos em bancos e defesa. A legislação de hospedagem soberana no Oriente Médio e na Ásia reforça ainda mais a residência local de dados, levando à construção de novas instalações com energia e resfriamento redundantes.

O Mainframe como Serviço baseado em nuvem está crescendo a um CAGR de 11,65% à medida que os pacotes de assinatura reduzem o desembolso de capital e encurtam o processo de integração. Noventa e seis por cento das empresas seguem modelos híbridos, mantendo 36% das cargas de trabalho fora do host enquanto retêm os núcleos de missão crítica no mainframe. As cadeias de ferramentas de nuvem conectadas por meio de APIs seguras permitem ciclos de teste rápidos, criando um caminho gradual para a modernização incremental em todo o mercado de mainframe.

Por Tamanho de Empresa do Usuário Final: Grandes Empresas Lideram enquanto as PMEs Aceleram

As grandes corporações produziram 82,34% da receita de 2025, refletindo volumes de transações que exigem throughput sustentado e latência abaixo de um segundo. Para os bancos globais, os mainframes processam metade dos fluxos de receita anuais, cimentando seu status estratégico.

As PMEs estão crescendo a um CAGR de 8,47%, auxiliadas por modelos de pagamento por uso e consoles de gerenciamento mais simples. Varejistas e fintechs regionais adotam pacotes de mainframe personalizados que se encaixam em orçamentos de capital mais restritos. À medida que as ameaças de cibersegurança se intensificam, as empresas menores veem a criptografia pós-quântica como um diferencial, atraindo-as para o mercado de mainframe mais cedo do que os ciclos anteriores sugeriam.

Por Setor do Usuário Final: Domínio do BFSI em Meio à Aceleração Digital do Varejo

O BFSI controlava 45,60% do mercado de mainframe em 2025. Oitenta por cento dos bancos planejam modernizar o código COBOL existente por meio de refatoração assistida por IA em vez de migrar para x86, o que reduz o risco de integração.

As atividades de varejo e comércio eletrônico estão crescendo 10,55% ao ano. Vendas relâmpago e eventos de pico geram picos de computação que os mainframes absorvem sem déficits de capacidade. As entidades governamentais mantêm os serviços aos cidadãos em mainframes para sistemas de previdência, impostos e defesa, enquanto a área de saúde os utiliza para processamento de sinistros e registros eletrônicos de saúde. Os segmentos de manufatura e telecomunicações completam a demanda com agendamento de cadeia de suprimentos e gerenciamento de inventário de rede, mantendo o mercado de mainframe diversificado entre setores.

Análise Geográfica

A América do Norte detinha 40,55% do mercado de mainframe em 2025, ancorada por grandes redes de pagamento e agências federais. O investimento doméstico de USD 150 bilhões da IBM ao longo de cinco anos inclui USD 30 bilhões destinados ao hardware de mainframe, garantindo profundidade na cadeia de suprimentos e Pesquisa e Desenvolvimento de próxima geração. A clareza regulatória em torno dos padrões seguros contra ameaças quânticas atrai gastos contínuos com plataformas em serviços financeiros e governo.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 9,35% até 2031. Os megabancos japoneses atualizam para plataformas z16, enquanto os fundos de previdência australianos integram conjuntos de dados de mainframe com análises de nuvem pública. O roteiro de infraestrutura pública digital da Índia e as regras de open banking da Indonésia amplificam os volumes de transações, expandindo o tamanho do mercado de mainframe endereçável nas economias emergentes. Os mandatos de hospedagem soberana na Arábia Saudita e no Conselho de Cooperação do Golfo mais amplo estimulam novas construções de data centers com mainframes no local para atender às leis de residência de dados.

A Europa registra renovações estáveis apesar dos ventos contrários macroeconômicos. Os bancos na Alemanha e nos países nórdicos migram para estruturas híbridas que interligam aplicações z/OS com clusters Kubernetes. Uma lacuna de competências de 28% impulsiona a dependência de provedores de serviços gerenciados com sede na França, Espanha e Reino Unido. O impulso do continente pela computação verde favorece chips energeticamente eficientes, levando os usuários a trocar mainframes mais antigos por modelos z16 que consomem menos energia por transação.

Cenário Competitivo

A IBM permanece o fornecedor âncora, enviando as linhas z Systems e LinuxONE e incorporando criptografia segura contra ameaças quânticas. Seu plano de gastos plurianual reforça a resiliência da cadeia de suprimentos e demonstra a intenção de mesclar mecanismos de inferência de IA com pipelines de transações. A Broadcom aprofunda os laços com o ecossistema por meio do Suporte Empresarial sem custo para o Zowe, que facilita o DevOps no mainframe.

Kyndryl, DXC Technology e Atos expandem os portfólios de serviços gerenciados para preencher lacunas de competências. A DXC automatiza 10 milhões de tarefas de mainframe diariamente, liberando a equipe para projetos de modernização. A Rocket Software lança ferramentas de inspeção de código que convertem programas legados em bibliotecas nativas de nuvem com retrabalho mínimo.

As nuvens de hiperescala adicionam tensão competitiva. Microsoft, AWS e Google posicionam conjuntos de refatoração que replicam padrões de carga de trabalho em x86 enquanto fazem parceria com a IBM para orquestração híbrida. As necessidades de segurança, latência e conformidade, no entanto, mantêm as cargas de trabalho principais no mainframe, garantindo demanda sustentada e preços estáveis dentro do mercado de mainframe.

Líderes do Setor de Mainframe

IBM Corporation

Fujitsu Limited

BMC Software

Unisys Corporation

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A IBM anunciou o próximo mainframe z17 com processador Telum II e capacidades totalmente seguras contra ameaças quânticas.

- Abril de 2025: A IBM comprometeu USD 150 bilhões com operações nos EUA, destinando USD 30 bilhões para hardware de mainframe e quântico.

- Março de 2025: Kyndryl e Google Cloud lançaram o Programa Acelerador de Modernização de Mainframe com IA Generativa para simplificar a migração de aplicações.

- Janeiro de 2025: A BMC atualizou seu portfólio AMI, adicionando recursos de IA que automatizam o ajuste de desempenho e o balanceamento de carga de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de mainframe como sistemas de computadores de alto desempenho recém-enviados, construídos em torno de multiprocessamento simétrico e particionamento lógico seguro que sustentam cargas de trabalho transacionais de missão crítica para data centers bancários, do setor público e de grande varejo. O valor medido abrange o chassi principal, o sistema operacional nativo e o firmware incluído vendido na primeira instalação.

Exclusão de escopo: Serviços para modernização de sistemas legados, servidores de médio porte e dispositivos de virtualização x86 estão fora do escopo atual.

Visão Geral da Segmentação

- Por Tipo

- Sistemas Z

- Série GS

- Outros Tipos

- Por Oferta

- Hardware

- Software

- Serviços

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Setor Público

- Varejo e Comércio Eletrônico

- Saúde

- Manufatura

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram arquitetos de soluções de mainframe, responsáveis por aquisições em bancos de primeira linha e integradores de sistemas regionais na América do Norte, Europa e Ásia-Pacífico. As conversas validaram estimativas de remessa, preços médios de venda e taxas emergentes de assinatura de Mainframe como Serviço, além de preencher lacunas sobre ciclos de desativação e gatilhos de atualização.

Pesquisa Documental

Começamos com fontes públicas como os dados de comércio do Censo dos Estados Unidos, a Agência de Promoção de Tecnologia da Informação do Japão, as estatísticas da Autoridade Bancária Europeia e registros alfandegários globais que rastreiam fluxos de hardware. Portais do setor como a SHARE Inc. e periódicos revisados por pares do IEEE forneceram tendências de carga de trabalho, enquanto os relatórios anuais e apresentações para investidores das empresas esclareceram as receitas por segmento. Conjuntos de dados pagos selecionados, notadamente D&B Hoovers para divisões financeiras de fornecedores e Dow Jones Factiva para notícias de negócios, ancoraram os sinais do lado da oferta. Esses exemplos são ilustrativos; muitos outros repositórios informaram nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte a receita do fabricante e as estatísticas de exportação-importação em remessas de unidades, que são então multiplicadas por preços médios de venda calibrados. Verificações selecionadas de baixo para cima, auditorias de base instalada amostradas e revisões de estoque de canal, ancoram os totais antes dos ajustes. As principais variáveis incluem MIPS trimestrais enviados, participação de contratos de Mainframe como Serviço, volumes regionais de pagamentos digitais, gastos com conformidade do BFSI e taxas de migração para a nuvem. As previsões empregam regressão multivariada combinada com análise de cenários; os coeficientes das equações são testados sob estresse com o consenso da pesquisa primária para manter a deriva de longo prazo sob controle. Onde surgem lacunas de baixo para cima, a interpolação segue os benchmarks verificados mais próximos em vez de preenchimentos baseados apenas em suposições.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de anomalias, verificações de variância em relação a indicadores de capacidade independentes e uma revisão por pares de analistas em duas etapas. O conjunto de dados é atualizado a cada ano, com atualizações intermediárias acionadas por lançamentos materiais de fornecedores ou mudanças regulatórias, garantindo que os clientes sempre recebam a perspectiva mais recente.

Por que a Linha de Base de Mainframe da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas selecionam diferentes escopos de serviço, deflatores de preços e cadências de atualização. Ao ancorar nas remessas físicas de sistemas e nos preços médios de venda verificados antes de adicionar as receitas de modernização, a Mordor minimiza duplas contagens ocultas.

Os principais fatores de lacuna incluem: alguns estudos incorporam totalmente os serviços de modernização ao valor do hardware, outros ignoram as assinaturas de Mainframe como Serviço, vários aplicam taxas de câmbio estáticas e muitos atualizam com menos frequência do que a cadência anual da Mordor.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 5,33 B (2025) | ||

| USD 8,39 B (2025) | Consultoria Global A | Combina serviços de modernização e contratos de suporte com os totais de hardware |

| USD 3,61 B (2025) | Jornal Especializado B | Conta apenas as vendas de chassi físico, exclui Mainframe como Serviço e licenças de atualização |

| USD 2,70 B (2024) | Empresa de Dados do Setor C | Usa amostra limitada de fornecedores e taxas de câmbio médias de um único ano |

Em suma, a seleção disciplinada de escopo, a modelagem de duplo caminho e as atualizações anuais da Mordor fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis observáveis e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de mainframe entre 2026 e 2031?

O mercado deve expandir a um CAGR de 5,95%, atingindo USD 7,54 bilhões em 2031.

Qual região crescerá mais rapidamente no mercado de mainframe durante o período de previsão?

A Ásia-Pacífico deve avançar a um CAGR de 9,35% à medida que bancos e governos investem em instalações de hospedagem soberana.

Por que as organizações estão mantendo mainframes em vez de migrar totalmente para a nuvem?

Os mainframes oferecem throughput de transações incomparável, segurança pós-quântica e disponibilidade de 99,99%, que permanecem difíceis de replicar em infraestrutura de nuvem de commodities.

Como as escassez de competências estão sendo abordadas nas operações de mainframe?

Fornecedores e universidades realizam treinamentos direcionados, enquanto provedores de serviços como DXC e Kyndryl automatizam tarefas rotineiras e oferecem serviços gerenciados de mainframe.

Qual é o papel da criptografia pós-quântica nas atualizações de mainframe?

Os novos modelos da série z integram algoritmos seguros contra ameaças quânticas, permitindo que as empresas protejam os dados contra futuras ameaças de descriptografia habilitadas por computação quântica.

As pequenas e médias empresas podem arcar com as capacidades de mainframe?

Sim, as assinaturas de Mainframe como Serviço permitem que as PMEs aluguem capacidade de computação segura sem grandes compras iniciais de hardware, suportando casos de uso como picos de pagamento no varejo e conformidade em fintechs.

Página atualizada pela última vez em: