Tamanho e Participação do Mercado de Magnéticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Magnéticos pela Mordor Intelligence

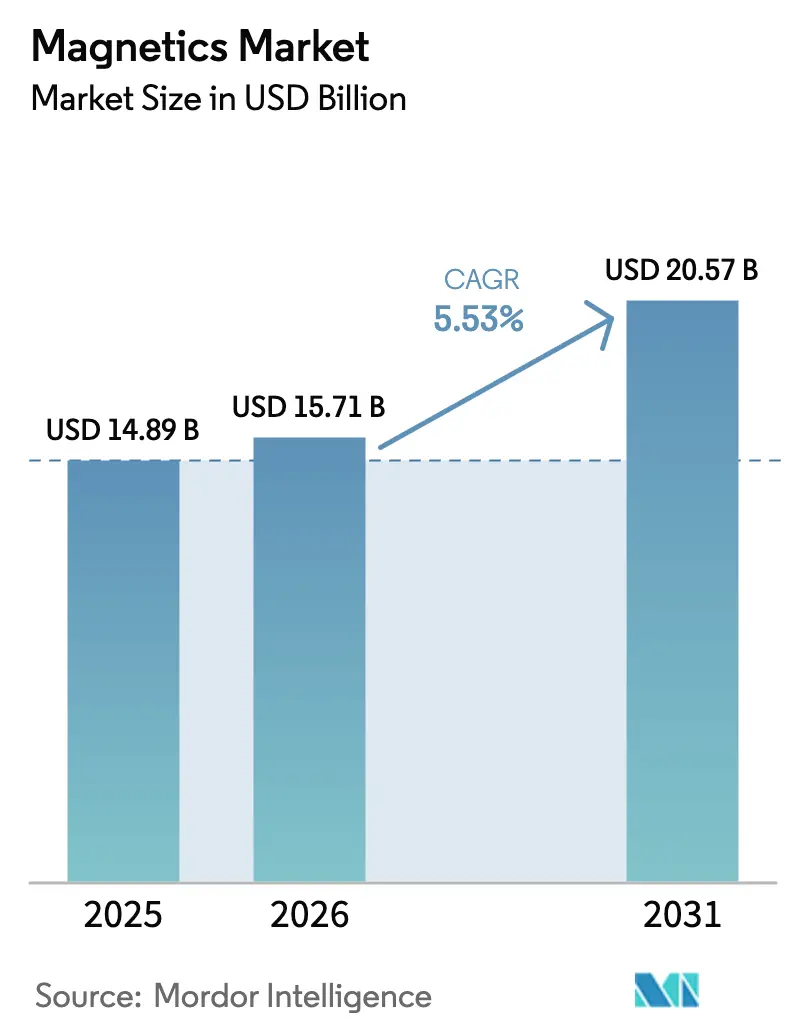

O tamanho do mercado de magnéticos em 2026 é estimado em USD 15,71 bilhões, crescendo a partir do valor de 2025 de USD 14,89 bilhões, com projeções para 2031 indicando USD 20,57 bilhões, crescendo a um CAGR de 5,53% entre 2026 e 2031. O crescimento depende da transição do silício para a eletrônica de potência de banda larga (SiC/GaN), que requer componentes magnéticos que operem com eficiência acima de 100 kHz enquanto suportam temperaturas de junção superiores a 200 °C. Inversores de tração para veículos elétricos (EV), inversores de energia renovável de média tensão e módulos de energia para estações-base 5G formam os principais grupos de demanda. Em conjunto, essas aplicações aceleram a adoção de ligas nanocristalinas e amorfas que oferecem perdas no núcleo 50–70% menores do que as ferritas convencionais. Enquanto isso, as regulamentações de terras raras da China em 2024 restringem o fornecimento a montante e reorientam os investimentos em direção a designs magnéticos sem terras raras.[1]Reuters Staff, "A China Emite Regulamentações sobre Terras Raras para Proteger Ainda Mais o Fornecimento Doméstico," Reuters, reuters.com

Principais Conclusões do Relatório

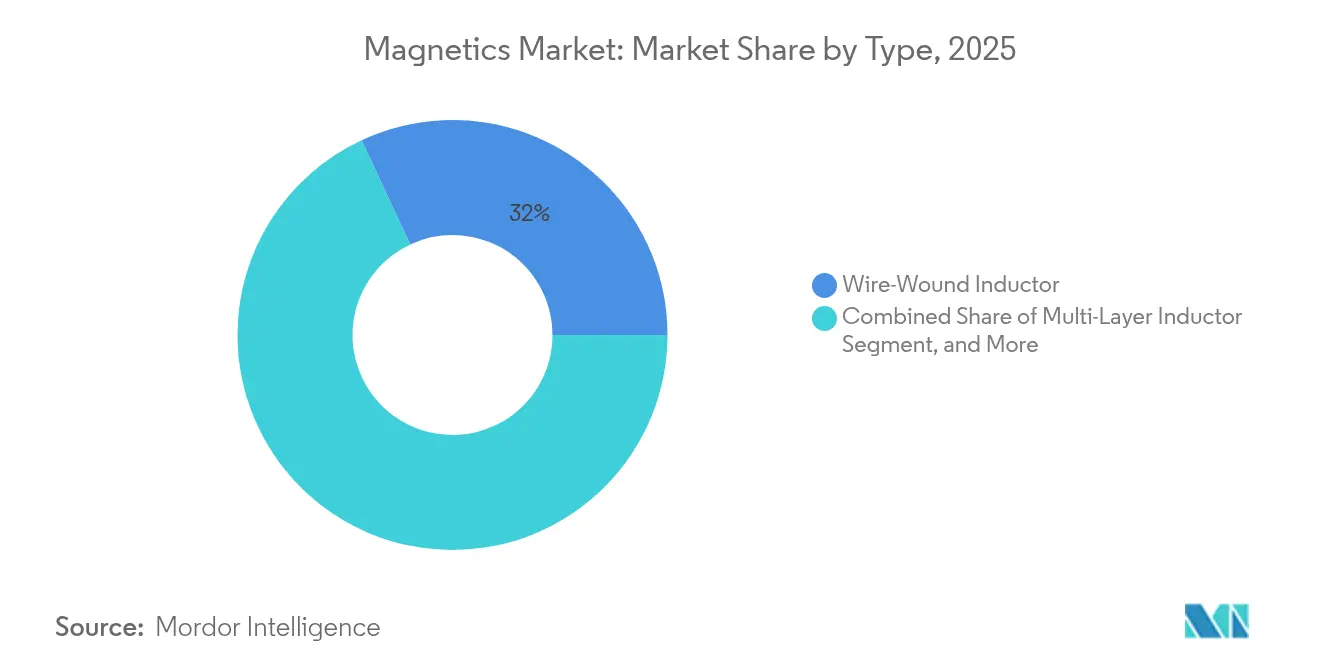

- Por tipo, os indutores bobinados lideraram a participação no mercado de magnéticos com 31,95% da receita em 2025, enquanto os indutores de filme fino devem expandir a um CAGR de 5,88% até 2031.

- Por material do núcleo, as ferritas representaram 46,05% do tamanho do mercado de magnéticos em 2025, enquanto as ligas nanocristalinas e amorfas avançam a um CAGR de 7,1% até 2031.

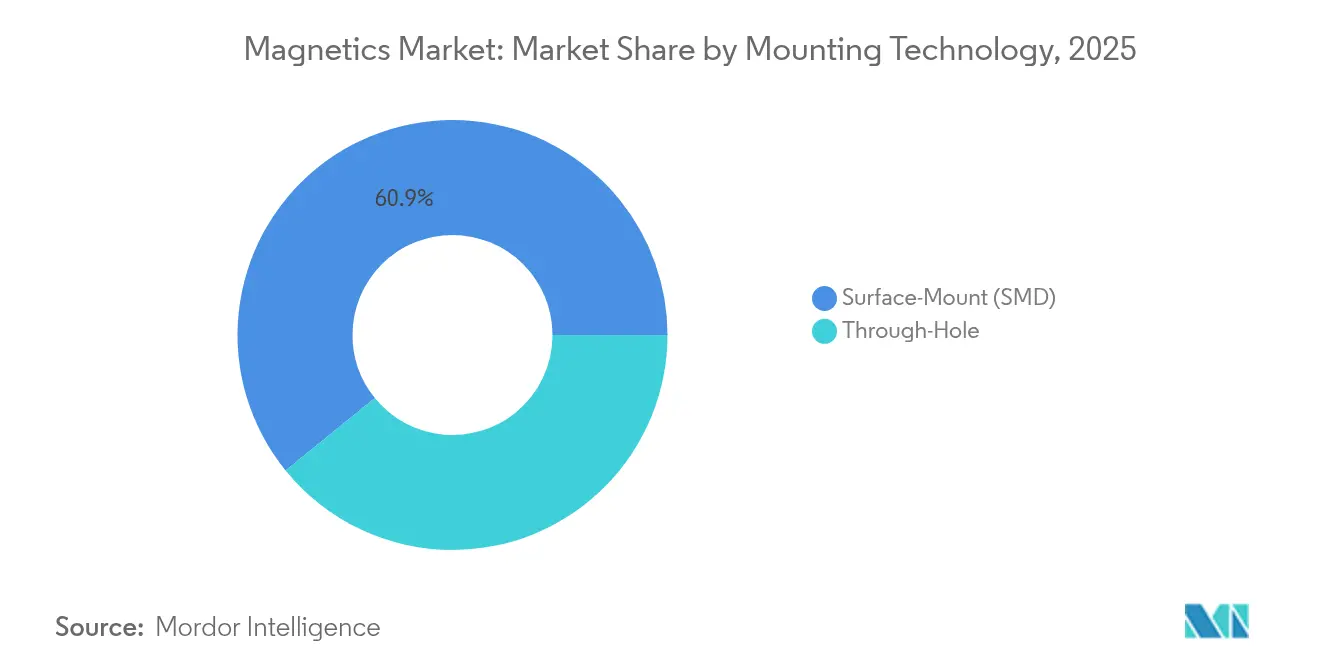

- Por tecnologia de montagem, os dispositivos de montagem em superfície (SMD) detinham 60,85% da participação de receita em 2025; os produtos de furo passante registram um CAGR de 5,62% devido às aplicações de alta corrente para EV.

- Por aplicação do usuário final, EV/HEV comandou 28,25% da participação no mercado de magnéticos em 2025; as aplicações de energia solar e eólica crescem mais rapidamente, com um CAGR de 7,74%.

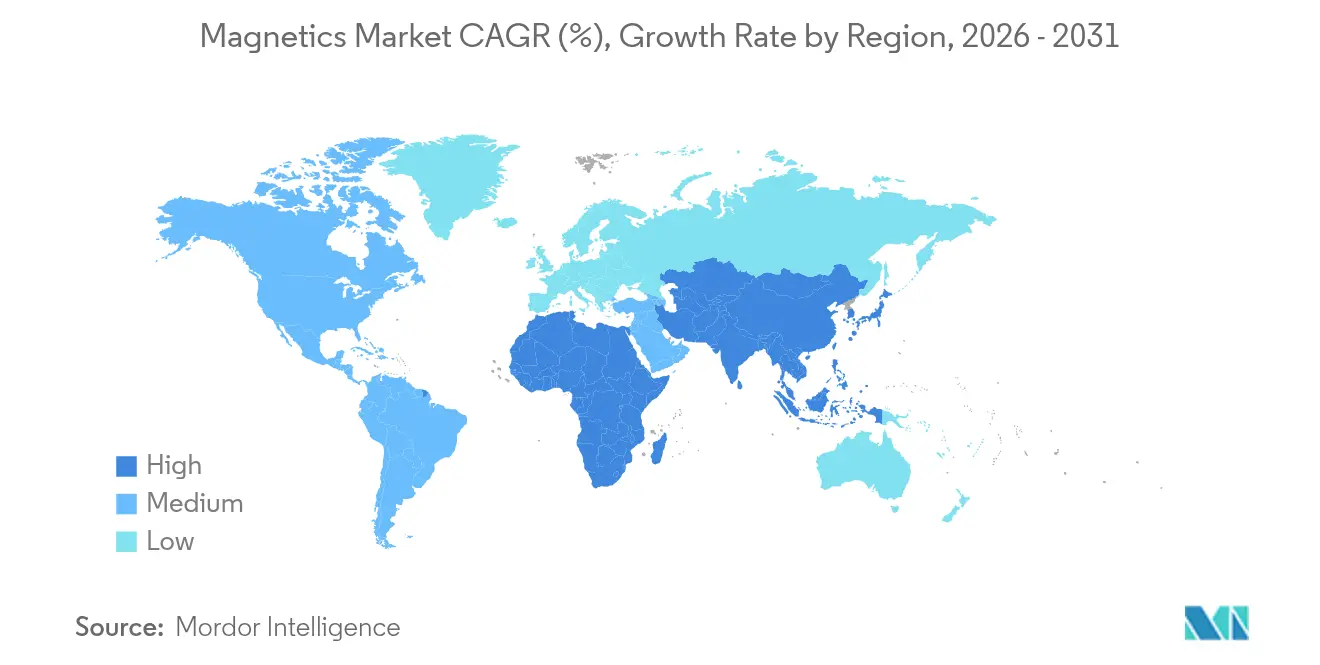

- Por geografia, a China representou 40,35% da receita global em 2025, enquanto o Sudeste Asiático deverá registrar um CAGR de 7,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Magnéticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento na Eletrônica de Potência SiC/GaN Exigindo Magnéticos de Alta Frequência | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2–4 anos) |

| Adoção de Inversores de Tração para EV Impulsionando Indutores de Alta Corrente | +2.1% | Global, liderado pela China, UE e América do Norte | Curto prazo (≤ 2 anos) |

| Instalações de Inversores de Energia Renovável Impulsionando a Demanda por Núcleos de Ferrite | +1.4% | Global, com ênfase na APAC e na Europa | Médio prazo (2–4 anos) |

| Densificação de Estações-Base 5G Exigindo Filtros e Bobinas de Choque RF | +0.9% | Global, acelerado na APAC e na América do Norte | Curto prazo (≤ 2 anos) |

| Miniaturização em Dispositivos Vestíveis Impulsionando Indutores de Filme Fino | +0.6% | Global, concentrado em centros de eletrônicos de consumo | Longo prazo (≥ 4 anos) |

| Incentivos de Localização da China para Núcleos de Ferrite e Nanocristalinos | +0.7% | China doméstica, com efeito transbordamento para o Sudeste Asiático | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Eletrônica de Potência SiC/GaN Exigindo Magnéticos de Alta Frequência

A receita de dispositivos de potência SiC atingiu USD 1,8 bilhão em 2024 e está a caminho de superar USD 10 bilhões até 2030, com os canais automotivos absorvendo 70% da demanda.[2]Staff Writer, "Qual é o Futuro do SiC na Europa?" Evertiq, evertiq.com Esses dispositivos comutam 5 a 10 vezes mais rápido do que o silício, obrigando os projetistas a adotar núcleos magnéticos que mantêm baixas perdas acima de 100 kHz. As ligas nanocristalinas e amorfas respondem com perdas no núcleo 50–70% menores em relação às ferritas, porém a um custo mais elevado.[3]Shuai Zhang et al., "Materiais Magnéticos Macios de Baixa Perda e Sua Aplicação na Conversão de Energia," Materials, mdpi.com Combinado com temperaturas de junção operacional acima de 200 °C, o diferencial de desempenho acelera a P&D em direção a arquiteturas magnéticas termicamente estáveis e de alta frequência.

Adoção de Inversores de Tração para EV Impulsionando Indutores de Alta Corrente

As plataformas EV premium que migram de pacotes de baterias de 400 V para 800 V requerem indutores classificados acima de 160 A e isolamento de 1.200 V. As novas topologias de enrolamento duplo reduzem a resistência em corrente contínua em 30% enquanto preservam a eficiência sob metas de densidade de potência de 50 kW/L. Os designs de inversores de três níveis reduziram as perdas harmônicas em 75% e diminuíram o consumo de energia em 30% em testes de frotas.

Instalações de Inversores de Energia Renovável Impulsionando a Demanda por Núcleos de Ferrite

Os inversores de cadeia fotovoltaica de média tensão operando a 1.500 VAC reduzem o uso de cobre e alumínio em 75% enquanto aumentam a eficiência de conversão. Esses designs ainda dependem de grandes núcleos de ferrite que equilibram custo e desempenho em frequências moderadas. Os transformadores de liga amorfa otimizam ainda mais a eficiência em formas de onda fotovoltaicas ricas em harmônicos, embora o custo continue sendo um obstáculo à adoção.

Densificação de Estações-Base 5G Exigindo Filtros e Bobinas de Choque RF

As implementações densas de 5G requerem magnéticos adaptados a bandas de ondas milimétricas, onde filmes finos de itrio-ferro-granada oferecem perda de inserção abaixo de 5,1 dB. Ferritas NiZn dopadas atingem fatores de qualidade acima de 19 a 1 MHz para sensoriamento de corrente, enquanto novos filtros de modo comum para aplicações automotivas mantêm indutância de 130 µH com capacitância 30% menor para suportar Ethernet 10BASE-T1S.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Terras Raras (NdFeB) Impactando Indutores de Alto Desempenho | -1.2% | Global, afetando particularmente aplicações premium | Curto prazo (≤ 2 anos) |

| Limites Mais Rígidos de RoHS/REACH para Ferritas com Chumbo | -0.8% | Europa e América do Norte, com efeito transbordamento global | Médio prazo (2–4 anos) |

| Desafios de Gestão Térmica em Magnéticos de Alta Corrente | -0.9% | Global, concentrado no setor automotivo e industrial | Curto prazo (≤ 2 anos) |

| Integração de Passivos (IPD) Reduzindo Soquetes de Indutores Discretos | -0.7% | Global, liderado pela eletrônica de consumo e celulares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Terras Raras (NdFeB) Impactando Indutores de Alto Desempenho

A demanda por ímãs de neodímio pode triplicar até 2035, enquanto a capacidade pode apenas dobrar, alimentando oscilações de preços sustentadas.[4]James Temple, "Como os Novos Ímãs Podem Acelerar a Ação Climática," MIT Technology Review, technologyreview.com Os controles de exportação da China adicionam volatilidade no curto prazo, forçando os fabricantes de equipamento original (OEMs) a se protegerem por meio de reciclagem e ligas alternativas. Os ímãs de nitreto de ferro e as formulações geradas por IA mostram potencial, mas precisam de validação de alta corrente.

Limites Mais Rígidos de RoHS/REACH para Ferritas com Chumbo

A UE está revisando as isenções de chumbo para soldas de alto ponto de fusão, criando proibições graduais até 2027 que pressionam os fabricantes de magnéticos a qualificar ferritas sem chumbo. Os filtros EMI sem chumbo foram aprovados na AEC-Q101, demonstrando viabilidade em determinados contextos automotivos. No entanto, as aplicações de alta temperatura acima de 200 °C ainda dependem de composições com chumbo, gerando custos de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância dos Bobinados Enfrenta a Disrupção dos Filmes Finos

Os indutores bobinados capturaram 31,95% do mercado de magnéticos em 2025, mantendo a primazia em conversores de alta corrente para EV, industriais e de energia renovável. Sua geometria simples combina baixo custo e robustez térmica. No entanto, os indutores de filme fino deverão crescer 5,88% ao ano, impulsionados pela demanda por footprints minúsculos em smartphones, dispositivos vestíveis e front-ends de RF para 5G. Os indutores cerâmicos multicamada preenchem um nicho intermediário para designs de corrente moderada e espaço restrito, particularmente em ADAS automotivo e estações-base de telecomunicações. Os filtros EMI e os transformadores de sensoriamento de corrente também crescem com padrões mais rigorosos de compatibilidade eletromagnética, auxiliados por novas estruturas de enrolamento duplo que reduzem a resistência em corrente contínua sem aumentar o tamanho.

As melhorias na fabricação de filmes finos, como as arquiteturas de enrolamento tridimensional, agora oferecem densidades de indutância 100 vezes maiores do que os equivalentes bobinados tradicionais, reduzindo a diferença de custo-desempenho. À medida que a deposição avançada ganha escala, a erosão de preços provavelmente acelerará a adoção em dispositivos de consumo. Em paralelo, os transformadores de RF/potência otimizados para inversores SiC/GaN movem os objetivos de projeto para comutação acima de 100 kHz, garantindo estabilidade térmica nas condições de junção de 200 °C. Os transformadores de sensoriamento de corrente capazes de medir até 40 A a 1 MHz suportam proteção em tempo real em carregadores fotovoltaicos e para EV.

Por Material do Núcleo: A Liderança das Ferritas é Desafiada pelas Ligas Avançadas

As ferritas representaram 46,05% da receita do mercado de magnéticos em 2025, favorecidas pelo custo e pelo desempenho satisfatório abaixo de 1 MHz. As ligas nanocristalinas e amorfas, no entanto, avançam a um CAGR de 7,1%, impulsionadas por conversores baseados em SiC que exigem perda mínima na faixa de comutação de 100 kHz a 1 MHz. Os núcleos de ferro em pó atendem a inversores de tração para EV de alto fluxo e temperatura estável que experimentam mais de 1.000 ciclos térmicos anualmente. As variantes de permalloy lidam com sensores de precisão que requerem baixa coercividade e alta permeabilidade; os compósitos revestidos de polímero suprimem ainda mais as correntes parasitas.

Os compósitos magnéticos macios, com caminhos de fluxo isotrópicos e menos correntes parasitas, entram na discussão para motores de alta frequência e transformadores de distribuição. Os compósitos avançados de Fe-Si agora atingem permeabilidade acima de 126 a 10 kHz, mantendo a resistência mecânica. Os compósitos baseados em vórtice sustentam estabilidade até 1 GHz, abrindo caminho para filtros de frequência ultra-alta.

Por Tecnologia de Montagem: A Prevalência do SMD Impulsiona a Automação

Os dispositivos de montagem em superfície detinham 60,85% do mercado de magnéticos em 2025 devido à compatibilidade com linhas de refluxo automatizadas e à redução do espaço em placas de circuito impresso (PCB). Os pacotes SMD avançados incorporam dissipadores de calor de cobre e vias térmicas, permitindo dissipação acima de 10 W em footprints inferiores a 10 mm² sem redução de capacidade. Os magnéticos de furo passante persistem em carregadores para EV e acionamentos de motores, onde a robustez mecânica supera a miniaturização, sustentando um CAGR de 5,62% até 2031. As abordagens híbridas combinam a eficiência do SMD com a ancoragem por pinos de solda, permitindo posicionamento automatizado e alta tolerância a vibrações.

A adoção de SMD cresce rapidamente em equipamentos de telecomunicações de alta velocidade, que se beneficiam de interconexões mais curtas e parasitas reduzidos. Por outro lado, os inversores de tração e os conversores ferroviários continuam a preferir indutores toroidais de furo passante para acoplamento em barramento de 800 VDC. O setor de magnéticos está, portanto, desenvolvendo novos conceitos de moldura de contatos em pacote que oferecem compatibilidade com SMD, mas suportam mais de 1.000 ciclos térmicos a 125 °C de temperatura ambiente.

Por Aplicação do Usuário Final: A Liderança dos EVs Acelera o Crescimento das Energias Renováveis

As aplicações EV/HEV capturaram 28,25% da receita do mercado de magnéticos em 2025, ancoradas por inversores de tração, carregadores embarcados e conversores CC-CC. O sensor de temperatura do rotor da Continental reduz a tolerância de 15 °C para 3 °C, permitindo a redução da massa do ímã sem perda de torque. Os inversores de energia renovável representam a aplicação de crescimento mais rápido, com um CAGR de 7,74%, impulsionados por cadeias fotovoltaicas de média tensão e conversores de turbinas eólicas que necessitam de grandes núcleos de ferrite e transformadores amorfos para ambientes ricos em harmônicos.

Os sistemas industriais de motores e UPS adotam motores de relutância síncrona que atendem à eficiência IE4 sem ímãs de terras raras. A eletrônica de consumo reforça a demanda por indutores de filme fino, integrando bobinas de carregamento sem fio e indutores PMIC abaixo de 1 mm². A infraestrutura médica, aeroespacial e de telecomunicações completa a demanda, cada uma impondo requisitos exclusivos de confiabilidade e qualificação que impulsionam designs magnéticos sob medida.

Análise Geográfica

A Ásia-Pacífico ancorou o mercado de magnéticos, com a China sozinha gerando 40,35% da receita global em 2025. Os tetos governamentais sobre a mineração de terras raras e os novos mandatos de licenças de exportação direcionam a captura de valor para os fabricantes domésticos, ao mesmo tempo que incentivam os OEMs estrangeiros a localizar a produção. O Sudeste Asiático surge como a sub-região de crescimento mais rápido, com um CAGR de 7,32%, impulsionado por iniciativas tailandesas, vietnamitas e malaias que atraem investimento estrangeiro direto para plantas de magnéticos voltadas para exportações de EV e energia renovável. O Japão mantém liderança em ligas de alta precisão, enquanto a joint venture Premo-Delta na Índia adiciona capacidade de ferrite para a resiliência do fornecimento regional.

A América do Norte e a Europa responderam por aproximadamente 34,78% da demanda de 2025, ambas aproveitando os impulsos regulatórios para o transporte limpo e as atualizações da rede elétrica. Os incentivos do governo Biden para EV e manufatura avançada impulsionam o fornecimento doméstico, evidenciados por uma planta de reciclagem de ímãs de USD 20 milhões iniciando obras em Nova York. A Europa reforça os marcos regulatórios RoHS/REACH, estimulando a P&D em ferritas sem chumbo e aumentando o fornecimento de ímãs reciclados por meio de iniciativas francesas como a MagREEsource.

A América do Sul, o Oriente Médio e a África detinham coletivamente menos de 14,87% da participação em 2025. O Brasil lidera o consumo sul-americano por meio de acionamentos industriais e projetos fotovoltaicos emergentes. O Conselho de Cooperação do Golfo investe em fazendas solares de 1,5 kV que requerem grandes transformadores de ferrite, enquanto a África do Sul moderniza a eletrificação da mineração, aumentando a demanda por magnéticos robustos. À medida que as capacidades de montagem local se expandem, o mercado de magnéticos pode ver o surgimento de linhas de componentes regionais para mitigar os custos de frete e as oscilações cambiais.

Cenário Competitivo

O mercado de magnéticos permanece moderadamente fragmentado, com os cinco principais fornecedores detendo bem menos de 40% da receita combinada. Líderes estabelecidos — TDK Corp., Vishay Intertechnology, Würth Elektronik e Murata — sustentam portfólios de alta confiabilidade e automotivos. Sua vantagem advém de ciência de materiais proprietária, integração vertical e equipes globais de engenharia de aplicações. Concorrentes de médio porte na China e no Sudeste Asiático praticam preços mais baixos em indutores SMD de commodities e núcleos de ferrite, adicionando capacidade à medida que as regulamentações de terras raras favorecem os produtores domésticos.

Os temas estratégicos incluem (1) inovação em materiais, como ímãs de nitreto de ferro sem terras raras e compósitos magnéticos macios baseados em vórtice; (2) sustentabilidade, destacada pela integração vertical dos fluxos de reciclagem; e (3) soluções de design para o sistema, combinando magnéticos, capacitores e substratos térmicos em módulos co-empacotados. A consolidação ganha ritmo: a Permag fundiu três players chineses de ímãs em junho de 2025 para reunir P&D e poder de compra. A aquisição de USD 400 milhões da Enercon pela Bel Fuse expande sua unidade Signal Transformer, refletindo o apetite mais amplo por escala em nichos de magnéticos de potência.

O progresso na descoberta de materiais assistida por IA e nos enrolamentos por fabricação aditiva amplia as vantagens competitivas dos inovadores. No entanto, os ciclos rígidos de qualificação automotiva e os requisitos de rastreabilidade da cadeia de fornecimento apresentam barreiras de entrada que continuam a proteger os incumbentes em segmentos de segurança crítica.

Líderes do Setor de Magnéticos

TDK Corporation

Yageo Corporation

Meritek Electronics Corporation

AVX Corporation (Kyocera Group)

Vishay Intertechnology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Três produtores de ímãs de terras raras foram fundidos sob o nome Permag, formando uma entidade maior focada em inovação em ímãs permanentes.

- Junho de 2025: Premo e Delta criaram uma joint venture de ferrite macia na Índia para ampliar o fornecimento asiático e reduzir a exposição logística.

- Abril de 2025: A Cyclic Materials investiu mais de USD 20 milhões em sua primeira planta de reciclagem de ímãs nos EUA para aumentar a resiliência do fornecimento.

- Abril de 2025: A China iniciou controles de licença de exportação para elementos de terras raras de médio a pesado, como dispróssio e térbio.

- Janeiro de 2025: A Arnold Magnetic Technologies inaugurou uma nova instalação na Tailândia para atender à demanda regional.

Escopo do Relatório Global do Mercado de Magnéticos

Os componentes magnéticos são amplamente adotados tanto em eletrodomésticos industriais avançados quanto em aparelhos domésticos comuns, desde refrigeradores e televisores até dispositivos de telecomunicações. Os magnéticos desempenham um papel crucial nos automóveis, monitorando a tensão nas fontes de alimentação para painéis de controle, iluminação interna e externa, controle de clima e outros sistemas. Esses componentes são usados em celulares, computadores, sistemas de comunicação e outros produtos eletrônicos. Esses componentes ajudam a otimizar a eficiência energética.

O mercado de magnéticos é segmentado por tipo (indutor bobinado, indutor multicamada, indutor de filme fino, núcleos de ferrite e componentes EMC, filtros EMI, transformadores de RF/potência, sensoriamento de corrente e outros transformadores), aplicação do usuário final (fotovoltaica e eólica, EV/HEV, industrial [motores/UPS], ferroviário/transporte, eletrônica de consumo e outras aplicações do usuário final), geografia (China, Japão, Estados Unidos, Taiwan, Sudeste Asiático, Coreia do Sul, Europa, Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Indutor Bobinado |

| Indutor Multicamada |

| Indutor de Filme Fino |

| Núcleos de Ferrite e Componentes EMC |

| Filtros EMI |

| Transformadores de RF/Potência |

| Sensoriamento de Corrente e Outros Transformadores |

| Ferrite |

| Ferro em Pó |

| Nanocristalino/Amorfo |

| Permalloy e Outras Ligas |

| Montagem em Superfície (SMD) |

| Furo Passante |

| Fotovoltaica e Eólica |

| EV/HEV |

| Industrial (Motores/UPS) |

| Ferroviário/Transporte |

| Eletrônica de Consumo |

| Outras Aplicações do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo | Indutor Bobinado | ||

| Indutor Multicamada | |||

| Indutor de Filme Fino | |||

| Núcleos de Ferrite e Componentes EMC | |||

| Filtros EMI | |||

| Transformadores de RF/Potência | |||

| Sensoriamento de Corrente e Outros Transformadores | |||

| Por Material do Núcleo | Ferrite | ||

| Ferro em Pó | |||

| Nanocristalino/Amorfo | |||

| Permalloy e Outras Ligas | |||

| Por Tecnologia de Montagem | Montagem em Superfície (SMD) | ||

| Furo Passante | |||

| Por Aplicação do Usuário Final | Fotovoltaica e Eólica | ||

| EV/HEV | |||

| Industrial (Motores/UPS) | |||

| Ferroviário/Transporte | |||

| Eletrônica de Consumo | |||

| Outras Aplicações do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de magnéticos e o crescimento esperado?

O tamanho do mercado de magnéticos é de USD 15,71 bilhões em 2026 e projeta-se que atinja USD 20,57 bilhões até 2031 a um CAGR de 5,53%.

Qual segmento de aplicação lidera a demanda?

Os inversores de tração EV/HEV lideram com 28,25% de participação no mercado de magnéticos em 2025, impulsionados pelas arquiteturas de bateria de 800 V que elevam as classificações de corrente e tensão.

Por que as ligas nanocristalinas e amorfas estão ganhando espaço?

Elas oferecem perdas no núcleo 50–70% menores do que as ferritas em frequências ≥100 kHz, tornando-as ideais para eletrônica de potência SiC/GaN que domina os inversores de próxima geração.

Como as políticas de terras raras da China influenciarão o fornecimento?

Os tetos anuais de mineração e as licenças de exportação promulgadas em 2024–2025 restringem o fornecimento global, incentivando a reciclagem e materiais magnéticos sem terras raras.

Qual tendência tecnológica mais ameaça os indutores discretos em dispositivos móveis?

Os dispositivos passivos integrados (IPD) podem combinar indutores, capacitores e resistores em um único substrato, reduzindo o espaço na placa em até 80% e encolhendo os soquetes discretos.

Qual região crescerá mais rapidamente até 2031?

O Sudeste Asiático crescerá a um CAGR de 7,32% à medida que as empresas diversificam a produção para fora da China e investem em cadeias de fornecimento locais de EV e energia renovável.

Página atualizada pela última vez em: