Tamanho e Participação do Mercado de Refrigeração Magnética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

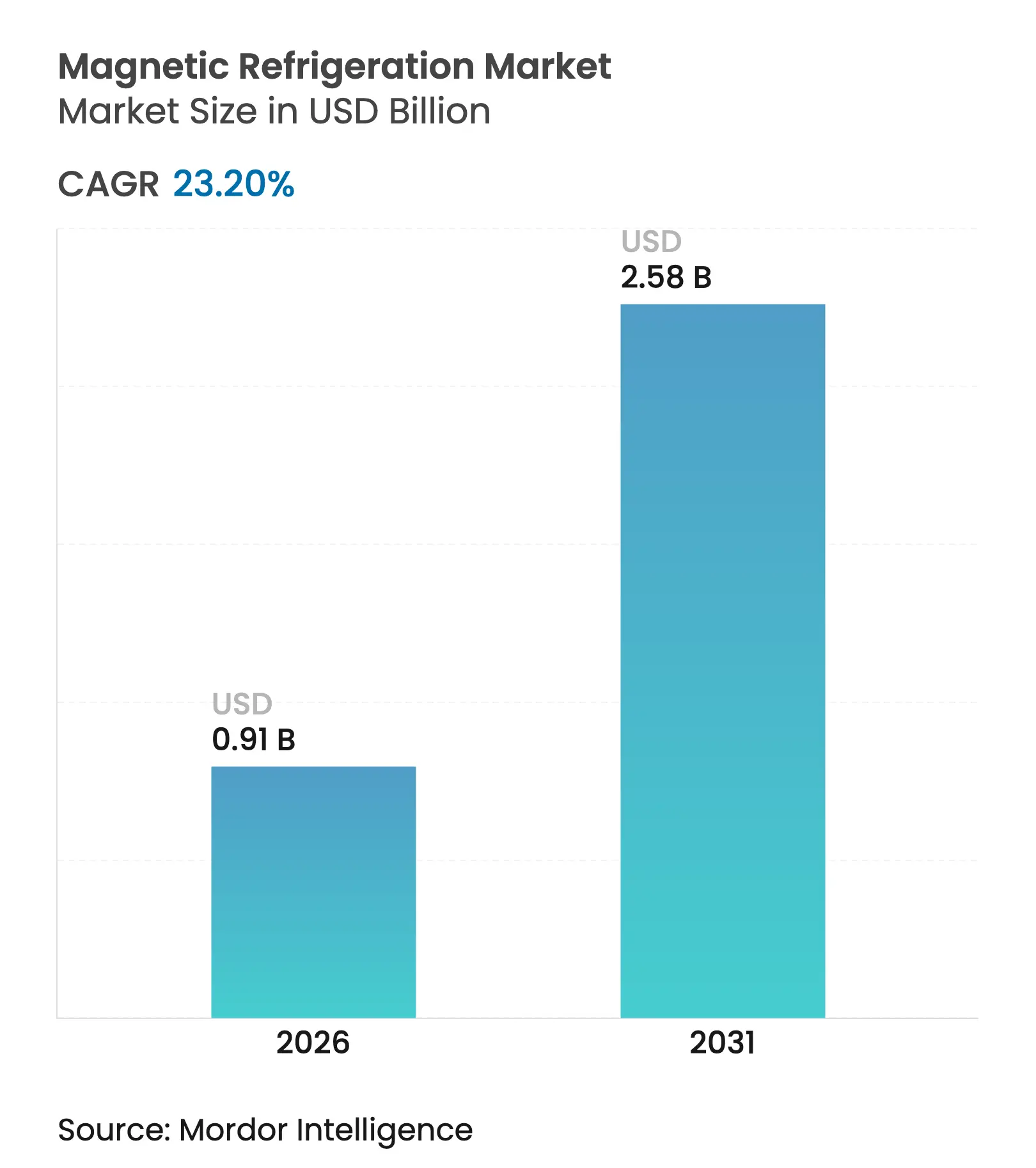

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigeração Magnética por Mordor Intelligence

O tamanho do Mercado de Refrigeração Magnética foi avaliado em USD 0,74 bilhão em 2025 e estima-se que cresça de USD 0,91 bilhão em 2026 para atingir USD 2,58 bilhões até 2031, a um CAGR de 23,2% durante o período de previsão (2026-2031). Essa forte trajetória decorre da capacidade do efeito magnetocalórico de proporcionar resfriamento sem gases fluorados, uma vantagem que se alinha ao endurecimento das regulamentações climáticas globais. O rápido avanço nos materiais magnetocalóricos, aliado à queda nos custos de ímãs, continua a encurtar os períodos de retorno do investimento para os primeiros adotantes. A Europa mantém a liderança porque suas regras de eliminação progressiva de gases F obrigam os usuários finais a abandonar os sistemas de hidrofluorcarboneto, enquanto a Ásia-Pacífico avança na curva de adoção impulsionada pela expansão de data centers de hiperescala. À medida que a comercialização ganha velocidade, os fornecedores de sistemas ampliam seus portfólios para abranger capacidades que vão desde criorresfriadores em escala laboratorial até bombas de calor industriais de múltiplos quilowatts, consolidando ainda mais o mercado de refrigeração magnética em uma trajetória de crescimento acentuado.

Principais Conclusões do Relatório

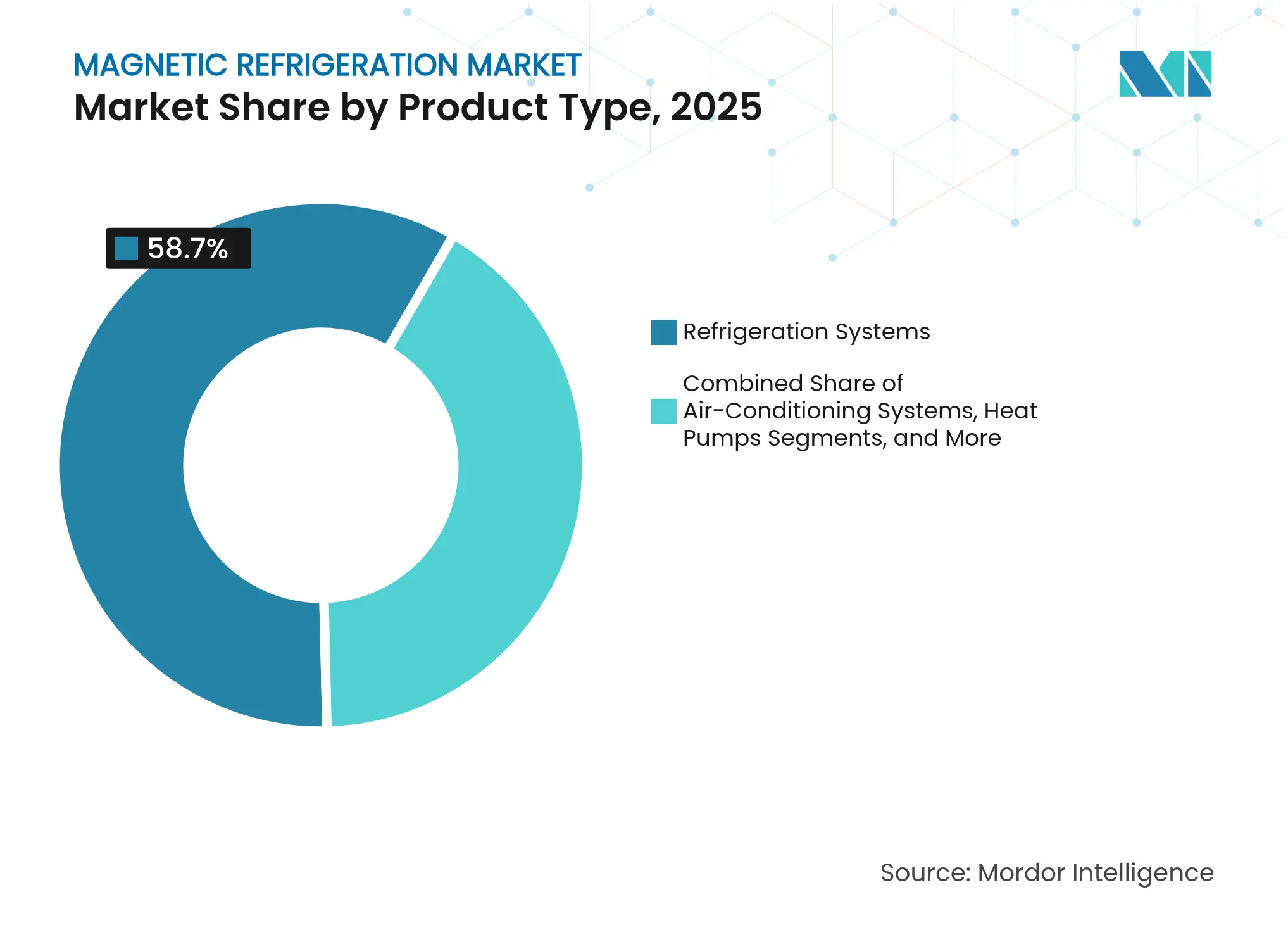

- Por tipo de produto, os sistemas de refrigeração detinham 58,70% da participação na receita em 2025; as bombas de calor têm previsão de expansão a um CAGR de 26,1% até 2031.

- Por capacidade de resfriamento, a faixa de 100 W a 1 kW comandava 45,10% da participação do mercado de refrigeração magnética em 2025, enquanto as unidades acima de 10 kW devem expandir a um CAGR de 24,1% até 2031.

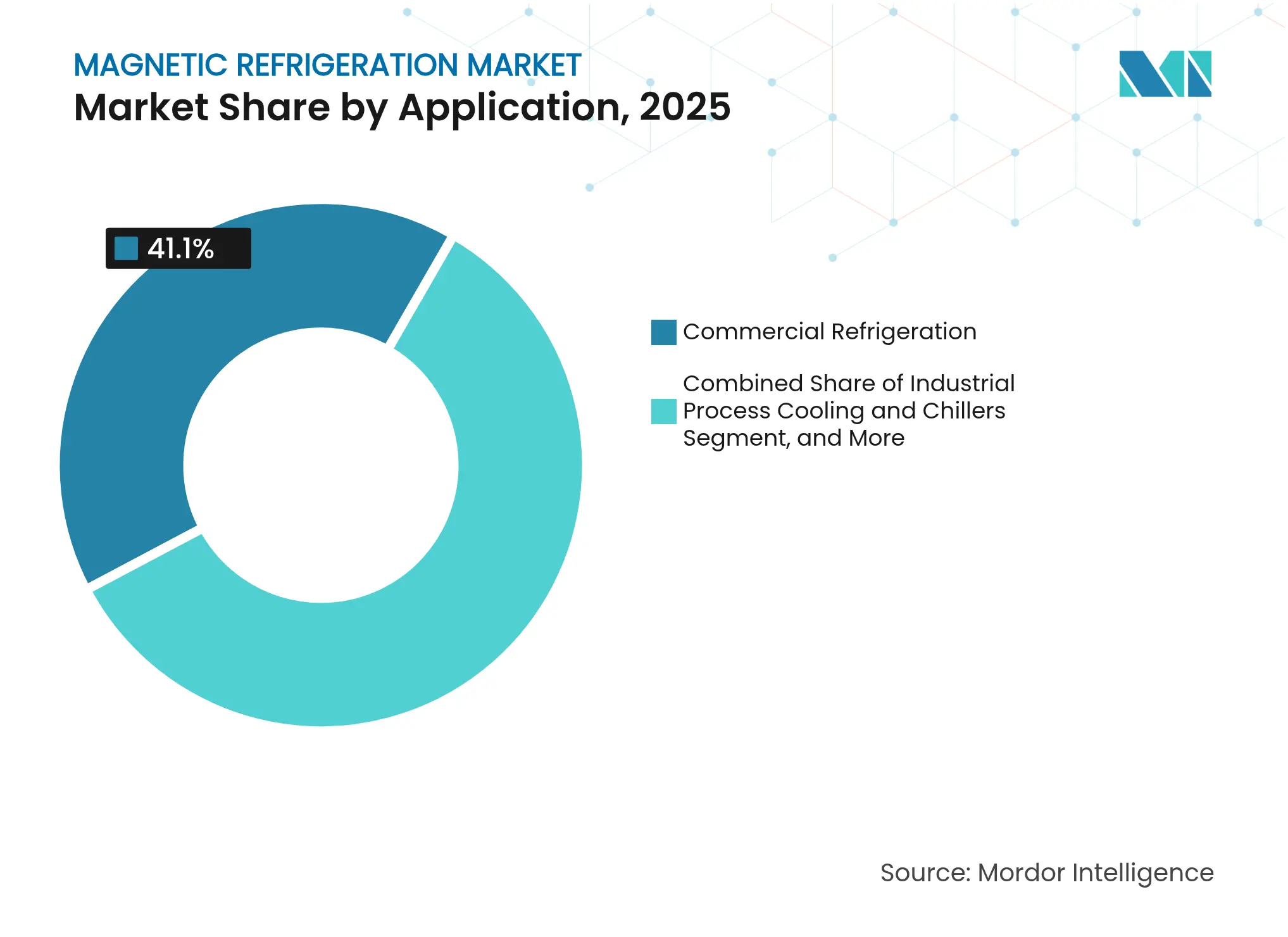

- Por aplicação, a refrigeração comercial liderou com 41,10% de participação no tamanho do mercado de refrigeração magnética em 2025; o resfriamento de data centers e eletrônicos avança a um CAGR de 30% até 2031.

- Por indústria de uso final, alimentos e bebidas responderam por 37,40% de participação no tamanho do mercado de refrigeração magnética em 2025; saúde e ciências da vida cresce a um CAGR de 24,9% até 2031.

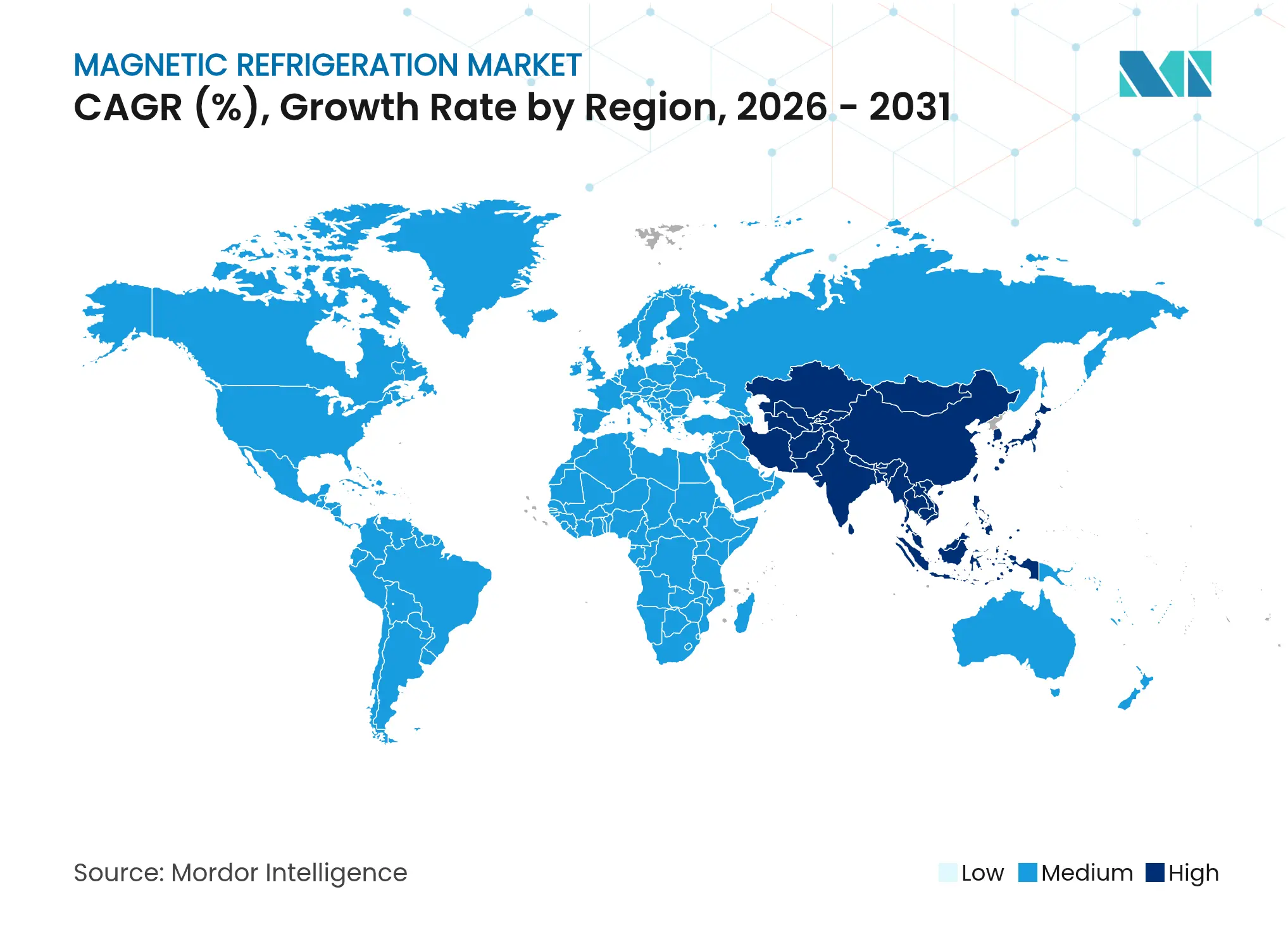

- Por geografia, a Europa capturou 40,20% da participação na receita em 2025, enquanto a Ásia-Pacífico está posicionada para crescer mais rapidamente, a um CAGR de 25,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refrigeração Magnética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Adegas e Resfriadores de Bebidas Magnetocalóricos no Setor HoReCa da UE | 3.20% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Financiamento Acelerado de P&D para Freezers ULT Sem Criogênio na América do Norte | 4.10% | América do Norte, Global | Longo prazo (≥ 4 anos) |

| Mandatos de Descarbonização Impulsionando Projetos-Piloto de Bombas de Calor Industriais nos Países Nórdicos | 2.80% | Países Nórdicos, Europa | Médio prazo (2 a 4 anos) |

| Eliminação Progressiva de Gases F da UE Acelerando a Substituição de Refrigerantes Sintéticos | 5.30% | Europa, Global | Curto prazo (≤ 2 anos) |

| Metas de Eficiência Energética no Resfriamento de Data Centers em Campi de Hiperescala Asiáticos | 4.70% | Ásia-Pacífico, Global | Médio prazo (2 a 4 anos) |

| Necessidades de Gestão Térmica Aeroespacial para Plataformas de Aeronaves Eletrificadas | 1.90% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Adegas e Resfriadores de Bebidas Magnetocalóricos no Setor HoReCa da UE

Restaurantes e hotéis europeus agora implantam adegas magnetocalóricas que reduzem o consumo de energia em 20 a 30% mantendo a temperatura dentro de ±0,5 °C, desempenho que satisfaz tanto os parâmetros de eficiência quanto as expectativas de qualidade dos sommeliers.[1]Royal Society of Chemistry, "Gadolínio – Informações, Propriedades e Usos do Elemento," periodic-table.rsc.org A operação silenciosa e sem vibração aprimora a experiência gastronômica, levando estabelecimentos premium a aceitar um investimento inicial mais elevado em troca de menores custos ao longo da vida útil. Incentivos governamentais para equipamentos de baixo Potencial de Aquecimento Global (PAG) encurtam os prazos de retorno e estimulam implantações mais amplas. Redes internacionais de hotéis replicam o conceito na América do Norte, adicionando maior escala ao mercado de refrigeração magnética. Os fornecedores relatam menor número de chamados de manutenção porque os sistemas dispensam compressores mecânicos.

Financiamento Acelerado de P&D para Freezers ULT Sem Criogênio na América do Norte

Programas federais dos Estados Unidos canalizam capital para freezers magnetocalóricos que resfriam até 560 µK sem hélio líquido, uma abordagem que elimina o risco na cadeia de suprimentos para laboratórios de pesquisa críticos.[2]Raba et al., "Refrigerador de Desmagnetização Nuclear de Alumínio para Resfriamento Contínuo de Alta Potência," doi.org Universidades e empresas de biotecnologia adotam protótipos iniciais para preservar vacinas e amostras genômicas. A liberdade de design obtida com a eliminação de criogênios permite reduções de área física que liberam valioso espaço de laboratório. Avanços em materiais como o YbNi1,6Sn elevam a densidade de entropia, possibilitando sistemas compactos com maior densidade de potência. O financiamento acelerado mantém as equipes de desenvolvimento em cronogramas agressivos, movendo o mercado de refrigeração magnética em direção a maiores volumes de produção.

Eliminação Progressiva de Gases F da UE Acelerando a Substituição de Refrigerantes Sintéticos

O Regulamento UE 2024/573 determina uma redução de 85% no consumo de hidrofluorcarbonetos até 2036, impelindo os varejistas europeus a substituir equipamentos baseados em HFC bem antes dos prazos de encerramento climático.[3]Visão Geral Fonte: Comissão Europeia, "Regras da UE – Gases Fluorados de Efeito Estufa – Ação Climática," climate.ec.europa.eu A escassez de cotas já infla os preços dos HFCs, inclinando os cálculos de custo total de propriedade em favor da tecnologia magnetocalórica. Redes de supermercados que realizam renovações de frota priorizam instalações que garantam conformidade regulatória permanente. Os fabricantes de equipamentos promovem a marca "à prova de futuro", uma mensagem que ressoa junto a investidores que buscam evitar ativos encalhados. O regulamento cria uma demanda imediata que beneficia o mercado de refrigeração magnética nos canais comercial, industrial e residencial.

Metas de Eficiência Energética no Resfriamento de Data Centers em Campi de Hiperescala Asiáticos

O programa Dados do Leste, Computação do Oeste da China e iniciativas similares no Japão exigem efetividade no uso de energia abaixo de 1,2, pressionando os operadores a explorar o resfriamento sem refrigerantes.[4]The Onero Institute, "Repensando a Estratégia de Data Centers da China para a Dominância em IA," oneroinstitute.org Os resfriadores magnetocalóricos se integram a circuitos de recuperação de calor residual, proporcionando até 21% de economia de carbono em comparação com configurações padrão resfriadas a ar. Os operadores valorizam a ausência de vazamentos de refrigerante que podem acionar penalidades ambientais. O design modular do sistema corresponde aos planos de expansão em fases típicos de campi de hiperescala. A Ásia-Pacífico emerge, portanto, como uma arena de crescimento fundamental para o mercado de refrigeração magnética nos próximos cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Fornecimento de Materiais Críticos para Ligas à Base de Gd | -3.80% | Global | Médio prazo (2 a 4 anos) |

| Desafios de Escalabilidade em Conjuntos de Ímãs Permanentes de Alto Fluxo | -2.90% | Global | Curto prazo (≤ 2 anos) |

| Conjunto Limitado de Competências de OEMs e Instaladores para Sistemas AMR | -1.70% | Global | Médio prazo (2 a 4 anos) |

| Ausência de Normas de Desempenho e Protocolos de Teste Globais | -1.40% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Materiais Críticos para Ligas à Base de Gd

O processamento de gadolínio está concentrado em um punhado de instalações chinesas, expondo os compradores a controles de exportação e oscilações de preços que ameaçam os cronogramas de produção. A política dos Estados Unidos agora classifica as terras raras como estratégicas, mas a mineração doméstica em Mountain Pass permanece com capacidade limitada. As equipes de pesquisa aceleram o trabalho em compostos de La-Fe-Si-H que replicam o desempenho enquanto reduzem a demanda por gadolínio. Programas de reciclagem para ímãs de ressonância magnética desativados oferecem fornecimento suplementar, mas exigem nova coordenação da cadeia de valor. Embora as químicas alternativas avancem, a volatilidade de fornecimento no curto prazo ainda pesa sobre o mercado de refrigeração magnética.

Desafios de Escalabilidade em Conjuntos de Ímãs Permanentes de Alto Fluxo

As unidades comerciais visam densidades de fluxo acima de 1,4 T, níveis que exigem arranjos Halbach intrincados montados com tolerâncias rigorosas. Os custos dos ímãs podem chegar a 40% da lista de materiais, de modo que os fabricantes buscam geometrias simplificadas para facilitar a automação. Protótipos recentes utilizam blocos segmentados em vez de cilindros totalmente aninhados, reduzindo o desperdício de material em 15%. Fornecedores que experimentam ímãs de SmCo ganham estabilidade térmica, mas enfrentam despesas mais elevadas com matérias-primas. Até que linhas de montagem de alto volume e repetíveis amadureçam, essa restrição irá moderar as reduções de custo unitário em todo o mercado de refrigeração magnética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bombas de Calor Aceleram a Viabilidade Comercial

Os sistemas de refrigeração representaram 58,70% da receita de 2025, à medida que os setores de serviços de alimentação, varejo e bebidas optaram por substituições diretas que exploram os fatores de forma existentes. A economia unitária continua a melhorar com a queda nos custos dos ímãs, consolidando o mercado de refrigeração magnética nos casos de uso de refrigeração principal. As bombas de calor registraram uma previsão de CAGR de 26,1%, refletindo fortes mandatos de descarbonização industrial e residencial. As temperaturas de operação mais elevadas do segmento complementam as redes de aquecimento urbano, posicionando os fornecedores para valores de contrato maiores. As soluções de ar-condicionado competem onde o desempenho dual de aquecimento e resfriamento é valorizado, mas ainda ficam atrás da eficiência das bombas de calor em elevações de temperatura superiores. As adegas premium de vinho conquistam um nicho pequeno, porém visível, na hotelaria de luxo, sinalizando o potencial voltado ao consumidor quando os custos de fabricação caírem. Os freezers criogênicos e de temperatura ultralow (ULT) conquistam adoção inicial em campi de pesquisa que buscam independência do hélio, validando a viabilidade de temperatura ultrabaixa para o setor de refrigeração magnética. Em todas as categorias, o impulso para eliminar refrigerantes sintéticos garante uma diversificação sustentada de produtos dentro do mercado de refrigeração magnética.

As inovações nas arquiteturas de bombas de calor agora permitem temperaturas de entrada de até 280 °C, desbloqueando aplicações químicas e em fábricas de papel anteriormente inacessíveis por alternativas baseadas em compressores. Unidades-piloto integradas a circuitos de aquecimento urbano nos países nórdicos fornecem 200 GWh de calor renovável anualmente, proporcionando demonstrações de alto perfil que atraem o interesse de outras concessionárias europeias. Os fornecedores enfatizam a modularidade, oferecendo cartuchos que escalam a produção sem redesenhar o núcleo hidráulico. Os integradores de sistemas colaboram com plataformas de modelagem de informações de construção para agilizar as aprovações de projetos, reduzindo os custos indiretos para os instaladores. À medida que os conjuntos de competências dos OEMs amadurecem, as redes de pós-venda crescem, o que significa que os compradores ganham confiança na disponibilidade de serviços a longo prazo. O mercado de refrigeração magnética, portanto, ganha impulso tanto nos formatos de refrigeração existentes quanto nas implantações emergentes de bombas de calor.

Por Capacidade de Resfriamento: Dominância da Faixa Intermediária com Crescimento Industrial

A classe de 100 W a 1 kW reteve 45,10% da participação no tamanho do mercado de refrigeração magnética em 2025, encaixando-se perfeitamente em expositores de lojas de conveniência, resfriadores de bancada e unidades laboratoriais. Esses volumes fornecem aos fornecedores as economias de aprendizado necessárias para impulsionar programas de otimização de ímãs. Os dispositivos abaixo de 100 W atendem ao diagnóstico no ponto de atendimento e a transportadores portáteis de vacinas, onde a operação silenciosa elimina os requisitos de blindagem acústica. A faixa de 1 a 10 kW atende cada vez mais a salas de dados de borda e funções de hotelaria nos bastidores que exigem cargas moderadas e flexibilidade de área física. Os sistemas acima de 10 kW, embora ainda emergentes, têm projeção de registrar um CAGR de 24,1% à medida que os usuários industriais escalam projetos de demonstração. Sua capacidade de se integrar aos circuitos de glicol existentes reduz o ônus de engenharia das reformas de plantas, atraindo os primeiros adotantes interessados em credenciais de baixo PAG.

As unidades demonstradoras agora superam 15 kW mantendo 60% do limite teórico de Carnot, um marco de desempenho que sinaliza prontidão para as indústrias de processo. Capacidades mais elevadas se beneficiam do escalonamento linear dos custos dos ímãs, criando trajetórias favoráveis de USD/kW em comparação com máquinas menores. Consórcios de pesquisa impulsionam a uniformidade da densidade de fluxo para minimizar as perdas parasitas, aumentando assim o coeficiente de desempenho (COP) do sistema. Os integradores sobrepõem gêmeos digitais para rastrear a dinâmica de deslizamento de temperatura, informando rotinas de manutenção preditiva que prolongam a vida útil do sistema. À medida que as cadeias de suprimentos se estabilizam, as faixas de capacidade se moverão incrementalmente para cima, ampliando a participação endereçável do mercado de refrigeração magnética.

Por Aplicação: Resfriamento de Data Centers Impulsiona Nova Demanda

A refrigeração comercial ainda respondeu por 41,10% das implantações de 2025, impulsionada por reformas em redes de supermercados e expansões em restaurantes de serviço rápido. Os segmentos de uso intensivo de energia enfrentam tarifas de eletricidade crescentes, tornando os ganhos de eficiência de 20 a 30% economicamente atraentes. No entanto, o resfriamento de data centers e eletrônicos registra uma perspectiva de CAGR de 30%, posicionando o segmento como o único gerador de demanda mais rápido dentro do mercado de refrigeração magnética. As empresas de hiperescala executam expansões de múltiplos megawatts que exigem controle preciso de temperatura e refrigerantes sem vazamento. Os resfriadores magnéticos se interligam com circuitos de redistribuição de calor residual, permitindo que os operadores vendam o calor recuperado para redes de aquecimento urbano. O resfriamento de processos industriais também cresce à medida que os fabricantes buscam cortes nas emissões do Escopo 1 sob compromissos de emissão líquida zero, embora a adoção permaneça condicionada ao escalonamento de capacidade.

Equipamentos médicos e laboratoriais continuam a valorizar a operação sem hélio, um atributo que protege os usuários de interrupções no fornecimento e preços voláteis. As aplicações de transporte, especialmente ônibus elétricos e vagões ferroviários em corredores densamente povoados, exploram módulos de climatização magnetocalórica para reduzir os requisitos de recarga de refrigerante. Os eletrodomésticos residenciais ficam para trás porque os prêmios de preço ainda são elevados, mas os domicílios de adoção antecipada em regiões de alta renda compram refrigeradores premium por sua operação silenciosa. Em conjunto, essas aplicações díspares diversificam os fluxos de receita e reduzem a dependência de qualquer segmento vertical único, reforçando a estabilidade no mercado de refrigeração magnética.

Por Indústria de Uso Final: Saúde Avança Rapidamente

Alimentos e bebidas retiveram 37,40% de participação no mercado de refrigeração magnética em 2025, graças ao amplo investimento em cadeia de frio vinculado ao crescimento do e-commerce de alimentos. Os varejistas adotam expositores magnetocalóricos em toda a loja para cumprir compromissos de ESG e garantir incentivos de concessionárias. Enquanto isso, saúde e ciências da vida está no caminho para um CAGR de 24,9%, à medida que biobancos, fabricantes farmacêuticos e laboratórios de terapia gênica ampliam sua infraestrutura sem criogênio. Os hospitais apreciam o baixo perfil de vibração que protege os equipamentos de imagem sensíveis instalados nas proximidades. Os OEMs automotivos buscam o condicionamento de cabine magnetocalórico e o gerenciamento térmico de baterias para estender a autonomia dos veículos elétricos, embora o lançamento para o mercado de massa dependa de reduções adicionais de custos.

As empresas aeroespaciais avaliam a tecnologia para necessidades de resfriamento de propulsão elétrica a hidrogênio de baixo peso, uma aplicação onde cada quilograma economizado se traduz em ganhos de alcance de missão. As fábricas de semicondutores investigam o resfriamento pontual nas etapas de litografia para estabilizar o desempenho do fotorresiste, ampliando ainda mais a presença do mercado de refrigeração magnética. As reformas de supermercados na Europa definem o tom para as regiões emergentes que planejam ultrapassar os refrigerantes legados, prometendo assim novos bolsões de volume. Em todos os usuários finais, o tema comum permanece a urgência regulatória de abandonar os refrigerantes de alto PAG, um imperativo que posiciona os sistemas magnetocalóricos como um ativo seguro de longo prazo.

Análise Geográfica

A Europa liderou com 40,20% de participação na receita em 2025 porque sua legislação sobre gases F acelera a aquisição de sistemas sem refrigerante. As concessionárias regionais agora lançam licitações que agrupam atualizações de aquecimento urbano com bombas de calor magnetocalóricas, criando grandes volumes de compradores únicos. A Alemanha e a França canalizam fundos públicos para linhas-piloto de materiais magnéticos avançados, nutrindo uma base de fornecedores competitiva. Os operadores de hotelaria do sul da Europa adotam resfriadores de bebidas magnetocalóricos para cumprir os códigos de eficiência energética de edifícios, mantendo o ambiente na área de atendimento ao público.

A Ásia-Pacífico, já o maior mercado de construção de data centers do mundo, registra uma perspectiva de CAGR de 25,6% até 2031. As cidades de segundo nível da China imitam a construção de hiperescala observada nos centros costeiros, amplificando a demanda por resfriamento de alta eficiência. A iniciativa de Transformação Verde do Japão destina subsídios para equipamentos que melhoram a estabilidade da rede elétrica enquanto reduzem a intensidade de gases de efeito estufa. A expansão de semicondutores da Coreia do Sul adiciona necessidades criogênicas de nível laboratorial, enquanto o setor de hotelaria da Austrália busca a redução de emissões em resorts remotos fora da rede elétrica. Coletivamente, esses fatores acendem o mercado de refrigeração magnética em toda a região.

A América do Norte se beneficia de profundos pipelines de P&D, subsídios federais e demanda aeroespacial por gestão térmica leve. Os laboratórios governamentais colaboram com startups para refinar os empilhamentos de regeneradores magnéticos ativos, acelerando os níveis de prontidão tecnológica. O marco de precificação de carbono do Canadá impele os supermercados a adotar atualizações sem refrigerante, e as fábricas maquiladoras do México testam resfriadores de processo magnetocalóricos para diferenciar os produtos de exportação. A América do Sul e o Oriente Médio e África ficam para trás na adoção, mas planejam demonstradores alinhados com roteiros nacionais de eficiência energética, indicando uma presença futura crescente para o mercado de refrigeração magnética.

Cenário Competitivo

A concorrência permanece fragmentada, sem que nenhuma marca ultrapasse uma participação global de dois dígitos. Desenvolvedores especializados como Cooltech Applications e MAGNOTHERM Solutions avançam em materiais proprietários e geometrias de regeneradores que produzem maiores amplitudes de temperatura. Gigantes de eletrodomésticos, incluindo GE Appliances e Whirlpool Corporation, licenciam ou estabelecem parcerias para acelerar ofertas de nível consumidor que podem aproveitar os canais de distribuição existentes. Os grupos de eletrônicos asiáticos adicionam programas internos de P&D para garantir expertise em ímãs internamente, protegendo-se assim contra gargalos de fornecimento.

Os movimentos estratégicos incluem integração vertical. A General Engineering & Research escala a produção em massa de La-Fe-Si-H para lotes de quilogramas a menos de USD 1.000/kg, reduzindo a diferença de custo em relação aos compressores de refrigerantes legados. A MAN Energy Solutions conquista projetos emblemáticos de aquecimento urbano, demonstrando bombas de calor magnetocalóricas de grande escala como substituições diretas de caldeiras a gás. O spinoff da Universidade de Delft, Magneto, capitaliza a profundidade de pesquisa para criar unidades modulares de cassete de 500 W comercializadas para compradores do setor de hotelaria.

Os depósitos de patentes se concentram em topologias de ímãs e leitos de regeneradores de múltiplos materiais que nivelam a curva de ΔT ao longo do ciclo, prolongando a vida útil e a eficiência. As empresas correm para estabelecer redes de serviço capazes de garantir tempo de atividade em ambientes comerciais, um critério de compra fundamental para operadores de varejo e data centers. Como a demanda total endereçável abrange vários segmentos verticais, os novos entrantes ainda encontram espaço para se especializar, garantindo que o mercado de refrigeração magnética permaneça dinâmico à medida que escala.

Líderes do Setor de Refrigeração Magnética

Cooltech Applications

Camfridge Limited

Astronautics Corporation of America

Magnoric

MAGNOTHERM Solutions GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Universidade de Ciência e Tecnologia de Hong Kong apresentou um resfriador elastocalórico em escala de quilowatt fornecendo 1.284 W, validando caminhos de estado sólido complementares aos dispositivos magnetocalóricos.

- Janeiro de 2025: O Laboratório Nacional de Ames anunciou uma bomba de calor magnetocalórica de alta densidade de potência utilizando gadolínio aprimorado e ligas de La-Fe-Si-H, abordando os obstáculos à fabricação em volume.

- Dezembro de 2024: O Laboratório Nacional de Ames publicou resultados mostrando que as bombas magnetocalóricas rivalizam com os sistemas de compressão de vapor em peso e custo, evitando o uso de refrigerantes.

- Agosto de 2024: A MAN Energy Solutions garantiu um contrato para a bomba de calor de aquecimento urbano de Helsinque, com previsão de reduzir 56.000 t de CO₂ anualmente, ilustrando a viabilidade em escala de concessionária.

Escopo do Relatório Global do Mercado de Refrigeração Magnética

O mercado de refrigeração magnética envolve o desenvolvimento e a comercialização de sistemas de resfriamento que utilizam o efeito magnetocalórico para transferir calor sem a necessidade de refrigerantes tradicionais. Esses sistemas oferecem alternativas energeticamente eficientes, ecologicamente corretas e de baixa manutenção às tecnologias de refrigeração convencionais. O mercado abrange diversas aplicações, incluindo refrigeração comercial, ar-condicionado e resfriamento industrial, impulsionado pela demanda por soluções sustentáveis.

O Mercado de Refrigeração Magnética é segmentado por tipo de produto (sistemas de refrigeração, sistemas de ar-condicionado, bombas de calor e outros tipos de produto), aplicação (refrigeração comercial, refrigeração residencial, resfriamento industrial, equipamentos médicos e laboratoriais, resfriamento para transporte e outras aplicações), indústria de uso final (alimentos e bebidas, saúde, automotivo, eletrônicos, aeroespacial e outras indústrias de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas de Refrigeração |

| Sistemas de Ar-Condicionado |

| Bombas de Calor |

| Resfriadores de Bebidas e Adegas |

| Freezers Criogênicos e de Temperatura Ultralow |

| Outros Tipos de Produto |

| Menos de 100 W |

| 100 W a 1 kW |

| 1 a 10 kW |

| Acima de 10 kW |

| Refrigeração Comercial |

| Resfriamento de Processos Industriais e Resfriadores |

| Eletrodomésticos Residenciais |

| Equipamentos Médicos e Laboratoriais |

| Resfriamento de Data Centers e Eletrônicos |

| Transporte (Ferroviário, Marítimo, Rodoviário) |

| Alimentos e Bebidas |

| Saúde e Ciências da Vida |

| Automotivo e Mobilidade |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Institutos de Pesquisa e Academia |

| Varejo e Supermercados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Refrigeração | ||

| Sistemas de Ar-Condicionado | |||

| Bombas de Calor | |||

| Resfriadores de Bebidas e Adegas | |||

| Freezers Criogênicos e de Temperatura Ultralow | |||

| Outros Tipos de Produto | |||

| Por Capacidade de Resfriamento | Menos de 100 W | ||

| 100 W a 1 kW | |||

| 1 a 10 kW | |||

| Acima de 10 kW | |||

| Por Aplicação | Refrigeração Comercial | ||

| Resfriamento de Processos Industriais e Resfriadores | |||

| Eletrodomésticos Residenciais | |||

| Equipamentos Médicos e Laboratoriais | |||

| Resfriamento de Data Centers e Eletrônicos | |||

| Transporte (Ferroviário, Marítimo, Rodoviário) | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Saúde e Ciências da Vida | |||

| Automotivo e Mobilidade | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo | |||

| Institutos de Pesquisa e Academia | |||

| Varejo e Supermercados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de refrigeração magnética?

As regulamentações climáticas que eliminam progressivamente os HFCs, aliadas aos avanços em materiais que elevam a eficiência, estão impulsionando a adoção mundial.

Qual região lidera as implantações de refrigeração magnética atualmente?

A Europa ocupa a posição de liderança com 40,20% de participação na receita devido ao seu rigoroso mandato de redução de gases F.

Com que velocidade as bombas de calor crescerão dentro do mercado de refrigeração magnética?

As bombas de calor têm projeção de registrar um CAGR de 26,1% até 2031, à medida que as metas de descarbonização industrial favorecem o calor renovável de alta temperatura.

Por que os operadores de data centers estão interessados no resfriamento magnetocalórico?

Os resfriadores magnetocalóricos melhoram a efetividade no uso de energia e eliminam os riscos de vazamento de refrigerante, apoiando metas agressivas de sustentabilidade.

Qual desafio de materiais poderia desacelerar a implantação comercial?

A concentração do fornecimento de gadolínio apresenta um risco, embora compostos alternativos de La-Fe-Si-H e esforços de reciclagem visem mitigar a dependência.

Como a refrigeração magnética se compara à compressão de vapor tradicional para temperaturas ultrabaixas?

Os sistemas protótipos atingem 560 µK sem hélio líquido, oferecendo operação sem criogênio e menores custos de ciclo de vida para instalações de pesquisa.

Página atualizada pela última vez em: