Tamanho e Participação do Mercado de Hidróxido de Lítio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 281.7 quilotoneladas de LCE |

| Volume do Mercado (2031) | 787.92 quilotoneladas de LCE |

| Taxa de crescimento (2026 - 2031) | 22.85% CAGR |

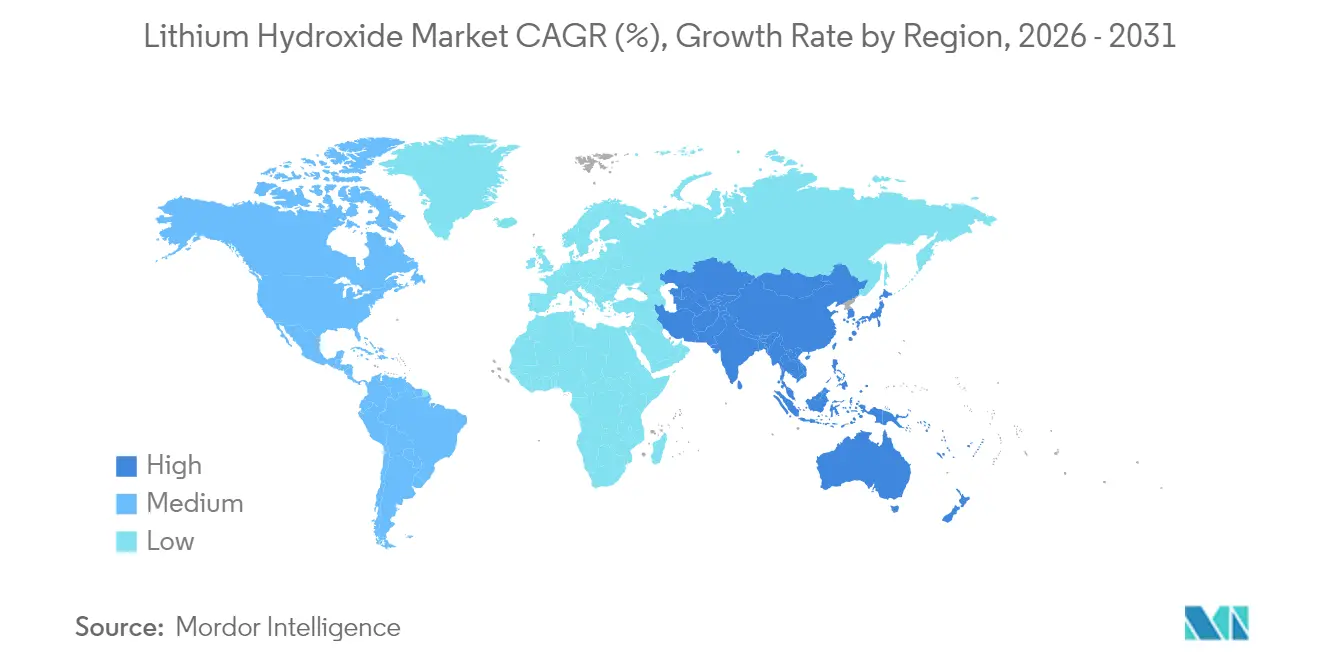

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

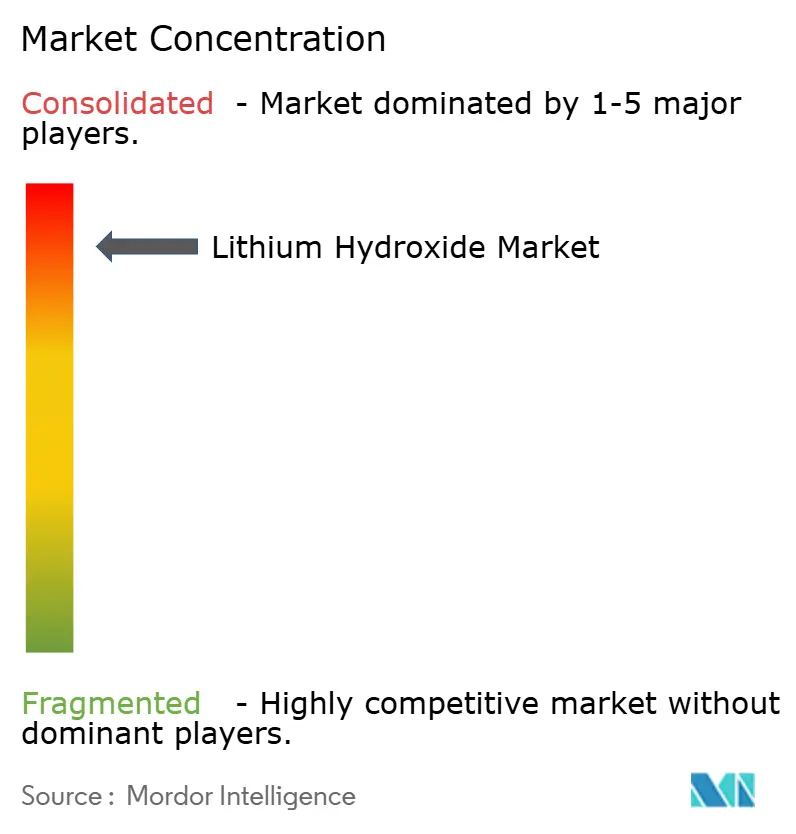

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidróxido de Lítio por Mordor Intelligence

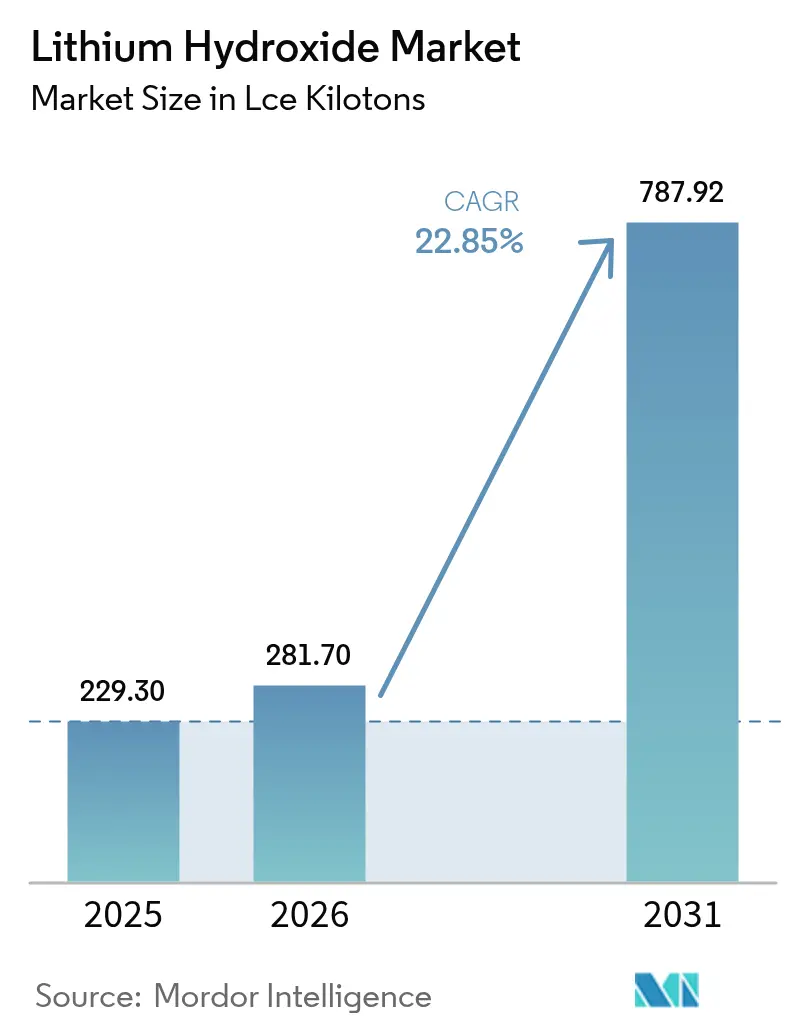

O tamanho do mercado de Hidróxido de Lítio em 2026 é estimado em 281,7 quilotoneladas de ECL, crescendo a partir do valor de 2025 de 229,30 quilotoneladas de ECL, com projeções para 2031 mostrando 787,92 quilotoneladas de ECL, crescendo a um CAGR de 22,85% no período 2026-2031. A intensificação da concorrência por produtos químicos de grau bateria, o rápido crescimento das vendas de veículos elétricos (VE) e a rápida expansão das tecnologias de extração direta de lítio (EDL) estão remodelando as redes de fornecimento em todo o mundo. A Ásia-Pacífico detém a maior posição regional com 40% do consumo global, registrando a taxa de crescimento mais rápida de 27,66% até 2030. Montadoras firmaram contratos de aquisição de longo prazo em 2024 para garantir matéria-prima de alta pureza, e vários fabricantes de baterias aceleraram estratégias de integração vertical para se proteger das oscilações de preços. Ao mesmo tempo, a acentuada volatilidade dos preços das matérias-primas — de USD 81.500/t a USD 22.500/t durante 2023 — continua a desafiar os modelos de financiamento de projetos.

Principais Conclusões do Relatório

- Por aplicação, as baterias de íons de lítio detiveram 62,40% da receita de 2025 e estão projetadas para expandir a um CAGR de 26,05% até 2031.

- Por grau, o material de grau bateria capturou 69,30% da participação em 2025; o mesmo segmento avança a um CAGR de 24,90% até 2031.

- Por forma, o mono-hidratado liderou com 64,20% da produção de 2025; o anidro registra o CAGR mais rápido de 25,10% no período 2026-2031.

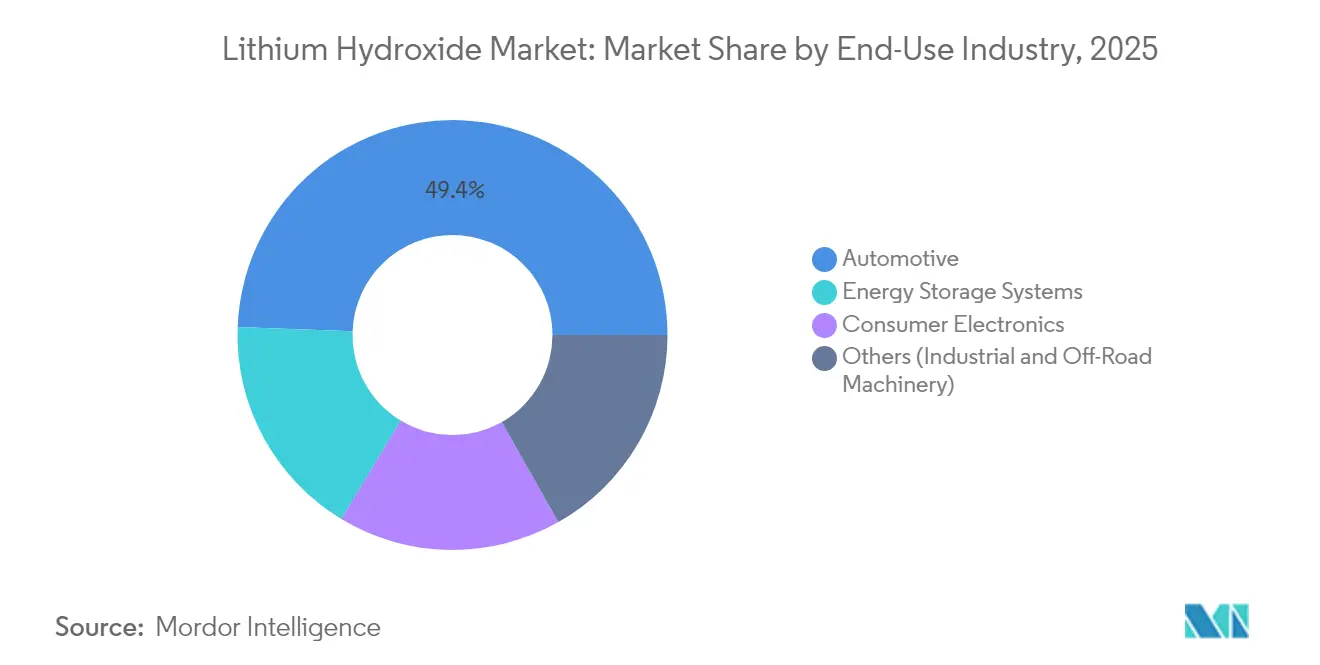

- Por indústria de uso final, o setor automotivo respondeu por 49,40% do total de 2025; os sistemas de armazenamento de energia crescem mais rapidamente a um CAGR de 24,60%.

- Por geografia, a Ásia-Pacífico deteve 39,60% da participação em 2025 e também registra o maior CAGR de 26,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hidróxido de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Veículos Elétricos | +8.50% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Ferramentas Elétricas | +2.30% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Comercialização da Extração Direta de Lítio (EDL) Desbloqueando Matéria-Prima de Hidróxido de Baixo Custo | +6.80% | América Latina, América do Norte | Médio prazo (2-4 anos) |

| Contratos de Longo Prazo Apoiados por Montadoras Reduzindo Riscos de Nova Capacidade de Hidróxido na América Latina | +3.20% | América Latina (efeito na cadeia de fornecimento global) | Médio prazo (2-4 anos) |

| Políticas Governamentais de Apoio às Cadeias de Fornecimento de Baterias | +5.70% | América do Norte, Europa, Índia, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ferramentas Elétricas

As ferramentas elétricas sem fio estão substituindo as alternativas com fio na construção civil e na manutenção industrial, pois as baterias de íons de lítio oferecem maior autonomia e uma relação potência-peso superior. Os fabricantes lançaram formatos de células otimizados para ciclos de alta descarga, um perfil que favorece os cátodos de níquel-cobalto-manganês ricos em hidróxido de lítio. A adoção é mais forte entre contratantes profissionais na América do Norte e na Europa, onde mercados de trabalho apertados valorizam os ganhos de produtividade. A adoção contínua de fluxos de trabalho de modelagem de informações de construção acelera ainda mais a penetração de ferramentas sem fio, pois as equipes exigem mobilidade sem restrições no local de trabalho. Embora menor do que a demanda de VE, esse nicho proporciona realização de preços acima da média para os produtores de hidróxido que fornecem misturas especiais de cátodo.

Comercialização da Extração Direta de Lítio (EDL) Desbloqueando Matéria-Prima de Baixo Custo

O sucesso em escala de campo na planta da IBAT em Utah, utilizando colunas de adsorção modulares, demonstrou recuperação de lítio de 80-90% em horas, em comparação com os meses necessários para a evaporação convencional em lagoas. O Projeto ATLiS na Califórnia obteve uma garantia de empréstimo condicional de USD 1,36 bilhão para fornecer 20.000 t/a de hidróxido de lítio a partir de salmoura geotérmica, confirmando a confiança dos credores na escalabilidade da EDL[1]Departamento de Energia dos EUA, "Compromisso Condicional para o Projeto ATLiS," energy.gov . Rendimentos mais elevados reduzem a intensidade de capital por tonelada e viabilizam operações em regiões com escassez hídrica, pois muitas variantes de troca iônica e membrana consomem menos água de reposição do que os sistemas de lagoas. Esses fatores econômicos fortalecem a perspectiva de fornecimento de longo prazo para o mercado de hidróxido de lítio, ao mesmo tempo que reduzem os impactos ambientais.

Contratos de Longo Prazo Apoiados por Montadoras Reduzindo Riscos de Nova Capacidade na América Latina

As montadoras ampliaram a participação direta em acordos upstream durante 2024 para garantir volumes e visibilidade de custos. O acordo de fornecimento plurianual da Hyundai com a Ganfeng, a aquisição da Arcadium Lithium pela Rio Tinto por USD 6,7 bilhões e o subsequente investimento de USD 2,5 bilhões em uma mina argentina ilustram a mudança estratégica. Os compromissos vinculantes melhoram a bancabilidade do financiamento de projetos, encurtam os períodos de retorno e sustentam unidades maiores capazes de alcançar economias de escala — fatores que coletivamente expandem o mercado de hidróxido de lítio.

Políticas Governamentais de Apoio às Cadeias de Fornecimento de Baterias

O financiamento do setor público deslocou-se decisivamente para ecossistemas de baterias localizados. O Departamento de Energia dos EUA destinou USD 725 milhões para subsídios de processamento de materiais para baterias e USD 88 milhões separados para pesquisa em veículos avançados em 2025. O Programa Indiano de Fabricação de Carros Elétricos concede tarifas de importação preferenciais a montadoras que investem USD 500 milhões em novas plantas de VE, com a condição de 50% de agregação de valor doméstico[2]Monitor de Política de Investimento, "Incentivos para Infraestrutura de VE," investmentpolicy.unctad.org . Por outro lado, as restrições de exportação em rascunho da China sobre tecnologias de processamento de baterias e lítio ressaltam as sensibilidades geopolíticas e podem reforçar a diversificação regional do fornecimento. No geral, essas medidas políticas incentivam o investimento upstream e aceleram a curva de capacidade instalada do mercado de hidróxido de lítio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produção | -4.20% | Global | Médio prazo (2-4 anos) |

| Volatilidade dos Preços das Matérias-Primas Dificultando o Financiamento de Projetos | -3.80% | Global (mais elevado em mercados emergentes) | Curto prazo (≤ 2 anos) |

| Preocupação Crescente com a Toxicidade | -2.10% | Europa, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção

As plantas de hidróxido de lítio de grau bateria exigem controle sofisticado de impurezas e circuitos de cristalização dispendiosos. A Albemarle interrompeu a expansão de sua instalação de Kemerton na Austrália, reduzindo pela metade a capacidade nominal planejada e diminuindo o quadro de funcionários no local em 40%. Os longos períodos de retorno, o rigoroso licenciamento ambiental e o limitado conjunto de talentos em hidrometalurgia mantêm altas barreiras de entrada e desaceleram o ritmo de novas construções, especialmente em regiões com tarifas de energia elevadas.

Volatilidade dos Preços das Matérias-Primas Dificultando o Financiamento de Projetos

Os preços do hidróxido de lítio caíram 72% durante 2023. A orientação de capex da Albemarle caiu de USD 2,1 bilhões em 2023 para USD 1,6-1,8 bilhão em 2024, e a empresa registrou um prejuízo líquido de USD 188 milhões no segundo trimestre de 2024, em comparação com um lucro de USD 650 milhões um ano antes. Tais oscilações se traduzem em taxas de desconto mais elevadas utilizadas pelos credores e forçam os desenvolvedores a adiar as decisões finais de investimento. Se a lacuna de investimento persistir, o mercado de hidróxido de lítio poderá enfrentar escassez de oferta em meados da década, quando a penetração de VE acelerar novamente, criando outro ciclo de retroalimentação de picos de preços e corridas de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O segmento de baterias consolida a dominância

As baterias de íons de lítio geraram 62,40% da demanda de 2025 e estão previstas para expandir a um CAGR de 26,05% até 2031. Apenas este segmento representa a maior fatia do tamanho do mercado de hidróxido de lítio e entrega a maior tonelagem incremental. Composições orientadas para autonomia, como níquel-cobalto-manganês (NCM) e níquel-cobalto-alumínio (NCA), requerem hidróxido de lítio para síntese em vez de carbonato, ancorando a demanda estrutural. Em contraste, graxas lubrificantes, sistemas de purificação de ar e síntese especializada permanecem contribuintes estáveis, porém modestos. Os crescentes mandatos de reciclagem na União Europeia devem gerar um canal de fornecimento secundário no final do período de previsão, moderando, mas não deslocando, a demanda primária.

As implantações de armazenamento de energia formam a sub-aplicação de crescimento mais rápido. Grandes fazendas de baterias vinculadas a ativos renováveis necessitam de composições com longa vida útil de ciclo. Projetos como as instalações de múltiplos gigawatts-hora da Califórnia especificam cada vez mais cátodos ricos em níquel, reforçando o consumo de hidróxido. À medida que os custos diminuem, sistemas comerciais e industriais menores de armazenamento atrás do medidor integram-se ao conjunto de oportunidades, garantindo que o mercado de hidróxido de lítio mantenha um motor de crescimento diversificado nos domínios estacionário e móvel.

Por Grau: Os prêmios de pureza de grau bateria se ampliam

O material de grau bateria deteve uma participação expressiva de 69,30% em 2025 e registra um CAGR previsto de 24,90%, o mais alto nesta segmentação. Controles rigorosos de impurezas de sódio, cálcio e metais pesados sustentam diferenciais de preço em relação ao grau técnico. Fabricantes como a Livent investiram em módulos adicionais de recristalização e troca iônica para atingir limites de impurezas agregadas inferiores a 100 ppm. Esse investimento aumenta a intensidade de capital, mas também aprofunda as vantagens competitivas. O grau técnico atende aos mercados de graxa e cerâmica, onde os limites de tolerância são mais flexíveis, enquanto o grau industrial aborda o tratamento de água e determinadas rotas de síntese.

A participação do mercado de hidróxido de lítio para o grau bateria continuará crescendo à medida que as especificações das montadoras se tornarem mais exigentes. Os projetos de próxima geração de estado sólido e de ânodo de alto silício dependem de estequiometria precisa e teor de umidade ultrabaixo, fatores que amplificam os prêmios de qualidade. Os produtores com salmoura ou rocha dura integrados verticalmente mais purificação interna estão mais bem posicionados para capturar esse conjunto de margens.

Por Forma: O mono-hidratado mantém a liderança; o anidro acelera

O mono-hidratado (LiOH·H₂O) controlou 64,20% da produção em 2025 devido à sua relativa estabilidade e natureza não deliquescente durante o transporte. A produção normalmente envolve a reação de carbonato de lítio com hidróxido de cálcio, produzindo cristais com cerca de 57% de conteúdo ativo de LiOH. O material anidro, livre de água estrutural, contém maior LiOH por unidade de peso e é preferido para receitas de cátodo ou eletrólito sensíveis à umidade. Embora mais difícil de produzir, cresce a um CAGR de 25,10% até 2031, superando o mono-hidratado à medida que a demanda por composições avançadas de células aumenta.

As inovações de processo facilitam a conversão flexível entre formas, permitindo que as plantas ajustem o mix de produção de acordo com as carteiras de pedidos. Entre 2025 e 2027, várias refinarias chinesas e sul-coreanas planejam projetos de desgargalamento visando maiores rendimentos de anidro, ampliando as opções de fornecimento para o mercado de hidróxido de lítio.

Por Indústria de Uso Final: O setor automotivo lidera, o armazenamento de energia avança rapidamente

As montadoras automotivas consumiram 49,40% da tonelagem de 2025, refletindo o aumento vertiginoso das vendas de unidades de VE e o crescimento das capacidades médias das baterias. Os fabricantes de veículos estão incorporando o fornecimento de lítio nas estratégias gerais de eletrificação, com Albemarle, SQM e Ganfeng firmando acordos de fornecimento plurianuais com marcas globais. Os eletrônicos de consumo, abrangendo smartphones, laptops e dispositivos vestíveis, permanecem o segundo maior usuário final, mas registram crescimento mais lento à medida que a densidade de energia dos pacotes de baterias aumenta mais rapidamente do que os volumes de vendas de dispositivos.

Os sistemas de armazenamento de energia em escala de rede registram o CAGR mais forte de 24,60% até 2031, apoiados por pipelines de licitações governamentais e metas de integração de energias renováveis. Os fabricantes de equipamentos fora de estrada estão começando a eletrificar caminhões de mineração e maquinário agrícola, uma tendência que adicionará mais um pilar de demanda na segunda metade da década. Em conjunto, essas mudanças mantêm fundamentos sólidos em múltiplos segmentos para o mercado de hidróxido de lítio.

Análise Geográfica

A Ásia-Pacífico, com 39,60% de participação no mercado de hidróxido de lítio em 2025, beneficia-se de uma capacidade de fabricação de células sem rival e de um denso cluster de montadores de cátodos, ânodos e pacotes downstream. As diretrizes políticas chinesas agora favorecem o fornecimento doméstico, impulsionando o desenvolvimento ativo de salmoura de lagos salinos no interior, bem como participações acionárias no exterior, enquanto Japão e Coreia do Sul aproveitam a expertise de longa data em ciência de materiais para se manterem competitivos. A Índia entrou na disputa com uma Missão Nacional de Manufatura e isenções de tarifas para minerais críticos no Orçamento da União 2025-26, estimulando propostas locais de conversão de hidróxido.

A expansão da América do Norte repousa em grandes pacotes de financiamento. O subsídio de USD 150 milhões do Departamento de Energia dos EUA à Albemarle apoia um concentrador de espodumênio em Kings Mountain capaz de abastecer 1,6 milhão de VE anualmente. O Hyundai Motor Group e a SK On aprovaram uma planta de células de bateria de USD 5 bilhões na Geórgia, ancorando a demanda regional de cátodo por hidróxido produzido localmente. Essas iniciativas visam reduzir a dependência das cadeias de fornecimento asiáticas e atender aos limites de fornecimento da Lei de Redução da Inflação dos EUA.

A América do Sul permanece o principal polo de matérias-primas. A Estratégia Nacional de Lítio do Chile convida a participação privada enquanto salvaguarda a supervisão estatal, e novas pesquisas geológicas elevaram as reservas estimadas em 28%. A Argentina atraiu o investimento de USD 2,5 bilhões da Rio Tinto em uma mina e múltiplos acordos de fornecimento com montadoras. O Brasil viu as vendas de VE saltarem 85% em 2024, lideradas pela BYD com 70% de participação, sinalizando futuras necessidades de conversão doméstica de hidróxido.

A Europa acelera a capacidade com regulamentações rigorosas de CO₂ e mandatos abrangentes de reciclagem. A Alemanha lidera a pesquisa e desenvolvimento em cátodos de próxima geração, enquanto o Regulamento de Baterias da UE estabelece cotas mínimas de recuperação de lítio a partir de 2025. Várias plantas de conversão greenfield na Finlândia, França e Portugal estão programadas para entrar em operação até 2027, adicionando diversidade à base de fornecimento do mercado de hidróxido de lítio. O impulso do bloco por autonomia estratégica pode remodelar os fluxos comerciais, especialmente se a China implementar as restrições de exportação de tecnologia propostas.

Panorama regulatório

As políticas estão cada vez mais moldando onde o hidróxido de lítio é extraído, processado e qualificado para as cadeias de suprimento de baterias downstream. Na União Europeia, o Regulamento de Baterias (Regulamento (UE) 2023/1542) e a Lei de Matérias-Primas Críticas (Regulamento (UE) 2024/1252) reforçam os objetivos de localização: a CRMA estabelece metas para 2030, incluindo 40% do processamento de matérias-primas estratégicas e 25% da reciclagem a serem realizados dentro da UE, o que incentiva diretamente a capacidade regional de conversão e reciclagem de sais de lítio usados no fornecimento de cátodos.

Nos Estados Unidos, o crédito de VE previsto na Seção 30D do Inflation Reduction Act vincula a elegibilidade ao fornecimento de minerais críticos, com um limite de 70% em 2026 para o valor dos minerais críticos em uma bateria de VE a ser extraído ou processado nos EUA ou em um parceiro de acordo de livre comércio. As regulamentações finais do Tesouro dos EUA emitidas em 2024 também deslocaram a conformidade para uma abordagem de valor qualificado rastreado (com uma transição que permite o teste de valor agregado anterior até 1º de janeiro de 2027), aumentando as exigências de documentação e cadeia de custódia para hidróxido de lítio de grau para baterias. Separadamente, o escrutínio sobre gestão de riscos e produtos químicos está se intensificando na Europa, onde os sais de lítio enfrentam possíveis vias de reclassificação por toxicidade reprodutiva que aumentariam as obrigações de conformidade com CLP/REACH para fabricantes e usuários que manipulam hidróxido de lítio.

Análise da cadeia de valor

A cadeia de valor do hidróxido de lítio começa com matérias-primas contendo lítio (concentrados de espodumênio de rocha dura e salmouras), seguida pela extração e concentração, conversão química em hidróxido de lítio (comumente por meio de intermediários de carbonato ou rotas de conversão integradas), e purificação e cristalização até formas monohidratadas ou anidras de grau para baterias. O produto então passa por logística a granel e especializada, incluindo manuseio controlado de umidade para material de grau para baterias, até chegar aos produtores de materiais ativos de cátodo e fabricantes de células. A demanda se concentra na Ásia-Pacífico, onde os ecossistemas downstream de baterias e cátodos são mais densos. Os participantes típicos incluem mineradoras upstream e produtores de salmoura (Austrália, Chile, Argentina, Brasil e fontes africanas emergentes), conversores e refinadores (com forte concentração na China), distribuidores e mesas de compras vinculadas a OEMs que exigem cada vez mais rastreabilidade e conformidade com especificações.

Eventos recentes refletem tanto esforços de diversificação quanto gargalos operacionais. A Albemarle anunciou a paralisação da Linha 1 em sua planta de hidróxido de lítio Kemerton, na Austrália Ocidental, em fevereiro de 2026, destacando as pressões de utilização e curva de custos na conversão fora da China. Novos nós de conversão e processamento também estão sendo desenvolvidos para ampliar as opções de matéria-prima e midstream, incluindo a entrada em operação de uma planta de processamento de lítio de 6.000 toneladas métricas por dia em Nasarawa, Nigéria (julho de 2026), e planos anunciados para a primeira refinaria de hidróxido de lítio do Reino Unido no Complexo Químico de Billingham, pela Tees Valley Lithium (junho de 2026, 25.000 tpa, início previsto para 2028). Em toda a cadeia, os cronogramas de entrada em operação, a complexidade técnica para manter a qualidade de grau para baterias fora de polos estabelecidos e as mudanças na combinação de química de cátodos permanecem como restrições-chave que moldam as estruturas de contratação e as estratégias de estoque.

Cenário Competitivo

O mercado de hidróxido de lítio apresenta concentração altamente consolidada, com os cinco maiores produtores controlando mais da metade da capacidade de conversão global. A Albemarle implementou uma estrutura funcional integrada no final de 2024 e repriorização do capex para ativos com curvas de custo sólidas, particularmente nos EUA e no Chile.

O ímpeto de consolidação se intensificou quando a Rio Tinto ofereceu USD 6,7 bilhões pela Arcadium Lithium, combinando ativos de rocha dura e salmoura e projetando um aumento de capacidade de 130% até 2028. A integração vertical é outro tema definidor: vários fabricantes de cátodos agora co-investem em linhas de hidróxido upstream para garantir qualidade e volumes. Empresas chinesas de médio porte, como Yahua Industrial e Chengxin Lithium, firmaram contratos plurianuais com montadoras de baterias coreanas, refletindo uma mudança em direção a relações de fornecimento regionalizadas.

A inovação permanece um diferenciador fundamental. Os produtores estão testando calor de processo de baixo carbono usando energia renovável e explorando a valorização do subproduto sulfato de sódio. Alguns participantes estão testando fluxogramas híbridos de EDL-conversão que combinam extração de salmoura e refino convencional para reduzir a intensidade energética, sinalizando que a liderança tecnológica moldará as margens de longo prazo em todo o mercado de hidróxido de lítio.

Líderes da Indústria de Hidróxido de Lítio

Albemarle Corporation

SQM S.A.

Ganfeng Lithium Group Co. Ltd.

Tianqi Lithium Corporation

Arcadium Lithium

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas no fornecimento de hidróxido de lítio compatível, localizado e de menor carbono, alinhado com as regras em evolução de fornecimento de baterias de VE e com os programas europeus de resiliência de matérias-primas. A Lei de Matérias-Primas Críticas da UE (Regulamento (UE) 2024/1252) estabelece metas para 2030 de processamento regional (40%) e reciclagem (25%) de matérias-primas estratégicas, criando espaço em branco para o fornecimento europeu de hidróxido vinculado à conversão e reciclagem, especialmente onde projetos podem se apoiar em infraestrutura química existente. Na Alemanha, a Vulcan Energy iniciou a construção em abril de 2026 de sua planta química central de lítio Lionheart no Parque Industrial Infraserv Hochst, em Frankfurt, visando uma capacidade de 24.000 toneladas de hidróxido de lítio monohidratado, como exemplo de capacidade de conversão integrada e regional sendo desenvolvida para atender à demanda europeia de cátodos e células.

Os requisitos de qualificação e rastreabilidade também estão se tornando um diferencial comercial para fornecedores de grau para baterias. Nos Estados Unidos, os requisitos da Seção 30D do IRA atingem 70% de conteúdo qualificado de minerais críticos em 2026, e as regras do Tesouro de 2024 enfatizam o valor qualificado rastreado, reforçando a demanda por cadeias de suprimento auditáveis e contratos de fornecimento de longo prazo que possam ser defendidos na conformidade de compras. No lado da oferta, ações recentes de capacidade e investimentos mostram uma reformulação contínua da presença global de conversão: a POSCO concluiu uma segunda planta de hidróxido de lítio no Complexo Industrial Yulchon, em Gwangyang, em novembro de 2025, elevando a capacidade total para 43.000 toneladas por ano, enquanto a Albemarle avançou para paralisar suas operações de hidróxido em Kemerton em fevereiro de 2026, concentrando o foco em ativos que se alinham à realidade de custos e demanda. Essas mudanças aumentam as oportunidades para conversores flexíveis (com capacidade monohidratada e anidra), projetos com matéria-prima garantida e contratos de fornecimento vinculantes, e fornecedores capazes de documentar emissões e atributos de procedência buscados por clientes OEM e de baterias.

Desenvolvimentos recentes do setor

- Junho de 2026: A Alkemy Capital Investments PLC assinou um contrato de fornecimento vinculante de cinco anos com uma subsidiária da Glencore plc para o fornecimento de 25.000 a 50.000 toneladas de hidróxido de lítio de grau para baterias provenientes da planejada refinaria Tees Valley Lithium, no Reino Unido. A estrutura do contrato vincula o financiamento upstream e a credibilidade do projeto a uma contraparte downstream comprometida, apoiando a bancabilidade de nova capacidade de conversão fora da China. Também reforça a tendência de fornecimento contratado e ancorado regionalmente para produtos químicos de grau para baterias.

- Fevereiro de 2026: A Albemarle anunciou planos para paralisar sua planta de processamento de hidróxido de lítio em Kemerton, na Austrália Ocidental, após uma suspensão anterior das operações, para melhorar a flexibilidade financeira e alinhar a produção às condições de mercado. A medida destaca a alavancagem operacional que os conversores enfrentam quando o preço dos produtos químicos de lítio e a combinação de demanda se alteram. Também aumenta o valor estratégico da capacidade confiável e de baixo custo qualificada para clientes de grau para baterias que buscam continuidade de fornecimento.

- Janeiro de 2024: A Livent e a Allkem se fundiram para formar a Arcadium Lithium, criando um produtor de lítio integrado maior, com capacidades expandidas de produtos químicos de lítio em múltiplas regiões. A combinação fortaleceu o acesso a matérias-primas diversificadas e ativos de conversão, apoiando uma contratação mais integrada com clientes de baterias e automotivos. Também contribuiu para uma maior concentração de mercado entre os principais fornecedores de hidróxido de lítio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de hidróxido de lítio abrange a venda e o consumo de hidróxido de lítio (incluindo monohidratado) como insumo químico em materiais de baterias e usos industriais, medido em uma base consistente de equivalente de carbonato de lítio (LCE) e acompanhado nas principais regiões produtoras e consumidoras.

Exclusões do escopo: este dimensionamento não contabiliza o valor da mineração de lítio upstream, nem o valor de células de bateria e materiais de cátodo downstream, além da parcela correspondente ao hidróxido de lítio.

Visão geral da segmentação

- Por Aplicação

- Baterias de Íons de Lítio

- Graxas Lubrificantes

- Purificação

- Outras Aplicações (Síntese de Polímeros e Produtos Químicos Especiais)

- Por Indústria de Uso Final

- Automotivo

- Eletrônicos de Consumo

- Sistemas de Armazenamento de Energia

- Outros (Maquinário Industrial e Fora de Estrada)

- Por Grau

- Grau Bateria (Maior ou igual a 56,5% LiOH·H₂O)

- Grau Técnico

- Grau Industrial

- Por Forma

- Mono-hidratado

- Anidro

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual em torno dos sinais de fornecimento, conversão e demanda de lítio, que pode ser verificada ano a ano. Fontes públicas que ajudam a ancorar essas verificações incluem dados e publicações do US Geological Survey, da Agência Internacional de Energia, do UN Comtrade e das estatísticas comerciais da OCDE, seguidas de trabalhos revisados por pares sobre química de conversão de lítio e rendimentos de refino.

Também revisamos registros de empresas e apresentações a investidores de produtores e conversores, além de comentários alfandegários e portuários veiculados pela imprensa de negócios, que usamos para identificar atrasos na entrada em operação, mudanças de utilização e comportamento contratual. Quando necessário, assinaturas pagas para dados financeiros e inteligência corporativa, registros de embarque de importação-exportação em nível detalhado e bases de dados de patentes são usadas para confirmar cronogramas e testar afirmações direcionais. Os exemplos específicos listados aqui não são exaustivos, e fontes públicas adicionais foram consultadas para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para traduzir sinais públicos em premissas operacionais realistas, especialmente sobre rendimentos de conversão, mix de produtos (grau técnico versus grau para baterias) e disponibilidade de fornecimento no curto prazo. Conversamos com um mix equilibrado de produtores, conversores, distribuidores e grandes usuários finais, e validamos as diferenças regionais entre APAC, EMEA e Américas, para que o modelo não aplique excessivamente o padrão de precificação ou aceleração de uma região a outra.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Empresas menores: 14% | Gerentes: 57% | Américas: 19% |

Dimensionamento de mercado e previsões

O dimensionamento central é construído a partir de um pool de demanda de cima para baixo, que reconstrói o consumo de hidróxido de lítio usando fatores de tração de baterias e industriais, e então converte o resultado em quilotoneladas de LCE para consistência entre países. Na prática, acompanhamos indicadores como a aceleração da produção de VEs e baterias, as mudanças na química de cátodos em direção a formulações de alto teor de níquel, as adições de capacidade de conversão de hidróxido de lítio, as faixas típicas de utilização de plantas e os movimentos observáveis de importação-exportação que indicam de onde o material está sendo obtido.

Depois que esses totais são formados, eles são corroborados com aproximações seletivas de baixo para cima, como amostragem de volumes de fornecedores em corredores-chave, verificação de faixas de preços realizados em relação a comentários contratuais e execução de verificações de razoabilidade de volume vezes ASP para as principais aplicações. Quando uma região parece sobrestimada, ajustamos o número final reconciliando essas verificações com o tempo de comércio e capacidade. Quando existe uma lacuna de dados no nível do país, aplica-se uma lógica de proxy usando fluxos comerciais e centros de demanda conhecidos, antes de ser filtrada por meio de feedback de entrevistas. As previsões são desenvolvidas usando análise de cenários vinculada a cronogramas de entrada em operação, curvas de aceleração de utilização e perspectivas de demanda de baterias, com premissas explícitas para que possam ser reexecutadas conforme surjam novas informações de capacidade ou demanda.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, para que o ruído de uma única fonte não determine o tamanho final do mercado. Os resultados do modelo são comparados a sinais independentes, como capacidade de conversão anunciada, direção do comércio e marcadores de crescimento da demanda, e então os valores discrepantes são revisados para confirmar se refletem uma mudança real ou uma questão de tempo.

Antes da aprovação final, é realizada uma revisão separada por analistas, e chamadas de acompanhamento são acionadas quando surge uma grande variação em um insumo-chave, como utilização, rendimento de conversão ou uma data importante de início de projeto. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma mudança importante na entrada em operação de capacidade ou uma variação acentuada nos preços dos produtos químicos de lítio. Imediatamente antes da entrega, é feita uma passagem final de atualização, para que os clientes recebam a visão consistente mais recente.

Tamanho do mercado de hidróxido de lítio da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para hidróxido de lítio podem parecer muito distantes entre si, porque a unidade de medida, o limite e o momento subjacentes nem sempre estão alinhados. Algumas fontes reportam valor em USD, enquanto outras dimensionam o mercado em termos de volume, como LCE, e essa escolha por si só pode ampliar a diferença.

Ao acompanhar a capacidade de conversão, a utilização e verificações de demanda baseadas em LCE, a Mordor Intelligence mantém a estimativa vinculada a sinais de consumo físico, em vez de oscilações lideradas por preços, que podem alterar drasticamente os valores de mercado em USD mesmo quando o crescimento em toneladas é estável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,28 bilhão de USD (2026) | |

| Consultoria Global A | 1,44 bilhão de USD (2024) | A estimativa é baseada em valor e pode ser fortemente influenciada pelos preços dos produtos químicos de lítio no ano-base escolhido, e o escopo pode incluir produtos químicos ou graus de lítio adjacentes sem uma normalização clara em LCE. |

| Editora do Setor B | 1,70 bilhão de USD (2025) | Uma perspectiva de longo alcance é apresentada com premissas amplas, e a série de valores pode diferir devido ao momento cambial e a uma maior dependência de preços médios, em vez de aumentos de produção de plantas e verificações de comércio regional. |

Observando a tabela, as diferenças vêm principalmente de o mercado ser expresso em volume físico ou em valor em USD, e de como cada fonte trata a volatilidade de preços, o mix de graus e o momento. Um modelo que permanece rastreável em relação a adições de capacidade, utilização e indicadores de tração de demanda é mais fácil de atualizar e repetir, o que ajuda as equipes a comparar cenários sem misturar escopos incompatíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hidróxido de lítio?

O mercado é avaliado em 281,7 quilotoneladas de ECL em 2026 e está projetado para crescer até 787,92 quilotoneladas de ECL até 2031, refletindo um CAGR de 22,85%.

Por que o hidróxido de lítio é preferido em relação ao carbonato de lítio nas baterias?

Os cátodos de alto teor de níquel, como NCM e NCA, requerem hidróxido de lítio para atingir maior densidade de energia e carregamento mais rápido, razão pela qual as montadoras o preferem cada vez mais.

Como a extração direta de lítio afetará o fornecimento?

As plantas comerciais de EDL atingem até 90% de recuperação e tempos de processamento mais curtos, reduzindo custos e desbloqueando recursos anteriormente considerados não econômicos, expandindo assim o fornecimento global.

Qual região lidera o crescimento da demanda por hidróxido de lítio?

A Ásia-Pacífico lidera tanto na participação de consumo de 2025 (39,60%) quanto na taxa de crescimento (CAGR de 26,80% até 2031) devido à sua extensa base de fabricação de baterias.

Quais são os principais desafios enfrentados pelos produtores de hidróxido de lítio?

Os altos custos de capital para pureza de grau bateria e a extrema volatilidade de preços complicam o financiamento de projetos e podem atrasar as expansões de capacidade.

Como os governos estão apoiando a produção doméstica de hidróxido de lítio?

As medidas incluem os subsídios de centenas de milhões de dólares do Departamento de Energia dos EUA para plantas de processamento e os incentivos tarifários da Índia para fabricantes de VE, enquanto alguns países, notadamente a China, contemplam restrições à exportação de tecnologia.

Página atualizada pela última vez em: