Tamanho e Participação do Mercado de Pagamentos Móveis da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.80% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis da China por Mordor Intelligence

O tamanho do mercado de pagamentos móveis da China em 2026 é estimado em USD 21,54 bilhões, crescendo a partir do valor de 2025 de USD 15,86 bilhões com projeções para 2031 mostrando USD 99,43 bilhões, crescendo a uma CAGR de 35,80% no período de 2026-2031. A expansão contínua reflete o papel do país como referência global para o comércio com prioridade móvel, com a crescente disposição dos consumidores em realizar transações digitalmente, aceleração no credenciamento de comerciantes e um ambiente regulatório favorável que eleva a velocidade diária das transações. Limites de gastos ampliados para visitantes estrangeiros, padrões unificados de código de barras e pilotos contínuos do yuan digital trabalham em conjunto para expandir os volumes endereçáveis e reduzir o atrito para usuários domésticos e estrangeiros.[1]John Doe, "Visitantes Estrangeiros Obtêm Limite Maior de Pagamento Móvel na China," chinabriefing.com Os líderes em pagamentos móveis aproveitam os ecossistemas de QR code consolidados, os ciclos de engajamento de super aplicativos e a aceitação quase universal por comerciantes para defender suas posições, enquanto a diversificação de plataformas em NFC, Compre Agora Pague Depois (BNPL) e carteiras transfronteiriças sustenta a próxima fase de crescimento. A vigilância regulatória permanece uma faca de dois gumes: as regras de segurança de dados e adequação de capital acrescentam obstáculos de conformidade, mas também eliminam players subcapitalizados, canalizando o tráfego para redes sofisticadas que conseguem transformar escala em eficiência de custos. A confluência desses fatores estruturais coloca o mercado de pagamentos móveis da China em um caminho de rápida monetização, maior penetração em cidades de menor hierarquia e integração mais ampla em fluxos de trabalho de logística, transporte e cadeia de suprimentos B2B.

Principais Conclusões do Relatório

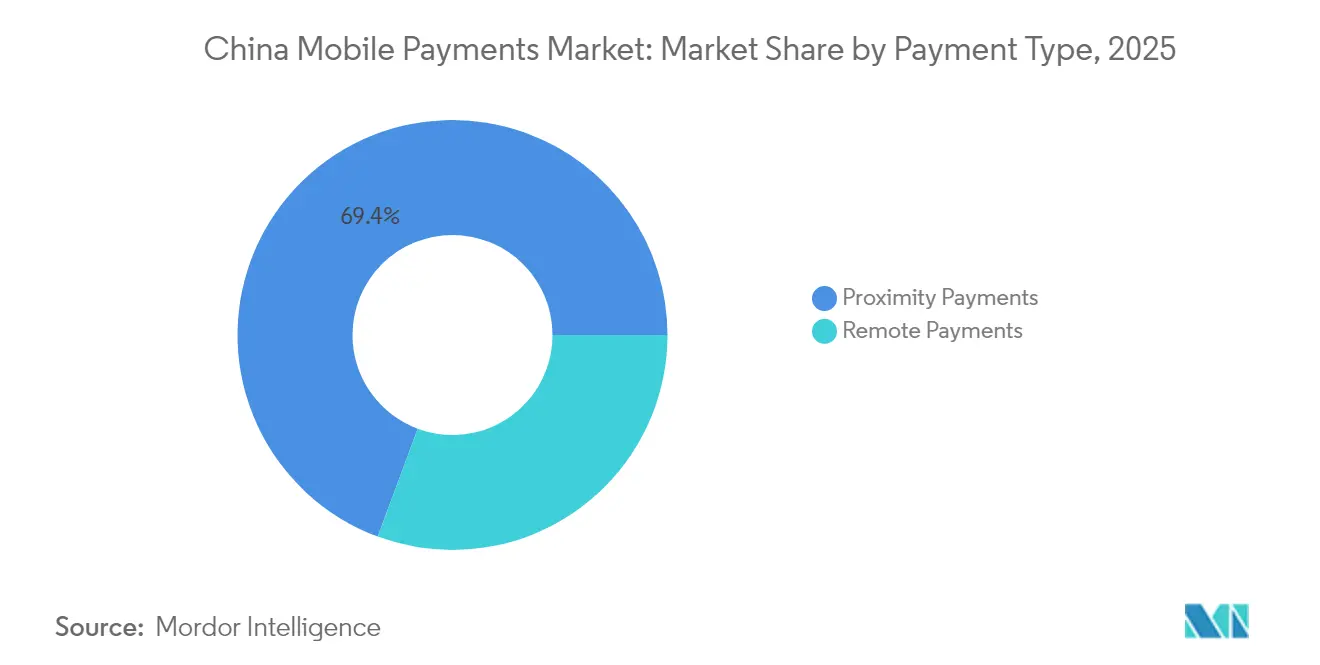

- Por tipo de pagamento, os Pagamentos por Proximidade lideraram com 69,35% de participação na receita em 2025, enquanto os Pagamentos Remotos estão projetados para expandir a uma CAGR de 42,60% até 2031.

- Por tipo de transação, o POS em Loja controlou 34,60% da participação do mercado de pagamentos móveis da China em 2025; o checkout Pessoa para Comerciante está previsto para crescer 40,90% ao ano até 2031.

- Por aplicação, Varejo e Comércio Eletrônico comandou 37,80% do tamanho do mercado de pagamentos móveis da China em 2025, enquanto Transporte e Logística está definido para acelerar a uma CAGR de 43,10%.

- Por usuário final, os usuários Pessoais geraram 89,60% do volume de transações de 2025, embora a adoção Empresarial esteja avançando a uma CAGR de 43,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ubiquidade dos Ecossistemas de Código QR e Aceitação Quase Universal por Comerciantes | +8.5% | Nacional, com maior penetração em cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Impulso Governamental por uma Sociedade sem Dinheiro em Espécie e Integração do Yuan Digital | +7.2% | Nacional, com programas piloto nas principais cidades | Médio prazo (2-4 anos) |

| Ecossistemas de Super Aplicativos Impulsionando a Frequência Diária de Pagamentos | +6.8% | Nacional, mais forte em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão da Aceitação de Transporte sem Contato NFC/QuickPass | +4.9% | Centros urbanos, expandindo para cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Funcionalidades de Microcrédito Compre Agora Pague Depois (BNPL) Impulsionando o Crescimento de Gastos da Geração Z | +5.3% | Nacional, concentrado em polos de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Interoperabilidade de Código de Barras Unificado do PBOC Reduzindo o Atrito | +3.8% | Implementação nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ubiquidade dos ecossistemas de código QR e aceitação quase universal por comerciantes

Os códigos QR desfrutam de 92,7% de penetração, transformando-os na interface padrão para tudo, desde barracas de comida de rua até boutiques de luxo.[2]Jane Smith, "Códigos QR Dominam os Pagamentos no Varejo da China," thebanker.com A interoperabilidade regional permitiu que viajantes chineses no exterior realizassem compras no Sudeste Asiático e no Japão, reforçando ainda mais a utilidade da tecnologia no mercado doméstico. Com os volumes de pagamento móvel de visitantes estrangeiros quadruplicando no primeiro semestre de 2024, os comerciantes percebem a aceitação de QR code como essencial para reter o fluxo de clientes e eliminar os custos de manuseio de dinheiro em espécie. O efeito de rede resultante consolida a fidelidade à plataforma, aumenta a frequência diária de pagamentos e eleva o conjunto médio de tarifas sem um aumento equivalente nos gastos com marketing.

Impulso governamental por uma sociedade sem dinheiro em espécie e integração do yuan digital

O yuan digital processou USD 250 bilhões até meados de 2023, validando as ambições do Estado de incorporar dinheiro programável nos trilhos de pagamentos no varejo. Os desembolsos de salários em yuan digital eletrônico (e-CNY) nas cidades piloto demonstram novos casos de uso no setor público, embora a conversão imediata em dinheiro por alguns beneficiários destaque lacunas persistentes de confiança e remuneração. Ao operar um sistema paralelo apoiado pelo Estado, o Banco Popular da China (PBOC) pressiona as carteiras privadas a elevar a conformidade enquanto promove o acesso universal para os 11,3% da população adulta não bancarizada.

Ecossistemas de super aplicativos impulsionando a frequência diária de pagamentos

Os 1,4 bilhão de usuários ativos mensais (MAUs) do WeChat iniciam pagamentos dentro de mensagens, feeds sociais e mini programas, permitindo que um único usuário realize múltiplas transações de baixo valor a cada dia.[3]Rebecca Chen, "Novo Capital Mínimo Afeta as FinTechs da China," cnbc.com O Alibaba espelha o modelo ao integrar comércio, entretenimento e serviços financeiros no Alipay. Como os super aplicativos monetizam o engajamento em vez de transações únicas, eles se otimizam para uso repetido, venda adicional e personalização orientada por dados — todos os quais expandem o valor total endereçável das transações.

Expansão da aceitação de transporte sem contato NFC/QuickPass

O QuickPass da UnionPay e o "Toque Único" do Alipay foram implementados em catracas de metrô, ônibus e lojas de conveniência em mais de 50 cidades, reduzindo o tempo de espera e elevando a experiência do usuário durante jornadas de alta frequência. Para os operadores, o processamento sem contato reduz congestionamentos e custos de mão de obra, enquanto os usuários se beneficiam da velocidade e do funcionamento offline quando a cobertura de rede móvel é insuficiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento Regulatório sobre Gigantes de FinTech Elevando os Custos de Conformidade | -4.2% | Nacional, com maior impacto nas principais plataformas | Curto prazo (≤ 2 anos) |

| Lei de Proteção de Informações Pessoais Aumentando as Limitações de Uso de Dados | -3.1% | Implementação nacional | Médio prazo (2-4 anos) |

| Limites da Taxa de Desconto do Comerciante (MDR) Comprimindo as Margens dos Provedores de Serviços de Pagamento (PSP) | -2.8% | Nacional, afetando todos os provedores de serviços de pagamento | Curto prazo (≤ 2 anos) |

| Divisão Digital Rural-Idosa Dificultando a Adoção Plena | -1.9% | Áreas rurais e centros com população envelhecida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento regulatório sobre gigantes de FinTech elevando os custos de conformidade

As regras de capital registrado mínimo de RMB 1 bilhão (USD 139 milhões) triplicam as barreiras de entrada, forçando os Provedores de Serviços de Pagamento (PSPs) de menor escala a saírem do mercado ou se fundirem. Mesmo os líderes incumbentes registraram resultados trimestrais voláteis à medida que os orçamentos de remediação aumentam, desviando recursos de P&D de produtos para auditoria e controles de risco.

Lei de Proteção de Informações Pessoais aumentando as limitações de uso de dados

Os mandatos abrangentes de governança de dados reduzem o escopo para perfilamento comportamental e venda cruzada direcionada, uma das principais alavancas de monetização para os super aplicativos. A conformidade introduz gestão onerosa de consentimento, localização de servidores e avaliações de risco obrigatórias, pressionando as plataformas a reformular frameworks de consentimento e protocolos de anonimização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pagamento: Pagamentos Remotos Impulsionam a Escala Transfronteiriça

Os Pagamentos Remotos desbloquearam uma CAGR prevista de 42,60% ao aproveitar o aumento nas exportações de comércio eletrônico da China e a rede de aceitação Alipay+ que conecta 88 milhões de comerciantes em 57 países. O segmento prospera com o checkout sem atrito, conversão dinâmica de câmbio e um processo de reembolso unificado que reduz o risco de estorno para os comerciantes. O alinhamento estratégico com a recuperação do turismo permite que as plataformas monetizem os gastos além das fronteiras da China enquanto coletam dados para aprimorar programas de fidelidade.

Os Pagamentos por Proximidade mantêm 69,35% de dominância devido à ubiquidade do código QR e ao custo mínimo de hardware, mas as margens se comprimem à medida que os esquemas globais reduzem as tarifas de cartões estrangeiros para 1,5%. O impulso NFC do Alipay tenta preparar o segmento para o futuro, prometendo velocidades de toque inferiores a um segundo que superam a leitura de código QR em terminais de transporte movimentados. A receita futura depende da adição de serviços de valor agregado, como marketing dentro do aplicativo, emissão instantânea de faturas e integração de fidelidade dentro do mercado de pagamentos móveis da China.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Transação: Checkout P2M Impulsiona o Varejo Instantâneo

O checkout Pessoa para Comerciante (P2M) está a caminho de uma CAGR de 40,90%, energizado por modelos de compra coletiva e entrega hiperlocal que agrupam pedidos para eficiência na última milha. A integração dos cartões da American Express no Alipay amplia a escolha do consumidor, removendo uma barreira importante para viajantes de alto gasto.

O POS em Loja mantém uma participação de 34,60%, fortalecido por terminais NFC maduros e sistemas de cartão universitário que cultivam o hábito de aproximar entre estudantes. As transferências Entre Pares (P2P) permanecem fundamentais dentro dos grupos do WeChat para divisão de contas e presentes sociais, enquanto os pagamentos de contas de serviços públicos e do setor público se beneficiam dos lançamentos do yuan digital que reduzem os custos de manuseio de dinheiro em espécie para as agências municipais.

Por Aplicação: Logística Lidera a Aceleração

Transporte e Logística está projetado para crescer a uma CAGR de 43,10% à medida que os mercados de entregas por courier e as frotas de transporte por aplicativo integram desembolsos com um clique e reconciliação em tempo real. O piloto de táxi do Banco da China, utilizando celulares NFC de nível consumidor como dispositivos de aceitação, ilustra como o hardware de baixo custo amplia a cobertura de comerciantes na mobilidade com tarifômetro. A liquidação contínua habilita modelos de precificação dinâmica e incentivos de gorjeta, consolidando a preferência dos usuários por carteiras digitais dentro do mercado de pagamentos móveis da China.

Varejo e Comércio Eletrônico ainda entrega a maior fatia com 37,80%, sustentado pelas promoções algorítmicas do Alibaba que impulsionam a expansão do tíquete médio e a frequência de compras repetidas. A Hospitalidade adota o "Toque Único" para comprimir as filas de pedidos, melhorar a rotatividade das mesas e reduzir a carga dos caixas. As aplicações do setor público se beneficiam da digitalização da folha de pagamento, embora a adoção em massa dependa da construção de confiança dos cidadãos nas carteiras operadas pelo Estado.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Empresas Aceleram a Digitalização

Os usuários Empresariais registram uma CAGR de 43,40% à medida que as plataformas de cadeia de suprimentos emitem até RMB 10 trilhões (USD 1,39 trilhão) em certificados de recebíveis eletrônicos anualmente, automatizando os fluxos de liquidez para as PMEs. O protótipo de stablecoin da JD.com para liquidações transfronteiriças evidencia a crescente demanda por compensação instantânea e ininterrupta que os trilhos bancários tradicionais não conseguem corresponder.

Os usuários Pessoais mantêm uma participação de volume de 89,60% graças à integração ao estilo de vida, mas o crescimento incremental se desloca de novos adotantes para tíquetes mais altos e renovações de assinaturas. A adoção rural, agora com 904 milhões de usuários, estende benefícios de inclusão, como menores custos de remessa e acesso a microsseguros, mitigando os choques de renda para domicílios de baixo patrimônio. A dinâmica de duplo segmento posiciona os super aplicativos para fazer a polinização cruzada de serviços ao consumidor e empresariais dentro do mercado de pagamentos móveis da China, fomentando ecossistemas mais fidelizados.

Análise Geográfica

A adoção atinge o pico nos corredores de Nível 1, onde a penetração de smartphones, a cobertura de 5G e a digitalização dos comerciantes convergem. O sucesso do NFC nos campi de Pequim demonstra como populações densas aceleram a escala de prova de conceito antes dos lançamentos nacionais. Os pilotos em Shenzhen — desde NFC em táxis até folha de pagamento em yuan digital — exploram a agilidade municipal para testar os padrões da próxima geração sob pressão. Os enclaves transfronteiriços — especialmente Hong Kong — atuam como portas de entrada para carteiras estrangeiras, com o Alipay+ habilitando 14 carteiras eletrônicas para transacionar localmente e catalisando a recuperação dos gastos de turistas.

Em cidades de menor hierarquia, os subsídios do QuickPass e os fluxos de trabalho de Conheça Seu Cliente (KYC) simplificados ampliam a aceitação entre microcomercialistas, alinhando-se com as metas estatais de reduzir a lacuna de pagamentos entre zonas rurais e urbanas. Os moradores rurais desfrutam de benefícios tangíveis de bem-estar à medida que os pagamentos digitais reduzem o tempo de deslocamento até as agências bancárias e desbloqueiam pontuação de crédito para empréstimos de insumos agrícolas. O governo equilibra inclusão e autonomia ao exigir a aceitação de dinheiro em espécie para os idosos e garantindo notificações de pagamento por SMS gratuitas para usuários de celulares básicos.

Internacionalmente, as carteiras chinesas exportam os padrões de código QR para os mercados da ASEAN, permitindo que turistas no exterior paguem pelo aplicativo enquanto o comerciante liquida em moeda local. Essa estratégia aprofunda os fossos competitivos das plataformas, captura spreads de câmbio e reforça a influência do mercado de pagamentos móveis da China sobre os padrões regionais. Os ganhos futuros de território dependerão de acordos bilaterais para reconhecer assinaturas eletrônicas e protocolos de KYC chineses, simplificando a conformidade para os comerciantes no exterior.

Cenário Competitivo

Alipay e WeChat Pay dominam com uma participação combinada de 90%, formando um oligopólio que transforma a escala de rede em poder de negociação com comerciantes e reguladores. Para diversificar a receita, o Ant Group reestruturou o Alipay nas unidades de Pagamento Digital e Alipay Business, com o objetivo de comercializar o tráfego por meio de serviços para comerciantes, comércio de serviços locais e venda cruzada de gestão de patrimônio. A Tencent contrabalança incorporando mini programas de varejistas e motores de publicidade no WeChat para impulsionar a receita de serviços de marketing em 20% ao ano.

Os novos entrantes gravitam em torno de segmentos de nicho — P2M transfronteiriço, financiamento para PMEs e pagamentos por dispositivos vestíveis — onde a diferenciação se sustenta em APIs especializadas e inovação de hardware. A patente de antena NFC transparente da UnionPay para dispositivos de pulso sinaliza uma corrida de convergência entre hardware e software. As redes estrangeiras estão conquistando espaço: a American Express agora compensa RMB onshore e vincula cartões às carteiras Alipay, enquanto as reduções de tarifas da Visa e da Mastercard visam recuperar os gastos de turistas perdidos para a dominância do código QR.

A regulação permanece a principal variável estratégica. Os limites de capital eliminam os PSPs subcapitalizados, mas também elevam o custo da inovação. Os líderes com fluxos de receita diversificados e infraestrutura de conformidade conseguem absorver os custos de auditoria e reciclar capital em P&D, conferindo-lhes resistência frente aos concorrentes de produto único. A topologia de mercado resultante é concentrada, mas dinâmica, favorecendo os incumbentes que integram novos trilhos — NFC, yuan digital eletrônico (e-CNY), Compre Agora Pague Depois (BNPL) — sem canibalizar os volumes essenciais de código QR dentro do mercado de pagamentos móveis da China.

Líderes do Setor de Pagamentos Móveis da China

Paypal Inc.

Alipay (Ant Group Co., Ltd.)

99Bill Corporation

Huawei Technologies Co., Ltd. (Huawei Pay)

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A American Express firmou parceria com o Alipay para permitir que titulares de cartões globais vinculem seus cartões à carteira Alipay, ampliando a aceitação de cartões para visitantes e capturando volumes transfronteiriços de maior rendimento. A iniciativa estende a licença de compensação onshore em RMB da AmEx e posiciona a rede para aproveitar a recuperação do turismo na China, enquanto o Alipay ganha tráfego de portadores de cartões premium.

- Dezembro de 2024: O Ant Group reestruturou o Alipay nas unidades de Pagamento Digital e Alipay Business para aprimorar o foco no produto e monetizar o tráfego do ecossistema além das tarifas de pagamento. A reformulação sinaliza uma mudança em direção ao SaaS para comerciantes, tecnologia de crédito e marketing de serviços locais em resposta a limites de margem mais rígidos.

- Dezembro de 2024: A UnionPay International habilitou a funcionalidade de leitura cruzada de código QR, por meio da qual oito carteiras estrangeiras podem escanear os códigos QR do Weixin Pay, acelerando a interoperabilidade e ampliando a aceitação para visitantes estrangeiros. O objetivo estratégico centra-se na captura de spreads de câmbio e no reforço dos trilhos da UnionPay contra as redes de cartões globais.

- Novembro de 2024: A UnionPay permitiu que cartões UnionPay emitidos no exterior fossem vinculados ao Alipay e ao WeChat, melhorando a conveniência para os visitantes e posicionando a UnionPay como a principal ponte entre o plástico global e os ecossistemas de carteira da China.

Escopo do Relatório do Mercado de Pagamentos Móveis da China

Os pagamentos móveis referem-se às transações que ocorrem sob a supervisão de diversos órgãos reguladores utilizando dispositivos móveis como parte de iniciativas para digitalizar pagamentos em todo o mundo. Os pagamentos por dispositivo móvel atuam como alternativas ao dinheiro em espécie, cheques ou cartões de crédito físicos.

O escopo do relatório inclui pagamentos por proximidade e remotos realizados por meio de dispositivos móveis. O estudo considera o impacto da COVID-19 sobre o mercado.

| Pagamentos por Proximidade |

| Pagamentos Remotos |

| Entre Pares (P2P) |

| Ponto de Venda em Loja (POS) |

| Pessoa para Comerciante (P2M/Checkout) |

| Outros Tipos de Transação |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Hospitalidade e Serviços de Alimentação |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| Pessoal |

| Empresarial |

| Por Tipo de Pagamento | Pagamentos por Proximidade |

| Pagamentos Remotos | |

| Por Tipo de Transação | Entre Pares (P2P) |

| Ponto de Venda em Loja (POS) | |

| Pessoa para Comerciante (P2M/Checkout) | |

| Outros Tipos de Transação | |

| Por Aplicação | Varejo e Comércio Eletrônico |

| Transporte e Logística | |

| Hospitalidade e Serviços de Alimentação | |

| Governo e Setor Público | |

| Outras Aplicações (Educação, Saúde) | |

| Por Usuário Final | Pessoal |

| Empresarial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos móveis da China?

O mercado está avaliado em USD 21,54 bilhões em 2026 e está projetado para atingir USD 99,43 bilhões até 2031.

Qual tipo de pagamento está crescendo mais rapidamente?

Os Pagamentos Remotos lideram com uma CAGR prevista de 42,60% à medida que as carteiras chinesas se expandem além das fronteiras.

Qual é a dominância do Alipay e do WeChat Pay?

Juntos, controlam mais de 90% do volume total de transações, sinalizando alta concentração do mercado.

Por que o segmento de Transporte e Logística é importante?

Prevê uma CAGR de 43,10%, impulsionado por transporte por aplicativo, plataformas de entrega e adoção de NFC no transporte público.

Qual é o papel do yuan digital?

O yuan digital eletrônico (e-CNY) processou USD 250 bilhões até meados de 2023, oferecendo alternativas apoiadas pelo Estado e fomentando a inclusão financeira.

Como os reguladores estão impactando o mercado?

As regras de adequação de capital e as leis de proteção de dados elevam os custos de conformidade, beneficiando os incumbentes bem capitalizados enquanto reduzem os operadores marginais.

Página atualizada pela última vez em: