Tamanho e Participação do Mercado de E-commerce da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

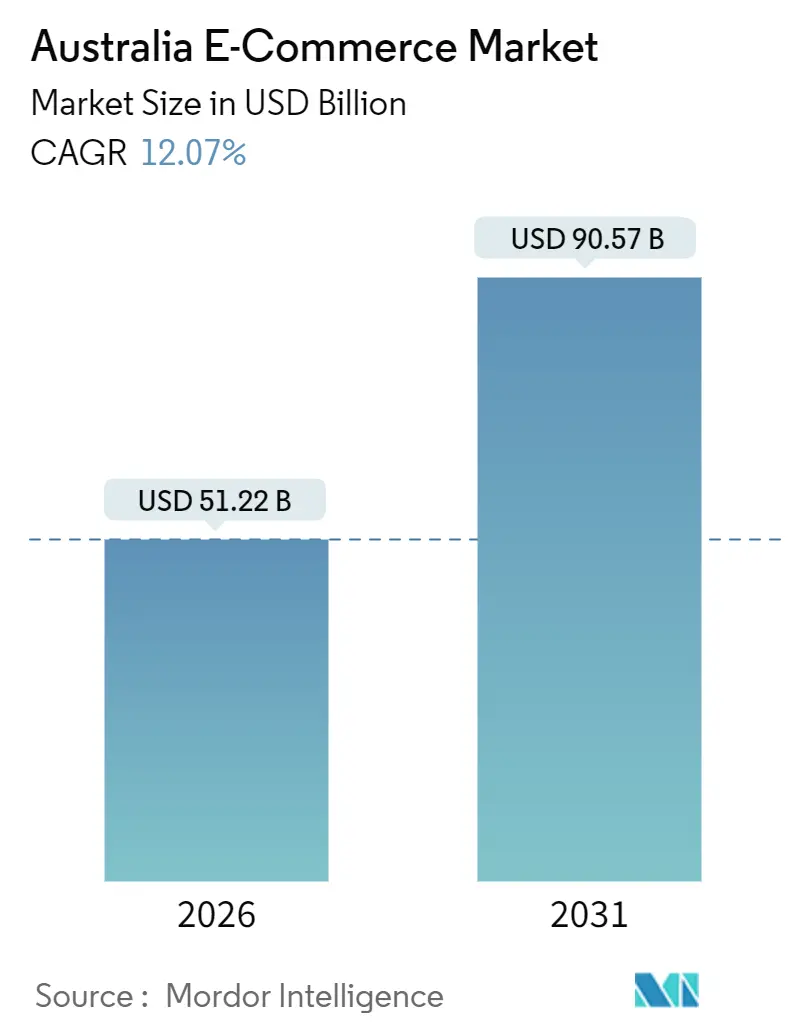

| Tamanho do Mercado (2026) | 51.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.07% CAGR |

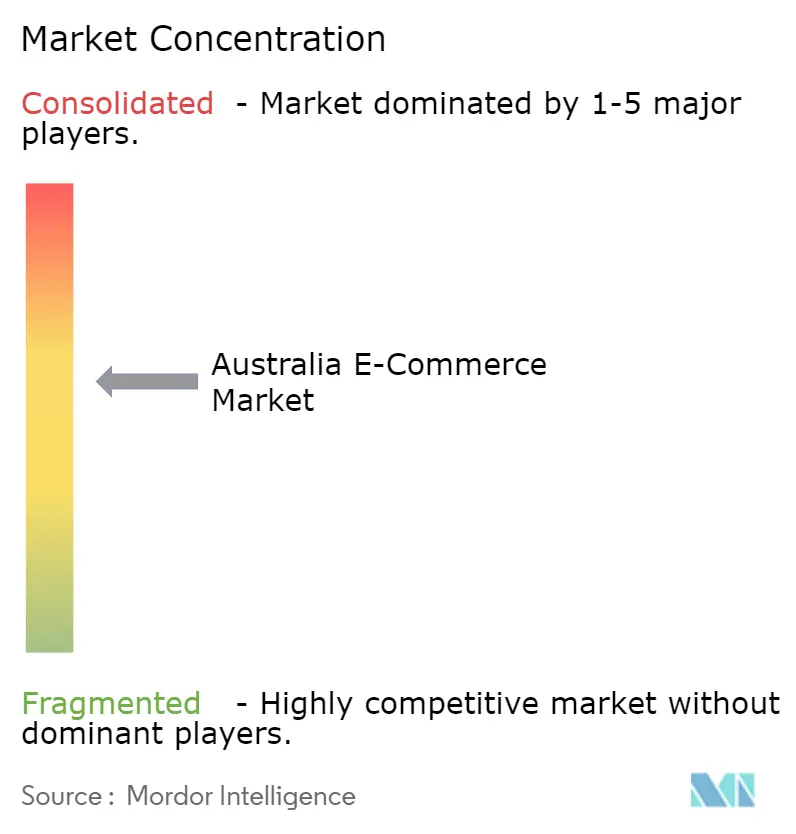

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-commerce da Austrália por Mordor Intelligence

O tamanho do Mercado de E-commerce da Austrália é avaliado em 51,22 bilhões de USD em 2026 e está projetado para atingir 90,57 bilhões de USD até 2031, expandindo-se a um CAGR de 12,07%. A rápida automação de fulfillment, a forte adoção do modelo compre agora pague depois (BNPL) e o crescimento sustentado do comércio móvel sustentam essa aceleração. Os varejistas estão reduzindo as janelas de entrega para menos de 2 horas, os provedores de BNPL como o Afterpay estão elevando os valores médios de pedido entre os compradores da Geração Z e a navegação liderada por smartphones continua a dominar o tráfego. Enquanto isso, redes de dark stores, programas de clique e retire e monetização de mídia de varejo melhoram as margens, mesmo com o aumento das sobretaxas de envio para áreas rurais e os iminentes limites de tarifas pressionando a lucratividade. As oportunidades estratégicas concentram-se na velocidade de fulfillment, na diversidade de opções de pagamento e na demanda transfronteiriça por marcas australianas de bem-estar, enquanto as fricções regulatórias e logísticas moderam as perspectivas nos mercados regionais.

Principais Conclusões do Relatório

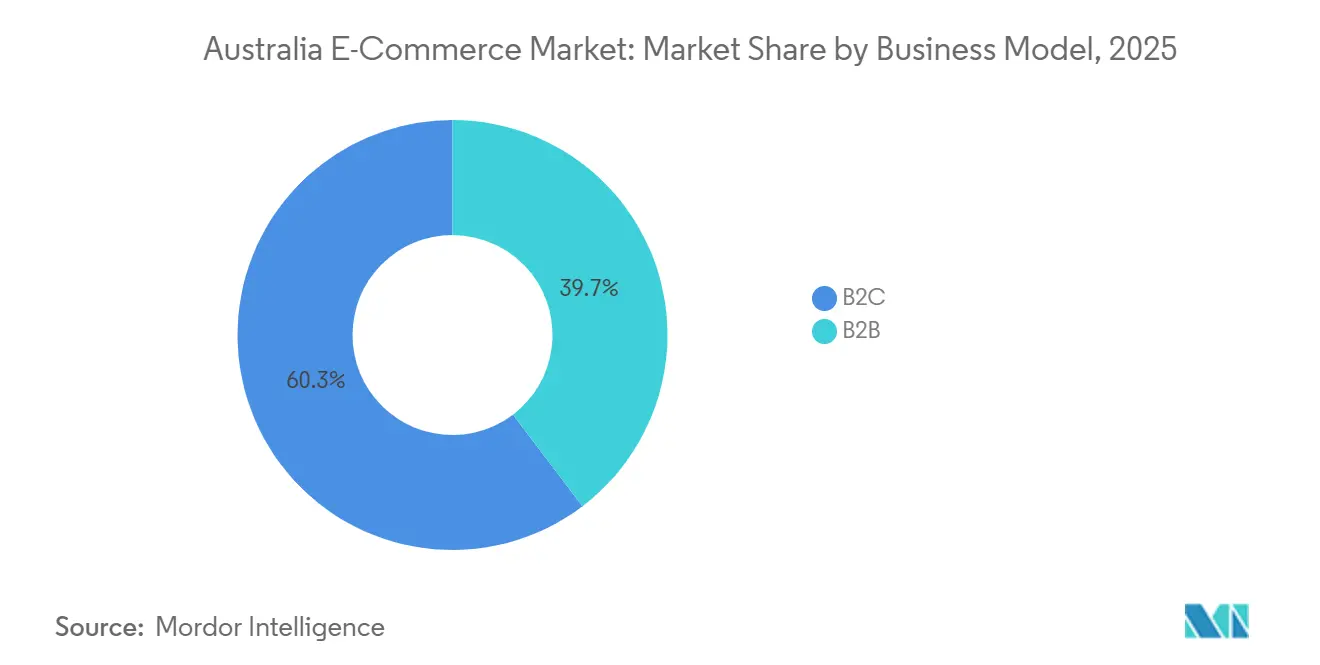

- Por modelo de negócio, o canal B2C deteve 60,34% da participação do Mercado de E-commerce da Austrália em 2025, enquanto o segmento B2B tem previsão de avançar a um CAGR de 13,12% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 63,47% da participação de receita em 2025, mas as smart TVs e os assistentes de voz estão posicionados para crescer a um CAGR de 14,23% até 2031.

- Por método de pagamento, os cartões de crédito e débito representaram 44,61% do tamanho do Mercado de E-commerce da Austrália em 2025, enquanto o BNPL está se expandindo a um CAGR de 13,47% até 2031.

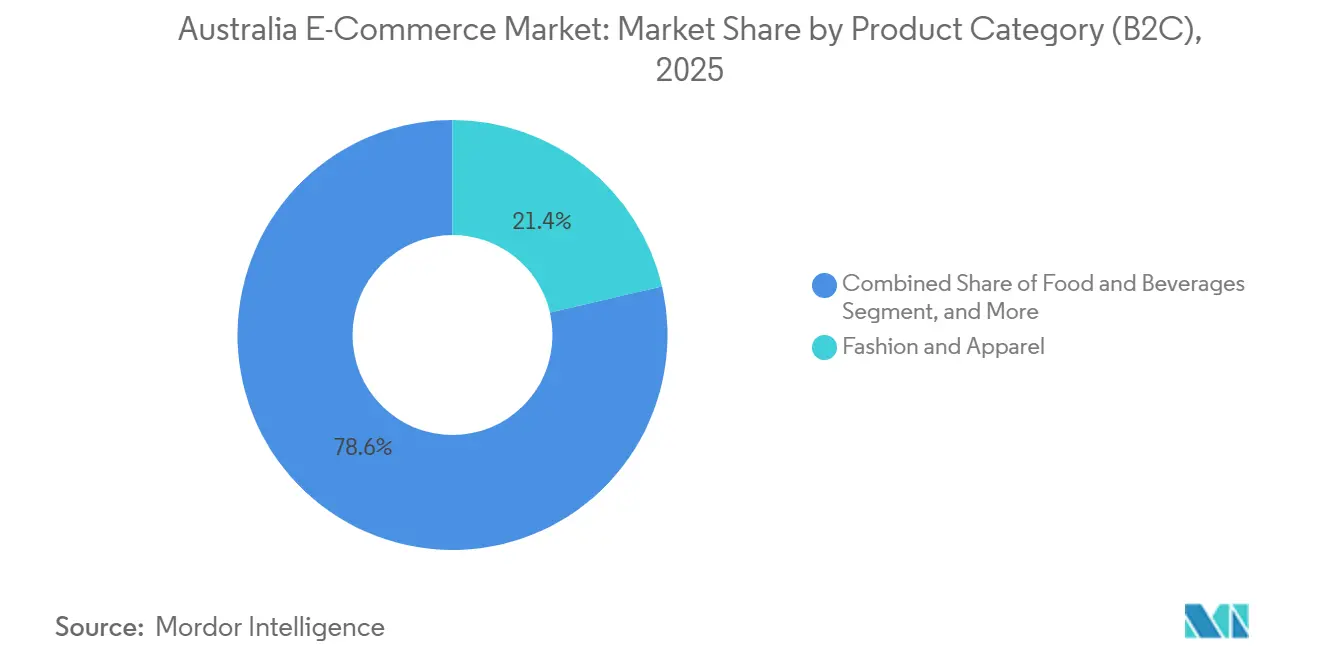

- Por categoria de produto, moda e vestuário comandou 21,38% do tamanho do Mercado de E-commerce da Austrália em 2025 e alimentos e bebidas está projetado para crescer a um CAGR de 12,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendncias e Perspectivas do Mercado de E-commerce da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de BNPL Liderada pelo Afterpay Acelerando os Valores Médios de Pedidos da Geração Z | +2.1% | Nacional, especialmente nas regiões metropolitanas de Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Expansão de Dark Stores de Mercearia Permitindo Entrega Metropolitana em Menos de 2 Horas | +1.8% | Núcleos metropolitanos de Sydney, Melbourne, Brisbane e Perth | Curto prazo (≤ 2 anos) |

| Iniciativas de Clique e Retire Reduzindo os Custos de Última Milha para Varejistas Omnicanal | +1.5% | Nacional, com ganhos iniciais em centros suburbanos e regionais | Médio prazo (2-4 anos) |

| Aumento da Demanda Transfronteiriça por Marcas de Bem-Estar Australianas via Gateways de Comércio Eletrônico Transfronteiriço Chinês | +1.3% | Empresas orientadas à exportação em Victoria e Nova Gales do Sul | Longo prazo (≥ 4 anos) |

| Implantação do 5G Aumentando as Conversões de Checkout Móvel | +1.2% | Nacional, com cobertura urbana liderando | Curto prazo (≤ 2 anos) |

| Monetização de Redes de Mídia de Varejo Melhorando a Economia Unitária dos Marketplaces | +1.0% | Nacional, liderado por Woolworths, Coles e Amazon | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de BNPL Liderada pelo Afterpay Acelerando os Valores Médios de Pedidos da Geração Z

A penetração do BNPL superou 3,5 milhões de usuários ativos do Afterpay no início de 2025, e os compradores da Geração Z agora fazem pedidos 30% maiores do que os compradores tradicionais de cartão de crédito em moda e eletrônicos.[1]Australian Financial Review, "Afterpay Hits 3.5M Australian Users as BNPL Growth Continues," afr.com O atrito no checkout diminuiu porque as opções de parcelamento substituem o crédito rotativo, reduzindo o abandono de carrinho que antes eliminava 15-20% da receita potencial. A implantação do Zip nas caixas de autoatendimento do Coles e do Woolworths durante 2024 levou o BNPL além dos itens discricionários para as cestas essenciais de mercearia. Embora a Comissão Australiana de Valores Mobiliários e Investimentos tenha proposto verificações de crédito obrigatórias em 2025, a redução do risco de inadimplência deve equilibrar o crescimento mais lento de contas.[2]Comissão Australiana de Valores Mobiliários e Investimentos, "ASIC Proposes Credit Checks for BNPL Providers," asic.gov.au A preferência persistente por liquidez entre as coortes mais jovens posiciona o BNPL para continuar absorvendo participação dos cartões ao longo do período de previsão.

Expansão de Dark Stores de Mercearia Permitindo Entrega Metropolitana em Menos de Duas Horas

O Woolworths opera 15 centros automatizados de atendimento ao cliente que processam mais de 30.000 pedidos de mercearia online diariamente, comprimindo a entrega para menos de 2 horas em Sydney e Melbourne. O Coles espelhou a estratégia com seu site em Melbourne alimentado pela Ocado, onde grades robóticas selecionam 6.500 unidades por hora.[3]Australian Financial Review, "Coles Ocado Automated Warehouse Opens in Melbourne," afr.com Essa capacidade incentiva os compradores a trocar cestas maiores por imediatismo nos corredores urbanos densos onde o tráfego desencoraja visitas às lojas. A parceria do ALDI com o DoorDash, implantada nacionalmente até setembro de 2025, acrescentou 1.800 SKUs às redes de entrega no mesmo dia, intensificando a corrida do comércio rápido. Como cada dark store custa mais de AUD 90 milhões (USD 60 milhões), apenas redes com capital abundante podem escalar, forçando rivais menores a recorrerem a agregadores terceirizados que diluem margens.

Iniciativas de Clique e Retire Reduzindo os Custos de Última Milha para Varejistas Omnicanal

O clique e retire contribuiu com cerca de 40% das vendas nacionais de e-commerce em 2024, pois os varejistas dispensaram taxas de entrega para incentivar os clientes a optarem pela retirada. O Bunnings expandiu seu serviço Direct-to-Boot para mais de 300 lojas, permitindo a retirada no mesmo dia na beira do meio-fio para pedidos volumosos. O Woolworths e o Coles integraram baias dedicadas que reduziram os tempos de espera para menos de 5 minutos, aumentando o uso recorrente. Os varejistas observam que 30–35% dos clientes que retiram na loja adicionam itens adicionais, compensando a perda de margem da retirada gratuita. As sobretaxas de 20% do Australia Post para zonas rurais em 2025 inclinaram ainda mais a economia regional em direção à retirada na loja, embora redes de lojas esparsas ainda limitem a viabilidade em zonas remotas.[4]Australia Post, "2025 Parcel Delivery Pricing Update," auspost.com.au

Aumento da Demanda Transfronteiriça por Marcas de Bem-Estar Australianas via Gateways de Comércio Eletrônico Transfronteiriço Chinês

Marcas australianas como Swisse, Blackmores e A2 Milk geraram receita significativa por meio do Tmall Global e do JD Worldwide em 2024-2025, à medida que os consumidores chineses buscavam produtos de origem confiável. O pavilhão australiano do Tmall oferecia mais de 2.000 SKUs, dominado por vitaminas, fórmula infantil e produtos para a pele. Os armazéns alfandegados do JD Worldwide reduziram a entrega para 3-5 dias, aumentando as conversões. A lista positiva da China de 2024 elevou os limites por transação para CNY 5.000 (USD 700), permitindo checkouts de maior valor sem imposto de importação integral. A eliminação de tarifas ao abrigo do Acordo de Livre Comércio Austrália-China aumenta ainda mais a competitividade de preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade Rural do Australia Post Inflacionando as Sobretaxas de Envio | -1.4% | Austrália Ocidental, Território do Norte, interior de Queensland | Curto prazo (≤ 2 anos) |

| Proposta de Limite da ACCC sobre Taxas de Serviço de Marketplace Pressionando as Margens | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Lei de Embalagens e Plásticos de 2025 Aumentando os Custos de Atendimento | -0.9% | Nacional, maior impacto em produtos de alto volume e baixa margem | Longo prazo (≥ 4 anos) |

| Aumento das Taxas de Devolução Online Erodindo a Lucratividade de Moda e Vestuário | -0.8% | Nacional, concentrado nos segmentos de moda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade Rural do Australia Post Inflacionando as Sobretaxas de Envio

O Australia Post impôs sobretaxas superiores a 20% nas entregas remotas durante 2025, citando os custos de rotas de baixa densidade. Os comerciantes regionais enfrentam uma escolha difícil entre diluir margens ou repassar taxas que elevam o abandono de carrinho acima de 40% para pedidos abaixo de AUD 100 (USD 67). As transportadoras concorrentes concentram-se nos corredores metropolitanos, deixando um vácuo de serviço na Austrália rural. A assimetria regulatória agrava o problema, pois o Australia Post mantém o monopólio de cartas, mas não tem teto de preço para encomendas — uma lacuna destacada na investigação postal da ACCC de 2024.[5]Comissão Australiana de Concorrência e Consumidores, "ACCC Inquiry into Australia Post Services 2024," accc.gov.au A escassez de pontos de clique e retire limita o atendimento alternativo, deprimindo a adoção do online fora dos principais centros.

Proposta de Limite da ACCC sobre Taxas de Serviço de Marketplace Pressionando as Margens

A investigação de serviços de plataformas digitais da ACCC propôs o limite de taxas de referência e atendimento em 15% em 2024, uma medida que reduziria as margens dos marketplaces em 3-5 pontos percentuais. A Amazon Austrália atualmente cobra dos vendedores 8-15% em referências mais 5-8% pelos serviços FBA. As taxas de valor final e de listagem promovida do eBay podem chegar a 14%, também em foco nas políticas. Cortes de taxas poderiam atrair mais vendedores, intensificando a concorrência e deprimindo a economia unitária, enquanto os custos fixos de conformidade sob a Lei do Consumidor Australiana permanecem inalterados. Os operadores devem equilibrar taxas de participação mais baixas com investimentos em confiança e segurança, ou correm o risco de deteriorar a experiência do cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização B2B se Acelera

As transações B2C representaram 60,34% do Mercado de E-commerce da Austrália em 2025, mas as vendas B2B têm previsão de expandir a um CAGR de 13,12% até 2031. A alta frequência de compras, os valores de cesta mais baixos e as plataformas de consumo consolidadas sustentam a dominância do B2C, enquanto as pequenas e médias empresas migram suas aquisições para o ambiente digital a fim de reduzir os pedidos manuais. A Amazon Business atraiu mais de 10.000 fornecedores australianos até 2025, oferecendo contas multiusuário e opções de compra isentas de impostos. A BigCommerce relatou crescente demanda por fluxos de trabalho de aprovação integrados que replicam funcionalidades de planejamento de recursos empresariais. A convergência de nós de fulfillment compartilhados e sistemas de inventário unificados permite que os varejistas amortizem os custos fixos em ambos os canais, ampliando as vantagens competitivas.

Ciclos de vendas mais longos, condições de crédito e valores médios de pedido mais elevados diferenciam a economia do B2B, mas os catálogos digitais agora incorporam preços por volume e integração punch-out, reduzindo as lacunas de usabilidade em relação às experiências do consumidor. A Woolworths aproveita sua cadeia de suprimentos de mercearia para atender operadores de hospitalidade, uma adjacência que reduz a duplicação da última milha. Os marketplaces capazes de conciliar a velocidade do B2C com o tamanho da cesta do B2B estão posicionados para capturar uma fatia significativa do valor bruto de mercadoria incremental. Consequentemente, o Mercado de E-commerce da Austrália deverá testemunhar parcerias mais profundas de inventário gerenciado pelo fornecedor e portais verticais curados ao longo do horizonte de previsão.

Por Tipo de Dispositivo (B2C): Dominância do Comércio Móvel

Os smartphones contribuíram com 63,47% da receita B2C em 2025, à medida que os varejistas adotaram estratégias com foco em aplicativos e pagamentos biométricos sem fricção. Os desktops ainda impulsionam compras ponderadas, como grandes eletrodomésticos, pois o espaço de tela facilita a comparação. A Temple and Webster observou que 55% das vendas de móveis permaneceram baseadas em desktop em 2025. Enquanto isso, os pontos de acesso não tradicionais estão crescendo rapidamente: as smart TVs e os assistentes de voz estão projetados para crescer a um CAGR de 14,23% até 2031, auxiliados pela funcionalidade de reordenação do Amazon Alexa e pelos primeiros pilotos de comércio via streaming. Os testes de vídeo comprável da The Iconic elevaram a conversão em 20% entre os usuários da Geração Z.

Os pontos de entrada fragmentados complicam a atribuição e o planejamento de inventário, mas também diversificam o tráfego para além dos canais pagos do Google e da Meta. Os varejistas que incorporam pagamentos com um clique e tokens de login persistentes em cada tela reduzem a fricção ao longo da jornada do comprador. À medida que a cobertura 5G se expande, a latência diminui e as sobreposições de realidade aumentada melhoram a conversão em telas menores. No geral, a orquestração multidispositivo desempenhará um papel central na sustentação do engajamento e dos valores médios de pedido dentro do Mercado de E-commerce da Austrália.

Por Método de Pagamento (B2C): A Disrupção do BNPL se Acelera

Os cartões retiveram 44,61% da participação nos pagamentos online em 2025, sustentados pela infraestrutura estabelecida e pelos programas de recompensas. No entanto, o BNPL está escalando a um CAGR de 13,47%, impulsionado por parcelamentos sem juros e aplicativos de reembolso gamificados. O Afterpay e o Zip juntos cobrem os segmentos discricionários e de mercearia, ilustrando uma maturação a partir do foco inicial em moda. As carteiras digitais como o Apple Pay e o Google Pay reduzem o tempo de checkout no dispositivo móvel, especialmente após a tokenização de rede ter reduzido a fricção.

As taxas de comerciante do BNPL excedem o intercâmbio de cartões, mas os comerciantes toleram o prêmio porque o aumento da cesta compensa a diluição da margem. Os reguladores planejam impor verificações de crédito que poderiam desacelerar a aquisição de clientes, mas reduzir os inadimplentes. Os cartões permanecerão relevantes para compras de alto valor em viagens e eletrônicos, enquanto as transferências bancárias e o pagamento na entrega persistem em contextos transfronteiriços de nicho. No geral, a diversificação do checkout protege o Mercado de E-commerce da Austrália dos riscos de falha em ponto único e sustenta a resiliência da conversão.

Por Categoria de Produto (B2C): Transformação de Alimentos e Bebidas

Moda e vestuário deteve 21,38% do valor bruto de mercadoria de 2025, ancorado pelos 2 milhões de clientes ativos da The Iconic e pelo faturamento australiano de 819 milhões de USD da Shein. Ainda assim, alimentos e bebidas está registrando um CAGR de 12,83% à medida que as dark stores e o fulfillment no mesmo dia reduzem a lacuna entre o pedido online e a hora da refeição. A Coles e a Woolworths investiram um total combinado de 200 milhões de AUD (134 milhões de USD) em automação entre 2024 e 2025, possibilitando a confiabilidade da cadeia de frio em até 2 horas. A expansão da ALDI com o DoorDash intensificou a concorrência no setor de mercearia com 1.800 SKUs acessíveis em todo o país.

Os eletrônicos desfrutam de preços médios de venda elevados e baixas taxas de devolução, enquanto a beleza prospera com o reabastecimento por assinatura e o engajamento de influenciadores. Os móveis dependem da visualização por realidade aumentada, e o segmento de faça você mesmo aproveita o clique e retire para evitar as cobranças de entrega de itens volumosos. A moda enfrenta taxas de devolução elevadas, superiores a 30%, pressionando os varejistas a desenvolver dimensionamento virtual ou a compensar os custos por meio de taxas de associação. As dinâmicas de categoria, portanto, permanecem heterogêneas, com inovações em infraestrutura e experiência do cliente ditando os nichos de crescimento dentro do Mercado de E-commerce da Austrália.

Análise Geográfica

As vendas de e-commerce da Austrália concentram-se fortemente em Nova Gales do Sul e Victoria, representando juntas cerca de dois terços do valor bruto de mercadoria nacional em 2025. Sydney e Melbourne se beneficiam de populações densas, maior renda disponível e os nós logísticos mais avançados do país. Queensland acelerou durante 2025 após a Coles e a Woolworths expandirem a cobertura de dark stores para Brisbane e Gold Coast, reduzindo a entrega de mercearia para menos de 2 horas. A Austrália Ocidental e a Austrália Meridional ficam para trás porque as rotas de tronco mais longas inflacionam as sobretaxas de envio e restringem as promessas de entrega no dia seguinte.

A Tasmânia e o Território do Norte permanecem mal atendidos devido à baixa densidade e aos altos custos de frete de entrada, embora operadores locais estejam pilotando o micro-fulfillment para melhorar os níveis de serviço. O Território da Capital Australiana exibe um gasto online per capita desproporcional, dado os salários do setor público e a adoção precoce de tecnologia. Os comerciantes orientados à exportação baseiam suas operações de armazém próximo aos aeroportos de Melbourne e Sydney para agilizar as remessas transfronteiriças por meio de zonas alfandegadas para a China. O alinhamento regulatório sob o Acordo de Livre Comércio Austrália-China incentiva ainda mais os exportadores nesses estados.

A cobertura 5G atingiu 85% dos australianos em meados de 2025, mas as áreas rurais ficam atrás das regiões metropolitanas em 12 a 18 meses, ampliando a divisão digital na velocidade de checkout móvel. A penetração do clique e retire é mais alta nos cinturões suburbanos, onde os estacionamentos das lojas facilitam a entrega na calçada. Os centros metropolitanos tendem à entrega em domicílio devido à vida em apartamentos densos e ao estacionamento limitado. Consequentemente, a estratégia regional requer fulfillment híbrido combinando serviços postais, retirada e agregadores terceirizados, enquanto a estratégia metropolitana enfatiza a automação e a entrega rápida para defender a participação no Mercado de E-commerce da Austrália.

Cenário Competitivo

A concorrência é moderada, com Amazon, Woolworths, Coles e eBay controlando conjuntamente cerca de metade do valor bruto de mercadoria de 2025, mas nenhuma plataforma domina todas as categorias. A Amazon gerou 5,2 bilhões de USD em receita australiana durante 2024, aproveitando o Prime e uma expansão da presença de armazéns em Sydney e Melbourne para impulsionar a entrega no mesmo dia. A Woolworths opera 15 centros automatizados, enquanto a instalação Ocado da Coles melhora a paridade de velocidade no setor de mercearia. A Shein registrou 819 milhões de USD em vendas em 2024, forçando os incumbentes a ajustar a velocidade de inventário e os pontos de preço. A Temu entrou no mercado em 2024, superando 1,7 bilhão de USD em menos de um ano e introduzindo preços ultralow e mecânicas de compras gamificadas.

A defesa da participação de mercado centra-se na velocidade de fulfillment, na flexibilidade de pagamento e na mídia de varejo de alta margem. O CartAds da Woolworths, o Coles 360 e o Amazon Ads convertem dados primários em receita publicitária com margem superior a 70%, amortecendo os crescentes custos de fulfillment. Os 3,5 milhões de usuários australianos do Afterpay aprofundam as vantagens de conversão, enquanto as parcerias de mercearia do Zip ampliam a cobertura do BNPL. Participantes menores como Booktopia e Kogan enfrentaram dificuldades de lucratividade, ressaltando a necessidade de escala de capital e alavancas de margem diversificadas. O comércio por voz, os portais de aquisição B2B e as redes regionais de clique e retire representam nichos inexplorados que poderiam alterar o posicionamento competitivo no Mercado de E-commerce da Austrália.

Líderes do Setor de E-commerce da Austrália

eBay Australia Pty Ltd

Amazon Commercial Services Pty Limited

Kogan.com Ltd

Woolworths Group Ltd

Coles Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O The Iconic lançou um programa de fidelidade por níveis juntamente com uma ação judicial contra a Shein.

- Setembro de 2025: O ALDI Australia concluiu sua implantação nacional de entrega de mercearia via DoorDash, adicionando 1.800 SKUs com janelas de menos de 2 horas.

- Junho de 2025: O Woolworths Group encerrou o MyDeal, absorvendo custos de AUD 90 milhões a AUD 100 milhões (USD 60 milhões a USD 67 milhões).

- Agosto de 2024: O Booktopia Group foi adquirido pela digiDirect após entrar em administração voluntária com uma dívida de AUD 60 milhões (USD 40 milhões).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de comércio eletrónico da Austrália como todas as transacções entre empresas e consumidores e entre empresas liquidadas online para bens físicos entregues na Austrália, independentemente do dispositivo ou instrumento de pagamento. A Mordor Intelligence quantifica o valor em USD no momento do checkout, líquido de devoluções, e inclui as compras transfronteiriças efectuadas no país.

Exclusão do âmbito: Omitimos deliberadamente as viagens em linha, o serviço de boleia, as subscrições de streaming e outros serviços puramente digitais.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Dispositivo Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivos

- Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora Pague Depois (BNPL)

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Bricolagem e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistaram vendedores de mercados, integradores de encomendas, processadores de pagamentos e marcas com prioridade digital em New South Wales, Victoria e Queensland. As discussões esclareceram os valores médios dos pedidos, as mudanças de penetração do BNPL e os gargalos de atendimento, permitindo-nos ajustar os fatores de crescimento que as estatísticas brutas geralmente ocultam.

Pesquisa documental

Começámos por reunir indicadores a nível macro e de canal a partir de fontes de nível 1 publicamente disponíveis, tais como o Australian Bureau of Statistics, séries de pagamentos de retalho do Reserve Bank, relatórios da indústria de comércio eletrónico do Australia Post, dados de banda larga da OCDE e resumos de associações comerciais da National Retail Association e da Australian Retailers Association. Os registos das empresas, as apresentações para os investidores e os comunicados de imprensa foram analisados através da D&B Hoovers e da Dow Jones Factiva, o que nos permitiu conhecer as tendências do GMV da plataforma e os planos de expansão dos armazéns que assinalam as inflexões da procura. Os registos de importação-exportação da Volza ajudaram a dimensionar os fluxos transfronteiriços, enquanto as contagens de patentes da Questel informaram as curvas de adoção de tecnologia. Estas referências ilustram a nossa base secundária; foram também analisadas muitas outras fontes para contextualização e verificações cruzadas.

Dimensionamento e previsão de mercado

Um modelo descendente começa com o volume de negócios de retalho do ABS, aplica o rácio de penetração em linha verificado e, em seguida, coloca em camadas factores de aumento específicos da categoria, como a quota de compras através de smartphone, a propensão transfronteiriça e a adoção de BNPL. Os resultados são corroborados por verificações ascendentes selectivas, GMV por amostragem das principais plataformas, contagens de encomendas logísticas e instantâneos do preço médio de venda × volume, antes de as reconciliações volume-valor ajustarem o total final. As principais variáveis da previsão incluem o rendimento disponível das famílias, a velocidade da banda larga móvel, o rácio encomendas/população e a capacidade de automatização dos armazéns. A regressão multivariada, comparada com o consenso da investigação primária, projecta a trajetória 2025-2030. As lacunas de dados, por exemplo, volumes de marcas de distribuidor não registados, são colmatadas utilizando indicadores de referência de grupos de produtos comparáveis.

Validação de dados e ciclo de atualização

Cada projeto de modelo passa por uma análise das variações em relação às séries históricas, aos sinais dos pares e às edições anteriores; as anomalias desencadeiam um novo contacto com as fontes. Um analista de segundo nível só assina depois de os pressupostos estarem alinhados. A Mordor actualiza o conjunto de dados anualmente e emite actualizações intercalares sempre que a política, a moeda ou os eventos da cadeia de abastecimento alteram materialmente as linhas de base.

Porque é que a linha de base do comércio eletrónico da Mordor na Austrália é de grande confiança

As estimativas publicadas divergem porque as empresas dividem o mercado de forma diferente, convertem as moedas em datas variadas ou extrapolam a partir de inquéritos de plataformas não testadas. Abordamos estes problemas logo à partida.

Os principais factores de diferença resultam muitas vezes do facto de serviços como as viagens online serem agrupados, da escolha do momento de conversão de AUD para USD, da atualidade dos dados das encomendas e da cadência com que os modelos são lançados. Ao reportar apenas o valor de checkout de bens físicos, actualizando os dados a cada doze meses e validando as taxas de câmbio no final do trimestre, a Mordor Intelligence fornece um ponto intermédio que os decisores consideram fiável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 43,61 B (2025) | Inteligência de Mordor | - |

| USD 57,11 B (2024) | Consultoria Global A | Inclui reservas de viagens e meios digitais; utiliza o câmbio médio do ano civil, inflacionando o valor |

| USD 30,51 B (2024) | Consultoria Regional B | Exclui os fluxos B2B e as importações transfronteiriças; baseia-se numa amostra de inquéritos aos comerciantes não dimensionada a nível nacional |

Em suma, a nossa seleção disciplinada do âmbito, a construção mista de cima para baixo e de baixo para cima e o ritmo rigoroso de atualização criam uma base transparente e reproduzível que se situa confortavelmente entre visões conservadoras e agressivas, dando aos clientes uma base estável para o planeamento do crescimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de E-commerce da Austrália?

O mercado está avaliado em USD 51,22 bilhões em 2026.

Com que velocidade as mercearias online estão crescendo na Austrália?

As vendas de alimentos e bebidas estão previstas para expandir a uma CAGR de 12,83% até 2031, graças à infraestrutura de dark stores e entrega no mesmo dia.

Qual método de pagamento está ganhando mais participação entre os compradores online australianos?

O compre agora pague depois está se expandindo a uma CAGR de 13,47% e é amplamente adotado pelos consumidores da Geração Z.

Por que os custos de envio rural estão aumentando para os varejistas online australianos?

O Australia Post adicionou sobretaxas acima de 20% nas entregas remotas durante 2025 para cobrir as despesas com rotas de baixa densidade.

Quais empresas dominam as redes de mídia de varejo australianas?

O CartAds do Woolworths, o Coles 360 e o Amazon Ads Austrália são as principais plataformas que vendem posicionamentos patrocinados para marcas.

Quão concentrado é o cenário competitivo?

As cinco principais empresas detêm cerca de metade do valor bruto de mercadoria, refletindo uma concentração moderada.

Página atualizada pela última vez em: