Tamanho e Participação do Mercado de Lubrificantes para Aviação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 23 Milhões de litros |

| Volume do Mercado (2031) | 30.20 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

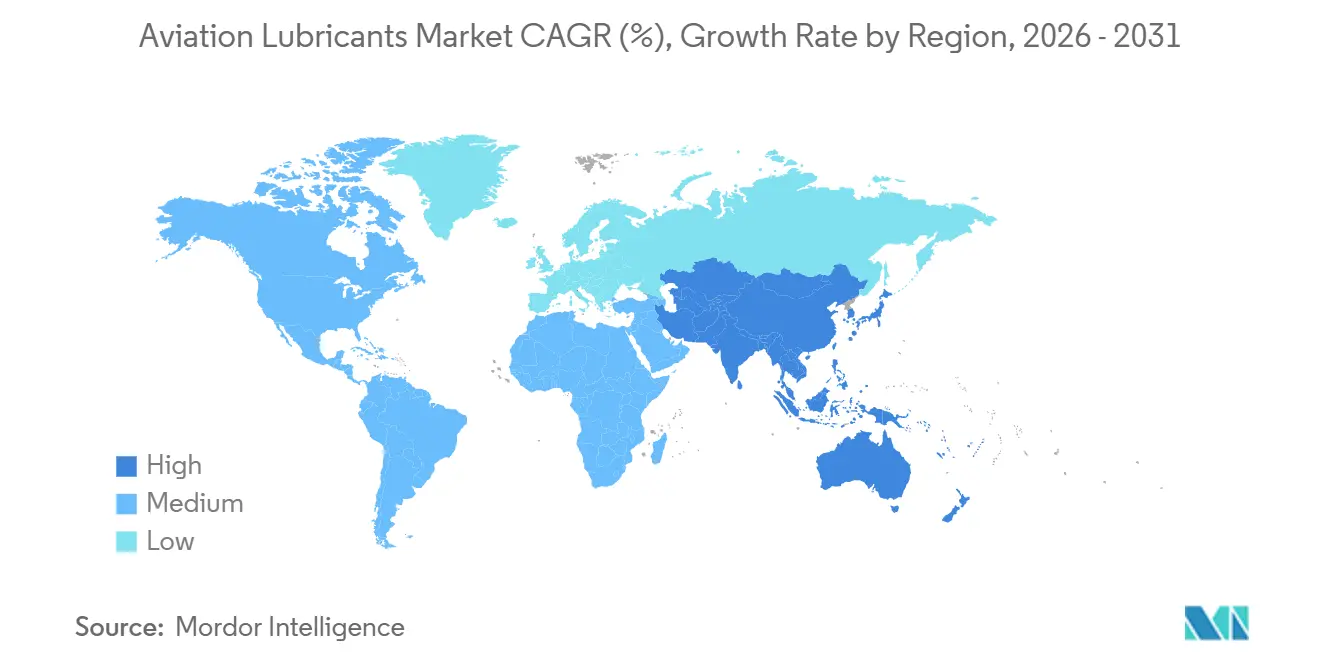

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lubrificantes para Aviação pela Mordor Intelligence

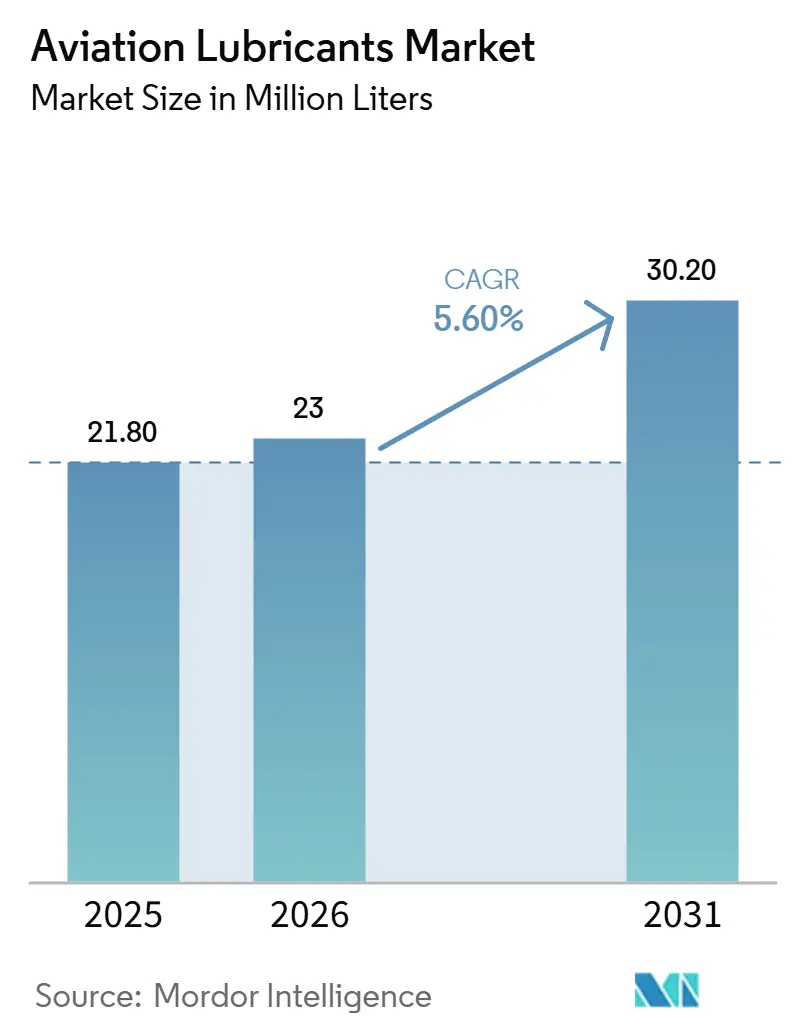

Espera-se que o tamanho do Mercado de Lubrificantes para Aviação cresça de 21,80 milhões de litros em 2025 para 23 milhões de litros em 2026, com previsão de atingir 30,20 milhões de litros até 2031, a um CAGR de 5,60% no período de 2026 a 2031. O mercado de lubrificantes para aviação está em expansão à medida que a atividade das companhias aéreas, as aquisições de defesa e a demanda por manutenção continuam a impulsionar a substituição recorrente de fluidos em motores, sistemas hidráulicos, trens de pouso e sistemas de célula da aeronave. Os longos ciclos de qualificação de produtos beneficiam o mercado, pois, uma vez que um lubrificante é aprovado para uma plataforma ou família de motores, a substituição é limitada por considerações de segurança, conformidade e manutenção. O mercado também está se movendo em direção a formulações sintéticas de maior desempenho, à medida que motores mais novos e condições operacionais mais exigentes colocam maior ênfase na estabilidade térmica, no controle de depósitos e na compatibilidade com o hardware aprovado. A adoção do Combustível de Aviação Sustentável (SAF) está criando oportunidades adicionais de mercado, pois as mudanças na química do combustível estão levando formuladores e operadores a avaliar o comportamento dos lubrificantes em sistemas adjacentes e a desenvolver roteiros de sustentabilidade de longo prazo. As barreiras de custo e aprovação persistem, e essas mesmas barreiras protegem os fornecedores estabelecidos e mantêm o campo competitivo mais restrito do que em muitas outras categorias de fluidos industriais.

Principais Conclusões do Relatório

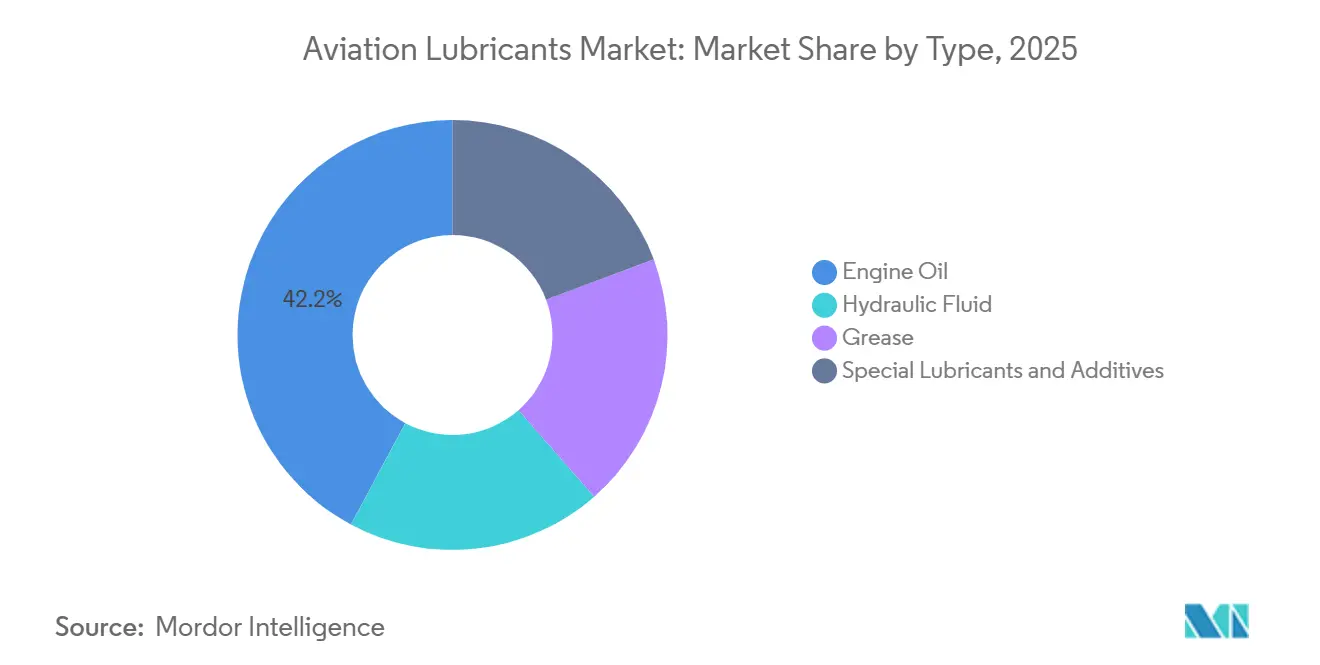

- Por tipo, o Óleo de Motor liderou com 42,18% de participação em 2025, enquanto Lubrificantes Especiais e Aditivos têm projeção de expansão a um CAGR de 6,13% até 2031.

- Por tecnologia, os Lubrificantes Sintéticos detinham 63,25% de participação em 2025, enquanto os Lubrificantes de Base Biológica têm previsão de crescimento a um CAGR de 7,05% até 2031.

- Por plataforma, a Aviação Comercial representou 55,07% de participação em 2025, enquanto a Aviação Militar tem previsão de crescimento a um CAGR de 5,90% até 2031.

- Por aplicação, os Sistemas de Motor capturaram 48,12% de participação do tamanho do mercado de lubrificantes para aviação em 2025, enquanto os Sistemas Hidráulicos têm previsão de crescimento a um CAGR de 5,84% até 2031.

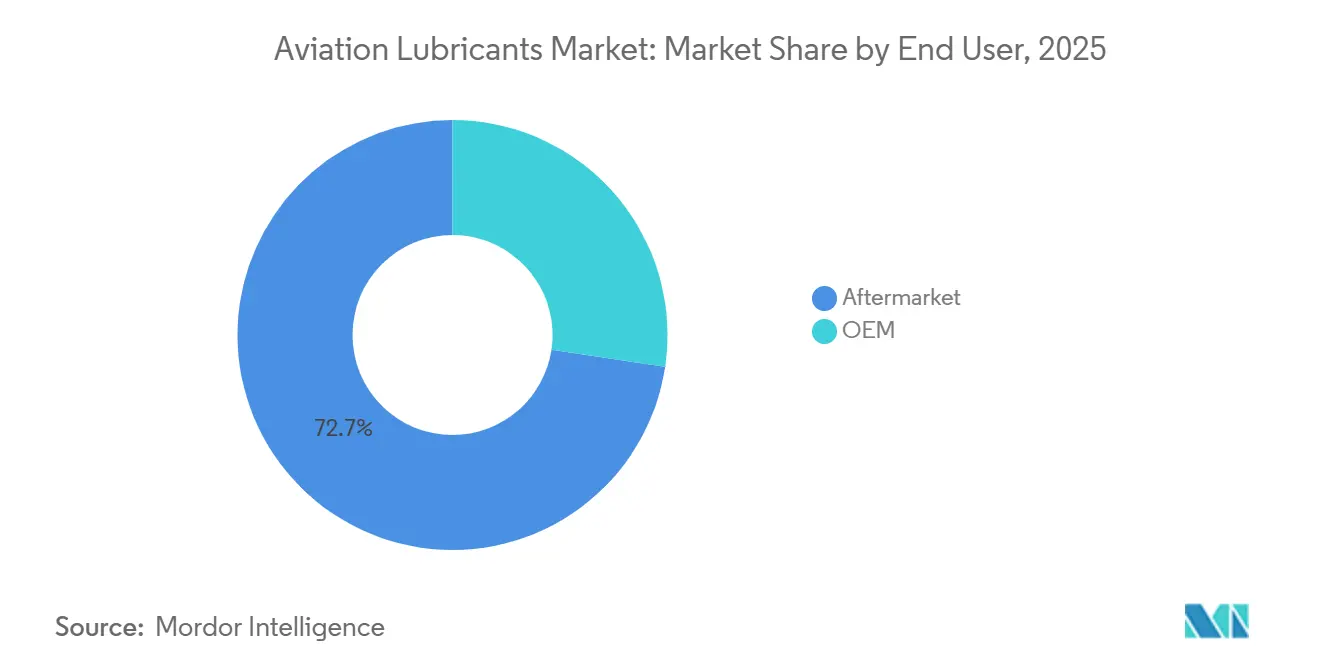

- Por usuário final, o Pós-venda detinha 72,65% de participação em 2025, enquanto o Fabricante de Equipamento Original (OEM) tem projeção de expansão a um CAGR de 5,71% até 2031.

- Por geografia, a América do Norte detinha 38,02% da participação do mercado de lubrificantes para aviação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lubrificantes para Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de frota e desenvolvimento de hubs | +1.8% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Demanda recorrente de pós-venda proveniente do crescimento de Manutenção, Reparo e Revisão (MRO) | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração para lubrificantes sintéticos | +0.9% | Global, mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Envelhecimento da frota e adiamento de aposentadorias | +0.8% | América do Norte, Europa Ocidental e África | Curto prazo (≤ 2 anos) |

| Desenvolvimento de lubrificantes compatíveis com Combustível de Aviação Sustentável (SAF) | +0.5% | Núcleo da União Europeia, com adoção antecipada na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frota e Desenvolvimento de Hubs Sustentam a Demanda Base

Os pedidos de aeronaves realizados em 2026 ilustram como a entrada de frotas alimenta diretamente o mercado de lubrificantes para aviação por meio dos requisitos de abastecimento inicial do Fabricante de Equipamento Original (OEM) e dos subsequentes longos ciclos de manutenção. A AirAsia realizou um pedido de 150 aeronaves A220-300 em maio de 2026, adicionando um grande bloco de demanda futura de lubrificantes vinculada à indução de novas aeronaves, suporte de frota e preparação para manutenção de linha[1]China Eastern Airlines, "Transação Relevante Relativa à Compra de Aeronaves", HKEX News, hkexnews.hk. A China Eastern Airlines também assinou um contrato de compra de 101 aeronaves A320neo em março de 2026, reforçando o mesmo padrão de demanda em outro grande programa regional de expansão de frota. Esses pedidos sustentam o mercado de lubrificantes para aviação antes que as aeronaves atinjam grandes visitas a oficinas, pois cada entrega requer fluidos aprovados para o motor, sistema hidráulico, trem de pouso e outros sistemas operacionais. O desenvolvimento de hubs acrescenta outra camada a essa demanda, pois a expansão dos ecossistemas aeroportuários requer armazenamento local, disciplina de manuseio e garantia de fornecimento para operações de voo e atividades de suporte em solo. O crescimento da frota, portanto, sustenta tanto a população visível de aeronaves quanto a infraestrutura de serviços que mantém o consumo de lubrificantes ativo em cada programa de aeronave.

Demanda Recorrente de Pós-venda Ancorada por uma Frota Global Envelhecida

O mercado de lubrificantes para aviação é fortemente sustentado pela demanda de pós-venda, pois as aeronaves continuam a consumir fluidos aprovados por meio do uso rotineiro, verificações programadas e eventos de manutenção específicos de componentes. A IATA relatou que a manutenção de motores aumentou de 41% do total de gastos com MRO em 2019 para 50% em 2024, confirmando que a economia de manutenção está se deslocando para trabalhos intensivos em motores, onde a qualidade e a disponibilidade de lubrificantes são mais importantes[2]Associação Internacional de Transporte Aéreo, "Ação Urgente Necessária para Aliviar os Gargalos de MRO de Motores", IATA, iata.org. A IATA também declarou em junho de 2026 que as visitas anuais de motores Leading Edge Aviation Propulsion (LEAP) a oficinas devem aumentar de 600 em 2025 para mais de 5.000 até 2040, indicando uma carga de manutenção significativamente maior ao longo do tempo. Os atrasos nas entregas mantiveram aeronaves e motores mais antigos em serviço por mais tempo, o que beneficia o mercado de lubrificantes para aviação, pois frotas maduras normalmente exigem inspeção, reabastecimento e continuidade de produtos aprovados com maior frequência. A participação do pós-venda de 72,7% em 2025 indica que o mercado de lubrificantes para aviação é impulsionado mais pela manutenção em serviço do que por entregas únicas. Essa estrutura também fortalece as marcas estabelecidas, pois os contratos de pagamento por hora de voo e os acordos de MRO de longo prazo frequentemente vinculam as especificações de lubrificantes à estrutura de manutenção, em vez de deixá-las abertas a relicitações frequentes.

Migração para Lubrificantes Sintéticos Impulsionada pelos Requisitos de Desempenho dos Motores

O mercado de lubrificantes para aviação migrou decisivamente para a química sintética, com os lubrificantes sintéticos representando 63,3% do volume em 2025. Isso reflete os requisitos operacionais dos motores de turbina modernos, que funcionam sob maior estresse térmico e mecânico e, portanto, exigem maior controle de oxidação, maior estabilidade de filme e maior resistência a depósitos do que os sistemas de fluidos mais antigos. Esses requisitos técnicos reforçam o valor prático dos produtos que já possuem aprovações amplas, pois operadores e provedores de MRO preferem o desempenho validado a alternativas de menor custo. A mesma dinâmica confina os produtos de base mineral a nichos legados mais restritos, particularmente em aplicações de motores de pistão mais antigos que não representam o caminho de crescimento principal do mercado de lubrificantes para aviação. Os requisitos de qualificação de produtos também reforçam a posição dos lubrificantes sintéticos, pois um novo participante deve demonstrar não apenas o desempenho do fluido, mas também a repetibilidade, a rastreabilidade e a compatibilidade com as expectativas de serviço específicas da plataforma. A migração para sintéticos no mercado de lubrificantes para aviação reflete uma resposta estrutural à evolução dos motores e aos longos ciclos de aprovação dos produtos aeroespaciais.

Formulação de Lubrificantes Compatíveis com SAF Abre Oportunidades de Reformulação

O mercado de lubrificantes para aviação está entrando em uma fase de reformulação à medida que a adoção do Combustível de Aviação Sustentável (SAF) avança de programas piloto para o fornecimento regulamentado de combustível em regiões-chave. O Departamento de Energia dos EUA e o Laboratório Nacional de Energias Renováveis observaram que as rotas de SAF, como a querosene parafínica sintética, têm menor teor de aromáticos do que o combustível de aviação convencional, o que pode alterar as interações com materiais e levantar preocupações de compatibilidade para sistemas adjacentes ao combustível. A partir de janeiro de 2025, os aeroportos da UE foram obrigados a fornecer combustível de aviação com uma participação mínima de 2% de SAF sob o regulamento ReFuelEU Aviation, e esse requisito se tornará mais rigoroso ao longo do tempo. Essa mudança de política é relevante para o mercado de lubrificantes para aviação porque companhias aéreas, provedores de Manutenção, Reparo e Revisão (MRO) e formuladores estão avaliando como os sistemas de lubrificantes se comportam em um contexto mais amplo de sustentabilidade e compatibilidade. Uma pesquisa publicada na RSC Sustainability em fevereiro de 2026 constatou que óleos de base de éster de poliol de origem biológica em escala comercial podem igualar o desempenho tribológico dos equivalentes de origem fóssil, reduzindo a intensidade de carbono ao longo do ciclo de vida. Isso não indica uma conversão em massa imediata no mercado de lubrificantes para aviação, mas os gastos com desenvolvimento e qualificação de produtos estão se movendo em direção a uma gama mais ampla de opções de fluidos preparadas para o futuro.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de matérias-primas e especificações | -0.5% | Global, mais aguda na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alto custo dos lubrificantes premium para aviação | -0.3% | Mercados emergentes e transportadoras menores globalmente | Médio prazo (2 a 4 anos) |

| Longo processo de aprovação do Fabricante de Equipamento Original (OEM) e de aeronavegabilidade | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Matérias-Primas e Pressões de Especificação Comprimem as Margens

O mercado de lubrificantes para aviação permanece exposto a oscilações nos preços de matérias-primas porque as formulações avançadas dependem de insumos sintéticos especializados que não podem ser facilmente substituídos quando os custos de insumos mudam. Essa exposição é significativa porque os clientes de aviação exigem consistência, documentação e desempenho ininterrupto do produto em longos intervalos de serviço e sistemas críticos de segurança. Os requisitos de especificação no mercado de lubrificantes para aviação são excepcionalmente rigorosos, pois as formulações aprovadas devem cumprir padrões industriais e militares, bem como listas de aprovação específicas de motor ou plataforma. Como resultado, os misturadores não podem responder às pressões de custo com a mesma flexibilidade que nos lubrificantes industriais convencionais, pois mesmo pequenas alterações de formulação podem desencadear revisão e validação adicionais. Os lubrificantes premium para aviação, portanto, carregam um ônus de custo persistente para transportadoras menores e operadores emergentes que têm poder de compra limitado ou menor profundidade de fornecimento local. Consequentemente, o mercado de lubrificantes para aviação pode crescer de forma constante enquanto ainda enfrenta pressão sobre as margens, decisões de reformulação mais lentas e acessibilidade desigual entre os grupos de operadores.

Longos Prazos de Aprovação de OEM e Aeronavegabilidade Restringem a Entrada de Produtos

O mercado de lubrificantes para aviação é difícil de entrar porque a comercialização de produtos depende de conformidade regulatória, testes do Fabricante de Equipamento Original (OEM) e aprovação formal na documentação de manutenção específica da plataforma. A ExxonMobil Aviation afirma que uma nova tecnologia de óleo deve satisfazer padrões técnicos, passar por testes em solo e em voo do OEM e, em seguida, passar pela aprovação de boletim de serviço, um processo que normalmente abrange de 10 a 15 anos nas famílias de motores visadas. O mercado de lubrificantes para aviação, portanto, oferece uma vantagem clara aos fornecedores que já possuem produtos aprovados, têm suporte de engenharia aprofundado e podem gerenciar longos programas de qualificação para múltiplos motores. A Administração de Aviação Civil da China (CAAC) ilustra essa barreira em termos práticos: o primeiro padrão técnico chinês para óleo hidráulico de aviação foi emitido em dezembro de 2020, enquanto o primeiro certificado de aeronavegabilidade doméstico para óleo hidráulico de aviação foi concedido apenas em julho de 2025. Esse único marco levou cinco anos para uma família de fluidos em uma jurisdição, demonstrando por que a expansão no mercado de lubrificantes para aviação é impulsionada mais pela profundidade de qualificação do que por lançamentos rápidos de produtos. Esses prazos também retardam o ritmo em que alternativas de base biológica, toxicidade reduzida ou compatíveis com Combustível de Aviação Sustentável (SAF) podem passar de química promissora para adoção comercial em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Óleos de Motor e Aditivos Especiais Definem os Polos do Mercado

O óleo de motor detinha 42,2% da participação do mercado de lubrificantes para aviação em 2025, confirmando que o maior segmento por volume permanece vinculado à confiabilidade das turbinas e à continuidade do despacho de aeronaves. A demanda por óleo de motor permanece durável porque o consumo de lubrificantes está ligado às operações reais, ao reabastecimento rotineiro e às verificações de manutenção, e não à instalação única. Os operadores raramente tratam o óleo de motor como um simples consumível, pois desvios no desempenho do produto têm consequências para o planejamento de manutenção e os limites operacionais aprovados. Isso mantém o comportamento de substituição conservador e sustenta as marcas estabelecidas já incorporadas nos sistemas de manutenção aprovados. Os fluidos hidráulicos e as graxas representam segmentos menores, mas permanecem críticos para o mercado de lubrificantes para aviação, pois cada um suporta funções mecânicas críticas de segurança com requisitos rigorosos de compatibilidade.

O mix de tipos também indica que o crescimento no mercado de lubrificantes para aviação não virá exclusivamente da categoria de maior volume, pois subsegmentos de especificação mais elevada estão ganhando importância junto com o aumento da complexidade dos equipamentos. Lubrificantes especiais e aditivos é o segmento de tipo de crescimento mais rápido, com CAGR de 6,13% até 2031, refletindo a crescente demanda por formulações direcionadas em áreas onde os óleos de turbina padrão isoladamente não atendem às necessidades de depósito, vedação ou gerenciamento térmico. Esse segmento se beneficia de programas de motores que exigem controle mais rigoroso de limpeza, interação com materiais e estabilidade de desempenho em ciclos de trabalho mais exigentes. Ele também se beneficia da preferência dos clientes por produtos que combinam alto desempenho com menor risco de manuseio e maior suporte de conformidade em ambientes de manutenção. Com o tempo, o mercado de lubrificantes para aviação provavelmente verá uma maior diferença entre categorias padrão de alto volume e formulações premium menores e de crescimento mais rápido com maior diferenciação técnica.

Por Tecnologia: A Liderança Sintética É Consolidada, a Base Biológica É a Insurgente

Os lubrificantes sintéticos representaram 63,25% do volume de lubrificantes para aviação por tecnologia em 2025, refletindo o alinhamento entre os requisitos dos motores de turbina e as características de desempenho dos produtos à base de éster de poliol. No mercado de lubrificantes para aviação, os produtos sintéticos estão incorporados na prática operacional porque as frotas modernas dependem de fluidos capazes de suportar maior exposição a temperaturas e tolerâncias de desempenho mais rigorosas. Isso confere ao mercado uma estrutura tecnológica em que a química dominante é sustentada tanto pelos requisitos de engenharia quanto pelo histórico de aprovações. Os produtos de base mineral retêm um nicho em aplicações de motores de pistão mais antigos e legados, mas essa base instalada não define mais a direção central do mercado de lubrificantes para aviação. À medida que a atividade da frota se concentra cada vez mais em plataformas de turbina modernas, os lubrificantes sintéticos mantêm sua posição dominante.

Os lubrificantes de base biológica são o segmento de tecnologia de crescimento mais rápido, com CAGR de 7,05% até 2031, embora o crescimento parta de uma base menor dentro do mercado de lubrificantes para aviação. Os principais impulsionadores são a política de sustentabilidade e as evidências de que os óleos de base de origem biológica podem atender ao desempenho exigido em condições comerciais. Um estudo da RSC Sustainability de fevereiro de 2026 relatou que os óleos de base de éster de poliol de origem biológica podem igualar os equivalentes de origem fóssil em desempenho tribológico, reduzindo a intensidade de carbono ao longo do ciclo de vida. Ao mesmo tempo, uma revisão de 2025 no Journal of Aerospace Sciences and Technologies observou que a estabilidade termooxidativa a baixas temperaturas permanece uma barreira central de certificação para biolubrificantes de aeronaves. A penetração no mercado principal dependerá de se os caminhos de certificação e as janelas de aplicação aprovadas se expandirem de forma significativa antes de 2031.

Por Plataforma: A Base Comercial Permanece Dominante, a Demanda Militar Acelera

A aviação comercial representou 55,07% do volume do mercado de lubrificantes para aviação por plataforma em 2025, impulsionada pelo volume de ciclos de voo, padrões de utilização de rotas e eventos de manutenção gerados pelas frotas das companhias aéreas. O mercado de lubrificantes para aviação extrai volume constante dos operadores comerciais porque cada expansão no desdobramento de aeronaves cria demanda subsequente em manutenção de linha, verificações programadas e planejamento de revisão de longo prazo. Os grandes pedidos de companhias aéreas também reforçam a demanda futura de lubrificantes ao ampliar a base instalada que subsequentemente passará pelo serviço de pós-venda. O pedido de 150 aeronaves A220 da AirAsia e o acordo da China Eastern para 101 aeronaves A320neo sustentam esse efeito de base instalada de médio prazo na Ásia. A aviação executiva e geral permanece menor em volume, mas ainda é relevante no mercado de lubrificantes para aviação, pois os operadores frequentemente utilizam produtos de especificação premium e mantêm uma disciplina de serviço mais rigorosa em equipamentos de alto valor e menor utilização.

A aviação militar é o segmento de plataforma de crescimento mais rápido, com CAGR de 5,90% até 2031, aumentando seu papel no mercado de lubrificantes para aviação mesmo que a base comercial permaneça maior. As aquisições de defesa estão sustentando essa mudança, pois novos programas de caças, aeronaves de transporte e asa rotativa exigem lubrificantes aprovados vinculados a padrões militares e documentação de manutenção específica da plataforma. A demanda militar também é menos exposta à volatilidade do tráfego de passageiros, tornando essa parte do mercado de lubrificantes para aviação mais estável durante as perturbações da aviação civil. O segmento se beneficia ainda de longos ciclos de vida em serviço e programas de sustentação estruturados, pois um lubrificante aprovado pode permanecer incorporado ao longo dos anos de operação e contratos de suporte. Essa combinação de continuidade de aquisição, disciplina de qualificação e requisitos de desempenho críticos para a missão confere à aviação militar um perfil de crescimento mais forte do que sua participação atual isoladamente sugeriria.

Por Aplicação: Sistemas de Motor Domina, Sistemas Hidráulicos Ganha Terreno

Os sistemas de motor comandaram 48,12% do mercado de lubrificantes para aviação por aplicação em 2025, mantendo essa aplicação no centro do planejamento de demanda, qualificação de produtos e retenção de marcas no pós-venda. Essa participação está alinhada com os dados de manutenção do exercício fiscal de 2024 da Associação Internacional de Transporte Aéreo (IATA), que mostraram a manutenção de motores aumentando para 50% do total de gastos com manutenção, reparo e revisão (MRO) em relação a 41% em 2019. Os fluidos relacionados a motores são especialmente importantes no mercado de lubrificantes para aviação porque são consumidos continuamente durante o uso e requerem monitoramento rigoroso dentro dos intervalos de manutenção aprovados. A aplicação também carrega alta sensibilidade de documentação, o que fortalece a retenção de fornecedores uma vez que um produto é validado em ambientes operacionais específicos do motor. Trem de pouso, célula da aeronave e outras aplicações adicionam demanda secundária no mercado de lubrificantes para aviação, particularmente onde o controle de corrosão, o desempenho sob carga e a durabilidade ambiental são necessários.

Os sistemas hidráulicos são a aplicação de crescimento mais rápido, com CAGR de 5,84% até 2031, refletindo tanto a complexidade técnica quanto o impulso regulatório no mercado de lubrificantes para aviação. Os circuitos hidráulicos permanecem centrais para o controle de voo e a atuação em grandes plataformas comerciais e militares, de modo que a confiabilidade dos fluidos permanece crítica mesmo à medida que a arquitetura mais ampla das aeronaves evolui. O marco da Administração de Aviação Civil da China (CAAC) em julho de 2025, que concedeu o primeiro certificado de aeronavegabilidade doméstico para um óleo hidráulico de aviação sob o arcabouço local da China, demonstrou o foco institucional nessa categoria de produto. Os fluidos hidráulicos estão ganhando peso estratégico no mercado de lubrificantes para aviação tanto pelos requisitos de projeto de aeronaves quanto pelos esforços nacionais para construir capacidade local de certificação e fornecimento. À medida que a adoção do combustível de aviação sustentável (SAF) se amplia, as revisões de compatibilidade em nível de sistema, incluindo as formulações hidráulicas, podem receber atenção adicional dada sua relevância para o desempenho de vedação, materiais e manutenção.

Por Usuário Final: O Pós-venda Mantém a Dominância Estrutural, o OEM Cresce com as Entregas

O pós-venda detinha uma participação de volume de 72,65% entre os usuários finais em 2025, tornando-se a principal âncora estrutural do mercado de lubrificantes para aviação. Essa dominância existe porque a demanda por lubrificantes está mais intimamente ligada ao uso e à manutenção das aeronaves do que a eventos individuais de entrega. Os operadores não podem adiar as trocas de óleo ou as substituições de fluidos aprovados além dos limites de manutenção, de modo que a demanda recorrente de serviços permanece forte mesmo quando a expansão da frota desacelera. Os acordos de MRO de longo prazo e as estruturas de pagamento por hora de voo centralizam ainda mais as decisões sobre lubrificantes, frequentemente colocando a seleção de marcas nas mãos de provedores de manutenção especializados, em vez das equipes de compras individuais das companhias aéreas. Esse arcabouço mantém o mercado de lubrificantes para aviação estreitamente ligado à frota instalada e ao ecossistema de manutenção que a sustenta.

O segmento de fabricante de equipamento original (OEM) é a categoria de usuário final de crescimento mais rápido, com CAGR de 5,71% até 2031, impulsionado pela liberação de entregas de aeronaves adiadas e pelo requisito de abastecimentos iniciais completos de fluidos em cada nova plataforma. O mercado de lubrificantes para aviação ganha volume com cada entrega, pois motores, sistemas hidráulicos, trens de pouso e pontos de serviço relacionados à célula da aeronave exigem produtos aprovados antes que as aeronaves entrem em serviço. Os grandes pedidos de aeronaves comerciais anunciados em 2026 sugerem que esse canal de abastecimento inicial permanecerá ativo à medida que a produção se normaliza e os cronogramas de entrega melhoram. Mesmo assim, o mercado de lubrificantes para aviação continuará a depender mais fortemente do giro do pós-venda, pois os abastecimentos iniciais representam o primeiro evento de volume, enquanto a manutenção impulsiona a cauda mais longa do consumo recorrente. As ferramentas de manutenção preditiva podem refinar o gerenciamento de intervalos de drenagem na margem, mas é mais provável que ajustem os padrões de uso do que alterem a estrutura básica de usuários finais do mercado de lubrificantes para aviação.

Análise Geográfica

A América do Norte reteve a maior participação regional com 38,02% do mercado de lubrificantes para aviação em 2025, refletindo a densa infraestrutura de Manutenção, Reparo e Revisão (MRO) da região, a grande frota instalada e a alta concentração de operadores de fuselagem larga e comerciais. O mercado de lubrificantes para aviação da América do Norte também se beneficia do extenso histórico de aprovações da região, da ampla presença de serviços técnicos e dos fornecedores estabelecidos que atendem tanto aos requisitos civis quanto aos de defesa. As condições de frota madura continuam a sustentar a demanda por substituição de lubrificantes, pois a intensidade de manutenção permanece alta mesmo à medida que aeronaves mais novas gradualmente entram no mix. Canadá e México contribuem para essa base regional por meio da expansão da atividade das companhias aéreas e dos requisitos de suporte de frota, embora os Estados Unidos permaneçam o principal motor de volume no mercado de lubrificantes para aviação.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com CAGR de 6,08% até 2031, tornando-a um motor de crescimento regional chave no mercado de lubrificantes para aviação. Os grandes pedidos de aeronaves são um fator central, com a AirAsia pedindo 150 aeronaves A220-300 em maio de 2026 e a China Eastern assinando um acordo para 101 aeronaves A320neo em março de 2026. Esses programas expandem a futura frota instalada e sustentam tanto a demanda de abastecimento do Fabricante de Equipamento Original (OEM) quanto a demanda de pós-venda no mercado de lubrificantes para aviação. A região também está desenvolvendo maior profundidade de manutenção, o que é significativo porque o consumo de lubrificantes escala não apenas com o número de aeronaves, mas também com a capacidade de serviço local e o gerenciamento de estoque. O progresso de certificação doméstica da China em óleo hidráulico de aviação indica que a Ásia-Pacífico está desenvolvendo capacidade de fornecimento local no mercado de lubrificantes para aviação ao longo do tempo.

A Europa manteve uma posição significativa no mercado de lubrificantes para aviação, embora seu perfil de crescimento seja mais moderado do que o da Ásia-Pacífico, pois a região combina forte demanda de MRO com requisitos rigorosos de certificação e escrutínio de produtos orientado pela sustentabilidade. O ReFuelEU Aviation e as orientações da Agência da União Europeia para a Segurança da Aviação (EASA) estão moldando as discussões de aquisição na Europa ao colocar maior ênfase na compatibilidade com SAF e no desempenho relacionado do sistema no processo de avaliação. Alemanha, Reino Unido e França permanecem importantes centros de demanda, ancorando grandes frotas comerciais, capacidade de serviço técnico e grandes organizações de manutenção. América do Sul, Oriente Médio e África juntos representam uma participação menor do mercado de lubrificantes para aviação, mas cada um apresenta oportunidades direcionadas onde a expansão de hubs, a recuperação na utilização da frota ou populações de aeronaves mais antigas sustentam a demanda de manutenção. Essas regiões não alteram o ranking global no momento, mas permanecem relevantes para fornecedores que competem por meio de aprovações de nicho, distribuição regional ou posições em fluidos de defesa e especialidade.

Cenário Competitivo

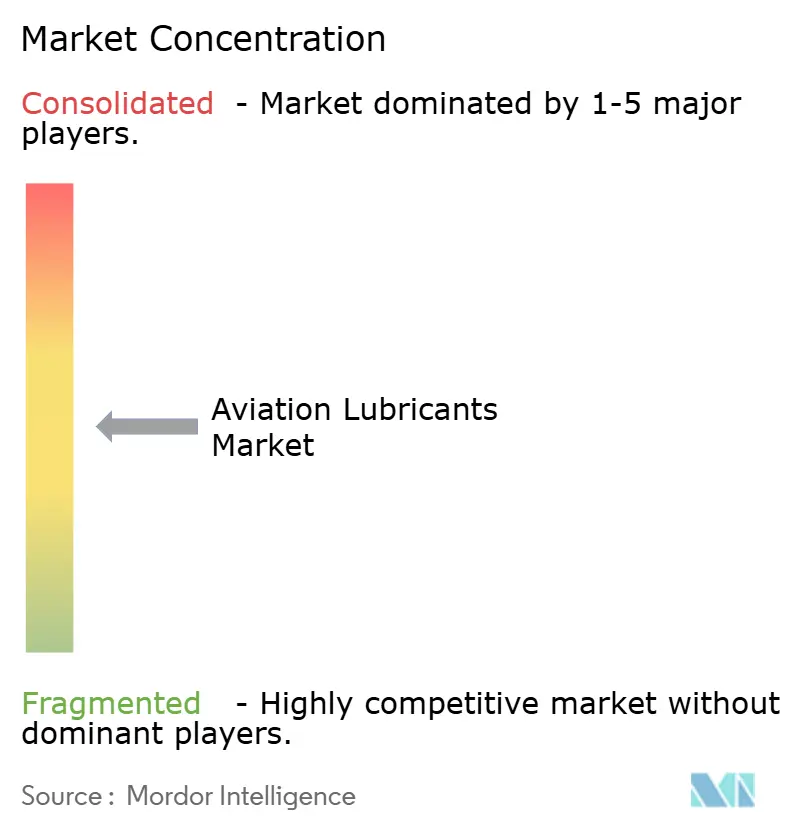

O mercado de lubrificantes para aviação é moderadamente fragmentado, com ExxonMobil, Shell, TotalEnergies, BP, por meio da Castrol, e Chevron detendo posições fortes nas principais categorias de produtos de aviação. As aprovações incorporadas nos boletins de serviço do fabricante de equipamento original (OEM) criam uma vantagem duradoura porque os operadores preferem continuidade, documentação e desempenho de campo aprovado a mudanças frequentes de fornecedor. A ExxonMobil Aviation observa que a comercialização de uma nova tecnologia de óleo pode levar de 10 a 15 anos nas famílias de motores visadas, o que ajuda a explicar por que os fornecedores estabelecidos mantêm uma posição durável uma vez aprovados. Como resultado, a concorrência no mercado de lubrificantes para aviação depende não apenas de preços, mas também da amplitude de aprovações, do suporte técnico de serviços e da capacidade de manter a consistência do fornecimento ao longo dos longos ciclos de vida das aeronaves. Escala e histórico de qualificação importam mais do que a rotatividade rápida de produtos neste mercado.

Os fornecedores especializados mantêm espaço para competir no mercado de lubrificantes para aviação, particularmente em nichos militares, de graxa especial e de aditivos de alto desempenho, onde a capacidade específica da aplicação é mais decisiva do que a amplitude do portfólio padrão. NYCO, Klüber Lubrication, Anderol e Nye Lubricants operam nesse campo mais restrito, competindo por meio de formulações personalizadas, aprovações direcionadas e suporte para aplicações exigentes que fornecedores maiores podem não abordar com o mesmo foco. O mercado também está criando espaço para posicionamento diferenciado de produtos em torno de formulações de toxicidade reduzida e compatibilidade futura com combustível de aviação sustentável (SAF), onde a qualificação permanece limitada e o interesse dos clientes está crescendo. Em maio de 2026, a LANXESS AG e a Hindustan Petroleum Corporation Ltd assinaram um Memorando de Entendimento para desenvolver e distribuir conjuntamente lubrificantes para aviação e industriais na Índia e nos países da Associação Sul-Asiática para a Cooperação Regional (SAARC), ilustrando como os modelos de parceria estão sendo usados para fortalecer o alcance regional. Em março de 2026, a Chevron Lummus Global adicionou soluções de atualização de líquidos Fischer-Tropsch ao seu portfólio de licenciamento de tecnologia, ampliando as rotas de matérias-primas disponíveis para formuladores de lubrificantes que buscam óleos de base biocompatíveis.

A resiliência da cadeia de suprimentos é outro fator competitivo no mercado de lubrificantes para aviação, pois os produtos aprovados têm pouca margem para interrupção uma vez vinculados a frotas ativas e programas de manutenção de longo prazo. A proximidade do fornecedor, a resolução técnica de problemas e a documentação pós-venda, portanto, importam junto com a qualidade da formulação. O mercado também está se alinhando com as práticas de manutenção digital, pois as ferramentas de análise de óleo em tempo real e de manutenção preditiva influenciam como os operadores monitoram os intervalos de drenagem e a condição dos fluidos. Apesar dessas mudanças, o mercado de lubrificantes para aviação continua a favorecer fornecedores que podem combinar formulações aprovadas, acesso estável a matérias-primas e uma forte rede de suporte em operadores civis e de defesa.

Líderes do Setor de Lubrificantes para Aviação

-

Exxon Mobil Corporation

-

Shell plc

-

Eastman Chemical Company

-

BP p.l.c. (Castrol)

-

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A LANXESS AG e a Hindustan Petroleum Corporation Ltd (HPCL) assinaram um Memorando de Entendimento para desenvolver e distribuir conjuntamente lubrificantes para aviação e industriais na Índia e nos países da SAARC. A parceria dá à LANXESS acesso direto ao mercado de lubrificantes para aviação por meio da rede downstream estabelecida da HPCL.

- Março de 2026: A Chevron Lummus Global adicionou soluções de atualização de líquidos Fischer-Tropsch ao seu portfólio de licenciamento de tecnologia, permitindo a produção de óleos de base Grupo III e Grupo III+ e combustível de aviação sustentável (SAF) a partir de matérias-primas renováveis. Isso expande diretamente as opções de matérias-primas disponíveis para formuladores de lubrificantes para aviação que buscam óleos de base biocompatíveis.

Escopo do Relatório Global do Mercado de Lubrificantes para Aviação

Os lubrificantes para aviação são fluidos, óleos e graxas especializados usados para minimizar o atrito, o desgaste e a corrosão em sistemas críticos de aeronaves. Eles são formulados para funcionar sob flutuações térmicas extremas, grandes altitudes e cargas pesadas.

O mercado de lubrificantes para aviação é segmentado por tipo, tecnologia, plataforma, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em fluidos hidráulicos, óleos de motor, graxas e lubrificantes especiais e aditivos. Por tecnologia, o mercado é segmentado em base mineral, sintético e base biológica. Por plataforma, o mercado é segmentado em aviação comercial, aviação militar e aviação executiva e geral. Por aplicação, o mercado é segmentado em sistemas de motor, sistemas hidráulicos, trem de pouso, célula da aeronave e outras aplicações (sistemas auxiliares e outros sistemas). Por usuário final, o mercado é segmentado em OEM e pós-venda. O relatório também abrange o tamanho do mercado e as previsões para lubrificantes para aviação em 18 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de Volume (Litros).

| Fluido Hidráulico |

| Óleo de Motor |

| Graxa |

| Lubrificantes Especiais e Aditivos |

| Base Mineral |

| Sintético |

| Base Biológica |

| Aviação Comercial |

| Aviação Militar |

| Aviação Executiva e Geral |

| Sistemas de Motor |

| Sistemas Hidráulicos |

| Trem de Pouso |

| Célula da Aeronave |

| Outras Aplicações (Sistemas Auxiliares e Outros Sistemas) |

| OEM |

| Pós-venda |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Fluido Hidráulico | |

| Óleo de Motor | ||

| Graxa | ||

| Lubrificantes Especiais e Aditivos | ||

| Por Tecnologia | Base Mineral | |

| Sintético | ||

| Base Biológica | ||

| Por Plataforma | Aviação Comercial | |

| Aviação Militar | ||

| Aviação Executiva e Geral | ||

| Por Aplicação | Sistemas de Motor | |

| Sistemas Hidráulicos | ||

| Trem de Pouso | ||

| Célula da Aeronave | ||

| Outras Aplicações (Sistemas Auxiliares e Outros Sistemas) | ||

| Por Usuário Final | OEM | |

| Pós-venda | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Lubrificantes para Aviação?

Espera-se que o tamanho do Mercado de Lubrificantes para Aviação cresça de 21,80 milhões de litros em 2025 para 23 milhões de litros em 2026, com previsão de atingir 30,20 milhões de litros até 2031, a um CAGR de 5,60% no período de 2026 a 2031.

Qual categoria de produto lidera o consumo de lubrificantes para aviação?

O Óleo de Motor liderou o mercado de lubrificantes para aviação com uma participação de 42,18% em 2025, pois a lubrificação de turbinas permanece central para a operação segura de aeronaves e a manutenção rotineira.

Por que o pós-venda domina as compras de lubrificantes para aviação?

O Pós-venda detinha 72,65% de participação em 2025 porque as aeronaves exigem reabastecimento recorrente e substituição de fluidos aprovados ao longo de sua vida útil em serviço, não apenas na entrega.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com CAGR de 6,08%, sustentado por grandes pedidos de aeronaves, expansão de frotas e crescente capacidade de manutenção local.

Página atualizada pela última vez em: