Tamanho e Participação do Mercado de Aditivos Modificadores de Fricção Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 503.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 646.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

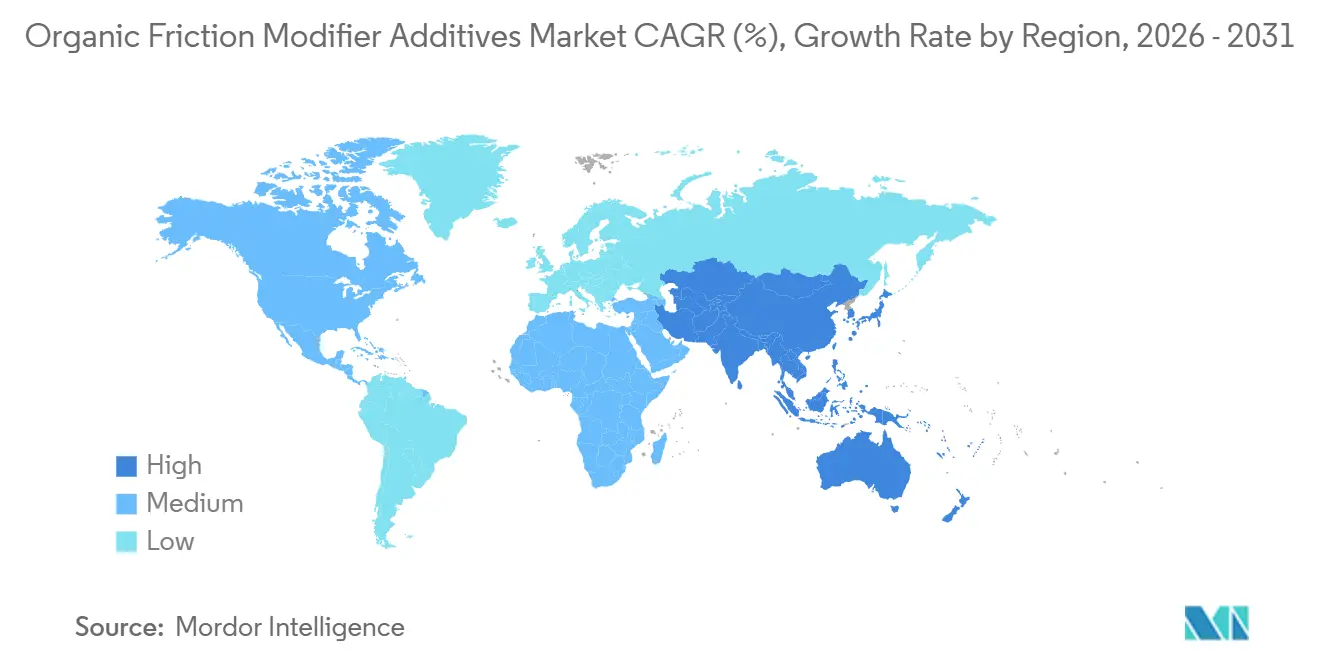

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Modificadores de Fricção Orgânicos por Mordor Intelligence

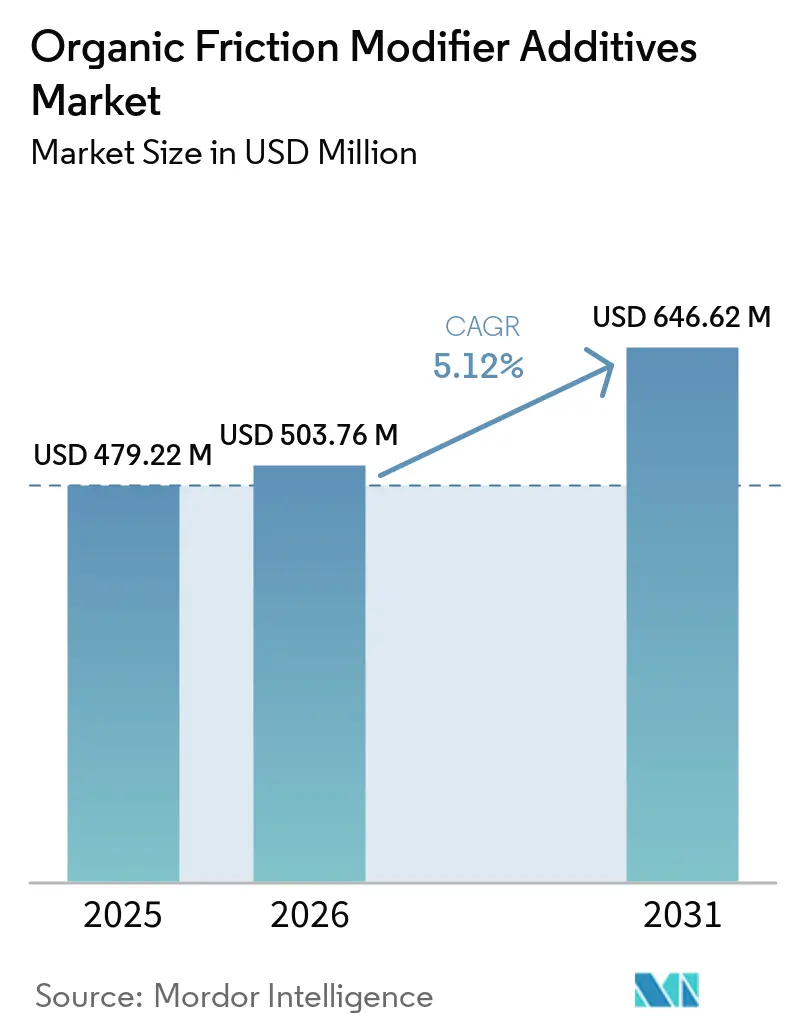

O tamanho do Mercado de Aditivos Modificadores de Fricção Orgânicos está projetado em USD 479,22 milhões em 2025, USD 503,76 milhões em 2026, e deve atingir USD 646,62 milhões até 2031, crescendo a um CAGR de 5,12% de 2026 a 2031. A aceleração da eletrificação automotiva, regulamentações globais de emissões mais rígidas que favorecem compostos sem cinzas e as iniciativas dos fabricantes de equipamentos originais (OEMs) em direção a intervalos de troca de 20.000 quilômetros estão remodelando a demanda por aditivos lubrificantes. Os fabricantes de transmissões estão especificando coeficientes de fricção abaixo de 0,06 para reduzir o solavanco da embreagem, o que está impulsionando o uso de moléculas de éster e amida em fluidos de transmissão de dupla embreagem e variação contínua. Os rápidos avanços na produção de eixos elétricos exigem fluidos de fricção ultrabaixa com limites de condutividade elétrica de 100 pS/m, levando os fornecedores a introduzir ésteres solúveis em polialfaolefina que permanecem estáveis a 150°C. Ao mesmo tempo, os riscos de fornecimento associados a oleoquímicos à base de óleo de palma e as próximas regulamentações europeias sobre microplásticos estão direcionando os formuladores para matérias-primas biodegradáveis e moléculas multifuncionais que reduzem as taxas totais de tratamento.

Principais Conclusões do Relatório

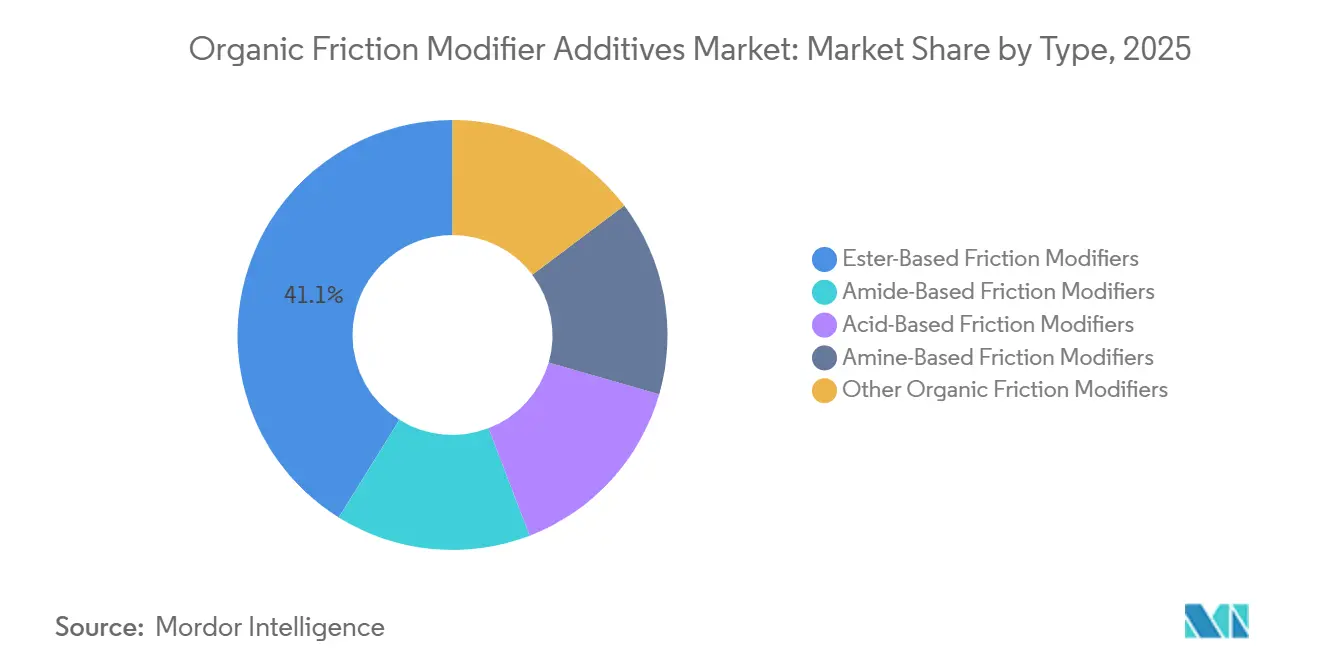

- Por tipo, os modificadores de fricção à base de éster representaram 41,11% da participação do mercado de aditivos modificadores de fricção orgânicos em 2025, enquanto os modificadores de fricção à base de amida estão posicionados para um CAGR de 5,63% durante o período de previsão (2026-2031).

- Por forma, o líquido deteve 83,34% do mercado de aditivos modificadores de fricção orgânicos em 2025, enquanto o sólido (pó/dispersível) deve expandir a um CAGR de 5,99% durante o período de previsão (2026-2031).

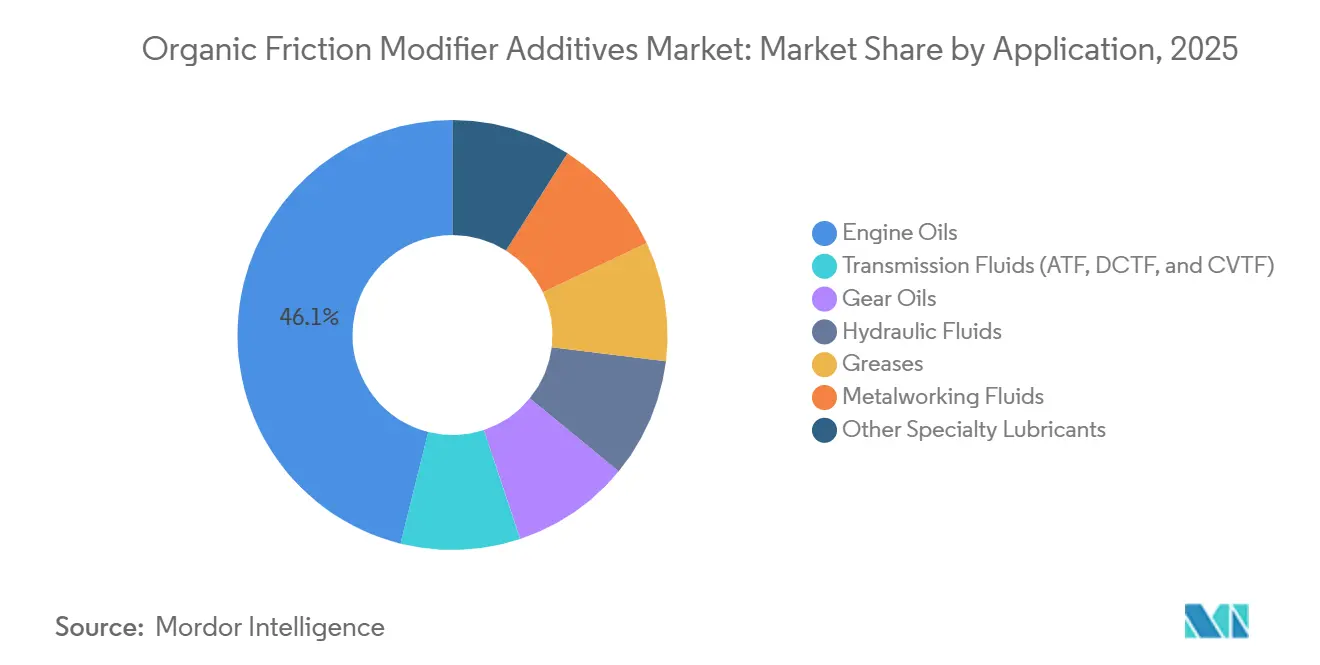

- Por aplicação, os óleos de motor dominaram com uma participação de 46,12% do tamanho do mercado de aditivos modificadores de fricção orgânicos em 2025, e os fluidos de transmissão avançarão a um CAGR de 6,12% durante o período de previsão (2026-2031).

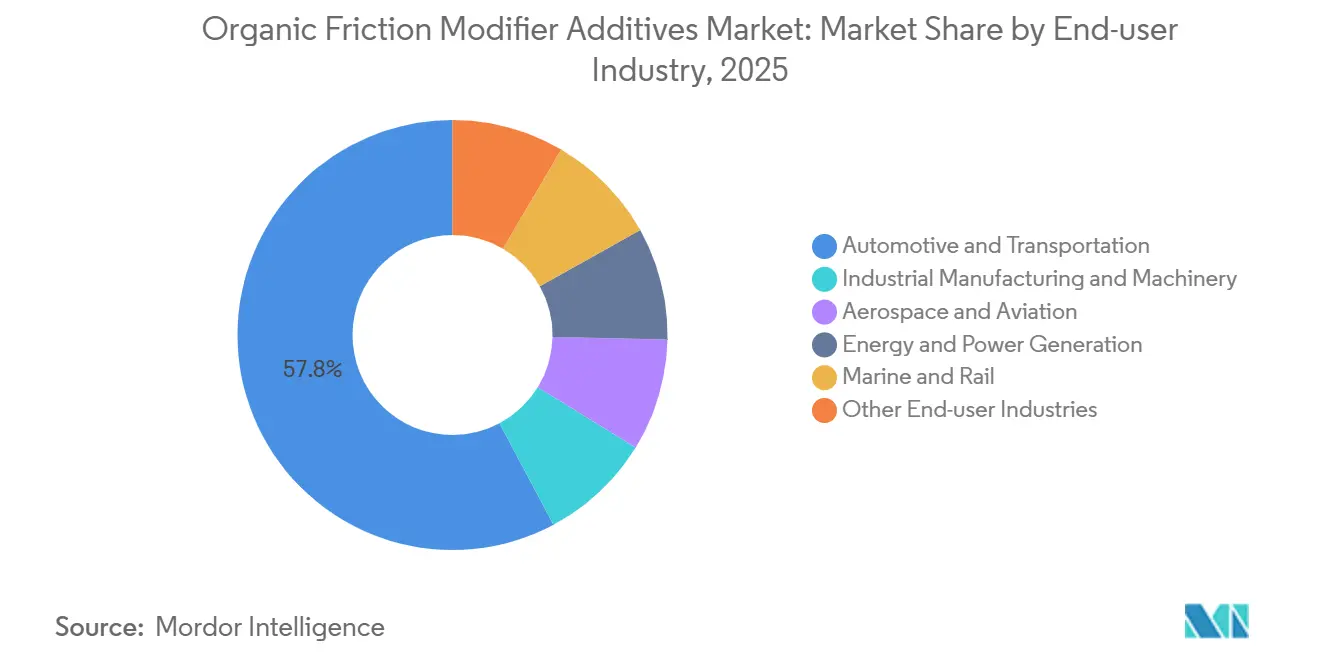

- Por indústria do usuário final, o setor automotivo e de transporte controlou 57,78% da receita de 2025, enquanto o setor aeroespacial registrará um CAGR de 6,34% durante o período de previsão (2026-2031).

- Por geografia, a Ásia-Pacífico liderou com 52,22% da receita de 2025, e a região deve crescer a um CAGR de 6,26% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aditivos Modificadores de Fricção Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais mais rígidas sobre formulações de óleo de motor | +1.2% | Global, com aplicação antecipada na UE e na China | Médio prazo (2-4 anos) |

| Crescente penetração de transmissões automáticas e de dupla embreagem | +1.5% | Núcleo na APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desenvolvimento de lubrificantes sintéticos de alta temperatura e longa vida útil | +0.9% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Sinergias de formulação com impulsionadores de líquidos iônicos em trens de força híbridos | +0.6% | América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Extensões de garantia dos OEMs para lubrificantes de eixo elétrico de fricção ultrabaixa | +0.8% | Global, liderado pelos mercados de veículos elétricos da UE e da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Mais Rígidas sobre Formulações de Óleo de Motor

As agências reguladoras estão limitando o fósforo, o enxofre e as cinzas sulfatadas, o que obriga os formuladores a migrar de modificadores de fricção metálicos para orgânicos. A reclassificação REACH de 2024 da UE sobre parafinas cloradas de cadeia curta criou uma necessidade imediata de alternativas sem cinzas[1]Agência Europeia de Produtos Químicos, "Atualizações da Lista de Autorização," echa.europa.eu. A Agência de Proteção Ambiental dos Estados Unidos finalizou os limites do Nível 4 em 2025, exigindo lubrificantes diesel compatíveis com dispositivos de pós-tratamento. A especificação chinesa GB 11121-2024 restringe o fósforo a 0,06%, tornando o monooleato de glicerol e os derivados de PIB-succinimida indispensáveis. Essas regulamentações simultâneas estão acelerando a curva de adoção de moléculas de éster e amida que mantêm coeficientes de fricção abaixo de 0,08 sem contaminar os sistemas catalíticos. Os fornecedores que concluíram os testes de campo antes do ciclo de aprovação de 18 meses dos OEMs agora desfrutam de poder de precificação de pioneiros.

Crescente Penetração de Transmissões Automáticas e de Dupla Embreagem

As unidades automáticas e de dupla embreagem representaram 68% das montagens de automóveis de passeio em 2025, um aumento de sete pontos percentuais em relação a 2023, com a Ásia-Pacífico adicionando a maior parte do volume. As caixas de dupla embreagem dependem de modificadores orgânicos dosados a 0,3%-0,8% para manter a fricção da embreagem estável entre -40°C e 150°C. A produção chinesa atingiu 5,5 milhões de carros com dupla embreagem em 2025, à medida que BYD e Geely migraram para designs de sete e oito velocidades para atingir metas de consumo de 4,0 L/100 km. As unidades de variação contínua precisam de amidas termicamente robustas para estabilizar a tração da correia, enquanto os OEMs norte-americanos elevaram os automáticos de oito e dez velocidades para 42% de penetração, aumentando ainda mais a demanda. Garantias mais longas de 10 anos obrigam os fluidos a manter a estabilidade à oxidação além de 100.000 km, o que está remodelando os pacotes de aditivos.

Desenvolvimento de Lubrificantes Sintéticos de Alta Temperatura e Longa Vida Útil

As bases sintéticas agora cobrem 38% do volume global de óleo de motor, à medida que os OEMs estendem os intervalos de troca para 20.000 km. Os ésteres convencionais de ácido oleico hidrolisam acima de 120°C, mas os ésteres ramificados derivados de TMP e pentaeritritol suportam 200°C, permitindo intervalos de troca diesel de 30.000 km na Europa. As frotas de veículos pesados norte-americanas utilizam óleos API CK-4 que devem durar 150.000 milhas, uma meta alcançada por ésteres sintéticos combinados com antioxidantes de fenol impedido. Candidatos a líquidos iônicos apresentaram coeficientes de fricção abaixo de 0,05 a 150°C em testes do Laboratório Nacional de Oak Ridge, mas o custo por quilograma ainda é dez vezes maior do que o dos ésteres padrão[2]Laboratório Nacional de Oak Ridge, "Tribologia de Líquidos Iônicos," ornl.gov. BASF e Cargill estão escalando a produção para fechar essa diferença até 2028.

Sinergias de Formulação com Impulsionadores de Líquidos Iônicos em Trens de Força Híbridos

A produção de veículos híbridos atingiu 14,2 milhões de unidades em 2025, aumentando o foco nos picos de fricção em partidas e paradas. Os líquidos iônicos não possuem pressão de vapor e formam filmes de contorno duráveis que reduzem a fricção em 40% em relação ao ZDDP em regimes de contorno. Os testes de campo da Toyota e da Honda mostraram ganhos de 8% na vida útil da bateria com dosagens de 2% de líquido iônico. Os ésteres de fosfato complementam a adsorção iônica, permitindo graus de viscosidade 0W-16 com fricção abaixo de 0,06 a 40°C. As propostas de PFAS da UE ainda podem atrasar a comercialização para além de 2027 para variantes de ânions fluorados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de fornecimento de matérias-primas (oleoquímicos, ésteres, aminas) | -0.7% | Global, concentrado no fornecimento da APAC | Curto prazo (≤ 2 anos) |

| Problemas de compatibilidade com determinadas bases de óleo e pacotes de aditivos | -0.4% | Global, particularmente no segmento de veículos pesados da América do Norte | Médio prazo (2-4 anos) |

| Legislação pendente da UE sobre microplásticos em ésteres alquílicos de cadeia longa | -0.3% | UE, com potencial expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Fornecimento de Matérias-Primas (Oleoquímicos, Ésteres, Aminas)

As tarifas sobre óleo de palma na Indonésia elevaram os preços do ácido oleico em 34% no primeiro trimestre de 2025 e comprimiram as margens dos aditivos para formuladores sem posições integradas de matéria-prima. Apenas 40% do óleo de palma no mercado spot atende à especificação de valor ácido inferior a 2 mg KOH/g, forçando a purificação a montante ou o fornecimento premium. A capacidade de óxido de propileno fica aquém das necessidades a jusante, criando uma escassez iminente de 1,1 milhão de toneladas até 2031, o que está inflacionando os custos dos modificadores de amina. A Petronas Chemicals inaugurou um polo oleoquímico de 50.000 toneladas/ano em Johor em 2025 para garantir fornecimento cativo e reduzir a volatilidade. Os caminhos de óleo de mamona e algas ainda representam menos de 5% das matérias-primas, mas projetos-piloto visam atingir 10% até 2028.

Problemas de Compatibilidade com Determinadas Bases de Óleo e Pacotes de Aditivos

Os modificadores à base de éster precipitam em bases do Grupo I com alto teor de aromáticos, entupindo filtros e prejudicando a transferência de calor. Testes da Lubrizol mostraram 18% de perda de fricção quando o monooleato de glicerol encontrou enxofre acima de 300 ppm em bases do Grupo II. A adsorção competitiva com ZDDP pode reduzir a proteção contra desgaste em 25%, o que é problemático para frotas diesel que ainda utilizam pacotes de 1.200 ppm de fósforo. A patente da Afton para um éster borado que combina fricção e antidesgaste em uma única molécula pode resolver parte do conflito, mas o lançamento comercial aguarda 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio dos Ésteres em Meio ao Crescimento das Amidas com Melhor Custo-Benefício

As moléculas à base de éster asseguraram 41,11% da participação do mercado de aditivos modificadores de fricção orgânicos em 2025, graças à excelente estabilidade térmica e à compatibilidade com baixa viscosidade exigida pelos óleos GF-6B e ACEA C5. O monooleato de glicerol e os ésteres de sorbitano fornecem coeficientes de fricção próximos a 0,07 em dosagens de 0,5%-1,0%, enquanto o adipato de di(2-etil-hexila) tornou-se o padrão para eixos elétricos devido à baixa condutividade. Os produtos à base de amida, com preços 25% abaixo dos ésteres, estão se aproximando rapidamente, liderados pela oleamida em fluidos de transmissão, que promete um CAGR de 5,63% durante o período de previsão (2026-2031).

A durabilidade das amidas diminui acima de 130°C, o que limita o uso em ambientes de cárter de alta temperatura. Híbridos mistos de éster-amina cobertos pela patente da BASF de 2025 visam combinar a estabilidade térmica do éster com a polaridade da amina para fricção abaixo de 0,06 em óleos 0W-12. Os modificadores à base de ácido permanecem em nicho em graxas e fluidos de conformação de metais, enquanto os dispersantes poliméricos multifuncionais estão ganhando participação em óleos diesel para serviço pesado que exigem pacotes de aditivos simplificados.

Por Forma: Os Líquidos Prevalecem enquanto os Sólidos Crescem em Rolamentos Selados

Os produtos líquidos compreenderam 83,34% do tamanho do mercado de aditivos modificadores de fricção orgânicos em 2025, pois se misturam facilmente em óleos do Grupo III e polialfaolefina por meio de dosagem automatizada. O controle preciso da taxa de tratamento até 0,3% permite que os OEMs visem curvas de fricção exatas, o que garante uma demanda sólida.

O sólido (pó/dispersível) está projetado para um CAGR de 5,99% até 2031, principalmente por meio de pacotes de dissulfeto de molibdênio e grafite utilizados em rolamentos selados de veículos elétricos. O PTFE em escala nanométrica introduzido pela Shamrock em 2025 resiste à sedimentação por 12 meses e atende à limpeza de servoválvulas em hidráulica aeroespacial. A política de microplásticos da UE poderia, no entanto, limitar o crescimento adicional de pós à base de carbono se a persistência das partículas acionar novas regras de descarte.

Por Aplicação: Os Fluidos de Transmissão Aceleram com o Lançamento das Transmissões de Dupla Embreagem

Os óleos de motor detiveram 46,12% da demanda em 2025, graças ao tamanho da frota, mas os fluidos de transmissão estão projetados para crescer a um CAGR de 6,12%, superando o mercado mais amplo de aditivos modificadores de fricção orgânicos. As caixas de dupla embreagem precisam de coeficientes de fricção estáveis entre 0,06 e 0,08 em amplas faixas de temperatura, impulsionando níveis de tratamento de 0,5%-0,9% de misturas de éster-amida.

As transmissões de variação contínua e os automáticos de oito velocidades na China e na América do Norte sustentam o crescimento dos aditivos. Os óleos de engrenagem e os fluidos hidráulicos juntos dependem de ésteres biodegradáveis para plataformas de energia eólica offshore e equipamentos florestais. As graxas dependem cada vez mais de pós de MoS₂ para estender a vida útil dos rolamentos de rodas de veículos elétricos além de 100.000 km.

Por Indústria do Usuário Final: Os Automóveis Dominam enquanto o Setor Aeroespacial Cresce Rapidamente

O setor automotivo e de transporte consumiu 57,78% da demanda do mercado em 2025. A penetração de veículos elétricos adiciona demanda por fluidos de eixo elétrico que se soma aos requisitos de óleo de motor em híbridos, mantendo assim a liderança do segmento.

Os lubrificantes aeroespaciais estão avançando a um CAGR de 6,34% para o período de previsão (2026-2031), impulsionados por 1.340 entregas de aeronaves em 2025 e pelos padrões mais rígidos MIL-PRF-23699 que exigem aditivos sem cinzas capazes de operar em turbinas a 200°C. Os setores de energia, marítimo e de máquinas fora de estrada estão migrando para hidráulicos biodegradáveis e trens de força eletrificados, o que apresenta novo volume para os fornecedores do setor de aditivos modificadores de fricção orgânicos.

Análise Geográfica

A Ásia-Pacífico liderou com 52,22% da receita de 2025 e está prevista para um CAGR de 6,26% até 2031. A China produziu 30,5 milhões de veículos, incluindo 9,8 milhões de veículos elétricos, cada unidade exigindo óleos de baixa viscosidade que dependem de modificadores de fricção orgânicos para conformidade com os limites China-6b. A produção de 5,8 milhões de unidades da Índia e 21,2 milhões de motocicletas também adotam óleos BS-VI Fase 2 que limitam as partículas a 4,5 mg/km. O investimento na ASEAN aumentou após a Petronas inaugurar um polo regional de aditivos em Johor em 2025. O Japão e a Coreia do Sul continuam como centros de inovação para híbridos de líquidos iônicos.

Na América do Norte, as montagens de veículos leves dos Estados Unidos subiram para 10,8 milhões, enquanto os caminhões Classe 8 atingiram 320.000 unidades e agora precisam de óleos API CK-4 contendo modificadores sem cinzas para durabilidade do pós-tratamento. Os graus de inverno canadenses, como o 0W-16, dependem de modificadores de fricção à base de éster para bombeabilidade a -40°C. A Afton dobrou sua capacidade em Monterrey em 2025 para atender às exportações mexicanas. Os mandatos de veículos fora de estrada do Nível 4 da Agência de Proteção Ambiental e as regras LEV da Califórnia estão promovendo uma adoção mais rápida de soluções sem metais.

Na Europa, os 3,8 milhões de veículos da Alemanha, incluindo 1,2 milhão de veículos elétricos, exigem fluidos de eixo elétrico de fricção ultrabaixa. Os limites pendentes de microplásticos desencadearam EUR 45 milhões em pesquisa e desenvolvimento para ésteres biodegradáveis pela BASF e Lubrizol em 2025. A participação de 90% de veículos elétricos da Noruega impulsionou a demanda por lubrificantes de eixo elétrico capazes de operar a -30°C. A participação de mercado da América do Sul é liderada pelos 2,3 milhões de veículos do Brasil, enquanto a participação do Oriente Médio e África é sustentada pela hidráulica de mineração e petroquímica.

Cenário Competitivo

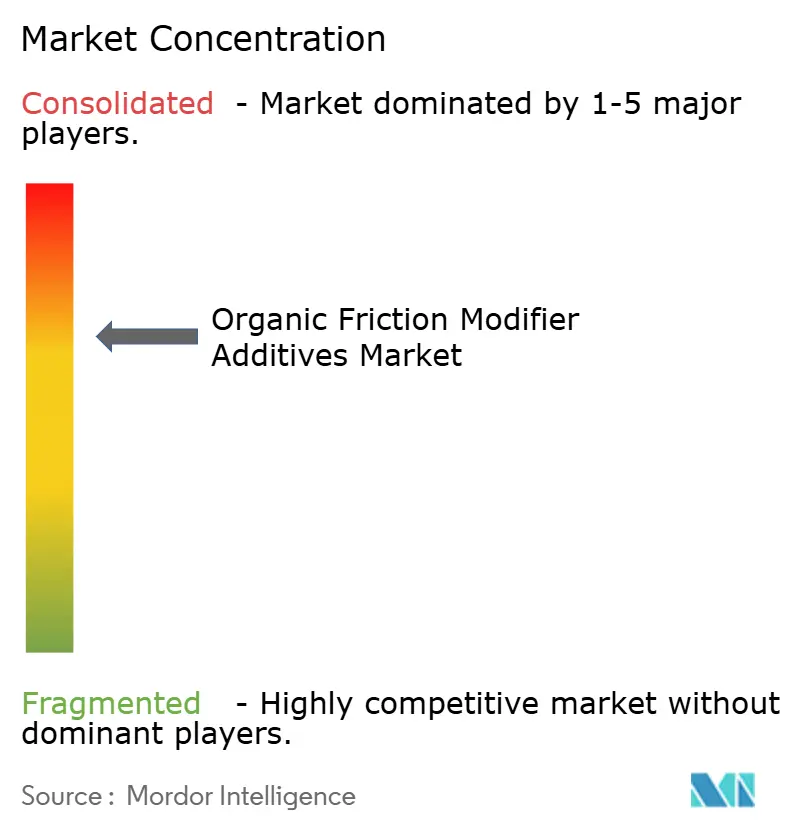

O mercado de Aditivos Modificadores de Fricção Orgânicos é moderadamente concentrado. As startups que buscam impulsionadores de líquidos iônicos anunciam fricção menor ou igual a 0,05, mas permanecem prejudicadas pela economia de USD 80/kg e pela aprovação REACH pendente para ânions fluorados. Esse nicho convida a parcerias ou aquisições por parte dos participantes estabelecidos, uma vez que os preços caiam e as incertezas regulatórias se dissipem. Oportunidades de espaço em branco persistem em fluidos hidráulicos para energia eólica offshore, graxas aeroespaciais acima de 200°C e soluções biodegradáveis para maquinário florestal, onde nenhum fornecedor dominante ainda emergiu.

Líderes do Setor de Aditivos Modificadores de Fricção Orgânicos

BASF

LANXESS

Afton Chemical

Lubrizol

Infineum International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A International Lubricants, Inc. apresentou seu mais recente produto, o Aditivo Modificador de Fricção Multi-Sistema LUBEGARD. Projetado para diferenciais, transmissões e caixas de transferência, a empresa destacou sua fórmula de baixo odor, tornando-o ideal para uso em ambientes de trabalho fechados.

- Agosto de 2025: A Ravensberger Schmierstoffvertrieb GmbH lançou o RAVENOL CeramiX-Pro, um aditivo para óleo de motor à base de cerâmica projetado para reduzir o desgaste mecânico. A formulação combina componentes cerâmicos avançados com modificadores de fricção orgânicos para melhorar a lubrificação e a durabilidade em diversas condições operacionais.

Escopo do Relatório Global do Mercado de Aditivos Modificadores de Fricção Orgânicos

Os Aditivos Modificadores de Fricção Orgânicos (OFMs) são compostos anfifílicos e ativos na superfície, comumente ácidos graxos, ésteres ou aminas, adicionados a lubrificantes para reduzir a fricção e o desgaste em condições de lubrificação de contorno (contato metal a metal).

O mercado de Aditivos Modificadores de Fricção Orgânicos é segmentado por tipo, forma, aplicação, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em modificadores de fricção à base de éster, modificadores de fricção à base de amida, modificadores de fricção à base de ácido, modificadores de fricção à base de amina e outros modificadores de fricção orgânicos. Por forma, o mercado é segmentado em líquido e sólido (pó/dispersível). Por aplicação, o mercado é segmentado em óleos de motor, fluidos de transmissão (ATF, DCTF e CVTF), óleos de engrenagem, fluidos hidráulicos, graxas, fluidos para usinagem de metais e outros lubrificantes especiais. Por indústria do usuário final, o mercado é segmentado em automotivo e transporte, manufatura industrial e maquinário, aeroespacial e aviação, energia e geração de energia, marítimo e ferroviário e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para aditivos modificadores de fricção orgânicos em 17 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Modificadores de Fricção à Base de Éster |

| Modificadores de Fricção à Base de Amida |

| Modificadores de Fricção à Base de Ácido |

| Modificadores de Fricção à Base de Amina |

| Outros Modificadores de Fricção Orgânicos |

| Líquido |

| Sólido (Pó / Dispersível) |

| Óleos de Motor |

| Fluidos de Transmissão (ATF, DCTF, CVTF) |

| Óleos de Engrenagem |

| Fluidos Hidráulicos |

| Graxas |

| Fluidos para Usinagem de Metais |

| Outros Lubrificantes Especiais |

| Automotivo e Transporte |

| Manufatura Industrial e Maquinário |

| Aeroespacial e Aviação |

| Energia e Geração de Energia |

| Marítimo e Ferroviário |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Modificadores de Fricção à Base de Éster | |

| Modificadores de Fricção à Base de Amida | ||

| Modificadores de Fricção à Base de Ácido | ||

| Modificadores de Fricção à Base de Amina | ||

| Outros Modificadores de Fricção Orgânicos | ||

| Por Forma | Líquido | |

| Sólido (Pó / Dispersível) | ||

| Por Aplicação | Óleos de Motor | |

| Fluidos de Transmissão (ATF, DCTF, CVTF) | ||

| Óleos de Engrenagem | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Fluidos para Usinagem de Metais | ||

| Outros Lubrificantes Especiais | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Manufatura Industrial e Maquinário | ||

| Aeroespacial e Aviação | ||

| Energia e Geração de Energia | ||

| Marítimo e Ferroviário | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aditivos modificadores de fricção orgânicos até 2031?

O tamanho do Mercado de Aditivos Modificadores de Fricção Orgânicos está projetado em USD 479,22 milhões em 2025, USD 503,76 milhões em 2026, e deve atingir USD 646,62 milhões até 2031, crescendo a um CAGR de 5,12% de 2026 a 2031.

Qual química deteve a maior participação em 2025?

As moléculas à base de éster lideraram com 41,11% da receita de 2025 do mercado de aditivos modificadores de fricção orgânicos.

Por que os fluidos de transmissão são uma aplicação de crescimento acelerado?

As transmissões de dupla embreagem e de variação contínua precisam de controle preciso de fricção, impulsionando um CAGR de 6,12% durante o período de previsão (2026-2031) na demanda por aditivos.

Qual região lidera em consumo?

A Ásia-Pacífico respondeu por 52,22% das vendas de 2025 e está expandindo a um CAGR de 6,26% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: